Asia Pacific Computed Tomography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.44 Billion

USD

5.56 Billion

2025

2033

USD

3.44 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.44 Billion | |

| USD 5.56 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de tomografía computarizada en Asia-Pacífico, por tipo de producto (escáner de TC de corte bajo (64 cortes)), tipo de aplicación (aplicaciones cardiovasculares, oncología, neurovasculares, abdominales y pélvicas, angiografía pulmonar, espinal y musculoesquelética), usuario final (centros de diagnóstico, clínicas, hospitales y otros): tendencias de la industria y pronóstico hasta 2033.

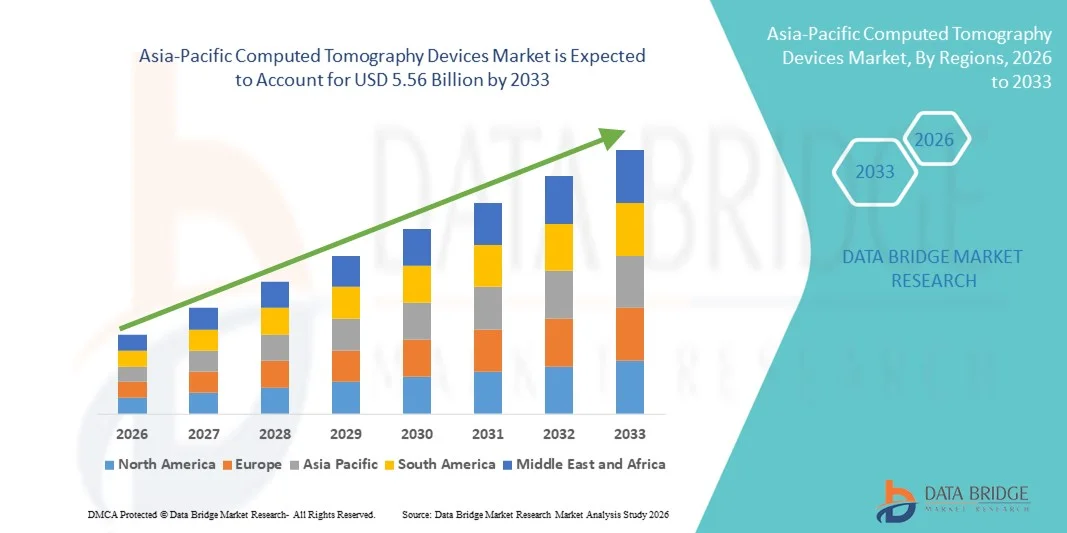

Tamaño del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

- El tamaño del mercado de dispositivos de tomografía computarizada de Asia-Pacífico se valoró en USD 3.44 mil millones en 2025 y se espera que alcance los USD 5.56 mil millones para 2033 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente carga de enfermedades crónicas, la creciente demanda de imágenes diagnósticas tempranas y precisas y los continuos avances tecnológicos en sistemas de TC multicorte e integrados con IA en toda la región.

- Además, la expansión de la infraestructura sanitaria, el aumento de las inversiones en hospitales públicos y privados y las iniciativas gubernamentales de apoyo para mejorar las capacidades de diagnóstico están consolidando los dispositivos de tomografía computarizada como un componente fundamental de la imagenología médica moderna. Estos factores convergentes están acelerando la adopción de sistemas de TC, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

- Los dispositivos de tomografía computarizada (TC), que brindan imágenes transversales de alta resolución para un diagnóstico preciso y rápido, son cada vez más esenciales en los hospitales y centros de diagnóstico de la región de Asia y el Pacífico debido a sus capacidades de imágenes avanzadas, velocidades de escaneo más rápidas e integración con software de diagnóstico basado en IA.

- La creciente demanda de sistemas de TC se debe principalmente a la creciente incidencia de enfermedades cardiovasculares, cáncer y trastornos neurológicos , junto con la expansión de la infraestructura de atención médica y las crecientes inversiones en tecnologías de diagnóstico avanzadas en las economías emergentes.

- China dominó el mercado de dispositivos de tomografía computarizada de Asia-Pacífico con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por programas de expansión hospitalaria a gran escala, fuertes reformas gubernamentales en el sistema de salud y una creciente instalación de sistemas de TC de alta gama en ciudades de nivel 1 y nivel 2.

- Se espera que India sea el país de más rápido crecimiento en el mercado de dispositivos de tomografía computarizada de Asia-Pacífico durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión de las cadenas de diagnóstico privadas y la creciente demanda de diagnóstico temprano y preventivo de enfermedades.

- El segmento de escáneres de tomografía computarizada de alto corte (>64 cortes) dominó el mercado de dispositivos de tomografía computarizada de Asia-Pacífico con una participación de mercado del 46,8 % en 2025, impulsado por su claridad de imagen superior, tiempos de adquisición más rápidos y uso extensivo en aplicaciones cardiovasculares, oncología y procedimientos de aplicación neurovascular en hospitales de atención terciaria.

Alcance del informe y segmentación del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de tomografía computarizada en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

Imágenes de alto nivel con IA integrada y automatización del flujo de trabajo

- Una tendencia significativa y en aceleración en el mercado de dispositivos de tomografía computarizada de Asia-Pacífico es la rápida integración de la inteligencia artificial (IA) con sistemas de TC de alto corte para mejorar la precisión del diagnóstico, automatizar el flujo de trabajo y reducir el tiempo de escaneo en hospitales y centros de diagnóstico de gran volumen.

- Por ejemplo, fabricantes líderes como GE HealthCare y Siemens Healthineers están incorporando algoritmos de reconstrucción basados en IA y software de optimización de dosis en plataformas de TC avanzadas para mejorar la claridad de la imagen y minimizar la exposición a la radiación. De igual manera, Canon Medical Systems Corporation se centra en tecnologías de reconstrucción con aprendizaje profundo para optimizar el rendimiento de las imágenes de baja dosis.

- La integración de IA en los dispositivos de TC permite la detección automatizada de lesiones, la clasificación inteligente del flujo de trabajo y el análisis avanzado de imágenes cardiovasculares y neurovasculares, lo que mejora la fiabilidad del diagnóstico y la eficiencia operativa. Además, las tecnologías de modulación de dosis automatizada ayudan a optimizar los niveles de radiación según el tamaño del paciente y la indicación clínica, garantizando procedimientos de imagenología más seguros.

- La integración perfecta de los sistemas de TC con los sistemas de información hospitalaria (HIS), los sistemas de información radiológica (RIS) y los sistemas de archivo y comunicación de imágenes (PACS) facilita la gestión centralizada de datos y flujos de trabajo de informes más rápidos en las redes de atención médica de la región.

- Esta tendencia hacia sistemas de imagenología más inteligentes, rápidos y de menor dosis está transformando las expectativas clínicas en cuanto a la precisión de las imágenes diagnósticas y la gestión del paciente. En consecuencia, empresas como United Imaging Healthcare están ampliando sus carteras de TC con IA, adaptadas a grandes hospitales terciarios y expandiendo los centros de salud urbanos.

- La demanda de sistemas de TC mejorados con IA y de alto corte está creciendo rápidamente en los sectores de atención médica tanto públicos como privados, a medida que los proveedores priorizan cada vez más los diagnósticos de precisión, la optimización del flujo de trabajo y la mejora de los estándares de seguridad del paciente.

- La integración de soluciones de teleradiología y compartición de imágenes basadas en la nube está fortaleciendo aún más la colaboración regional entre radiólogos, lo que permite segundas opiniones más rápidas y una mejor toma de decisiones clínicas en instalaciones dispersas geográficamente.

Dinámica del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

Conductor

Aumento de la carga de enfermedades crónicas y expansión de la infraestructura sanitaria

- La creciente prevalencia de enfermedades crónicas como enfermedades cardiovasculares, cáncer y trastornos neurológicos, junto con la expansión de las inversiones en infraestructura de atención médica en los países de Asia y el Pacífico, es un factor importante para la mayor demanda de dispositivos de tomografía computarizada.

- Por ejemplo, en marzo de 2025, Philips Healthcare anunció la expansión de su portafolio de imágenes de TC avanzadas en los mercados asiáticos emergentes, con el objetivo de fortalecer las capacidades de diagnóstico en hospitales de segundo y tercer nivel. Se espera que estas expansiones estratégicas de actores clave impulsen el crecimiento del mercado de dispositivos de TC durante el período de pronóstico.

- A medida que los gobiernos priorizan la detección temprana de enfermedades y el acceso universal a la atención médica, los sistemas de TC ofrecen soluciones de imágenes rápidas y precisas esenciales para la atención de traumatismos, la estadificación oncológica y la evaluación del riesgo cardiovascular.

- Además, el creciente establecimiento de hospitales multidisciplinarios y centros de diagnóstico independientes en China, India y el Sudeste Asiático está incrementando la adquisición de escáneres de TC de corte medio y alto para satisfacer los crecientes volúmenes de pacientes.

- La demanda de imágenes de TC avanzadas en departamentos de emergencia, programas de detección de cáncer y aplicaciones de radiología intervencionista está acelerando las decisiones de adquisición, mientras que las asociaciones público-privadas y los marcos de reembolso favorables respaldan aún más la adopción.

- La creciente penetración del seguro de salud en las economías en desarrollo de Asia y el Pacífico está mejorando la asequibilidad para los pacientes de procedimientos de diagnóstico por imágenes avanzados, lo que aumenta los volúmenes de tomografías computarizadas.

- Las iniciativas lideradas por el Gobierno para modernizar los hospitales públicos y ampliar la infraestructura de diagnóstico en las regiones rurales y semiurbanas están fortaleciendo aún más las perspectivas de crecimiento del mercado a largo plazo.

Restricción/Desafío

Alta inversión de capital y preocupaciones por la exposición a la radiación

- La alta inversión de capital requerida para comprar, instalar y mantener sistemas de TC avanzados representa un desafío significativo para una adopción más amplia, en particular para centros de atención médica pequeños y medianos en las economías en desarrollo de Asia y el Pacífico.

- Por ejemplo, las restricciones presupuestarias en los hospitales rurales a menudo limitan la adquisición de tomógrafos computarizados de alto corte, lo que lleva a los centros a depender de sistemas de corte inferior o reacondicionados, lo que retrasa la modernización de la infraestructura de diagnóstico.

- Además, las preocupaciones con respecto a la exposición acumulada a la radiación de las tomografías computarizadas repetidas generan dudas entre los pacientes y los organismos reguladores, especialmente para las aplicaciones de detección preventiva y pediátrica.

- Para abordar estos desafíos se requiere innovación continua en tecnologías de imágenes de baja dosis, modelos de financiamiento flexibles y programas de financiamiento respaldados por el gobierno para apoyar las actualizaciones de los equipos.

- Si bien los avances tecnológicos están reduciendo gradualmente la dosis de radiación y mejorando la asequibilidad a través de la fabricación localizada, la importante inversión inicial y los requisitos de cumplimiento normativo siguen siendo barreras clave para la penetración generalizada del sistema de TC en toda la región.

- La escasez de radiólogos calificados y técnicos de imágenes capacitados en ciertos mercados emergentes puede limitar la utilización óptima de sistemas de TC avanzados y retrasar los plazos de presentación de informes de diagnóstico.

- Los largos procesos de aprobación regulatoria y los diferentes estándares de cumplimiento en los países de Asia y el Pacífico pueden retrasar el lanzamiento de productos y aumentar la complejidad operativa para los fabricantes globales.

Análisis del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

El mercado está segmentado según el tipo de producto, el tipo de aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de tomografía computarizada de Asia-Pacífico se segmenta en escáneres CT de corte bajo (<64 cortes), escáneres CT de corte medio (64 cortes) y escáneres CT de corte alto (>64 cortes). El segmento de escáneres CT de corte alto (>64 cortes) dominó el mercado con la mayor participación en ingresos del mercado, un 46,8 % en 2025, impulsado por su resolución de imagen superior, tiempos de escaneo más rápidos y capacidades avanzadas de imágenes cardíacas y neurovasculares. Estos sistemas se adoptan ampliamente en hospitales de atención terciaria y grandes centros de diagnóstico donde los casos complejos requieren una visualización anatómica detallada. Los escáneres CT de corte alto son particularmente preferidos para aplicaciones cardiovasculares, estadificación oncológica e imágenes de trauma debido a su capacidad para capturar imágenes de alta calidad en tiempos de adquisición más cortos. La creciente carga de enfermedades crónicas y la creciente demanda de diagnósticos de precisión en China, Japón y Corea del Sur respaldan aún más el dominio del segmento. Además, la integración con tecnologías de reconstrucción y optimización de dosis basadas en IA mejora la eficiencia clínica y la seguridad del paciente.

Se prevé que el segmento de escáneres de TC de corte medio (64 cortes) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad y un rendimiento de imagen equilibrado, ideal para hospitales y centros de diagnóstico de tamaño mediano. Estos sistemas ofrecen una calidad de imagen adecuada para exámenes cardiovasculares, abdominales y musculoesqueléticos de rutina, a la vez que requieren una inversión de capital relativamente menor en comparación con los sistemas de corte alto. La expansión de la infraestructura sanitaria en economías emergentes como la India y los países del Sudeste Asiático está acelerando la adquisición de escáneres de TC de 64 cortes. Las iniciativas gubernamentales para modernizar los hospitales de distrito y mejorar el acceso al diagnóstico también están impulsando su adopción. Además, los escáneres de corte medio ofrecen una combinación óptima de asequibilidad y rendimiento, lo que los hace atractivos para las cadenas de diagnóstico privadas en expansión.

- Por tipo de aplicación

Según el tipo de aplicación, el mercado de dispositivos de tomografía computarizada en Asia-Pacífico se segmenta en aplicaciones cardiovasculares, oncológicas, neurovasculares, abdominales y pélvicas, angiografías pulmonares, espinales y musculoesqueléticas. El segmento de oncología dominó el mercado con la mayor participación en ingresos en 2025, impulsado por la creciente incidencia del cáncer en los países de Asia-Pacífico y la creciente importancia de la detección y estadificación temprana de tumores. La tomografía computarizada (TC) desempeña un papel crucial en la identificación del tamaño, la ubicación y la metástasis de los tumores, lo que la hace indispensable en el diagnóstico y la planificación del tratamiento oncológico. El crecimiento de los programas gubernamentales de detección del cáncer y la expansión de los centros oncológicos impulsan aún más el crecimiento del segmento. Los sistemas de TC de corte alto se utilizan ampliamente para una evaluación precisa y rápida del cáncer. Además, la mejora de los marcos de reembolso en mercados desarrollados como Japón y Australia permite un mayor volumen de imágenes.

Se prevé que el segmento de Aplicaciones Cardiovasculares experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de enfermedades cardíacas y la demanda de soluciones de imagen coronaria no invasivas. La angiografía por TC se utiliza cada vez más para la evaluación cardíaca rápida debido a su velocidad y alta precisión diagnóstica. El aumento de los factores de riesgo relacionados con el estilo de vida y el envejecimiento de la población en China e India contribuyen a una mayor demanda de imágenes cardíacas. Los avances tecnológicos que permiten exploraciones cardíacas de baja dosis y una reconstrucción de imágenes más rápida están acelerando aún más su adopción. La expansión de centros especializados de atención cardíaca en la región también fortalece las perspectivas de crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de tomografía computarizada en Asia-Pacífico se segmenta en centros de diagnóstico, clínicas, hospitales y otros. El segmento Hospitales dominó el mercado con la mayor participación en ingresos en 2025, principalmente debido a la alta afluencia de pacientes, la disponibilidad de infraestructura de imagen avanzada y la capacidad de invertir en sistemas de TC de alto corte. Los grandes hospitales públicos y privados realizan una amplia gama de procedimientos de imagen, incluyendo traumatología, oncología y exploraciones cardiovasculares. La financiación gubernamental para programas de modernización hospitalaria en países como China y Corea del Sur también apoya la actualización de equipos. Los hospitales también se benefician de sistemas informáticos integrados que optimizan los flujos de trabajo y la generación de informes de imagen. Además, la presencia de radiólogos cualificados y equipos multidisciplinarios mejora las tasas de utilización de la TC.

Se proyecta que el segmento de Centros de Diagnóstico experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la rápida expansión de las cadenas privadas de diagnóstico por imagen y la creciente preferencia por los servicios de diagnóstico ambulatorio. Los centros de diagnóstico suelen ofrecer servicios de diagnóstico por imagen más rentables y rápidos que los hospitales, lo que atrae a una creciente base de pacientes. La creciente urbanización y la mayor concienciación sobre la salud contribuyen a un mayor volumen de diagnóstico por imagen en las ciudades metropolitanas y de segundo nivel. Muchos centros están invirtiendo en escáneres de tomografía computarizada de corte medio para equilibrar la asequibilidad con el rendimiento. Además, las alianzas con hospitales y aseguradoras están fortaleciendo su papel en el ecosistema regional de diagnóstico.

Análisis regional del mercado de dispositivos de tomografía computarizada en Asia-Pacífico

- China dominó el mercado de dispositivos de tomografía computarizada de Asia-Pacífico con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por programas de expansión hospitalaria a gran escala, fuertes reformas gubernamentales en el sistema de salud y una creciente instalación de sistemas de TC de alta gama en ciudades de nivel 1 y nivel 2.

- Los proveedores de atención médica de la región priorizan el diagnóstico temprano y preciso de enfermedades, las capacidades de imágenes avanzadas y la integración de software de reconstrucción impulsado por IA para mejorar los resultados clínicos y la eficiencia operativa.

- Esta adopción generalizada se ve respaldada además por la creciente prevalencia de enfermedades crónicas, la expansión de las redes de hospitales públicos y privados, la mejora de los marcos de reembolso y el enfoque creciente en los diagnósticos de precisión, estableciendo los dispositivos de tomografía computarizada como un componente crítico de la prestación de atención médica moderna en toda la región.

Análisis del mercado de dispositivos de tomografía computarizada en China

El mercado chino de dispositivos de tomografía computarizada captó la mayor participación en los ingresos en 2025 en Asia-Pacífico, impulsado por la rápida modernización de la infraestructura sanitaria y la sólida inversión gubernamental en tecnologías avanzadas de diagnóstico por imagen. Los hospitales priorizan cada vez más los sistemas de TC de alto corte para mejorar la detección temprana del cáncer y las enfermedades cardiovasculares y neurológicas. La creciente expansión de los hospitales terciarios y las reformas de salud pública destinadas a mejorar la capacidad de diagnóstico impulsan aún más la industria de los dispositivos de TC. Además, la creciente integración de tecnologías de reconstrucción de imágenes y optimización de dosis basadas en IA contribuye significativamente a la expansión del mercado.

Análisis del mercado de dispositivos de tomografía computarizada en Japón

Se proyecta que el mercado japonés de dispositivos de tomografía computarizada se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población y la fuerte demanda de detección temprana de enfermedades. La avanzada infraestructura sanitaria del país y la alta penetración de las imágenes diagnósticas impulsan la constante modernización de los equipos. Los proveedores de atención médica japoneses priorizan el diagnóstico de precisión y las tecnologías de imagen de baja dosis para mejorar la seguridad del paciente. La integración de sistemas de TC con IA y la continua innovación tecnológica impulsan aún más el crecimiento del mercado en hospitales y clínicas especializadas.

Análisis del mercado de dispositivos de tomografía computarizada en India

Se prevé que el mercado indio de dispositivos de tomografía computarizada crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la rápida expansión de los hospitales privados y las cadenas de diagnóstico. El aumento del gasto sanitario, la creciente carga de enfermedades crónicas y la expansión del turismo médico están fomentando la inversión en sistemas de imagenología avanzados. Las iniciativas gubernamentales para modernizar los hospitales de distrito y mejorar el acceso al diagnóstico en zonas rurales están impulsando aún más la demanda. Se espera que la creciente adopción de escáneres TC de corte medio, gracias a su asequibilidad y su excelente relación calidad-precio, siga impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de tomografía computarizada en Corea del Sur

Se espera que el mercado surcoreano de dispositivos de tomografía computarizada (TC) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por sólidas capacidades tecnológicas y altos estándares de atención médica. La sólida infraestructura hospitalaria del país y su énfasis en la innovación promueven la adopción de sistemas avanzados de TC de alto corte. El enfoque de Corea del Sur en la medicina de precisión y los programas de detección temprana está incrementando el volumen de tomografías computarizadas. La integración de plataformas de salud digital y análisis de imágenes con IA impulsa aún más la expansión sostenida del mercado.

Cuota de mercado de dispositivos de tomografía computarizada en Asia-Pacífico

La industria de dispositivos de tomografía computarizada de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric Company (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- United Imaging Healthcare Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Hitachi, Ltd. (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Mindray Medical International Limited (China)

- Carestream Health, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Allengers Medical Systems Limited (India)

- NeuroLogica Corp. (EE. UU.)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Analogic Corporation (EE. UU.)

- Carestream Health Asia Pacífico (EE. UU.)

- Planmeca Oy (Finlandia)

- Allengers OEM Private Limited (India)

- Tecnologías Apollo Radiance (India)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de tomografía computarizada en Asia-Pacífico?

- En abril de 2025, el Hospital General Sengkang de Singapur lanzó un escáner de TC de conteo de fotones de Siemens Healthineers (NAEOTOM Alpha), que ofrece detalles de imagen submilimétricos con menor exposición a la radiación en comparación con los sistemas de TC convencionales, lo que mejora la precisión del diagnóstico en aplicaciones clínicas como cardiología, oncología e imágenes neurovasculares.

- En enero de 2025, Royal Philips lanzó el sistema CT 5300 habilitado con IA en el 23.° Congreso Asiático-Oceánico de Radiología (AOCR) 2025 en Chennai, que presenta herramientas avanzadas de IA para diagnósticos, procedimientos intervencionistas y detección, destinadas a mejorar la eficiencia del flujo de trabajo y la confianza en las imágenes en los entornos de atención médica de Asia y el Pacífico.

- En diciembre de 2024, Philips presentó el sistema CT 5300 impulsado por IA en la conferencia RSNA 2024, que presenta CT Smart Workflow con herramientas impulsadas por IA que reducen significativamente la dosificación de radiación y el tiempo de posicionamiento del paciente en entornos de imágenes clínicas, posicionando al dispositivo como una solución de TC de próxima generación.

- En septiembre de 2024, Philips Korea presentó en el mercado surcoreano el escáner CT 5300 con tecnología de IA, diseñado para mejorar la productividad de los radiólogos y agilizar los flujos de trabajo de diagnóstico mediante inteligencia artificial integrada y funciones de imágenes avanzadas.

- En mayo de 2021, Siemens Healthineers presentó el escáner de TC de alta resolución Somatom X.ceed, un nuevo sistema diseñado para diagnósticos precisos y escaneo rápido en entornos clínicos exigentes, lo que marca un impulso temprano de innovación en Asia-Pacífico en tecnologías de TC de múltiples cortes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.