Asia Pacific Consumer Electronics Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.55 Billion

USD

36.05 Billion

2024

2032

USD

12.55 Billion

USD

36.05 Billion

2024

2032

| 2025 –2032 | |

| USD 12.55 Billion | |

| USD 36.05 Billion | |

| % | |

|

Equipos de embalaje/envase de los consumidores de Asia-Pacífico, por tipo, cajas corregidas, cajas de cartón, discos termoformados, paquetes de ampollas, envases protectores, bolsas, bolsas, bolsas, películas, envases de espuma, cámaras digitales de burbujas de aire y otros, material de embalaje (plástico, papel, aluminio)

Asia-Pacific Consumer Electronics Packaging Market Size

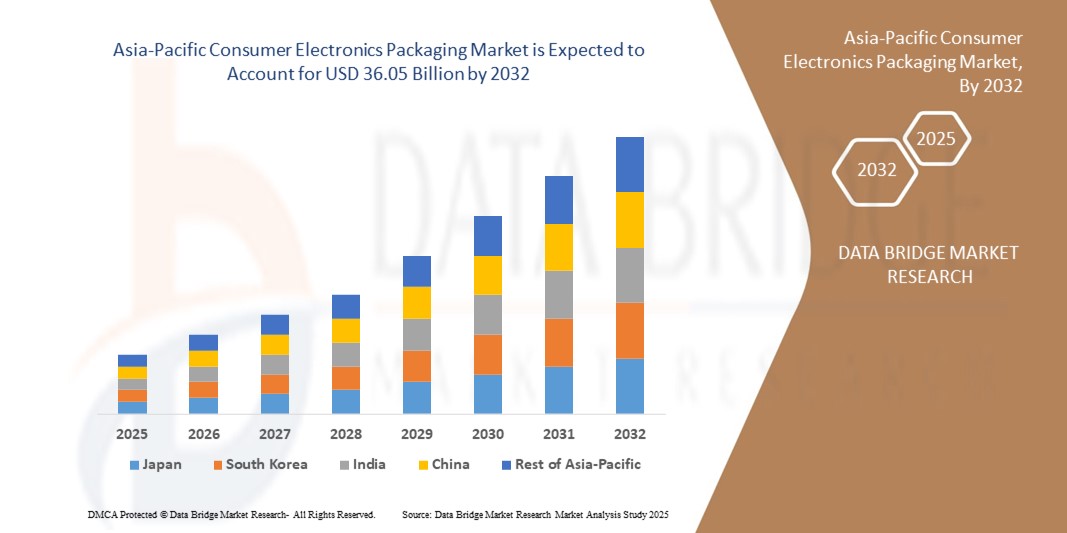

- El tamaño del mercado de envases electrónicos para consumidores de Asia y el Pacífico se valoró enUSD 12.55 billion in 2024y se espera que alcanceUSD 36.05 billion by 2032, aCAGR of 14.1%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida de la creciente demanda de soluciones de embalaje seguras, duraderas y sostenibles para proteger la electrónica delicada del consumidor durante el transporte, almacenamiento y exhibición al por menor. Aumentar las ventas de teléfonos inteligentes, portátiles, wearables y electrodomésticos están impulsando la necesidad de un embalaje innovador que garantice la seguridad del producto y realce la experiencia del consumidor

- Además, la creciente adopción de materiales ecológicos como el cartón, la pulpa moldeada y el embalaje basado en fibras está remodelando la industria, ya que los fabricantes responden a presiones regulatorias y a las preferencias de los consumidores. Estos factores convergentes están acelerando la captación de formatos de embalaje avanzados y sostenibles, lo que aumenta significativamente el crecimiento de la industria

Asia-Pacífico Consumer Electronics Packaging Market Analysis

- El embalaje electrónico de consumo comprende una gama de materiales y formatos, incluyendo cajas corrugadas, paquetes de ampollas, clamshells, bandejas termoformadas, embalaje protector y soluciones flexibles, diseñadas para salvaguardar productos de daño, polvo y humedad. También juega un papel vital en la marca y el compromiso del consumidor a través de diseños visualmente atractivos y funcionales

- La creciente demanda de envases electrónicos de consumo está impulsada principalmente por la rápida expansión del comercio electrónico, el aumento de la producción electrónica y la mayor atención en la reciclabilidad y la sostenibilidad. La innovación continua en formatos de embalaje ligeros, rentables y premium refuerza la fuerte perspectiva de crecimiento del mercado en las economías desarrolladas y emergentes

- China dominaba el mercado de embalaje electrónico de consumo en 2024, debido a su sólida base de fabricación electrónica, las exportaciones a gran escala y la rápida adopción de tecnologías innovadoras de embalaje

- Se espera que la India sea el país de mayor crecimiento en el mercado de envases electrónicos de consumo durante el período previsto debido a la rápida urbanización, la expansión de la población de clase media y la demanda creciente de teléfonos inteligentes y otros dispositivos de consumo

- El segmento de plástico dominaba el mercado con una cuota de mercado de 44.1% en 2024, debido a su flexibilidad, propiedades ligeras y fuertes capacidades de protección contra el polvo, la humedad y los choques. Los formatos de plástico como bandejas termoformadas, películas y paquetes de ampollas son ampliamente adoptados para dispositivos móviles y accesorios debido a su versatilidad y rentabilidad. La adaptabilidad del material para formatos de embalaje primario y secundario también lo convierte en la opción preferida para los fabricantes de electrónica

Report Scope and Consumer Electronics Packaging Market Segmentation

| Atributos | Consumer Electronics Packaging Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Asia-Pacific Consumer Electronics Packaging Market Trends

Crecimiento de la industria electrónica del consumidor

- El crecimiento constante de la industria de la electrónica de consumo está impulsando directamente la demanda de soluciones de embalaje innovadoras, protectoras y visualmente atractivas. Con ventas crecientes de teléfonos inteligentes, portátiles y wearables, las marcas están invirtiendo cada vez más en el embalaje que salvaguarda dispositivos sensibles al tiempo que mejora el valor de marca y las experiencias de sinboxización de consumidores

- Por ejemplo, Samsung y Apple han rediseñado los embalajes para sus smartphones, reduciendo significativamente el uso de plástico y adoptando diseños basados en fibra. Estos cambios reflejan cómo las empresas líderes están alineando la innovación en los envases con los objetivos de sostenibilidad al mismo tiempo que atienden cada vez más a la demanda de los consumidores por experiencias premium de sinboxing

- La miniaturización de dispositivos electrónicos ha creado la demanda de formatos compactos, ligeros y protectores. Inserciones amortiguadas, bandejas de pulpa moldeadas y soluciones recicladas basadas en papel están surgiendo como alternativas a la poliestireno o la espuma, garantizando la seguridad durante el transporte y el almacenamiento sin añadir grandes cantidades

- La sostenibilidad se está convirtiendo en una tendencia crítica, ya que las empresas se desplazan al embalaje reciclable y minimalista. Esto se ajusta a los compromisos mundiales de sostenibilidad y a la preferencia del consumidor por soluciones ecológicas, impulsando a los fabricantes de envases a optimizar el uso de materiales y reducir la generación de desechos en cadenas de suministro

- Los avances tecnológicos permiten soluciones de embalaje más inteligentes, como sellos inteligentes, embalajes/envases habilitados para QR y sistemas de seguimiento, todo lo cual aumenta la transparencia y la autenticidad de productos. Tales innovaciones mejoran la confianza del consumidor en la autenticidad de la electrónica y permiten a las empresas simplificar la gestión de inventarios

- En general, el crecimiento de la industria electrónica de consumo está transformando el embalaje en un diferenciador estratégico. La combinación de las necesidades de seguridad, sostenibilidad y branding es marcas convincentes para adoptar diseños innovadores, haciendo que el embalaje sea un habilitador esencial de posicionamiento competitivo en este mercado en expansión

Asia-Pacífico Consumer Electronics Packaging Market Dynamics

Conductor

Ampliación del sector del comercio electrónico

- La rápida expansión de las plataformas de comercio electrónico ha surgido como un motor crucial para el embalaje electrónico de los consumidores. Con más consumidores comprando dispositivos en línea, se ha intensificado la demanda de envases fuertes, resistentes a los manipuladores y protectores para garantizar la entrega segura de los almacenes a los hogares de los clientes

- Por ejemplo, Amazon ha introducido su programa “Frustration-Free Packaging” para minimizar el uso del material manteniendo altos niveles de seguridad del producto para los electrónicos enviados a través de su plataforma. Esta iniciativa pone de relieve cómo las innovaciones en materia de envases en el comercio electrónico están remodelando las expectativas de la industria a nivel mundial

- El aumento del comercio electrónico ha aumentado la importancia de los formatos de embalaje que reducen las tasas de rendimiento y daños. Las cajas acanaladas rígidas, los insertos acolchados y las envolturas externas impermeables se utilizan cada vez más para asegurar dispositivos electrónicos frágiles durante el transporte transfronterizo y las entregas a larga distancia

- Además, el cambio hacia lanzamientos de electrónica exclusiva en línea y ventas de temporada festiva ha puesto mayor demanda en soluciones de embalaje escalable, ligero y funcional. Atendiendo a esta demanda, se garantiza la entrega oportuna, al tiempo que se optimiza la logística y la rentabilidad de los fabricantes y minoristas por igual

- En conclusión, la expansión del comercio electrónico está amplificando el papel del embalaje para proporcionar seguridad, marcación y manejo eficiente para la electrónica. Esta tendencia garantiza que el embalaje siga siendo parte integral de las estrategias de venta al por menor en línea y la retención de clientes a largo plazo

Restraint/Challenge

Variabilidad del producto y normalización

- Uno de los principales retos en el embalaje electrónico de consumo es abordar la amplia variabilidad de los tamaños, formas y niveles de fragilidad de los productos. La diversidad de dispositivos, que van desde el uso hasta grandes aparatos, complica el proceso de diseño de soluciones de embalaje estandarizadas pero protectoras

- Por ejemplo, Dell ha enfrentado desafíos que equilibran los objetivos de sostenibilidad con las necesidades de protección del embalaje en su diversa cartera de productos, desde portátiles ligeros hasta monitores voluminosos. Esto refleja la lucha en toda la industria de garantizar la estandarización mientras se atiende a múltiples categorías de dispositivos

- La evolución constante de los dispositivos electrónicos, que a menudo traen nuevos factores de forma y componentes frágiles, requiere un diseño frecuente de los formatos de embalaje. Esto aumenta los costos para los fabricantes y desacelera la capacidad de escalar soluciones de embalaje de manera eficiente a través de gamas de productos

- La falta de normas universales en materiales de embalaje y puntos de referencia protectores conduce a la incoherencia en el rendimiento, con algunas soluciones que no protegen adecuadamente los dispositivos durante el envío. Este riesgo puede dar lugar a mayores tasas de rendimiento, mayores costos logísticos y insatisfacción de los clientes

- Abordar la variabilidad de los productos mientras que trabajar hacia la estandarización es cada vez más crítico para la industria. Para lograr este equilibrio será necesario invertir en diseños modulares, materiales sostenibles adaptables a múltiples categorías de productos, y la colaboración a nivel de la industria en parámetros de protección para garantizar la innovación en envases sigue siendo eficaz y escalable

Asia-Pacific Consumer Electronics Packaging Market Scope

El mercado se segmenta por tipo, material de embalaje, capa, tecnología, tecnología de impresión, canal de distribución y aplicación.

- Por tipo

Sobre la base del tipo, el mercado de embalaje electrónico de consumo se segmenta en cajas onduladas, cajas de cartón, bandejas termoformadas, paquetes de ampollas y clamshell, embalaje protector, bolsas, sacos, bolsas, películas, embalaje de espuma, bolsas de burbujas de aire y otros. El segmento de cajas onduladas dominaba la mayor cuota de ingresos del mercado en 2024, impulsada por su fuerza superior, reciclabilidad y uso amplio para el envío de electrónica voluminosa como televisores, escritorios y electrodomésticos. Su capacidad de soportar la presión de apilar y salvaguardar mercancías frágiles durante el transporte de larga distancia hace que sean una opción preferida para los fabricantes. La creciente concentración en envases sostenibles y ligeros refuerza aún más su dominio, ya que las cajas onduladas equilibran la eficiencia de costes con durabilidad.

Se prevé que los paquetes de ampollas y el segmento de almejas serán testigos de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por la adopción creciente para teléfonos móviles, candelabros y embalajes de accesorios. Estas soluciones proporcionan una excelente visibilidad del producto, resistencia al manipulador y compactidad, haciéndolos ideales para la visualización al por menor. Su diseño transparente mejora el atractivo de los consumidores al reducir el robo, y su compatibilidad con los procesos de embalaje automatizados apoya la eficiencia. Con la creciente demanda de presentación premium en electrónica de consumo, se espera que los paquetes de ampollas y clamshells vean una rápida expansión.

- Por embalaje material

Sobre la base de material de embalaje, el mercado se segmenta en plástico, papel, aluminio, celulosa y otros. El segmento de plástico mantuvo la mayor cuota de ingresos del mercado de 44.1% en 2024, atribuida a su flexibilidad, propiedades ligeras y fuertes capacidades de protección contra el polvo, la humedad y los choques. Los formatos de plástico como bandejas termoformadas, películas y paquetes de ampollas son ampliamente adoptados para dispositivos móviles y accesorios debido a su versatilidad y rentabilidad. La adaptabilidad del material para los formatos de embalaje primario y secundario también lo convierte en la opción preferida para los fabricantes de electrónica.

Se espera que el segmento de papel sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, respaldada por la creciente demanda de alternativas de embalaje ecológicas y reciclables. El aumento de las restricciones a los plásticos de uso único está acelerando el cambio hacia las soluciones de cartón y pulpa moldeada en los envases electrónicos de consumo. Los formatos basados en papel están ganando tracción para electrónicas y accesorios más pequeños debido a su sostenibilidad y biodegradabilidad. Con innovaciones continuas en cartón recubierto e diseñado que ofrecen una mayor durabilidad y resistencia a la humedad, el segmento se establece para un crecimiento significativo.

- By Layer

Sobre la base de la capa, el mercado se segmenta en embalaje primario, embalaje secundario y embalaje terciario. El segmento de embalaje primario dominó la mayor cuota de ingresos en 2024, debido a su papel directo en la protección de la electrónica, como teléfonos inteligentes, cámaras y wearables de daño, polvo y descarga electrostática. El embalaje primario también mejora la experiencia del consumidor a través de diseños atractivos sin boxeo que sirven como elemento de marca clave. Los fabricantes están invirtiendo fuertemente en diseños elegantes, compactos y protectores, fortaleciendo la posición del segmento en el mercado.

Se prevé que el segmento de embalaje secundario crezca a la velocidad más rápida de 2025 a 2032, impulsado por su importancia en la manipulación a granel, la logística y la exhibición al por menor. Cartones corrugados y multipacks usados en esta capa proporcionan una pila eficiente, transporte seguro, y mayor presencia de estantería en el comercio minorista. Con el crecimiento del comercio electrónico y los envíos internacionales, ha aumentado la demanda de envases secundarios fuertes pero ligeros. La creciente adopción de materiales secundarios reciclables y sostenibles acelera aún más la trayectoria de crecimiento de este segmento.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en embalaje activo, embalaje inteligente, embalaje atmosférico modificado, embalaje antimicrobiano, embalaje aséptico y otros. El segmento de embalaje atmosférico modificado dominaba la mayor cuota de ingresos en 2024, debido a su eficacia en la protección de electrónica sensible de la oxidación, humedad y riesgos microbianos. Esta tecnología es particularmente valiosa para los semiconductores y componentes de precisión, asegurando la vida útil y la estabilidad del producto. Su integración con características antiestáticas refuerza aún más la adopción en la industria de la electrónica de consumo.

Se espera que el segmento de embalaje inteligente registre la tasa de crecimiento más rápida de 2025 a 2032, impulsada por la creciente adopción de etiquetas inteligentes, sensores, códigos QR y características NFC. Estas tecnologías ayudan a combatir la falsificación y a permitir el seguimiento y la autenticación en tiempo real, que son cada vez más críticos en las cadenas de suministro electrónicas. El embalaje inteligente también mejora el compromiso del consumidor proporcionando detalles del producto y instrucciones de uso. La tendencia hacia soluciones de embalaje conectadas y rastreables está impulsando la rápida captación de este segmento.

- Mediante la tecnología de impresión

Sobre la base de la tecnología de impresión, el mercado se segmenta en flexografía, grabado y otros. El segmento de impresión flexográfica dominó la mayor cuota de mercado en 2024, debido a su eficacia en función de los costos, adaptabilidad en múltiples sustratos, y capacidad para ofrecer gráficos de alta calidad a escala. Ampliamente utilizado en cajas onduladas y embalaje flexible, permite un giro rápido y soporta esfuerzos de marca en electrónica de consumo. La creciente importancia del embalaje visualmente atractivo sigue impulsando la demanda de soluciones flexográficas.

Se prevé que el segmento de impresión de grabados sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, debido a su capacidad de producir impresiones de calidad premium con detalles finos, efectos metálicos y gráficos de alta resolución. Está especialmente favorecida en envases electrónicos de consumo de alta gama donde importa la presentación de lujo. A pesar de costos más altos, la calidad constante de gravure en largas carreras de producción hace que sea atractivo para aplicaciones de embalaje premium. Se espera que el aumento de la demanda de soluciones de embalaje de lujo y estética en electrónica impulse el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en comercio electrónico, supermercados/hipermercados, tiendas especializadas y otros. El segmento de comercio electrónico dominó la mayor cuota de ingresos en 2024, apoyada por la creciente popularidad de las compras en línea para teléfonos inteligentes, portátiles y accesorios. El embalaje en este canal se centra en la seguridad de los productos durante el tránsito, los materiales ligeros y las experiencias de desintoxicación favorables al consumidor. La rápida penetración de las plataformas digitales de venta al por menor y la comodidad de la entrega a domicilio siguen fortaleciendo el dominio del segmento.

Se espera que el segmento de supermercados e hipermercados publique la tasa de crecimiento más rápida de 2025 a 2032, ya que los consumidores prefieren cada vez más la evaluación en tienda de electrónica antes de la compra. En este segmento, los embalajes, los formatos de tamper-eident y las pantallas premium están impulsando la demanda. La expansión de la infraestructura comercial organizada en las economías emergentes ofrece importantes oportunidades de crecimiento para este canal. Empaquetar la innovación para mejorar la visibilidad de la plataforma está acelerando aún más su adopción.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en teléfonos móviles, computadoras, televisores, cajas DTH y set-top, sistemas musicales, impresoras, escáneres y fotocopias, consola de juegos y juguetes, videocámaras y cámaras, aparatos electrónicos, adaptadores digitales de medios y otros. El segmento de teléfonos móviles dominaba la mayor cuota de ingresos en 2024, impulsada por altos volúmenes de envío y frecuentes lanzamientos de productos. Empaquetado para teléfonos inteligentes enfatiza la compactidad, acabados premium y características protectoras para mejorar la imagen de marca y la experiencia de consumo. El ciclo continuo de innovación en la industria de teléfonos inteligentes sigue demandando fuerte para el embalaje en este segmento.

Se prevé que el segmento electrónico de los productos de desgaste crezca a la velocidad más rápida de 2025 a 2032, alimentado por la creciente adopción de rastreadores de fitness, relojes inteligentes y dispositivos de vigilancia de la salud. La electrónica utilizable requiere un embalaje compacto, ligero y sostenible que también resalta el diseño de productos y la estética. Aumentar el enfoque del consumidor en los productos de salud y estilo de vida, junto con la rápida innovación en la tecnología usable, está impulsando la demanda de soluciones de embalaje especializadas. El segmento se beneficia de un fuerte crecimiento tanto en las categorías premium como en las de gama media.

Asia-Pacific Consumer Electronics Packaging Market Regional Analysis

- China dominó el mercado de envases electrónicos de consumo con la mayor cuota de ingresos en 2024, impulsado por su sólida base de fabricación electrónica, las exportaciones a gran escala y la rápida adopción de tecnologías innovadoras de embalaje

- El dominio del país se ve reforzado por la presencia de grandes marcas de electrónica de consumo y fabricantes de contratos que demandan grandes volúmenes de envases protectores, sostenibles y rentables

- Aumentar el consumo doméstico de teléfonos inteligentes, portátiles y wearables exige más unidades para diversos formatos de embalaje. La fuerte inversión en embalaje inteligente y materiales ecológicos consolida el liderazgo de China en el mercado regional, mientras que el crecimiento robusto del comercio electrónico sigue fortaleciendo su posición

Japón Consumer Electronics Packaging Market Insight

Se prevé que el mercado de Japón crecerá constantemente de 2025 a 2032, impulsado por su sector electrónico avanzado y haciendo hincapié en soluciones de embalaje de alta calidad y de precisión. Los fabricantes japoneses están adoptando cada vez más envases premium, compactos y sostenibles para productos como wearables, cámaras y consolas de juegos. El mercado se beneficia de la fuerte demanda de los consumidores de envases innovadores que aumenta el atractivo del producto y la confianza de la marca. Con un enfoque cada vez mayor en los materiales reciclables y biodegradables, Japón lidera la adopción de envases ecológicos. Las colaboraciones entre las empresas locales de embalaje y las marcas electrónicas mundiales refuerzan aún más el crecimiento constante del mercado japonés.

India Consumer Electronics Packaging Market Insight

Se prevé que la India registrará el CAGR más rápido en el mercado de envases electrónicos de consumo de Asia Pacífico durante 2025–2032, alimentado por la urbanización rápida, la expansión de la población de clase media y la demanda creciente de teléfonos inteligentes y otros dispositivos de consumo. El crecimiento de la fabricación nacional de electrónica en el marco de iniciativas como “Make in India” ha aumentado considerablemente la necesidad de un embalaje eficaz en función de los costos y la protección. La creciente penetración del comercio electrónico está acelerando aún más la adopción de formatos de embalaje duraderos y ligeros. Cada vez más hincapié en la sostenibilidad y el aumento de las inversiones en materiales impresos y reciclables están dando forma al desarrollo del mercado. La expansión de las redes minoristas y las colaboraciones con las empresas globales de embalaje posicionan a la India como el mercado de mayor crecimiento en la región.

Asia-Pacific Consumer Electronics Packaging Market Share

La industria de embalaje electrónico de consumo está dirigida principalmente por empresas bien establecidas, incluyendo:

- Smurfit Kappa Group (Irlanda)

- Grupo Mondi (Austria)

- DS Smith (Reino Unido)

- WestRock (Estados Unidos)

- Huhtamäki Oyj (Finlandia)

- Amcor plc (Suiza)

- Coveris Holdings S.A. (Luxemburgo)

- Saica Group (España)

- Seda Group (Italia)

- LGR Packaging (Francia)

Últimas novedades en Asia-Pacífico Consumer Electronics Packaging Market

- In February 2025, Siemens Digital Industries El software introdujo un flujo de trabajo automatizado certificado para la tecnología de embalaje InFO de TSMC, integrando el software Innovator3D IC, Xpedition Package Designer, HyperLynx DRC y Calibre nmDRC. Este avance fortalece la posición de Siemens en el mercado de diseño de envases semiconductores permitiendo una integración más eficiente y precisa a escala de chips. El lanzamiento refleja la creciente demanda de soluciones de embalaje electrónicas automatizadas y de alta precisión, mejorando el tiempo a mercado para los fabricantes de semiconductores y reforzando la ventaja competitiva de Siemens en los flujos de trabajo avanzados de envases IC

- En septiembre de 2024, Scrona AG se asoció con Electroninks para avanzar materiales y procesos para el embalaje semiconductor de próxima generación, centrándose en aplicaciones como reparación RDL, metalización de línea fina, llenado y interconexión 3D. Esta colaboración, con la articulación RículoD en Zurich y Taiwán, marca un paso significativo hacia la miniaturización y mejora del rendimiento en el embalaje de chips. Al combinar la tecnología EHD de Scrona con materiales avanzados de Electroninks, la asociación acelera la innovación en la fabricación de semiconductores, abordando la necesidad de una precisión más fina y una mayor densidad de interconexiones

- En julio de 2024, Google anunció en su 2024 Green Report que su embalaje por teléfono Pixel es ahora 99% libre de plástico, reduciendo tanto el peso del embalaje como el volumen en más del 50%. Esta iniciativa impacta significativamente el mercado de embalaje electrónico de consumo, ya que Google lidera la transición hacia alternativas sostenibles basadas en la fibra. El movimiento se alinea con la promesa de la empresa de eliminar todos los envases plásticos para 2025, estableciendo nuevos parámetros de sostenibilidad para la industria de los teléfonos inteligentes e influenciando a los competidores para adoptar prácticas ecológicas en el embalaje de dispositivos premium

- En noviembre de 2023, DS Smith presentó embalajes de papel rediseñados para la línea de electrodomésticos Philips de Versuni, cubriendo productos como freidores de aire y aspiradoras. El nuevo diseño reemplaza los materiales protectores tradicionales con amortiguadores de fibra e incorpora instrucciones de código QR, minimizando el uso de tinta mientras aumenta la reciclabilidad. Este desarrollo fortalece el papel de DS Smith en el mercado de envases sostenibles al ofrecer soluciones ecológicas y de creación de consumidores. Destaca cómo la innovación en el embalaje basado en fibras aborda tanto las presiones regulatorias como la demanda de consumidores de alternativas más verdes en el embalaje delectrodomésticos

- En febrero de 2020 Mondi colaboró con Cartro, una empresa mexicana de embalaje ondulado, para producir soluciones sostenibles de embalaje ondulado. Esta alianza estratégica realzó la huella de Mondi en el mercado de embalaje latinoamericano aprovechando la experiencia regional de Cartro. La iniciativa apoya la creciente demanda de embalaje ondulado reciclable en bienes de consumo y electrónicos, contribuyendo en última instancia al crecimiento de los ingresos a largo plazo de Mondi, reforzando al mismo tiempo su compromiso con las innovaciones de embalaje basadas en la economía circular

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.