Asia Pacific Contrast And Imaging Agents In Interventional X Ray Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

2.60 Billion

2024

2032

USD

1.60 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentación del mercado de agentes de contraste e imagenología en radiología intervencionista en Asia-Pacífico, por tipo de agente (medios de contraste yodados, medios de contraste a base de bario, medios de contraste de microburbujas, agentes de contraste de nanopartículas de oro y otros), aplicación (cardiología, gastroenterología, neurología, oncología, urología y cirugía general), usuario final (centros de imagenología, hospitales, clínicas, centros de diagnóstico, centros de cirugía ambulatoria y consultorios privados): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

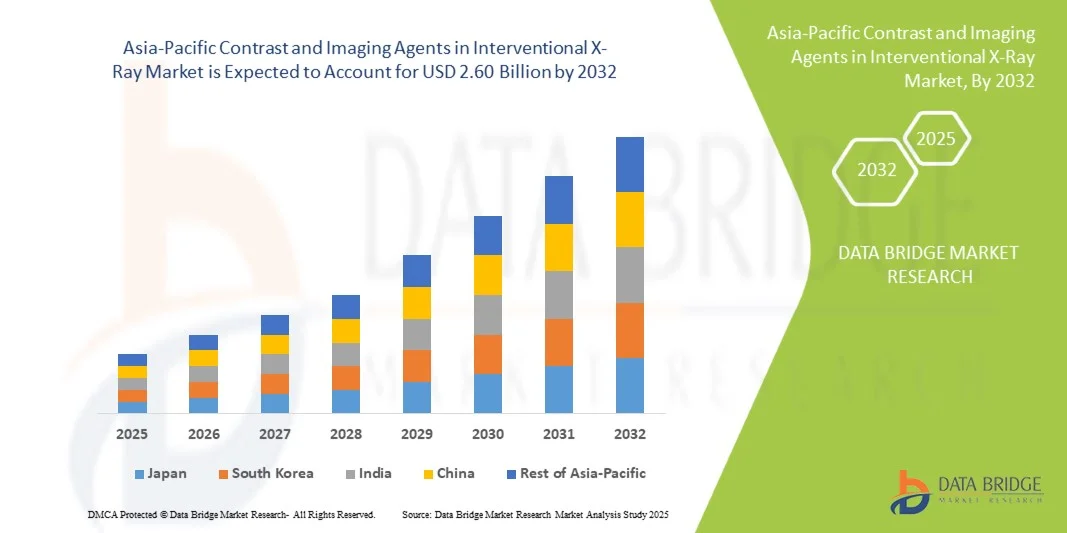

- El tamaño del mercado de agentes de contraste e imágenes en rayos X intervencionistas de Asia-Pacífico se valoró en USD 1.60 mil millones en 2024 y se espera que alcance los USD 2.60 mil millones para 2032 , con una CAGR del 6,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos cardiovasculares y neurológicos, la expansión de los procedimientos intervencionistas y la creciente adopción de técnicas de imágenes avanzadas en hospitales y centros de diagnóstico en toda la región.

- Además, la creciente inversión en infraestructura sanitaria y la creciente demanda de soluciones diagnósticas precisas y mínimamente invasivas están consolidando los agentes de contraste y de imagen como componentes esenciales de la radiología intervencionista. Estos factores convergentes están acelerando su adopción en el mercado, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

- Los agentes de contraste y de imágenes, utilizados para mejorar la visibilidad durante los procedimientos de rayos X intervencionistas, son cada vez más vitales en la radiología diagnóstica e intervencionista moderna debido a su capacidad para mejorar la precisión de las imágenes, respaldar procedimientos mínimamente invasivos y reducir el riesgo del paciente.

- La creciente demanda de estos agentes se debe principalmente a la creciente prevalencia de trastornos cardiovasculares y neurológicos, la expansión de los procedimientos intervencionistas y la creciente adopción de tecnologías de imágenes avanzadas en hospitales y centros de diagnóstico.

- Japón dominó el mercado con la mayor participación en los ingresos del 29% en 2024, caracterizado por una infraestructura de atención médica bien establecida, una alta inversión en tecnología médica y una fuerte presencia de actores clave de la industria.

- Se espera que China sea el país de más rápido crecimiento en el mercado durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente conciencia sobre los procedimientos mínimamente invasivos y la expansión de las redes hospitalarias y de diagnóstico.

- El segmento de agentes de contraste yodados dominó el mercado con una participación significativa del 62,8% en 2024, impulsado por su uso generalizado en angiografía, cardiología e imágenes neurovasculares, junto con su comprobado perfil de eficacia y seguridad.

Alcance del informe y segmentación del mercado de agentes de contraste e imagen en rayos X intervencionistas en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

Avances en la precisión de las imágenes y procedimientos mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado de Asia-Pacífico es la adopción de agentes de contraste e imágenes avanzados que mejoran la visualización durante los procedimientos de rayos X intervencionistas, mejorando la precisión del procedimiento y la seguridad del paciente.

- Por ejemplo, los agentes de contraste yodados combinados con la angiografía por sustracción digital (DSA) permiten obtener imágenes vasculares muy detalladas, lo que permite a los médicos navegar con precisión los catéteres y las guías durante intervenciones complejas.

- La integración de estos agentes con sistemas de imagen con IA permite funciones como la segmentación automática de vasos, la detección de anomalías en tiempo real y la optimización de la dosis de contraste, lo que mejora la eficiencia del procedimiento. Por ejemplo, algunas soluciones de imagen de Philips y Siemens utilizan visualización asistida por IA para reducir el volumen de contraste manteniendo la calidad de la imagen.

- La combinación perfecta de agentes de imágenes avanzados con plataformas de imágenes digitales facilita un mejor diagnóstico, la eficiencia del flujo de trabajo y los resultados del paciente, lo que permite a los médicos monitorear múltiples parámetros en tiempo real.

- Esta tendencia hacia soluciones de imagenología más precisas, inteligentes y centradas en el paciente está redefiniendo las expectativas clínicas en radiología intervencionista. Por ejemplo, empresas como Guerbet están desarrollando nuevas formulaciones de contraste optimizadas para imágenes de baja dosis y alta precisión.

- La demanda de agentes de imágenes avanzados que se integren con IA y tecnologías mínimamente invasivas está creciendo rápidamente en hospitales y centros de diagnóstico, a medida que los médicos priorizan la precisión, la seguridad y la eficiencia operativa.

Dinámica del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

Conductor

“Aumento de la prevalencia de trastornos cardiovasculares y neurovasculares”

- La creciente incidencia de enfermedades cardiovasculares y neurovasculares, combinada con la expansión de los procedimientos intervencionistas, es un factor clave para el aumento de la demanda de agentes de contraste y de imágenes.

- Por ejemplo, en marzo de 2024, Bracco lanzó un medio de contraste yodado de próxima generación optimizado para intervenciones neurovasculares, diseñado para mejorar la claridad de la imagen y al mismo tiempo reducir la exposición del paciente al contraste.

- A medida que los hospitales y centros de diagnóstico buscan una mayor precisión en las imágenes y un soporte de procedimientos mínimamente invasivos, los agentes de contraste permiten la visualización en tiempo real, lo que mejora la toma de decisiones clínicas y los resultados de los pacientes.

- Además, el creciente enfoque en la medicina de precisión y la radiología intervencionista está haciendo que los agentes de imágenes avanzadas sean parte integral de la planificación de procedimientos, la reducción de riesgos y la mejora del éxito terapéutico.

- La combinación de volúmenes crecientes de procedimientos, avances tecnológicos y la preferencia de los médicos por soluciones de contraste optimizadas está impulsando la adopción en el mercado tanto en grandes hospitales como en centros de imágenes especializados.

Restricción/Desafío

Reacciones adversas y obstáculos para el cumplimiento normativo

- Las preocupaciones de seguridad, como la nefropatía inducida por contraste o las reacciones alérgicas, plantean un desafío para una adopción más amplia de agentes de contraste y de imágenes en procedimientos intervencionistas.

- Por ejemplo, los informes sobre contrastes a base de yodo que causan complicaciones renales de leves a graves han hecho que algunos hospitales sean cautelosos en la selección del agente, en particular para pacientes de alto riesgo.

- Abordar estas preocupaciones de seguridad mediante formulaciones de baja osmolaridad, protocolos de detección preoperatoria y la formación del personal clínico es fundamental para su adopción. Empresas como GE Healthcare y Bayer priorizan la dosificación optimizada y la monitorización de la seguridad en sus directrices de producto.

- Además, los estrictos requisitos regulatorios y las aprobaciones en varios países de Asia y el Pacífico pueden retrasar el lanzamiento de productos, lo que aumenta los costos de cumplimiento y el tiempo de entrada al mercado.

- Si bien los agentes avanzados están mejorando los perfiles de seguridad, los riesgos percibidos y la complejidad regulatoria aún pueden obstaculizar su adopción generalizada, especialmente en clínicas más pequeñas y mercados sensibles a los costos.

- Superar estos desafíos mediante medidas de seguridad mejoradas, alineación regulatoria y capacitación de los médicos será esencial para el crecimiento sostenido del mercado.

Mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

El mercado está segmentado según el tipo de agente, la aplicación y el usuario final.

- Por tipo de agente

Según el tipo de agente, el mercado se segmenta en medios de contraste yodados, medios de contraste a base de bario, medios de contraste de microburbujas, agentes de contraste de nanopartículas de oro, entre otros. El segmento de medios de contraste yodados dominó el mercado con la mayor participación en ingresos, con un 62,8 %, en 2024, gracias a su amplio uso en angiografía, cardiología e intervenciones neurovasculares. Estos agentes son preferidos por su alta radiopacidad, rápida depuración renal y perfil de seguridad comprobado, lo que los convierte en la primera opción para hospitales y centros de diagnóstico. Los médicos suelen priorizar los medios yodados para procedimientos intervencionistas complejos debido a su fiable calidad de imagen. Además, su compatibilidad con sistemas de imágenes de rayos X tanto convencionales como digitales avanzados impulsa su adopción en los centros sanitarios de Asia-Pacífico. Empresas como Bracco y Bayer están invirtiendo en formulaciones de baja osmolaridad, lo que impulsa aún más la preferencia en el mercado. La amplia familiaridad y la prolongada confianza clínica asociada a los agentes yodados también refuerzan su posición dominante.

Se prevé que el segmento de medios de contraste de microburbujas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción en ecocardiografía y procedimientos de diagnóstico mínimamente invasivos. Las microburbujas mejoran la calidad de las imágenes ecográficas, permitiendo la evaluación en tiempo real del flujo sanguíneo y la perfusión orgánica, un aspecto cada vez más valorado en el diagnóstico cardíaco y hepático. Su naturaleza no ionizante y su perfil de seguridad las hacen especialmente atractivas para pacientes con disfunción renal o sensibilidad al yodo. La expansión de los centros de diagnóstico por imagen y los avances tecnológicos en dispositivos de ultrasonido en países como China, India y Japón están acelerando el uso de las microburbujas. Además, la I+D en curso en agentes de microburbujas específicos para la detección de tumores y la monitorización de terapias está impulsando el crecimiento. La creciente concienciación de los profesionales clínicos sobre las alternativas no invasivas a los medios de contraste radiográficos tradicionales también contribuye a su adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en cardiología, gastroenterología, neurología, oncología, urología y cirugía general. El segmento de cardiología dominó el mercado en 2024, representando la mayor participación debido a la alta prevalencia de enfermedades cardiovasculares y la frecuente necesidad de angiografías y procedimientos intervencionistas. Los hospitales y centros cardíacos prefieren agentes de contraste avanzados para mejorar la claridad de las imágenes de los vasos coronarios, lo que permite la colocación precisa de stents y la navegación por catéter. Países como Japón, Corea del Sur e India están experimentando un auge en los procedimientos de cardiología intervencionista, lo que impulsa aún más la demanda. Los médicos recurren a agentes yodados y de microburbujas para minimizar los riesgos de los procedimientos y mejorar la precisión diagnóstica. El aumento de las iniciativas gubernamentales para mejorar la infraestructura de atención cardíaca en Asia-Pacífico también impulsa este segmento. Además, el creciente número de laboratorios de cateterismo y la creciente concienciación de los pacientes sobre los tratamientos mínimamente invasivos siguen reforzando el predominio de las aplicaciones cardiológicas.

Se espera que el segmento de oncología experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia de cánceres y el uso creciente de agentes de contraste para la detección, estadificación y monitorización de tratamientos tumorales. Los agentes avanzados permiten una visualización precisa de los límites tumorales, la vascularidad y la perfusión, lo que facilita las intervenciones dirigidas y la planificación de la terapia. Países como China e India están experimentando una rápida expansión de los centros de diagnóstico por imagen oncológica, lo que contribuye a su adopción. Además, la integración con plataformas de diagnóstico por imagen asistidas por IA mejora la precisión diagnóstica y reduce la necesidad de biopsias invasivas. La investigación sobre agentes basados en nanopartículas y microburbujas para el diagnóstico por imagen oncológica se está acelerando, lo que impulsa aún más el crecimiento. La creciente preferencia de los pacientes por la detección temprana y la monitorización mínimamente invasiva también es un factor clave de crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en centros de diagnóstico por imagen, hospitales, clínicas, centros de diagnóstico, centros de cirugía ambulatoria y consultorios privados. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2024, gracias al alto volumen de procedimientos intervencionistas, la infraestructura de imagen avanzada y la preferencia por carteras integrales de agentes de contraste. Los hospitales suelen realizar intervenciones complejas de cardiología, neurología y oncología, que requieren imágenes de alta calidad, lo que impulsa la demanda de medios de contraste yodados y avanzados. Países como Japón, Corea del Sur y Australia cuentan con amplias redes hospitalarias con instalaciones de imagen de vanguardia, lo que contribuye a su dominio. La presencia de radiólogos experimentados y especialistas en intervención refuerza aún más la preferencia hospitalaria. Además, los hospitales se benefician de contratos a largo plazo con proveedores y acuerdos de adquisición a gran escala, lo que garantiza una demanda constante. Los hospitales también lideran la adopción de agentes innovadores y soluciones de imagen integradas con IA, lo que fortalece su posición en el mercado.

Se espera que el segmento de centros de diagnóstico experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de centros de diagnóstico por imagen ambulatoria y centros especializados que ofrecen diagnósticos intervencionistas asequibles. Los centros de diagnóstico en China, India y el Sudeste Asiático se están expandiendo rápidamente para satisfacer la creciente demanda de servicios de diagnóstico por imagen convenientes y rentables. Estos centros suelen adoptar sistemas de diagnóstico por imagen portátiles y avanzados, compatibles con una amplia gama de medios de contraste. Este crecimiento se ve impulsado aún más por la creciente concienciación sobre los procedimientos mínimamente invasivos y la detección temprana de enfermedades en las poblaciones urbanas. Por ejemplo, los centros que ofrecen diagnóstico por imagen cardíaca y oncológica utilizan cada vez más agentes basados en microburbujas y nanopartículas. El creciente número de colaboraciones entre centros de diagnóstico y fabricantes de medios de contraste también facilita una adopción más rápida.

Análisis regional del mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

- Japón dominó el mercado con la mayor participación en los ingresos del 29% en 2024, caracterizado por una infraestructura de atención médica bien establecida, una alta inversión en tecnología médica y una fuerte presencia de actores clave de la industria.

- Los hospitales y centros de diagnóstico de la región valoran altamente la precisión, eficiencia y seguridad que ofrecen los agentes de contraste avanzados, que permiten una visualización precisa para intervenciones de cardiología, neurología y oncología.

- Esta adopción generalizada se ve respaldada además por las iniciativas gubernamentales para mejorar la prestación de servicios de salud, el aumento del gasto en atención médica y el aumento de las inversiones de los principales fabricantes en soluciones de imágenes integradas con IA, lo que establece los agentes de contraste como un componente esencial en la radiología intervencionista en Asia-Pacífico.

Análisis del mercado japonés de agentes de contraste e imagen en radiología intervencionista

El mercado japonés está cobrando impulso gracias a su consolidado sistema sanitario, la alta adopción de tecnologías avanzadas de imagenología y la demanda de diagnósticos de precisión. Los hospitales y centros intervencionistas priorizan los agentes de contraste yodados y de microburbujas para procedimientos de cardiología, neurología y oncología. La integración de plataformas de imagenología asistida por IA y soluciones de contraste de baja dosis impulsa aún más el crecimiento. Se prevé que el envejecimiento de la población japonesa y la creciente atención al diagnóstico precoz y los tratamientos mínimamente invasivos mantengan la demanda en los sectores sanitarios público y privado.

Análisis del mercado chino de agentes de contraste e imagen en radiología intervencionista

El mercado chino representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente concienciación de los pacientes sobre los diagnósticos mínimamente invasivos. El país ha experimentado un auge en los procedimientos de cardiología intervencionista y oncología, lo que ha impulsado la demanda de medios de contraste de alta calidad. Las iniciativas gubernamentales que apoyan la expansión de hospitales y la inversión en tecnologías avanzadas de imagenología impulsan aún más el mercado. Además, la fabricación nacional de medios de contraste y equipos de imagenología está mejorando la accesibilidad y la asequibilidad para una amplia gama de centros sanitarios.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en India

El mercado indio está experimentando un fuerte crecimiento debido a la creciente prevalencia de trastornos cardiovasculares y neurovasculares, el creciente número de hospitales y centros de diagnóstico, y la alta adopción de tecnologías de imagen avanzadas. Los agentes de contraste se utilizan cada vez más en intervenciones de cardiología, oncología y neurología, especialmente en centros sanitarios urbanos. Los programas gubernamentales que promueven la expansión de la infraestructura sanitaria y las iniciativas para fomentar los procedimientos mínimamente invasivos están acelerando su adopción en el mercado. Además, la creciente concienciación entre pacientes y médicos sobre las soluciones de imagen seguras y eficaces contribuye al crecimiento sostenido del uso de agentes de contraste.

Análisis del mercado de agentes de contraste e imagen en radiología intervencionista en Corea del Sur

El mercado surcoreano se encuentra en constante expansión, impulsado por redes hospitalarias avanzadas, una alta inversión en tecnología de imagen y una creciente demanda de procedimientos de radiología intervencionista. Los hospitales y centros de diagnóstico adoptan cada vez más medios de contraste yodados y de microburbujas para intervenciones cardiológicas y neurovasculares. El fuerte énfasis del país en la investigación y el desarrollo, sumado a la adopción de plataformas de imagenología asistidas por IA, está mejorando la eficiencia de los procedimientos y la seguridad del paciente. Se espera que las políticas sanitarias proactivas de Corea del Sur y la creciente concienciación sobre los diagnósticos mínimamente invasivos impulsen un crecimiento continuo.

Participación en el mercado de agentes de contraste e imagen en radiología intervencionista en Asia-Pacífico

La industria de agentes de contraste e imágenes en rayos X intervencionistas de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bracco. (Italia)

- GE HealthCare (EE. UU.)

- Guerbet (EE. UU.)

- Bayer AG (Alemania)

- Lantheus (Estados Unidos)

- Beilu Pharmaceutical Co., Ltd. (China)

- Iso-Tex Diagnostics, Inc. (EE. UU.)

- Novartis AG (Suiza)

- FUJIFILM Corporation (Japón)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- JB Chemicals and Pharmaceuticals Ltd. (India)

- Unijules Life Sciences Ltd. (India)

- Mallinckrodt (Estados Unidos)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Amgen Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Samsung (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado de agentes de contraste e imágenes en rayos X intervencionistas en Asia-Pacífico?

- En noviembre de 2023, Fujifilm presentó varios nuevos sistemas de imágenes médicas, incluyendo salas de radiografía digital y sistemas de fluoroscopia, en la conferencia de la Sociedad Radiológica de Norteamérica (RSNA). Estos sistemas incorporan tecnologías avanzadas destinadas a mejorar la precisión diagnóstica y los resultados de los pacientes en procedimientos intervencionistas.

- En noviembre de 2022, GE Healthcare presentó el inyector sin jeringa CT Motion, diseñado para administrar medios de contraste yodados para tomografías computarizadas (TC). Este innovador sistema busca mejorar la seguridad del paciente y agilizar los procedimientos de diagnóstico por imagen al eliminar la necesidad de jeringas, lo que reduce el riesgo de contaminación y mejora la eficiencia del flujo de trabajo.

- En noviembre de 2022, GE Healthcare y Ulrich Medical anunciaron una colaboración para desarrollar un sistema inyector de medios de contraste multidosis. Esta colaboración se centra en optimizar la administración de agentes de contraste en imágenes intervencionistas, con el objetivo de optimizar la eficiencia y la atención al paciente en entornos clínicos.

- En septiembre de 2022, Guerbet anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado la inyección de Elucirem™ (gadopiclenol) para su uso en resonancias magnéticas con contraste. Esta aprobación supuso un avance significativo en la resonancia magnética, ofreciendo una mejor calidad de imagen con una dosis menor en comparación con los agentes de contraste tradicionales.

- En septiembre de 2022, Bracco anunció que la FDA había aprobado la inyección de gadopiclenol, un nuevo agente de contraste a base de gadolinio macrocíclico altamente estable. Este agente, comercializado como inyección de VUEWAY (gadopiclenol), se distingue por su alta relaxividad, lo que proporciona capacidades de imagen mejoradas para diversos procedimientos diagnósticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.