Asia Pacific Diabetes Care Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.62 Billion

USD

42.44 Billion

2024

2032

USD

23.62 Billion

USD

42.44 Billion

2024

2032

| 2025 –2032 | |

| USD 23.62 Billion | |

| USD 42.44 Billion | |

| % | |

|

Asia-Pacific Diabetes Care Devices Market Segmentation, By Management Devices (Insulin Pump, Insulin Pen, Insulin Syringe e Jet Injectors), Monitoring Devices (AutoMonitoring Blood Glucose and Continuous Glucose Monitoring), End User (Hospital, Clinics, and Home/Personal), Distribution Channel (Institutional Sales and Retailcast)

Asia-Pacific Diabetes Care Devices Tamaño del mercado

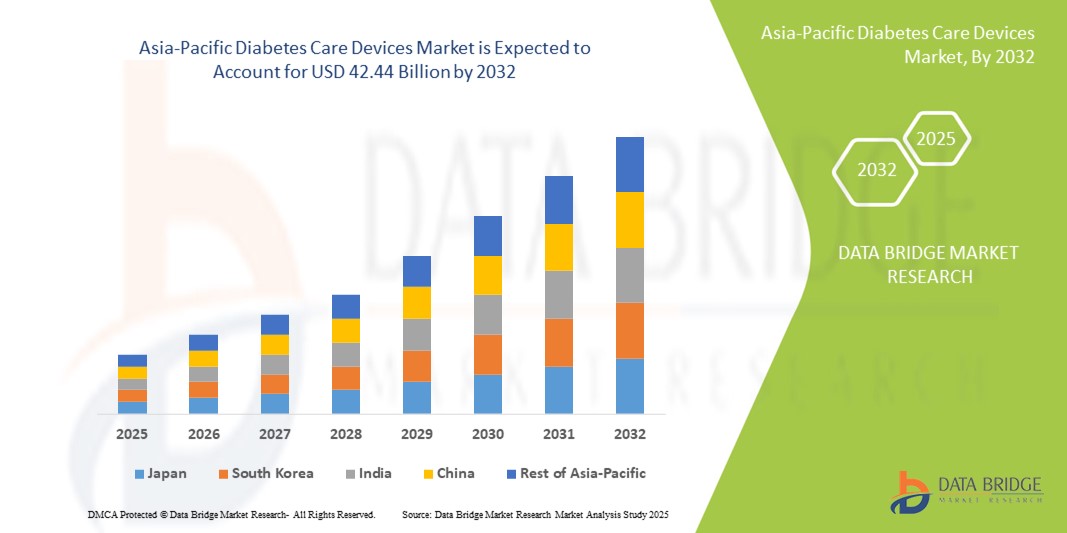

- El tamaño del mercado de los dispositivos de atención de la diabetes de Asia y el PacíficoUSD 23.62 billion in 2024y se espera que alcanceUSD 42.44 billion by 2032, aCAGR of 7.60%durante el período previsto

- Este crecimiento robusto está impulsado principalmente por la creciente prevalencia de la diabetes en la región, los avances en tecnologías de atención de la diabetes y las importantes inversiones de los sectores público y privado destinadas a mejorar la gestión de la diabetes

- Además, la creciente demanda de soluciones rentables y fáciles de usar para el cuidado de la diabetes está estableciendo estos dispositivos como herramientas esenciales para la gestión de la diabetes tanto en entornos residenciales como clínicos

Asia-Pacífico Diabetes Care Devices Market Analysis

- Dispositivos de atención de la diabetes, incluyendo bombas de insulina, bolígrafos de insulina, jeringas de insulina, inyectores de jet,glucosa en la sangre autocontrolada(SMBG) dispositivos, ymonitoreo continuo de glucosa(CGM) sistemas, son cada vez más vitales para una gestión eficaz de la diabetes tanto en entornos clínicos como en el hogar debido a su precisión, conveniencia e integración con plataformas de salud digital

- La creciente demanda de dispositivos de atención de la diabetes se alimenta principalmente de la creciente prevalencia de la diabetes en países como China, India y Japón, el aumento de la conciencia sobre la adecuada gestión de las enfermedades y la preferencia por soluciones tecnológicamente avanzadas, fáciles de usar y mínimamente invasivas.

- China dominó el mercado de dispositivos de atención de la diabetes en Asia y el Pacífico en 2024 con una cuota de ingresos del 38,5%, impulsado por la mayor población diabética de la región, ampliando la infraestructura sanitaria, las iniciativas gubernamentales que promueven la gestión de la diabetes y la adopción de dispositivos avanzados de monitoreo e insulina

- Se espera que la India sea el país de más rápido crecimiento en el mercado de dispositivos de atención de la diabetes de Asia y el Pacífico durante el período previsto, apoyado por el aumento de los ingresos desechables, la mejora de la accesibilidad de la atención de la salud y el aumento de la concienciación sobre las soluciones de control de la diabetes basadas en el hogar

- Los dispositivos de control de la glucosa sanguínea (SMBG) dominaron el mercado de dispositivos de atención de la diabetes de Asia y el Pacífico en 2024, con una cuota de mercado del 52,5%, impulsado por su facilidad de uso, asequibilidad y adopción en hospitales, clínicas y entornos domésticos/personales

Report Scope and Asia-Pacific Diabetes Care Devices Market Segmentation

| Atributos | Asia-Pacífico Diabetes Care Devices Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Asia-Pacífico Diabetes Care Devices Market Trends

Integración de Smart Monitoring y Plataformas Móviles de Salud

- Una tendencia clave en el mercado de dispositivos de atención de la diabetes de Asia y el Pacífico es la creciente integración de dispositivos con aplicaciones de salud móvil (mHealth) y plataformas basadas en la nube, mejorando el monitoreo y la gestión en tiempo real de la diabetes tanto para pacientes como proveedores de atención médica

- Por ejemplo, los dispositivos CGM como Dexcom G6 y Abbott FreeStyle Libre proporcionan conectividad sin costuras con las aplicaciones de los teléfonos inteligentes, permitiendo a los usuarios rastrear los niveles de glucosa, recibir alertas y compartir datos con los clínicos remotamente

- La integración de aplicaciones móviles permite obtener información personalizada, análisis de tendencias y alertas predictivas para la hiperglucemia o hipoglicemia, mejorando la adherencia de los pacientes y la gestión proactiva de enfermedades

- La convergencia de dispositivos de atención de la diabetes con plataformas de salud mHealth facilita la gestión centralizada de los datos de los pacientes, ayudando a los clínicos a supervisar a múltiples pacientes simultáneamente y permitiendo intervenciones oportunas

- Esta tendencia hacia soluciones de atención de la diabetes conectadas, inteligentes y centradas en el paciente está transformando las expectativas para la gestión de enfermedades en el hogar, con empresas como Medtronic y Roche desarrollando bombas de insulina con capacidad móvil y sistemas CGM

- La demanda de dispositivos integrados y conectados a aplicaciones está creciendo rápidamente en hospitales, clínicas y entornos de hogar, ya que los pacientes y proveedores de atención médica priorizan cada vez más la comodidad, los conocimientos basados en datos y la gestión remota.

Asia-Pacífico Diabetes Care Devices Market Dynamics

Conductor

Prevalencia creciente de la diabetes y conciencia de la gestión de enfermedades

- La creciente prevalencia de la diabetes en países como China, la India y el Japón, junto con la creciente conciencia sobre la gestión de enfermedades, es un factor clave para la adopción de dispositivos de atención de la diabetes en la región de Asia y el Pacífico

- Por ejemplo, el creciente número de casos de diabetes diagnosticados ha impulsado a los gobiernos y proveedores de atención médica a promover programas de detección y monitoreo tempranos, lo que ha dado lugar a una mayor demanda de dispositivos SMBG y sistemas de entrega de insulina.

- Los pacientes están buscando dispositivos precisos, fiables y fáciles de usar para la administración de autocontrol e insulina, la captación de sistemas avanzados de CGM, bolígrafos de insulina y bombas

- Además, la ampliación de la infraestructura sanitaria y el aumento de la cobertura de seguros en las zonas urbanas permiten un acceso más amplio a los dispositivos de atención de la diabetes, apoyando la adopción residencial y clínica

- El enfoque cada vez mayor en la atención preventiva y las soluciones de monitoreo basadas en el hogar está haciendo que los dispositivos de atención de la diabetes sean herramientas esenciales para gestionar los niveles glucémicos eficazmente, reducir las complicaciones y mejorar la calidad de vida

- Los avances tecnológicos, como los bolígrafos de insulina conectados, las recomendaciones de dosificación de insulina basadas en IA y la integración con las aplicaciones móviles aceleran aún más el crecimiento del mercado y la participación de los pacientes

Restraint/Challenge

Alto costo y conciencia limitada en las zonas rurales

- El costo relativamente alto de los dispositivos avanzados de atención de la diabetes, incluidos los sistemas CGM y las bombas de insulina, plantea un desafío a la adopción, especialmente entre las poblaciones sensibles a los precios en los países en desarrollo de Asia y el Pacífico

- Por ejemplo, muchos pacientes rurales y hogares de bajos ingresos siguen dependiendo de la vigilancia y jeringas manuales de la glucosa debido a limitaciones de asequibilidad, lo que limita la penetración de dispositivos avanzados tecnológicamente

- Las barreras de costos se agravan por la escasa sensibilización y educación en relación con el uso adecuado de dispositivos, la vigilancia por cuenta propia y las prácticas de gestión de enfermedades en las regiones semiurbanas y rurales

- Los proveedores de atención médica y los fabricantes de dispositivos deben invertir en programas de educación de pacientes, líneas de productos asequibles y redes de distribución para superar estas barreras de adopción

- Sin intervenciones específicas, pueden persistir disparidades en la accesibilidad y el uso de dispositivos, lo que reduce el potencial de crecimiento del mercado a pesar del aumento de la demanda urbana

- Hacer frente a las deficiencias en materia de asequibilidad y sensibilización mediante iniciativas gubernamentales, subvenciones y campañas de sensibilización es crucial para impulsar la adopción sostenida en diversas poblaciones de Asia y el Pacífico

Asia-Pacífico Diabetes Care Devices Market Scope

El mercado se segmenta sobre la base de dispositivos de gestión, dispositivos de monitoreo, usuario final y canal de distribución.

- Por Dispositivos de Gestión

Sobre la base de dispositivos de gestión, el mercado se segmenta en bombas de insulina, bolígrafos de insulina, jeringas de insulina e inyectores de jet. El segmento de la pluma de insulina dominaba el mercado con la mayor cuota de ingresos del 25% en 2024, impulsada por su comodidad, facilidad de uso y portabilidad en comparación con las jeringas tradicionales. Los bolígrafos de insulina permiten una dosis precisa, reducen las molestias de inyección y son ampliamente preferidos por los pacientes para la administración diaria de insulina. El segmento también se beneficia de la compatibilidad con las aplicaciones de seguimiento de dosis digitales y la adopción creciente en el hogar y en la configuración clínica. Aumentar la conciencia de la autogestión de la diabetes y la preferencia por soluciones fáciles de usar. Además, los bolígrafos de insulina se adoptan cada vez más en hospitales y clínicas debido a su fiabilidad y menor riesgo de errores de dosificación.

Se prevé que el segmento de la bomba de insulina será testigo de la tasa de crecimiento más rápida del 18% entre 2025 y 2032, alimentada por la adopción creciente de sistemas continuos de insulina para pacientes de diabetes tipo 1 y tipo 2. Las bombas proporcionan dosis precisas y programables de insulina y pueden integrarse con sistemas CGM para la gestión automatizada de glucosa. Avances enAI...Las bombas habilitadas permiten la entrega de insulina predictiva y mejora la comodidad del paciente. El aumento de la preferencia del paciente por mejorar la calidad de vida, reducir las inyecciones e integrarse con las aplicaciones móviles también contribuyen al rápido crecimiento. Los proveedores de atención médica están recomendando cada vez más bombas de insulina para la gestión intensiva de la diabetes, impulsando aún más el segmento.

- Mediante dispositivos de vigilancia

Sobre la base de dispositivos de monitoreo, el mercado se segmenta en dispositivos de glucosa sanguínea (SMBG) y sistemas de monitoreo continuo de glucosa (CGM). El segmento SMBG dominaba el mercado con una cuota de ingresos del 52,5% en 2024, debido a su asequibilidad, facilidad de uso y adopción generalizada en hospitales, clínicas y entornos personales. Los dispositivos SMBG proporcionan retroalimentación instantánea para los pacientes para monitorear las fluctuaciones de glucosa diarias y ajustar las dosis de insulina o dieta en consecuencia. Su portabilidad, requisito mínimo de entrenamiento y compatibilidad con programas de telemedicina hacen de ellos la primera opción para muchos pacientes diabéticos. El segmento se beneficia de programas gubernamentales y ONG que promueven la autogestión de la diabetes, especialmente en los países emergentes de Asia y el Pacífico. La alta confianza de los pacientes y el apoyo a la presencia de mercado establecido continuaron dominando los dispositivos SMBG.

Se espera que el segmento CGM sea testigo de la CAGR más rápida del 19% entre 2025 y 2032, impulsada por avances tecnológicos y demanda creciente de monitoreo de glucosa en tiempo real. Los dispositivos CGM proporcionan datos continuos, alertas de tendencia y notificaciones automatizadas para la hipo- e hiperglucemia, mejorando los resultados de la gestión de enfermedades. La integración con aplicaciones móviles, plataformas de nube y bombas de insulina aumenta la comodidad del paciente y la toma de decisiones clínicas. Aumentar la conciencia de los beneficios de la vigilancia continua y el aumento de la adopción en la atención a domicilio y en la hospitalización contribuyen al rápido crecimiento. El aumento de la voluntad de los pacientes de invertir en atención preventiva y proactiva también apoya la adopción de CGM.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas y entornos personales. El segmento hospitalario dominó el mercado con una proporción del 45% en 2024, debido a la alta demanda de servicios profesionales de gestión de la diabetes y el uso frecuente de dispositivos avanzados de monitoreo e insulina. Los hospitales ofrecen atención estructurada, educación de pacientes y acceso a dispositivos tecnológicos avanzados, convirtiéndolos en el canal primario para el uso de dispositivos. El aumento de las tasas de hospitalización de pacientes diabéticos y la adopción de dispositivos SMBG y CGM en el cuidado de pacientes ambulatorios impulsan el dominio del segmento. Los hospitales también apoyan la capacitación para la autogestión basada en el hogar, fomentando indirectamente la adhesión de los pacientes al uso de dispositivos.

Se espera que el segmento doméstico/personal sea testigo de la tasa de crecimiento más rápida del 16% de 2025 a 2032, alimentada por la creciente conciencia de la autocuidado de la diabetes, la adopción de telemedicina y el acceso conveniente a los bolígrafos SMBG, CGM e insulina. Aumentar la preferencia de los pacientes por el monitoreo y la gestión en casa, junto con dispositivos fáciles de usar y conectados a móviles, está ampliando rápidamente este segmento. La comodidad de la vigilancia e integración remotas con las plataformas de salud digital aumenta el compromiso y la adherencia de los pacientes. La atención en el hogar reduce la dependencia de las visitas al hospital y faculta a los pacientes para manejar su condición de manera proactiva, impulsando el crecimiento en el segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas institucionales y ventas al por menor. El segmento de ventas institucionales dominó el mercado en 2024, con una participación del 60%, apoyado por compras masivas por hospitales, clínicas y organizaciones de salud para la gestión de pacientes y programas institucionales. Los canales institucionales también facilitan la capacitación, el mantenimiento y la integración de dispositivos con sistemas de TI hospitalarios. Las asociaciones con programas gubernamentales y ONG para la atención de la diabetes refuerzan aún más el dominio de los canales institucionales.

Se espera que el segmento de ventas minoristas sea testigo de la CAGR más rápida del 17% entre 2025 y 2032, impulsada por la creciente disponibilidad de dispositivos a través de farmacias, plataformas en línea y tiendas especializadas de diabetes. Los canales de cola proporcionan un acceso conveniente a dispositivos para uso doméstico, especialmente dispositivos SMBG, bolígrafos de insulina y sistemas CGM. El aumento de la penetración del comercio electrónico en Asia-Pacífico, junto con el aumento de los programas de sensibilización y asequibilidad del consumidor, está acelerando el crecimiento minorista. Las ventas minoristas también atienden a las tendencias de autogestión y la integración de la telemedicina, convirtiéndolos en un canal de rápida expansión.

Asia-Pacífico Diabetes Care Devices Market Regional Analysis

- China dominó el mercado de dispositivos de atención de la diabetes en Asia y el Pacífico en 2024 con una cuota de ingresos del 38,5%, impulsado por la mayor población diabética de la región, ampliando la infraestructura sanitaria, las iniciativas gubernamentales que promueven la gestión de la diabetes y la adopción de dispositivos avanzados de monitoreo e insulina

- Los pacientes y proveedores de atención médica de la región valoran altamente la exactitud, facilidad de uso y capacidad de monitoreo en tiempo real ofrecida por dispositivos avanzados tales como sistemas SMBG, dispositivos CGM y bolígrafos de insulina, que soportan una gestión eficaz de la diabetes tanto en el hogar como en la clínica.

- Esta adopción generalizada está respaldada además por el aumento de los ingresos desechables, el aumento de la conciencia sobre la gestión de la diabetes y la creciente preferencia por los dispositivos conectados, integrados por aplicaciones, el establecimiento de dispositivos de atención de la diabetes como herramientas esenciales en hospitales, clínicas y entornos personales en Asia y el Pacífico

The China Diabetes Care Devices Market Insight

China dominaba el mercado de los dispositivos de atención de la diabetes de Asia y el Pacífico en 2024, con la mayor proporción de ingresos del 38,5%, impulsado por la vasta población diabética del país y la creciente conciencia de la gestión de enfermedades. Los hospitales y clínicas están adoptando cada vez más dispositivos SMBG, sistemas CGM y bolígrafos de insulina para mejorar la atención al paciente. Las iniciativas gubernamentales que promueven el diagnóstico temprano, los programas de prevención y las políticas de reembolso están fomentando la accesibilidad. La urbanización, el aumento de los ingresos desechables y la integración de dispositivos con plataformas móviles de salud apoyan aún más la adopción. La fabricación nacional de dispositivos asequibles también aumenta el alcance de las poblaciones semiurbanas y rurales.

India Diabetes Care Devices Market Insight

El mercado de los dispositivos de atención de la diabetes de la India capturó una parte significativa en 2024, impulsada por la urbanización rápida, el aumento de la prevalencia de la diabetes y una creciente población de clase media. Los dispositivos SMBG y los bolígrafos de insulina son ampliamente utilizados en hospitales, clínicas y entornos caseros. Los programas de salud dirigidos por el Gobierno, las campañas de sensibilización y la adopción de telemedicina aumentan el acceso y el compromiso de los pacientes. Las opciones de dispositivos asequibles de los fabricantes nacionales y los canales de venta minorista y comercio electrónico aceleran aún más el crecimiento del mercado. El impulso hacia la infraestructura sanitaria inteligente apoya la adopción de sistemas avanzados de CGM y dispositivos de entrega de insulina conectados.

Japón Diabetes Care Devices Market Insight

El mercado de los dispositivos de atención de la diabetes de Japón se está expandiendo constantemente, impulsado por una alta prevalencia de diabetes entre la población envejecida y una fuerte conciencia sanitaria. Los sistemas de CGM y las bombas de insulina se adoptan cada vez más en hospitales, clínicas y locales para una gestión precisa de glucosa. La integración con aplicaciones móviles y plataformas de telemedicina mejora el monitoreo y la adherencia de los pacientes. El énfasis del país en soluciones sanitarias innovadoras impulsadas por tecnología fomenta la adopción de dispositivos conectados y fáciles de usar. El aumento de la urbanización y los cambios de estilo de vida también contribuyen a la creciente demanda de soluciones de atención de la diabetes en el hogar.

Corea del Sur Diabetes Care Devices Market Insight

El mercado de dispositivos de atención de la diabetes de Corea del Sur está presenciando un crecimiento significativo debido al aumento de la prevalencia de la diabetes y a una fuerte infraestructura sanitaria. Los hospitales y las clínicas son los principales usuarios de los sistemas SMBG y CGM, mientras que los bolígrafos y bombas de insulina están ganando popularidad entre los usuarios del hogar. Iniciativas gubernamentales que promueven la sensibilización sobre la diabetes, los programas de prevención y la adopción de apoyo al reembolso. La población tecnificada favorece dispositivos conectados a móviles y integrados por aplicaciones, lo que aumenta la penetración del mercado. Aumentar la urbanización y altos ingresos desechables exige más soluciones avanzadas y fáciles de usar para el cuidado de la diabetes.

Asia-Pacífico Diabetes Care Devices Market Share

La industria de Dispositivos de Cuidado de la Diabetes Asia-Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Abbott (U.S.)

- Dexcom, Inc. (U.S.)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche Ltd (Suiza)

- Insulet Corporation (Estados Unidos)

- Senseonics, Inc. (U.S.)

- Ascensia Diabetes Care (Suiza)

- Ypsomed AG (Suiza)

- Arkray (Japón)

- Sinocare Inc. (China)

- Nipro Corporation (Japón)

- BD (U.S.)

- Novo Nordisk A/S (Dinamarca)

- Sanofi (Francia)

- Eli Lilly and Company (U.S.)

- Terumo Corporation (Japón)

- LifeScan, Inc. (U.S.)

- Omron Healthcare Co., Ltd. (Japón)

- B. Braun SE (Alemania)

¿Cuáles son los desarrollos recientes en Asia-Pacífico Diabetes Care Devices Market?

- En agosto de 2025, Abbott lanzó el sensor FreeStyle Libre 2 Plus en India, ofreciendo lecturas automáticas de glucosa cada minuto a través de NFC y Bluetooth a una aplicación de teléfono inteligente, con alarmas opcionales y un formato de sensor portátil de 15 días

- En julio de 2025, investigadores del MNNIT Prayagraj y del Dr. Ram Manohar Lohia Institute of Medical Sciences, Lucknow, anunciaron un nuevo dispositivo de monitoreo de glucosa no invasivo que elimina la necesidad de los dedos usando la detección electromagnética colocada entre el pulgar y el dedo índice; el costo proyectado está debajo de 500, lo que lo hace especialmente accesible para pacientes diabéticos de bajos ingresos

- En junio de 2025, Tracky (una marca de saludtech de DrStore Healthcare Services) lanzó el primer monitor de glucosa continua conectado con Bluetooth de la India, dirigido a rastrear la glucosa sin escaneo en tiempo real a través del smartphone, enfocando la salud preventiva y la accesibilidad más amplia

- En abril de 2025, Ambrosia introdujo el primer servicio de monitoreo de glucosa en tiempo real de 24×7 de la India utilizando sensores utilizables, analítica de IA y monitoreo remoto combinando eficazmente monitoreo continuo de glucosa con monitoreo de estrés en un servicio de salud digital integrado

- En julio de 2024, la empresa danesa de diabetes Novo Nordisk firmó un memorando de entendimiento con Bio Farma de propiedad estatal de Indonesia para comenzar a fabricar insulina local fortaleciendo las cadenas regionales de suministro de tratamiento de la diabetes y mejorando el acceso a la terapia de insulina en el sudeste asiático

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.