Asia Pacific Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.95 Billion

USD

10.74 Billion

2024

2032

USD

2.95 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 2.95 Billion | |

| USD 10.74 Billion | |

| % | |

|

Segmentación del mercado de gestión digital de la diabetes en Asia-Pacífico, por producto y servicio (dispositivos, aplicaciones de gestión digital de la diabetes, software y plataformas de gestión de datos y servicios), tipo (dispositivos portátiles y dispositivos de mano), usuario final (entornos de atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación y otros): tendencias del sector y previsiones hasta 2032.

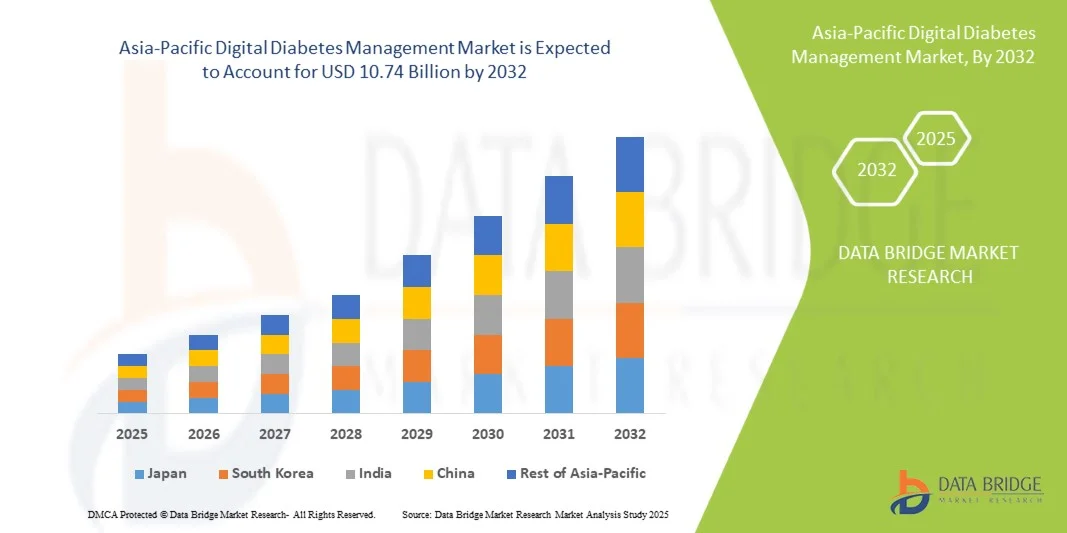

Tamaño del mercado de gestión digital de la diabetes en Asia-Pacífico

- El tamaño del mercado de gestión digital de la diabetes en Asia-Pacífico se valoró en 2.950 millones de dólares en 2024 y se espera que alcance los 10.740 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 17,5% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de la diabetes en toda la región, junto con la mayor adopción de tecnologías digitales avanzadas para la salud, como la monitorización continua de la glucosa , las aplicaciones móviles de salud y los sistemas inteligentes de administración de insulina.

- Además, la creciente concienciación sobre el autocontrol de la diabetes, la expansión de las iniciativas de digitalización de la atención sanitaria y el firme apoyo gubernamental a la telemedicina y la monitorización remota de pacientes están fomentando la adopción generalizada de soluciones digitales para el control de la diabetes, impulsando así la expansión del mercado.

Análisis del mercado de gestión digital de la diabetes en Asia-Pacífico

- Las soluciones digitales para el manejo de la diabetes, que incluyen dispositivos conectados, aplicaciones móviles de salud y plataformas en la nube, se están convirtiendo en esenciales para la atención de la diabetes en toda la región de Asia-Pacífico debido a su capacidad para proporcionar monitoreo continuo de glucosa, mejorar la participación del paciente y respaldar las decisiones de tratamiento basadas en datos.

- El crecimiento del mercado se debe en gran medida al aumento de la prevalencia de la diabetes, la creciente penetración de los teléfonos inteligentes y los dispositivos portátiles, y las iniciativas gubernamentales para integrar las tecnologías de salud digital en los sistemas nacionales de atención médica.

- China dominó el mercado de gestión digital de la diabetes en la región Asia-Pacífico con la mayor cuota de ingresos, un 36,8%, gracias a su gran población diabética, un sólido ecosistema de tecnología sanitaria y amplias inversiones gubernamentales en soluciones de monitorización remota y basadas en IA.

- Se prevé que India sea el país de mayor crecimiento durante el período de pronóstico, impulsado por la rápida transformación digital en el sector de la salud, la creciente concienciación sobre el autocontrol y el aumento de las colaboraciones entre proveedores de tecnología e instituciones sanitarias.

- El segmento de Dispositivos dominó el mercado con la mayor cuota de mercado, un 41,7%, en 2024, debido al uso generalizado de sistemas de monitorización portátiles y de mano que ofrecen un seguimiento de la glucosa en tiempo real, mayor precisión y una integración perfecta con aplicaciones digitales para la gestión de la diabetes y plataformas de datos.

Alcance del informe y segmentación del mercado de gestión digital de la diabetes en Asia-Pacífico

|

Atributos |

Información clave del mercado de gestión digital de la diabetes en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión digital de la diabetes en Asia-Pacífico

“Integración de la IA y el IoT para la atención personalizada de la diabetes”

- Una tendencia significativa y en auge en el mercado de la gestión digital de la diabetes en Asia-Pacífico es la creciente integración de las tecnologías de inteligencia artificial (IA) e Internet de las cosas (IoT) en los ecosistemas de atención a la diabetes, lo que permite la monitorización en tiempo real, la obtención de información predictiva y las recomendaciones de tratamiento personalizadas.

- Por ejemplo, empresas chinas de tecnología sanitaria como Ping An Good Doctor y Tencent HealthCare están incorporando algoritmos basados en IA para analizar datos continuos de glucosa y proporcionar alertas personalizadas a pacientes y médicos. Del mismo modo, startups indias como BeatO y HealthifyMe están desarrollando plataformas basadas en aplicaciones que conectan glucómetros con smartphones para un seguimiento y una orientación inteligentes.

- La integración de la IA en el manejo digital de la diabetes mejora la precisión y el apoyo a la toma de decisiones clínicas al aprender el comportamiento del usuario, predecir las fluctuaciones de glucosa y ofrecer intervenciones proactivas para prevenir episodios de hipoglucemia o hiperglucemia. Por ejemplo, algunos sistemas portátiles de administración de insulina utilizan análisis basados en IA para recomendar ajustes de dosis optimizados según las tendencias históricas. Además, la conectividad del IoT permite compartir datos sin problemas entre pacientes, cuidadores y profesionales clínicos, lo que fomenta un entorno de atención más coordinado.

- La combinación de IA, IoT y tecnología móvil permite a los usuarios gestionar sus niveles de glucosa, su ingesta dietética y su actividad física a través de una única interfaz digital, creando un ecosistema unificado y rico en datos para la atención continua de la diabetes. Mediante aplicaciones conectadas y paneles de control en la nube, los pacientes y los profesionales sanitarios pueden acceder a información en tiempo real, lo que mejora la participación y la adherencia al tratamiento.

- Esta tendencia hacia soluciones inteligentes, conectadas y personalizadas para el manejo de la diabetes está transformando la atención de enfermedades crónicas en la región Asia-Pacífico. En consecuencia, empresas como Roche Diabetes Care y Medtronic están expandiendo plataformas digitales con inteligencia artificial, diseñadas para los mercados regionales, con el fin de mejorar los resultados de los pacientes mediante análisis predictivos y conectividad en la nube.

- La creciente demanda de soluciones digitales para la diabetes que combinan información basada en IA, integración de IoT y recomendaciones personalizadas está aumentando rápidamente tanto en poblaciones urbanas como rurales, ya que los pacientes priorizan cada vez más la comodidad, la retroalimentación en tiempo real y un mejor control de la enfermedad.

Dinámica del mercado de gestión digital de la diabetes en Asia-Pacífico

Conductor

“Aumento de la prevalencia de la diabetes e impulso gubernamental para la adopción de la salud digital”

- La creciente prevalencia de la diabetes en la región Asia-Pacífico, junto con las sólidas iniciativas gubernamentales para impulsar la infraestructura de atención médica digital y telemedicina, es un factor clave que acelera la adopción de soluciones digitales para el manejo de la diabetes.

- Por ejemplo, en febrero de 2024, el Ministerio de Salud y Bienestar Familiar de la India lanzó iniciativas en el marco de la Misión Digital Ayushman Bharat para promover la monitorización remota de la diabetes y las plataformas de atención basadas en datos. Se espera que estos programas impulsen la demanda de sistemas conectados de monitorización de glucosa y aplicaciones móviles de salud en los mercados emergentes.

- A medida que los sistemas de salud se enfrentan a una carga cada vez mayor por el manejo de enfermedades crónicas, las soluciones digitales que ofrecen monitorización en tiempo real, análisis y participación del paciente se están volviendo esenciales para una atención eficaz de la diabetes. Ofrecen comodidad y escalabilidad, lo que permite un mejor seguimiento de la enfermedad y una intervención temprana.

- Además, el aumento de la posesión de teléfonos inteligentes y la conectividad a internet en China, India, Japón y el sudeste asiático ha facilitado el acceso a los sistemas de seguimiento de glucosa mediante aplicaciones y a los sistemas de gestión de insulina conectados a la nube, lo que impulsa una transformación digital de la salud a gran escala.

- La comodidad de la monitorización continua de la glucosa, las consultas remotas y las recomendaciones basadas en IA está impulsando su adopción generalizada tanto entre pacientes como entre profesionales sanitarios, convirtiendo la gestión digital de la diabetes en una parte integral del tratamiento moderno de las enfermedades crónicas.

- La tendencia hacia una atención centrada en el paciente y la creciente colaboración entre empresas tecnológicas e instituciones sanitarias fortalecen aún más el crecimiento del mercado.

Restricción/Desafío

“Preocupaciones sobre la privacidad de los datos y la limitada asequibilidad en las economías en desarrollo”

- Las preocupaciones sobre la seguridad de los datos, las violaciones de la privacidad y la interoperabilidad entre las plataformas de salud digital representan un desafío importante para la adopción generalizada de soluciones digitales para el manejo de la diabetes en la región Asia-Pacífico. Dado que estos sistemas dependen del almacenamiento de datos en la nube y la conectividad inalámbrica, son vulnerables al acceso no autorizado y al uso indebido de información sanitaria confidencial.

- Por ejemplo, los informes sobre vulnerabilidades de ciberseguridad en aplicaciones de salud móvil han generado preocupación tanto entre pacientes como entre profesionales sanitarios, lo que ha provocado reticencia a la hora de adoptar plenamente las plataformas conectadas de gestión de la diabetes.

- Abordar estas preocupaciones sobre la privacidad de los datos mediante marcos regulatorios estrictos, protocolos de cifrado seguros y procesos de consentimiento transparentes es fundamental para generar confianza en los pacientes y garantizar el cumplimiento de las leyes regionales de protección de datos, como la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de la India. Además, el costo relativamente elevado de los dispositivos avanzados de monitorización digital y las aplicaciones de suscripción sigue siendo una barrera para los pacientes de bajos ingresos.

- Si bien los avances tecnológicos y la producción local están reduciendo gradualmente los costos, persiste la brecha de asequibilidad, especialmente en las zonas rurales donde el acceso a dispositivos de salud conectados es limitado. Superar esta brecha mediante alianzas público-privadas, la inclusión en los seguros y los subsidios gubernamentales será fundamental para lograr una adopción inclusiva en diversos grupos de ingresos.

- Superar estos desafíos mediante marcos de ciberseguridad mejorados, la educación del paciente en alfabetización digital y la expansión de ecosistemas de dispositivos conectados rentables será vital para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de gestión digital de la diabetes en Asia-Pacífico

El mercado está segmentado en función del producto y los servicios, el tipo y el usuario final.

- Por productos y servicios

Según el tipo de producto y servicio, el mercado de gestión digital de la diabetes en Asia-Pacífico se segmenta en dispositivos, aplicaciones para la gestión digital de la diabetes, software y plataformas de gestión de datos, y servicios. El segmento de dispositivos dominó el mercado con la mayor cuota de ingresos (41,7%) en 2024, impulsado por la creciente adopción de dispositivos portátiles y de mano para la monitorización de la glucosa, que proporcionan datos precisos en tiempo real y se integran perfectamente con teléfonos inteligentes y plataformas en la nube. La creciente demanda de sistemas de monitorización continua de glucosa (MCG) y plumas de insulina inteligentes en China, Japón e India ha reforzado el liderazgo de los dispositivos en la región. Estos dispositivos mejoran la autonomía del paciente al permitir el seguimiento las 24 horas del día, los 7 días de la semana, y reducir la necesidad de visitas clínicas frecuentes. Además, los avances tecnológicos en sensores y transmisión inalámbrica de datos han hecho que los dispositivos sean más compactos y asequibles, lo que ha ampliado su adopción entre los pacientes diabéticos. La expansión de la fabricación local y las alianzas entre fabricantes de dispositivos y plataformas de salud digital respaldan aún más el dominio de este segmento.

Se prevé que el segmento de aplicaciones digitales para el control de la diabetes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida penetración de los teléfonos inteligentes, la alfabetización digital y la creciente concienciación sobre las herramientas de autocontrol entre los pacientes diabéticos. Estas aplicaciones permiten a los usuarios registrar sus niveles de glucosa, controlar sus comidas y actividades, y recibir información basada en inteligencia artificial para un mejor control de la enfermedad. La integración de las aplicaciones con dispositivos portátiles y registros de salud en la nube está impulsando su popularidad, especialmente en economías emergentes como India e Indonesia. Además, se espera que las iniciativas gubernamentales que promueven la salud móvil (mSalud) y los programas de monitorización remota aceleren la expansión del segmento.

- Por tipo

Según su tipo, el mercado de gestión digital de la diabetes en Asia-Pacífico se divide en dispositivos portátiles y dispositivos de mano. El segmento de dispositivos portátiles dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por la amplia adopción de monitores continuos de glucosa (MCG), parches inteligentes de insulina y dispositivos portátiles de seguimiento de actividad física conectados, que proporcionan un seguimiento en tiempo real de los niveles de glucosa y parámetros vitales. Estos dispositivos permiten la monitorización continua y ofrecen mayor comodidad, reduciendo la necesidad de las tradicionales pruebas de punción digital. Su perfecta integración de datos con aplicaciones móviles y plataformas en la nube mejora la atención personalizada, lo que los convierte en la opción preferida tanto para pacientes como para profesionales sanitarios. El aumento de consumidores preocupados por su salud y la disponibilidad de dispositivos portátiles tecnológicamente avanzados de empresas como Abbott, Dexcom y Medtronic impulsan aún más el crecimiento de este segmento.

Se prevé que el segmento de dispositivos portátiles experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la asequibilidad y accesibilidad de los glucómetros portátiles y las plumas de insulina inteligentes. Estos dispositivos gozan de especial popularidad en economías en desarrollo como India y Vietnam, donde la relación costo-beneficio y la portabilidad son factores clave de compra. Los fabricantes están lanzando glucómetros con Bluetooth que se sincronizan con aplicaciones móviles para proporcionar informes y alertas detallados, lo que favorece un mejor control de la glucosa. Además, el auge de las pruebas diagnósticas en el punto de atención y la monitorización domiciliaria durante y después de la pandemia de COVID-19 ha acelerado aún más la adopción de soluciones digitales portátiles tanto en mercados urbanos como rurales.

- Por usuario final

Según el usuario final, el mercado de gestión digital de la diabetes en Asia-Pacífico se segmenta en atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación, y otros. El segmento de atención domiciliaria dominó el mercado con la mayor cuota de ingresos en 2024, debido a la creciente preferencia de los pacientes diabéticos por la monitorización remota, el autocontrol y las soluciones sanitarias prácticas. El auge de la monitorización de glucosa en el hogar y la disponibilidad de dispositivos conectados que transmiten datos directamente a los profesionales sanitarios están transformando la atención de la diabetes en China, Japón y Corea del Sur. El envejecimiento de la población, junto con una mayor concienciación sobre la prevención y el control continuo de la enfermedad, ha impulsado su adopción en el hogar. Además, el ahorro de costes asociado a la monitorización domiciliaria, en comparación con las frecuentes visitas clínicas, ha animado tanto a pacientes como a sistemas sanitarios a apoyar esta modalidad de atención.

Se prevé que el segmento de clínicas de diabetes registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente integración de plataformas digitales para el manejo de la diabetes en la práctica clínica. Las clínicas están adoptando sistemas de monitorización de glucosa conectados y sistemas de datos de pacientes en la nube para mejorar la precisión del tratamiento y la continuidad de la atención. Por ejemplo, clínicas en Singapur y Japón están utilizando análisis basados en inteligencia artificial para personalizar los regímenes de insulina y las recomendaciones dietéticas. Se espera que la creciente colaboración entre endocrinólogos y proveedores de tecnología, junto con las inversiones en infraestructura digital en hospitales y centros especializados, fortalezca aún más la adopción de soluciones digitales para la diabetes en las clínicas durante el período de pronóstico.

Análisis regional del mercado de gestión digital de la diabetes en Asia-Pacífico

- China dominó el mercado de gestión digital de la diabetes en la región Asia-Pacífico con la mayor cuota de ingresos, un 36,8%, gracias a su gran población diabética, un sólido ecosistema de tecnología sanitaria y amplias inversiones gubernamentales en soluciones de monitorización remota y basadas en IA.

- Los consumidores de las principales economías, como China, India, Japón y Corea del Sur, están adoptando cada vez más soluciones digitales para la diabetes que ofrecen comodidad, seguimiento de la glucosa en tiempo real e integración con aplicaciones de salud móvil y dispositivos portátiles.

- Esta rápida adopción se ve respaldada además por las iniciativas gubernamentales de salud digital, la creciente penetración de los teléfonos inteligentes e internet y la mayor concienciación sobre el autocontrol de las enfermedades crónicas, lo que posiciona a Asia-Pacífico como un centro clave para el crecimiento del control digital de la diabetes tanto en la atención domiciliaria como en los entornos clínicos.

Perspectivas del mercado chino de gestión digital de la diabetes

En 2024, el mercado chino de gestión digital de la diabetes obtuvo la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la elevada población diabética del país, las sólidas políticas gubernamentales de digitalización de la atención sanitaria y la creciente inversión en soluciones de salud basadas en inteligencia artificial. La alta penetración de los teléfonos inteligentes y el uso generalizado de aplicaciones móviles de salud mejoran la accesibilidad, mientras que la creciente concienciación de los consumidores sobre el autocontrol de la diabetes impulsa aún más su adopción tanto en el hogar como en entornos clínicos.

Perspectivas del mercado japonés de gestión digital de la diabetes

El mercado japonés está experimentando un fuerte crecimiento gracias a su infraestructura sanitaria tecnológicamente avanzada, el envejecimiento de su población y la alta demanda de comodidad en el manejo de enfermedades crónicas. La integración de dispositivos digitales para la diabetes con plataformas de salud conectadas, incluyendo sistemas de información hospitalaria y monitorización remota de pacientes, está mejorando la participación del paciente y la eficiencia clínica. Además, los sistemas de monitorización continua de glucosa (MCG) portátiles y el análisis predictivo basado en inteligencia artificial están impulsando su adopción tanto en la atención domiciliaria como en entornos clínicos.

Perspectivas del mercado indio de gestión digital de la diabetes

El mercado indio de gestión digital de la diabetes representó una parte importante de los ingresos en 2024, impulsado por la creciente prevalencia de la diabetes, la rápida adopción digital y la expansión de la infraestructura de telemedicina. El crecimiento de la clase media y las iniciativas gubernamentales, como la Misión Digital Ayushman Bharat, están aumentando la disponibilidad y el acceso a soluciones digitales para la diabetes. Los dispositivos conectados asequibles y las plataformas de gestión basadas en aplicaciones móviles están facilitando su adopción tanto en zonas urbanas como semiurbanas.

Perspectivas del mercado australiano de gestión digital de la diabetes

El mercado australiano está creciendo de forma constante gracias al sólido apoyo gubernamental a la telemedicina, los altos ingresos disponibles y la amplia adopción de tecnologías de salud digital. La integración de plataformas digitales para el manejo de la diabetes con sistemas de monitorización domiciliaria y hospitalarios mejora la adherencia del paciente al tratamiento y permite la intervención médica en tiempo real. La alta concienciación de los consumidores y una sólida infraestructura sanitaria respaldan un crecimiento sostenido tanto en aplicaciones residenciales como clínicas.

Cuota de mercado de la gestión digital de la diabetes en Asia-Pacífico

El sector de la gestión digital de la diabetes en la región Asia-Pacífico está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltd. (Suiza)

- Dexcom, Inc. (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Bayer AG (Alemania)

- Ascensia Diabetes Care Holdings AG (Suiza)

- Corporación Terumo (Japón)

- Laboratorios ACON, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Glooko, Inc. (EE. UU.)

- Health2Sync Co., Ltd. (Taiwán)

- Kakao Healthcare Corp. (Corea del Sur)

- Health Arx Technologies Pvt. Ltd. (India)

- Hospitales Apollo (India)

- Practo Technologies Private Limited (India)

- LifeScan, Inc. (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Ypsomed Holding AG (Suiza)

¿Cuáles son los últimos avances en el mercado de gestión digital de la diabetes en Asia-Pacífico?

- En septiembre de 2025, en una entrevista publicada por Express Healthcare, Abbott destacó el papel de las alianzas (con hospitales y clínicas) para integrar el uso de la monitorización continua de la glucosa (MCG) en los flujos de trabajo clínicos en la India, fortaleciendo así la conectividad en la atención al paciente y el intercambio de datos entre pacientes, cuidadores y profesionales sanitarios.

- En agosto de 2025, Abbott Laboratories lanzó en India su sensor de monitorización continua de glucosa (MCG) de última generación, el FreeStyle Libre® 2 Plus. El dispositivo ofrece lecturas de glucosa cada minuto, con alarmas opcionales para niveles altos/bajos de glucosa y conectividad NFC/Bluetooth integrada que se conecta con teléfonos inteligentes.

- En noviembre de 2024, Health2Sync (Taiwán) se asoció con la Junta de Promoción de la Salud (Singapur) y Abbott Laboratories para lanzar el programa piloto “DigiCoach”, que utiliza dispositivos de monitorización continua de glucosa (MCG) y la aplicación móvil Health2Sync para ayudar a las personas con prediabetes o un IMC elevado a controlar su dieta, actividad física y tendencias de glucosa para una gestión preventiva.

- En junio de 2024, Actxa Pte Ltd (Singapur) firmó un memorando de entendimiento con Diabetes & Hypertension Clinic (India) para colaborar en una tecnología de evaluación de riesgo diabético no invasiva basada en inteligencia artificial. Su solución utiliza sensores de fotopletismografía (PPG) en dispositivos portátiles para evaluar el riesgo de diabetes, lo que representa un paso estratégico para entrar en el amplio mercado diabético de la India.

- En junio de 2024, SinoCare celebró su primera “Conferencia sobre Gestión Digital de la Diabetes”, donde presentó un sistema integrado de gestión de la diabetes que combina cuatro dispositivos: monitorización de la glucosa en sangre (MGS), monitorización continua de la glucosa (MCG), infusión subcutánea continua de insulina (ISCI) y una plataforma de educación para el paciente (PEP). El sistema está diseñado tanto para entornos clínicos (hospitalarios) como para la atención domiciliaria, y aprovecha la IA para el análisis de macrodatos y el reconocimiento de patrones con el fin de mejorar la precisión y la puntualidad de la monitorización.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.