Asia Pacific Electrostatic Chucks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

21.68

30.10

2024

2032

21.68

30.10

2024

2032

| 2025 –2032 | |

| USD 21.68 | |

| USD 30.10 | |

| % | |

|

Segmentación del mercado de mandriles electrostáticos en Asia Pacífico por material (cerámica, cuarzo), producto (Johnson-Rahbek, Coulomb), electrodo (cuadrupolo, bipolar), polos (monopolar, bipolar, multipolar), aplicación (semiconductores LCD/CVD, comunicaciones inalámbricas, electrónica, medicina, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de mandriles electrostáticos

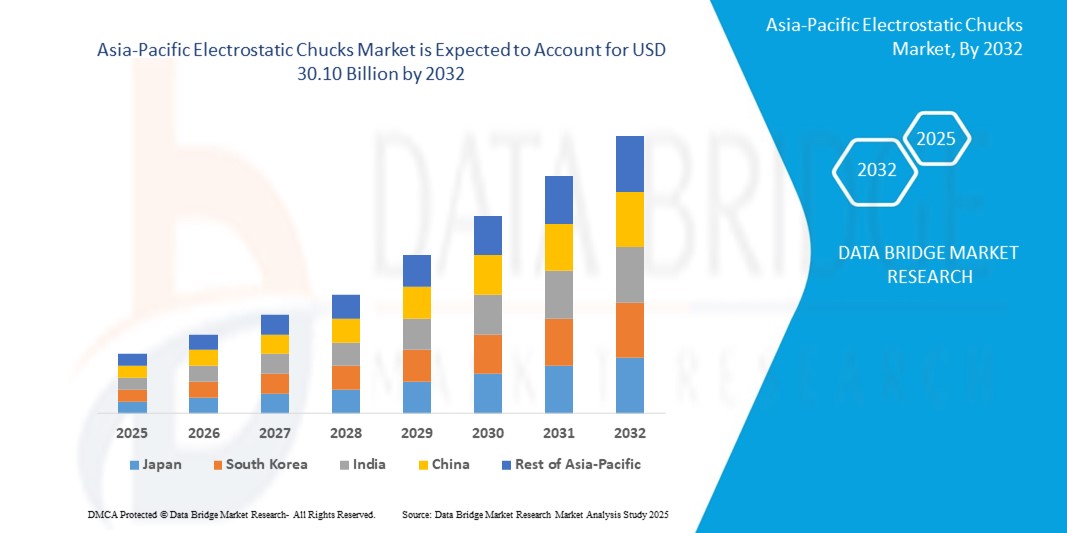

- El tamaño del mercado de mandriles electrostáticos de Asia Pacífico se valoró en USD 21,68 mil millones en 2024 y se espera que alcance los USD 30,10 mil millones para 2032 , con una CAGR del 4,8% durante el período de pronóstico.

- Este crecimiento está impulsado por el predominio de la fabricación de semiconductores en países como China, Japón, Corea del Sur y Taiwán, junto con la creciente demanda de productos electrónicos de consumo y avances en aplicaciones de energía renovable.

Análisis del mercado de mandriles electrostáticos

- El mercado de mandriles electrostáticos abarca dispositivos que utilizan fuerzas electrostáticas para sujetar de forma segura sustratos, principalmente obleas de silicio, durante procesos de fabricación de semiconductores como fotolitografía, grabado y deposición, ofreciendo alta precisión y mínima contaminación.

- La demanda de ESC está impulsada significativamente por el liderazgo de la región Asia Pacífico en la producción de semiconductores, que representará el 70% de la producción mundial de semiconductores en 2024, y el crecimiento de la electrónica de consumo, con 1.500 millones de teléfonos inteligentes enviados a nivel mundial en 2024, fabricados en gran parte en Asia Pacífico.

- Se espera que China domine el mercado de mandriles electrostáticos de Asia Pacífico debido a sus extensas instalaciones de fabricación de semiconductores e iniciativas gubernamentales como “Hecho en China 2025”, con una participación de mercado del 35,0 % en 2025.

- Se espera que Corea del Sur sea el país de más rápido crecimiento durante el período de pronóstico debido a las inversiones de importantes actores como Samsung y SK Hynix en tecnologías de semiconductores avanzadas.

- Se espera que el segmento LCD/CVD de semiconductores domine el mercado con una participación de mercado del 60,0 % en 2025 debido al papel fundamental de los ESC en el procesamiento preciso de obleas para la producción de semiconductores.

Alcance del informe y segmentación del mercado de mandriles electrostáticos

|

Atributos |

Perspectivas clave del mercado de mandriles electrostáticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de mandriles electrostáticos

Adopción de ESC avanzados en litografía EUV y aplicaciones 5G

- Una tendencia destacada en el mercado de mandriles electrostáticos de Asia Pacífico es la creciente adopción de ESC avanzados diseñados para litografía ultravioleta extrema (EUV) y aplicaciones 5G, que requieren alta precisión y uniformidad térmica, y se proyecta que el segmento EUV crezca a una CAGR de 6,0 % durante el período de pronóstico.

- Se estima que el segmento de tipo Coulomb tendrá la mayor participación de mercado, un 65,0 %, en 2025, debido a su fuerza electrostática superior y su compatibilidad con procesos de semiconductores avanzados como la producción de chips 3D NAND y 5G.

- Por ejemplo, en 2024, un fabricante de semiconductores de Corea del Sur adoptó ESC de tipo Coulomb para la litografía EUV, mejorando la eficiencia de manejo de obleas en un 12%.

- Esta tendencia está impulsando la demanda de ESC innovadores que respalden el liderazgo de la región en tecnologías de semiconductores de vanguardia.

Dinámica del mercado de mandriles electrostáticos

Conductor

El predominio de la fabricación de semiconductores y la electrónica de consumo

- El dominio de la región Asia Pacífico en la fabricación de semiconductores, con países como China, Japón, Corea del Sur y Taiwán que producen el 70% de los semiconductores mundiales, y el aumento de la producción de productos electrónicos de consumo, con 1.500 millones de teléfonos inteligentes enviados a nivel mundial en 2024, están contribuyendo significativamente al crecimiento del mercado de mandriles electrostáticos.

- Los ESC proporcionan un manejo preciso de las obleas, lo que reduce la contaminación en un 20 % en comparación con los mandriles mecánicos, algo fundamental para procesos avanzados como la producción de obleas de 300 mm y la litografía EUV.

- Por ejemplo, en 2024, TSMC en Taiwán integró ESC avanzados en su producción de chips de 3 nm, mejorando el rendimiento en un 15%.

- A medida que la región continúa invirtiendo en fundiciones de semiconductores y productos electrónicos, la demanda de ESC crece, lo que garantiza una fabricación de alta precisión.

Oportunidad

Creciente demanda de ESC en la fabricación de paneles solares

- El enfoque creciente en la energía renovable, con Asia Pacífico apuntando a producir el 50% de la energía solar mundial para 2030, ofrece oportunidades significativas para el crecimiento del mercado al impulsar la demanda de ESC en la fabricación de paneles solares.

- Los ESC respaldan un manejo preciso en la producción de células solares de película delgada, mejorando la eficiencia en un 10 % en la fabricación fotovoltaica para 2025.

- Por ejemplo, en 2023, un fabricante chino de paneles solares adoptó ESC para la producción de células de película delgada, reduciendo los defectos en un 15%.

- Esta oportunidad impulsa la expansión del mercado al permitir soluciones escalables y eficientes para aplicaciones de energía renovable.

Restricción/Desafío

“Altos costos de fabricación y mantenimiento”

- Los altos costos de fabricación (el 40 % de los fabricantes citan materiales avanzados como la cerámica como una barrera de costos en 2024) y los gastos de mantenimiento para garantizar la longevidad del ESC en entornos de alto vacío plantean barreras importantes para el mercado.

- Estos desafíos requieren inversiones sustanciales en I+D y protocolos de mantenimiento, lo que aumenta los costos para las organizaciones.

Por ejemplo, en 2024, el 30% de las pequeñas fábricas asiáticas informaron que los altos costos de mantenimiento del ESC eran una barrera para la adopción.

- Estos problemas pueden obstaculizar el crecimiento del mercado, lo que hace necesarias soluciones ESC rentables y duraderas.

Alcance del mercado de mandriles electrostáticos

El mercado está segmentado según el material, el producto, el electrodo, los polos y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por material |

|

|

Por producto |

|

|

Por electrodo |

|

|

Por los polacos

|

|

|

Por aplicación |

|

Se proyecta que en 2025, el segmento de LCD/CVD de semiconductores dominará el mercado con la mayor participación en el segmento de aplicaciones.

Se prevé que el segmento de LCD/CVD para semiconductores domine el mercado de mandriles electrostáticos en Europa, con la mayor cuota del 56,22 % en 2025, impulsado por la creciente adopción de tecnologías de fabricación de semiconductores y pantallas planas en la región. Los mandriles electrostáticos son esenciales para asegurar con precisión las obleas durante los procesos de grabado por plasma, CVD y litografía, garantizando precisión y eficiencia. El aumento de la demanda de nodos avanzados, litografía EUV y pantallas OLED/LCD está impulsando la modernización de equipos e incrementando la necesidad de ESC de alto rendimiento en las principales fundiciones y fabricantes de dispositivos de fabricación in situ (IDM) de Europa.

Se espera que el segmento de cerámica represente la mayor participación durante el período de pronóstico en el segmento de materiales.

En 2025, se prevé que el segmento de cerámica domine el mercado europeo de mandriles electrostáticos, con la mayor cuota de mercado, un 51,31 %, gracias a su excelente conductividad térmica, aislamiento eléctrico y resistencia mecánica, propiedades clave para soportar entornos extremos en el procesamiento de semiconductores. Los ESC cerámicos se utilizan cada vez más en herramientas avanzadas de grabado y deposición gracias a su durabilidad y compatibilidad con entornos de plasma de alta temperatura.

Análisis del mercado de mandriles electrostáticos por país

Reino Unido posee la mayor cuota de mercado de mandriles electrostáticos

- Japón domina el mercado de mandriles electrostáticos de Asia Pacífico, impulsado por su industria de fabricación de semiconductores bien establecida, su liderazgo en equipos de procesamiento de obleas y una fuerte integración de la cadena de suministro local.

- Los principales fabricantes de equipos japoneses, como Tokyo Electron, ULVAC y Shinko Electric, son líderes mundiales en la producción de mandriles electrostáticos para aplicaciones de grabado de plasma, CVD y litografía.

- El apoyo agresivo del gobierno en iniciativas como la Estrategia para la Industria de Semiconductores y Digital ha atraído fuertes inversiones en la producción nacional de chips y el desarrollo de herramientas, fortaleciendo aún más la demanda de ESC.

- En 2024, Tokyo Electron anunció expansiones en sus instalaciones de Yamanashi para satisfacer la creciente demanda mundial de herramientas avanzadas de procesamiento de obleas (usuarios clave de la tecnología ESC), consolidando así el liderazgo de Japón en el mercado regional.

Se proyecta que Alemania registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de mandriles electrostáticos.

- Se espera que China sea testigo de la tasa de crecimiento más alta en el mercado de mandriles electrostáticos de Asia Pacífico, impulsada por su capacidad de fabricación de semiconductores en rápida expansión e iniciativas respaldadas por el gobierno como "Hecho en China 2025" y el Fondo Nacional de Inversión en Circuitos Integrados.

- Los principales fabricantes de chips chinos, como SMIC, Hua Hong y otros más nuevos, están incrementando sus inversiones en fábricas de 300 mm, que dependen en gran medida de mandriles electrostáticos para los pasos de procesamiento iniciales.

- En 2024, NAURA Technology Group y AMEC (las principales empresas de equipos semiconductores de China) comenzaron a exportar herramientas de deposición y grabado en seco con ESC de producción nacional, lo que impulsó la autosuficiencia de la cadena de suministro local.

- La actual disociación tecnológica entre Estados Unidos y China ha acelerado la innovación nacional y la adopción de sistemas de manipulación de obleas de fabricación nacional, posicionando a China como un mercado de alto crecimiento para soluciones de mandril electrostático.

Cuota de mercado de mandriles electrostáticos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- SHINKO ELECTRIC INDUSTRIES CO., LTD. (Japón)

- Materiales aplicados (EE. UU.)

- Corporación Kyocera (Japón)

- TOTO Ltd. (Japón)

- NTK CERATEC CO., LTD. (Japón)

- Sumitomo Osaka Cement Co., Ltd. (Japón)

- Corporación de Tecnología Creativa (Japón)

- Tsukuba Seiko Co., Ltd. (Japón)

- CoorsTek Inc. (EE. UU.)

- Entegris, Inc. (EE. UU.)

Últimos avances en el mercado de mandriles electrostáticos en Asia Pacífico

- En marzo de 2025, SHINKO Electric Industries Co., Ltd., empresa líder en tecnología de mandriles electrostáticos, anunció la apertura de un nuevo centro de I+D en Dresde (Alemania), cuyo objetivo es desarrollar sistemas de manipulación de obleas y diseños de mandriles electrostáticos para litografía EUV. Esta iniciativa impulsa el creciente ecosistema europeo de equipos de semiconductores en el marco de la Ley de Chips de la UE.

- En enero de 2025, Lam Research, proveedor líder mundial de equipos para semiconductores, amplió su presencia en Villach, Austria, con inversiones enfocadas en mejorar las herramientas de grabado y deposición de plasma. Estas herramientas integran sistemas ESC avanzados, esenciales para el procesamiento de obleas de semiconductores de última generación utilizadas en aplicaciones de IA, automoción y HPC.

- En noviembre de 2024, SEMITEC Corporation se asoció con un fabricante de equipos originales (OEM) de semiconductores con sede en Europa para suministrar mandriles electrostáticos bipolares de cerámica para el procesamiento de plasma de alta temperatura. El acuerdo fortalece la posición de SEMITEC en Europa y responde a la demanda de ESC robustos compatibles con el procesamiento de obleas de SiC y GaN.

- En octubre de 2024, Applied Materials anunció una colaboración con imec (Bélgica) para el desarrollo conjunto de tecnologías de sujeción electrostática de última generación que faciliten la fabricación de semiconductores de nodos sub-3 nm. La colaboración busca mejorar el control de la planitud de las obleas y la uniformidad térmica, ambos factores cruciales para mantener la precisión de la litografía EUV.

- En agosto de 2024, TRUMPF Hüttinger, con sede en Alemania, presentó un sistema avanzado de alimentación por radiofrecuencia (RF) optimizado para mandriles electrostáticos utilizados en grabadores de plasma y equipos de CVD. El nuevo sistema mejora el control de la potencia y la estabilidad de la temperatura durante el procesamiento de obleas, abordando así los desafíos del grabado con alta relación de aspecto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.