Asia Pacific Electrosurgery Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

2.40 Billion

2025

2033

USD

1.20 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentación del mercado de equipos de electrocirugía en Asia-Pacífico, por productos (instrumentos electroquirúrgicos, generadores electroquirúrgicos, sistemas de gestión de plasma y humo, y accesorios electroquirúrgicos), cirugía (cirugía ginecológica, cirugía urológica, cirugía cardiovascular, cirugía general, neurocirugía, cirugía ortopédica, cirugía estética y otras), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros), canal de distribución (directo y minorista): tendencias del sector y pronóstico hasta 2033.

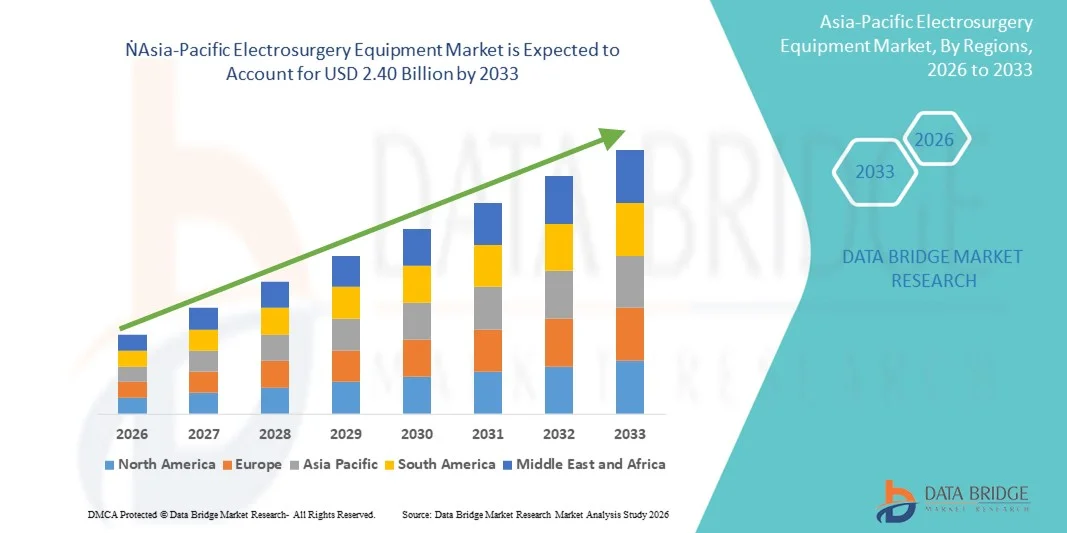

Tamaño del mercado de equipos de electrocirugía en Asia-Pacífico

- El tamaño del mercado de equipos de electrocirugía de Asia-Pacífico se valoró en USD 1.20 mil millones en 2025 y se espera que alcance los USD 2.40 mil millones para 2033 , con una CAGR del 9,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos, avances en tecnologías electroquirúrgicas y la creciente demanda de una mayor eficiencia y precisión quirúrgica tanto en entornos hospitalarios como ambulatorios.

- Además, la creciente conciencia entre los profesionales de la salud sobre los beneficios de los equipos de electrocirugía, combinada con el aumento de los volúmenes quirúrgicos y la necesidad de una recuperación más rápida del paciente, está acelerando la adopción de soluciones de equipos de electrocirugía, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de equipos de electrocirugía en Asia-Pacífico

- Los equipos de electrocirugía, que ofrecen dispositivos avanzados para corte, coagulación y ablación de tejidos, son cada vez más vitales en los procedimientos quirúrgicos modernos en hospitales y centros quirúrgicos ambulatorios debido a la mayor precisión, seguridad y eficiencia del procedimiento.

- La creciente demanda de equipos de electrocirugía se ve impulsada principalmente por la creciente adopción de cirugías mínimamente invasivas y laparoscópicas, los crecientes volúmenes quirúrgicos y la necesidad de una recuperación más rápida del paciente y mejores resultados.

- China dominó el mercado de equipos de electrocirugía con la mayor participación en los ingresos, un 42,5 % en 2025. Este mercado se caracterizó por una rápida expansión de la infraestructura sanitaria, fuertes inversiones gubernamentales y una creciente adopción de tecnologías quirúrgicas avanzadas en hospitales públicos y privados. El país continúa experimentando un crecimiento sustancial en la instalación de dispositivos quirúrgicos, impulsado por el aumento del volumen de procedimientos y las innovaciones de los principales fabricantes nacionales e internacionales.

- Se espera que India sea la región de más rápido crecimiento en el mercado de equipos de electrocirugía durante el período de pronóstico, y se proyecta que registre una CAGR sólida de 12.8% entre 2026 y 2033, impulsada por el aumento del gasto en atención médica, la expansión de las redes hospitalarias, la creciente conciencia sobre las cirugías mínimamente invasivas y las iniciativas gubernamentales que promueven la atención quirúrgica avanzada.

- El segmento de instrumentos electroquirúrgicos dominó la mayor cuota de mercado con un 45,6 % en 2025, impulsado por su papel esencial en diversos procedimientos quirúrgicos en hospitales y clínicas especializadas. Su alta adopción se debe a su precisión, mínima pérdida de sangre y menor tiempo operatorio.

Alcance del informe y segmentación del mercado de equipos de electrocirugía

|

Atributos |

Perspectivas clave del mercado de equipos de electrocirugía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de equipos de electrocirugía en Asia-Pacífico

Creciente adopción de procedimientos quirúrgicos mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado mundial de equipos de electrocirugía es la creciente adopción de cirugías mínimamente invasivas (MIS) en hospitales y centros quirúrgicos.

- Estos procedimientos están impulsando la demanda de dispositivos electroquirúrgicos avanzados que permiten un corte, coagulación y hemostasia precisos, al tiempo que reducen el tiempo de recuperación del paciente.

- Por ejemplo, en marzo de 2024, Medtronic lanzó su sistema de electrocirugía Valleylab FT10 con control de retroalimentación mejorado, lo que permite a los cirujanos realizar procedimientos complejos con mayor precisión y menor daño tisular.

- Este desarrollo destaca el creciente énfasis en la seguridad y la eficiencia procesal en el mercado de equipos de electrocirugía.

- La integración con sistemas de imágenes y herramientas quirúrgicas basadas en energía también se está volviendo frecuente, lo que permite a los cirujanos combinar dispositivos electroquirúrgicos con otras modalidades quirúrgicas avanzadas para obtener mejores resultados.

- La tendencia hacia dispositivos ergonómicos, multifuncionales y específicos para cada procedimiento está cambiando las expectativas de los usuarios en el ámbito quirúrgico.

- Los hospitales priorizan cada vez más los equipos que ofrecen eficiencia operativa, menor tiempo de procedimiento y mejores resultados para los pacientes, lo que impulsa aún más su adopción en el mercado.

Dinámica del mercado de equipos de electrocirugía en Asia-Pacífico

Conductor

Aumento de los procedimientos quirúrgicos y desarrollo de la infraestructura sanitaria

- El creciente número de cirugías, especialmente en las economías emergentes, junto con la expansión de la infraestructura de atención médica, es un impulsor clave para el mercado de equipos de electrocirugía.

- La creciente prevalencia de enfermedades crónicas, casos oncológicos y procedimientos electivos contribuye a la mayor demanda de herramientas electroquirúrgicas.

- Por ejemplo, en agosto de 2023, Johnson & Johnson anunció el lanzamiento de la plataforma de energía ValleyLab LS10 en India, dirigida a hospitales multidisciplinarios para mejorar la precisión quirúrgica y reducir las complicaciones. Se espera que estas iniciativas de importantes empresas impulsen significativamente el crecimiento del mercado.

- Los programas de capacitación mejorados para cirujanos y la creciente adopción de técnicas quirúrgicas avanzadas también están facilitando una mayor utilización de dispositivos electroquirúrgicos.

- El enfoque en reducir los tiempos operatorios, minimizar las complicaciones y apoyar las cirugías de alta el mismo día está impulsando la demanda.

- En general, la combinación de volúmenes quirúrgicos crecientes, redes hospitalarias en expansión y énfasis en la eficiencia de los procedimientos está acelerando la adopción de equipos de electrocirugía avanzados.

Restricción/Desafío

Altos costos y restricciones regulatorias

- El costo relativamente alto de los sistemas electroquirúrgicos avanzados puede ser una barrera para su adopción, en particular para clínicas más pequeñas o instalaciones de atención médica con limitaciones presupuestarias en regiones en desarrollo.

- Muchos hospitales pueden retrasar el reemplazo de dispositivos antiguos debido a limitaciones presupuestarias

- Por ejemplo, los informes indican que los dispositivos premium con capacidades multifuncionales pueden costar entre 3 y 4 veces más que las unidades estándar, lo que disuade a los hospitales más pequeños de actualizar sus equipos.

- Los estrictos requisitos regulatorios y los largos procesos de aprobación de los dispositivos médicos plantean desafíos adicionales. El cumplimiento de las autoridades sanitarias locales y de las normas internacionales, como la FDA, el marcado CE o las certificaciones ISO, aumenta el tiempo de comercialización y los costos operativos para los fabricantes.

- Para superar estos desafíos se requieren estrategias como ofrecer variantes de dispositivos rentables, programas de arrendamiento y experiencia regulatoria regional para respaldar aprobaciones oportunas.

- El crecimiento del mercado depende de equilibrar la asequibilidad, el cumplimiento y el avance tecnológico para garantizar la adopción generalizada de soluciones electroquirúrgicas.

Análisis del mercado de equipos de electrocirugía en Asia-Pacífico

El mercado está segmentado en función de los productos, la cirugía, el usuario final y el canal de distribución.

- Por productos

En cuanto a productos, el mercado de equipos de electrocirugía de Asia-Pacífico se segmenta en instrumentos electroquirúrgicos, generadores electroquirúrgicos, sistemas de gestión de plasma y humo, y accesorios electroquirúrgicos. El segmento de instrumentos electroquirúrgicos dominó la mayor cuota de mercado en ingresos, con un 45,6 % en 2025, impulsado por su papel esencial en diversos procedimientos quirúrgicos en hospitales y clínicas especializadas. Su alta adopción se debe a la precisión, la mínima pérdida de sangre y la reducción del tiempo operatorio. Los programas de formación y la familiaridad de los médicos impulsan aún más su uso. La innovación continua en instrumentos mínimamente invasivos respalda una demanda sostenida. Los hospitales invierten en instrumentos de alta calidad para mejorar los resultados de los pacientes. La integración con generadores avanzados aumenta la eficiencia. Los mercados emergentes de Asia-Pacífico están expandiendo las adquisiciones. Las opciones rentables para hospitales de nivel medio también impulsan la adopción. Las aprobaciones regulatorias mejoran la confianza. El aumento del volumen de procedimientos quirúrgicos contribuye al liderazgo del mercado. El aumento del gasto sanitario refuerza el dominio del segmento. Las mejoras tecnológicas, incluidos los diseños ergonómicos, mejoran la preferencia del usuario.

Se espera que el segmento de Sistemas de Gestión de Plasma y Humo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre los riesgos del humo quirúrgico y la seguridad en los quirófanos. Los hospitales y centros quirúrgicos invierten en sistemas de evacuación de humo y soluciones basadas en plasma. Los sistemas compactos, portátiles y energéticamente eficientes aceleran su adopción. Las normativas gubernamentales y de salud ocupacional impulsan la demanda. La integración con generadores electroquirúrgicos avanzados mejora el flujo de trabajo. Los programas de formación para cirujanos y personal de quirófano mejoran la utilización. El creciente número de cirugías mínimamente invasivas incrementa la demanda. Las innovaciones tecnológicas en sistemas de filtración y administración de plasma impulsan la expansión. Los hospitales urbanos de las economías emergentes de Asia-Pacífico son pioneros en la adopción. La creciente adopción en cirugías electivas promueve el crecimiento del mercado. La gestión de quirófanos asistida por telemedicina impulsa aún más su uso.

- Por cirugía

En cuanto a la cirugía, el mercado se segmenta en ginecología, urología, cardiovascular, general, neurocirugía, ortopedia, cosmética y otros. El segmento de cirugía general dominó la mayor cuota de mercado con un 41,8 % en 2025, impulsado por el alto volumen de procedimientos como cirugías laparoscópicas, gastrointestinales y de urgencias. Los cirujanos dependen en gran medida del instrumental electroquirúrgico para cortes y coagulación de precisión. Los hospitales priorizan la cirugía general, lo que resulta en una adopción generalizada. Las iniciativas gubernamentales de salud que promueven la expansión de la infraestructura quirúrgica refuerzan la demanda. La formación y la estandarización de los protocolos quirúrgicos aumentan la utilización. La integración con dispositivos modernos basados en energía mejora los resultados. El aumento de la capacidad hospitalaria impulsa la demanda. La preferencia de los cirujanos por herramientas mínimamente invasivas refuerza su dominio. El creciente volumen de procedimientos en China, India y Japón refuerza el liderazgo. La innovación continua de productos mejora la eficiencia. Los hospitales invierten en quirófanos integrales. Las soluciones electroquirúrgicas reducen el tiempo operatorio y los periodos de recuperación del paciente.

Se espera que el segmento de cirugía estética experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 13,2 % entre 2026 y 2033, impulsada por la creciente conciencia estética, el aumento del turismo médico y los mayores ingresos disponibles. Los cirujanos prefieren equipos precisos y mínimamente invasivos. Las clínicas y los hospitales invierten en instrumental avanzado diseñado para procedimientos cosméticos. Las innovaciones tecnológicas que favorecen una rápida recuperación y la reducción de cicatrices aceleran la adopción. La influencia de las redes sociales y la urbanización contribuyen a la demanda. Los centros cosméticos amplían su oferta de procedimientos con soluciones electroquirúrgicas. La alta demanda de procedimientos dermatológicos, faciales y de contorno corporal aumenta el potencial del mercado. Los programas de formación para cirujanos cosméticos mejoran la utilización del instrumental. Los fabricantes de equipos ofrecen dispositivos compactos y versátiles para uso ambulatorio. El crecimiento de la atención médica privada y las clínicas especializadas promueve la adopción. La creciente inversión en cirugías electivas impulsa la expansión. Mercados emergentes como Tailandia e India contribuyen significativamente al crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó la mayor participación en los ingresos del mercado, con un 50,3 % en 2025, gracias a la adquisición centralizada, el mayor volumen de cirugías y la disponibilidad de equipos quirúrgicos capacitados. Los hospitales invierten en generadores e instrumentos electroquirúrgicos para mejorar la eficiencia. Las suites quirúrgicas integrales y los equipos multidisciplinarios respaldan la adopción. La integración con los sistemas informáticos del hospital y las plataformas de gestión de quirófanos aumenta la utilización. La financiación gubernamental para infraestructura moderna impulsa la demanda. Los hospitales lideran la implementación de soluciones de gestión de plasma y humo. La preferencia por equipos fiables y de alta calidad garantiza el dominio. La expansión de los centros de atención terciaria en China, Japón e India fortalece el liderazgo del segmento. Los programas de formación y las colaboraciones clínicas mejoran la utilización. El cumplimiento normativo refuerza la adopción. Los hospitales priorizan la adquisición a granel y los servicios de mantenimiento.

Se espera que el segmento de Centros de Cirugía Ambulatoria (CAGR) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por el aumento de los procedimientos ambulatorios y los modelos de atención rentables. Los ASC adoptan cada vez más dispositivos electroquirúrgicos compactos. El crecimiento de las cirugías electivas y mínimamente invasivas en zonas urbanas acelera la adopción. Las iniciativas gubernamentales para la expansión de la atención ambulatoria promueven el crecimiento. Los ASC prefieren instrumentos versátiles que admitan múltiples tipos de cirugía. El aumento del turismo médico en Asia-Pacífico fomenta la adopción. Los avances tecnológicos en dispositivos ligeros y portátiles benefician a los ASC. Los centros más pequeños adoptan canales de adquisición en línea para lograr una mayor eficiencia. Una mayor capacitación y concienciación del personal mejora la utilización. La colaboración con centros de diagnóstico e imagen mejora el flujo de trabajo. Las aprobaciones regulatorias para dispositivos más pequeños respaldan aún más la expansión del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Directo y Minorista. El segmento Directo dominó la mayor cuota de mercado con un 62,1% en 2025, ya que los fabricantes prefieren la venta directa a hospitales y centros quirúrgicos de alto volumen para formación, servicio y garantía. La distribución directa garantiza el control de la calidad del producto y el servicio posventa. Las sólidas relaciones con los equipos de compras fomentan la adopción. El cumplimiento normativo y el soporte de instalación fortalecen la confianza. Los programas de formación para cirujanos mejoran la utilización del producto. Los acuerdos de compra al por mayor favorecen los canales directos. El soporte técnico posventa refuerza la fidelidad. Los paquetes de instrumentos y generadores mejoran la eficiencia. Los hospitales prefieren contratos a largo plazo con los fabricantes. Las actualizaciones de equipos y software fomentan la adopción continua. Las opciones de personalización refuerzan el dominio del segmento.

Se prevé que el segmento minorista registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033, impulsada por la creciente adopción del comercio electrónico y las compras en línea de las clínicas especializadas más pequeñas. La simplificación de los pedidos, la entrega rápida y los precios competitivos impulsan el crecimiento del sector minorista. Las clínicas emergentes en ciudades de segundo y tercer nivel recurren cada vez más a los canales en línea. La disponibilidad de accesorios electroquirúrgicos a través de plataformas minoristas acelera la adopción. Los fabricantes ofrecen kits y paquetes promocionales para atraer a los pequeños compradores. El fácil acceso a la atención al cliente y a los tutoriales de productos aumenta la confianza en las compras minoristas. El creciente conocimiento de las innovaciones electroquirúrgicas entre los centros sanitarios más pequeños impulsa aún más la adopción, convirtiendo al sector minorista en un canal de crecimiento clave.

Análisis regional del mercado de equipos de electrocirugía en Asia-Pacífico

- Se proyecta que el mercado de equipos de electrocirugía de Asia-Pacífico experimentará un crecimiento significativo durante el período de pronóstico de 2026 a 2033.

- Impulsado por la creciente infraestructura de atención médica de la región, el aumento de los volúmenes de procedimientos quirúrgicos y la rápida adopción de tecnologías quirúrgicas avanzadas

- La creciente prevalencia de enfermedades crónicas y la demanda de cirugías mínimamente invasivas están creando una fuerte demanda de dispositivos de electrocirugía en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

Análisis del mercado de equipos de electrocirugía en China.

El mercado chino de equipos de electrocirugía dominó el mercado con la mayor participación en los ingresos, con un 42,5 % en 2025. Este mercado se caracterizó por la rápida expansión de la infraestructura sanitaria, las fuertes inversiones gubernamentales y la creciente adopción de tecnologías quirúrgicas avanzadas en hospitales públicos y privados. El país continúa experimentando un crecimiento sustancial en la instalación de dispositivos quirúrgicos, impulsado por el aumento del volumen de procedimientos y las innovaciones de los principales fabricantes nacionales e internacionales.

Se espera que el mercado de equipos de electrocirugía de la India

sea la región de más rápido crecimiento en el mercado de equipos de electrocirugía durante el período de pronóstico, y se proyecta que registre una CAGR sólida de 12.8% entre 2026 y 2033 , impulsada por el aumento del gasto en atención médica, la expansión de las redes hospitalarias, la creciente conciencia sobre las cirugías mínimamente invasivas y las iniciativas gubernamentales que promueven la atención quirúrgica avanzada.

Cuota de mercado de equipos de electrocirugía en Asia-Pacífico

La industria de equipos de electrocirugía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Johnson & Johnson (EE. UU.)

• ConMed Corporation (EE. UU.)

• Olympus Corporation (Japón)

• ERBE Elektromedizin (Alemania)

• Aesculap AG (Alemania)

• Smith & Nephew (Reino Unido)

• Richard Wolf GmbH (Alemania)

• Stryker Corporation (EE. UU.)

• Arthrex, Inc. (EE. UU.)

• B. Braun Melsungen AG (Alemania)

• Medline Industries, Inc. (EE. UU.)

• Storz Medical AG (Suiza)

Últimos avances en el mercado de equipos de electrocirugía en Asia-Pacífico

- En junio de 2023, Olympus Corporation (Japón) presentó el generador electroquirúrgico ESG‑410, un generador de última generación diseñado para urología y procedimientos afines. El dispositivo, según se informa, cuenta con condensadores de ignición mejorados para una generación de plasma más estable durante las asas de resección, una interfaz de pantalla táctil mejorada para un mejor control del usuario y un pedal inalámbrico opcional, lo que representa un lanzamiento de producto destacado durante este período.

- En marzo de 2024, Medtronic lanzó su nueva plataforma de energía Valleylab FT10, un generador electroquirúrgico avanzado con la denominada capacidad de "detección inteligente de tejidos", que ajusta la administración de energía en tiempo real según la respuesta del tejido, con el objetivo de optimizar el equilibrio entre corte y coagulación y reducir el daño térmico. Esta fue ampliamente considerada como una actualización clave en el mercado global de equipos electroquirúrgicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.