Asia Pacific Exocrine Pancreatic Insufficiency Epi Therapeutics And Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.41 Billion

USD

2.68 Billion

2024

2032

USD

1.41 Billion

USD

2.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.41 Billion | |

| USD 2.68 Billion | |

| % | |

|

Segmentación del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico, por diagnóstico (pruebas de imagen y prueba de función pancreática), tratamiento (gestión nutricional, terapia de reemplazo enzimático pancreático [PERT]) , tipo de fármaco (genérico y de marca), usuario final (hospitales, clínicas especializadas, atención domiciliaria, centros de diagnóstico, institutos de investigación y académicos, entre otros), canal de distribución (licitación directa, farmacias minoristas, distribuidores externos, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

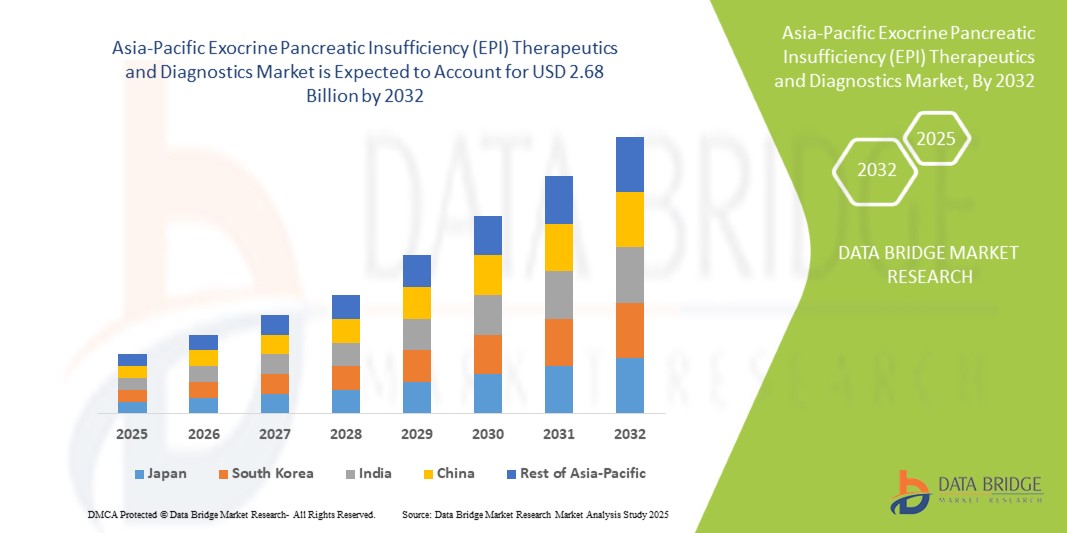

- El tamaño del mercado de terapias y diagnósticos de insuficiencia pancreática exocrina (EPI) de Asia-Pacífico se valoró en USD 1.41 mil millones en 2024 y se espera que alcance los USD 2.68 mil millones para 2032 , con una CAGR del 8,30% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos digestivos, la creciente conciencia de la salud pancreática y la creciente adopción de soluciones terapéuticas y de diagnóstico avanzadas para la insuficiencia pancreática exocrina (EPI), lo que conduce a mejores resultados para los pacientes en todos los entornos de atención médica.

- Además, la creciente demanda de diagnóstico precoz, planes de tratamiento personalizados y técnicas de diagnóstico mínimamente invasivas está consolidando la terapia y el diagnóstico de EPI como componentes esenciales de la atención gastrointestinal. Estos factores convergentes están acelerando la adopción de soluciones de EPI, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

- La terapéutica y el diagnóstico de la insuficiencia pancreática exocrina (EPI), que ofrecen terapias avanzadas de reemplazo enzimático y soluciones de diagnóstico, son componentes cada vez más vitales del manejo moderno de la salud digestiva tanto en hospitales como en clínicas especializadas debido a su eficacia, precisión en el diagnóstico y capacidad para mejorar la calidad de vida del paciente.

- La creciente prevalencia de la insuficiencia pancreática exocrina (IPE), sumada a la creciente concienciación sobre la salud digestiva, impulsa la creciente demanda de soluciones terapéuticas y diagnósticas en Asia-Pacífico. La creciente incidencia de pancreatitis crónica, fibrosis quística y otros trastornos pancreáticos refuerza la necesidad de un diagnóstico temprano y opciones de tratamiento eficaces.

- China dominó el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico, con la mayor participación en los ingresos, un 37,5 %, en 2024, gracias a su gran población de pacientes, la creciente concienciación sobre la salud, el sólido apoyo gubernamental a los programas de manejo de trastornos pancreáticos y la presencia de importantes compañías farmacéuticas nacionales e internacionales. El aumento de las recomendaciones médicas y la creciente disponibilidad de terapias enzimáticas sin receta refuerzan aún más el liderazgo de China en el mercado.

- Se espera que India sea el país de más rápido crecimiento en el mercado de terapias y diagnósticos de insuficiencia pancreática exocrina (EPI) en Asia-Pacífico, registrando una CAGR del 11,2% entre 2025 y 2032. El crecimiento está respaldado por el aumento de los ingresos disponibles, la expansión de centros especializados de gastroenterología, un mayor acceso a la terapia de reemplazo enzimático, campañas de concienciación sobre la salud digestiva y el desarrollo de canales de distribución minoristas y en línea.

- El segmento de medicamentos de marca dominó el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico, con una participación en los ingresos del 53,6 % en 2024, gracias a la sólida confianza de los médicos, la evidencia clínica de eficacia y la calidad constante del producto. Las formulaciones de marca se adoptan ampliamente en hospitales y clínicas especializadas gracias al cumplimiento normativo y a la dosificación estandarizada.

Alcance del informe y segmentación del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

|

Atributos |

Análisis clave del mercado de la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico: diagnóstico y tratamiento |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

La creciente conciencia y accesibilidad impulsan la adopción de terapias y diagnósticos de EPI

- La creciente prevalencia de trastornos pancreáticos, como la pancreatitis crónica, la fibrosis quística y la insuficiencia pancreática posquirúrgica, es un factor clave en la mayor demanda de terapias y diagnósticos con EPI. La creciente concienciación entre profesionales de la salud y pacientes sobre la importancia del diagnóstico precoz y la terapia de reemplazo enzimático está fomentando su adopción en hospitales y clínicas especializadas.

- Por ejemplo, en marzo de 2024, Abbott Laboratories (EE. UU.) amplió su cartera de terapias de reemplazo enzimático EPI en mercados clave de Asia-Pacífico, introduciendo nuevas formulaciones orales diseñadas para facilitar la administración y mejorar el cumplimiento terapéutico del paciente. Se espera que estas innovaciones y expansiones de productos por parte de empresas líderes impulsen el crecimiento del sector durante el período de pronóstico.

- A medida que los pacientes son más conscientes de las complicaciones de la salud digestiva y buscan soluciones terapéuticas eficaces, aumenta la adopción de terapias con enzimas inflamatorias (EPI). La disponibilidad de suplementos enzimáticos de venta libre, junto con las terapias con receta, garantiza un acceso más amplio a la atención médica para una base más amplia de pacientes.

- Además, la creciente disponibilidad de soluciones diagnósticas, como la prueba de elastasa fecal, las técnicas de imagen y los análisis de biomarcadores nutricionales, facilita la detección temprana y el seguimiento continuo de la IPE. Esto garantiza una intervención oportuna y una mejor evolución de los pacientes.

- La expansión de los programas educativos y las campañas de concientización de las organizaciones de salud, que destacan la importancia de la salud pancreática y la suplementación con enzimas digestivas, está impulsando aún más su adopción. Además, las iniciativas gubernamentales de salud que promueven una mejor atención gastrointestinal están orientando a médicos y pacientes hacia opciones más seguras y efectivas para el manejo de la EPI.

- La integración de diagnósticos y terapias en vías de atención estandarizadas en hospitales y clínicas especializadas garantiza una gestión consistente y confiable de los pacientes, lo que refuerza la demanda de soluciones EPI de alta calidad.

- El empaquetado centrado en el paciente, la flexibilidad de la dosis y la mejor palatabilidad de las terapias de reemplazo enzimático también están mejorando la adherencia, lo que hace que estos productos sean cada vez más preferidos entre las poblaciones de pacientes adultos y pediátricos.

- En general, se espera que estos factores convergentes (mayor concienciación sobre las enfermedades, mejor accesibilidad a tratamientos y diagnósticos e innovaciones de productos) impulsen significativamente el crecimiento del mercado de terapias y diagnósticos de la insuficiencia pancreática exocrina (EPI) en Asia-Pacífico durante el período de pronóstico.

Dinámica del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

Conductor

Necesidad creciente debido a la creciente conciencia sobre la salud digestiva y el diagnóstico temprano

- La creciente prevalencia de trastornos pancreáticos, incluida la pancreatitis crónica y la fibrosis quística, junto con la creciente conciencia de la salud digestiva, es un factor importante para la mayor demanda de terapias y diagnósticos de insuficiencia pancreática exocrina (EPI).

- Por ejemplo, en abril de 2024, Digestive Care, Inc. anunció avances en formulaciones de terapia de reemplazo de enzimas pancreáticas (PERT) fáciles de usar para el paciente, con el objetivo de mejorar el cumplimiento y los resultados clínicos de los pacientes con EPI. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de terapias y diagnósticos de EPI durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes del impacto de la EPI no diagnosticada o mal controlada en la nutrición y la salud general, existe una creciente demanda de herramientas de detección temprana, como pruebas de función pancreática y técnicas de imágenes, que ofrecen un enfoque más específico para el tratamiento.

- Además, la expansión de la infraestructura de diagnóstico y la adopción de métodos de prueba mínimamente invasivos están haciendo que el diagnóstico EPI sea una parte integral de la atención médica gastrointestinal, lo que permite un mejor manejo y monitoreo de los pacientes.

- La conveniencia de tratamientos accesibles, planes terapéuticos personalizados y enfoques combinados, como el manejo nutricional con reposición enzimática, son factores clave que impulsan la adopción de terapias EPI en hospitales, clínicas especializadas y centros de atención domiciliaria. La tendencia hacia una atención centrada en el paciente y la creciente disponibilidad de opciones diagnósticas y terapéuticas fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos del tratamiento y la escasa concientización

- Los altos costos asociados con las terapias EPI avanzadas, incluidas las terapias de reemplazo de enzimas pancreáticas de marca y los productos nutricionales especializados, plantean un desafío significativo para una adopción más amplia en el mercado, particularmente en las regiones en desarrollo.

- Por ejemplo, el precio relativamente más alto de las formulaciones de PERT de marca en comparación con las alternativas genéricas puede limitar el acceso para los pacientes sensibles al precio, retrasando el inicio oportuno del tratamiento.

- La escasa concienciación entre los pacientes y algunos profesionales sanitarios sobre los síntomas y el impacto a largo plazo de la EPI limita aún más el crecimiento del mercado. Un diagnóstico erróneo o tardío puede reducir la eficacia de los tratamientos disponibles y limitar la adopción de nuevas herramientas de diagnóstico.

- Abordar estos desafíos mediante programas de educación para pacientes, campañas de concienciación y el desarrollo de terapias y diagnósticos más rentables será crucial para expandir el mercado. Empresas como Abbott y Metagenics están priorizando los programas de apoyo a los pacientes y las iniciativas educativas para mejorar la adherencia y la aceptación del tratamiento.

- Si bien los costos pueden disminuir gradualmente con el aumento de la competencia genérica, el gasto percibido y la falta de familiaridad con la gestión de EPI aún pueden obstaculizar su adopción generalizada, especialmente en regiones con infraestructura de atención médica limitada.

- Superar estos desafíos mediante una mayor concienciación de los proveedores de atención médica, la expansión de la cobertura de seguros y opciones terapéuticas más asequibles será vital para el crecimiento sostenido en el mercado de terapias y diagnósticos de EPI.

Mercado de diagnóstico y terapia para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

El mercado está segmentado en función del diagnóstico, el tratamiento, el tipo de medicamento, el usuario final y el canal de distribución.

- Por diagnóstico

En función del diagnóstico, el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) se segmenta en pruebas de imagen y pruebas de función pancreática. El segmento de pruebas de función pancreática dominó el mercado con una participación en los ingresos del 44,5 % en 2024, impulsado por su capacidad para evaluar con precisión la insuficiencia pancreática exocrina y la actividad enzimática en pacientes. Este método de diagnóstico es muy popular en hospitales y clínicas especializadas debido a su fiabilidad clínica y su naturaleza mínimamente invasiva. Los médicos confían en estas pruebas para la detección temprana, el seguimiento de la progresión de la enfermedad y el ajuste de los regímenes de tratamiento. La creciente prevalencia de la IPE, especialmente en poblaciones con pancreatitis crónica o fibrosis quística, refuerza aún más su adopción. Las mejoras tecnológicas y la integración en los laboratorios hospitalarios mejoran la precisión y la eficiencia. La creciente concienciación entre los profesionales sanitarios sobre los protocolos de pruebas estandarizados también impulsa la demanda sostenida del mercado.

Se prevé que el segmento de pruebas de imagen registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2025 y 2032, impulsada por la creciente adopción de modalidades de imagen avanzadas, como la resonancia magnética y la tomografía computarizada, para la evaluación de la estructura pancreática. Las pruebas de imagen permiten una visualización detallada de la morfología pancreática, lo que facilita la identificación de anomalías y obstrucciones estructurales. La creciente incidencia de enfermedades pancreáticas y la necesidad de una estadificación precisa de las mismas impulsan su adopción clínica. Los hospitales y centros de diagnóstico están invirtiendo en infraestructura de imagen avanzada. La integración con herramientas de imagen digital y análisis automatizado mejora aún más la utilidad. La expansión de los centros de salud en países de Asia-Pacífico, como India, Japón y China, impulsa la accesibilidad.

- Por tratamiento

En función del tratamiento, el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) se segmenta en gestión nutricional y terapia de reemplazo enzimático pancreático (TRE). El segmento de la Terapia de Reemplazo Enzimático Pancreático (TRE) dominó el mercado con una participación en los ingresos del 51,2 % en 2024, gracias a su eficacia demostrada para mejorar la absorción de nutrientes, reducir la desnutrición y mejorar la calidad de vida del paciente. La TRE se prescribe ampliamente en hospitales y clínicas especializadas gracias a las pautas de dosificación establecidas y los resultados terapéuticos predecibles. Su adopción se sustenta en la familiaridad de los médicos y los programas de adherencia al tratamiento por parte de los pacientes. Los hospitales se benefician de la adquisición a granel, lo que garantiza un suministro constante. El segmento también experimenta un crecimiento gracias al aumento de las tasas de diagnóstico de IPE y la creciente prevalencia de pancreatitis crónica. La investigación en curso y los estudios clínicos que demuestran la eficacia de la TRE refuerzan aún más su adopción. Los programas de educación al paciente para el uso correcto de las enzimas refuerzan su uso sostenido.

Se prevé que el segmento de gestión nutricional registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre las intervenciones basadas en la dieta y el papel de la nutrición dirigida en el manejo de la IPE. Este segmento incluye suplementos especializados, fórmulas hipercalóricas y planes dietéticos diseñados para optimizar la eficiencia digestiva. Los profesionales sanitarios recomiendan cada vez más la gestión nutricional junto con la terapia PERT para mejorar los resultados. La creciente adopción de la atención ambulatoria y la terapia domiciliaria impulsa aún más el crecimiento. La urbanización y el mayor acceso a productos nutricionales en países como India y China impulsan la penetración en el mercado. La preferencia de los consumidores por las opciones de terapia no invasiva impulsa su adopción. Las campañas de salud pública que promueven la nutrición para la salud digestiva también impulsan la expansión del mercado.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) se segmenta en formulaciones genéricas y de marca. El segmento de medicamentos de marca obtuvo la mayor participación en los ingresos, con un 53,6 %, en 2024, gracias a la sólida confianza de los médicos, la evidencia clínica de eficacia y la calidad constante del producto. Las formulaciones de marca se adoptan ampliamente en hospitales y clínicas especializadas gracias al cumplimiento normativo y a la dosificación estandarizada. Las compañías farmacéuticas promueven activamente estos productos mediante programas educativos y colaboraciones con profesionales sanitarios. Los hospitales confían en los medicamentos de marca para obtener resultados predecibles para los pacientes y gestionar el inventario. Las campañas de marketing y la información detallada a los médicos impulsan la fidelidad a la marca. La disponibilidad en los principales países de Asia-Pacífico garantiza el dominio del mercado. Las inversiones en investigación y desarrollo de las principales empresas mejoran continuamente las formulaciones y los sistemas de administración.

Se prevé que el segmento de medicamentos genéricos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2025 y 2032, impulsada por la asequibilidad, el mayor acceso a la atención médica y las iniciativas gubernamentales que promueven tratamientos rentables. Los productos genéricos PERT están ganando aceptación en mercados emergentes como India, Tailandia e Indonesia. La reducción de precios permite una mayor adopción tanto en zonas urbanas como rurales. La expansión de la fabricación farmacéutica nacional impulsa la escalabilidad de la producción. La cobertura de seguros y los planes de reembolso fomentan aún más la adopción. Los hospitales y las clínicas utilizan cada vez más genéricos para gestionar los costes sin comprometer los resultados de los pacientes. La creciente concienciación entre los profesionales sanitarios sobre la equivalencia con los medicamentos de marca refuerza la penetración en el mercado.

- Por el usuario final

En función del usuario final, el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) se segmenta en hospitales, clínicas especializadas, atención domiciliaria, centros de diagnóstico, institutos de investigación y académicos, entre otros. Los hospitales dominaron el mercado con una participación en los ingresos del 49,8 % en 2024, impulsados por un gran volumen de pacientes, protocolos de tratamiento estructurados y canales de adquisición estandarizados. Los hospitales ofrecen una gestión integral de la IPE, que combina diagnóstico, terapia y seguimiento. Se benefician de las compras al por mayor, las licitaciones sanitarias y los acuerdos de suministro consistentes. La adopción se ve reforzada por la presencia de especialistas capacitados y una infraestructura clínica avanzada. Los hospitales en países como China, Japón y Corea del Sur lideran los ingresos del mercado. Los programas clínicos y las iniciativas de gestión de pacientes impulsan aún más la demanda. Las alianzas con proveedores farmacéuticos garantizan un acceso fiable a productos tanto de TPER como de gestión nutricional.

Se prevé que la atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,7 %, entre 2025 y 2032, impulsada por la preferencia de los pacientes por la terapia enzimática domiciliaria y la monitorización a distancia. La atención domiciliaria permite a los pacientes autoadministrarse la terapia PERT con la guía de plataformas digitales y consultas remotas. La creciente disponibilidad de dispositivos y formulaciones fáciles de usar para el paciente impulsa su adopción. Las campañas de concienciación educan a pacientes y cuidadores sobre el tratamiento seguro en casa. La expansión del comercio electrónico y los canales de farmacias minoristas facilita el acceso a los productos. Países como India y Australia están experimentando una rápida adopción de la atención domiciliaria. La comodidad, la rentabilidad y la mejora de la calidad de vida aceleran aún más su adopción.

- Por canal de distribución

Según el canal de distribución, el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) se segmenta en licitación directa, farmacias minoristas, distribuidores externos y otros. El segmento de licitación directa dominó con una participación en los ingresos del 47,9 % en 2024, gracias a las compras a gran escala por parte de hospitales, programas gubernamentales de salud y grandes clínicas especializadas. Las cadenas de suministro eficientes y los acuerdos a largo plazo con los proveedores garantizan la disponibilidad y la fiabilidad. Los hospitales y las clínicas prefieren la licitación directa por su rentabilidad y calidad constante. Las iniciativas gubernamentales de apoyo a las terapias esenciales refuerzan este canal. Las redes de distribución a gran escala en países como China, Japón e India consolidan aún más su dominio. Los contratos suelen incluir descuentos en los precios y acuerdos de servicio, lo que facilita la adopción.

Se prevé que el segmento de farmacias minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, impulsada por un mayor acceso de los consumidores, la expansión de las farmacias urbanas y semiurbanas, y la creciente tendencia a la automedicación. Las farmacias minoristas y las plataformas en línea mejoran el alcance y la comodidad de los productos. Los pacientes prefieren cada vez más los puntos de venta para obtener formulaciones enzimáticas y suplementos nutricionales sin receta. La expansión en India, China y el Sudeste Asiático impulsa el crecimiento del mercado. Las campañas de formación para la gestión de EPI promueven la adopción en el comercio minorista. La disponibilidad de productos de marca y genéricos en el comercio minorista garantiza su adopción por parte de diversos grupos de pacientes.

Análisis regional del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

- Se prevé que el mercado de terapias y diagnósticos de la insuficiencia pancreática exocrina (EPI) de Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en países como China, Japón e India.

- La creciente infraestructura de atención médica de la región, la expansión de centros especializados de gastroenterología y la creciente conciencia sobre la salud digestiva están impulsando la adopción de terapias y diagnósticos EPI avanzados.

- Además, a medida que APAC emerge como un centro de fabricación de componentes y sistemas EPI, la asequibilidad y la accesibilidad de los tratamientos y soluciones de diagnóstico se están expandiendo a una base de pacientes más amplia.

Análisis del mercado japonés de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE)

El mercado japonés de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la rápida urbanización y la alta demanda de soluciones prácticas y eficaces para la atención al paciente. El mercado prioriza el diagnóstico y tratamiento tempranos de los trastornos pancreáticos, con la adopción generalizada de terapias de reemplazo de enzimas pancreáticas (PERT), estrategias de gestión nutricional y pruebas diagnósticas avanzadas, como la imagenología y las evaluaciones de la función pancreática. El envejecimiento de la población japonesa impulsa aún más la demanda de terapias y diagnósticos más fáciles de usar, tanto en entornos clínicos como domiciliarios. El crecimiento del mercado también se ve impulsado por una mayor concienciación entre profesionales sanitarios y pacientes sobre la salud digestiva y el manejo de la insuficiencia pancreática.

Análisis del mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en China

El mercado chino de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) dominó el mercado de Asia-Pacífico, con la mayor participación en los ingresos, un 37,5 % en 2024. Este dominio se atribuye a la gran población de pacientes del país, la creciente concienciación sobre la salud, las sólidas iniciativas gubernamentales que apoyan los programas de manejo de trastornos pancreáticos y la presencia de importantes compañías farmacéuticas nacionales e internacionales. El aumento de las recomendaciones médicas, la mayor disponibilidad de terapias enzimáticas sin receta y las crecientes inversiones en infraestructura sanitaria consolidan aún más el liderazgo de China en el mercado. El mercado se beneficia de la rápida urbanización y la adopción de tecnología en los centros médicos, lo que permite un acceso más amplio tanto a diagnósticos como a terapias para los pacientes con IPE.

Análisis del mercado indio de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE)

Se prevé que el mercado indio de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) sea el de mayor crecimiento en el mercado de Asia-Pacífico, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2025 y 2032. Este crecimiento se sustenta en el aumento de la renta disponible, la expansión de centros especializados en gastroenterología, la mejora del acceso a la terapia de reemplazo enzimático y el aumento de las campañas de concienciación sobre la salud digestiva. El desarrollo de canales de distribución minoristas y en línea también mejora la accesibilidad de las terapias y diagnósticos de IPE a una población más amplia. Además, se espera que la creciente infraestructura sanitaria y el apoyo gubernamental a las iniciativas de salud pancreática impulsen aún más la adopción del mercado en toda la India.

Cuota de mercado de la terapia y el diagnóstico de la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

La industria de la terapéutica y el diagnóstico de la insuficiencia pancreática exocrina (EPI) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- EagleBio (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Nordmark Arzneimittel GmbH (Alemania)

- Digestive Care, Inc. (EE. UU.)

- Alcresta Therapeutics, Inc. (EE. UU.)

- ChiRhoClin (EE. UU.)

- Abbott (EE. UU.)

- Bioserv Diagnostics (Alemania)

- Corporación de Laboratorio de América (EE. UU.)

- Grupo de empresas Organon (EE. UU.)

- Metagenics LLC (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Nestlé (Suiza)

- VIVUS LLC (EE. UU.)

- ScheBo Biotech AG (Alemania)

Últimos avances en el mercado de terapias y diagnósticos para la insuficiencia pancreática exocrina (IPE) en Asia-Pacífico

- En febrero de 2023, Codexis, Inc. y Nestlé Health Science anunciaron los resultados provisionales de un ensayo de fase 1 que examina la seguridad, la tolerabilidad, la farmacocinética (FC) y la farmacodinamia del CDX-7108. Una variante de la lipasa, llamada CDX-7108, se creó expresamente para solucionar las desventajas del actual tratamiento de reemplazo de enzimas pancreáticas (PERT). Esto ha ayudado a la empresa a comercializar el producto.

- En agosto de 2022, AzurRx Biopharma anunció resultados positivos en ensayos clínicos de fase 2 para su candidato a tratamiento con EPI, demostrando una eficacia significativa en la mejora de la función pancreática en pacientes con EPI. Este avance subraya el compromiso de la compañía con el desarrollo de terapias innovadoras para trastornos digestivos.

- En julio de 2021, AbbVie lanzó una nueva formulación de su terapia de reemplazo de enzimas pancreáticas (PERT), diseñada para mejorar la biodisponibilidad y la estabilidad de las enzimas, mejorando así los resultados de los pacientes en el manejo de la IPE. Este lanzamiento refleja los esfuerzos continuos de AbbVie por brindar soluciones eficaces para los trastornos gastrointestinales.

- En agosto de 2021, AzurRx anunció que había participado en el desarrollo de la lipasa derivada de levadura, MS1819, que ha sido diseñada para tener una actividad enzimática superior en comparación con los tratamientos actuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.