Asia Pacific Food Bags Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.40 Billion

USD

7.86 Billion

2024

2032

USD

5.40 Billion

USD

7.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 7.86 Billion | |

| % | |

|

Segmentación del mercado de bolsas para alimentos en Asia-Pacífico: por tipo (bolsas estándar, bolsas stand-up, bolsas con cierre, bolsas de barrera seguras para alimentos, bolsas autoaperturables (SOS), bolsas a prueba de olores, bolsas con fondo plano, bolsas de plástico tipo camiseta, entre otras), material (plástico, papel, aluminio, entre otros), uso (desechables y reutilizables), estilo (bolsas transparentes, bolsas termosellables, bolsas ecológicas, bolsas para cupcakes, bolsas microperforadas, entre otras), capacidad (menos de 1 kg, de 1 a 5 kg, de 5 a 10 kg y más de 10 kg), canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, comercio electrónico, entre otros), aplicación (verduras, frutas, productos de panadería, carnes, mariscos y aves, productos lácteos, alimentos cocinados, entre otros), usuario final (restaurantes, hoteles, tiendas de té y café). Tiendas de dulces y snacks, cafeterías, hogar y otros: tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado de bolsas de alimentos de Asia-Pacífico?

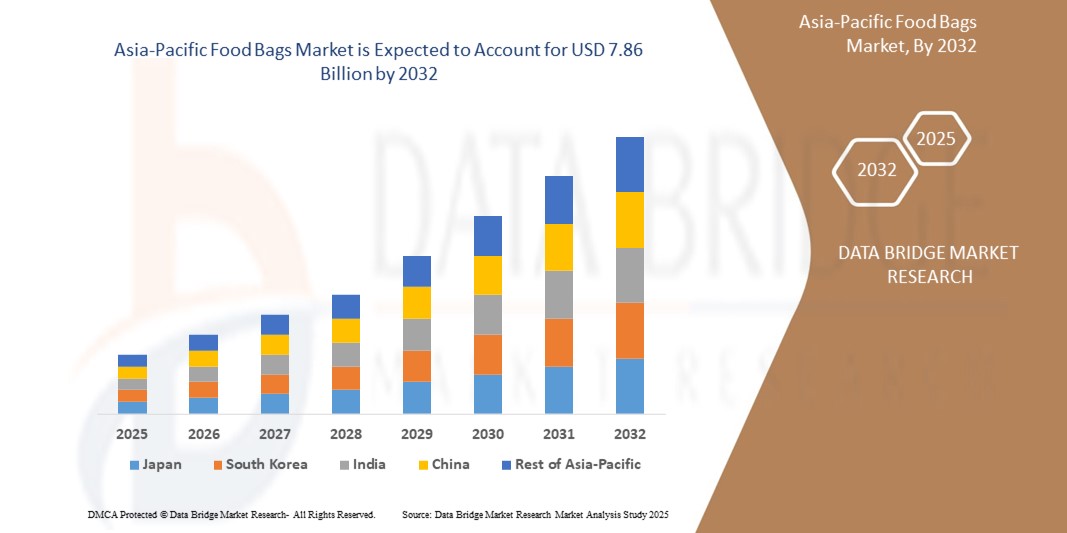

- El tamaño del mercado de bolsas de alimentos de Asia-Pacífico se valoró en USD 5.40 mil millones en 2024 y se espera que alcance los USD 7.86 mil millones para 2032, con una CAGR del 4,80% durante el período de pronóstico.

- El crecimiento está impulsado por la expansión del sector de servicios de alimentación, la creciente demanda de comida para llevar y comidas preparadas, y la creciente necesidad de envases higiénicos de un solo uso en restaurantes, cafeterías y cadenas de comida rápida.

- Además, el cambio hacia materiales biodegradables y compostables, impulsado por las tendencias de sostenibilidad y los mandatos regulatorios, está fomentando la innovación y la adopción generalizada de bolsas de alimentos ecológicas en toda la región.

¿Cuáles son las principales conclusiones del mercado de bolsas de alimentos?

- Las bolsas de alimentos, como las bolsas de papel, las bolsas selladas al vacío y los transportadores aislantes, ahora son parte integral de los entornos minoristas, de catering y de QSR, lo que garantiza la seguridad, la portabilidad y la frescura de los alimentos.

- El auge de los servicios de entrega de alimentos y la creciente preferencia de los consumidores por soluciones livianas, reciclables y resistentes a la grasa están impulsando la demanda de opciones de embalaje avanzadas.

- Además, las iniciativas gubernamentales que limitan el uso de plástico y la creciente conciencia de los consumidores respecto de las alternativas sostenibles están impulsando las ecoinnovaciones, convirtiendo las bolsas de alimentos en un componente central de la economía de envasado circular en evolución de Asia-Pacífico.

- China dominó el mercado de bolsas de alimentos de Asia-Pacífico en 2024, capturando la mayor participación en los ingresos del 48,2%, impulsada por la rápida urbanización del país, el sólido ecosistema de entrega de alimentos y las capacidades de producción a gran escala para envases desechables.

- Se espera que India sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta en el mercado de bolsas de alimentos debido a la rápida urbanización del país, el sólido ecosistema de entrega de alimentos y las capacidades de producción a gran escala para envases desechables.

- El segmento de bolsas de transporte estándar dominó el mercado en 2024 con una participación de mercado del 28,7%, debido a su uso generalizado en supermercados, establecimientos de comida para llevar y restaurantes por su conveniencia y asequibilidad.

Alcance del informe y segmentación del mercado de bolsas de alimentos

|

Atributos |

Perspectivas clave del mercado de bolsas de alimentos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de bolsas de alimentos?

“Cambio hacia soluciones de embalaje sostenibles y compostables”

- Una tendencia clave que configura el mercado de bolsas de alimentos de Asia-Pacífico es el cambio creciente hacia envases ecológicos y compostables, impulsado por la demanda de los consumidores y las regulaciones cada vez más estrictas contra los plásticos de un solo uso.

- Los fabricantes están priorizando materiales biodegradables como el bagazo, el PLA (ácido poliláctico) y la fibra moldeada, que ofrecen un rendimiento sustentable al tiempo que cumplen con los estándares de seguridad alimentaria.

- Por ejemplo, en marzo de 2024, Huhtamaki introdujo tapas y contenedores para comida para llevar a base de fibra en Asia-Pacífico, ofreciendo una alternativa más ecológica a los envases a base de plástico.

- Esta tendencia se ve reforzada por las políticas gubernamentales que impulsan el uso de envases reciclables y compostables en todas las aplicaciones de servicios de alimentación, en particular en restaurantes de comida rápida y catering institucional.

- Empresas como Vegware y BioPak están liderando el cambio con ofertas compostables certificadas adaptadas para cumplir con los mandatos de sostenibilidad de la UE.

- Como resultado, la innovación con conciencia ecológica se está volviendo central para el desarrollo de productos y las estrategias de adquisición, y las bolsas de alimentos sustentables emergen como un importante diferenciador competitivo.

¿Cuáles son los impulsores clave del mercado de bolsas de alimentos?

- El auge del sector de entrega y comida para llevar de alimentos, combinado con las cambiantes preferencias de los consumidores por la comodidad, está impulsando la demanda de soluciones de embalaje duraderas e higiénicas.

- Por ejemplo, en febrero de 2024, Just Eat Takeaway.com colaboró con proveedores de envases de Asia-Pacífico para implementar envases desechables ecológicos personalizados en sus restaurantes asociados.

- Los estándares de higiene pospandemia han aumentado la demanda de bolsas de alimentos de un solo uso con precinto de seguridad, especialmente en cocinas en la nube y en instalaciones de catering institucionales.

- La creciente urbanización y los hogares con doble ingreso están impulsando aún más la adopción de envases para llevar, especialmente en cafés, restaurantes informales y formatos de consumo en movimiento.

- Además, la creciente penetración del comercio minorista organizado y la expansión de las ofertas de productos listos para comer en los supermercados están impulsando diversos casos de uso para bandejas, envoltorios y contenedores.

¿Qué factor está desafiando el crecimiento del mercado de bolsas de alimentos?

- Un desafío principal para la expansión del mercado es el alto costo de las alternativas compostables, que puede resultar prohibitivo para las pequeñas y medianas empresas de servicios de alimentos.

- Por ejemplo, aunque el PLA y la fibra moldeada son sustentables, son más costosos de producir y obtener que los plásticos tradicionales, lo que impacta en las operaciones sensibles a los costos.

- Además, la insuficiente infraestructura de compostaje industrial en muchas áreas de Asia y el Pacífico reduce la eficacia de los productos biodegradables, lo que limita sus beneficios ambientales.

- El cumplimiento complejo y los estándares de certificación en constante evolución también plantean dificultades, lo que requiere actualizaciones constantes tanto de los fabricantes de envases como de los operadores de servicios de alimentos.

- Abordar estas cuestiones mediante incentivos gubernamentales, mejoras de infraestructura e innovación rentable es crucial para permitir la adopción a gran escala de bolsas de alimentos ecológicas.

¿Cómo está segmentado el mercado de bolsas de alimentos?

El mercado está segmentado según tipo, material, uso, estilo, capacidad, canal de distribución, aplicación y usuario final.

• Por tipo

Según el tipo, el mercado de bolsas para alimentos se segmenta en bolsas estándar, bolsas stand-up, bolsas con cierre hermético, bolsas de barrera seguras para alimentos, bolsas autoaperturables (SOS), bolsas antiolor, bolsas de fondo plano, bolsas de plástico tipo camiseta y otras. El segmento de bolsas estándar dominó el mercado en 2024 con una participación del 28,7%, gracias a su amplio uso en supermercados, establecimientos de comida para llevar y restaurantes gracias a su comodidad y asequibilidad.

Se proyecta que el segmento de bolsas stand up registre la CAGR más rápida entre 2025 y 2032, impulsado por la creciente adopción en envases minoristas de alimentos para snacks, productos de panadería y café debido a una mejor presentación en los estantes y capacidad de resellado.

• Por material

Según el material, el mercado se clasifica en plástico, papel, aluminio y otros. El segmento de plástico tuvo la mayor participación de mercado en 2024, con un 42,5%, gracias a su flexibilidad, resistencia a la humedad y rentabilidad en la producción en masa para el almacenamiento de alimentos.

Sin embargo, se espera que el segmento de papel crezca al ritmo más rápido durante el período de pronóstico, apoyado por un cambio creciente hacia materiales sustentables y prohibiciones regulatorias sobre plásticos de un solo uso en varias naciones de Asia y el Pacífico.

• Por uso

En cuanto al uso, el mercado se divide en envases desechables y reutilizables. El segmento de envases desechables dominó el mercado en 2024 con una cuota de mercado del 63,1 %, gracias a su amplia aplicación en restaurantes de comida rápida, cafeterías y sistemas de entrega a domicilio para mayor comodidad e higiene.

Se prevé que el segmento reutilizable experimente un crecimiento notable, respaldado por una creciente conciencia ambiental y una demanda de alternativas ecológicas en los sectores minorista y hotelero.

• Por estilo

Según el estilo, el mercado se segmenta en bolsas transparentes, bolsas termosellables, bolsas ecológicas transparentes, bolsas para cupcakes, bolsas microperforadas y otras. El segmento de bolsas termosellables tuvo la mayor participación de mercado en 2024, con un 26,9 %, gracias a su capacidad para conservar la frescura y evitar fugas, lo que las hace ideales para alimentos perecederos y para llevar.

Se espera que el segmento de bolsas ecológicas transparentes sea testigo de la CAGR más rápida debido a la creciente inclinación del consumidor hacia envases biodegradables y visualmente atractivos para productos de panadería y orgánicos.

• Por capacidad

Según la capacidad, el mercado se segmenta en menos de 1 kg, 1 kg a 5 kg, 5 kg a 10 kg y más de 10 kg. El segmento de 1 kg a 5 kg lideró el mercado en 2024 con una participación del 38,2 %, ya que esta gama satisface una amplia variedad de necesidades diarias de envasado en comercios minoristas y restaurantes.

Se proyecta que el segmento de menos de 1 kg crecerá rápidamente, impulsado por la demanda de envases del tamaño de un refrigerio y con porciones controladas, especialmente en cafés, panaderías y quioscos de comida.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, comercio electrónico y otros. El segmento de supermercados/hipermercados dominó el mercado con una participación del 33,8 % en 2024, gracias a su amplio alcance y a la constante demanda de bolsas para alimentos, tanto para la venta minorista como para el envasado.

Se espera que el canal de comercio electrónico crezca a la CAGR más rápida durante el período de pronóstico, respaldado por la transformación digital, las ventas directas a empresas y las compras al por mayor por parte de nuevas empresas de servicios de alimentos y pequeños proveedores.

• Por aplicación

Según la aplicación, el mercado se segmenta en verduras, frutas, productos de panadería, carnes, mariscos y aves, productos lácteos, alimentos cocinados y otros. El segmento de alimentos cocinados lideró el mercado en 2024 con una participación del 24,6%, impulsado por la creciente demanda de comidas a domicilio y para llevar, especialmente en las zonas urbanas.

Se proyecta que el segmento de productos de panadería crecerá a la CAGR más alta, respaldado por la creciente demanda de envases que preserven la frescura en pasteles, pan y confitería.

• Por el usuario final

Según el usuario final, el mercado se segmenta en restaurantes, hoteles, cafeterías, tiendas de dulces y snacks, cafeterías, hogar y otros. El segmento de restaurantes representó la mayor participación en los ingresos, con un 36,1 %, en 2024, gracias al uso generalizado de bolsas para las sobras de comida en el local, los envases para comida para llevar y el cumplimiento de las normas de higiene.

Se espera que el segmento de tiendas de té y café se expanda al ritmo más rápido debido al creciente consumo de bebidas para llevar y las tendencias de envases de marca entre los cafés boutique.

¿Qué región tiene la mayor participación en el mercado de bolsas de alimentos?

- China dominó el mercado de bolsas de alimentos de Asia-Pacífico en 2024, captando la mayor participación en los ingresos, con un 48,2 %, y se prevé que crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida hasta 2032. La expansión del mercado está impulsada por la rápida urbanización del país, el sólido ecosistema de entrega de alimentos y las capacidades de producción a gran escala de envases desechables.

- Las iniciativas gubernamentales que promueven materiales biodegradables y los esfuerzos a nivel nacional para eliminar gradualmente los plásticos de un solo uso están acelerando aún más la adopción de bolsas de alimentos sostenibles en los sectores minoristas y de servicios de alimentos.

Perspectiva del mercado de bolsas de alimentos en India

El mercado indio de bolsas para alimentos está experimentando un crecimiento sustancial, impulsado por el auge del sector de reparto de comida a domicilio, la creciente penetración de las cadenas de comida rápida y una mayor concienciación sobre la salud y la higiene. La creciente demanda de soluciones de embalaje rentables y reciclables, sumada a la prohibición estatal de las bolsas de plástico, está impulsando una transición hacia alternativas basadas en papel y fibra. Las empresas emergentes nacionales también desempeñan un papel fundamental en la innovación de soluciones de embalaje ecológicas.

Análisis del mercado de bolsas de alimentos en Japón

El mercado japonés de bolsas para alimentos sigue estando muy regulado, y los consumidores priorizan la higiene, la calidad y el diseño minimalista. El creciente apoyo al movimiento "sin plástico" y las subvenciones gubernamentales para soluciones de envasado ecológico han impulsado la adopción de bolsas para alimentos de PLA, celulosa y papel. La demanda es especialmente alta en tiendas de conveniencia y establecimientos de comida para llevar, donde la innovación continua de los fabricantes locales impulsa la variedad de productos.

Perspectiva del mercado australiano de bolsas de alimentos

El mercado australiano de bolsas para alimentos está en expansión a medida que la conciencia ambiental sigue influyendo en las preferencias de envasado. Los principales minoristas y cadenas de alimentación están eliminando progresivamente los plásticos de un solo uso y adoptando envases compostables y reutilizables. El apoyo público a las prácticas sostenibles, sumado a las restricciones regulatorias sobre los materiales no biodegradables, está impulsando la demanda de bolsas ecológicas para alimentos en cafeterías, restaurantes y servicios de catering para eventos.

¿Cuáles son las principales empresas del mercado de bolsas de alimentos?

La industria de bolsas de alimentos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Graphic Packaging International, LLC (EE. UU.)

- Sonoco Products Company (EE. UU.)

- Aire sellado (EE. UU.)

- WestRock Company (EE. UU.)

- Berry Global Inc. (EE. UU.)

- Huhtamaki (Finlandia)

- Cascades Inc. (Canadá)

- Amcor plc (Suiza)

- Airlite Plastics (EE. UU.)

- Compañía papelera Twin Rivers (EE. UU.)

- Seda Group, Inc. (Italia)

- Fabri-Kal (EE. UU.)

- Dart Container Corporation (EE. UU.)

- Anchor Packaging Inc (EE. UU.)

- Placon (EE. UU.)

- Novolex (EE. UU.)

- Hoffmaster Group, Inc. (EE. UU.)

- Paquete fino D&W (EE. UU.)

- Menasha Packaging Company, LLC (EE. UU.)

- Grupo Inteplast (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de bolsas de alimentos de Asia-Pacífico?

- En junio de 2025, TIPA se asoció con el equipo de Cierres Fresh-Lock de Presto Products para ampliar el alcance de sus cierres para bolsas compostables en casa certificados a las regiones de Europa y Asia-Pacífico (APAC). Esta iniciativa marca un paso significativo hacia la adopción global de soluciones de cierre sostenibles y fortalece las prácticas de envasado ecológico en mercados internacionales clave.

- En marzo de 2025, Starbucks lanzó una nueva colección de bebidas y productos con temática de Peanuts, enfocada en promover la amabilidad y la responsabilidad social. Como parte de esta iniciativa, Starbucks se comprometió a donar 100 comidas por cada hora de voluntariado de sus socios con organizaciones de lucha contra el hambre, reforzando así el compromiso de la compañía con el bienestar comunitario y el impacto social positivo.

- En abril de 2024, Pakka Limited, pionera en envases compostables, colaboró con Brawny Bear, marca conocida por sus alimentos saludables a base de dátiles, para presentar las primeras barritas energéticas de la India con envases flexibles compostables. Esta colaboración pone de manifiesto el creciente impulso hacia el envasado sostenible de productos en el sector alimentario indio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.