Asia Pacific Inflation Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

197.19 Million

USD

316.68 Million

2025

2033

USD

197.19 Million

USD

316.68 Million

2025

2033

| 2026 –2033 | |

| USD 197.19 Million | |

| USD 316.68 Million | |

| % | |

|

Segmentación del mercado de dispositivos de inflado en Asia-Pacífico por tipo (dispositivo de inflado analógico y dispositivo de inflado digital), capacidad (dispositivo de inflado de 20 ml, dispositivo de inflado de 25 ml, dispositivo de inflado de 30 ml y dispositivo de inflado de 60 ml), aplicación (cardiología intervencionista, procedimientos vasculares periféricos, radiología intervencionista, procedimientos urológicos, procedimientos gastroenterológicos y otros), presión (30 atm, 40 atm, 55 atm y otros), función (despliegue de stents y administración de fluidos), usuario final (hospitales, laboratorios intervencionistas y clínicas), canal de distribución (licitación directa, ventas minoristas y distribuidores externos): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de dispositivos de inflación en Asia-Pacífico

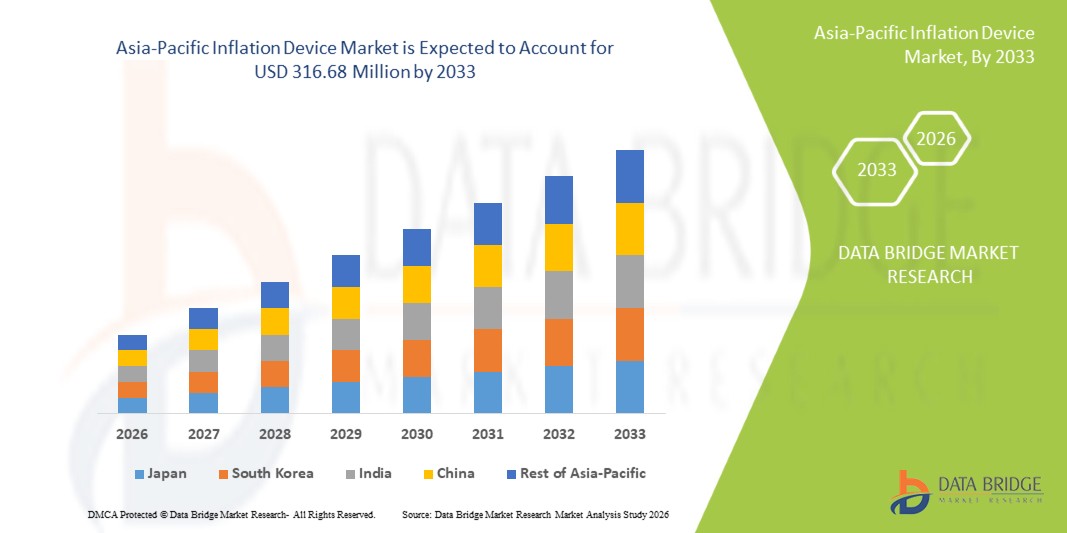

- El tamaño del mercado de dispositivos de inflación de Asia-Pacífico se valoró en USD 197,19 millones en 2025 y se espera que alcance los USD 316,68 millones para 2033 , con una CAGR del 6,10 % durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por el creciente número de procedimientos intervencionistas cardiovasculares, gastrointestinales y vasculares en países importantes como China, India, Japón y Corea del Sur, lo que genera una creciente demanda de sistemas de inflado precisos y confiables.

- Además, las rápidas mejoras en la infraestructura de atención médica, la creciente adopción de cirugías mínimamente invasivas y las mayores inversiones en herramientas avanzadas de cardiología intervencionista están acelerando la penetración en el mercado.

Análisis del mercado de dispositivos de inflación de Asia-Pacífico

- Los dispositivos de inflado, fundamentales para el inflado controlado del balón durante procedimientos de cardiología intervencionista, radiología, vasculares y gastrointestinales, son cada vez más parte integral del panorama de tratamientos mínimamente invasivos en rápida expansión de la región debido a su precisión, características de seguridad y compatibilidad con varios catéteres y sistemas de stents.

- La creciente demanda en Asia-Pacífico está impulsada principalmente por la creciente carga de enfermedades cardiovasculares y vasculares, la rápida adopción de cirugías mínimamente invasivas y las mejoras continuas en la infraestructura de atención médica en los principales mercados como China, India, Japón y Corea del Sur.

- China dominó el mercado de dispositivos de inflado de Asia-Pacífico con una participación en los ingresos del 38,5 % en 2025, respaldada por altos volúmenes de procedimientos, una fuerte inversión en laboratorios de cateterismo avanzado y una mayor disponibilidad de sistemas de inflado a través de fabricantes nacionales e internacionales, mientras que Japón mantiene una demanda significativa debido a su maduro ecosistema de atención médica intervencionista.

- Se espera que India sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de los procedimientos de angioplastia, la expansión de las redes de atención terciaria y la creciente penetración de herramientas quirúrgicas digitales en los dominios de cardiología y radiología.

- El segmento de dispositivos de inflado analógicos dominó el mercado de Asia-Pacífico con una participación de mercado del 52,9 % en 2025, impulsado por su relación costo-beneficio, confiabilidad y adopción generalizada en hospitales y laboratorios intervencionistas, lo que los convierte en la opción preferida para procedimientos cardiovasculares y radiológicos de alto volumen.

Alcance del informe y segmentación del mercado de dispositivos de inflación en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de inflación de Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de inflación en Asia-Pacífico

“Mayor precisión mediante la integración digital y la monitorización inteligente”

- Una tendencia significativa y en aceleración en el mercado de dispositivos de inflado de Asia-Pacífico es la integración cada vez más profunda de manómetros digitales y sistemas de monitoreo inteligente que mejoran la precisión de los procedimientos y el control del médico durante las aplicaciones intervencionistas.

- Por ejemplo, los dispositivos de inflado digital avanzados lanzados por empresas como Medtronic y Boston Scientific cuentan con pantallas de alta resolución, retroalimentación de presión precisa en tiempo real y una ergonomía mejorada, lo que permite a los médicos realizar el inflado del balón con mayor consistencia y confianza.

- La integración digital en los dispositivos de inflado permite funciones como la estabilización automatizada de la presión, ciclos de desinflado optimizados y alertas inteligentes para resistencias anormales. Por ejemplo, varios sistemas nuevos utilizan sensores inteligentes para optimizar la precisión de la detección de presión y ayudar a los médicos a identificar irregularidades durante la implantación del stent o la angioplastia.

- La integración fluida de los dispositivos de inflado con los sistemas de imágenes del laboratorio de cateterismo y las plataformas intervencionistas más amplias facilita la gestión centralizada de los datos de los procedimientos. A través de una interfaz unificada, los profesionales clínicos pueden monitorizar las métricas de inflado junto con las imágenes y las constantes vitales del paciente, lo que permite un entorno de procedimientos más sincronizado.

- Esta tendencia hacia sistemas de inflado más avanzados, intuitivos e interconectados está redefiniendo las expectativas de precisión en los procedimientos en hospitales y laboratorios de cateterismo. Por ello, empresas como Terumo están desarrollando soluciones de inflado digital con controles de presión automatizados, mayor visibilidad y mayor compatibilidad con el flujo de trabajo.

- La demanda de dispositivos de inflado que ofrecen una integración digital perfecta y una precisión mejorada está creciendo rápidamente tanto en hospitales de gran volumen como en laboratorios de intervención, a medida que los proveedores de atención médica priorizan la eficiencia, la seguridad y la mejora de los resultados de los pacientes.

Dinámica del mercado de dispositivos de inflación de Asia-Pacífico

Conductor

Necesidad creciente debido al aumento del volumen de procedimientos intervencionistas y la adopción de técnicas mínimamente invasivas.

- La creciente prevalencia de enfermedades cardiovasculares, vasculares periféricas y gastrointestinales en las naciones de Asia y el Pacífico, combinada con la adopción acelerada de procedimientos mínimamente invasivos, es un factor importante que impulsa la demanda de dispositivos de inflado.

- Por ejemplo, en marzo de 2025, varios hospitales terciarios importantes en China e India ampliaron sus unidades de cardiología y radiología intervencionista, adoptando dispositivos de inflado de nueva generación para apoyar el creciente volumen de procedimientos de angioplastia y colocación de stents, impulsando así el crecimiento del mercado durante el período de pronóstico.

- A medida que los médicos buscan una mayor precisión y una mayor seguridad en los procedimientos, los dispositivos de inflado proporcionan un suministro de presión controlada, un monitoreo preciso y una confiabilidad mejorada en comparación con las herramientas convencionales, lo que los convierte en un componente esencial de los flujos de trabajo intervencionistas modernos.

- Además, el uso creciente de catéteres con balón, sistemas de stents y herramientas terapéuticas mínimamente invasivas está reforzando la necesidad de dispositivos de inflado confiables que aseguren una expansión óptima del balón y reduzcan las complicaciones del procedimiento.

- La comodidad de la visibilidad digital de la presión, la ergonomía mejorada para los médicos y la compatibilidad con una amplia gama de catéteres intervencionistas son factores clave que impulsan la adopción de dispositivos de inflado en hospitales y laboratorios intervencionistas de la región.

- La tendencia hacia la modernización de la infraestructura del laboratorio de cateterismo, la creciente disponibilidad de equipos avanzados y el enfoque creciente en intervenciones basadas en la precisión contribuyen aún más al crecimiento sostenido del mercado de dispositivos de inflación de Asia y el Pacífico.

Restricción/Desafío

Preocupaciones sobre la confiabilidad de los dispositivos y el obstáculo para el cumplimiento normativo

- Las preocupaciones en torno a la confiabilidad de los dispositivos, las limitaciones de precisión de la presión en los modelos de bajo costo y los posibles riesgos asociados con el mal funcionamiento del equipo plantean un desafío importante para una penetración más amplia en el mercado de los dispositivos de inflado en la región de Asia y el Pacífico.

- Por ejemplo, los informes de lecturas de presión inconsistentes o fugas en dispositivos de inflado obsoletos o de baja calidad han hecho que algunas instituciones de atención médica duden en adoptar sistemas avanzados, particularmente en entornos con recursos limitados.

- Abordar estas preocupaciones mediante estrictos estándares de calidad de fabricación, tecnologías mejoradas de calibración de presión y actualizaciones continuas de productos es crucial para generar confianza entre los profesionales clínicos. Empresas como Terumo y Cook Medical priorizan la durabilidad y la precisión de la presión en sus portafolios de dispositivos para impulsar su adopción.

- Además, el mayor costo de los dispositivos de inflado digital avanzados en comparación con los modelos analógicos básicos puede ser una barrera para los hospitales y clínicas con presupuestos limitados en los mercados emergentes de Asia y el Pacífico.

- Si bien los precios se están volviendo gradualmente más competitivos, la carga de costos percibida para los sistemas de inflación tecnológicamente avanzados puede seguir obstaculizando su adopción, especialmente para las instalaciones que priorizan la funcionalidad básica sobre las capacidades digitales.

- La disponibilidad de dispositivos de inflado reacondicionados y reutilizables también contribuye a reducir la dependencia de opciones premium de un solo uso. La creciente preferencia por estas alternativas asequibles impacta directamente en la demanda de dispositivos de inflado convencionales, lo que genera presiones sobre los precios y limita las oportunidades de crecimiento para los actores establecidos del mercado.

- Superar estos desafíos mediante una mayor confiabilidad de los dispositivos, una capacitación integral de los médicos y una mayor disponibilidad de modelos digitales rentables será esencial para garantizar una expansión sostenida del mercado en la región de Asia y el Pacífico.

Alcance del mercado de dispositivos de inflación en Asia-Pacífico

El mercado está segmentado según el tipo, la capacidad, la aplicación, la presión, la función, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos de inflado en Asia-Pacífico se segmenta en dispositivos de inflado analógicos y digitales. El segmento de dispositivos de inflado analógicos dominó el mercado con la mayor cuota de mercado, un 52,9%, en 2025, gracias a su asequibilidad, simplicidad y amplia adopción en hospitales y laboratorios intervencionistas. Los dispositivos analógicos son los preferidos para los procedimientos estándar de inflado de balones debido a su rendimiento fiable sin componentes electrónicos. Los médicos prefieren los dispositivos analógicos en intervenciones cardíacas y vasculares periféricas de alto volumen, especialmente en regiones con precios competitivos. Su diseño mecánico garantiza un funcionamiento fiable, un mantenimiento mínimo y una rápida disponibilidad para procedimientos repetidos. La compatibilidad con diversos catéteres y balones refuerza su dominio. La larga experiencia de los médicos con estos dispositivos refuerza aún más el liderazgo de este segmento en el mercado.

Se prevé que el segmento de dispositivos de inflado digital experimente la tasa de crecimiento más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente demanda de control preciso de la presión, monitorización en tiempo real e integración con flujos de trabajo intervencionistas avanzados. Los sistemas digitales proporcionan estabilización automatizada de la presión, alertas inteligentes y pantallas de alta resolución que mejoran la seguridad y la eficiencia de los procedimientos. Por ejemplo, los dispositivos con sensores integrados optimizan el inflado del balón e identifican resistencias anormales durante la implantación del stent. La adopción se está acelerando en la modernización digital de los laboratorios de cateterismo en China, India y el Sudeste Asiático. Los dispositivos digitales avanzados reducen los errores manuales y aumentan la confianza durante los procedimientos mínimamente invasivos. La integración con plataformas de imagenología facilita la eficiencia del flujo de trabajo y una rápida expansión.

- Por capacidad

En función de la capacidad, el mercado se segmenta en dispositivos de inflado de 20 ml, 25 ml, 30 ml y 60 ml. El segmento de dispositivos de inflado de 20 ml dominó el mercado con la mayor participación en 2025, impulsado por su idoneidad para la angioplastia coronaria y el despliegue rutinario de stents. Estos dispositivos son compactos, fáciles de manejar y permiten un inflado y desinflado rápidos en procedimientos de alto volumen. Su asequibilidad los hace ampliamente accesibles en los hospitales de los países emergentes de Asia-Pacífico. Los médicos prefieren los dispositivos de 20 ml debido a su fiabilidad, los mínimos requisitos de formación y la amplia compatibilidad con catéteres estándar. Múltiples fabricantes producen infladores de 20 ml, lo que garantiza un suministro constante. Su amplia adopción clínica refuerza su dominio en este segmento.

Se prevé que el segmento de dispositivos de inflado de 60 ml experimente la tasa de crecimiento más rápida, del 18,7 %, entre 2026 y 2033, impulsada por la creciente demanda en intervenciones vasculares periféricas y gastroenterológicas que requieren mayores volúmenes de inflado. Estos dispositivos permiten inflados de balones a alta presión y gran volumen para procedimientos complejos. Los hospitales y centros especializados prefieren cada vez más los dispositivos de 60 ml por su versatilidad. Los avances tecnológicos en catéteres y balones están impulsando su adopción. La expansión de centros intervencionistas en India, China y Japón impulsa aún más el crecimiento del segmento. La preferencia de los profesionales clínicos por los sistemas de gran capacidad garantiza una rápida adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en cardiología intervencionista, procedimientos vasculares periféricos, radiología intervencionista, procedimientos urológicos, procedimientos gastroenterológicos y otros. El segmento de cardiología intervencionista dominó el mercado en 2025, impulsado por el alto volumen de procedimientos de angioplastia, colocación de stents y dilatación con balón. La creciente prevalencia de la enfermedad arterial coronaria en China e India aumenta significativamente la demanda. Los dispositivos de inflado son esenciales para un inflado preciso del balón durante la colocación del stent, lo que garantiza el éxito del procedimiento. Los programas gubernamentales para mejorar la infraestructura de atención cardíaca han ampliado el acceso a los servicios intervencionistas. Las mejoras tecnológicas en stents y catéteres impulsan aún más el consumo. La fuerte presencia de hospitales centrados en la cardiología refuerza el dominio. La preferencia de los médicos por dispositivos probados y confiables contribuye a una participación de mercado estable.

Se prevé que el segmento de radiología intervencionista registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2026 y 2033, impulsada por la creciente adopción de procedimientos mínimamente invasivos guiados por imagen. Los catéteres con balón se utilizan cada vez más para la dilatación vascular, la administración de fluidos y las intervenciones terapéuticas que requieren una presión precisa. Los dispositivos de inflado proporcionan una precisión esencial para los procedimientos radiológicos. La expansión de la infraestructura radiológica en Asia-Pacífico impulsa su adopción. La preferencia de los profesionales sanitarios por las técnicas mínimamente invasivas impulsa el crecimiento. La inversión en unidades especializadas de radiología intervencionista impulsa aún más la demanda. La creciente concienciación sobre las ventajas de la seguridad y la precisión contribuye a la rápida expansión del mercado.

- Por presión

En función de la presión, el mercado se segmenta en 30 atm, 40 atm, 55 atm y otros. El segmento de 30 atm dominó el mercado en 2025, impulsado por su uso generalizado en procedimientos coronarios y periféricos estándar. Estos dispositivos cumplen con la mayoría de los requisitos de los procedimientos y son rentables, lo que garantiza una amplia adopción en todos los hospitales. Los médicos prefieren los dispositivos de 30 atm por su fiabilidad y familiaridad. Diversos fabricantes proporcionan un suministro constante, lo que respalda su dominio. La compatibilidad con los catéteres de balón estándar refuerza el liderazgo del mercado. Su menor coste en comparación con las variantes de alta presión garantiza su preferencia continua en los mercados emergentes.

Se prevé que el segmento de 55 atm experimente la tasa de crecimiento más rápida, del 21,5 %, entre 2026 y 2033, impulsada por la demanda de balones de alta presión para intervenciones coronarias y periféricas complejas. Los dispositivos de alta presión son cruciales para lesiones calcificadas, enfermedad arterial periférica y estenosis resistente. Los hospitales que realizan intervenciones especializadas invierten en estos sistemas por su seguridad y precisión. Los avances tecnológicos en catéteres de alta presión impulsan su adopción. La expansión de centros vasculares especializados impulsa el rápido crecimiento del segmento. La preferencia de los médicos por las herramientas de precisión refuerza el aumento de su cuota de mercado.

- Por función

En función de su función, el mercado se segmenta en despliegue de stents y administración de fluidos. El segmento de despliegue de stents dominó el mercado en 2025 debido al alto volumen de procedimientos coronarios y periféricos con stents. Los dispositivos de inflado son esenciales para la expansión controlada del balón y la colocación precisa del stent. La creciente incidencia de enfermedades cardiovasculares impulsa la demanda. Las mejoras tecnológicas en stents incrementan el volumen de procedimientos. Los médicos confían en los dispositivos de inflado para el éxito de los procedimientos. Su amplia aplicabilidad en procedimientos intervencionistas refuerza su dominio. Los hospitales y laboratorios siguen prefiriendo los dispositivos de despliegue de stents para intervenciones rutinarias.

Se prevé que el segmento de administración de fluidos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,9 %, entre 2026 y 2033, impulsada por el aumento de su uso en intervenciones guiadas por imagen que requieren la administración precisa de contraste o fluidos terapéuticos. Los dispositivos de inflado con medición precisa mejoran la seguridad de los procedimientos. Su adopción está en aumento en procedimientos mínimamente invasivos de radiología, gastroenterología y urología. Los dispositivos multifuncionales que permiten tanto el inflado a presión como la gestión de fluidos aceleran el crecimiento. La expansión de los procedimientos intervencionistas impulsa la demanda del mercado. La preferencia de los profesionales clínicos por dispositivos precisos y versátiles contribuye aún más a su rápida adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios intervencionistas y clínicas. El segmento hospitalario dominó el mercado en 2025, impulsado por un alto volumen de intervenciones cardíacas, vasculares y radiológicas. Los hospitales cuentan con laboratorios de cateterismo avanzados y personal capacitado, lo que aumenta la dependencia de los dispositivos de inflado. El aumento de las hospitalizaciones por enfermedades cardiovasculares impulsa la demanda. Las adquisiciones a gran escala garantizan un suministro constante. Las inversiones gubernamentales en centros de atención terciaria refuerzan su dominio. Los cardiólogos y radiólogos intervencionistas cualificados consolidan el liderazgo del segmento. Los hospitales siguen siendo el principal comprador de dispositivos analógicos y digitales.

Se prevé que el segmento de laboratorios intervencionistas experimente la tasa de crecimiento más rápida, del 20,5 %, entre 2026 y 2033, debido al creciente establecimiento de laboratorios de cateterismo especializados y centros mínimamente invasivos. Estos laboratorios se centran en intervenciones de precisión que requieren dispositivos de inflado fiables. El crecimiento de los procedimientos intervencionistas ambulatorios impulsa su adopción. El equipamiento avanzado en los nuevos laboratorios facilita una rápida penetración en el mercado. Las colaboraciones de hospitales privados con fabricantes de dispositivos aceleran la expansión. La creciente concienciación sobre los beneficios de la seguridad de los procedimientos impulsa su adopción en los laboratorios intervencionistas.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y distribuidores externos. El segmento de licitación directa dominó el mercado en 2025, debido al alto volumen de compras por parte de hospitales e instituciones de salud pública en Asia-Pacífico. Las compras por licitación garantizan rentabilidad, un suministro constante y ventajas en la adquisición a gran escala. Los hospitales públicos y los grandes hospitales privados prefieren las licitaciones para reducir los costos de adquisición. Múltiples fabricantes nacionales apoyan las ventas por licitación. La fiabilidad y la escalabilidad de este canal refuerzan su dominio. La adquisición por licitación se utiliza ampliamente para dispositivos analógicos y digitales estándar.

Se prevé que el segmento de distribuidores externos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,0 %, entre 2026 y 2033, impulsada por la creciente penetración de marcas internacionales y la distribución flexible en diversos mercados. Los distribuidores facilitan el acceso a hospitales, clínicas y centros de intervención especializados más pequeños. La creciente adopción de dispositivos de inflado digital aumenta la dependencia del soporte de los distribuidores. La expansión de clínicas privadas y laboratorios de intervención impulsa la demanda. Los fabricantes están fortaleciendo sus alianzas regionales para ampliar su alcance en el mercado. El rápido crecimiento de la infraestructura sanitaria acelera aún más la adopción del segmento.

Análisis regional del mercado de dispositivos de inflación en Asia-Pacífico

- China dominó el mercado de dispositivos de inflado de Asia-Pacífico con una participación en los ingresos del 38,5 % en 2025, respaldada por altos volúmenes de procedimientos, una fuerte inversión en laboratorios de cateterismo avanzado y una mayor disponibilidad de sistemas de inflado a través de fabricantes nacionales e internacionales, mientras que Japón mantiene una demanda significativa debido a su maduro ecosistema de atención médica intervencionista.

- Los proveedores de atención médica en China valoran mucho la precisión, confiabilidad y versatilidad de los dispositivos de inflado, que son fundamentales para la cardiología intervencionista, los procedimientos vasculares periféricos y las intervenciones de radiología guiada por imágenes en hospitales y laboratorios especializados.

- Esta adopción generalizada se ve respaldada además por el aumento del gasto sanitario, la modernización de los hospitales y los laboratorios de intervención y la creciente preferencia por dispositivos avanzados que mejoran la seguridad y la eficiencia de los procedimientos, estableciendo los dispositivos de inflado como herramientas esenciales tanto en intervenciones rutinarias como complejas en todo el país.

Perspectiva del mercado de dispositivos de inflación de China

El mercado chino de dispositivos de inflado captó la mayor participación en ingresos, con un 38,5 %, en 2025 en Asia-Pacífico, impulsado por la rápida expansión de la cardiología intervencionista y los procedimientos vasculares periféricos. Los hospitales y laboratorios intervencionistas especializados priorizan cada vez más los dispositivos de inflado avanzados para la colocación precisa de stents y la administración de fluidos. La creciente adopción de tratamientos mínimamente invasivos, junto con las iniciativas gubernamentales para modernizar la infraestructura sanitaria, impulsa aún más el crecimiento del mercado. Además, la creciente concienciación sobre la seguridad de los procedimientos, la integración con sistemas de imagenología y la disponibilidad de dispositivos tanto analógicos como digitales contribuyen significativamente a la expansión del mercado.

Análisis del mercado de dispositivos de inflación en Japón

El mercado japonés de dispositivos de inflado está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, la prioridad en la seguridad de los procedimientos y la demanda de precisión en los procedimientos intervencionistas. Los hospitales y centros cardíacos más avanzados están adoptando cada vez más dispositivos de inflado digitales para mejorar la eficiencia y la precisión del flujo de trabajo. La integración con sistemas de imagenología y diagnóstico, junto con el envejecimiento de la población que requiere tratamientos mínimamente invasivos, está impulsando el crecimiento del mercado. Además, la sólida infraestructura sanitaria de Japón y su fuerte enfoque en la innovación están permitiendo la adopción de sofisticados sistemas de inflado tanto en hospitales públicos como privados.

Perspectivas del mercado de dispositivos de inflación en India

El mercado indio de dispositivos de inflado representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por el rápido crecimiento de la clase media, la urbanización y la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas. Los hospitales y laboratorios intervencionistas están adoptando rápidamente dispositivos de inflado analógicos y digitales para procedimientos coronarios, periféricos y radiológicos. Las iniciativas gubernamentales que promueven los hospitales inteligentes y la inversión en infraestructura sanitaria, junto con la disponibilidad de dispositivos rentables, son factores clave que impulsan el crecimiento del mercado. La expansión de centros intervencionistas especializados impulsa aún más la adopción de dispositivos en todo el país.

Análisis del mercado de dispositivos de inflación de Corea del Sur

El mercado de dispositivos de inflado de Corea del Sur está experimentando un crecimiento constante gracias a la avanzada infraestructura sanitaria del país, la alta adopción de procedimientos mínimamente invasivos y la prioridad en la precisión de los tratamientos intervencionistas. Los hospitales y centros cardíacos especializados integran cada vez más dispositivos de inflado digitales para garantizar la precisión en la colocación de stents y la gestión de fluidos. El apoyo gubernamental a las tecnologías médicas avanzadas, sumado al aumento del gasto sanitario y la modernización de los laboratorios intervencionistas, está impulsando la expansión del mercado. Además, la colaboración con fabricantes internacionales y la creciente preferencia por dispositivos con monitorización en tiempo real contribuyen a una mayor adopción en hospitales públicos y privados.

Cuota de mercado de dispositivos de inflación en Asia-Pacífico

La industria de dispositivos de inflación de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación CONMED (EE. UU.)

- Olympus Corporation (Japón)

- B. Braun SE (EE. UU.)

- Medtronic (Irlanda)

- BD (EE. UU.)

- Johnson and Johnson Services, Inc. (EE. UU.)

- Cook (EE.UU.)

- Vygon SAS (Francia)

- Atrion Medical (EE. UU.)

- Spectrum Medtech Pvt. Ltd. (India)

- Medorah Meditek Pvt. Ltd. (India)

- SMT (India)

- SURETECH MEDICAL INC. (India)

- Elite Medtek (Jiangsu) Co., Ltd (China)

- Advin Health Care (India)

- US Endovascular, LLC (EE. UU.)

- Corporación Terumo (Japón)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de inflación de Asia-Pacífico?

- En enero de 2025, Olympus Latinoamérica adquirió el negocio de distribución de Sur Medical SpA en Chile, creando así Olympus Corporation Chile. Esta adquisición permite el acceso directo al creciente mercado de la salud en Chile, optimizando la distribución de los productos Olympus y mejorando el servicio y la atención al cliente en la región.

- En noviembre de 2024, Merit Medical Systems completó la adquisición de la cartera de gestión de electrodos de Cook Medical por aproximadamente 210 millones de dólares. Esta adquisición fortalece el negocio de electrofisiología y gestión del ritmo cardíaco de Merit al incorporar una gama completa de dispositivos utilizados en procedimientos de extracción y reemplazo de electrodos para marcapasos y desfibriladores automáticos implantables. La integración de estos productos fortalece la posición de Merit en el mercado de dispositivos de inflado.

- En abril de 2024, Integra LifeSciences Corporation completó la adquisición de Acclarent, Inc., empresa especializada en soluciones de otorrinolaringología (otorrinolaringología). Esta adquisición enriquece la cartera de Integra en el mercado de otorrinolaringología, ampliando sus capacidades en tecnologías médicas innovadoras para tratamientos de senos paranasales, oídos y nariz, impulsando así un mayor crecimiento en el sector sanitario.

- En mayo de 2024, Merit Medical Systems anunció el lanzamiento comercial en EE. UU. del dispositivo de inflado basixSKY. Este dispositivo analógico está diseñado para intervenciones endovasculares como la angioplastia con balón y la colocación de stents. Cuenta con un mango de agarre cómodo que permite la preparación con una sola mano y minimiza el torque rotacional y las revoluciones del mango para alcanzar la presión. El dispositivo está disponible como solución independiente y en kits con los paquetes de angioplastia Merit, configurados para complementar las válvulas de hemostasia AccessPLUS, Honor y PhD.

- En enero de 2022, Medtronic adquirió Affera, empresa de tecnología cardíaca especializada en sistemas de mapeo, navegación y ablación para el tratamiento de arritmias como la fibrilación auricular. Esta adquisición marca la entrada de Medtronic en el segmento de mapeo cardíaco, ampliando su cartera de productos de ablación cardíaca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.