Asia Pacific Intraoperative Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.07 Billion

USD

1.96 Billion

2024

2032

USD

1.07 Billion

USD

1.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 1.96 Billion | |

| % | |

|

Centros de investigación intraoperatorios de Asia-Pacific Segmentation, By Product (Mobile C-Arms, Tomografía computarizada intraoperatoria, Intraoperative Magnetic Resonance Imaging, and Intraoperative Ultrasound), Componente (System, Software y Servicios), Aplicación (Neurocirugía, Cirugía de traumatología, Cirugía de columna, Cirugía cardiovascular y otras aplicaciones).

Asia-Pacific Intraoperative Imaging Market Size

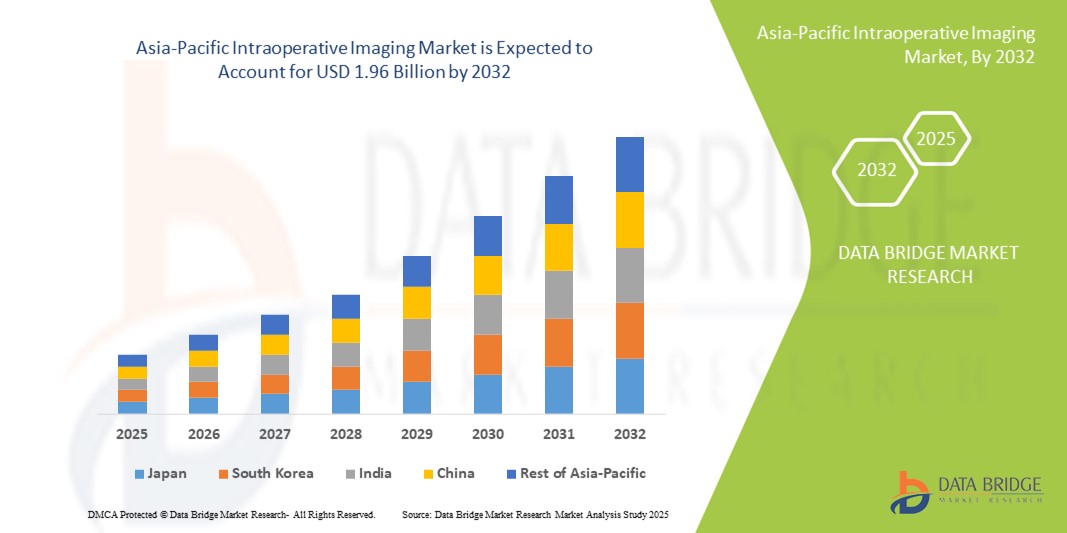

- El tamaño del mercado de las imágenes intraoperatorias de Asia y el Pacífico se valoró enUSD 1.07 billion in 2024y se espera que alcanceUSD 1.96 mil millones en 2032, aCAGR of 7.80%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de tecnologías avanzadas de imagen, como por ejemploC-armas, intraoperatorioMRI(iMRI), tomografía computarizada intraoperatoria (iCT), que mejora la precisión quirúrgica y los resultados del paciente

- Además, la creciente demanda decirugías mínimamente invasivas, junto con la creciente prevalencia de enfermedades crónicas y trastornos neurológicos, está impulsando una mayor adopción de soluciones de imágenes intraoperatorias en hospitales y centros quirúrgicos de la región, lo que aumenta significativamente el crecimiento de la industria

Asia-Pacific Intraoperative Imaging Market Analysis

- La imagen intraoperatoria, que proporciona imágenes en tiempo real durante los procedimientos quirúrgicos, se está convirtiendo en un componente esencial de los modernos quirófanos en Asia-Pacífico debido a su capacidad para mejorar la precisión quirúrgica, mejorar los resultados de los pacientes e integrar perfectamente con flujos de trabajo quirúrgico avanzados

- La creciente demanda de imágenes intraoperatorias se ve impulsada principalmente por la creciente adopción de cirugías mínimamente invasivas, avances tecnológicos en sistemas de imágenes tales como las armas C, IMRI y ICT, y la creciente prevalencia de enfermedades crónicas y trastornos neurológicos que requieren intervenciones quirúrgicas complejas

- Japón dominaba el mercado de imágenes intraoperatorias de Asia-Pacífico con la mayor cuota de ingresos del 32,5% en 2024, apoyado por infraestructura sanitaria avanzada, alta adopción de tecnologías quirúrgicas innovadoras, e inversiones fuertes de los principales fabricantes de dispositivos médicos; se observa un uso sustancial de imágenes intraoperatorias en cirugías ortopédicas, neurológicas y cardiovasculares.

- Se espera que China sea el país de más rápido crecimiento en el mercado de imágenes intraoperatorias de Asia y el Pacífico durante el período previsto, impulsado por la ampliación de la infraestructura sanitaria, el aumento de los volúmenes quirúrgicos, el aumento de las iniciativas gubernamentales para tecnologías médicas avanzadas y el aumento de las inversiones en hospitales

- Los sistemas de armas móviles dominan el mercado de imágenes intraoperatorias de Asia y el Pacífico con una cuota de mercado del 45,5% en 2024, debido a su versatilidad, capacidad de imagen en tiempo real y facilidad de integración en las configuraciones quirúrgicas existentes

Informe Scope and Asia-Pacific Intraoperative Imaging Market Segmentation

| Atributos | Asia-Pacific Intraoperative Imaging Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado de imágenes intraoperatorias de Asia y el Pacífico

Avances en imágenes en tiempo real y navegación quirúrgica

- Una tendencia importante y aceleradora en el mercado de imágenes intraoperatorias de Asia y el Pacífico es la adopción de tecnologías avanzadas de imágenes en tiempo real, incluidas las armas químicas, la resonancia intraoperatoria (IRM) y la tomografía intraoperatoria (TCI), que mejoran significativamente la precisión quirúrgica y los resultados de los pacientes

- Por ejemplo, algunos hospitales del Japón han implementado salas de operaciones híbridas equipadas con sistemas de imagen y navegación en tiempo real, permitiendo a los cirujanos realizar procedimientos complejos con mayor precisión

- La integración con navegación quirúrgica y sistemas asistidos por robot permite a los cirujanos planificar, supervisar y ajustar los procedimientos en tiempo real, reduciendo las complicaciones y mejorando los tiempos de recuperación. Por ejemplo, las cirugías de espina dorsal asistidas por robot en Corea del Sur utilizan imágenes intraoperatorias para una colocación precisa del implante

- La convergencia de las tecnologías de la imagen y la navegación facilita cirugías mínimamente invasivas, potenciando la eficiencia operacional y reduciendo el trauma de los pacientes. A través de estos sistemas, los cirujanos pueden visualizar la anatomía crítica, confirmar la colocación de instrumentos y ajustar técnicas sin ciclos de imagen repetidos

- Esta tendencia hacia soluciones de imagen más precisas, integradas y en tiempo real está remodelando las expectativas en la atención quirúrgica. En consecuencia, empresas como Shimadzu y Siemens Healthineers están desarrollando sistemas avanzados de imágenes intraoperatorias con características tales como imágenes 3D e integración perfecta con plataformas de navegación quirúrgica

- La demanda de sistemas intraoperatorios de imágenes con capacidades mejoradas en tiempo real está creciendo rápidamente en hospitales y centros quirúrgicos, ya que los médicos priorizan cada vez más la exactitud, seguridad y eficiencia de procedimiento

Dinámicas del mercado de imágenes intraoperatorias de Asia y el Pacífico

Conductor

Aumentar la adopción Debido a las cirugías mínimamente invasivas y al aumento de los volúmenes quirúrgicos

- La creciente adopción de cirugías mínimamente invasivas y complejas, junto con el aumento de los volúmenes quirúrgicos en Asia-Pacífico, es un factor importante para la mayor demanda de imágenes intraoperatorias

- Por ejemplo, en 2024, un hospital de China integró la TC intraoperatoria en su unidad de cirugía ortopédica para mejorar la exactitud de la colocación de implantes y reducir las complicaciones postoperatorias. Se prevé que esas iniciativas de los hospitales impulsarán el crecimiento del mercado durante el período previsto

- A medida que los cirujanos realizan cada vez más procedimientos mínimamente invasivos que requieren precisión, la imagen intraoperatoria proporciona orientación en tiempo real, reduce los errores y mejora la seguridad del paciente, ofreciendo una actualización convincente sobre los métodos convencionales de imagen

- Además, la creciente prevalencia de enfermedades crónicas y trastornos neurológicos aumenta la necesidad de procedimientos quirúrgicos complejos, haciendo de la imagen intraoperatoria un componente crítico de las modernas salas de operaciones

- La comodidad de la imagen en tiempo real, mejores resultados quirúrgicos y compatibilidad con sistemas asistidos por robot son factores clave que impulsan la adopción de imágenes intraoperatorias en los hospitales. La tendencia hacia las salas de operaciones híbridas y las suites avanzadas de imagen contribuye además a la expansión del mercado

Restraint/Challenge

Costos altos y requisitos de infraestructura

- El costo relativamente alto de los sistemas avanzados de imágenes intraoperatorias, junto con los requisitos de infraestructura para la integración en las salas de operaciones existentes, plantea un desafío importante a la adopción más amplia del mercado en Asia y el Pacífico

- Por ejemplo, algunos hospitales de tamaño mediano de la India e Indonesia han retrasado la adopción debido a los elevados gastos de capital y el espacio necesario para los sistemas C-arm o IMRI

- Mantener y mejorar el equipo de imágenes, junto con personal de capacitación para operar sistemas complejos, se añaden más a los problemas operacionales. Por ejemplo, a menudo se requieren programas de capacitación intensivos para asegurar el uso seguro y efectivo de la RRM intraoperatoria en unidades neuroquirúrgicas

- Si bien los beneficios de las imágenes en tiempo real son claros, los elevados costos y la complejidad que se perciben pueden dificultar la adopción en los hospitales con restricciones presupuestarias, en particular en los países en desarrollo de la región

- Hacer frente a estos desafíos mediante soluciones rentables, sistemas modulares y programas de capacitación será crucial para ampliar la adopción de imágenes intraoperatorias y mantener el crecimiento del mercado

Asia-Pacific Intraoperative Imaging Market Scope

El mercado se segmenta sobre la base del producto, componente, aplicación y usuario final.

- Por Producto

Sobre la base del producto, el mercado de imágenes intraoperatorias de Asia-Pacífico se segmenta en archivos C móviles, Tomografía computarizada intraoperatoria (iCT), Imágenes de resonancia magnética intraoperatoria (iMRI) y Ultrasonido intraoperatorio. El segmento Mobile C-Arms dominaba el mercado con la mayor cuota de ingresos del 45,5% en 2024, impulsado por su versatilidad, capacidad de imagen en tiempo real y eficacia en función de los costos. Los brazos C móviles son ampliamente utilizados en múltiples disciplinas quirúrgicas, incluyendo ortopédicos, traumas y procedimientos cardiovasculares, ofreciendo facilidad de posicionamiento e integración en las salas de operaciones existentes. Los hospitales de Japón y Corea del Sur prefieren los aviones C móviles para su diseño compacto, alta precisión de imagen y compatibilidad con sistemas de navegación quirúrgica. Además, su portabilidad permite el uso en múltiples salas de operaciones, maximizando la utilización y reduciendo la necesidad de equipo adicional. La fuerte presencia del fabricante y los servicios postventa refuerzan aún más el dominio de este segmento. Estos factores hacen que Mobile C-Arms sea el producto de imagen intraoperatoria más adoptado en toda la región.

Se prevé que el segmento de IRM intraoperatoria sea testigo de la tasa de crecimiento más rápida del 9,1% de 2025 a 2032, alimentada por la creciente adopción de neurocirugías mínimamente invasivas y la creciente demanda de imágenes en tiempo real de alta resolución. iMRI proporciona una visualización superior del tejido blando, lo que lo hace crítico para reseecciones tumorales y procedimientos neurológicos. Los hospitales de China y la India están invirtiendo cada vez más en sistemas de IMRI para mejorar la precisión quirúrgica y reducir las complicaciones postoperatorias. Aumentar la conciencia entre los cirujanos acerca de mejores resultados con IRM intraoperatoria y apoyo gubernamental para tecnologías quirúrgicas avanzadas están acelerando la adopción. La integración de iMRI con sistemas quirúrgicos asistidos por robot también contribuye a su rápido crecimiento. El aumento de la inversión en salas de operaciones avanzadas sigue impulsando la demanda de soluciones iMRI.

- Por componente

Sobre la base del componente, el mercado se segmenta en sistemas, software y servicios. El segmento del Sistema dominó el mercado en 2024 debido al alto valor y la naturaleza esencial del hardware de imagen como las unidades C-Arms, iMRI y iCT. Los sistemas a menudo se agrupan con características esenciales, incluyendo imágenes 3D, monitores de alta resolución y compatibilidad de navegación quirúrgica, haciéndolos críticos para hospitales y centros quirúrgicos. Los hospitales líderes en Japón y Corea del Sur invierten fuertemente en sistemas para garantizar una imagen de alta calidad durante las cirugías. El firme apoyo del fabricante y las extensas redes de servicios aumentan aún más el dominio del segmento del sistema. Los hospitales prefieren instalaciones completas del sistema, ya que proporcionan beneficios de fiabilidad, consistencia y servicio a largo plazo. Las unidades móviles C-Arms y iCT contribuyen en gran medida a la alta adopción de este segmento.

Se espera que el segmento de software sea testigo del crecimiento más rápido, impulsado por avances en el procesamiento de imágenes, orientación quirúrgica basada en la inteligencia artificial e integración con sistemas de información hospitalaria. El software habilitado para la IA aumenta la toma de decisiones en tiempo real y la precisión en los procedimientos, proporcionando análisis predictivos y alertas. Los hospitales de China y la India están adoptando soluciones de software para optimizar el flujo de trabajo y mejorar los resultados quirúrgicos. Aumentar la inversión en infraestructura quirúrgica digital y soluciones de imagen basadas en la nube está acelerando la adopción de software. Las soluciones de software también son esenciales para cirugías con ayuda robótica y mínimamente invasivas. Actualizaciones continuas e integración de IA hacen de este el segmento de componentes de mayor crecimiento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en neurocirugía, cirugía de trauma ortopédico, cirugía de columna, cirugía cardiovascular y otras aplicaciones. La neurocirugía dominaba el mercado de Asia y el Pacífico con la mayor cuota de ingresos en 2024, debido a la necesidad crítica de precisión y precisión en los procedimientos cerebro y espinal. Ayudas de imagen intraoperatorias en reseecciones tumorales, cirugías epilepsias y procedimientos neurológicos complejos proporcionando orientación en tiempo real y reduciendo riesgos. Los hospitales de Japón y Corea del Sur dependen en gran medida de tecnologías de imagen como iMRI e iCT para neurocirugías, conduciendo alta adopción. La creciente prevalencia de trastornos neurológicos y la creciente inversión en centros neuroquirúrgicos avanzados refuerzan aún más el dominio. La imagen en tiempo real también reduce el riesgo de reoperaciones y mejora los resultados del paciente. Los cirujanos dependen cada vez más de las imágenes intraoperatorias para cirugías cerebrales complejas.

Se espera que la cirugía espina dorsal sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por el aumento de los trastornos espinales, el envejecimiento de la población y la adopción de procedimientos espinales mínimamente invasivos. La imagen intraoperatoria garantiza la colocación precisa del implante y reduce las complicaciones postoperatorias. Los hospitales de China y la India están mejorando cada vez más las salas de operaciones con C-Arms e iCT para cirugías de columna. Las iniciativas gubernamentales para mejorar la infraestructura quirúrgica y la inversión privada en centros ortopédicos están impulsando la adopción rápida. El crecimiento de las técnicas mínimamente invasivas y los procedimientos asistidos por robots está aumentando aún más la demanda. Aumentar la conciencia entre los cirujanos acerca de los mejores resultados de los pacientes es apoyar el crecimiento del segmento.

- Por Final-User

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios y clínicas, institutos académicos y centros de investigación. Los hospitales dominaron el mercado de Asia y el Pacífico con la mayor cuota de ingresos en 2024, ya que realizan el mayor número de procedimientos quirúrgicos complejos que requieren imágenes en tiempo real. Los grandes hospitales de atención terciaria en Japón, Corea del Sur y China están invirtiendo cada vez más en sistemas avanzados de imágenes intraoperatorias para mejorar la precisión quirúrgica y los resultados de los pacientes. Las ofertas de servicios integrales y los altos volúmenes de pacientes convierten a los hospitales en el principal usuario final de estas tecnologías. Los hospitales también prefieren instalaciones de sistemas completos y contratos de servicios a largo plazo, sumando el dominio de los ingresos. La disponibilidad de personal quirúrgico calificado e infraestructura avanzada fortalece aún más la adopción hospitalaria.

Se espera que los Centros y Clínicas Quirúrgicos Ambulatorios sean testigos del crecimiento más rápido durante el período previsto, impulsado por la tendencia creciente de las cirugías mínimamente invasivas ambulatorias y el aumento de las inversiones en infraestructuras avanzadas de imágenes. Estos centros en China, India y el sudeste asiático están adoptando C-Armas portátiles y soluciones de imagen compactas para mejorar la eficiencia y reducir el tiempo quirúrgico. El crecimiento de los procedimientos quirúrgicos ambulatorios y soluciones de imagen rentables son factores clave que impulsan este segmento. Ampliar el acceso a la atención médica y aumentar la preferencia de los pacientes para la atención ambulatoria están contribuyendo al rápido crecimiento del segmento. Las soluciones de imagen portátiles también facilitan la integración en instalaciones más pequeñas.

Asia-Pacific Intraoperative Imaging Market Regional Analysis

- Japón dominaba el mercado de imágenes intraoperatorias de Asia-Pacífico con la mayor cuota de ingresos del 32,5% en 2024, apoyado por infraestructura sanitaria avanzada, alta adopción de tecnologías quirúrgicas innovadoras, e inversiones fuertes de los principales fabricantes de dispositivos médicos; se observa un uso sustancial de imágenes intraoperatorias en cirugías ortopédicas, neurológicas y cardiovasculares.

- Hospitales en Japón valoran altamente las soluciones de imagen en tiempo real, tales como C-Armas móviles, iCT e iMRI para mejorar la precisión en neurocirugía, ortopédico, espina dorsal y procedimientos cardiovasculares, contribuyendo a altas tasas de adopción

- El uso generalizado de las imágenes intraoperatorias cuenta con el apoyo de una mano de obra médica avanzada tecnológicamente, iniciativas gubernamentales sólidas que promueven la infraestructura moderna de los quirófanos y una mayor conciencia entre los cirujanos sobre los beneficios de la orientación en tiempo real

The Japan Intraoperative Imaging Market Insight

El mercado de imágenes intraoperatorias de Japón dominaba la región de Asia y el Pacífico en 2024, impulsado por una infraestructura sanitaria avanzada, una adopción tecnológica elevada y un fuerte enfoque en la mejora de la precisión quirúrgica. Los hospitales utilizan ampliamente los sistemas móviles C-Arms, iCT y iMRI para neurocirugía, columna vertebral y procedimientos cardiovasculares. La integración de soluciones de imagen con cirugías asistidas por robot y software habilitado para IA aumenta la precisión procesal y los resultados de los pacientes. El apoyo gubernamental a la modernización hospitalaria y el aumento de los volúmenes quirúrgicos estimulan aún más el crecimiento del mercado. La población envejecida de Japón y el énfasis en procedimientos mínimamente invasivos son tales como impulsar la demanda de imágenes intraoperatorias en los sectores público y privado de la salud.

China Intraoperative Imaging Market Insight

Se espera que el mercado de imágenes intraoperatorias de China sea el país de mayor crecimiento en Asia y el Pacífico durante el período previsto, alimentado por el aumento de los volúmenes quirúrgicos, la ampliación de la infraestructura sanitaria y las iniciativas gubernamentales que promueven tecnologías médicas avanzadas. Los hospitales y centros quirúrgicos especializados están adoptando cada vez más sistemas móviles C-Arms, iCT y iMRI para procedimientos complejos en neurocirugía, ortopédica y aplicaciones cardiovasculares. La integración con cirugías con ayuda robótica y soluciones de software basadas en inteligencia artificial aumenta la precisión quirúrgica y la eficiencia. Además, la fabricación nacional del equipo de imágenes mejora la accesibilidad y la accesibilidad. Aumentar la conciencia sobre cirugías mínimamente invasivas y mejorar los resultados de los pacientes acelera aún más la adopción del mercado.

India Intraoperative Imaging Market Insight

El mercado de imágenes intraoperatorias de la India representó una importante cuota de ingresos en Asia y el Pacífico en 2024, impulsada por la rápida urbanización, el aumento del gasto sanitario y la adopción de soluciones avanzadas de imagen. Los hospitales y centros quirúrgicos están invirtiendo cada vez más en sistemas móviles C-Arms e iCT para mejorar la exactitud procesal y la seguridad de los pacientes. Las iniciativas gubernamentales para desarrollar hospitales inteligentes y mejorar la infraestructura quirúrgica son factores clave del crecimiento. Disponibilidad de soluciones de imagen rentables y programas de capacitación para cirujanos apoyan la adopción en ciudades metropolitanas y de nivel 2. La tendencia creciente de las cirugías mínimamente invasivas y la conciencia de los mejores resultados quirúrgicos impulsa aún más la expansión del mercado.

Corea del Sur Intraoperative Imaging Market Insight

El mercado de imágenes intraoperatorias de Corea del Sur es testigo de un crecimiento sólido, alimentado por infraestructuras sanitarias avanzadas, una elevada adopción de cirugías mínimamente invasivas y con ayuda robótica y un fuerte apoyo gubernamental para la adopción de tecnologías médicas. Los hospitales utilizan ampliamente los sistemas móviles C-Arms y ICT para procedimientos ortopédicos, neuroquirúrgicos y cardiovasculares. La integración de las imágenes intraoperatorias con guías quirúrgicas y plataformas de navegación habilitadas por IA aumenta la precisión y eficiencia. El aumento de las inversiones en hospitales privados y centros quirúrgicos especializados impulsa aún más la demanda del mercado. El énfasis del país en la cirugía de precisión y la seguridad de los pacientes garantiza la adopción continua de tecnologías avanzadas de imagen.

Asia-Pacific Intraoperative Imaging Market Share

La industria de imágenes intraoperatorias de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, entre ellas:

- Medtronic (Irlanda)

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Hitachi Ltd. (Japón)

- Esaote S.p.A. (Italia)

- NeuroLogica Corporation (U.S.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Shanghai United Imaging Healthcare Co., LTD. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Brainlab AG (Alemania)

- Ziehm Imaging GmbH (Alemania)

- IMRIS Imaging, Inc. (Canadá)

- BJ Wandong Medical Technology Co., Ltd. (China)

- Neusoft Corporation (China)

- Olympus Corporation (Japón)

¿Cuáles son los desarrollos recientes en el mercado de imágenes intraoperatorias de Asia y el Pacífico?

- En agosto de 2025, Samsung India, en colaboración con su filial NeuroLogica, introdujo una nueva suite de sistemas de TC móvil, incluyendo la Elite CereTom, OmniTom Elite, OmniTom Elite PCD y BodyTom 32/64. Estas unidades de TC móvil impulsadas por IA están diseñadas para proporcionar imágenes avanzadas de diagnóstico en diversos entornos médicos como UCI, salas de operaciones y departamentos de emergencia

- En mayo de 2025, Hong Kong Sanatorium & Hospital (HKSH) Medical Group entró en una colaboración estratégica con United Imaging para promover tecnologías de imagen impulsadas por AI. Esta asociación, anunciada durante la Cumbre de Asia sobre Salud Global 2025, tiene por objeto elevar la atención y posicionar a Hong Kong como un centro de innovación médica de alta gama. La colaboración se centra en integrar soluciones avanzadas de imagen para mejorar las capacidades de diagnóstico y los resultados del tratamiento en oncología

- En octubre de 2024, los investigadores introdujeron el sistema de Tomografía de Coherencia Óptica Robótica (FACT-ROCT), que proporciona imágenes multifuncionales libres de artefactos en tiempo real de los tumores de la médula espinal durante la cirugía. Este avance aborda los artefactos de movimiento y la degradación de la resolución del movimiento del tejido, logrando imágenes de gran alcance y alta resolución

- En mayo de 2023, United Imaging presentó su amplia gama de productos de imagen médica en la Feria Internacional de Equipo Médico de China (CMEF). La cartera mostrada incluyó PET/CT, PET/MR, MR, CT, DR, RT y soluciones digitales, todas mejoradas con capacidades de inteligencia artificial. Este lanzamiento subraya el compromiso de la empresa de integrar la IA en diversas modalidades de imagen para mejorar la precisión diagnóstica y la eficiencia operativa en entornos quirúrgicos

- En febrero de 2022 se introdujo una nueva técnica de imagen de fibra sin lentes, lo que permitió el diagnóstico de cáncer en tiempo real durante la cirugía. Este método mejora la precisión del reconocimiento tumoral y facilita el diagnóstico in vivo, especialmente para el glioblastoma, mejorando la precisión de clasificación del 90,8% al 95,6%

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.