Asia Pacific Ldl Test Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.80 Billion

USD

5.37 Billion

2025

2033

USD

2.80 Billion

USD

5.37 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 5.37 Billion | |

| % | |

|

Segmentación del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico, por tipo (LDL-C, LDL-B, LDL-P y otros), componente (kits y reactivos, dispositivos y servicios), enfermedad (diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad de las arterias carótidas, enfermedad arterial periférica, angina de pecho y otras), usuario final (hospitales, clínicas, atención ambulatoria y laboratorios de investigación), canal de distribución (licitaciones directas y venta minorista): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de pruebas de lipoproteínas de baja densidad (LDL) de Asia-Pacífico

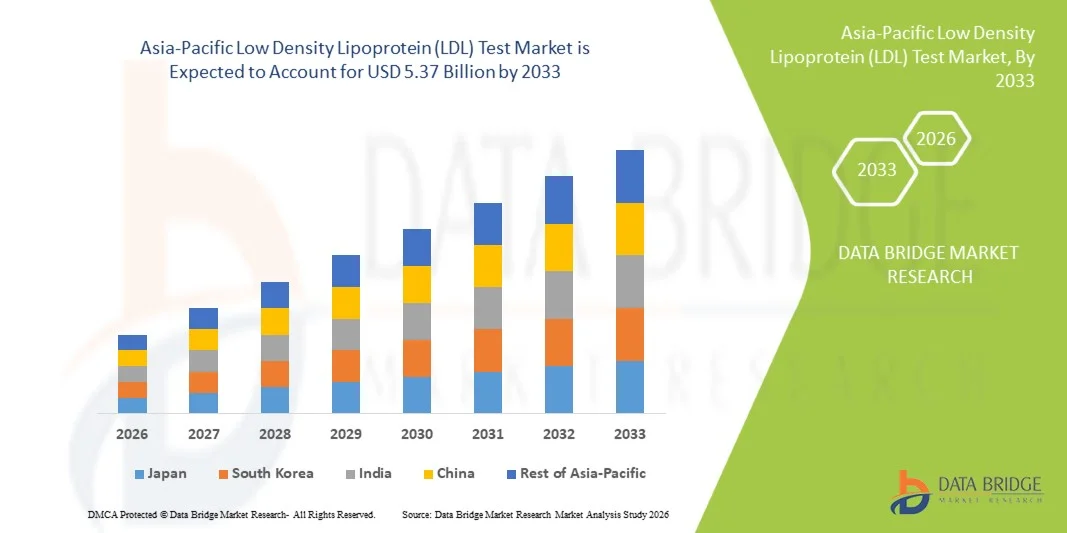

- El tamaño del mercado de pruebas de lipoproteínas de baja densidad (LDL) de Asia-Pacífico se valoró en 2.800 millones de dólares en 2025 y se espera que alcance los 5.370 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 8,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de las enfermedades cardiovasculares, la mayor concienciación sobre la salud entre los consumidores y los avances en las tecnologías de diagnóstico, lo que conlleva una mayor adopción de soluciones de análisis de lipoproteínas de baja densidad (LDL) tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente demanda de detección y tratamiento precoces de los trastornos relacionados con el colesterol está acelerando la adopción de soluciones de análisis de LDL, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

- Las pruebas de lipoproteínas de baja densidad (LDL), que proporcionan un control crucial del colesterol y la salud cardiovascular, son cada vez más importantes tanto en entornos clínicos como domésticos debido a su precisión, rapidez en los resultados y facilidad de uso.

- La creciente demanda de soluciones para la prueba del colesterol LDL se debe principalmente a la mayor concienciación sobre las enfermedades cardiovasculares, las tendencias en la atención sanitaria preventiva y la creciente adopción de tecnologías de diagnóstico en el hogar.

- China dominó el mercado de pruebas de lipoproteínas de baja densidad (LDL) de Asia-Pacífico en 2025 con la mayor cuota de ingresos, un 42%, impulsada por la creciente prevalencia de enfermedades cardiovasculares, las iniciativas gubernamentales para promover la detección temprana de enfermedades y la alta adopción de tecnologías de diagnóstico avanzadas.

- Se prevé que India registre el crecimiento más rápido de la región Asia-Pacífico durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) del 25%, debido al mayor acceso a la atención médica, la creciente concientización sobre los trastornos relacionados con el colesterol y la expansión de las inversiones en infraestructura de diagnóstico.

- El segmento de colesterol LDL dominó el mercado con la mayor cuota de ingresos, un 41,8%, en 2025, debido a su uso generalizado en la evaluación del riesgo cardiovascular y en la orientación de la terapia para reducir el colesterol.

Alcance del informe y segmentación del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

|

Atributos |

Información clave del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

“ Mayor comodidad gracias a los avances tecnológicos y a la mejora de los diagnósticos ”

- Una tendencia significativa y en auge en el mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico es la creciente adopción de dispositivos de análisis automatizados y de diagnóstico en el punto de atención, que mejoran la velocidad, la precisión y la comodidad del paciente. Esta tendencia se debe a los avances en la tecnología de análisis, la miniaturización de los dispositivos de diagnóstico y la integración con plataformas de telemedicina, lo que permite una generación de informes más rápida y la monitorización remota de los pacientes.

- Por ejemplo, en 2023, varias empresas de diagnóstico lanzaron analizadores portátiles de LDL capaces de proporcionar resultados en minutos, lo que permite tomar decisiones clínicas más rápidas en hospitales, clínicas y centros de atención domiciliaria. Estos dispositivos mejoran la adherencia al tratamiento y permiten la monitorización rutinaria tanto en zonas urbanas como rurales.

- El desarrollo de kits de análisis multiplexados, que combinan el LDL con otros parámetros del perfil lipídico, es cada vez más común, lo que permite realizar evaluaciones integrales del riesgo cardiovascular con una sola prueba. Estas soluciones reducen la necesidad de múltiples extracciones de sangre y mejoran la eficiencia del laboratorio.

- La integración de plataformas en la nube con sistemas de análisis de LDL facilita la gestión de datos en tiempo real, lo que permite a los profesionales sanitarios realizar un seguimiento de la evolución del paciente e intervenir de forma proactiva cuando se detectan niveles anormales de lípidos.

- Esta tendencia hacia pruebas de LDL rápidas, fáciles de usar y de alta precisión está transformando los flujos de trabajo de la atención médica, respaldando las estrategias de atención preventiva y aumentando su adopción en hospitales, centros de diagnóstico y entornos de atención domiciliaria.

- Empresas como Roche Diagnostics y Siemens Healthineers están invirtiendo activamente en I+D para ampliar su oferta de pruebas de LDL con mayor sensibilidad, portabilidad e integración con historiales clínicos digitales, lo que subraya su enfoque en la innovación tecnológica.

Dinámica del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

Conductor

“Necesidad creciente debido al aumento de la prevalencia de enfermedades cardiovasculares”

- El aumento de la incidencia de enfermedades cardiovasculares (ECV) en Asia-Pacífico, junto con una mayor concienciación sobre la importancia del control de los lípidos, es un factor clave para el mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico.

- Por ejemplo, en marzo de 2024, Abbott Laboratories lanzó un nuevo kit de prueba rápida de LDL diseñado para uso rutinario en hospitales y clínicas, capaz de generar resultados fiables en cuestión de minutos. Se espera que este tipo de lanzamientos de productos impulsen la expansión del mercado durante el período de previsión.

- A medida que los profesionales sanitarios se centran en la detección precoz y la prevención de las enfermedades cardiovasculares, la prueba del colesterol LDL se ha convertido en una herramienta diagnóstica fundamental para evaluar el riesgo del paciente y orientar las decisiones de tratamiento.

- La adopción de prácticas de atención médica preventiva, la creciente concienciación de los pacientes sobre el control del colesterol y el aumento del número de programas de chequeo médico están impulsando una demanda constante de pruebas de LDL.

- La integración de las pruebas de LDL con la telemedicina y los servicios de atención domiciliaria permite a los pacientes controlar sus niveles de colesterol de forma cómoda, lo que apoya aún más su adopción.

- La comodidad, precisión y rapidez de las modernas soluciones de análisis de LDL están impulsando el crecimiento tanto en el sector hospitalario como en el de atención domiciliaria.

Restricción/Desafío

“ Preocupaciones sobre la precisión de las pruebas y el alto coste de los sistemas avanzados ”

- Las dudas sobre la precisión de algunos dispositivos de análisis rápido o en el punto de atención para la medición del colesterol LDL, especialmente en el hogar, dificultan su adopción generalizada en el mercado. La variabilidad en los resultados de las pruebas, en comparación con los sistemas de laboratorio, puede generar reticencias entre los profesionales sanitarios y los pacientes.

- Por ejemplo, los informes sobre pequeñas inconsistencias en ciertos analizadores portátiles de LDL han motivado recomendaciones para realizar pruebas confirmatorias en entornos clínicos, lo que ha afectado su adopción en algunas regiones.

- Abordar estas preocupaciones sobre la precisión mediante estudios de validación, medidas de control de calidad y estándares de certificación es crucial para generar confianza en el mercado.

- Además, el elevado coste de los dispositivos avanzados para la detección del colesterol LDL, en comparación con los análisis de laboratorio convencionales, puede limitar su adopción, especialmente en clínicas pequeñas o centros sanitarios rurales.

- Aunque los precios de los kits de prueba rápida de LDL están disminuyendo gradualmente, la sensibilidad al costo sigue siendo una barrera para su adopción generalizada en los segmentos sensibles al precio.

- Superar estos desafíos mediante una mayor fiabilidad de las pruebas, la reducción de costes y una mejor formación de pacientes y profesionales sanitarios será vital para el crecimiento sostenido del mercado.

Alcance del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

El mercado está segmentado en función del tipo, componente, enfermedad, usuario final y canal de distribución.

• Por tipo

Según el tipo, el mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico se segmenta en LDL-C, LDL-B, LDL-P y otros. El segmento de LDL-C dominó el mercado con la mayor cuota de ingresos, un 41,8 % en 2025, debido a su uso generalizado para evaluar el riesgo cardiovascular y guiar la terapia hipolipemiante. La prueba de LDL-C es la más prescrita en los chequeos médicos rutinarios y los laboratorios hospitalarios por su alta fiabilidad, rentabilidad y metodología estandarizada. Su dominio se ve reforzado por su amplia adopción clínica, la disponibilidad de plataformas de análisis automatizadas y las recomendaciones de las guías internacionales. Hospitales, clínicas y laboratorios de diagnóstico dependen en gran medida de la prueba de LDL-C para el cribado de pacientes, el seguimiento del tratamiento y la evaluación del riesgo cardiovascular. La posición consolidada del segmento se ve reforzada por los programas preventivos gubernamentales y la creciente concienciación pública sobre las enfermedades cardíacas. Los médicos prefieren la prueba de LDL-C por su facilidad de interpretación y su capacidad para monitorizar eficazmente los resultados del tratamiento. Además, la necesidad de repetir las pruebas en pacientes crónicos garantiza una demanda continua, manteniendo así su liderazgo en el mercado.

Se prevé que el segmento de LDL-P experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por el creciente reconocimiento del número de partículas LDL como un predictor más preciso del riesgo cardiovascular que el LDL-C tradicional. Su adopción está aumentando en entornos clínicos y de investigación especializados, donde los pacientes de alto riesgo requieren un perfil lipídico detallado. Las plataformas automatizadas avanzadas, capaces de medir con precisión el LDL-P, están impulsando este rápido crecimiento. La creciente concienciación entre médicos y pacientes sobre el riesgo cardiovascular residual, incluso con un control estándar del LDL-C, respalda la expansión del segmento. La creciente prevalencia de dislipidemia y síndrome metabólico en Asia-Pacífico acelera aún más la demanda. El segmento está ganando terreno, especialmente en la atención sanitaria urbana y las iniciativas de atención preventiva.

• Por componente

Según sus componentes, el mercado se segmenta en kits y reactivos, dispositivos y servicios. El segmento de kits y reactivos representó la mayor cuota de mercado en 2025, con un 45,6%, debido a su papel fundamental en la realización de pruebas precisas de LDL en hospitales, clínicas y laboratorios de investigación. Su alta adopción se ve favorecida por la posibilidad de realizar pruebas repetidas, la facilidad de integración con analizadores automatizados y la amplia disponibilidad de kits estandarizados de diversos proveedores. Los kits y reactivos son indispensables para los flujos de trabajo de laboratorio y los protocolos de análisis rutinarios. Su predominio se ve reforzado por la fuerte demanda institucional, su rentabilidad y su compatibilidad con plataformas de análisis de alto rendimiento. Los hospitales y centros de diagnóstico siguen adquiriendo kits a granel, lo que garantiza un suministro fiable y un crecimiento sostenido de los ingresos del mercado.

Se prevé que el segmento de dispositivos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,5 %, entre 2026 y 2033, impulsada por la demanda de dispositivos portátiles y de diagnóstico rápido para la medición del colesterol LDL. La miniaturización, la rapidez de los análisis y la facilidad de uso están impulsando su adopción en entornos ambulatorios y de atención domiciliaria. El creciente interés por la detección precoz y la comodidad del paciente está impulsando la penetración de estos dispositivos. El aumento de la prevalencia de enfermedades crónicas y los programas de monitorización domiciliaria aceleran aún más este crecimiento.

• Por enfermedad

Según la enfermedad, el mercado se segmenta en diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad de las arterias carótidas, enfermedad arterial periférica, angina de pecho y otras. El segmento de dislipidemia representó la mayor cuota de mercado en 2025, con un 38,9%, dado que los niveles elevados de LDL están directamente relacionados con trastornos lipídicos y complicaciones cardiovasculares. Las pruebas rutinarias de LDL para la detección precoz y el seguimiento del tratamiento impulsan su amplia adopción en hospitales y clínicas. Las campañas de concienciación, los chequeos médicos preventivos y los programas de salud gubernamentales refuerzan aún más su dominio en el mercado. Las pruebas de dislipidemia son fundamentales para el manejo de pacientes crónicos, lo que justifica su uso generalizado y la repetición de las pruebas.

Se prevé que el segmento de la aterosclerosis experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,8 %, entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades cardiovasculares ateroscleróticas en la región de Asia-Pacífico. La detección precoz de la placa arterial y la evaluación del riesgo mediante la prueba del colesterol LDL están fomentando su adopción en hospitales, clínicas y centros de atención preventiva. La integración de imágenes avanzadas y las soluciones automatizadas para la prueba del colesterol LDL aceleran aún más este crecimiento. La creciente urbanización, los factores de riesgo relacionados con el estilo de vida y los programas de concienciación gubernamentales favorecen la rápida adopción de esta práctica. Además, el creciente énfasis en la cardiología preventiva y los exámenes de salud rutinarios está alentando tanto a los profesionales sanitarios como a los pacientes a priorizar la monitorización regular del colesterol LDL, lo que refuerza la expansión del mercado.

• Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, atención ambulatoria y laboratorios de investigación. El segmento de hospitales dominó el mercado con una cuota de ingresos del 46,2 % en 2025, impulsado por la presencia de infraestructura diagnóstica avanzada, un alto volumen de pacientes y la integración rutinaria de las pruebas de LDL en el seguimiento de enfermedades crónicas y los chequeos médicos. Los hospitales prefieren las plataformas automatizadas de pruebas de LDL por su precisión, alto rendimiento y capacidad para procesar grandes cantidades de muestras de manera eficiente. El dominio de este segmento se ve reforzado por personal clínico cualificado, el cumplimiento de protocolos basados en guías clínicas y políticas de adquisición institucionales a largo plazo. Los hospitales garantizan la repetición de las pruebas para pacientes crónicos, lo que mantiene una demanda constante. Además, la financiación gubernamental y los programas de atención preventiva refuerzan el liderazgo de los hospitales en el mercado. La alta adopción de analizadores avanzados y la integración con los registros electrónicos de salud convierten a los hospitales en la columna vertebral de los servicios de pruebas de LDL. Las alianzas con proveedores de kits de diagnóstico y la demanda institucional constante consolidan aún más la posición de liderazgo de este segmento. Su fiabilidad, precisión y capacidad para realizar pruebas a gran escala siguen impulsando un crecimiento sostenido del mercado.

Se prevé que el segmento de atención ambulatoria experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,4 %, entre 2026 y 2033, impulsada por la creciente presencia de centros de pruebas ambulatorias y servicios de salud preventiva. Los pacientes prefieren cada vez más pruebas convenientes y accesibles fuera del entorno hospitalario tradicional. Los centros de atención ambulatoria ofrecen servicios rápidos de pruebas de LDL, que abarcan exámenes de rutina y el manejo de enfermedades crónicas. La integración de las pruebas de LDL en paquetes de chequeos médicos, programas de bienestar laboral e iniciativas preventivas comunitarias fomenta aún más su adopción. La creciente concientización sobre los riesgos cardiovasculares y el control del colesterol está acelerando la demanda de estos servicios. Los dispositivos portátiles para la prueba de LDL y la optimización de los flujos de trabajo mejoran la eficiencia operativa, lo que contribuye a un rápido crecimiento. El segmento se beneficia de la flexibilidad en la programación de citas, tiempos de respuesta más rápidos y pruebas específicas para grupos de alto riesgo. Las iniciativas gubernamentales que promueven la detección temprana y los exámenes de salud comunitarios también respaldan la expansión. El aumento de la cobertura de seguros para las pruebas ambulatorias amplía la accesibilidad. La integración de la telemedicina y la notificación remota impulsa aún más el crecimiento del segmento. La rápida adopción en regiones urbanas y semiurbanas destaca el aumento de la cuota de mercado del segmento durante el período de pronóstico.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y venta minorista. El segmento de licitaciones directas ostentó la mayor cuota de mercado en 2025, con un 52,1%, principalmente debido a las compras al por mayor realizadas por hospitales, clínicas y programas gubernamentales, lo que garantiza un suministro constante y fiable de kits, reactivos y dispositivos para la prueba de LDL. Los contratos a largo plazo, la adopción institucional y los acuerdos de compra centralizados mantienen su posición dominante. Las licitaciones directas se benefician de ciclos de adquisición predecibles y compras de gran volumen, lo que reduce los costos y garantiza la disponibilidad oportuna de materiales de prueba de alta calidad. Los hospitales y las cadenas de diagnóstico prefieren este canal por su fiabilidad, rentabilidad y gestión optimizada del suministro. Las alianzas estratégicas entre fabricantes e instituciones sanitarias refuerzan aún más su posición en el mercado. El dominio de este segmento también se sustenta en la adopción de analizadores automatizados, protocolos estandarizados y el uso rutinario al por mayor en grandes centros sanitarios. La necesidad de pruebas repetidas para pacientes crónicos garantiza una demanda continua. La distribución estructurada y la confianza institucional en los proveedores contribuyen a un liderazgo sostenido en el mercado.

Se prevé que el segmento minorista experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente disponibilidad de soluciones para la medición del colesterol LDL en el punto de atención y para uso doméstico. La mayor concienciación de los pacientes sobre el control del colesterol, el riesgo cardiovascular y la atención preventiva favorece la rápida adopción de estas soluciones. La comodidad, la fácil accesibilidad y las opciones de autodiagnóstico permiten a los pacientes controlar sus niveles de colesterol LDL sin necesidad de acudir a centros sanitarios tradicionales. La creciente popularidad de los paquetes de atención preventiva, la monitorización domiciliaria y el control de enfermedades crónicas a nivel individual impulsan este crecimiento. La distribución minorista también se beneficia de las alianzas con farmacias, plataformas en línea y tiendas de productos para el cuidado de la salud. La expansión a zonas semiurbanas y rurales, junto con campañas de concienciación más eficaces, acelera aún más el crecimiento del segmento. Los envases innovadores, las instrucciones simplificadas y la integración de la telemedicina mejoran la experiencia del usuario. La rápida adopción del segmento también se debe a las enfermedades relacionadas con el estilo de vida y a la demanda de detección precoz del riesgo. La creciente adopción de dispositivos y kits portátiles para la medición del colesterol LDL en los canales minoristas sigue ampliando su alcance y cuota de mercado.

Análisis regional del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

- Se prevé que el mercado de pruebas de lipoproteínas de baja densidad (LDL) de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25%, durante el período de pronóstico de 2026 a 2033, impulsado por un mayor acceso a la atención médica, una mayor concienciación sobre los trastornos relacionados con el colesterol y la expansión de las inversiones en infraestructura de diagnóstico en países como India, China y Japón.

- La creciente inclinación de la región hacia la atención médica preventiva, respaldada por iniciativas gubernamentales que promueven la detección temprana de enfermedades, está impulsando la adopción de soluciones de prueba de LDL.

- Además, a medida que la región Asia-Pacífico emerge como un centro de fabricación de componentes y sistemas para pruebas LDL, la asequibilidad y la accesibilidad se están extendiendo a una base poblacional más amplia.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en China y Asia-Pacífico

El mercado de pruebas de lipoproteínas de baja densidad (LDL) en China y Asia-Pacífico dominó la región en 2025 con la mayor cuota de ingresos (42%), debido a la creciente prevalencia de enfermedades cardiovasculares, las sólidas iniciativas gubernamentales que promueven la detección temprana de enfermedades y la alta adopción de tecnologías de diagnóstico avanzadas. El crecimiento de la clase media y la rápida urbanización del país también son factores clave que impulsan la adopción generalizada de las pruebas de LDL en hospitales, clínicas y laboratorios de investigación.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en India y Asia-Pacífico

Se prevé que el mercado de pruebas de lipoproteínas de baja densidad (LDL) en la región Asia-Pacífico registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 25 % durante el período de pronóstico. Este crecimiento se debe a la creciente concienciación sobre la salud, las iniciativas gubernamentales para la prevención de enfermedades cardiovasculares y la expansión de las redes de diagnóstico. La mayor disponibilidad de soluciones de análisis asequibles y la creciente adopción de chequeos médicos preventivos también impulsan el crecimiento del mercado.

Cuota de mercado de la prueba de lipoproteínas de baja densidad (LDL) en Asia-Pacífico

El sector de las pruebas de lipoproteínas de baja densidad (LDL) está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers (Alemania)

- Roche Diagnostics (Suiza)

- Abbott (EE. UU.)

- Laboratorios Bio-Rad (EE. UU.)

- Diagnóstico Clínico Ortopédico (EE. UU.)

- Hologic (EE. UU.)

- Beckman Coulter (EE. UU.)

- Corporación Danaher (EE. UU.)

- Thermo Fisher Scientific (EE. UU.)

- Tecnología de Concienciación (India)

- ARKRAY Inc. (Japón)

- Werfen (España)

Últimos avances en el mercado de pruebas de lipoproteínas de baja densidad (LDL) de Asia-Pacífico

- En agosto de 2024, Amgen amplió su programa gratuito de pruebas de colesterol LDL a aproximadamente 1000 centros MinuteClinic ubicados en farmacias CVS seleccionadas de todo Estados Unidos, con el objetivo de facilitar el acceso de la comunidad a las pruebas de colesterol LDL e impulsar la detección temprana de niveles elevados de LDL.

- En julio de 2023, Numares Health anunció la aprobación por parte de la FDA estadounidense de su sistema de prueba AXINON® LDL-p, lo que proporciona a los médicos una nueva herramienta para medir el número de partículas LDL y mejora su capacidad para evaluar el riesgo cardiovascular.

- En septiembre de 2022, PocDoc lanzó en el Reino Unido un kit de prueba cuantitativa de colesterol para uso doméstico basado en smartphones, que incluye la medición de LDL-C, entre otros parámetros lipídicos. Los usuarios pueden realizar la prueba mediante un pinchazo en el dedo y recibir los resultados a través de una aplicación en cuestión de minutos.

- En marzo de 2022, Accurex Biomedical presentó su kit de reactivos “LDL – Cholesterol Direct 40 – Infinite” para la determinación cuantitativa directa de LDL-C en suero o plasma humano, optimizando los flujos de trabajo de las pruebas de laboratorio para la medición de LDL-C.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.