Asia Pacific Lipid Poct Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

182.98 Million

USD

307.41 Million

2025

2033

USD

182.98 Million

USD

307.41 Million

2025

2033

| 2026 –2033 | |

| USD 182.98 Million | |

| USD 307.41 Million | |

| % | |

|

Segmentación del mercado de pruebas de lípidos POCT en Asia-Pacífico, por tipo (instrumentos, consumibles y kits), aplicación (hiperlipidemia, hipertrigliceridemia, hiperlipoproteinemia, hipercolesterolemia familiar, enfermedad de Tangier y otras), modalidad (pruebas con receta y pruebas sin receta), marca (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek y otras), plataforma (ensayos de flujo lateral [pruebas de inmunocromatografía], diagnóstico molecular, inmunoensayos, tiras reactivas y microfluídica), usuario final (hospitales, centros de diagnóstico profesional, atención domiciliaria, laboratorios de investigación y otros usuarios finales), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2033.

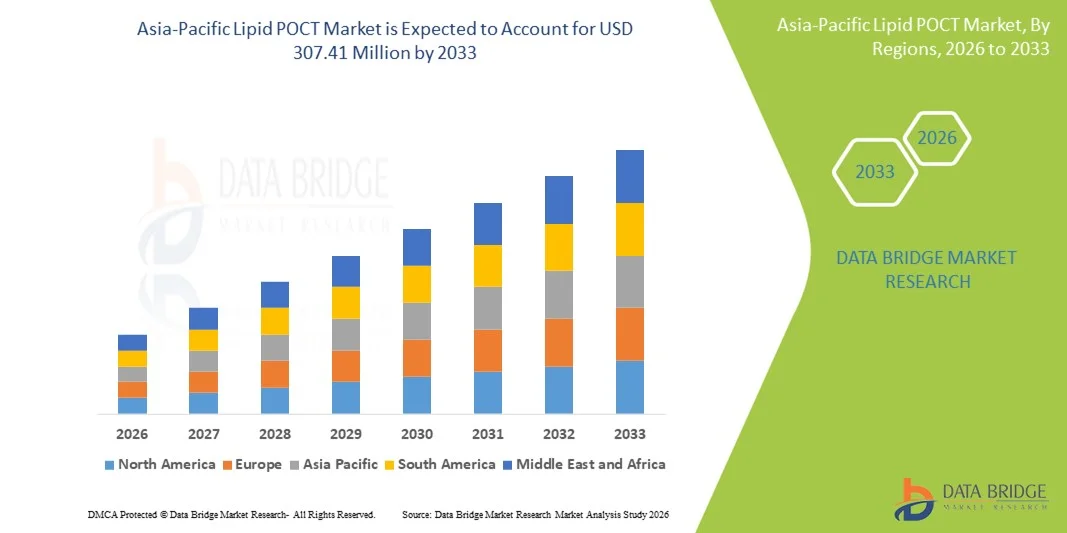

Tamaño del mercado de POCT de lípidos en Asia-Pacífico

- El tamaño del mercado de POCT de lípidos de Asia-Pacífico se valoró en USD 182,98 millones en 2025 y se espera que alcance los USD 307,41 millones para 2033 , con una CAGR del 6,7 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente carga de trastornos cardiovasculares y metabólicos, la creciente conciencia sobre la detección temprana de lípidos y la atención médica preventiva, y la rápida expansión de soluciones de diagnóstico descentralizadas que incluyen pruebas de lípidos en el lugar de atención en clínicas, hospitales y entornos de salud comunitarios en toda la región.

- Además, la creciente inversión en infraestructura sanitaria, las iniciativas gubernamentales para ampliar los programas de detección preventiva y la demanda de kits de diagnóstico asequibles y fáciles de usar que proporcionen resultados rápidos y prácticos están consolidando la toma de lípidos en el punto de atención (POCT) como una herramienta predilecta para la gestión del riesgo cardiovascular. Estos factores convergentes están acelerando la adopción de soluciones de POCT de lípidos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de POCT de lípidos en Asia-Pacífico

- Las pruebas de lípidos en el punto de atención (POCT), que brindan una evaluación rápida en el sitio de los perfiles lipídicos, se están volviendo cada vez más vitales tanto en entornos clínicos como de atención domiciliaria en Asia-Pacífico debido a su conveniencia, rápida respuesta y apoyo para la gestión temprana del riesgo cardiovascular.

- La creciente demanda de POCT de lípidos se ve impulsada principalmente por la creciente prevalencia de trastornos cardiovasculares y metabólicos, la creciente conciencia de la atención médica preventiva y una creciente preferencia por pruebas rápidas, fáciles de usar y confiables en lugar de los diagnósticos de laboratorio convencionales.

- China dominó el mercado de POCT de lípidos de Asia-Pacífico con una participación en los ingresos del 35,2 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta adopción de diagnósticos en el punto de atención y sólidas iniciativas gubernamentales que promueven un programa de detección preventiva.

- Se espera que India sea el país de más rápido crecimiento en el mercado de POCT de lípidos de Asia-Pacífico durante el período de pronóstico, impulsado por la urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la gestión de la salud cardiovascular.

- El segmento de instrumentos dominó el mercado de POCT de lípidos de Asia-Pacífico con una participación de mercado del 60,9 % en 2025, respaldado por plataformas avanzadas como ensayos de flujo lateral, inmunoensayos y microfluídica, que se utilizan ampliamente en hospitales, centros de diagnóstico profesionales y entornos de atención domiciliaria.

Alcance del informe y segmentación del mercado de POCT de lípidos en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de lípidos POCT en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado POCT de lípidos de Asia y el Pacífico

Mayor comodidad mediante pruebas rápidas en el punto de atención

- Una tendencia significativa y en aceleración en el mercado de POCT de lípidos de Asia-Pacífico es la creciente adopción de dispositivos de prueba de lípidos rápidos en el sitio que brindan a los médicos y pacientes resultados casi instantáneos, lo que reduce la dependencia de los flujos de trabajo de laboratorio tradicionales.

- Por ejemplo, Roche Reflotron y Alere Cholestech LDX permiten a los proveedores de atención médica medir los perfiles lipídicos en menos de 10 minutos junto a la cama del paciente o en la clínica, lo que mejora la toma de decisiones clínicas y el cumplimiento del paciente.

- Las plataformas avanzadas, como los ensayos de flujo lateral y los inmunoensayos basados en microfluidos, permiten una mayor portabilidad y facilidad de uso, lo que respalda las pruebas descentralizadas en hospitales, centros de diagnóstico y entornos de atención domiciliaria.

- La integración de dispositivos POCT con plataformas de salud digital, aplicaciones móviles y registros médicos electrónicos facilita el monitoreo optimizado de pacientes, la generación de informes automatizados y una mejor gestión de los factores de riesgo cardiovascular.

- Esta tendencia hacia soluciones POCT de lípidos más rápidas, portátiles y conectadas está cambiando las expectativas de la atención médica preventiva y el monitoreo cardiovascular de rutina, lo que impulsa a empresas como Samsung Labgeo a presentar dispositivos compactos y fáciles de usar compatibles con el uso doméstico y clínico.

- La demanda de soluciones POCT de lípidos que ofrezcan conveniencia, velocidad y conectividad está creciendo rápidamente en los segmentos de atención clínica y domiciliaria, ya que los pacientes y los proveedores priorizan los resultados oportunos y los mejores resultados de la atención.

- Los nuevos dispositivos POCT miniaturizados y que funcionan con baterías permiten su uso en áreas rurales y remotas, ampliando el acceso a las pruebas de lípidos más allá de los centros de atención médica urbanos.

Dinámica del mercado de POCT de lípidos en Asia-Pacífico

Conductor

Aumento de la prevalencia de trastornos cardiovasculares y metabólicos

- La creciente incidencia de hiperlipidemia, hipertrigliceridemia y otros trastornos lipídicos en Asia-Pacífico es un factor clave de la mayor demanda de soluciones POCT de lípidos.

- Por ejemplo, en 2024, el aumento de casos de enfermedades cardiovasculares en India impulsó a los hospitales y centros de diagnóstico a adoptar dispositivos POCT rápidos como Alere Afinion y Roche Cobas B 101 para una detección y un seguimiento más rápidos de los pacientes.

- Los dispositivos POCT ofrecen resultados prácticos en el punto de atención, lo que permite a los médicos implementar intervenciones oportunas y gestionar la terapia del paciente de manera más eficaz.

- La creciente conciencia sobre la atención sanitaria preventiva y el control rutinario de lípidos, en particular en las poblaciones urbanas, está impulsando la adopción de pruebas descentralizadas fuera de los entornos de laboratorio tradicionales.

- La conveniencia de las pruebas de lípidos en el sitio, la facilidad de operación para el personal clínico y la capacidad de realizar pruebas con receta y de venta libre son factores clave que impulsan el crecimiento del mercado en los segmentos de atención hospitalaria y domiciliaria.

- Las iniciativas gubernamentales que promueven programas de salud cardiovascular y campañas nacionales de detección están impulsando la adquisición de dispositivos POCT en hospitales y clínicas públicas.

- El aumento del gasto sanitario en países como China, Japón y Corea del Sur está permitiendo a los hospitales invertir en tecnologías POCT modernas, lo que acelera aún más la expansión del mercado.

Restricción/Desafío

Costo del dispositivo y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos POCT de lípidos avanzados en comparación con las pruebas de laboratorio estándar es una barrera importante para su adopción, en particular en clínicas más pequeñas y mercados sensibles a los precios.

- Por ejemplo, los dispositivos de primera calidad como Roche Cobas B 101 o Samsung Labgeo requieren inversión tanto en instrumentos como en consumibles, lo que puede limitar su adopción en países emergentes a pesar de los beneficios clínicos.

- El cumplimiento normativo en varios países, incluidas las aprobaciones de las autoridades sanitarias, agrega complejidad y retrasa la entrada al mercado de nuevos dispositivos.

- Para abordar estos desafíos es necesario equilibrar la asequibilidad de los dispositivos con la calidad y la precisión, garantizando al mismo tiempo que los fabricantes cumplan con las normas de certificación y seguridad específicas de cada país para el uso clínico.

- Superar las barreras regulatorias y de costos mediante innovaciones en kits de bajo costo, protocolos estandarizados y aprobaciones regionales será vital para el crecimiento sostenido del mercado en Asia-Pacífico.

- La experiencia técnica y la capacitación limitadas del personal de atención médica para operar dispositivos POCT avanzados pueden obstaculizar su adopción en clínicas más pequeñas y áreas rurales.

- Los desafíos de la cadena de suministro y la disponibilidad inconsistente de consumibles en mercados remotos pueden afectar el funcionamiento continuo de los dispositivos POCT de lípidos, creando cuellos de botella en la adopción.

Alcance del mercado de POCT de lípidos en Asia-Pacífico

El mercado está segmentado según el tipo, la aplicación, el modo, la marca, la plataforma, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de POCT de lípidos en Asia-Pacífico se segmenta en instrumentos y consumibles/kits. El segmento de instrumentos dominó el mercado con la mayor participación en los ingresos, con un 60,9 % en 2025, gracias a su papel esencial en la realización de pruebas de lípidos precisas y la obtención de resultados rápidos en el punto de atención. Los hospitales y centros de diagnóstico invierten en instrumentos para la realización de pruebas repetidas y un uso a largo plazo, lo que garantiza su fiabilidad y eficiencia. Los instrumentos son compatibles con múltiples plataformas de análisis, como ensayos de flujo lateral, inmunoensayos y microfluídica, lo que facilita diversas aplicaciones clínicas. Los fabricantes están introduciendo instrumentos compactos, portátiles e integrados digitalmente que optimizan el flujo de trabajo y se conectan a los sistemas de gestión de pacientes. Su alta adopción en hospitales urbanos y laboratorios de investigación refuerza aún más su posición dominante. La combinación de precisión, reutilización e informes digitales convierte a los instrumentos en la opción preferida de los profesionales clínicos.

Se prevé que el segmento de consumibles/kits experimente la tasa de crecimiento más rápida, del 12,5 %, entre 2026 y 2033, impulsada por la creciente adopción en la atención domiciliaria, clínicas más pequeñas y programas de extensión comunitaria. Los consumibles y kits ofrecen opciones económicas y fáciles de usar para análisis de lípidos descentralizados, lo que reduce la dependencia de instrumentos tradicionales. Su comodidad y portabilidad los hacen ideales para campañas de cribado comunitario y monitorización remota. La compra recurrente de kits garantiza un flujo de ingresos estable para fabricantes y distribuidores. Los kits son cada vez más compatibles con plataformas de salud digital y aplicaciones para smartphones, lo que facilita la monitorización de los pacientes. La creciente concienciación sobre la atención sanitaria preventiva está impulsando la adopción de kits en zonas rurales y semiurbanas.

- Por aplicación

Según la aplicación, el mercado se segmenta en hiperlipidemia, hipertrigliceridemia, hiperlipoproteinemia, hipercolesterolemia familiar, enfermedad de Tangier y otras. El segmento de hiperlipidemia dominó el mercado en 2025, representando más del 50% de los ingresos, ya que representa el trastorno lipídico más común en la región. Los hospitales y centros de diagnóstico priorizan la detección rápida de la hiperlipidemia para iniciar intervenciones oportunas y gestionar el tratamiento del paciente. Las campañas de concienciación dirigidas por gobiernos y ONG dirigidas al control del colesterol impulsan aún más la demanda del mercado. Las pruebas de hiperlipidemia a menudo requieren monitoreo repetido, lo que aumenta el consumo de instrumentos y consumibles. El segmento se beneficia de las guías clínicas establecidas que recomiendan pruebas de lípidos regulares para adultos. La compatibilidad tecnológica con múltiples dispositivos POCT garantiza una amplia adopción en los centros de salud.

Se prevé que el segmento de la hipercolesterolemia familiar registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente concienciación sobre los trastornos lipídicos genéticos y las iniciativas de detección temprana. El diagnóstico temprano permite planes de tratamiento específicos y atención preventiva, lo que aumenta la adopción de soluciones en el punto de atención en clínicas especializadas. Los programas de asesoramiento genético y monitorización de pacientes están impulsando esta adopción. El segmento también se beneficia de la integración con plataformas digitales para el seguimiento remoto de pacientes. El aumento de la inversión en programas de detección de enfermedades raras mejora la accesibilidad. Países como Japón, China e India incluyen cada vez más la hipercolesterolemia familiar en los chequeos médicos preventivos.

- Por modo

Según el modo de uso, el mercado se segmenta en pruebas con receta y pruebas de venta libre. El segmento de pruebas con receta dominó el mercado en 2025, gracias a protocolos clínicos que exigen la supervisión de profesionales de la salud para un diagnóstico preciso. Hospitales, centros de diagnóstico y laboratorios de investigación prefieren dispositivos con receta para pruebas estandarizadas. Los marcos regulatorios y las políticas de reembolso en los países desarrollados refuerzan aún más su dominio. Las pruebas con receta se utilizan ampliamente para el manejo de pacientes con enfermedades cardiovasculares crónicas. La integración con los sistemas de información hospitalaria mejora la eficiencia del flujo de trabajo. La monitorización continua y la supervisión profesional hacen que este segmento sea confiable y preferente.

Se prevé que el segmento de pruebas de venta libre experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la atención domiciliaria, el empoderamiento del paciente y la concienciación sobre la salud preventiva. Los kits de venta libre permiten el autocontrol sin visitas frecuentes al hospital. La conectividad digital y la compatibilidad con teléfonos inteligentes mejoran la participación del paciente. El aumento de los ingresos disponibles y la creciente concienciación sobre la salud impulsan la adopción domiciliaria. Las campañas gubernamentales que promueven la detección preventiva impulsan el uso de pruebas de venta libre. Los canales de comercio electrónico y la disponibilidad en tiendas físicas aumentan la accesibilidad.

- Por marca

Según la marca, el mercado se segmenta en Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek, entre otras. El segmento Roche Reflotron dominó el mercado en 2025 gracias a su sólida presencia, rendimiento fiable y amplia adopción en hospitales. Su compatibilidad con múltiples parámetros lipídicos y la generación de informes digitales mejoran la eficiencia del flujo de trabajo clínico. Hospitales y laboratorios prefieren esta marca por sus repetidas pruebas y su precisión. Los acuerdos de adquisición con gobiernos y empresas respaldan su dominio del mercado. El sólido reconocimiento de la marca y el soporte posventa refuerzan la preferencia.

Se prevé que el segmento LDX de Alere Cholestech experimente el mayor crecimiento entre 2026 y 2033, impulsado por la portabilidad, la facilidad de uso y la idoneidad para la atención domiciliaria, pequeñas clínicas y programas comunitarios. Su interfaz intuitiva facilita el acceso a operadores no profesionales. La integración con plataformas digitales permite la monitorización remota. Las frecuentes campañas de marketing aumentan la visibilidad en los mercados emergentes. Las alianzas estratégicas con proveedores de telesalud impulsan la adopción. El aumento de las iniciativas de salud preventiva entre los consumidores impulsa la demanda.

- Por plataforma

Según la plataforma, el mercado se segmenta en ensayos de flujo lateral, diagnóstico molecular, inmunoensayos, tiras reactivas y microfluídica. El segmento de ensayos de flujo lateral dominó el mercado en 2025, ofreciendo resultados rápidos, requisitos mínimos de capacitación y detección confiable de lípidos. Su asequibilidad facilita su alta adopción en hospitales y centros de diagnóstico. La compatibilidad con múltiples tipos de muestras mejora la flexibilidad. Los dispositivos suelen integrarse con sistemas de informes digitales para la gestión de pacientes. Los ensayos de flujo lateral son la opción preferida para el cribado rutinario y las campañas a gran escala. Su bajo mantenimiento y simplicidad operativa hacen atractiva esta plataforma.

Se prevé que el segmento de la microfluídica experimente el mayor crecimiento entre 2026 y 2033, impulsado por la miniaturización, las pruebas multiplex y la integración digital. La medición precisa de múltiples parámetros lipídicos es posible con pequeños volúmenes de muestra. La portabilidad facilita las pruebas en casa y a distancia. El aumento de la inversión en I+D en tecnología microfluídica mejora las capacidades de los dispositivos. La integración con aplicaciones para smartphones y plataformas en la nube mejora la usabilidad. Países como India, China y Japón están adoptando la microfluídica en aplicaciones clínicas y de atención domiciliaria.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico profesional, atención domiciliaria, laboratorios de investigación y otros usuarios finales. El segmento hospitalario dominó el mercado en 2025 debido al alto volumen de pacientes, la necesidad de repetir las pruebas y la integración con los flujos de trabajo clínicos. Los hospitales invierten tanto en instrumental como en consumibles/kits para un diagnóstico fiable y la detección preventiva. El personal clínico recibe formación para realizar pruebas de forma consistente. Los programas de contratación pública refuerzan el dominio hospitalario. Los hospitales también integran dispositivos POCT con las historias clínicas electrónicas. Las operaciones de alto volumen sustentan una demanda sostenida.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre la salud, los ingresos disponibles y la comodidad de las pruebas de lípidos en casa. Los kits de venta libre y los instrumentos compactos facilitan el autocontrol. La conectividad digital permite el control remoto por parte de los profesionales sanitarios. La adopción de la atención domiciliaria reduce las visitas al hospital y fomenta la salud preventiva. Las campañas de marketing se dirigen a las poblaciones urbanas preocupadas por la salud. La disponibilidad del comercio electrónico mejora la accesibilidad y la comodidad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2025, especialmente en hospitales, programas gubernamentales y centros de diagnóstico profesional, ya que garantiza la adquisición a granel, contratos de suministro a largo plazo y menores costos unitarios. Los fabricantes suministran dispositivos mediante licitaciones para uso clínico. Los hospitales recurren a la licitación directa para garantizar una calidad estandarizada y un suministro constante. Las licitaciones suelen incluir paquetes de capacitación y servicios. La fuerte presencia de grandes fabricantes refuerza su dominio. La adquisición a granel reduce los costos operativos y mejora la eficiencia.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento entre 2026 y 2033, impulsado por las ventas de kits de venta libre, la penetración del comercio electrónico y la preferencia de los consumidores por las pruebas de lípidos en casa. La disponibilidad en tiendas minoristas aumenta la adopción en clínicas más pequeñas y usuarios de atención domiciliaria. Las campañas de marketing y las promociones en línea mejoran la visibilidad. El fácil acceso a través de farmacias y tiendas en línea facilita una rápida adopción. Los canales minoristas ofrecen flexibilidad para compras recurrentes. La creciente concienciación sobre la salud preventiva impulsa la adopción en los puntos de venta.

Análisis regional del mercado de POCT de lípidos en Asia-Pacífico

- China dominó el mercado de POCT de lípidos de Asia-Pacífico con una participación en los ingresos del 35,2 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta adopción de diagnósticos en el punto de atención y sólidas iniciativas gubernamentales que promueven un programa de detección preventiva.

- Los proveedores de atención médica y los pacientes en China valoran mucho los resultados rápidos e in situ que ofrecen los dispositivos POCT de lípidos, que reducen la dependencia de laboratorios centralizados y respaldan la toma de decisiones clínicas oportuna.

- La adopción generalizada se ve respaldada además por el aumento de la inversión de hospitales y clínicas en instrumentos avanzados, la creciente conciencia de la atención médica preventiva y la creciente preferencia por soluciones de prueba convenientes en el hogar y la comunidad.

Perspectiva del mercado de POCT de lípidos de China

El mercado chino de pruebas de lípidos en el punto de control (POCT) captó la mayor participación en los ingresos, con un 35,2%, en 2025, debido a la alta prevalencia de hiperlipidemia y otros trastornos lipídicos, la sólida infraestructura hospitalaria y clínica, y el sólido apoyo gubernamental a los programas de atención médica preventiva. Pacientes y profesionales de la salud valoran las pruebas de lípidos rápidas e in situ, que reducen la dependencia de laboratorios centralizados y permiten intervenciones clínicas oportunas. La alta adopción de plataformas digitales de atención médica y la telemedicina impulsa aún más el crecimiento del mercado. Tanto los hospitales urbanos como las clínicas más pequeñas invierten cada vez más en instrumentos y consumibles para realizar pruebas eficientes. Además, la colaboración entre fabricantes de dispositivos e iniciativas de salud pública está impulsando el conocimiento y la adopción de las pruebas de lípidos en el punto de control.

Análisis del mercado de lípidos POCT en Japón

El mercado japonés de pruebas de lípidos en el punto de control (POCT) está cobrando impulso gracias al consolidado sistema sanitario del país, su enfoque en la salud preventiva y su rápida urbanización. La adopción de alta tecnología en hospitales y clínicas facilita la integración de dispositivos POCT con historiales clínicos electrónicos y plataformas móviles de salud. El crecimiento de la población geriátrica está incrementando la demanda de soluciones de análisis de lípidos más fáciles de usar, tanto en entornos residenciales como clínicos. Las campañas gubernamentales para la detección temprana de trastornos cardiovasculares están impulsando aún más la adopción de POCT. El mercado también cuenta con el respaldo de una sólida I+D en plataformas avanzadas como la microfluídica y los inmunoensayos. La conectividad con sistemas de telesalud y monitorización remota mejora la utilidad clínica de estos dispositivos.

Perspectiva del mercado de lípidos POCT en India

El mercado indio de pruebas de diagnóstico por imágenes de lípidos en el punto de atención (POCT) representó la mayor participación en los ingresos de Asia en 2025, impulsado por el aumento de la incidencia de enfermedades cardiovasculares, el crecimiento de la población de clase media y la mayor concienciación sobre la salud. La rápida urbanización y la expansión de hospitales privados y centros de diagnóstico están impulsando la adopción de dispositivos de diagnóstico por imágenes en el punto de atención. Los instrumentos asequibles y los kits de lípidos de venta libre están permitiendo una mayor accesibilidad en la atención domiciliaria y las pruebas de detección comunitarias. Las iniciativas gubernamentales que promueven los chequeos médicos preventivos y las colaboraciones público-privadas impulsan aún más el crecimiento del mercado. India también está experimentando una mayor adopción de informes digitales y soluciones de monitorización remota para el control de lípidos. Los fabricantes y distribuidores locales están mejorando la disponibilidad y la asequibilidad de los dispositivos POCT, acelerando su penetración regional.

Perspectivas del mercado australiano de lípidos POCT

El mercado australiano de pruebas de lípidos en el punto de atención (POCT) está experimentando un crecimiento constante gracias a la avanzada infraestructura sanitaria, la alta concienciación sobre la atención preventiva y la preferencia por soluciones de diagnóstico rápido. Hospitales y clínicas están adoptando cada vez más instrumentos y consumibles para las pruebas de lípidos en el punto de atención. La integración con historiales clínicos electrónicos, informes en la nube y aplicaciones móviles mejora la eficiencia y la gestión de los pacientes. La creciente incidencia de hiperlipidemia y trastornos metabólicos impulsa una demanda continua. El mercado también se ve respaldado por los programas gubernamentales de detección preventiva y las políticas de reembolso. La disponibilidad de dispositivos POCT compactos y fáciles de usar para la atención domiciliaria acelera aún más su adopción.

Cuota de mercado de POCT de lípidos en Asia-Pacífico

La industria de POCT de lípidos de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SD Biosensor, Inc. (Corea del Sur)

- Abbott (EE. UU.)

- PTS Diagnostics, LLC (EE. UU.)

- Trinity Biotech plc (Irlanda)

- F. Hoffmann La Roche Ltd. (Suiza)

- Nova Biomedical (EE. UU.)

- Calligari Srl (Italia)

- SOLUCIONES AMD (Argentina)

- EuroMedix (Países Bajos)

- Siemens Healthineers AG (Alemania)

- TASCOM (Japón)

- General Life Biotechnology Co., Ltd. (Taiwán)

- MICO BIOMED (Corea del Sur)

- Jant Pharmacal Corporation (EE. UU.)

- Samsung Medison Co., Ltd. (Corea del Sur)

- A. Menarini Diagnostics srl (Italia)

- ACON Laboratories, Inc. (EE. UU.)

- PRIMA Lab SA (Polonia)

- Quest Diagnostics Incorporated (EE. UU.)

- SKYLA CORPORATION (Japón)

¿Cuáles son los desarrollos recientes en el mercado POCT de lípidos de Asia-Pacífico?

- En diciembre de 2025, Menarini Asia-Pacífico anunció una importante expansión de su centro de fabricación y exportación, PT. Menarini Indria Laboratories (Milab), en Cikarang, Indonesia. Esta expansión está diseñada para satisfacer la creciente demanda regional de dispositivos médicos y productos farmacéuticos, incluyendo su cartera de productos de diagnóstico que abarca la atención cardiometabólica. Duplicará su capacidad de envasado y producción y se centrará en las exportaciones a 12 países, entre ellos China y Singapur.

- En septiembre de 2024, Abbott publicó una importante declaración técnica y actualización para su panel lipídico Afinion (que mide CT, HDL y triglicéridos con LDL calculado) para garantizar una alta precisión en sus redes de distribución globales y en Asia-Pacífico. La actualización incluyó una Declaración de Conformidad formal bajo las nuevas regulaciones de IVDR, lo que refuerza la fiabilidad de la plataforma para análisis rápidos de lípidos en 7 minutos en clínicas y consultorios médicos de Asia-Pacífico.

- En julio de 2024, Roche completó con éxito la adquisición de la tecnología de punto de atención de LumiraDx, un paso crucial para la región Asia-Pacífico. La plataforma LumiraDx es un sistema portátil multiensayo capaz de generar perfiles lipídicos con calidad de laboratorio y análisis de química clínica en un solo dispositivo portátil. Esta adquisición permite a Roche ampliar significativamente su presencia en el mercado de análisis descentralizados en Asia-Pacífico.

- En marzo de 2024, Siemens Healthineers amplió significativamente la disponibilidad y la integración clínica de su sistema Atellica VTLi en India y el mercado del sur de Asia en general. Si bien es conocida principalmente por sus pruebas de troponina I de alta sensibilidad, la plataforma representa un cambio importante en el mercado de Asia Pacífico hacia las estaciones de trabajo cardiometabólicas. El sistema está diseñado para proporcionar resultados con calidad de laboratorio a partir de una punción digital en tan solo 8 minutos.

- En enero de 2023, el gigante farmacéutico indio Cipla ingresó al segmento de diagnóstico con el lanzamiento de Cippoint, un dispositivo de vanguardia para análisis en el punto de atención. Cippoint está diseñado para ofrecer una amplia gama de parámetros de análisis, incluyendo marcadores metabólicos (lípidos), marcadores cardíacos y diabetes. El dispositivo está dirigido a pequeños centros de salud, laboratorios de diagnóstico y unidades móviles en India y el sur de Asia, y proporciona resultados en un plazo de 3 a 15 minutos para reducir la brecha en el acceso al diagnóstico de enfermedades no transmisibles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.