Asia Pacific Liquid Roofing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.22 Billion

USD

5.87 Billion

2024

2032

USD

3.22 Billion

USD

5.87 Billion

2024

2032

| 2025 –2032 | |

| USD 3.22 Billion | |

| USD 5.87 Billion | |

| % | |

|

Segmentación del mercado de techados líquidos en Asia-Pacífico, por tipo ( recubrimientos bituminosos , recubrimientos acrílicos, membranas elastoméricas, recubrimientos de silicona , híbridos de PU/acrílico, recubrimientos de poliuretano , recubrimientos epoxi, cauchos EPDM y otros), tipo de techo (techo plano, techo inclinado, techo dentado y otros), sustrato (hormigón, compuesto, metal y otros), instalación (renovación y reparación de techos, y obra nueva), usuario final (edificios residenciales, edificios comerciales, edificios industriales e infraestructura pública): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de techos líquidos en Asia-Pacífico?

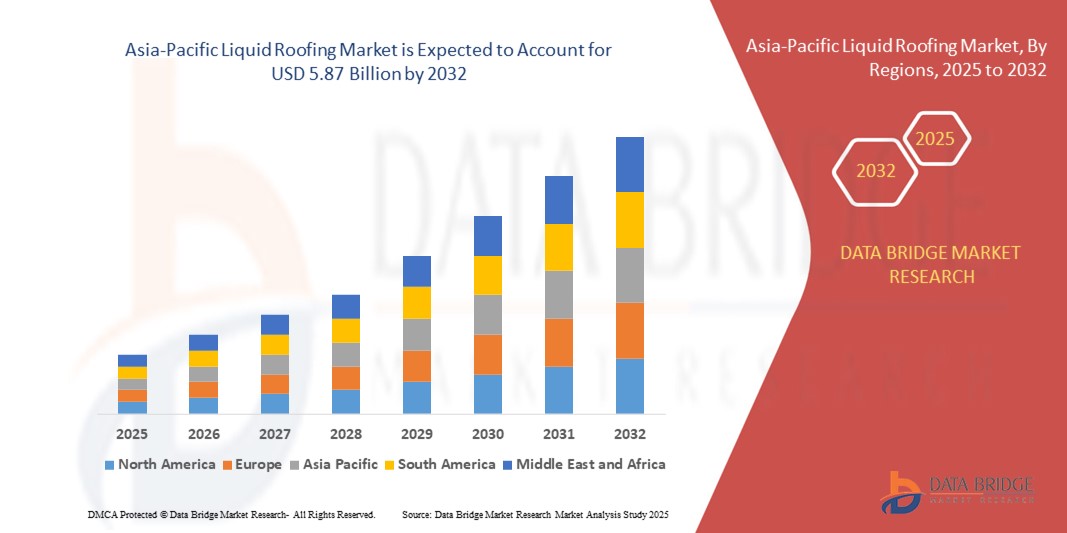

- El tamaño del mercado de techos líquidos de Asia-Pacífico se valoró en USD 3.22 mil millones en 2024 y se espera que alcance los USD 5.87 mil millones para 2032 , con una CAGR del 7,80% durante el período de pronóstico.

- Se espera que factores como la creciente demanda de soluciones de impermeabilización, el mayor enfoque en la construcción y el crecimiento de la infraestructura impulsen el crecimiento del mercado durante el período de pronóstico. La principal limitación es la fluctuación de los precios de las materias primas para techos líquidos. Se espera que la creciente demanda de techos líquidos ecológicos brinde oportunidades de crecimiento del mercado. Sin embargo, se prevé que la complejidad de la instalación y la dependencia climática dificulten el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de techados líquidos?

- El cambio climático provoca fenómenos meteorológicos más extremos, y la necesidad de proteger edificios e infraestructuras de los daños causados por el agua se vuelve primordial. Los techos líquidos ofrecen una solución versátil y duradera para impermeabilizar techos planos o de poca pendiente, lo que los convierte en una opción popular para aplicaciones comerciales, residenciales e industriales.

- Uno de los principales impulsores de la creciente demanda de techos líquidos es su capacidad para brindar una protección continua contra la infiltración de agua. Los materiales tradicionales para techos, como el asfalto o el metal, pueden desarrollar juntas con el tiempo, que pueden convertirse en puntos vulnerables a la penetración del agua.

- Por otro lado, los techos líquidos forman una membrana continua sobre la superficie del techo, sellando eficazmente cualquier posible entrada de agua. Esta impermeabilización sin juntas mejora la impermeabilización y reduce el riesgo de filtraciones y daños a la estructura subyacente.

- Se espera que China domine el mercado de techos líquidos de Asia-Pacífico con una participación de mercado del 51,13% en 2024, respaldada por el rápido desarrollo de infraestructura, la expansión urbana y la alta demanda de materiales impermeabilizantes.

- Se espera que el mercado de techos líquidos de la India se expanda a una CAGR significativa del 10,87 % durante el período de pronóstico, impulsado por la urbanización acelerada, iniciativas gubernamentales como Smart Cities Mission y el aumento de la construcción residencial.

- El segmento de recubrimientos bituminosos dominó el mercado con una participación en los ingresos del 31,5 % en 2024, principalmente debido a su rentabilidad, sus probadas capacidades de impermeabilización y su fuerte adopción en aplicaciones residenciales e industriales a gran escala.

Alcance del informe y segmentación del mercado de techos líquidos

|

Atributos |

Perspectivas clave del mercado de techos líquidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de techos líquidos?

Creciente demanda de soluciones de techado sostenibles y energéticamente eficientes

- Una tendencia importante y en auge en el mercado global de techos líquidos es la transición hacia soluciones de techado ecológicas, energéticamente eficientes y duraderas. Los sistemas de aplicación líquida se están adoptando cada vez más, ya que reducen el desperdicio de material, mejoran el aislamiento térmico y prolongan la vida útil de los edificios.

- Por ejemplo, los sistemas de techado líquido que incorporan recubrimientos de techo frío pueden reflejar la luz solar y reducir la necesidad de refrigeración interior, lo que disminuye el consumo de energía y los costes de servicios públicos. Los fabricantes también están desarrollando fórmulas a base de agua con bajo contenido de COV para cumplir con las normas de construcción ecológica.

- Los recubrimientos avanzados como el poliuretano, la silicona y los sistemas híbridos ofrecen durabilidad, resistencia a la radiación UV, al agua estancada y a las condiciones climáticas extremas, lo que los hace adecuados tanto para construcciones nuevas como para renovaciones.

- Además, las membranas aplicadas líquidas son compatibles con diversos tipos de techos, incluidos los planos, inclinados y metálicos, lo que impulsa su adopción en aplicaciones residenciales, comerciales e industriales.

- Este creciente enfoque en la sostenibilidad y el rendimiento está impulsando a grandes empresas como Sika AG y BASF SE a realizar importantes inversiones en I+D para formulaciones innovadoras. Por ejemplo, BASF ofrece Elastocoat C, un revestimiento de poliurea para techos aplicado por pulverización, diseñado para proporcionar una impermeabilidad y durabilidad superiores.

- Como resultado, la tendencia hacia soluciones sustentables de techado líquido está transformando la dinámica del mercado, alineándose con los mandatos globales de eficiencia energética y las prácticas de construcción ecológica.

¿Cuáles son los impulsores clave del mercado de techos líquidos?

- La creciente demanda de renovación y reparación de techos en infraestructuras antiguas, en particular en las economías desarrolladas, está impulsando la adopción de techos líquidos debido a su relación costo-beneficio y facilidad de aplicación.

- Por ejemplo, en marzo de 2024, SOPREMA lanzó una nueva membrana impermeabilizante de aplicación líquida dirigida a proyectos de remodelación comercial, destacando el potencial de crecimiento del segmento.

- La creciente concienciación sobre el ahorro energético y la sostenibilidad ambiental también está acelerando la demanda. Los sistemas de techado líquido con revestimientos reflectantes se utilizan cada vez más para cumplir con la certificación LEED y otros requisitos de construcción sostenible.

- La rápida urbanización y la actividad de construcción en las economías emergentes, junto con códigos de construcción más estrictos, están impulsando la demanda de soluciones de techado confiables y ecológicas.

- La conveniencia de una aplicación rápida, una interrupción mínima en el uso del edificio y una impermeabilización perfecta mejoran aún más su adopción, especialmente para edificios comerciales e industriales.

¿Qué factor está obstaculizando el crecimiento del mercado de techos líquidos?

- Los altos costos de instalación y materiales de los sistemas de techado líquido premium siguen siendo un obstáculo, especialmente para usuarios residenciales y mercados sensibles a los precios. Si bien los sistemas líquidos ofrecen ahorros a largo plazo, el costo inicial en comparación con los techados tradicionales puede desincentivar su adopción.

- Por ejemplo, en 2023, los informes indicaron que los recubrimientos a base de poliuretano y silicona costaban entre un 15 % y un 25 % más que los materiales bituminosos convencionales, lo que ralentizaba su penetración en regiones conscientes de los costos.

- Las limitaciones de rendimiento en condiciones climáticas extremas también suponen un desafío. En climas muy fríos, algunas membranas de aplicación líquida pueden presentar problemas de curado y adhesión.

- La disponibilidad de sustitutos más baratos, como membranas laminares y sistemas bituminosos, crea presión competitiva, especialmente en mercados donde la sostenibilidad aún no es una prioridad.

- Para abordar estos desafíos, los fabricantes deben centrarse en la optimización de costos, las formulaciones localizadas y la educación del consumidor sobre los beneficios a largo plazo. Empresas como Henkel Corporation y MAPEI SpA están invirtiendo en I+D para desarrollar alternativas más asequibles y duraderas.

- Superar estos obstáculos es crucial para garantizar una adopción más amplia y un crecimiento sostenido en el mercado global de techos líquidos.

¿Cómo está segmentado el mercado de techos líquidos?

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por tipo

Según el tipo, el mercado de techos líquidos se segmenta en recubrimientos bituminosos, acrílicos, membranas elastoméricas, de silicona, híbridos de PU/acrílico, de poliuretano, epóxicos, cauchos EPDM y otros. El segmento de recubrimientos bituminosos dominó el mercado con una participación en los ingresos del 31,5 % en 2024, principalmente gracias a su rentabilidad, su probada capacidad de impermeabilización y su sólida adopción en aplicaciones residenciales e industriales a gran escala. Los sistemas bituminosos también se benefician de su amplia familiaridad con los contratistas y su facilidad de aplicación.

Se espera que el segmento de recubrimientos acrílicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, gracias a su composición ecológica, resistencia a los rayos UV y capacidad para reflejar la luz solar, lo que se alinea con la creciente demanda de soluciones de techado energéticamente eficientes. Además, los recubrimientos de silicona y poliuretano están ganando terreno en aplicaciones especializadas gracias a su durabilidad y resistencia química.

- Por tipo de techo

Según el tipo de techo, el mercado de techos líquidos se segmenta en techo plano, techo inclinado, techo dentado y otros. El segmento de techos planos representó la mayor participación de mercado, con un 46,8%, en 2024, ya que los sistemas de techos líquidos son especialmente adecuados para aplicaciones sin juntas en superficies planas, donde el riesgo de acumulación de agua y fugas es mayor. Los techos planos se utilizan ampliamente en edificios comerciales e industriales, lo que impulsa la demanda.

Se espera que el segmento de techos inclinados registre el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9,2 % entre 2025 y 2032, impulsado por la creciente adopción en proyectos residenciales donde predominan los diseños inclinados. La creciente concienciación sobre el atractivo estético, sumada a la flexibilidad de los techos líquidos para cubrir diferentes pendientes y superficies, contribuye a su demanda. Además, la categoría de techos dentados también está cobrando impulso, especialmente en plantas de fabricación, donde la integración de la iluminación natural se complementa a la perfección con las soluciones de techado impermeables.

- Por sustrato

Según el sustrato, el mercado de techos líquidos se segmenta en concreto, materiales compuestos, metal y otros. El segmento de concreto dominó el mercado con una participación de ingresos del 38,7 % en 2024, gracias al amplio uso del concreto en infraestructuras modernas y a la compatibilidad de los recubrimientos líquidos con superficies porosas. Estos recubrimientos mejoran la durabilidad, proporcionan impermeabilización y prolongan la vida útil de los techos de concreto, lo que los convierte en la opción preferida en edificios residenciales y comerciales.

Se prevé que el segmento de sustratos metálicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente demanda en instalaciones industriales y de almacenamiento. Los recubrimientos líquidos previenen la corrosión, resisten las fluctuaciones de temperatura y mejoran el rendimiento térmico de las estructuras metálicas. Los sustratos compuestos también están cobrando relevancia, especialmente en proyectos de construcción modular, donde se están adoptando materiales ligeros. Esta diversificación en la compatibilidad de los sustratos está consolidando el alcance de mercado de los sistemas de techado líquido.

- Por instalación

En función de la instalación, el mercado de techos líquidos se segmenta en Renovación y Reparación de Techos y Nueva Construcción. El segmento de Renovación y Reparación de Techos dominó el mercado con una participación de ingresos del 54,1 % en 2024, impulsado por la creciente necesidad de prolongar la vida útil de infraestructuras y edificios antiguos. Los techos líquidos ofrecen una renovación rentable sin necesidad de retirar completamente los techos existentes, lo que los hace atractivos para propietarios y administradores de instalaciones. Además, minimizan el tiempo de inactividad durante la aplicación, lo cual es vital para establecimientos comerciales e industriales.

Se proyecta que el segmento de Nueva Construcción crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,4 %, entre 2025 y 2032, impulsada por la rápida urbanización, la expansión inmobiliaria y el aumento de las inversiones en proyectos comerciales y residenciales a nivel mundial. El impulso de los gobiernos a la infraestructura sostenible y los edificios ecológicos también respalda la adopción de sistemas avanzados de techado líquido en nuevos proyectos, en particular aquellos que exigen eficiencia energética y durabilidad.

- Por el usuario final

Según el usuario final, el mercado de techos líquidos se segmenta en edificios residenciales, comerciales, industriales e infraestructura pública. El segmento de edificios comerciales tuvo la mayor participación de mercado, con un 36,9 %, en 2024, gracias al uso generalizado de techos líquidos en complejos de oficinas, centros comerciales, centros de salud e instituciones educativas. Estos edificios suelen tener techos planos y requieren soluciones de impermeabilización de alto rendimiento, lo que convierte a los sistemas líquidos en una opción popular.

Se prevé que el segmento de edificación residencial crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,1 %, entre 2025 y 2032, impulsado por la creciente adopción en proyectos de vivienda, viviendas energéticamente eficientes y la demanda de sistemas de impermeabilización asequibles y duraderos. Los edificios industriales también son un segmento sólido, ya que las fábricas y almacenes requieren techos resistentes a los productos químicos y a la intemperie. Mientras tanto, los proyectos de infraestructura pública, como aeropuertos y centros de transporte, incorporan cada vez más techos líquidos para una mayor fiabilidad a largo plazo y un bajo mantenimiento.

¿Qué país posee la mayor participación en el mercado de techos líquidos de Asia-Pacífico?

- Se espera que China domine el mercado de techos líquidos de Asia-Pacífico con una participación de mercado del 51,13% en 2024, respaldada por el rápido desarrollo de infraestructura, la expansión urbana y la alta demanda de materiales impermeabilizantes.

- El fuerte énfasis del país en las ciudades inteligentes y la construcción sostenible está impulsando la adopción de recubrimientos de poliuretano, acrílico y silicona. Además, la expansión de la fabricación local garantiza soluciones asequibles, convirtiendo a China en un centro líder en sistemas de techado de aplicación líquida.

Perspectivas del mercado de techos líquidos en India

Se espera que el mercado indio de techos líquidos se expanda a una significativa tasa de crecimiento anual compuesta (TCAC) del 10,87 % durante el período de pronóstico, impulsado por la urbanización acelerada, iniciativas gubernamentales como la Misión de Ciudades Inteligentes y el aumento de la construcción residencial. La creciente preferencia de los consumidores por membranas impermeabilizantes rentables y duraderas está impulsando la demanda. Además, el clima cálido y húmedo genera una gran demanda de recubrimientos duraderos y termorreflectantes, lo que impulsa el crecimiento en proyectos residenciales, comerciales y de infraestructura pública.

Análisis del mercado de techos líquidos en Japón

El mercado japonés de techos líquidos está cobrando impulso gracias al envejecimiento de la infraestructura del país, la alta adopción de tecnologías avanzadas y el énfasis en la construcción resiliente ante desastres. Las crecientes inversiones en la renovación de edificios antiguos y la adopción de membranas elastoméricas ecológicas están impulsando la demanda. Además, la creciente atención a los sistemas de techos sostenibles y energéticamente eficientes, respaldada por el compromiso de Japón con la reducción de emisiones de carbono, está impulsando el crecimiento del mercado.

Análisis del mercado australiano de techos líquidos

El mercado australiano de techos líquidos está experimentando un rápido crecimiento, impulsado por el auge de la construcción, el aumento de la inversión en infraestructura y la preferencia por soluciones sostenibles. La demanda de recubrimientos resistentes a los rayos UV y termorreflectivos es alta, especialmente debido a las condiciones climáticas extremas del país. Las actividades de renovación y el apoyo gubernamental a las iniciativas de construcción ecológica están impulsando la adopción de membranas líquidas para techos en los sectores comercial y residencial.

¿Cuáles son las principales empresas del mercado de techos líquidos?

La industria de techados líquidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- BASF SE (Alemania)

- Henkel Corporation (Alemania)

- Sika AG (Suiza)

- BMI Group Holdings UK Limited (Reino Unido)

- SOPREMA (Francia)

- SAINT-GOBAIN (Francia)

- Dow (EE.UU.)

- Johns Manville (Estados Unidos)

- MAPEI SpA (Italia)

- Akzo Nobel NV (Países Bajos)

- Compañía Henry (EE. UU.)

- KRATON CORPORATION (EE. UU.)

- Industrias Pidilite Ltd. (India)

- Garland Industries, Inc. (EE. UU.)

- GAF, Inc. (EE. UU.)

- HB Fuller Company (EE. UU.)

- STP Limited (India)

- RPM International Inc. (EE. UU.)

- SISTEMA KEMPER (Alemania)

- ALT Global, LLC (EE. UU.)

- Widopan Products GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de techos líquidos de Asia-Pacífico?

- En octubre de 2024, Mapei adquirió Wykamol, un fabricante local, para fortalecer su presencia en el mercado británico. A través de Mapei UK, la empresa busca ampliar su cartera de productos de impermeabilización y satisfacer mejor la demanda regional. Esta adquisición refleja el compromiso de Mapei de expandir su alcance geográfico y la diversidad de sus productos.

- En febrero de 2024, Mapei SpA adquirió Bitumat, empresa especialista en impermeabilización y productora de membranas líquidas en Arabia Saudí, para reforzar su posición en el mercado de Oriente Medio. Se espera que la amplia presencia de Bitumat ayude a Mapei a acceder a mercados clave. Esta adquisición subraya el enfoque estratégico de Mapei en el crecimiento internacional y la penetración en el mercado.

- En enero de 2023, Sika AG e INEOS Enterprises firmaron un acuerdo para que INEOS adquiriera el negocio de aditivos del Grupo MBCC en EE. UU., Canadá, Europa y el Reino Unido, junto con la totalidad de sus operaciones en Australia y Nueva Zelanda. Esta venta se requirió como parte de las medidas de cumplimiento normativo de Sika tras la adquisición del Grupo MBCC. Este paso demuestra la proactividad de Sika para mantener el cumplimiento normativo y optimizar su cartera.

- En diciembre de 2022, Sika AG inauguró una nueva planta de fabricación en Chongqing, China, dedicada a la producción de membranas líquidas y morteros. La fábrica está posicionada para fortalecer el papel de Sika en esta región de rápido crecimiento, que se está convirtiendo en un centro comercial clave. Esta expansión pone de manifiesto la visión a largo plazo de Sika para aprovechar las oportunidades de crecimiento en los mercados en proceso de urbanización.

- En octubre de 2021, STP Limited, India, obtuvo la certificación ISO 9001:2015 para su sistema de gestión de calidad, lo que confirma su conformidad con los estándares globales de excelencia. Esta certificación valida el enfoque constante de la empresa en la calidad y la satisfacción del cliente. Este hito refleja la dedicación de STP a mantener su credibilidad internacional y eficiencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.