Asia Pacific Lung Cancer Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

Segmentación del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico, por tipo de cáncer (cáncer de pulmón de células no pequeñas, cáncer de pulmón metastásico, tumores neuroendocrinos pulmonares, tumores mediastínicos, mesotelioma y tumores de la pared torácica), tipo de molécula (moléculas pequeñas y productos biológicos), clase de fármaco (agentes alquilantes, antimetabolitos, inhibidores del EGFR, inhibidores mitóticos, inhibidores de multiquinasas y otros), tipo de tratamiento (quimioterapia, radioterapia, terapia dirigida, inmunoterapia y otros), tipo de terapia (monoterapia y terapia combinada), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, en línea y otros): tendencias del sector y previsiones hasta 2032.

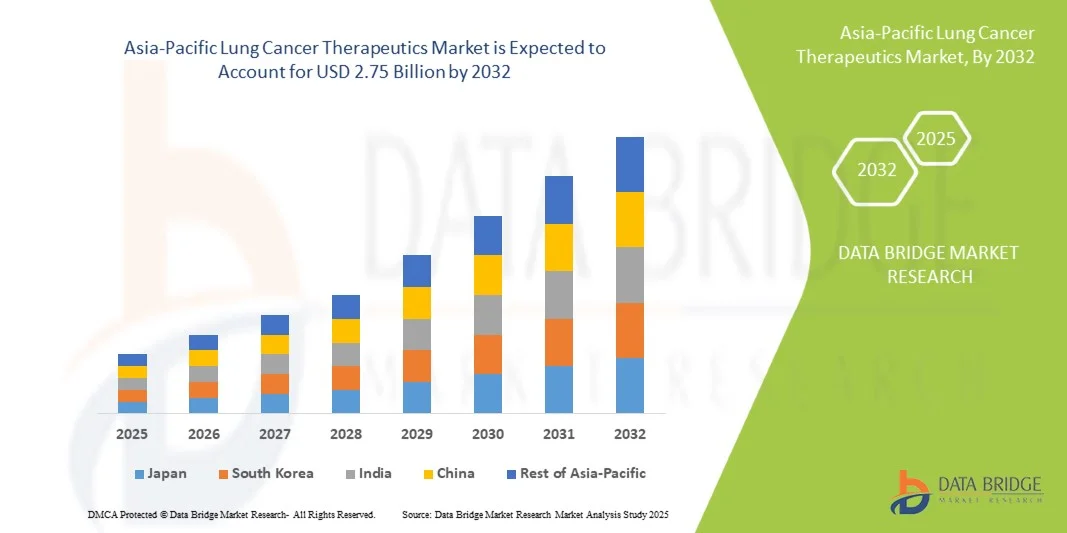

Tamaño del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

- El tamaño del mercado de tratamientos para el cáncer de pulmón en la región Asia-Pacífico se valoró en 1.470 millones de dólares en 2024 y se espera que alcance los 2.750 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia del cáncer de pulmón en la región, la expansión de terapias avanzadas, la mejora de la infraestructura sanitaria y una mayor accesibilidad en los mercados emergentes de Asia-Pacífico.

- Además, la mayor demanda de tratamientos personalizados para el cáncer de pulmón, el aumento de las iniciativas de cribado y detección precoz, y la creciente adopción de vías asistenciales integradas están consolidando la terapéutica del cáncer de pulmón como un segmento clave de la oncología. Estos factores convergentes están acelerando la adopción de nuevas terapias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

- Los tratamientos para el cáncer de pulmón, que incluyen terapias dirigidas, inmunoterapias y quimioterapia, son componentes cada vez más vitales de la atención oncológica moderna, tanto en hospitales como en consultas externas, debido a su mayor eficacia, sus enfoques de tratamiento personalizados y su integración con iniciativas de medicina de precisión.

- La creciente demanda de tratamientos para el cáncer de pulmón se debe principalmente al aumento de la incidencia de esta enfermedad en los países de Asia-Pacífico, a la mayor concienciación y a los programas de detección precoz, así como a la creciente adopción de terapias avanzadas como los fármacos dirigidos y los inmunooncológicos.

- China dominó el mercado de tratamientos contra el cáncer de pulmón en Asia-Pacífico con la mayor cuota de ingresos, un 48,1% en 2024, caracterizada por la alta prevalencia del cáncer de pulmón, un fuerte apoyo gubernamental a la infraestructura de atención oncológica y una sólida cartera de nuevos fármacos.

- Se prevé que India sea el país de mayor crecimiento en el mercado de tratamientos para el cáncer de pulmón en la región Asia-Pacífico durante el período de pronóstico, debido al aumento del gasto sanitario, la creciente disponibilidad de terapias avanzadas y la mayor concienciación de los pacientes.

- El segmento de terapias dirigidas dominó el mercado de tratamientos para el cáncer de pulmón en Asia-Pacífico con una cuota de mercado del 45,9 % en 2024, impulsado por su eficacia demostrada en el cáncer de pulmón de células no pequeñas (CPCNP), las opciones de tratamiento personalizadas basadas en biomarcadores genéticos y su rápida adopción en hospitales y centros oncológicos especializados.

Alcance del informe y segmentación del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

|

Atributos |

Información clave del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

“Medicina de precisión y terapias basadas en biomarcadores”

- Una tendencia significativa y en auge en el mercado de tratamientos para el cáncer de pulmón en Asia-Pacífico es la creciente adopción de la medicina de precisión, donde los tratamientos se personalizan en función de biomarcadores genéticos, lo que mejora la eficacia y minimiza los efectos adversos.

- Por ejemplo, en China, las terapias dirigidas como los inhibidores de EGFR y ALK permiten a los médicos seleccionar fármacos específicos para el perfil de mutaciones tumorales del paciente, lo que mejora las tasas de supervivencia y reduce la prescripción por ensayo y error.

- La integración de la medicina de precisión permite la monitorización continua de la respuesta del paciente y los ajustes adaptativos del tratamiento, mientras que las nuevas herramientas de diagnóstico, como las biopsias líquidas, proporcionan información en tiempo real sobre la evolución del tumor.

- La perfecta integración de las terapias basadas en biomarcadores con los sistemas oncológicos hospitalarios y las plataformas de salud digital permite a los médicos optimizar los planes de tratamiento y coordinar la atención de forma más eficaz.

- Esta tendencia hacia estrategias de tratamiento más personalizadas, basadas en datos y adaptativas está transformando fundamentalmente las expectativas de los pacientes en la atención del cáncer de pulmón, lo que ha impulsado a compañías farmacéuticas como AstraZeneca y Boehringer Ingelheim a centrarse en terapias guiadas por biomarcadores.

- La demanda de terapias de precisión y basadas en biomarcadores para el cáncer de pulmón está creciendo rápidamente tanto en el ámbito hospitalario como ambulatorio, a medida que los profesionales sanitarios priorizan cada vez más los resultados personalizados y la eficiencia del tratamiento.

Dinámica del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

Conductor

“Aumento de la incidencia del cáncer de pulmón y expansión de la infraestructura sanitaria”

- La creciente prevalencia del cáncer de pulmón en los países de Asia-Pacífico, junto con la expansión de la infraestructura sanitaria y el acceso a terapias avanzadas, es un factor clave para el crecimiento del mercado.

- Por ejemplo, en 2024, China puso en marcha varias iniciativas de detección precoz del cáncer de pulmón con apoyo gubernamental para aumentar el diagnóstico temprano y permitir un tratamiento oportuno con terapias dirigidas e inmuno-oncológicas.

- A medida que aumenta el conocimiento sobre los factores de riesgo del cáncer de pulmón y se expanden los programas de detección precoz, se diagnostican más pacientes en etapas tratables, lo que impulsa la demanda de tratamientos.

- Además, las inversiones en hospitales oncológicos, centros de diagnóstico y sistemas de reembolso están permitiendo un mayor acceso a tratamientos avanzados contra el cáncer de pulmón en países emergentes como India y Vietnam.

- La creciente integración de nuevas terapias con los protocolos de tratamiento existentes, junto con un mayor acceso de los pacientes a diagnósticos avanzados y vías de atención, está acelerando su adopción tanto en centros de salud urbanos como semiurbanos.

- La creciente colaboración entre las compañías farmacéuticas y las instituciones de investigación está acelerando el desarrollo y la adopción clínica de terapias de próxima generación contra el cáncer de pulmón en toda la región.

- El aumento de la financiación pública y privada para la investigación oncológica y los ensayos clínicos en países como Japón y Corea del Sur está fomentando la innovación y apoyando la introducción de nuevas opciones de tratamiento para el cáncer de pulmón.

Restricción/Desafío

“Altos costos de tratamiento y barreras regulatorias”

- El elevado coste de los tratamientos avanzados contra el cáncer de pulmón, incluidas las terapias dirigidas y las inmunoterapias, supone un importante obstáculo para una mayor penetración en el mercado de la región de Asia-Pacífico.

- Por ejemplo, el precio de los inhibidores del EGFR o de los inhibidores de puntos de control puede limitar el acceso de los pacientes en países de ingresos bajos y medios, lo que afecta a las tasas de adopción generales.

- Los estrictos procesos de aprobación regulatoria y las diversas políticas de reembolso de medicamentos específicas de cada país retrasan aún más la entrada al mercado de nuevas terapias, creando obstáculos para las compañías farmacéuticas.

- Si bien las iniciativas gubernamentales y los programas de asistencia al paciente están mejorando gradualmente la accesibilidad, la percepción de altos costos de tratamiento continúa obstaculizando su adopción, particularmente en poblaciones rurales y con seguro médico insuficiente.

- Abordar estos desafíos mediante estrategias de precios, una mayor cobertura de seguros, aprobaciones regulatorias más rápidas y programas de apoyo al paciente será vital para el crecimiento sostenido del mercado en el sector de la terapéutica del cáncer de pulmón de Asia-Pacífico.

- La escasez de personal sanitario y la falta de oncólogos especializados en algunos países limitan la administración y el seguimiento de las terapias avanzadas contra el cáncer de pulmón, lo que ralentiza la expansión del mercado.

- La variabilidad en la infraestructura de diagnóstico y el acceso a las pruebas de biomarcadores en los países de Asia-Pacífico plantea desafíos para la implementación de regímenes de tratamiento personalizados, lo que afecta la adopción general de terapias de precisión.

Alcance del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

El mercado está segmentado en función del tipo de cáncer, el tipo de molécula, la clase de fármaco, el tipo de tratamiento, el tipo de terapia, el usuario final y el canal de distribución.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado se segmenta en cáncer de pulmón de células no pequeñas (CPCNP), cáncer de pulmón metastásico, tumores neuroendocrinos pulmonares, tumores mediastínicos, mesotelioma y tumores de la pared torácica. El segmento de CPCNP dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su alta prevalencia en países de Asia-Pacífico como China, Japón e India. El CPCNP representa aproximadamente el 85 % de los casos de cáncer de pulmón, lo que genera una demanda sustancial de terapias dirigidas e inmunoterapias. Los hospitales y las clínicas especializadas están adoptando cada vez más regímenes de tratamiento avanzados para el CPCNP, incluidos los inhibidores del EGFR y las terapias combinadas, lo que impulsa los ingresos generales del mercado. Este segmento se beneficia de una sólida investigación clínica en curso, la aprobación de nuevos fármacos dirigidos y una mayor concienciación sobre los programas de diagnóstico precoz. Las terapias centradas en el CPCNP también cuentan con una sólida cobertura de reembolso en países clave, lo que refuerza aún más su dominio del mercado.

Se prevé que el segmento de cáncer de pulmón metastásico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente incidencia de diagnósticos en etapas avanzadas y la mayor disponibilidad de terapias avanzadas. Las terapias dirigidas, la inmunoterapia y los tratamientos combinados se utilizan cada vez más para tratar los casos metastásicos, mejorando la supervivencia y la calidad de vida de los pacientes. La expansión de los centros oncológicos en países emergentes y las iniciativas gubernamentales de detección precoz respaldan la adopción de terapias avanzadas para pacientes con metástasis. La creciente concienciación de los médicos y la preferencia de los pacientes por las opciones de tratamiento avanzadas contribuyen aún más a su rápida adopción. Se espera que el aumento de la actividad de ensayos clínicos y la disponibilidad de nuevos fármacos para el cáncer de pulmón metastásico mantengan esta tendencia de crecimiento.

- Por tipo de molécula

Según el tipo de molécula, el mercado se divide en moléculas pequeñas y productos biológicos. El segmento de moléculas pequeñas dominó el mercado en 2024 debido al uso extensivo de inhibidores de la tirosina quinasa (ITK), como los inhibidores del EGFR, que se administran por vía oral y son ampliamente accesibles. Las moléculas pequeñas proporcionan una terapia dirigida eficaz para mutaciones genéticas específicas y se prescriben comúnmente en casos de cáncer de pulmón de células no pequeñas (CPCNP) y metastásico. Estos fármacos se benefician de procesos de fabricación establecidos, una amplia validación clínica y costos relativamente más bajos en comparación con los productos biológicos, lo que fomenta su adopción en hospitales y clínicas especializadas. La sólida cartera de nuevos fármacos de moléculas pequeñas en desarrollo respalda aún más su dominio del mercado. Los pacientes y los médicos suelen preferir las moléculas pequeñas por su facilidad de administración y su farmacocinética predecible. Además, los programas de reembolso gubernamentales y de seguros apoyan un acceso más amplio, lo que refuerza la posición de liderazgo de este segmento.

Se prevé que el segmento de productos biológicos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el creciente uso de anticuerpos monoclonales y agentes inmuno-oncológicos. Los productos biológicos, como los inhibidores de PD-1/PD-L1, se integran cada vez más en terapias combinadas para mejorar la eficacia en pacientes con cáncer de pulmón no microcítico (CPNM) y cáncer de pulmón metastásico. La creciente disponibilidad en China, Japón y Corea del Sur, junto con una mayor concienciación de los pacientes sobre la inmunoterapia, está impulsando su adopción. La investigación en curso y las nuevas aprobaciones de productos biológicos amplían las opciones de tratamiento, atrayendo a más hospitales y clínicas a adoptar estas terapias. El segmento también se beneficia de las alianzas estratégicas entre compañías farmacéuticas y proveedores de atención médica para aumentar la accesibilidad.

- Por clase de fármaco

Según su clase farmacológica, el mercado se segmenta en agentes alquilantes, antimetabolitos, inhibidores del EGFR, inhibidores mitóticos, inhibidores de múltiples quinasas y otros. El segmento de inhibidores del EGFR dominó en 2024 debido a la alta prevalencia de mutaciones del EGFR en poblaciones asiáticas, particularmente en China y Japón. Los inhibidores del EGFR, como gefitinib, erlotinib y osimertinib, se prescriben ampliamente para pacientes con CPNM, ya que ofrecen una acción dirigida con mejores tasas de supervivencia. El dominio del mercado se ve reforzado por los ensayos clínicos en curso, la creciente adopción por parte de los médicos y el apoyo de los sistemas de reembolso. Los inhibidores del EGFR también se combinan frecuentemente con otras terapias para mejorar los resultados de los pacientes, lo que impulsa aún más su cuota de mercado. La disponibilidad de inhibidores del EGFR orales facilita el tratamiento a los pacientes y fomenta la adherencia a la terapia. Los rápidos avances en los inhibidores del EGFR de última generación respaldan aún más el crecimiento del mercado.

Se prevé que el segmento de inhibidores multiquinasa experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por su acción multitarget contra diversas vías oncogénicas. Estos fármacos se utilizan cada vez más en regímenes combinados para tratar cánceres de pulmón avanzados o refractarios. La investigación clínica, el creciente número de aprobaciones regulatorias y su mayor adopción en hospitales de tercer nivel y clínicas especializadas son factores clave para este crecimiento. El segmento se beneficia de una mayor concienciación entre los oncólogos sobre las ventajas de la terapia multitarget. La mayor eficacia y la menor resistencia en los regímenes combinados fomentan aún más su adopción. Los mercados emergentes de India y el Sudeste Asiático presentan nuevas oportunidades para este segmento.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en quimioterapia, radioterapia, terapia dirigida, inmunoterapia y otros. El segmento de terapia dirigida dominó el mercado en 2024 con una cuota de mercado del 45,9 % debido a su enfoque personalizado y su alta eficacia en el cáncer de pulmón de células no pequeñas (CPCNP). Las terapias dirigidas se prefieren cada vez más a la quimioterapia tradicional para poblaciones específicas de pacientes con mutaciones genéticas. La sólida evidencia clínica, la creciente concienciación de los médicos y la preferencia cada vez mayor de los pacientes por tratamientos menos tóxicos respaldan este dominio. La adopción temprana en hospitales y clínicas especializadas de China, Japón e India contribuye significativamente a los ingresos. La terapia dirigida también permite la combinación con inmunoterapias para mejorar las tasas de supervivencia en el cáncer de pulmón avanzado. Este segmento cuenta con el respaldo de las políticas de reembolso en mercados clave, lo que mejora su accesibilidad y adopción.

Se prevé que el segmento de inmunoterapia experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente integración de los inhibidores de puntos de control en los protocolos de tratamiento. La ampliación de las aprobaciones de inhibidores de PD-1/PD-L1 y terapias combinadas está mejorando los resultados para los pacientes con cáncer de pulmón en estadio avanzado. Las campañas de concienciación, un mayor acceso a los productos biológicos y su creciente adopción en los principales hospitales de Asia-Pacífico están impulsando este crecimiento. Los rápidos avances tecnológicos en inmuno-oncología están mejorando los resultados para los pacientes y ampliando su aplicabilidad. La sólida actividad en el desarrollo de nuevos fármacos y las colaboraciones entre empresas farmacéuticas y hospitales respaldan su adopción. La creciente preferencia de los pacientes por terapias menos invasivas acelera aún más el crecimiento del mercado.

- Por tipo de terapia

Según el tipo de terapia, el mercado se divide en monoterapia y terapia combinada. El segmento de monoterapia dominó en 2024 debido a la amplia adopción de monoterapias como los inhibidores del EGFR y la quimioterapia estándar. Los regímenes de monoterapia son más sencillos de administrar, cuentan con pautas de dosificación establecidas y son rentables tanto para uso hospitalario como ambulatorio. La familiaridad clínica y los sólidos sistemas de reembolso en China, Japón e India refuerzan aún más la cuota de mercado. Los hospitales suelen priorizar la monoterapia para pacientes en estadios iniciales. La adopción de la monoterapia se mantiene fuerte debido a la facilidad para monitorizar los efectos adversos. Las guías de tratamiento bien establecidas respaldan aún más su continuo dominio.

Se prevé que el segmento de terapia combinada experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por la mayor eficacia que se obtiene al combinar terapias dirigidas con inmunoterapia o quimioterapia. La adopción de la terapia combinada está aumentando en hospitales de tercer nivel y centros oncológicos para el tratamiento de cánceres de pulmón avanzados y refractarios. La creciente evidencia clínica que respalda los efectos sinérgicos y los mejores resultados para los pacientes acelera su adopción. Este segmento se beneficia del aumento en la aprobación de regímenes combinados. La mayor concienciación entre los oncólogos sobre los beneficios de la terapia con múltiples fármacos impulsa aún más el crecimiento. La integración con enfoques de medicina de precisión mejora la eficacia de los tratamientos personalizados.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó en 2024 debido a la alta concentración de oncólogos, la disponibilidad de diagnósticos avanzados y la infraestructura para terapias complejas. Los hospitales siguen siendo el centro de atención preferido para el tratamiento del cáncer de pulmón avanzado, ofreciendo quimioterapia, terapia dirigida e inmunoterapia bajo supervisión experta. La adopción de estos tratamientos también se ve impulsada por los programas de reembolso gubernamentales y los programas de adquisición hospitalaria en los principales países de Asia-Pacífico. Los hospitales brindan atención integral al paciente y seguimiento de regímenes complejos. Su capacidad para realizar ensayos clínicos refuerza aún más su dominio del mercado. Las redes hospitalarias consolidadas facilitan la adopción eficiente de terapias avanzadas.

Se prevé que el segmento de clínicas especializadas experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de los servicios oncológicos ambulatorios y el auge de los centros oncológicos especializados en zonas urbanas. Estas clínicas ofrecen un acceso cómodo a terapias dirigidas y combinadas para pacientes que buscan atención personalizada fuera de los grandes hospitales. La creciente adopción de plataformas de telemedicina facilita el seguimiento del tratamiento. Las clínicas especializadas también se centran en la atención centrada en el paciente, lo que mejora la adherencia al tratamiento. El aumento de las inversiones en infraestructura oncológica contribuye a este crecimiento. Este segmento es cada vez más popular entre los pacientes jóvenes que viven en zonas urbanas por su comodidad y accesibilidad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, venta en línea y otros. El segmento de farmacia hospitalaria dominó en 2024 debido al suministro directo de medicamentos para tratamientos hospitalarios y ambulatorios. Los hospitales garantizan el manejo, la dosificación y el seguimiento adecuados de las terapias avanzadas, lo que convierte a este canal en el preferido para medicamentos de alto costo, como los biológicos y las inmunoterapias. La estrecha coordinación con los médicos y las cadenas de suministro hospitalarias refuerza su posición dominante. Las farmacias hospitalarias también ofrecen educación al paciente sobre la administración de la terapia. Las cadenas de suministro integradas garantizan la disponibilidad oportuna de los medicamentos y reducen el desperdicio. Las farmacias hospitalarias siguen siendo la principal opción para pacientes de alto riesgo o en etapas avanzadas de la enfermedad.

Se prevé que el segmento en línea experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por las plataformas de salud digital, las farmacias electrónicas y los servicios de telemedicina que facilitan la entrega a domicilio de terapias orales dirigidas. Este crecimiento se ve respaldado por la preferencia de los pacientes por la comodidad, la creciente penetración de los teléfonos inteligentes y las aprobaciones regulatorias para la dispensación de medicamentos en línea en algunos países de Asia-Pacífico. Los canales en línea mejoran la accesibilidad en regiones remotas y permiten a los pacientes cumplir con sus esquemas de tratamiento. La integración de la telemedicina proporciona orientación en tiempo real sobre la administración de medicamentos. La creciente confianza en las plataformas de comercio electrónico y la mejora de la infraestructura logística aceleran aún más este crecimiento.

Análisis regional del mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

- China dominó el mercado de tratamientos contra el cáncer de pulmón en Asia-Pacífico con la mayor cuota de ingresos, un 48,1% en 2024, caracterizada por la alta prevalencia del cáncer de pulmón, un fuerte apoyo gubernamental a la infraestructura de atención oncológica y una sólida cartera de nuevos fármacos.

- Los pacientes y los profesionales sanitarios de la región dan cada vez más prioridad a los tratamientos personalizados, incluidos los inhibidores del EGFR, los inhibidores del ALK y las terapias combinadas, que se utilizan ampliamente en los principales hospitales y centros oncológicos especializados.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, el aumento de las iniciativas de investigación clínica y la alta concienciación de los pacientes sobre la detección precoz y la medicina de precisión, lo que consolida la terapéutica del cáncer de pulmón como un segmento clave de la oncología en China.

Perspectivas del mercado de terapias contra el cáncer de pulmón en China y la región Asia-Pacífico

El mercado de terapias para el cáncer de pulmón en la región Asia-Pacífico, China, acaparó la mayor cuota de ingresos (48,1%) en 2024, impulsado por la alta prevalencia del cáncer de pulmón y la sólida adopción de terapias dirigidas y tratamientos inmuno-oncológicos. Pacientes y profesionales sanitarios priorizan cada vez más la medicina de precisión, incluidos los inhibidores de EGFR y ALK, para el manejo eficaz del cáncer de pulmón no microcítico (CPNM) y el cáncer de pulmón metastásico. Los programas de detección precoz con apoyo gubernamental, la creciente concienciación sobre el diagnóstico temprano y una sólida infraestructura sanitaria impulsan su adopción generalizada en hospitales y centros oncológicos especializados. Además, los ensayos clínicos en curso, las aprobaciones de fármacos y la creciente demanda de terapias personalizadas por parte de los pacientes contribuyen significativamente a la expansión del mercado. La integración de diagnósticos avanzados y regímenes de tratamiento en los principales hospitales consolida aún más el liderazgo de China en el mercado regional.

Perspectivas del mercado de terapias contra el cáncer de pulmón en Japón y la región Asia-Pacífico

El mercado de tratamientos para el cáncer de pulmón en Japón y la región Asia-Pacífico experimenta un crecimiento sostenido debido a la rápida urbanización, la alta incidencia de cáncer de pulmón y la creciente concienciación sobre la medicina de precisión. Los profesionales sanitarios japoneses están adoptando terapias avanzadas, incluidas las terapias dirigidas y las inmunoterapias, integradas con diagnósticos moleculares para elaborar planes de tratamiento personalizados. La infraestructura sanitaria tecnológicamente avanzada del país facilita la implementación de nuevos regímenes farmacológicos tanto en hospitales como en consultas externas. Además, el envejecimiento de la población impulsa la demanda de tratamientos para el cáncer de pulmón más seguros, eficaces y fáciles de administrar. Las colaboraciones en I+D entre empresas farmacéuticas y hospitales fomentan aún más la adopción de estos tratamientos. Las iniciativas gubernamentales que promueven la detección precoz del cáncer y la cobertura de seguros para terapias avanzadas también contribuyen al crecimiento del mercado.

Perspectivas del mercado de terapias contra el cáncer de pulmón en India y Asia-Pacífico

El mercado de tratamientos para el cáncer de pulmón en la región Asia-Pacífico, en India, representó una parte significativa de los ingresos en 2024, impulsado por el aumento de la incidencia de cáncer de pulmón, la rápida urbanización y la mayor accesibilidad a la atención médica. Los hospitales y las clínicas oncológicas especializadas están adoptando cada vez más terapias dirigidas y combinadas para el tratamiento del cáncer de pulmón no microcítico (CPNM) y el cáncer de pulmón metastásico. El impulso gubernamental hacia los programas de detección temprana del cáncer y las iniciativas de salud digital favorece su adopción generalizada. Además, la creciente concienciación entre pacientes y cuidadores sobre la medicina de precisión y la inmunoterapia está impulsando la demanda. La disponibilidad de medicamentos genéricos asequibles y el aumento de la capacidad de producción farmacéutica nacional mejoran aún más la accesibilidad. La expansión de los centros oncológicos en zonas urbanas y semiurbanas fortalece la posición de India en el mercado de Asia-Pacífico.

Perspectivas del mercado de terapias contra el cáncer de pulmón en Corea del Sur y la región Asia-Pacífico

El mercado de tratamientos para el cáncer de pulmón en Corea del Sur, región Asia-Pacífico, está experimentando un fuerte crecimiento debido a la alta incidencia de cáncer de pulmón y a su avanzada infraestructura sanitaria. Los hospitales y clínicas especializadas están adoptando rápidamente terapias dirigidas, inmunoterapias y tratamientos combinados para el cáncer de pulmón no microcítico (CPNM) y el cáncer de pulmón metastásico. El enfoque del país en la medicina de precisión y las estrategias de tratamiento basadas en biomarcadores permite una atención altamente personalizada. El sólido apoyo gubernamental a la investigación oncológica, los programas de detección precoz y la cobertura de seguro para medicamentos avanzados impulsan aún más su adopción. Corea del Sur también se beneficia de la activa colaboración en I+D farmacéutica y de la disponibilidad de terapias innovadoras. La creciente concienciación de los pacientes sobre las opciones de tratamiento y su preferencia por las terapias avanzadas contribuyen a la expansión sostenida del mercado.

Cuota de mercado de terapias contra el cáncer de pulmón en Asia-Pacífico

La industria de tratamientos contra el cáncer de pulmón en la región Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AstraZeneca (Reino Unido)

- F. Hoffmann La Roche Ltd (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Compañía Bristol Myers Squibb (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Johnson & Johnson (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- Compañía Farmacéutica Takeda Limited (Japón)

- Amgen Inc. (EE. UU.)

- Sanofi (Francia)

- Astellas Pharma Inc. (Japón)

- Sun Pharmaceutical Industries Ltd (India)

- GSK plc (Reino Unido)

- AbbVie Inc. (EE. UU.)

- Compañía Daiichi Sankyo, Limitada (Japón)

- Eli Lilly and Company (EE. UU.)

- Bayer AG (Alemania)

- Exelixis, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado de tratamientos para el cáncer de pulmón en la región Asia-Pacífico?

- En mayo de 2024, Zai Lab anunció la aprobación de la solicitud de autorización de comercialización (NDA) por parte de la NMPA china para Repotrectinib (Augtyro) para pacientes adultos con CPNM localmente avanzado o metastásico, lo que subraya la expansión de los agentes dirigidos a ROS1/ALK en China.

- En marzo de 2024, la NMPA de China aceptó una solicitud complementaria de nuevo fármaco (sNDA) para Savolitinib (Orpathys) con el fin de ampliar su indicación a pacientes con CPNM localmente avanzado/metastásico, sin tratamiento previo o previamente tratados, que presentan alteraciones por omisión del exón 14 del gen MET. Esto señala el crecimiento del desarrollo de terapias dirigidas a MET en la región de Asia-Pacífico.

- En noviembre de 2023, la NMPA otorgó la aprobación de comercialización condicional en China a vebreltinib (APL-101; PBL-1001) para pacientes con CPNM que presentan mutaciones de omisión del exón 14 del gen MET, lo que representa la entrada de otra terapia dirigida a MET al ecosistema terapéutico del cáncer de pulmón en China.

- En marzo de 2023, el Gumarontinib (SCC244) recibió la aprobación condicional de la Administración Nacional de Productos Médicos de China (NMPA) para el tratamiento de pacientes adultos con cáncer de pulmón de células no pequeñas (CPCNP) localmente avanzado o metastásico que presentan mutaciones de omisión del exón 14 del gen MET.

- En diciembre de 2022, el Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW) aprobó la combinación de durvalumab (Imfinzi) con tremelimumab (Imjudo) y quimioterapia para el tratamiento del cáncer de pulmón no microcítico (CPNM) irresecable, avanzado o recurrente, ampliando así las combinaciones de inmunoterapia disponibles en el mercado japonés de cáncer de pulmón.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.