Asia Pacific Mammography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

106.32 Million

USD

151.20 Million

2024

2032

USD

106.32 Million

USD

151.20 Million

2024

2032

| 2025 –2032 | |

| USD 106.32 Million | |

| USD 151.20 Million | |

| % | |

|

Segmentación del mercado de dispositivos de mamografía en Asia-Pacífico: por producto (pantalla de película, digital, analógico, 3D), por tecnología (tomosíntesis mamaria, CAD, digital) y por uso final (hospitales, clínicas especializadas, centros de diagnóstico): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de dispositivos de mamografía

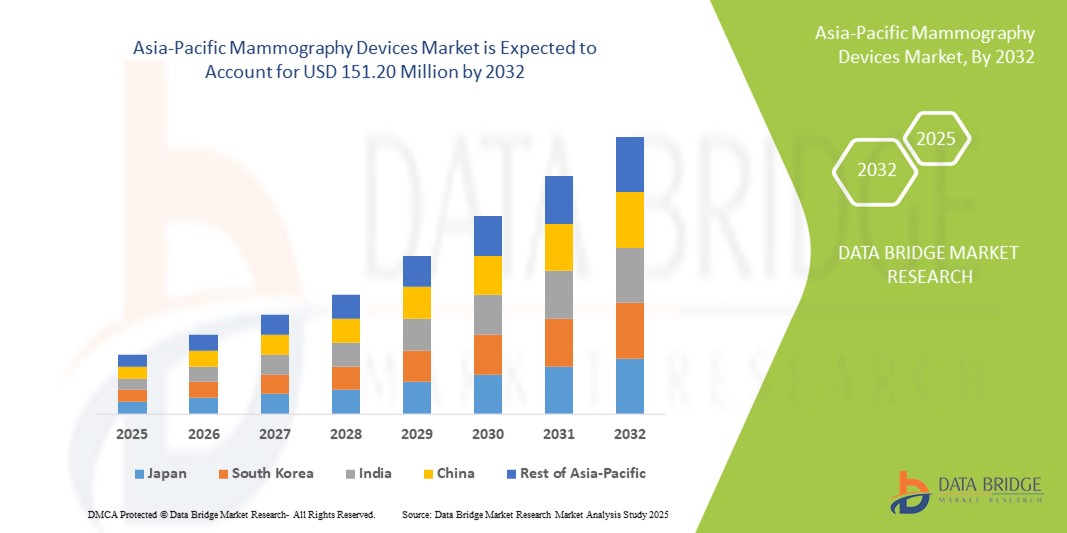

- El mercado de tratamiento de dispositivos de mamografía de Asia-Pacífico se valoró en USD 106,32 millones en 2024 y se espera que alcance los USD 151,20 millones para 2032, con una CAGR del 4,5%, durante el período de pronóstico.

- La creciente incidencia del cáncer de mama y la creciente importancia de la detección temprana impulsan la demanda del mercado de dispositivos de mamografía en Asia-Pacífico. Además, la creciente concienciación sobre la detección sistemática de cáncer de mama, sumada a los avances tecnológicos en sistemas de mamografía digital y 3D, impulsa aún más el crecimiento del mercado.

Análisis del mercado de dispositivos de mamografía

- Los dispositivos de mamografía son sistemas de imagen especializados que se utilizan para la detección temprana y el diagnóstico del cáncer de mama mediante rayos X de baja dosis. Estos dispositivos desempeñan un papel fundamental en la identificación de crecimientos y cambios anormales en el tejido mamario, lo que facilita una intervención médica oportuna. Las tecnologías mamográficas avanzadas, como la mamografía digital y la tomosíntesis 3D, mejoran la precisión de la imagen, reducen los falsos positivos y contribuyen a mejorar los resultados de las pacientes y las tasas de supervivencia.

- China emerge como un país líder en el mercado de dispositivos de mamografía de Asia y el Pacífico, respaldado por una infraestructura de atención médica bien establecida, una gran conciencia sobre la detección del cáncer de mama y políticas de reembolso favorables para los procedimientos de diagnóstico por imágenes.

- Las inversiones continuas en tecnologías de imágenes innovadoras, incluidos diagnósticos mejorados con inteligencia artificial y unidades de mamografía portátiles, junto con una creciente población geriátrica y mayores iniciativas de salud pública, continúan impulsando el crecimiento y el avance tecnológico en el mercado de dispositivos de mamografía de la región.

- Se espera que el segmento de pantallas cinematográficas domine el mercado con una participación de mercado del 53,22% debido al aumento de la población geriátrica y al aumento de las iniciativas de salud pública.

Alcance del informe y segmentación del mercado de dispositivos de mamografía

|

Atributos |

Mercado de dispositivos de mamografía: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Mammography Devices Market Trends

“Integration of Artificial Intelligence and Machine Learning in Breast Imaging”

- A prominent trend in the Asia-Pacific Mammography Devices Market is the growing integration of artificial intelligence (AI) and machine learning (ML) algorithms into mammography systems to enhance diagnostic accuracy and efficiency.

- AI-powered tools are being used to assist radiologists in detecting subtle abnormalities, prioritizing cases, reducing reading time, and minimizing false positives and negatives.

- For instance, AI-based computer-aided detection (CAD) systems can highlight suspicious areas on mammograms, helping clinicians focus on high-risk findings and improve early cancer detection rates.

- These technologies also support workflow optimization by automating image sorting, reporting, and data management, which is particularly valuable in high-volume screening environments.

- The increased adoption of AI in breast imaging is also fostering the development of personalized screening protocols based on individual risk profiles, further aligning with precision medicine approaches.

- This digital transformation is expected to revolutionize breast cancer diagnostics, reduce radiologist workload, and drive long-term growth and competitiveness in the Asia-Pacific Mammography Devices Market.

Mammography Devices Market Dynamics

Driver

“Rising Prevalence of Breast Cancer and Demand for Early Detection”

- As the Asia-Pacific population ages and risk factors such as obesity, hormonal imbalance, alcohol consumption, and family history become more common, the incidence of breast cancer is increasing significantly. Breast cancer remains one of the leading causes of cancer-related deaths among women, underscoring the urgent need for effective, early diagnostic tools like mammography devices.

- Los dispositivos de mamografía, en particular la tomosíntesis mamaria digital (mamografía 3D), ofrecen una solución no invasiva para la detección temprana, permitiendo a los médicos identificar tumores en una etapa más temprana y con mayor facilidad de tratamiento. Estas tecnologías se prefieren a los métodos convencionales debido a su mayor precisión, la reducción de falsos positivos y la mayor comodidad para la paciente.

Por ejemplo,

- Según los CDC (2024), la mamografía de detección de rutina ha contribuido a una reducción del 40% en la mortalidad por cáncer de mama entre mujeres de 40 a 74 años.

- La creciente incidencia del cáncer de mama impulsa la demanda de sistemas de imagenología accesibles y fiables. Simultáneamente, la mayor concienciación mediante campañas de salud pública y la mejora de las tasas de derivación médica están acelerando su adopción.

- A medida que los resultados clínicos mejoran gracias a los avances en la resolución de imágenes, el diagnóstico basado en software y las unidades portátiles de cribado, los profesionales sanitarios recomiendan cada vez más la mamografía como método diagnóstico de primera línea. Esta sinergia de necesidad clínica, conocimiento y tecnología está impulsando un sólido entorno de crecimiento para el mercado de dispositivos de mamografía en Asia-Pacífico.

Oportunidad

Avances tecnológicos en imágenes digitales y diagnósticos basados en IA

- Las innovaciones significativas en los sistemas de mamografía, como la tomosíntesis 3D, la mamografía espectral con contraste (CESM) y el software de detección asistida por computadora (CAD) con IA integrada, están transformando el panorama del diagnóstico del cáncer de mama. Estos avances ofrecen mayor claridad de imagen, una mejor detección de lesiones y una menor necesidad de biopsias, lo que mejora los resultados clínicos y la confianza de las pacientes.

- Las tecnologías de vanguardia, como las unidades portátiles de mamografía y las plataformas de imágenes conectadas a la nube, están ampliando el acceso a la detección precoz de cáncer de mama, especialmente en zonas remotas y desatendidas. Estas mejoras se alinean con la transición del sistema de salud de Asia-Pacífico hacia la atención preventiva y la intervención temprana.

Por ejemplo,

- Empresas como Hologic, GE Healthcare y Siemens Healthineers han introducido plataformas de mamografía impulsadas por IA que ayudan a los radiólogos con análisis en tiempo real, estratificación de riesgos y optimización del flujo de trabajo.

- A principios de 2024, estudios revisados por pares en Radiology y JAMA Oncology destacaron que los sistemas de mamografía asistida por IA demostraron hasta un 10 % más de sensibilidad en la detección de cánceres en etapa temprana en comparación con las lecturas tradicionales.

- Estos avances tecnológicos satisfacen la creciente demanda de diagnósticos de precisión y atención centrada en el paciente tanto en entornos urbanos como rurales.

- Las empresas que invierten en imágenes inteligentes, servicios de diagnóstico móviles y algoritmos de detección adaptables al riesgo están bien posicionadas para capitalizar el impulso de Asia y el Pacífico hacia soluciones de salud mamaria escalables, accesibles y de alta calidad, lo que hace del mercado de dispositivos de mamografía un sector de alto valor para la inversión estratégica y la innovación.

Restricción/Desafío

“Altos costos de los equipos y disparidades en el acceso a las pruebas de detección”

- El alto costo de adquirir y mantener equipos avanzados de mamografía, especialmente los sistemas de tomosíntesis 3D y las plataformas basadas en IA, representa una barrera significativa para su adopción generalizada, sobre todo en hospitales comunitarios y clínicas rurales con presupuestos limitados. Incluso en las regiones más ricas, persisten las disparidades en la cobertura de seguros y el acceso a la atención médica, lo que genera desigualdades en la participación en las pruebas de detección.

- Si bien la mamografía digital mejora la precisión del diagnóstico, los costos asociados de instalación, capacitación de técnicos y actualizaciones constantes del sistema a menudo disuaden a los consultorios más pequeños de realizar la transición desde los sistemas analógicos.

- Además, las imágenes de seguimiento, las biopsias diagnósticas y las consultas con especialistas pueden agravar la carga financiera de los pacientes, especialmente de aquellos sin cobertura de seguro médico integral. Esto a menudo conlleva un retraso en el diagnóstico y un empeoramiento de los resultados.

Por ejemplo,

- En enero de 2024, The Lancet Regional Health destacó que las mujeres en las zonas rurales de Asia y el Pacífico tienen entre un 25 % y un 40 % menos de probabilidades de recibir mamografías regulares en comparación con sus contrapartes urbanas debido a la escasez de equipos y las limitaciones de viaje.

- Los principales fabricantes reconocen que las disparidades de precios, los requisitos de mantenimiento y las políticas de reembolso inconsistentes están limitando la penetración del mercado en ciertas regiones.

- Para superar estas barreras, iniciativas como servicios ampliados de teleammografía, asociaciones público-privadas, unidades móviles de detección y reformas más amplias del sistema de seguros serán vitales para garantizar un acceso equitativo y un crecimiento sostenido en el mercado de dispositivos de mamografía en Asia y el Pacífico.

Alcance del mercado de dispositivos de mamografía

El mercado está segmentado por producto, tecnología y usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por tecnología |

|

|

Por los usuarios finales |

|

Se proyecta que en 2025, el segmento de tomosíntesis mamaria dominará el mercado con la mayor participación en el segmento de tecnología.

Se prevé que el segmento de tomosíntesis mamaria domine el mercado de dispositivos de mamografía en Asia-Pacífico en 2025, con la mayor cuota de mercado, aproximadamente el 68,7 %. Este liderazgo se debe principalmente a su capacidad superior para la detección del cáncer y a su creciente adopción en los programas de cribado rutinario del cáncer de mama.

En 2025, se espera que las pantallas de cine representen la mayor participación durante el período de pronóstico en el segmento de productos.

Se proyecta que en 2025, Film Screen domine el mercado de dispositivos de mamografía en Asia-Pacífico, con la mayor cuota de mercado, aproximadamente el 64,9 %. Este predominio se debe a la amplia disponibilidad de sistemas convencionales y a su rentabilidad en entornos sanitarios rurales o con recursos limitados.

Análisis regional del mercado de dispositivos de mamografía

China es el país dominante en el mercado de dispositivos de mamografía en Asia-Pacífico.

- The China leads the Asia-Pacific Mammography Devices Market, driven by its highly advanced healthcare infrastructure, high screening volumes, and widespread availability of state-of-the-art mammography technologies such as digital breast tomosynthesis and AI-assisted imaging.

- The China holds the largest market share due to a rising incidence of breast cancer, a growing aging female population, and strong public health emphasis on early detection through regular mammography screenings.

- Favorable reimbursement frameworks, extensive insurance coverage, and strong federal support for cancer awareness and screening programs contribute significantly to market dominance.

- Additionally, the presence of major industry players such as Hologic, GE Healthcare, and Siemens Healthineers, coupled with continuous R&D investments, product innovations, and clinical collaborations, accelerates adoption of next-generation mammography systems across the country.

“China is Projected to Register the Highest Growth Rate”

- The China. is anticipated to experience the fastest growth in the Mammography Devices Market, driven by increasing breast cancer awareness, expanding access to preventive healthcare, and rapid adoption of advanced imaging modalities.

- The market is benefiting from large-scale public screening campaigns, demographic shifts such as delayed childbirth and increased life expectancy, and growing patient demand for non-invasive, accurate diagnostic options.

- Robust government initiatives—such as the CDC’s National Breast and Cervical Cancer Early Detection Program (NBCCEDP)—are further boosting screening rates among underserved populations.

- Moreover, rising integration of AI in diagnostic workflows, along with mobile screening units in rural and remote areas, is expected to enhance early detection and fuel continued market expansion in the China.

Mammography Devices Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Hologic, Inc. (United States)

- GE HealthCare Technologies Inc. (United States)

- Siemens Healthineers AG (Germany)

- FUJIFILM Holdings Corporation (Japan)

- Koninklijke Philips N.V. (Netherlands)

- Canon Medical Systems Corporation (Japan)

- Planmed Oy (Finland)

- Metaltronica S.p.A. (Italy)

- IMS Giotto S.p.A. (Italy)

- Analogic Corporation (United States)

- Shimadzu Corporation (Japan)

- Allengers Medical Systems Limited (India)

Latest Developments in Asia-Pacific Mammography Devices Market

- In May 2023, TGH Imaging enhanced patient access to breast cancer screening by introducing Genius 3D Mammography exams from Hologic at 18 locations across Pasco, Hillsborough, Pinellas, and Palm Beach counties. Also known as tomosynthesis, 3D mammography generates a three-dimensional image of the breast, improving the detection of breast cancer.

- In June 2023, Amrita Hospital implemented a new contrast-enhanced mammogram system that detects breast cancer before it becomes visible on standard mammograms. This system features auto-stabilization, improving usability, reducing examination time, and enhancing patient comfort. Its contrast-enhanced 3D imaging capabilities provide high-resolution images that can identify even the smallest abnormalities.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.