Asia Pacific Medical Device Warehouse And Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.18 Billion

USD

11.99 Billion

2024

2032

USD

8.18 Billion

USD

11.99 Billion

2024

2032

| 2025 –2032 | |

| USD 8.18 Billion | |

| USD 11.99 Billion | |

| % | |

|

Segmentación del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico, por oferta (servicios, hardware y software), temperatura (ambiente, refrigerado, congelado y otros), modo de transporte (transporte marítimo, aéreo y terrestre), aplicación (dispositivos de diagnóstico, terapéuticos, de monitorización, quirúrgicos y otros), uso final (hospitales y clínicas, empresas de dispositivos médicos, instituciones académicas y de investigación, laboratorios de referencia y diagnóstico, empresas de servicios médicos de emergencia y otros), canal de distribución (logística convencional y de terceros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

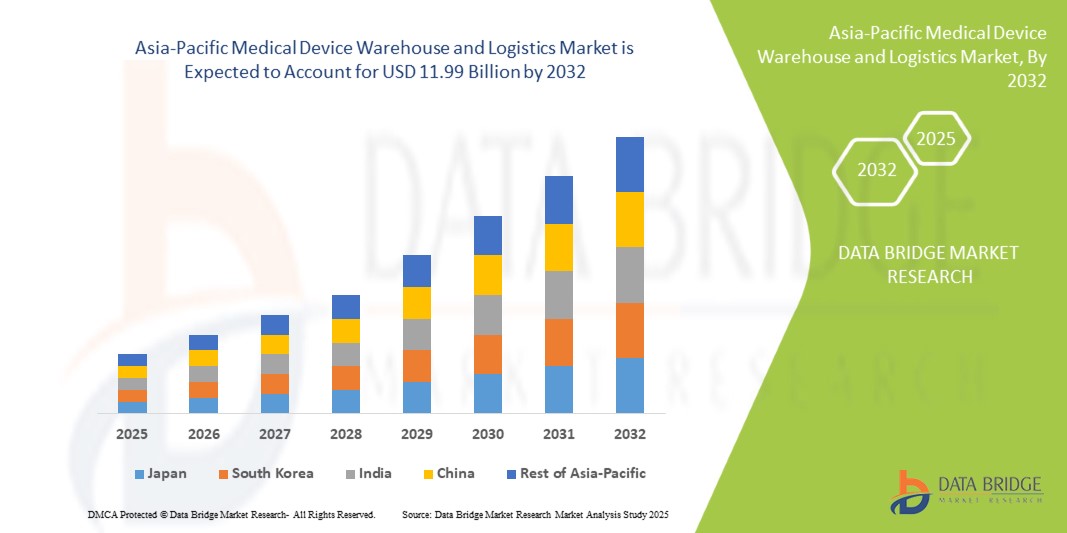

- El tamaño del mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico se valoró en USD 8.18 mil millones en 2024 y se espera que alcance los USD 11.99 mil millones para 2032 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de la cadena de suministro y la transformación digital de la logística de la atención médica, lo que conduce a una mayor eficiencia en el almacenamiento y la distribución de dispositivos médicos en Asia-Pacífico.

- Además, la creciente demanda de equipos médicos sensibles a la temperatura y de alto valor, sumada al estricto cumplimiento normativo en materia de trazabilidad y seguridad de los dispositivos médicos, está impulsando la adopción de soluciones logísticas y de almacenamiento de dispositivos médicos en Asia-Pacífico. Estos factores convergentes están acelerando la adopción de plataformas logísticas tecnológicamente avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

- Los servicios de almacenamiento y logística de dispositivos médicos se están convirtiendo en pilares fundamentales de la infraestructura sanitaria de Asia-Pacífico, especialmente en hospitales, centros de diagnóstico y centros de atención médica domiciliaria, a medida que la región se enfrenta a una creciente demanda de entregas de tecnologías médicas sofisticadas que cumplan con las normativas, sean oportunas y estén respaldadas por la cadena de frío. Estos servicios garantizan la disponibilidad de los productos, mejoran la trazabilidad y ayudan a las partes interesadas a cumplir con las complejas regulaciones regionales.

- El aumento de la demanda de logística de dispositivos médicos en Asia-Pacífico se debe principalmente a la creciente base manufacturera en países como China, India y Corea del Sur, la rápida expansión del comercio electrónico, las innovaciones en el transporte con temperatura controlada y los marcos regulatorios estrictos como GDP (Buenas Prácticas de Distribución) y MDR (Regulación de Dispositivos Médicos) en las principales economías de Asia-Pacífico.

- China dominó el mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico, con la mayor participación en los ingresos, un 28,3 %, en 2024, gracias a su liderazgo en la producción global de dispositivos médicos, una infraestructura logística altamente desarrollada y un fuerte enfoque en la automatización, la inteligencia artificial y las soluciones digitales para la cadena de suministro. Las importantes inversiones en rastreo con RFID y centros de distribución regionales han consolidado la posición de China en el sector.

- Se prevé que India sea la región de mayor crecimiento en el mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico en 2024, impulsada por el aumento de las colaboraciones público-privadas en el sector sanitario, la rápida expansión de la fabricación nacional de dispositivos y el sólido crecimiento de la infraestructura de la cadena de frío en ciudades de segundo y tercer nivel. Iniciativas gubernamentales como "Make in India" impulsan aún más la demanda local de almacenamiento y refuerzan el papel de India como contribuyente clave al desarrollo del mercado regional.

- El segmento de almacenamiento a temperatura ambiente dominó el mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico, con una cuota de mercado del 52,3 % en 2024, debido al gran volumen de dispositivos —como instrumental quirúrgico, equipos de imagenología y herramientas de diagnóstico no invasivo— que no requieren refrigeración. El almacenamiento a temperatura ambiente es ampliamente preferido por su rentabilidad, simplicidad operativa y amplia compatibilidad con los medios de transporte habituales en toda la región.

Alcance del informe y segmentación del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

|

Atributos |

Análisis clave del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

“ Operaciones optimizadas mediante la automatización y el seguimiento digital ”

- Una tendencia significativa y en auge en el mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico es la adopción de tecnologías avanzadas de automatización y seguimiento digital. Estas innovaciones están mejorando la eficiencia operativa, reduciendo los errores manuales y permitiendo la visibilidad del inventario en tiempo real en toda la cadena de suministro.

- Por ejemplo, muchos proveedores de logística externa (3PL) están integrando sistemas digitales de gestión de almacenes (WMS) con tecnologías RFID y de escaneo de códigos de barras para optimizar el almacenamiento, la recuperación y la distribución de dispositivos médicos. Esto garantiza el cumplimiento normativo, minimiza las discrepancias de inventario y acelera el procesamiento de pedidos.

- Además, la implementación de plataformas logísticas basadas en la nube permite a las partes interesadas monitorear el estado de los envíos en tiempo real, recibir alertas automatizadas y agilizar la documentación aduanera y regulatoria, reduciendo demoras y mejorando la satisfacción del cliente.

- La automatización de los sistemas de monitorización de temperatura y control de humedad en almacenes es especialmente crucial para dispositivos médicos sensibles a la temperatura y de alto valor, como kits de diagnóstico, dispositivos implantables e instrumental quirúrgico. Estos sistemas garantizan condiciones ambientales constantes para preservar la integridad del producto.

- La creciente preferencia por el inventario justo a tiempo (JIT) y la logística impulsada por la demanda está alentando a los fabricantes y distribuidores a colaborar estrechamente con socios logísticos que puedan ofrecer soluciones de almacenamiento escalables y flexibles.

- En consecuencia, actores clave como DB Schenker, CEVA Logistics y Kuehne+Nagel están invirtiendo en almacenes de dispositivos médicos especialmente diseñados y que cumplen con las normas GDP, con infraestructura especializada para satisfacer las necesidades cambiantes de los fabricantes y proveedores de atención médica en Asia-Pacífico.

Dinámica del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

Conductor

Creciente necesidad debido a la creciente demanda de una cadena de frío eficiente y el cumplimiento normativo.

- La creciente demanda de dispositivos médicos sensibles a la temperatura, junto con las estrictas regulaciones para el manejo y la distribución de dispositivos médicos en Asia-Pacífico, es un importante impulsor de la expansión del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico.

- Por ejemplo, en abril de 2024, UPS Healthcare anunció la expansión de sus capacidades logísticas de cadena de frío en Asia-Pacífico para satisfacer la creciente demanda de transporte de dispositivos médicos y productos biológicos conforme a las normativas y con temperatura regulada. Se espera que estas inversiones de actores clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan la entrega oportuna y segura de dispositivos de diagnóstico y terapéuticos, los socios logísticos están mejorando las capacidades en torno a la trazabilidad, la serialización y el monitoreo de condiciones, lo que garantiza el cumplimiento de las pautas MDR y GDP de la UE.

- Además, el cambio hacia dispositivos mínimamente invasivos y soluciones de atención médica domiciliaria está aumentando la necesidad de entregas de última milla, gestión eficiente del inventario y embalaje especializado, lo que hace que los servicios de almacenamiento y logística sean un eslabón fundamental en la cadena de suministro de dispositivos médicos.

- La creciente prevalencia de enfermedades crónicas y procedimientos quirúrgicos, junto con el creciente número de ensayos clínicos y servicios de diagnóstico, acelera aún más la necesidad de soluciones de almacenamiento ágiles y escalables adaptadas a las condiciones de almacenamiento específicas y los tiempos de respuesta que requieren las tecnologías médicas.

Restricción/Desafío

“ Altos costos operativos y un panorama regulatorio complejo ”

- El mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico se enfrenta a desafíos debido a los altos costos asociados con la infraestructura de la cadena de frío, la capacitación especializada del personal y el cumplimiento normativo. La construcción y el mantenimiento de instalaciones y redes de transporte que cumplan con las normas de calidad del producto (GDP), especialmente para los segmentos refrigerados y congelados, exigen una inversión significativa.

- Además, abordar los complejos y cambiantes marcos regulatorios de los distintos países de Asia-Pacífico presenta obstáculos operativos. Los fabricantes y proveedores de logística deben adaptarse a los diversos requisitos nacionales, garantizando al mismo tiempo una visibilidad y un cumplimiento normativo centralizados.

- Por ejemplo, los retrasos en el transporte transfronterizo debido a errores de documentación o diferencias en los protocolos aduaneros pueden afectar los plazos de entrega y la integridad del producto, en particular en el caso de los dispositivos sensibles a la temperatura.

- Además, los fabricantes de dispositivos médicos pequeños y medianos suelen tener dificultades para cumplir con estas exigencias de costos y cumplimiento, lo que los lleva a depender en gran medida de proveedores de logística externos (3PL). Si bien esto mejora el alcance, también puede reducir el control directo sobre la calidad y los plazos.

- Para superar estas limitaciones, los actores del sector deben invertir en automatización, sistemas de seguimiento digital y capacitación del personal, a la vez que fomentan una colaboración más estrecha con los organismos reguladores. La expansión de los centros regionales de almacenamiento y la adopción de plataformas digitales estandarizadas también serán vitales para optimizar las operaciones e impulsar el crecimiento a largo plazo.

Alcance del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

El mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico está segmentado en siete segmentos notables según las ofertas, la temperatura, el modo de transporte, la aplicación, el uso final y el canal de distribución.

• Por Ofrendas

En función de la oferta, el mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico se segmenta en servicios, hardware y software. El segmento de servicios dominó la mayor participación en los ingresos, con un 48,6 % en 2024, impulsado por la creciente externalización de las funciones logísticas y la demanda de manipulación especializada.

Se espera que el segmento de software sea testigo de la CAGR más rápida del 23,5% durante el período de pronóstico, atribuido al creciente uso de herramientas de logística digital como las plataformas WMS y TMS.

• Por temperatura

En función de la temperatura, el mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico se segmenta en ambiente, refrigerado, congelado y otros. El segmento ambiente tuvo la mayor participación, con un 52,3 %, en 2024, debido a la amplia gama de dispositivos que no requieren control de temperatura.

Se proyecta que el segmento refrigerado/refrigerado crecerá a la CAGR más rápida del 21,1 % entre 2025 y 2032, impulsado por la creciente demanda de logística de cadena de frío para dispositivos médicos sensibles.

• Por modo de transporte

Según el modo de transporte, el mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico se segmenta en logística de transporte marítimo, aéreo y terrestre. El segmento de logística terrestre dominó el mercado con una participación del 45,7 % en los ingresos en 2024, gracias a las sólidas redes de carreteras y ferrocarriles en Asia-Pacífico.

Se prevé que el segmento de logística de transporte aéreo crezca a la CAGR más alta del 19,4 % entre 2025 y 2032, respaldado por la creciente demanda de envíos médicos rápidos y de alto valor.

• Por aplicación

Según la aplicación, el mercado se segmenta en dispositivos de diagnóstico, terapéuticos, de monitorización, quirúrgicos y otros. El segmento de dispositivos de diagnóstico representó la mayor participación, con un 34,2 %, en 2024, gracias al alto volumen de uso y a los ciclos de reposición recurrentes.

Se proyecta que el segmento de dispositivos quirúrgicos se expandirá a la CAGR más rápida del 20,2 % durante el período de pronóstico, respaldado por el aumento de los volúmenes de procedimientos y los requisitos de manejo de dispositivos de precisión.

• Por uso final

Según el uso final, el mercado se segmenta en hospitales y clínicas, empresas de dispositivos médicos, institutos académicos y de investigación, laboratorios de referencia y diagnóstico, empresas de servicios médicos de emergencia, entre otros. El segmento de hospitales y clínicas registró la mayor participación en los ingresos, con un 39,6 %, en 2024, gracias al alto consumo de dispositivos y a la adquisición centralizada.

Se prevé que el segmento de empresas de dispositivos médicos crezca a la CAGR más rápida del 22,8 % entre 2025 y 2032, a medida que subcontratan cada vez más la logística a proveedores externos especializados.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en logística convencional y logística de terceros. El segmento de logística de terceros captó la mayor participación, con un 61,2 %, en 2024, a medida que los fabricantes de dispositivos adoptan modelos de distribución rentables y flexibles.

Se espera que el segmento de logística convencional crezca a una CAGR más rápida del 13,9 % entre 2025 y 2032, manteniendo su relevancia en regiones con sistemas de distribución internos o con regulaciones específicas.

Análisis regional del mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

- Asia-Pacífico representó el 21,4 % del mercado mundial de almacenamiento y logística de dispositivos médicos en 2024, impulsado por la sólida infraestructura de atención médica de la región, la expansión de los centros logísticos y el creciente escrutinio regulatorio para garantizar una distribución segura y conforme de dispositivos médicos.

- El fuerte énfasis de la región en la confiabilidad de la cadena de frío, el seguimiento digital de la cadena de suministro y la logística ecológica ha acelerado la adopción de tecnologías de almacenamiento avanzadas y soluciones de entrega sensibles a la temperatura.

- La creciente presencia de fabricantes globales y regionales de tecnología médica y farmacéutica, junto con la rápida adopción de la automatización, la robótica y los sistemas de inventario basados en IA, continúa impulsando la expansión del mercado en Asia-Pacífico.

Análisis del mercado de almacenamiento y logística de dispositivos médicos en China

El mercado chino de almacenamiento y logística de dispositivos médicos dominó el mercado de almacenamiento y logística de dispositivos médicos de Asia-Pacífico, con la mayor participación en los ingresos, un 28,3 %, en 2024, gracias a su liderazgo en la producción de dispositivos médicos, su infraestructura avanzada y su creciente capacidad logística de cadena de frío. El amplio mercado interno del país y el apoyo gubernamental a la modernización logística consolidan aún más su papel como centro clave para el almacenamiento y la distribución de dispositivos médicos.

Análisis del mercado de almacenamiento y logística de dispositivos médicos en Japón

El mercado japonés de almacenamiento y logística de dispositivos médicos registró una importante participación en los ingresos, del 18,4 %, en 2024, gracias a su consolidado sistema de salud, la sólida fabricación nacional de dispositivos médicos y la alta adopción de sistemas de almacenamiento automatizados y tecnológicos. La integración de la robótica y el IoT en las instalaciones logísticas mejora la eficiencia operativa y el cumplimiento de los estrictos estándares médicos japoneses.

Análisis del mercado de almacenamiento y logística de dispositivos médicos en India

El mercado indio de almacenamiento y logística de dispositivos médicos representó el 14,3 % de la cuota de mercado regional en 2024, impulsado por el aumento de las colaboraciones público-privadas en el sector sanitario, la rápida expansión de la fabricación nacional de dispositivos y el sólido crecimiento de la infraestructura de la cadena de frío en ciudades de segundo y tercer nivel. Iniciativas gubernamentales como "Make in India" impulsan aún más la demanda de almacenamiento local.

Análisis del mercado de almacenamiento y logística de dispositivos médicos de Corea del Sur en Asia-Pacífico

El mercado surcoreano de almacenamiento y logística de dispositivos médicos captó el 9,1 % de la cuota de mercado de Asia-Pacífico en 2024, gracias a una sólida infraestructura de exportación, tecnología logística avanzada y la creciente adopción de sistemas de almacenamiento inteligentes. El ecosistema de innovación en dispositivos médicos del país y su énfasis en el cumplimiento normativo impulsan un crecimiento continuo.

Cuota de mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

La industria de almacenamiento y logística de dispositivos médicos de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Deutsche Post AG (Alemania)

- FedEx (EE. UU.)

- United Parcel Service of America, Inc. (EE. UU.)

- Kuehne+Nagel (Reino Unido)

- DB SCHENKER (Alemania)

- AWL India Private Limited (India)

- CH Robinson Worldwide, Inc. (EE. UU.)

- CEVA (Francia)

- Dimerco (Taiwán)

- DSV (Dinamarca)

- FM Logística (Francia)

- Hansa International (China)

- Hellmann Worldwide Logistics SE & Co. KG (Alemania)

- Imperial (Sudáfrica)

- OIA Global (EE. UU.)

- Omni Logistics, LLC (EE. UU.)

- Grupo Rhenus (Alemania)

- SEKO (EE. UU.)

- TIBA (España)

- Toll Holdings Limited (Australia)

- XPO, Inc. (EE. UU.)

Últimos avances en el mercado de almacenamiento y logística de dispositivos médicos en Asia-Pacífico

- En noviembre de 2023, DHL Express inauguró oficialmente su Hub de Asia Central ampliado en Hong Kong, con una inversión de 562 millones de euros para mejorar sus capacidades en un contexto de crecimiento del comercio mundial. Este centro, crucial para conectar Asia con el mundo, incrementó su capacidad de gestión de envíos en horas punta en casi un 70 % y ahora puede gestionar seis veces el volumen desde su creación en 2004. Esta expansión subraya el compromiso de DHL de apoyar el crecimiento de sus clientes y consolidar la posición de Hong Kong como un centro clave de aviación internacional.

- En diciembre de 2022, DHL Supply Chain anunció una inversión de 10,93 millones de dólares para ampliar su capacidad de almacenamiento en el norte de Taiwán, con especial atención a los sectores de semiconductores, ciencias de la vida y salud. El recién inaugurado Centro de Distribución de Taoyuan-Jian Guo añade 10.000 metros cuadrados al espacio total de almacenamiento de DHL en Taoyuan, aumentando la superficie a 37.000 metros cuadrados. Estas instalaciones mejoran la conectividad para unas operaciones logísticas eficientes y contribuyen al objetivo de la compañía de alcanzar una superficie total de 200.000 metros cuadrados en Taiwán para 2027.

- En septiembre de 2024, FedEx lanzó la plataforma fdx, una solución de comercio basada en datos, ahora disponible para empresas estadounidenses. La plataforma aprovecha la red de FedEx para optimizar la experiencia del cliente, optimizando el crecimiento de la demanda, las tasas de conversión y el cumplimiento. Entre sus características destacadas se incluyen estimaciones predictivas de entrega, información sobre sostenibilidad, seguimiento de pedidos con la marca y procesos de devolución simplificados. Raj Subramaniam, director ejecutivo de FedEx, destacó el papel de la plataforma en cadenas de suministro más inteligentes durante el evento Dreamforce 2024.

- En marzo de 2024, UPS Healthcare presentó UPS Supply Chain Symphony R, una plataforma en la nube diseñada para integrar y gestionar los datos de la cadena de suministro de atención médica desde diversos sistemas operativos. Esta herramienta proporciona a los clientes del sector salud una visibilidad completa de su logística, lo que les permite tomar decisiones informadas, mejorar la planificación y realizar previsiones precisas. Al mejorar el control, la eficiencia y la transparencia, esta plataforma satisface la necesidad crucial de optimizar las cadenas de suministro en el sector salud. Kate Gutmann destacó su potencial transformador para optimizar las operaciones globales y la atención al paciente.

- En septiembre de 2024, Kuehne+Nagel, proveedor líder de logística, inauguró un nuevo centro logístico con control de temperatura para Medtronic en Milton, Ontario, a solo 50 km de Toronto. Con una superficie de 25.000 m², las instalaciones distribuirán dispositivos médicos a hospitales y albergarán los centros de servicio, reparación y mantenimiento preventivo de Medtronic para sus equipos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.