Asia Pacific Medical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Segmentación del mercado de dispositivos médicos en Asia-Pacífico, por productos (reemplazos articulares reconstructivos, implantes espinales , traumatología y craneomaxilofaciales, implantes dentales y ortobiológicos), tipo de dispositivo (dispositivos de fijación interna y externa), biomaterial (biomateriales metálicos, biomateriales poliméricos , biomateriales cerámicos, biomateriales naturales y otros), procedimientos (cirugía abierta, cirugía mínimamente invasiva [CMI]) y usuarios finales (hospitales, centros de atención ambulatoria, clínicas especializadas, centros ortopédicos y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos médicos de Asia-Pacífico

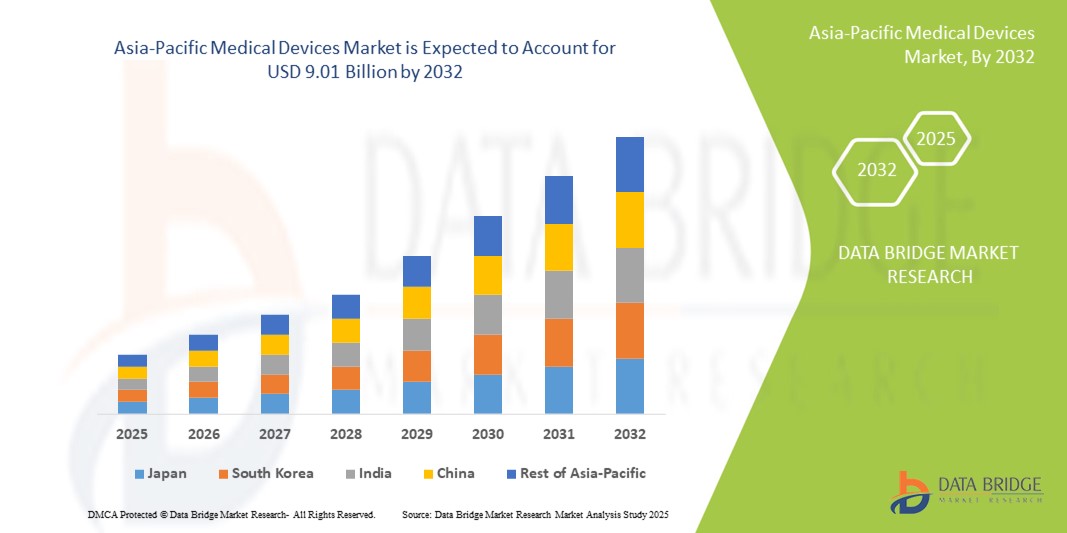

- El tamaño del mercado de dispositivos médicos de Asia-Pacífico se valoró en USD 5.52 mil millones en 2024 y se espera que alcance los USD 9.01 mil millones para 2032 , con una CAGR del 6,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la rápida urbanización, la expansión de la infraestructura de atención médica y los avances tecnológicos en diagnósticos médicos y equipos terapéuticos en las economías emergentes de la región de Asia y el Pacífico, lo que conduce a una mayor accesibilidad y modernización de los sistemas de prestación de atención médica.

- Además, la creciente demanda de dispositivos médicos asequibles, portátiles y mínimamente invasivos, sumada al aumento de las inversiones gubernamentales y a las favorables reformas regulatorias, está consolidando la región Asia-Pacífico como un polo de crecimiento clave en el mercado global de dispositivos médicos. Estos factores convergentes están acelerando la adopción de tecnologías médicas innovadoras, impulsando así significativamente el crecimiento de la industria en países como China, India, Japón y Corea del Sur.

Análisis del mercado de dispositivos médicos de Asia-Pacífico

- Los dispositivos médicos, incluidos los equipos de diagnóstico, terapéuticos y de monitorización, son cada vez más esenciales en Asia-Pacífico debido a la creciente prevalencia de enfermedades crónicas, la expansión del acceso a la atención médica y la creciente atención al diagnóstico temprano y preciso. Los rápidos avances tecnológicos y el aumento del gasto sanitario, tanto en el sector público como en el privado, están acelerando la adopción de dispositivos médicos innovadores en hospitales, clínicas y centros de atención domiciliaria.

- La creciente demanda de dispositivos médicos en Asia-Pacífico se debe principalmente al envejecimiento de la población, el aumento de las enfermedades respiratorias y cardiovasculares, y la necesidad generalizada de soluciones eficientes de atención domiciliaria. La creciente prevalencia de enfermedades como la EPOC, el asma y la apnea del sueño está impulsando la demanda de dispositivos como ventiladores, CPAP/BIPAP y concentradores de oxígeno.

- China dominó el mercado de dispositivos médicos de Asia-Pacífico con la mayor cuota de mercado, un 39,6 %, en 2024, gracias a una amplia base de pacientes, el rápido crecimiento de la digitalización de la atención médica y la sólida producción nacional de tecnologías médicas asequibles y avanzadas. Las iniciativas gubernamentales que apoyan la modernización de la atención médica rural y los programas de detección de enfermedades crónicas también son factores clave.

- Se espera que India sea la región de más rápido crecimiento en el mercado de dispositivos médicos de Asia-Pacífico entre 2025 y 2032. Factores como el aumento de las inversiones en atención médica, la expansión de los hospitales privados, iniciativas gubernamentales como Make in India y la creciente conciencia sobre los tratamientos para articulaciones y traumatismos están impulsando significativamente el crecimiento del mercado.

- El segmento de reemplazos articulares reconstructivos dominó el mercado de dispositivos médicos de Asia-Pacífico con la mayor participación en los ingresos del 32,8 % en 2024, debido a la creciente incidencia de osteoartritis y artritis reumatoide, junto con una creciente población geriátrica que requiere reemplazos de rodilla y cadera.

Alcance del informe y segmentación del mercado de dispositivos médicos de Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos de Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos médicos en Asia-Pacífico

Creciente demanda de soluciones sanitarias inteligentes e interconectadas

- Una tendencia significativa y en auge en el mercado de dispositivos médicos de Asia-Pacífico es la creciente integración de tecnologías avanzadas como la inteligencia artificial (IA) y el Internet de las Cosas (IoT) para mejorar la funcionalidad, la precisión y la experiencia del usuario en diversos dispositivos. Estas innovaciones están optimizando la atención médica y permitiendo la toma de decisiones basada en datos en tiempo real en entornos clínicos y domiciliarios.

- Por ejemplo , se están adoptando ventiladores con IA y concentradores de oxígeno portátiles para ajustar automáticamente la asistencia respiratoria según las constantes vitales del paciente. De igual manera, los dispositivos inteligentes CPAP/BiPAP proporcionan retroalimentación en tiempo real y seguimiento del cumplimiento, lo que permite tanto a pacientes como a profesionales sanitarios optimizar los resultados de la terapia.

- La integración de dispositivos médicos con aplicaciones móviles y plataformas en la nube permite la monitorización remota de pacientes, el diagnóstico temprano y la atención preventiva, lo cual resulta especialmente beneficioso en regiones rurales o desatendidas. Esta transformación digital está creando un ecosistema de atención médica más conectado en Asia-Pacífico.

- Las tecnologías que permiten el control centralizado y la interoperabilidad entre los dispositivos médicos y los registros médicos electrónicos (EHR) también están mejorando la eficiencia del flujo de trabajo y reduciendo las cargas administrativas en hospitales y clínicas.

- La creciente disponibilidad de equipos de salud inteligentes y fáciles de usar está transformando las expectativas tanto de pacientes como de proveedores. En consecuencia, las empresas de la región están desarrollando dispositivos médicos más inteligentes y accesibles con funciones como alertas automatizadas, ajustes remotos y paneles de control de salud.

- La demanda de soluciones médicas integradas y basadas en datos está creciendo rápidamente en toda la región de Asia y el Pacífico, impulsada por la creciente conciencia sobre la atención médica, el aumento de la carga de enfermedades crónicas y el apoyo del gobierno a las iniciativas de salud digital.

Dinámica del mercado de dispositivos médicos en Asia-Pacífico

Conductor

Necesidad creciente debido a la creciente demanda de atención médica y la adopción de tecnología.

- La creciente carga de enfermedades crónicas, el envejecimiento de la población y la demanda de una mejor infraestructura sanitaria son factores clave que aceleran la adopción de dispositivos médicos avanzados en la región Asia-Pacífico. La rápida urbanización y la concienciación sobre la salud impulsan aún más a los gobiernos y al sector privado a invertir en equipos de diagnóstico y tratamiento modernos.

- Por ejemplo, en marzo de 2024, el Ministerio de Salud de Japón aprobó la financiación de respiradores de última generación y dispositivos de diagnóstico portátiles para mejorar la atención domiciliaria y la preparación ante pandemias. Se espera que estas iniciativas, tanto de organismos públicos como de empresas privadas, impulsen el crecimiento del mercado de dispositivos médicos de Asia-Pacífico durante el período previsto.

- Los pacientes y los proveedores son cada vez más conscientes de los beneficios del diagnóstico temprano y la atención preventiva, lo que impulsa la adopción de tecnologías como concentradores de oxígeno portátiles, espirómetros digitales y máquinas CPAP/BiPAP integradas con IA que ofrecen resultados superiores para los pacientes.

- Además, la creciente popularidad de los servicios de telesalud y la tendencia hacia la atención descentralizada hacen que los dispositivos médicos sean más cruciales en los entornos de atención domiciliaria. Los dispositivos que se integran fácilmente con plataformas de salud móvil e historiales clínicos electrónicos (HCE) se están convirtiendo en herramientas esenciales para la monitorización remota de pacientes.

- La transición hacia equipos sanitarios portátiles, fáciles de usar y eficientes está fomentando su adopción tanto en grandes hospitales como en pequeñas clínicas. Con la expansión de la cobertura de los seguros médicos y el apoyo gubernamental a la salud digital, los dispositivos médicos son cada vez más accesibles para la población general en países como India, China y el Sudeste Asiático.

Restricción/Desafío

Preocupaciones sobre la complejidad regulatoria y los altos costos iniciales

- El mercado de dispositivos médicos de Asia-Pacífico se enfrenta a desafíos relacionados con la diversidad de marcos regulatorios entre países, lo que puede dificultar la aprobación de productos y la entrada al mercado. Los fabricantes deben adaptarse a diferentes requisitos de cumplimiento en mercados como China, India y Japón, lo que añade complejidad y costos a sus operaciones.

- Por ejemplo, la implementación de las nuevas Regulaciones de Dispositivos Médicos (MDR) de China en 2021 aumentó los requisitos de evidencia clínica, lo que puede retrasar los lanzamientos de productos y aumentar los costos de desarrollo.

- Además, el elevado costo inicial de equipos médicos sofisticados, como ventiladores, máquinas de anestesia y sistemas de diagnóstico por imagen, puede ser un obstáculo para los proveedores y centros de salud más pequeños en las regiones en desarrollo. Las limitaciones presupuestarias y la falta de acceso a opciones de financiamiento limitan su adopción generalizada en zonas rurales y marginadas.

- Si bien los precios están disminuyendo gradualmente y la fabricación local está aumentando, el alto costo percibido de los dispositivos médicos de primera calidad sigue siendo una preocupación, en particular para los centros de atención a largo plazo y las instalaciones de pequeña escala.

- Para superar estos desafíos se necesitarán procesos regulatorios armonizados, mayor inversión en la fabricación local, subsidios gubernamentales y campañas de concientización para mejorar la asequibilidad y la confianza en las nuevas tecnologías médicas.

Análisis del mercado de dispositivos médicos de Asia y el Pacífico

El mercado está segmentado según el producto, el tipo de dispositivo, el biomaterial, los procedimientos y el usuario final.

• Por producto

En cuanto a productos, el mercado de dispositivos médicos de Asia-Pacífico se segmenta en prótesis articulares reconstructivas, implantes espinales, traumatología y cirugía craneomaxilofacial, implantes dentales y ortobiológicos. El segmento de prótesis articulares reconstructivas dominó el mercado con la mayor participación en los ingresos, con un 32,8 %, en 2024, debido al aumento de la incidencia de osteoartritis y artritis reumatoide, junto con el aumento de la población geriátrica que requiere prótesis de rodilla y cadera.

Se proyecta que el segmento de implantes dentales experimentará la CAGR más rápida del 24,1 % entre 2025 y 2032, impulsada por el aumento del turismo dental, la creciente conciencia sobre la salud bucal y los avances en los materiales y técnicas de implantes.

• Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de dispositivos médicos de Asia-Pacífico se segmenta en dispositivos de fijación interna y externa. El segmento de dispositivos de fijación interna representó la mayor cuota de mercado, con un 58,5 %, en 2024, debido a la alta preferencia por la estabilización interna en el tratamiento de fracturas y la fijación espinal, lo que favorece una mejor consolidación y reduce el tiempo de hospitalización.

Se espera que el segmento de dispositivos de fijación externa crezca a una CAGR constante, respaldado por una mayor aplicación en el cuidado de traumas e intervenciones de emergencia ortopédicas.

• Por Biomaterial

En cuanto a biomateriales, el mercado de dispositivos médicos de Asia-Pacífico se segmenta en biomateriales metálicos, poliméricos, cerámicos, naturales y otros. Los biomateriales metálicos ocuparon la mayor cuota de mercado, con un 41,3 % en 2024, gracias a su amplio uso en implantes de soporte, como prótesis articulares y fijación espinal, gracias a su superior resistencia y durabilidad.

Se espera que los biomateriales poliméricos registren la CAGR más rápida del 22,6%, debido a su creciente adopción en ingeniería de tejidos, administración de fármacos y dispositivos bioreabsorbibles.

• Por procedimientos

En cuanto a los procedimientos, el mercado de dispositivos médicos de Asia-Pacífico se segmenta en cirugía abierta y cirugía mínimamente invasiva (CMI). La cirugía abierta captó la mayor participación, con un 56,4 %, en 2024, debido principalmente a su uso continuo en reconstrucciones ortopédicas complejas y atención de traumatismos.

Se anticipa que la cirugía mínimamente invasiva (CMI) crecerá a la CAGR más rápida del 27,8 % entre 2025 y 2032, impulsada por beneficios como un menor tiempo de recuperación, menos dolor posoperatorio y una mejor precisión quirúrgica.

• Por el usuario final

En cuanto a los usuarios finales, el mercado de dispositivos médicos de Asia-Pacífico se segmenta en hospitales, centros de atención ambulatoria, clínicas especializadas, centros ortopédicos, entre otros. Los hospitales lideraron el mercado con la mayor participación en ingresos, un 48,9 %, en 2024, gracias a su oferta integral de servicios, infraestructura avanzada y mayor afluencia de pacientes para intervenciones quirúrgicas.

Se espera que los centros ortopédicos crezcan a la CAGR más rápida, impulsados por el creciente establecimiento de instalaciones dedicadas a la ortopedia y la rehabilitación en los países en desarrollo de la región.

Análisis regional del mercado de dispositivos médicos de Asia-Pacífico

- Asia-Pacífico dominó el mercado mundial de dispositivos médicos con la mayor participación en los ingresos del 34,80 % en 2024, impulsada por el aumento de los gastos de atención médica, la rápida urbanización y una población geriátrica en expansión que requiere intervenciones ortopédicas y de diagnóstico.

- Los gobiernos regionales están invirtiendo fuertemente en mejorar la infraestructura de atención médica, mientras que el creciente turismo médico, particularmente en países como India, Tailandia y Malasia, impulsa aún más la demanda de tecnologías médicas avanzadas.

- La creciente conciencia de los procedimientos mínimamente invasivos, la mayor accesibilidad a las instalaciones médicas y las políticas de reembolso favorables también son contribuyentes importantes al crecimiento del mercado de la región.

Análisis del mercado de dispositivos médicos de China y Asia-Pacífico

El mercado chino de dispositivos médicos ocupó la mayor participación, con un 39,6 %, en Asia-Pacífico en 2024, debido a la enorme población del país, el aumento demográfico de la tercera edad y la mayor demanda de procedimientos ortopédicos. Las iniciativas estratégicas de los fabricantes nacionales y las favorables reformas sanitarias del gobierno han acelerado la disponibilidad y asequibilidad de dispositivos médicos de vanguardia.

Análisis del mercado de dispositivos médicos de Japón y Asia-Pacífico

El mercado japonés de dispositivos médicos continúa creciendo gracias a su sólida base tecnológica, el envejecimiento de la población y una marcada preferencia por soluciones sanitarias precisas y de alta calidad. El compromiso de Japón con la innovación y la adopción temprana de técnicas quirúrgicas avanzadas impulsa el aumento del uso de dispositivos mínimamente invasivos y reconstructivos.

Análisis del mercado de dispositivos médicos de India y Asia-Pacífico

Se espera que el mercado de dispositivos médicos de la India experimente la CAGR más rápida entre 2025 y 2032. Factores como el aumento de las inversiones en atención médica, la expansión de los hospitales privados, las iniciativas gubernamentales como Make in India y la creciente conciencia de los tratamientos relacionados con las articulaciones y los traumatismos están impulsando significativamente el crecimiento del mercado.

Cuota de mercado de dispositivos médicos en Asia-Pacífico

La industria de dispositivos médicos de Asia y el Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- NuVasive, Inc. (EE. UU.)

- CORPORACIÓN ENOVIS (EE. UU.)

- Instituto Straumann AG (Suiza)

- OSSTEM IMPLANT CO., LTD. (Corea del Sur)

- Narang Medical Limited (EE. UU.)

- Globus Medical (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- RTI Surgical (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- Grupo Corin (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

Últimos avances en el mercado de dispositivos médicos de Asia-Pacífico

- En mayo de 2024, Smith & Nephew plc inauguró un nuevo centro de I+D y fabricación en Malasia para atender la creciente demanda de productos ortopédicos y para el cuidado de heridas en la región Asia-Pacífico. Estas instalaciones refuerzan las capacidades regionales de la compañía, lo que refuerza su compromiso de ampliar el acceso a dispositivos médicos avanzados en el Sudeste Asiático e impulsar la eficiencia de la producción local.

- En abril de 2024, Stryker lanzó su sistema Mako SmartRobotics en varios hospitales de Japón y Australia, lo que permite realizar cirugías de reemplazo articular precisas y mínimamente invasivas. Esta iniciativa refuerza la presencia de Stryker en la región y demuestra la creciente adopción de tecnologías quirúrgicas asistidas por robot en los sistemas de salud de Asia-Pacífico.

- En marzo de 2024, Medtronic se asoció con los Hospitales Apollo de India para ampliar el acceso a su marcapasos Micra AV, un dispositivo miniaturizado diseñado para el tratamiento del bloqueo auriculoventricular (AV). Esta colaboración responde a la creciente necesidad de atención cardíaca innovadora en India y refleja la estrategia de Medtronic para mejorar los resultados de los pacientes en los mercados emergentes.

- En febrero de 2024, Zimmer Biomet anunció el lanzamiento de su sistema de rodilla inteligente Persona IQ en hospitales selectos de Corea del Sur. Este dispositivo combina implantes ortopédicos con tecnología de sensores inteligentes, proporcionando a cirujanos y pacientes información en tiempo real para la monitorización y rehabilitación postoperatoria.

- En enero de 2024, Fisher & Paykel Healthcare amplió su línea de productos de cuidado respiratorio en China con la introducción del sistema de alto flujo Airvo 3, respondiendo a la creciente demanda de soluciones de oxigenoterapia no invasiva en la región. Esta iniciativa demuestra el enfoque de la compañía en la innovación y las soluciones sanitarias personalizadas para el mercado de Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTO DE ENFERMEDADES RESPIRATORIAS EN CERDOS Y AVES DE CORRAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PANORÁMICO DE I+D PARA EL MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN SALUD

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR TIPO DE PRODUCTO

16.1 DESCRIPCIÓN GENERAL

(NOTA: SE PROPORCIONARÁN ANÁLISIS DE VALOR DE MERCADO, VOLUMEN Y ASP PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS DE PRODUCTOS)

16.2 DISPOSITIVOS RESPIRATORIOS

16.2.1 TERAPÉUTICO

16.2.1.1. VENTILADOR

16.2.1.1.1. VALOR DE MERCADO (USD)

16.2.1.1.2. VOLUMEN DEL MERCADO (UNIDAD)

16.2.1.1.3. ASP (USD)

16.2.1.2. MÁSCARA

16.2.1.3. DISPOSITIVO PAP

16.2.1.4. INHALADOR

16.2.1.5. NEB

16.2.1.6. ULIZER

16.2.2 MONITOREO

16.2.2.1. OXÍMETRO DE PULSO

16.2.2.1.1. VALOR DE MERCADO (USD)

16.2.2.1.2. VOLUMEN DEL MERCADO (UNIDAD)

16.2.2.1.3. ASP (USD)

16.2.3 CAPNÓGRAFO

16.2.3.1. VALOR DE MERCADO (USD)

16.2.3.2. VOLUMEN DEL MERCADO (UNIDAD)

16.2.3.3. ASP (USD)

16.2.4 DIAGNÓSTICO

16.2.4.1. VALOR DE MERCADO (USD)

16.2.4.2. VOLUMEN DEL MERCADO (UNIDAD)

16.2.4.3. ASP (USD)

16.2.5 CONSUMIBLES

16.2.5.1. VALOR DE MERCADO (USD)

16.2.5.2. VOLUMEN DEL MERCADO (UNIDAD)

16.2.5.3. ASP (USD)

16.3 DISPOSITIVOS DE DIAGNÓSTICO

16.3.1 DISPOSITIVO DE ELECTRODIAGNÓSTICO

16.3.1.1. SISTEMAS DE ULTRASONIDO

16.3.1.2. RESONANCIA MAGNÉTICA (RM)

16.3.1.3. ELECTROCARDIÓGRAFOS

16.3.1.4. APARATO DE CINTIGRÁFICA

16.3.1.5. OTRO DISPOSITIVO DE ELECTRODIAGNÓSTICO

16.3.2 DISPOSITIVO DE RADIACIÓN

16.3.2.1. RELOJES INTELIGENTES CON MONITOREO DE SALUD

16.3.2.2. MONITORES DE PRESIÓN ARTERIAL PORTÁTILES

16.3.2.3. SISTEMAS DE MONITOREO REMOTO

16.3.2.4. DISPOSITIVOS DE TELEMEDICINA

16.3.2.5. Tomografía computarizada16.3.2.6.

16.3.3 PIEZAS Y ACCESORIOS DE IMAGEN

16.3.3.1. MEDIOS DE CONTRASTE

16.3.3.2. TUBOS DE RAYOS X

16.3.3.3. PELÍCULA DE RAYOS X MÉDICOS16.3.3.4.

16.4 DISPOSITIVOS CARDIOVASCULARES

16.4.1 ELECTROCARDIOGRAMA (ECG)

16.4.1.1. MONITOREO CARDÍACO REMOTO

16.4.1.2. OTROS DISPOSITIVOS DE DIAGNÓSTICO Y MONITOREO

16.4.2 DISPOSITIVO TERAPÉUTICO Y QUIRÚRGICO

16.4.2.1. DISPOSITIVO DE ASISTENCIA CARDÍACA

16.4.2.2. DISPOSITIVO DE GESTIÓN DEL RITMO CARDÍACO

16.4.2.3. CATÉTER

16.4.2.4. INJERTOS

16.4.2.5. VÁLVULAS CARDÍACAS

16.4.2.6. STENTS

16.4.2.7. OTROS DISPOSITIVOS TERAPÉUTICOS Y QUIRÚRGICOS

16.5 DENTAL

16.5.1 INSTRUMENTOS Y SUMINISTROS DENTALES

16.5.1.1. INSTRUMENTOS DENTALES

16.5.1.2. CEMENTOS DENTALES

16.5.1.3. DIENTES Y OTROS ACCESORIOS

16.5.2 EQUIPO DE CAPITAL DENTAL

16.5.2.1. TALADROS DENTALES

16.5.2.2. RADIOGRAFÍA DENTAL

16.5.2.3. SILLONES DENTALES

16.6 DISPOSITIVOS ORTOPÉDICOS

16.6.1 DISPOSITIVO DE FIJACIÓN

16.6.2 ARTICULACIONES ARTIFICIALES

16.6.3 OTRAS PARTES ARTIFICIALES DEL CUERPO

16.7 DISPOSITIVOS DE ENDOSCOPIA

16.7.1 EQUIPO DE VISUALIZACIÓN

16.7.1.1. CÁMARA ENDOSCÓPICA

16.7.1.2. SISTEMA DE VISUALIZACIÓN SD

16.7.1.3. SISTEMA DE VISUALIZACIÓN HD

16.7.2 ENDOSCOPIOS

16.7.2.1. ENDOSCOPIO RÍGIDO

16.7.2.2. ENDOSCOPIO FLEXIBLE

16.7.2.3. CÁPSULA ENDOSCOPIO

16.7.2.4. ENDOSCOPIO ASISTIDO POR ROBOT

16.7.3 DISPOSITIVO OPERATORIO ENDOSCÓPICO

16.7.3.1. SISTEMA DE RIEGO/SUCCIÓN

16.7.3.2. DISPOSITIVO DE ACCESO

16.7.3.3. PROTECTOR DE HERIDAS

16.7.3.4. DISPOSITIVO DE INSUFLACIÓN

16.7.3.5. INSTRUMENTO MANUAL DE OPERACIÓN

16.7.3.6. OTRO DISPOSITIVO OPERATORIO ENDOSCÓPICO

16.8 DISPOSITIVOS DE OFTALMOLOGÍA

16.9 DISPOSITIVOS DE RADIOTERAPIA

16.1 DISPOSITIVOS ESTÉTICOS

16.10.1 EQUIPO DE LABORATORIO

16.10.1.1. EQUIPO GENERAL

16.10.1.2. INCUBADORAS

16.10.1.3. CENTRÍFUGAS

16.10.1.4. CAMPANA DE LABORATORIO

16.10.1.5. AUTOCLAVE

16.10.1.6. ÁMBITOS

16.10.1.7. SONICADORES

16.10.1.8. OTROS

16.11 EQUIPO ANALÍTICO

16.11.1 ESPECTRÓMETRO

16.11.1.1. ESPECTRÓMETRO DE MASAS

16.11.1.2. ESPECTRÓMETRO DE FLUORESCENCIA

16.11.1.3. ESPECTRÓMETRO INFRARROJO

16.11.1.4. OTROS

16.11.2 ANALIZADOR

16.11.2.1. ANALIZADORES ELEMENTALES

16.11.2.2. ANALIZADORES DE TAMAÑO DE PARTÍCULAS

16.11.2.3. OTROS

16.11.3 TITULADORES

16.11.4 REÓMETROS

16.11.5 SISTEMA DE INYECCIÓN DE FLUJO

16.11.6 SISTEMA DE PREPARACIÓN DE MUESTRAS

16.11.7 EQUIPO DE CROMATOGRAFÍA

16.11.7.1. EQUIPO DE CROMATOGRAFÍA DE GASES

16.11.7.2. EQUIPO DE CROMATOGRAFÍA LÍQUIDA

16.11.8 OTROS

16.12 EQUIPO DE APOYO

16.12.1 RECOLECTORES DE CÉLULAS

16.12.2 DETECTORES RADIOMÉTRICOS

16.12.3 LECTORES DE MICROPLACAS

16.12.4 OTROS

16.13 EQUIPO ESPECIALIZADO

16.13.1 INSTRUMENTOS DE CITOGENÉTICA

16.13.2 DISPOSITIVO DE IMÁGENES CELULARES

16.13.3 EVAPORADORES DE LABORATORIO

16.13.4 POLARÍMETROS

16.13.5 SISTEMAS DE FILTRACIÓN POR MEMBRANA

16.13.6 SISTEMAS LÁSER

16.13.7 OTROS

16.14 ESPECTRÓMETROS

16.15 OTROS

17 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR CLASE DE DISPOSITIVO

17.1 CLASE I

17.2 CLASE II

17.3 CLASE III

17.4 CLASE IV

18 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR TIPO

18.1 DISPOSITIVO INVASIVO

18.2 DISPOSITIVO NO INVASIVO

18.3 DISPOSITIVO IMPLANTABLE

18.4 DISPOSITIVO PORTÁTIL

18.5 OTROS

19 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR APLICACIÓN

19.1 DIAGNÓSTICO

19.2 TERAPÉUTICO

20 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR MÉTODO DE FABRICACIÓN

20.1 FABRICACIÓN PROPIA

20.2 SUBCONTRATACIÓN

21 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR USUARIO FINAL

21.1 INFORMACIÓN GENERAL

21.2 HOSPITALES Y CLÍNICAS

21.2.1 PACIENTES INTERNADOS

21.2.2 PACIENTE AMBULATORIO

21.3 CLÍNICAS ESPECIALIZADAS

21.4 CENTROS DE ATENCIÓN AMBULATORIA

21.5 EMPRESAS BIOPRÁCTICAS

21.6 LABORATORIOS

21.7 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

21.8 OTROS

22 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR CANAL DE DISTRIBUCIÓN

22.1 INFORMACIÓN GENERAL

22.2 LICITACIÓN DIRECTA

22.3 DISTRIBUIDORES

22.4 VENTAS AL POR MENOR

22.5 OTROS

23 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, POR GEOGRAFÍA

MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.1 ASIA-PACÍFICO

23.1.1 JAPÓN

23.1.2 CHINA

23.1.3 COREA DEL SUR

23.1.4 INDIA

23.1.5 AUSTRALIA

23.1.6 SINGAPUR

23.1.7 TAILANDIA

23.1.8 MALASIA

23.1.9 INDONESIA

23.1.10 FILIPINAS

23.1.11 RESTO DE ASIA-PACÍFICO

23.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

24 PANORAMA EMPRESARIAL DEL MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.7 EXPANSIONES

24.8 CAMBIOS REGULATORIOS

24.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, ANÁLISIS FODA Y DBMR

26 MERCADO DE DISPOSITIVOS MÉDICOS DE ASIA-PACÍFICO, PERFIL DE LA EMPRESA

26.1 DISPOSITIVO MÉDICO

26.1.1 PLC MEDTRONIC.

26.1.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.1.2. ANÁLISIS DE INGRESOS

26.1.1.3. PRESENCIA GEOGRÁFICA

26.1.1.4. PORTAFOLIO DE PRODUCTOS

26.1.1.5. ACONTECIMIENTOS RECIENTES

26.1.2 CORPORACIÓN CIENTÍFICA DE BOSTON

26.1.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2.2. ANÁLISIS DE INGRESOS

26.1.2.3. PRESENCIA GEOGRÁFICA

26.1.2.4. PORTAFOLIO DE PRODUCTOS

26.1.2.5. ACONTECIMIENTOS RECIENTES

26.1.3 JOHNSON & JOHNSON

26.1.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.3.2. ANÁLISIS DE INGRESOS

26.1.3.3. PRESENCIA GEOGRÁFICA

26.1.3.4. PORTAFOLIO DE PRODUCTOS

26.1.3.5. ACONTECIMIENTOS RECIENTES

26.1.4 BECTON, DICKINSON Y COMPAÑÍA

26.1.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.4.2. ANÁLISIS DE INGRESOS

26.1.4.3. PRESENCIA GEOGRÁFICA

26.1.4.4. PORTAFOLIO DE PRODUCTOS

26.1.4.5. ACONTECIMIENTOS RECIENTES

26.1.5 SALUD CARDENAL

26.1.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.5.2. ANÁLISIS DE INGRESOS

26.1.5.3. PRESENCIA GEOGRÁFICA

26.1.5.4. PORTAFOLIO DE PRODUCTOS

26.1.5.5. ACONTECIMIENTOS RECIENTES

26.1.6 CORPORACIÓN STRYKER

26.1.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.6.2. ANÁLISIS DE INGRESOS

26.1.6.3. PRESENCIA GEOGRÁFICA

26.1.6.4. PORTAFOLIO DE PRODUCTOS

26.1.6.5. ACONTECIMIENTOS RECIENTES

26.1.7 LABORATORIOS ABBOTT

26.1.7.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.7.2. ANÁLISIS DE INGRESOS

26.1.7.3. PRESENCIA GEOGRÁFICA

26.1.7.4. PORTAFOLIO DE PRODUCTOS

26.1.7.5. ACONTECIMIENTOS RECIENTES

26.1.8 BAXTER INTERNATIONAL

26.1.8.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.8.2. ANÁLISIS DE INGRESOS

26.1.8.3. PRESENCIA GEOGRÁFICA

26.1.8.4. PORTAFOLIO DE PRODUCTOS

26.1.8.5. ACONTECIMIENTOS RECIENTES

26.1.9 CORPORACIÓN DANAHER

26.1.9.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.9.2. ANÁLISIS DE INGRESOS

26.1.9.3. PRESENCIA GEOGRÁFICA

26.1.9.4. PORTAFOLIO DE PRODUCTOS

26.1.9.5. ACONTECIMIENTOS RECIENTES

26.1.10 3M

26.1.10.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.10.2. ANÁLISIS DE INGRESOS

26.1.10.3. PRESENCIA GEOGRÁFICA

26.1.10.4. PORTAFOLIO DE PRODUCTOS

26.1.10.5. ACONTECIMIENTOS RECIENTES

26.1.11 NOVARTIS AG

26.1.11.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.11.2. ANÁLISIS DE INGRESOS

26.1.11.3. PRESENCIA GEOGRÁFICA

26.1.11.4. PORTAFOLIO DE PRODUCTOS

26.1.11.5. ACONTECIMIENTOS RECIENTES

26.1.12 GENERAL ELECTRIC COMPANY

26.1.12.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.12.2. ANÁLISIS DE INGRESOS

26.1.12.3. PRESENCIA GEOGRÁFICA

26.1.12.4. PORTAFOLIO DE PRODUCTOS

26.1.12.5. ACONTECIMIENTOS RECIENTES

26.1.13 BD

26.1.13.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.13.2. ANÁLISIS DE INGRESOS

26.1.13.3. PRESENCIA GEOGRÁFICA

26.1.13.4. PORTAFOLIO DE PRODUCTOS

26.1.13.5. ACONTECIMIENTOS RECIENTES

26.1.14 QUIRÚRGICA INTUITIVA

26.1.14.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.14.2. ANÁLISIS DE INGRESOS

26.1.14.3. PRESENCIA GEOGRÁFICA

26.1.14.4. PORTAFOLIO DE PRODUCTOS

26.1.14.5. ACONTECIMIENTOS RECIENTES

26.1.15 ALLERGAN

26.1.15.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.15.2. ANÁLISIS DE INGRESOS

26.1.15.3. PRESENCIA GEOGRÁFICA

26.1.15.4. PORTAFOLIO DE PRODUCTOS

26.1.15.5. ACONTECIMIENTOS RECIENTES

26.1.16 CORPORACIÓN HOYA

26.1.16.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.16.2. ANÁLISIS DE INGRESOS

26.1.16.3. PRESENCIA GEOGRÁFICA

26.1.16.4. PORTAFOLIO DE PRODUCTOS

26.1.16.5. ACONTECIMIENTOS RECIENTES

26.1.17 SIEMENS HEALTHCARE GMBH

26.1.17.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.17.2. ANÁLISIS DE INGRESOS

26.1.17.3. PRESENCIA GEOGRÁFICA

26.1.17.4. PORTAFOLIO DE PRODUCTOS

26.1.17.5. ACONTECIMIENTOS RECIENTES

26.1.18 RESMED

26.1.18.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.18.2. ANÁLISIS DE INGRESOS

26.1.18.3. PRESENCIA GEOGRÁFICA

26.1.18.4. PORTAFOLIO DE PRODUCTOS

26.1.18.5. ACONTECIMIENTOS RECIENTES

26.1.19 CORPORACIÓN MÉDICA TERUMO

26.1.19.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.19.2. ANÁLISIS DE INGRESOS

26.1.19.3. PRESENCIA GEOGRÁFICA

26.1.19.4. PORTAFOLIO DE PRODUCTOS

26.1.19.5. ACONTECIMIENTOS RECIENTES

26.1.20 CORPORACIÓN OLYMPUS

26.1.20.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.20.2. ANÁLISIS DE INGRESOS

26.1.20.3. PRESENCIA GEOGRÁFICA

26.1.20.4. PORTAFOLIO DE PRODUCTOS

26.1.20.5. ACONTECIMIENTOS RECIENTES

26.1.21 ZIMMER BIOMET

26.1.21.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.21.2. ANÁLISIS DE INGRESOS

26.1.21.3. PRESENCIA GEOGRÁFICA

26.1.21.4. PORTAFOLIO DE PRODUCTOS

26.1.21.5. ACONTECIMIENTOS RECIENTES

26.1.22 ATENCIÓN MÉDICA FESENIUS

26.1.22.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.22.2. ANÁLISIS DE INGRESOS

26.1.22.3. PRESENCIA GEOGRÁFICA

26.1.22.4. PORTAFOLIO DE PRODUCTOS

26.1.22.5. ACONTECIMIENTOS RECIENTES

26.1.23 CORPORACIÓN DE CIENCIAS VIVAS EDWARDS

26.1.23.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.23.2. ANÁLISIS DE INGRESOS

26.1.23.3. PRESENCIA GEOGRÁFICA

26.1.23.4. PORTAFOLIO DE PRODUCTOS

26.1.23.5. ACONTECIMIENTOS RECIENTES

26.1.24 KONINKLIJKE PHILIPS NV

26.1.24.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.24.2. ANÁLISIS DE INGRESOS

26.1.24.3. PRESENCIA GEOGRÁFICA

26.1.24.4. PORTAFOLIO DE PRODUCTOS

26.1.24.5. ACONTECIMIENTOS RECIENTES

26.1.25 DRÄGERWERK AG & CO.KGAA

26.1.25.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.25.2. ANÁLISIS DE INGRESOS

26.1.25.3. PRESENCIA GEOGRÁFICA

26.1.25.4. PORTAFOLIO DE PRODUCTOS

26.1.25.5. ACONTECIMIENTOS RECIENTES

26.1.26 GRUPO COLOPLAST

26.1.26.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.26.2. ANÁLISIS DE INGRESOS

26.1.26.3. PRESENCIA GEOGRÁFICA

26.1.26.4. PORTAFOLIO DE PRODUCTOS

26.1.26.5. ACONTECIMIENTOS RECIENTES

26.1.27 CORPORACIÓN WATERS

26.1.27.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.27.2. ANÁLISIS DE INGRESOS

26.1.27.3. PRESENCIA GEOGRÁFICA

26.1.27.4. PORTAFOLIO DE PRODUCTOS

26.1.27.5. ACONTECIMIENTOS RECIENTES

26.1.28 HOLOGIC, INC.

26.1.28.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.28.2. ANÁLISIS DE INGRESOS

26.1.28.3. PRESENCIA GEOGRÁFICA

26.1.28.4. PORTAFOLIO DE PRODUCTOS

26.1.28.5. ACONTECIMIENTOS RECIENTES

26.1.29 STERIS

26.1.29.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.29.2. ANÁLISIS DE INGRESOS

26.1.29.3. PRESENCIA GEOGRÁFICA

26.1.29.4. PORTAFOLIO DE PRODUCTOS

26.1.29.5. ACONTECIMIENTOS RECIENTES

26.1.30 INSTITUTO STRAUMANN AG

26.1.30.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.30.2. ANÁLISIS DE INGRESOS

26.1.30.3. PRESENCIA GEOGRÁFICA

26.1.30.4. PORTAFOLIO DE PRODUCTOS

26.1.30.5. ACONTECIMIENTOS RECIENTES

27 CONCLUSIÓN

28 CUESTIONARIO

29 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.