Asia Pacific Migraine Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.33 Billion

USD

6.53 Billion

2025

2033

USD

3.33 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 6.53 Billion | |

| % | |

|

Segmentación del mercado de tratamientos para la migraña en Asia-Pacífico, por tipos (episódica, migraña con aura, crónica y otras), tratamiento (tratamiento agudo/abortivo, tratamiento preventivo/profiláctico, terapias y dispositivos no farmacológicos), vía de administración (oral, parenteral, aerosoles nasales y otras), tipo de producto (con receta y de venta libre), tipo (de marca y genérico), usuario final (hospitales, clínicas, atención domiciliaria y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de tratamientos para la migraña en Asia-Pacífico

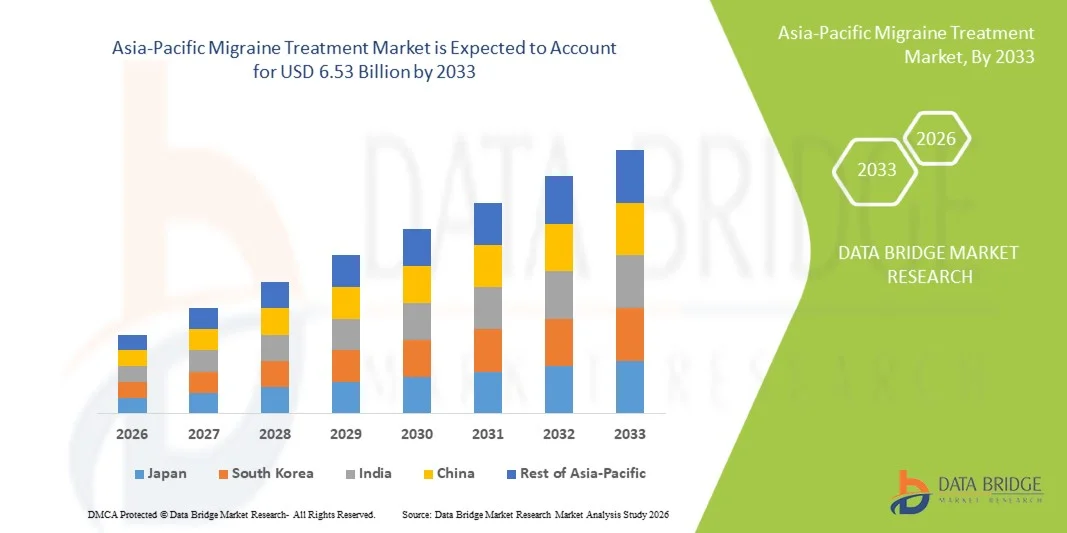

- El mercado de tratamientos para la migraña en Asia-Pacífico alcanzó un valor de 3.330 millones de dólares en 2025 y se prevé que alcance los 6.530 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de los trastornos de migraña, a una mayor concienciación sobre la salud neurológica y a la mejora del acceso a los servicios sanitarios en las economías emergentes, lo que conlleva mayores tasas de diagnóstico y tratamiento tanto en poblaciones urbanas como rurales.

- Además, la creciente demanda de terapias eficaces, de acción rápida y dirigidas , junto con los avances en innovaciones farmacéuticas como los inhibidores de CGRP y los tratamientos combinados, está consolidando la terapéutica de la migraña como un segmento fundamental dentro del panorama sanitario regional. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la migraña, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de tratamientos para la migraña en Asia-Pacífico

- El tratamiento de la migraña, que abarca terapias agudas y preventivas, así como enfoques no farmacológicos, se está convirtiendo en un componente cada vez más importante de la atención neurológica en toda la región de Asia-Pacífico debido a la creciente incidencia de los trastornos migrañosos y a la creciente necesidad de soluciones eficaces y accesibles para el manejo del dolor tanto en entornos clínicos como domiciliarios.

- La creciente demanda de tratamiento para la migraña se debe principalmente a la mayor prevalencia de la migraña asociada con estilos de vida sedentarios, estrés y cambios en los patrones alimentarios, junto con una mayor concienciación sobre los trastornos neurológicos y una mayor accesibilidad a la atención médica en las economías emergentes.

- China dominó el mercado del tratamiento de la migraña con la mayor cuota de ingresos, un 32,8% en 2025, caracterizado por su gran población de pacientes, la mejora de la infraestructura sanitaria y el aumento de las inversiones farmacéuticas. El país experimentó un fuerte crecimiento en las tasas de diagnóstico y tratamiento, respaldado por las reformas sanitarias gubernamentales y el creciente acceso a terapias avanzadas.

- Se prevé que la India sea el país de más rápido crecimiento en el mercado de tratamientos para la migraña durante el período de pronóstico, debido al aumento del gasto en atención médica, la mayor concienciación sobre los trastornos neurológicos y la ampliación del acceso a opciones de tratamiento tanto con receta como de venta libre en poblaciones urbanas y rurales.

- El segmento de tratamiento agudo/abortivo dominó el mercado de tratamiento de la migraña con una importante cuota de mercado del 47,6 % en 2025, impulsado por su uso generalizado para el alivio inmediato de los síntomas, la alta dependencia de los pacientes de medicamentos de acción rápida y la gran disponibilidad de diversas opciones de tratamiento en toda la región.

Alcance del informe y segmentación del mercado de tratamientos para la migraña en Asia-Pacífico

|

Atributos |

Información clave sobre el mercado de tratamientos para la migraña en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la migraña en Asia-Pacífico

“Aumento en la adopción de terapias dirigidas y manejo digital de la migraña”

- Una tendencia significativa y en auge en el mercado de tratamiento de la migraña en Asia-Pacífico es la creciente adopción de terapias dirigidas, como los inhibidores del CGRP, junto con la integración de soluciones de salud digital y plataformas de telemedicina. Esta convergencia está mejorando significativamente los resultados del tratamiento y la participación de los pacientes en la atención de la migraña.

- Por ejemplo, las compañías farmacéuticas están ampliando la disponibilidad de anticuerpos monoclonales CGRP en países como Japón y Australia, mientras que las plataformas de salud digital permiten consultas remotas y seguimiento de síntomas en tiempo real para pacientes con migraña.

- La integración de terapias avanzadas permite enfoques de tratamiento más personalizados, incluyendo regímenes preventivos adaptados y estrategias optimizadas para la atención de casos agudos. Por ejemplo, los profesionales sanitarios utilizan cada vez más herramientas digitales para monitorizar la respuesta de los pacientes y ajustar las terapias en consecuencia, mejorando así la eficacia y la adherencia al tratamiento.

- Además, las plataformas digitales ofrecen a los pacientes un mayor acceso a la atención de la migraña, permitiendo el diagnóstico remoto, la gestión de recetas y el monitoreo continuo a través de aplicaciones móviles. Esto mejora la comodidad y garantiza una intervención médica oportuna, especialmente en áreas rurales y con acceso limitado a servicios médicos.

- El creciente cambio hacia modelos de atención centrados en el paciente y basados en la tecnología está transformando el tratamiento de la migraña en toda la región. En consecuencia, las empresas están invirtiendo en el desarrollo de fármacos innovadores y terapias digitales para fortalecer su presencia en el mercado y mejorar los resultados de los pacientes.

- La demanda de soluciones avanzadas e integradas para el tratamiento de la migraña está aumentando rápidamente en toda la región de Asia-Pacífico, a medida que los sistemas de salud priorizan cada vez más los enfoques eficaces, accesibles y basados en la tecnología para la atención neurológica.

- La creciente penetración de las tecnologías sanitarias portátiles y las aplicaciones de salud móvil está impulsando aún más la monitorización continua de la migraña y la planificación de tratamientos personalizados, lo que contribuye a mejorar los resultados de los pacientes.

Dinámica del mercado de tratamientos para la migraña en Asia-Pacífico

Conductor

“La creciente demanda se debe al aumento de la carga de morbilidad y a la ampliación del acceso a la atención médica”.

- La creciente prevalencia de los trastornos de migraña en Asia-Pacífico, junto con la expansión de la infraestructura sanitaria, es un factor importante que impulsa la demanda de soluciones para el tratamiento de la migraña.

- Por ejemplo, en marzo de 2025, las autoridades sanitarias regionales de India y China ampliaron los programas de atención neurológica destinados a mejorar el diagnóstico precoz y el acceso al tratamiento para pacientes con migraña, lo que impulsó el crecimiento del mercado.

- A medida que aumenta la concienciación sobre la migraña como trastorno neurológico, más pacientes buscan intervención médica, lo que conlleva mayores tasas de diagnóstico y una mayor adopción de terapias tanto agudas como preventivas.

- Además, la ampliación de la cobertura del seguro médico y las iniciativas gubernamentales destinadas a mejorar el acceso a los medicamentos esenciales están haciendo que los tratamientos para la migraña sean más asequibles y accesibles para diversos grupos de población.

- La disponibilidad de medicamentos sin receta, junto con el aumento de las recomendaciones médicas para terapias con receta, está contribuyendo significativamente a la adopción de tratamientos tanto en entornos urbanos como rurales. Además, las mejoras en los sistemas de prestación de atención médica están mejorando el acceso de los pacientes a la atención especializada.

- Se espera que el impacto combinado de una mayor concienciación, una mejor accesibilidad a la atención médica y la ampliación de las opciones de tratamiento continúe impulsando un fuerte crecimiento en el mercado de tratamientos para la migraña en Asia-Pacífico.

- Las crecientes inversiones de las compañías farmacéuticas en las economías emergentes de Asia-Pacífico están acelerando la comercialización y distribución de tratamientos para la migraña en mercados aún sin explotar.

- El creciente énfasis en el diagnóstico precoz y la atención preventiva está fomentando la adopción de tratamientos a largo plazo, lo que respalda la demanda sostenida de soluciones para el manejo de la migraña.

Restricción/Desafío

“Escaso conocimiento y alto coste de las terapias avanzadas”

- Los desafíos relacionados con el conocimiento limitado sobre la migraña como una afección neurológica tratable y el alto costo de las terapias avanzadas representan importantes barreras para el crecimiento del mercado en toda la región de Asia-Pacífico.

- Por ejemplo, muchos pacientes en países en desarrollo permanecen sin diagnóstico o recurren a la automedicación debido a la falta de información y al acceso limitado a servicios de atención médica especializados, lo que restringe la adopción de opciones de tratamiento eficaces.

- El alto costo de las terapias novedosas, incluidos los inhibidores de CGRP y los productos biológicos, puede limitar su accesibilidad, particularmente en países de ingresos bajos y medios donde la asequibilidad de la atención médica sigue siendo una preocupación.

- Además, las disparidades en la infraestructura sanitaria entre las zonas urbanas y rurales crean dificultades para el diagnóstico oportuno y el tratamiento constante, lo que afecta a los resultados generales de los pacientes y a la penetración en el mercado.

- La falta de protocolos de tratamiento estandarizados y la disponibilidad limitada de neurólogos capacitados en ciertas regiones dificultan aún más el manejo óptimo de la migraña, lo que lleva a una subutilización de las opciones terapéuticas avanzadas.

- Abordar estos desafíos mediante campañas de sensibilización más intensas, una mejor infraestructura sanitaria y alternativas de tratamiento rentables será fundamental para mantener el crecimiento del mercado a largo plazo en la región.

- Los rigurosos procesos de aprobación regulatoria y las variaciones en las políticas de reembolso de medicamentos entre países pueden retrasar la introducción de terapias innovadoras para la migraña en el mercado.

- Las percepciones culturales y la dependencia de la medicina alternativa o tradicional en ciertas regiones pueden limitar la adopción de enfoques convencionales para el tratamiento de la migraña.

Alcance del mercado de tratamientos para la migraña en Asia-Pacífico

El mercado se segmenta en función de los tipos, el tratamiento, la vía de administración, el tipo de producto, el tipo de usuario final y el canal de distribución.

- Por tipo

On the basis of types, the Asia-Pacific migraine treatment market is segmented into episodic, migraine with aura, chronic and others. The episodic segment dominated the market with the largest market revenue share in 2025, driven by its higher prevalence among the general population and comparatively frequent diagnosis across healthcare settings. Patients with episodic migraine typically seek acute treatment options, leading to strong demand for both prescription and over-the-counter medications. The segment also benefits from increasing awareness and early-stage intervention practices across developing economies. Furthermore, improved access to primary healthcare services has enhanced diagnosis rates for episodic cases. The relatively lower severity compared to chronic migraine also contributes to higher treatment adherence and market penetration.

The chronic segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing recognition of severe and recurring migraine conditions requiring long-term management. Chronic migraine patients often require preventive therapies and advanced treatment regimens, driving demand for innovative pharmaceuticals and biologics. Rising awareness among healthcare professionals regarding chronic migraine diagnosis criteria is also contributing to segment growth. In addition, the growing burden of lifestyle-related risk factors is increasing the incidence of chronic migraine cases. The expansion of specialized neurology care centers further supports the growth of this segment.

- By Treatment

On the basis of treatment, the market is segmented into acute/abortive treatment, preventive/prophylactic treatment, and non-pharmacological therapies and devices. The acute/abortive treatment segment dominated the market in 2025 with a market share of 47.6% driven by its widespread use for immediate symptom relief and high patient reliance on fast-acting medications. These treatments are commonly prescribed as first-line therapy, making them highly accessible and widely utilized. The availability of a broad range of drugs, including triptans and analgesics, supports segment growth. In addition, over-the-counter availability of certain medications further boosts adoption. Increasing patient preference for quick relief solutions also contributes significantly to the dominance of this segment.

The preventive/prophylactic treatment segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the rising need for long-term migraine management and reduction in attack frequency. Increasing adoption of advanced therapies, including CGRP inhibitors, is supporting segment expansion. Healthcare providers are increasingly focusing on preventive care to improve patient quality of life. Growing awareness regarding chronic migraine management is also fueling demand for preventive therapies. In addition, improved reimbursement policies in certain countries are encouraging adoption of these treatments.

- By Route of Administration

On the basis of route of administration, the market is segmented into oral, parenteral, nasal sprays and others. The oral segment held the largest market revenue share in 2025 driven by its ease of administration, high patient compliance, and widespread availability of oral medications. Oral drugs are typically preferred for both acute and preventive treatments, making them the most commonly used option. The convenience of self-administration without medical supervision further enhances adoption. In addition, cost-effectiveness of oral formulations supports their widespread use across emerging economies. The extensive availability of generic oral medications also contributes to segment dominance.

The nasal sprays segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the need for rapid drug absorption and faster onset of action during migraine attacks. Nasal delivery systems are particularly beneficial for patients experiencing nausea and vomiting. Increasing development of advanced nasal formulations is further supporting growth. The segment is also gaining traction due to improved patient convenience and effectiveness. Rising awareness regarding alternative administration routes is contributing to increased adoption.

- By Product Type

On the basis of product type, the market is segmented into prescription and over the counter. The prescription segment dominated the market with the largest revenue share in 2025 driven by the higher efficacy of prescribed medications and their use in moderate to severe migraine cases. Physicians often recommend prescription drugs for better symptom control and preventive care. The availability of advanced therapies, including biologics, supports the growth of this segment. Increasing diagnosis rates are also contributing to higher prescription drug usage. In addition, growing healthcare access is enabling more patients to obtain prescribed treatments

The over-the-counter segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing consumer preference for self-medication and easy accessibility of OTC drugs. These medications are widely used for mild to moderate migraine cases. Expanding retail pharmacy networks are supporting availability across urban and rural areas. The affordability of OTC products also drives their adoption. In addition, increasing awareness among consumers regarding early symptom management contributes to segment growth.

- By Type

On the basis of type, the market is segmented into branded and generic. The branded segment held the largest market revenue share in 2025 driven by strong brand recognition, higher trust among healthcare providers, and availability of innovative therapies. Branded drugs often offer advanced formulations and improved efficacy, supporting their widespread adoption. Pharmaceutical companies continue to invest heavily in research and development, further strengthening this segment. In addition, marketing strategies and physician preference contribute to its dominance. The presence of patented drugs also supports revenue generation in this segment.

The generic segment is expected to witness the fastest CAGR from 2026 to 2033 driven by increasing demand for cost-effective treatment options. Generics provide affordable alternatives to branded medications, making them highly accessible in price-sensitive markets. Government initiatives promoting generic drug use are also supporting growth. Expanding production capabilities in countries such as India further boost supply. In addition, rising healthcare awareness is encouraging patients to opt for economical treatment options.

- By End User

On the basis of end user, the market is segmented into hospitals, clinics, homecare and others. The hospitals segment dominated the market in 2025 driven by the availability of specialized healthcare professionals and advanced diagnostic facilities. Hospitals are often the primary point of care for severe migraine cases requiring immediate attention. The presence of neurologists and access to advanced therapies supports segment growth. In addition, higher patient footfall contributes to increased treatment adoption. The integration of multidisciplinary care also enhances treatment outcomes in hospital settings.

The homecare segment is anticipated to witness the fastest growth rate from 2026 to 2033 fueled by the increasing preference for self-management and convenience in treatment. Patients are increasingly opting for home-based care supported by OTC medications and digital health tools. The availability of portable and easy-to-use treatment options is driving adoption. In addition, rising telemedicine services are supporting remote consultation and monitoring. Growing awareness regarding home-based migraine management further contributes to segment growth.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into hospital pharmacies, retail pharmacies, online pharmacies and others. The hospital pharmacies segment held the largest market revenue share in 2025 driven by the direct dispensing of prescribed medications within hospital settings. These pharmacies ensure availability of specialized drugs required for acute and chronic migraine treatment. The trust associated with hospital-based dispensing also supports segment dominance. In addition, integration with hospital treatment protocols enhances accessibility. The segment benefits from higher prescription volumes in clinical settings.

The online pharmacies segment is expected to witness the fastest CAGR from 2026 to 2033 driven by increasing digitalization and growing adoption of e-commerce platforms in healthcare. Online platforms offer convenience, home delivery, and competitive pricing, attracting a larger consumer base. The expansion of internet penetration across Asia-Pacific is further supporting growth. In addition, availability of a wide range of products enhances consumer choice. Rising preference for contactless purchasing is also contributing to segment expansion.

Asia-Pacific Migraine Treatment Market Regional Analysis

- China dominated the migraine treatment market with the largest revenue share of 32.8% in 2025, characterized by its large patient population, improving healthcare infrastructure, and increasing pharmaceutical investments, with the country witnessing strong growth in diagnosis and treatment rates supported by government healthcare reforms and rising access to advanced therapies

- Patients in the country increasingly prioritize effective pain relief, faster treatment outcomes, and improved access to both prescription and over-the-counter medications for migraine management

- This widespread adoption is further supported by growing healthcare expenditure, a large patient population, improving healthcare infrastructure, and increasing awareness regarding neurological disorders, establishing migraine therapeutics as a critical component of the country’s healthcare system

The China Migraine Treatment Market Insight

The China migraine treatment market captured the largest revenue share in 2025 within Asia-Pacific, fueled by the rising prevalence of migraine disorders and expanding access to neurological care services. Patients are increasingly prioritizing effective pain management through both prescription and over-the-counter medications. The growing demand for advanced therapies, combined with strong government support for healthcare infrastructure development, further propels the market. Moreover, increasing investments in pharmaceutical innovation and improved diagnosis rates are significantly contributing to the market's expansion.

Japan Migraine Treatment Market Insight

Se prevé que el mercado japonés de tratamientos para la migraña experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos neurológicos y sistemas de salud avanzados. El aumento de la población de edad avanzada, junto con el incremento de las afecciones relacionadas con el estrés, está impulsando la demanda de tratamientos para la migraña. Los pacientes japoneses también se inclinan por terapias eficaces y preventivas que mejoran su calidad de vida. El país está experimentando un crecimiento constante tanto en enfoques de tratamiento farmacológico como no farmacológico, con una creciente integración de terapias avanzadas en la práctica clínica.

Análisis del mercado de tratamientos para la migraña en India

Se prevé que el mercado indio de tratamientos para la migraña experimente un crecimiento significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos de la migraña y un mejor acceso a los servicios de salud. Además, el aumento de los niveles de estrés y los cambios en el estilo de vida están animando a los pacientes a buscar tratamiento médico. Se espera que el creciente sector farmacéutico del país, junto con su sólida red de distribución de medicamentos con y sin receta, continúe impulsando el crecimiento del mercado.

Análisis del mercado australiano de tratamientos para la migraña

Se prevé que el mercado australiano de tratamientos para la migraña experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre el manejo de la migraña y una sólida infraestructura sanitaria. El sistema sanitario australiano, bien desarrollado, junto con la creciente adopción de terapias preventivas, fomenta el uso de tratamientos avanzados para la migraña. La integración de herramientas de salud digital y servicios de telemedicina también se está generalizando, con una marcada preferencia por soluciones de atención eficaces y centradas en el paciente que se ajusten a los estándares sanitarios locales.

Cuota de mercado en Asia-Pacífico para el tratamiento de la migraña

La industria del tratamiento de la migraña en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Amgen Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Laboratorios Dr. Reddy's Ltd. (India)

- AstraZeneca (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- H. Lundbeck A/S (Dinamarca)

- Astellas Pharma Inc. (Japón)

- Abbott (EE. UU.)

- Eisai Co., Ltd. (Japón)

- Otsuka Holdings Co., Ltd. (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

¿Cuáles son las últimas novedades en el mercado de tratamientos para la migraña en la región de Asia-Pacífico?

- En febrero de 2026, un estudio multinacional publicado por Springer evaluó las prácticas de diagnóstico y tratamiento de la migraña en países del sudeste asiático, como Indonesia, Malasia, Tailandia y Singapur, poniendo de manifiesto importantes deficiencias en el acceso a terapias avanzadas como los tratamientos dirigidos al CGRP. El estudio hizo hincapié en las disparidades en la infraestructura sanitaria y en la necesidad de mejorar la concienciación de los médicos y el acceso de los pacientes a las terapias modernas para la migraña.

- En noviembre de 2025, Pfizer anunció el lanzamiento en India de Rimegepant, un antagonista del receptor CGRP, para el tratamiento agudo de la migraña, que ofrece un alivio rápido y sostenido de hasta 48 horas. La formulación en comprimidos bucodispersables mejora la comodidad y la accesibilidad para el paciente, especialmente para aquellos que no responden a las terapias tradicionales con triptanes. Este lanzamiento representa un avance significativo en el tratamiento de la migraña en Asia-Pacífico, ampliando el acceso a terapias dirigidas de última generación.

- En octubre de 2025, un estudio clínico publicado en SAGE Journals evaluó la eficacia de eptinezumab en la prevención de la migraña, demostrando resultados positivos en la reducción de la frecuencia de las migrañas entre los pacientes. Los hallazgos resaltan la creciente adopción de terapias con anticuerpos monoclonales en Asia-Pacífico y refuerzan el creciente interés de la región en enfoques preventivos para el tratamiento de la migraña.

- En noviembre de 2024, una investigación publicada en Wiley destacó la eficacia del antagonista oral del CGRP, atogepant, en la prevención de la migraña, mostrando mejores resultados para los pacientes y una menor frecuencia de ataques. Este avance refleja la creciente cartera de terapias preventivas orales, lo que mejora la accesibilidad al tratamiento en los mercados de Asia-Pacífico, donde las terapias inyectables pueden ser menos preferidas.

- En marzo de 2023, Pfizer recibió la aprobación para su inhibidor intranasal del CGRP, zavegepant (Zavzpret), un tratamiento de acción rápida para la migraña que proporciona alivio en cuestión de minutos. Esta innovación introdujo una nueva opción de administración no oral, particularmente beneficiosa para los pacientes que experimentan náuseas, ampliando así las opciones de tratamiento e influyendo en las tendencias de adopción en los sistemas de salud de Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.