Asia Pacific Neuropathic Pain Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

Segmentación del mercado del dolor neuropático en Asia-Pacífico, por tipo (dispositivos de estimulación de la médula espinal [SCS], estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea [TENS]), tipo de producto (recargable y no recargable), procedimiento (invasivo y no invasivo), tecnología (estimulación nerviosa eléctrica transcutánea, estimulación magnética transcraneal y estimulación eléctrica respiratoria), modalidad (estacionaria y portátil), modo de compra (dispositivos de venta libre y dispositivos con receta), tipo de dolor (neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia posherpética [NPH], neuropatía postraumática y dolor de pie, coccigodinia), indicación (estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras), usuario final (hospitales, Clínicas, atención médica domiciliaria, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, distribuidor externo y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado del dolor neuropático en Asia-Pacífico

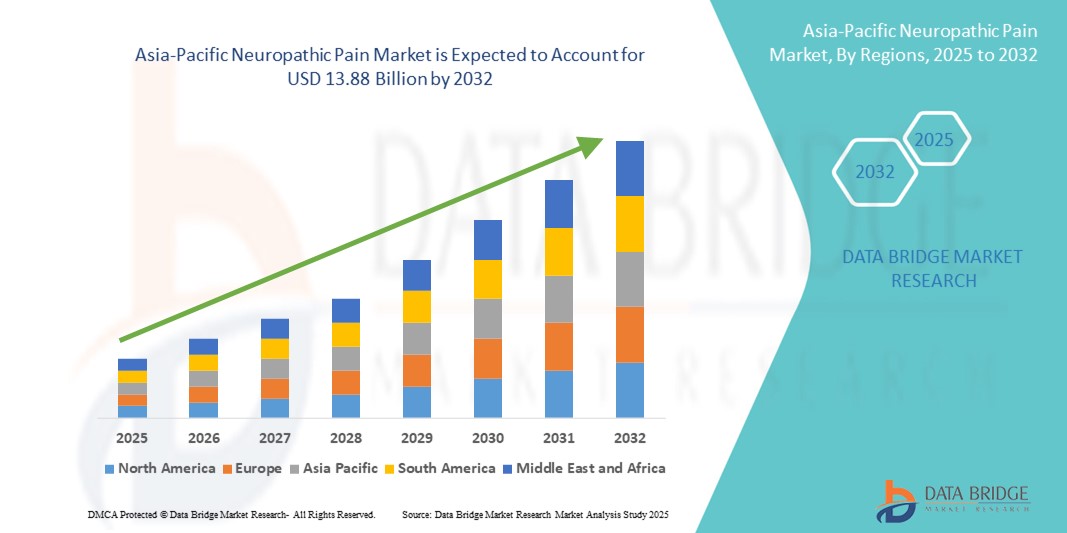

- El tamaño del mercado del dolor neuropático en Asia-Pacífico se valoró en USD 6,57 mil millones en 2024 y se espera que alcance los USD 13,88 mil millones para 2032 , con una CAGR del 9,8% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de diabetes, cáncer y trastornos neurológicos, junto con una mayor conciencia de las terapias para el manejo del dolor y la expansión de la infraestructura de atención médica en toda la región.

- Además, la creciente preferencia de los pacientes por opciones de tratamiento farmacológico y no farmacológico, dirigidas y eficaces, impulsa la demanda de soluciones avanzadas para el manejo del dolor neuropático. Estos factores están acelerando la adopción de terapias innovadoras, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del dolor neuropático en Asia-Pacífico

- Las terapias para el dolor neuropático, incluidas las intervenciones farmacológicas y basadas en dispositivos, son componentes cada vez más vitales de las estrategias modernas de manejo del dolor tanto en entornos hospitalarios como de atención domiciliaria debido a su eficacia específica, potencial de tratamiento específico para el paciente e integración con herramientas de monitoreo de salud digital.

- La creciente demanda de soluciones para el manejo del dolor neuropático se ve impulsada principalmente por la creciente prevalencia de diabetes, cáncer y trastornos neurológicos, la creciente conciencia sobre las terapias para el dolor crónico y la preferencia de los pacientes por opciones de alivio efectivas a largo plazo.

- Japón dominó el mercado del dolor neuropático en Asia-Pacífico con la mayor participación en los ingresos del 29,1 % en 2024, caracterizado por una infraestructura de atención médica avanzada, la adopción temprana de terapias innovadoras y una fuerte presencia de actores clave en el sector farmacéutico y de dispositivos, con un crecimiento sustancial en la neuroestimulación y las terapias analgésicas .

- Se espera que India sea el país de más rápido crecimiento en el mercado del dolor neuropático de Asia-Pacífico durante el período de pronóstico debido a la creciente accesibilidad a la atención médica, el aumento de los ingresos disponibles y la expansión de la conciencia sobre las soluciones para el manejo del dolor.

- Los dispositivos de estimulación de la médula espinal (SCS) dominaron el mercado del dolor neuropático con una participación del 36,7 % en 2024, impulsados por su eficacia en el manejo del dolor neuropático crónico y refractario.

Alcance del informe y segmentación del mercado del dolor neuropático en Asia-Pacífico

|

Atributos |

Análisis clave del mercado del dolor neuropático en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del dolor neuropático en Asia-Pacífico

Creciente adopción de la neuroestimulación y la terapia digital

- Una tendencia significativa y en auge en el mercado del dolor neuropático en Asia-Pacífico es la creciente adopción de dispositivos de neuroestimulación, como la estimulación de la médula espinal (EME), la neuroestimulación eléctrica transcutánea (NETS) y los estimuladores externos de nervios periféricos, junto con terapias digitales para el manejo del dolor. Esta integración de terapias avanzadas con sistemas de monitorización de pacientes está mejorando la personalización y la eficacia del tratamiento.

- Por ejemplo, varios dispositivos TENS ahora incluyen conectividad con aplicaciones móviles, lo que permite a los pacientes realizar un seguimiento de sus patrones de uso, la puntuación del dolor y la programación de la terapia. Asimismo, los sistemas de estimulación eléctrica de la médula espinal (EMS) con opciones recargables ofrecen una mayor vida útil y mayor comodidad para el paciente.

- La integración con plataformas de salud digital permite a los proveedores monitorear la respuesta del paciente de forma remota, ajustar la configuración de la terapia y brindar orientación oportuna, mejorando así los resultados y la adherencia. Las funciones de IA en algunos dispositivos ayudan a optimizar los patrones de estimulación según los niveles de dolor y los datos de actividad informados por el paciente.

- La convergencia de la neuroestimulación y la salud digital facilita un enfoque unificado para el manejo del dolor crónico, lo que permite una atención coordinada entre hospitales, clínicas y centros de atención médica domiciliaria.

- Esta tendencia hacia terapias para el dolor neuropático más personalizadas, conectadas y basadas en tecnología está cambiando las expectativas de tratamiento, con empresas como Boston Scientific y Nevro desarrollando sistemas avanzados de SCS y dispositivos compatibles con dispositivos móviles que mejoran la comodidad y la adherencia del paciente.

- La demanda de soluciones innovadoras, conectadas y fáciles de usar para el manejo del dolor neuropático está creciendo rápidamente en toda la región de Asia y el Pacífico, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más opciones de tratamiento efectivas y convenientes.

Dinámica del mercado del dolor neuropático en Asia-Pacífico

Conductor

Aumento de la prevalencia de enfermedades crónicas y conocimiento de las soluciones para el manejo del dolor

- La creciente incidencia de diabetes, cáncer y trastornos neurológicos, junto con la creciente conciencia de las terapias para el manejo del dolor neuropático, es un impulsor clave del crecimiento del mercado en la región de Asia y el Pacífico.

- Por ejemplo, en 2024, Medtronic lanzó sistemas avanzados de estimulación cerebral profunda (SCS) en India y Japón dirigidos a pacientes con dolor neuropático crónico, mejorando la accesibilidad a la terapia y los resultados de los pacientes.

- Los pacientes y los médicos buscan terapias dirigidas que ofrezcan alivio a largo plazo, lo que impulsa la adopción de dispositivos de neuroestimulación y soluciones farmacológicas.

- La creciente infraestructura de atención médica y la integración de la terapéutica digital con las terapias convencionales están haciendo que el manejo del dolor neuropático sea más accesible y eficiente.

- La conveniencia de la terapia en el hogar, la monitorización remota y los dispositivos fáciles de usar están impulsando aún más la adopción tanto entre los pacientes como entre los proveedores de atención médica.

Restricción/Desafío

Altos costos, obstáculos regulatorios y poca concientización

- El costo relativamente alto de los dispositivos de neuroestimulación y los tratamientos farmacológicos avanzados puede limitar su adopción, particularmente en mercados sensibles a los precios, como India y el Sudeste Asiático.

- Los requisitos reglamentarios para dispositivos médicos y medicamentos, incluidas las aprobaciones clínicas y el cumplimiento de la seguridad, pueden retrasar la entrada al mercado de nuevos productos.

- La limitada conciencia entre los pacientes y los proveedores de atención médica sobre las terapias más nuevas y las herramientas digitales para el manejo del dolor puede restringir el crecimiento del mercado.

- Por ejemplo, un informe de 2023 destacó que solo el 32% de los pacientes con dolor neuropático en la India rural tenían acceso a terapias avanzadas para el dolor, principalmente debido al costo y la falta de conocimiento de los médicos.

- Abordar estos desafíos a través de la educación del paciente, opciones de dispositivos asequibles y vías regulatorias simplificadas es esencial para sostener el crecimiento en el mercado del dolor neuropático en Asia-Pacífico.

- Empresas como Boston Scientific, Abbott y Nevro se están centrando en la capacitación de médicos, programas de concientización e innovaciones incrementales para mejorar la adopción y al mismo tiempo garantizar el cumplimiento de las regulaciones regionales.

Análisis del mercado del dolor neuropático en Asia-Pacífico

El mercado está segmentado según tipo, tipo de producto, procedimiento, tecnología, modalidad, modo de compra, tipo de dolor, indicación, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado del dolor neuropático en Asia-Pacífico se segmenta en dispositivos de estimulación de la médula espinal (EME), estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea (TENS). El segmento de dispositivos de estimulación de la médula espinal (EME) dominó el mercado con la mayor participación en los ingresos, un 36,7 %, en 2024. Esto se debe a su alta eficacia clínica en el tratamiento del dolor neuropático crónico y refractario, especialmente en pacientes que no responden a la terapia convencional. Los hospitales y las clínicas especializadas priorizan los dispositivos de EME debido a su capacidad para proporcionar estimulación dirigida y alivio del dolor a largo plazo. Las continuas innovaciones tecnológicas, que incluyen sistemas recargables, diseños implantables avanzados y programación remota, han mejorado la comodidad del paciente y la adherencia al tratamiento. La colaboración entre fabricantes de dispositivos y hospitales facilita la capacitación y la accesibilidad para procedimientos complejos. Además, la creciente concienciación entre los profesionales de la salud sobre los beneficios de la EME impulsa el crecimiento del mercado.

Se prevé que el segmento de estimulación nerviosa periférica externa experimente el mayor crecimiento entre 2025 y 2032. Estos dispositivos son no invasivos, portátiles y fáciles de usar, ofreciendo una alternativa accesible a las terapias invasivas, a la vez que garantizan un manejo eficaz del dolor. La creciente preferencia por las terapias domiciliarias y las intervenciones de bajo riesgo impulsa aún más su adopción. Los fabricantes se están centrando en diseños miniaturizados e inalámbricos que permiten un uso continuo sin necesidad de visitas al hospital. Las campañas de educación al paciente que destacan las opciones no invasivas contribuyen a la expansión del mercado. Los estudios clínicos que demuestran una eficacia comparable a la de los dispositivos invasivos refuerzan la confianza de los profesionales sanitarios. Las aprobaciones regulatorias y la cobertura de seguros para las terapias no invasivas aceleran su aceptación.

- Por tipo de producto

Según el tipo de producto, el mercado del dolor neuropático en Asia-Pacífico se segmenta en dispositivos recargables y no recargables. El segmento recargable dominó con una participación del 58,4 % en 2024 debido a su larga vida útil, menores costos de reemplazo e idoneidad para terapias a largo plazo. Hospitales, clínicas y proveedores de atención médica domiciliaria prefieren los dispositivos recargables por su adaptabilidad para usos repetidos. Los avances en la tecnología de baterías y las opciones de carga remota mejoran aún más su comodidad. La integración con aplicaciones de monitoreo digital permite a pacientes y médicos monitorear la adherencia y la eficacia del tratamiento. Los programas de reembolso de seguros para dispositivos de terapia crónica fortalecen la penetración en el mercado. Las mejoras continuas en diseño, durabilidad e interfaz de usuario aumentan la satisfacción del paciente y el cumplimiento terapéutico.

Se prevé un crecimiento más rápido del segmento de dispositivos no recargables durante el período de pronóstico. Su menor costo inicial, su diseño simple y su idoneidad para terapias a corto plazo o uso ambulatorio impulsan su adopción. Los dispositivos no recargables son especialmente preferidos para episodios de dolor agudo, manejo del dolor postoperatorio y períodos de prueba antes de comprometerse con terapias a largo plazo. Su facilidad de adquisición y sus mínimos requisitos de mantenimiento aumentan su atractivo para clínicas y usuarios domésticos. Los fabricantes de dispositivos están introduciendo modelos ligeros y rentables para ampliar su alcance en los mercados emergentes. Las campañas de concienciación que promueven la intervención temprana con dispositivos no recargables impulsan aún más la demanda.

- Por procedimiento

Según el procedimiento, el mercado del dolor neuropático en Asia-Pacífico se segmenta en procedimientos invasivos y no invasivos. El segmento invasivo dominó con una participación del 52,7 % en 2024, impulsado principalmente por la eficacia de dispositivos implantables como la ECP para el tratamiento del dolor neuropático severo. Los hospitales y las clínicas especializadas suelen adoptar procedimientos invasivos para pacientes que no responden a las terapias convencionales. Los avances en las técnicas de implantación mínimamente invasivas reducen los riesgos de los procedimientos y mejoran los resultados de recuperación. Estudios clínicos destacan el alivio del dolor a largo plazo y la menor dependencia de los analgésicos, lo que apoya la adopción por parte de los médicos. Los hospitales se benefician de ofrecer terapias complejas, que atraen a pacientes que requieren atención especializada. Las aprobaciones regulatorias, junto con el apoyo a los reembolsos, fomentan aún más la adopción de dispositivos invasivos.

Se prevé un crecimiento más rápido del segmento no invasivo durante el período de pronóstico. Dispositivos como TENS, estimuladores nerviosos externos y unidades portátiles para el alivio del dolor ofrecen una terapia cómoda en el hogar con riesgos mínimos. Las terapias no invasivas son atractivas para pacientes que buscan intervenciones autoadministradas de bajo riesgo. Los avances en tecnología portátil e inalámbrica, así como la integración con aplicaciones móviles, mejoran la usabilidad y la adherencia. Los programas de concientización y las recomendaciones médicas promueven la adopción en entornos de atención médica ambulatoria y domiciliaria. La creciente preferencia de los pacientes por opciones de terapia mínimamente disruptivas contribuye a la expansión del mercado.

- Por tecnología

En términos de tecnología, el mercado del dolor neuropático en Asia-Pacífico se segmenta en TENS, estimulación magnética transcraneal (EMT) y estimulación eléctrica respiratoria (ERR). El segmento TENS dominó el mercado con una participación del 42,3 % en 2024 gracias a su naturaleza no invasiva, facilidad de uso y amplia aceptación en entornos clínicos y domésticos. Los dispositivos TENS permiten a los pacientes ajustar la intensidad, la frecuencia y la duración de las sesiones según su nivel de dolor. La integración con aplicaciones móviles permite el seguimiento de los horarios de terapia, las puntuaciones de dolor y la adherencia. Los médicos recomiendan TENS como terapia de primera línea para la neuropatía periférica y el dolor posoperatorio. Su portabilidad y diseño ligero mejoran aún más la comodidad del paciente. Las campañas de concienciación y la cobertura de seguros para los dispositivos TENS impulsan su adopción en el mercado.

Se espera que los segmentos de TMS y RES experimenten un crecimiento significativo durante el período de pronóstico. Los avances tecnológicos están mejorando la precisión, la portabilidad y los resultados clínicos. Estos dispositivos se utilizan cada vez más en hospitales de investigación y clínicas especializadas en dolor para afecciones neuropáticas complejas. Los estudios clínicos y la creciente evidencia de eficacia respaldan una adopción más amplia. La financiación pública y las iniciativas de investigación privadas aceleran el desarrollo de productos. Las campañas de concienciación entre profesionales clínicos y pacientes mejoran la aceptación y la penetración en el mercado.

- Por modalidad

Según la modalidad, el mercado del dolor neuropático en Asia-Pacífico se segmenta en dispositivos fijos y portátiles. El segmento portátil dominó con una participación del 61,5 % en 2024, impulsado por la comodidad del paciente, el uso en el hogar y la movilidad. Los dispositivos portátiles permiten una terapia continua en movimiento, lo que mejora la adherencia y los resultados a largo plazo. La integración con aplicaciones móviles permite la monitorización remota y la personalización de los ajustes de la terapia. Los diseños ligeros y portátiles favorecen la independencia y la comodidad del paciente. El crecimiento de los servicios de atención médica domiciliaria impulsa aún más su adopción. Los programas de educación para pacientes y las campañas de concienciación también fomentan su uso en el tratamiento del dolor crónico. Los fabricantes siguen innovando en portabilidad, duración de la batería y conectividad.

Se prevé un crecimiento constante del segmento de dispositivos estacionarios en entornos hospitalarios y clínicos durante el período de pronóstico. Los dispositivos estacionarios permiten una calibración precisa, la monitorización continua y la supervisión profesional para terapia intensiva. Los hospitales y centros de investigación prefieren las configuraciones estacionarias para procedimientos complejos o de alto riesgo. La integración con los sistemas informáticos del hospital garantiza un seguimiento preciso de los datos. Las sesiones de terapia controladas mejoran los resultados y la seguridad del paciente. Las mejoras tecnológicas en usabilidad, automatización y monitorización impulsan el crecimiento. Los profesionales sanitarios valoran los dispositivos estacionarios para protocolos de tratamiento estandarizados.

- Por modo de compra

Según el método de compra, el mercado del dolor neuropático en Asia-Pacífico se segmenta en dispositivos de venta libre (OTC) y con receta. El segmento con receta dominó con una participación del 67,2 % en 2024, lo que refleja los requisitos regulatorios y la necesidad de supervisión clínica. Los dispositivos con receta son los preferidos para afecciones de dolor neuropático complejo o grave. Los profesionales clínicos ofrecen personalización, monitorización y seguimiento del tratamiento para obtener mejores resultados. La cobertura de seguros y los programas de adquisiciones hospitalarias apoyan su adopción. Los modelos con receta garantizan la adherencia al tratamiento y reducen el riesgo de uso indebido. Los programas de capacitación para profesionales de la salud refuerzan aún más el uso correcto. La innovación continua y la evidencia clínica fortalecen la confianza en los dispositivos con receta.

Se prevé un crecimiento más rápido del segmento de medicamentos de venta libre durante el período de pronóstico. La mayor concienciación, la disponibilidad de dispositivos portátiles y el acceso a terapias domiciliarias impulsan su adopción en países emergentes. Los dispositivos de venta libre ofrecen a los pacientes la oportunidad de una intervención temprana y el autocontrol del dolor leve a moderado. Los fabricantes se centran en diseños fáciles de usar para atraer a los usuarios de atención médica domiciliaria. Las campañas de marketing que destacan la conveniencia y la rentabilidad impulsan el crecimiento. El aumento de los costos de la atención médica impulsa a los pacientes a optar por soluciones de venta libre asequibles.

- Por tipo de dolor

Según el tipo de dolor, el mercado del dolor neuropático en Asia-Pacífico se segmenta en neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia posherpética (NPH), neuropatía postraumática, dolor de pie y coccigodinia. El segmento de neuropatía periférica dominó con una participación del 39,8 % en 2024 debido a la alta prevalencia de la neuropatía diabética y el dolor neuropático inducido por quimioterapia en la región. Los médicos recomiendan ampliamente terapias como la estimulación de la médula espinal (EME) y la estimulación transcutánea eléctrica transcutánea (TENS). El aumento de la incidencia de la diabetes y los programas de tratamiento del cáncer contribuyen a este crecimiento. Las campañas de concienciación y las iniciativas educativas apoyan el diagnóstico y la intervención precoces. Las innovaciones tecnológicas mejoran la eficacia de la terapia y la adherencia del paciente. Los programas de salud públicos y los seguros privados facilitan el acceso a la terapia.

Se prevé un crecimiento más rápido de la neuralgia del trigémino y la NPH durante el período de pronóstico. El aumento del diagnóstico clínico, las iniciativas de investigación y las campañas de concienciación sobre enfermedades neuropáticas raras impulsan su adopción. Las terapias avanzadas y la innovación en dispositivos se adaptan a estas afecciones especializadas. La financiación de la investigación y su inclusión en las guías clínicas aceleran la penetración en el mercado. Los programas de apoyo y defensa del paciente mejoran el acceso al tratamiento.

- Por indicación

Según las indicaciones, el mercado del dolor neuropático en Asia-Pacífico se segmenta en estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras. El segmento de neuropatía diabética dominó con una participación del 44,6 % en 2024 debido al aumento de la población diabética en Japón, India, China y el Sudeste Asiático. Hospitales y clínicas adoptan terapias avanzadas como la estimulación de la médula espinal (EMC) y la estimulación transcutánea eléctrica transcutánea (TENS). Las campañas de concienciación, los programas de diagnóstico temprano y las iniciativas gubernamentales promueven su adopción. La cobertura de seguros facilita aún más el acceso de los pacientes. Los profesionales clínicos priorizan las terapias basadas en la evidencia para el manejo del dolor a largo plazo. Las innovaciones tecnológicas en dispositivos mejoran la comodidad del paciente y la adherencia al tratamiento. La colaboración entre fabricantes y profesionales de la salud fortalece el segmento.

Se espera que el segmento de neuropatía periférica inducida por quimioterapia experimente un crecimiento significativo durante el período de pronóstico debido al aumento en el número de tratamientos contra el cáncer. Se utilizan dispositivos no invasivos e implantables para el manejo del dolor postratamiento. La evidencia clínica respalda su eficacia y seguridad. Los hospitales y las clínicas oncológicas promueven la adopción de dispositivos. Las campañas de concienciación para sobrevivientes de cáncer aumentan aún más la demanda. Las aprobaciones regulatorias y la cobertura de seguros aceleran su adopción.

- Por el usuario final

En función del usuario final, el mercado del dolor neuropático en Asia-Pacífico se segmenta en hospitales, clínicas, atención médica domiciliaria, centros de cirugía ambulatoria, entre otros. El segmento de hospitales dominó el mercado con una participación del 48,3 % en 2024, ya que son centros primarios para terapias invasivas, gestión de dispositivos y monitorización a largo plazo. Los hospitales cuentan con personal capacitado para la implantación, calibración y seguimiento. La infraestructura avanzada y el alto volumen de pacientes favorecen su adopción. Los ensayos clínicos y los estudios de investigación aumentan la exposición a terapias innovadoras. Los hospitales ofrecen terapia centralizada, lo que mejora la adherencia. Las aseguradoras y los programas gubernamentales facilitan el acceso de los pacientes.

Se prevé que el segmento de atención médica domiciliaria crezca con mayor rapidez durante el período de pronóstico, impulsado por la creciente demanda de soluciones terapéuticas convenientes, continuas y rentables. Los dispositivos no invasivos y portátiles permiten a los pacientes controlar eficazmente el dolor neuropático en casa, sin necesidad de frecuentes visitas al hospital. La educación del paciente, los programas de capacitación y el apoyo de telesalud mejoran la adherencia a las terapias prescritas. La adopción de la atención médica domiciliaria reduce la dependencia de los hospitales y permite horarios de tratamiento personalizados y flexibles. Este segmento se beneficia del crecimiento de los servicios de atención domiciliaria privada y de las tecnologías de monitorización remota.

- Por canal de distribución

Según el canal de distribución, el mercado del dolor neuropático en Asia-Pacífico se segmenta en licitación directa, distribuidores externos y otros. El segmento de distribuidores externos dominó el mercado con una participación del 53,7 % en 2024, gracias a sólidas redes regionales y alianzas con hospitales, clínicas y mercados de atención médica domiciliaria. Los distribuidores ofrecen capacitación, soporte técnico y servicios de mantenimiento. Las cadenas de suministro eficientes permiten una rápida disponibilidad en zonas urbanas y rurales. Las alianzas estratégicas entre fabricantes y distribuidores amplían la penetración en el mercado. Los distribuidores también promueven el conocimiento y la adopción del producto mediante programas de marketing y educación. La adquisición y el almacenamiento a granel garantizan una disponibilidad constante del producto.

Se prevé que el segmento de Licitación Directa crezca durante el período de pronóstico en entornos gubernamentales e institucionales. Las compras centralizadas, los programas de compras a granel y la eficiencia de costos impulsan su adopción. Hospitales, clínicas públicas e instituciones de investigación prefieren las licitaciones directas para garantizar el suministro. Los programas de licitación permiten la negociación de precios y contratos de mantenimiento. El suministro directo mejora el cumplimiento normativo y la garantía de calidad. Las iniciativas respaldadas por el gobierno aumentan la accesibilidad en los mercados emergentes.

Análisis regional del mercado del dolor neuropático en Asia-Pacífico

- Japón dominó el mercado del dolor neuropático en Asia-Pacífico con la mayor participación en los ingresos del 29,1 % en 2024, caracterizado por una infraestructura de atención médica avanzada, la adopción temprana de terapias innovadoras y una fuerte presencia de actores clave en el sector farmacéutico y de dispositivos, con un crecimiento sustancial en la neuroestimulación y las terapias analgésicas.

- Los pacientes y proveedores de atención médica de la región valoran mucho la disponibilidad de dispositivos de neuroestimulación avanzados, terapias con receta y soluciones de atención médica domiciliaria que ofrecen alivio del dolor específico, mejor calidad de vida e integración con plataformas de monitoreo de salud digital.

- Esta adopción generalizada se ve respaldada por la creciente concienciación sobre la atención médica, el envejecimiento de la población y el aumento de las iniciativas gubernamentales para mejorar el manejo del dolor crónico. Estos factores están consolidando las soluciones para el manejo del dolor neuropático como el enfoque preferido para hospitales, clínicas y atención domiciliaria en toda la región de Asia-Pacífico.

Perspectiva del mercado del dolor neuropático en Japón

El mercado japonés del dolor neuropático dominó el mercado de Asia-Pacífico con la mayor participación en los ingresos en 2024, gracias a la avanzada infraestructura sanitaria, la alta concienciación de los pacientes y la adopción generalizada de terapias tecnológicamente sofisticadas. El mercado japonés prioriza la calidad y la eficacia, y su adopción se ve impulsada por la creciente disponibilidad de dispositivos de estimulación electroconvulsiva (EMC), estimulación transcutánea nerviosa (TENS) y neuroestimulación portátil. La integración con plataformas de salud digital y aplicaciones de monitorización está impulsando el crecimiento, mientras que el envejecimiento de la población impulsa la demanda de soluciones para el manejo del dolor fáciles de usar y clínicamente eficaces, tanto en entornos residenciales como hospitalarios.

Análisis del mercado del dolor neuropático en India

El mercado indio del dolor neuropático es el de mayor crecimiento en la región Asia-Pacífico debido a la rápida urbanización, la creciente concienciación sobre la salud y la creciente prevalencia de diabetes, neuropatía inducida por quimioterapia y dolor neuropático postraumático. La adopción de dispositivos de neuroestimulación asequibles y terapias con receta médica está en aumento en hospitales, clínicas y centros de atención médica domiciliaria. Las iniciativas gubernamentales que apoyan el manejo de enfermedades crónicas y amplían la capacidad de fabricación nacional de dispositivos médicos impulsan aún más el crecimiento del mercado, convirtiendo a India en un motor clave de crecimiento en la región.

Análisis del mercado del dolor neuropático en China

El mercado chino del dolor neuropático está experimentando un rápido crecimiento debido a la creciente prevalencia de la diabetes y las enfermedades neuropáticas, junto con el aumento de las inversiones en infraestructura sanitaria y terapias avanzadas para el dolor. Esta adopción se ve impulsada por un mayor acceso a sistemas de estimulación de la médula espinal (EMC), dispositivos TENS y terapias digitales, especialmente en centros urbanos. El creciente enfoque en la atención domiciliaria y la integración de terapias de neuroestimulación con la monitorización digital de la salud impulsan aún más la demanda del mercado.

Análisis del mercado del dolor neuropático en Australia

Se proyecta una expansión constante del mercado australiano del dolor neuropático gracias a la sólida infraestructura sanitaria, la alta concienciación de los pacientes y la adopción de tecnologías avanzadas de neuroestimulación. Los hospitales y clínicas utilizan cada vez más terapias invasivas y no invasivas para el manejo del dolor crónico. Además, el apoyo gubernamental a las soluciones de atención médica digital y a los programas de reembolso está promoviendo el uso de dispositivos portátiles y domiciliarios para el manejo del dolor, lo que mejora la accesibilidad para los pacientes en todo el país.

Cuota de mercado del dolor neuropático en Asia-Pacífico

La industria del dolor neuropático en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Sanofi (Francia)

- Lilly (Estados Unidos)

- GSK plc (Reino Unido)

- Biogen (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Baxter (EE. UU.)

- Depomed, Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Merck & Co., Inc. (EE. UU.)

- Hisamitsu Pharmaceutical Co., Inc. (Japón)

- Ajanta Pharma Limited (India)

- Cipla Limited (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Zydus Lifesciences Ltd. (India)

¿Cuáles son los desarrollos recientes en el mercado del dolor neuropático en Asia-Pacífico?

- En julio de 2025, científicos de la Universidad de Monash (Australia), en colaboración con la Universidad de Uppsala (Suecia), anunciaron el descubrimiento de nuevos fármacos candidatos que podrían conducir a nuevos tratamientos para afecciones como el dolor neuropático. La investigación, publicada en la revista PNAS, se centra en los "moduladores alostéricos positivos del receptor A1 selectivos de subtipo", que son fármacos candidatos que actúan sobre el receptor de adenosina A1 para modular la actividad neuronal. Este enfoque busca proporcionar un alivio del dolor más preciso con menos efectos secundarios, como reacciones cardíacas, que han dificultado el uso de fármacos anteriores dirigidos al receptor A1.

- En abril de 2025, el Instituto de Postgrado de Educación e Investigación Médica (PGIMER) de India desarrolló un dispositivo de Pruebas Sensoriales Cuantitativas (QST) basado en IA para diagnosticar el dolor neuropático. Con un precio de 200.000 INR, el dispositivo busca hacer que el diagnóstico de la neuropatía sea más accesible y asequible.

- En febrero de 2025, el analgésico no opioide de VIVOZON Pharmaceutical, UNAFRA Inj., recibió la aprobación del Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS). Esto marcó un hito significativo al ser el primer analgésico no opioide ni AINE de primera clase del país. UNAFRA Inj. actúa inhibiendo simultáneamente el transportador de glicina tipo 2 (GlyT2) y el receptor de serotonina 2a (5HT2a), ofreciendo una nueva opción para el tratamiento del dolor moderado a intenso sin el riesgo de adicción asociado a los opioides.

- En diciembre de 2023, el Plan de Beneficios Farmacéuticos (PBS) de Australia comenzó a subvencionar los gabapentinoides, como la pregabalina y la gabapentina, para el tratamiento del dolor neuropático refractario. Este cambio de política busca mejorar el acceso a un manejo eficaz del dolor para pacientes con enfermedades neuropáticas crónicas.

- En marzo de 2022, Daiichi Sankyo recibió la aprobación en Japón para ampliar la indicación de su analgésico Tarlige Tablets (besilato de mirogabalina) del dolor neuropático periférico a la categoría más amplia de dolor neuropático. Este cambio permite que el fármaco se utilice para afecciones de dolor neuropático central, como las derivadas de una lesión medular o un ictus, ofreciendo una nueva opción de tratamiento para un mayor número de pacientes en Japón.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.