Asia Pacific Orthopedic Surgical Energy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

225.42 Million

USD

459.14 Million

2025

2033

USD

225.42 Million

USD

459.14 Million

2025

2033

| 2026 –2033 | |

| USD 225.42 Million | |

| USD 459.14 Million | |

| % | |

|

Asia-Pacific Orthopedic Surgical Energy Devices Market, By Product (Handpieces and Accessories), Technology (Radiation, Radiofrequency, Ultrasound, Microwave, and Others), Application (Hip and Knee), End User (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) and Others), Distribution Channel (Direct Tender, and ThirdParty Distributors) Tendencias y pronósticos industriales a 2033

Dispositivos ortopédicos de energía quirúrgica de Asia y el PacíficoPanorama general del mercado

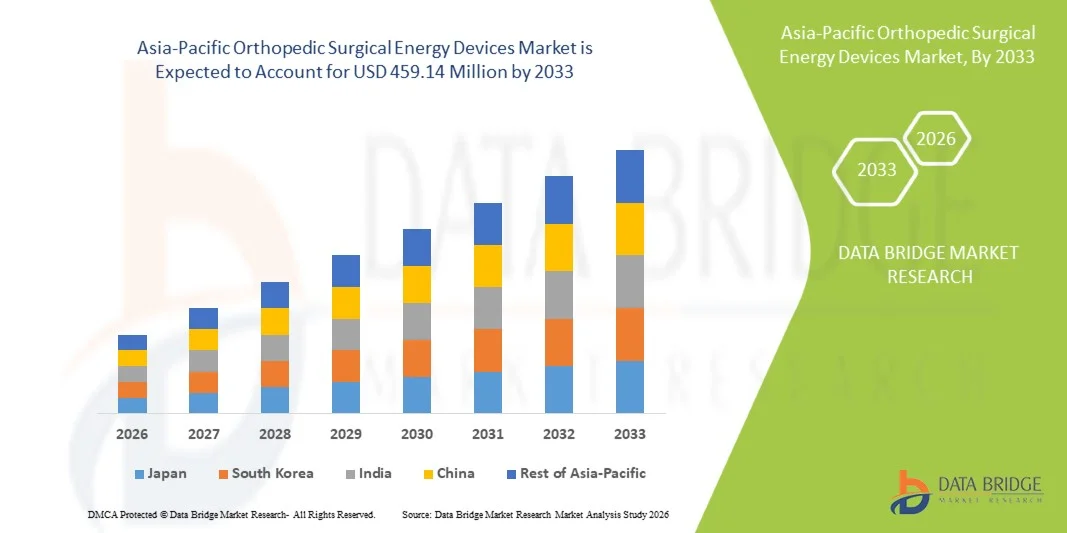

El mercado de dispositivos de energía quirúrgica ortopédica en Asia-Pacífico fue valorado enUSD 225.42 millones en 2025y se prevé que alcanceUSD 459.14 millones en 2033, creciendo en unCAGR of 9.30% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y la adopción creciente de procedimientos ortopédicos mínimamente invasivos en las principales economías como China, Japón, India y Corea del Sur. Las mejoras rápidas en la infraestructura sanitaria y la expansión de los volúmenes quirúrgicos están apoyando aún más el crecimiento del mercado en los sistemas hospitalarios públicos y privados.

La creciente carga de lesiones deportivas, casos de trauma y enfermedades óseas degenerativas está acelerando la demanda de dispositivos quirúrgicos avanzados ortopédicos, incluyendo sistemas ultrasónicos, radiofrecuencia y electroquirúrgicos. Además, el cambio hacia cirugías ortopédicas de precisión y mínimamente invasivas es alentador para los cirujanos adoptar tecnologías que mejoran la precisión, reducen la pérdida de sangre y mejoran los tiempos de recuperación postoperatoria. La ampliación de las inversiones en la modernización hospitalaria y la creciente presencia de fabricantes mundiales de dispositivos médicos en la región de Asia y el Pacífico están fortaleciendo aún más la adopción e innovación del mercado.

Principales tendencias del mercado "

- China dominaba el mercado de dispositivos ortopédicos de energía ortopédica en Asia y el Pacífico, con la mayor proporción de ingresos del 36,92% en 2025, con el apoyo de infraestructuras hospitalarias avanzadas, volúmenes elevados de procedimientos ortopédicos y fuertes inversiones gubernamentales en modernización quirúrgica y tecnologías mínimamente invasivas.

- El segmento Handpieces lideró el mercado con un 42,18% de participación en 2025, impulsado por la eficacia en función del costo en el uso clínico, facilidad de manejo en entornos quirúrgicos y adopción generalizada en procedimientos ortopédicos complejos.

- Se espera que la India sea el país de mayor crecimiento en una CAGR de 7,2% de 2026 a 2033, alimentado por la creciente urbanización, el aumento de las inversiones en infraestructura sanitaria y la creciente adopción de tecnologías quirúrgicas ortopédicas avanzadas.

- Segmento de ultrasonido el segmento de tecnología de mayor crecimiento, proyectado para registrar un CAGR del 7,1%, reflejando la creciente demanda de procedimientos quirúrgicos de precisión y mínimamente invasivos.

- El segmento de Hip domina la categoría de aplicación con una cuota de ingresos del 44,07% en 2025, impulsada por el aumento de la prevalencia de osteoartritis, el envejecimiento de la población y las crecientes cirugías de reemplazo de cadera en los principales hospitales.

- El segmento de radiofrecuencia representa el 59.68% del mercado en 2025, preferido por grandes hospitales, centros quirúrgicos e instituciones de investigación debido a su alta precisión, reducción del daño del tejido térmico y rendimiento fiable de baja latencia en procedimientos quirúrgicos ortopédicos complejos.

- El segmento Knee es la categoría de aplicación de mayor crecimiento, con una CAGR de 6,9% de 2026 a 2033, impulsada por lesiones deportivas crecientes, tasas de obesidad y creciente demanda de procedimientos artroscópicos de rodilla.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 225,42 millones

- Valor de mercado esperado (2033): USD 459,14 millones

- CAGR prefabricado (2026–2033): 9.30%

- País líder en 2025: China

- País de cultivo más rápido: India

Ámbito de presentación de informesAsia-Pacific Orthopedic Surgical Energy Devices Market Segmentation

|

Atributos |

Asia-Pacific Orthopedic Surgical Energy Devices KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico |

|

Principales jugadores del mercado |

·Stryker(U.S.) ·Medtronic(Irlanda) ·Johnson & Johnson Services, Inc(U.S.) ·Smith & Nephew(U.K.) ·Olympus Corporation(Japón) · B. Braun SE (Alemania) · CONMED Corporation (U.S.) · Zimmer Biomet. (U.S.) · Boston Scientific Corporation (Estados Unidos) · Karl Storz SE " Co. KG (Alemania) · Erbe Elektromedizin GmbH (Alemania) · KLS Martin Group (Alemania) · Aesculap AG (Alemania) · Corporación de Recursos Médicos Aplicados (Estados Unidos) · Integra LifeSciences Holdings Corporation (Estados Unidos) · Richard Wolf GmbH (Alemania) · Apyx Medical Corporation (Estados Unidos) · BOWA-electronic GmbH " Co. KG (Alemania) · Misonix, Inc. (Bioventus Inc.) (U.S.) · De Soutter Medical (Reino Unido) |

|

Oportunidades de mercado |

· Aumento de la demanda de procedimientos ortopédicos mínimamente invasivos · Aumento de la adopción de plataformas de energía híbrida que combinan tecnologías de radiofrecuencia y ultrasonido · Ampliación de centros quirúrgicos ambulatorios (ASCs) está impulsando la demanda de dispositivos quirúrgicos ortopédicos compactos y rentables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Asia-Pacific Orthopedic Surgical Energy Devices Market Trends

Tendencia: Ampliación de procedimientos ortopédicos mínimamente invasivos y cirugía basada en la energía

Los hospitales y centros ortopédicos están cambiando cada vez más hacia técnicas quirúrgicas mínimamente invasivas, impulsando la demanda de dispositivos avanzados basados en energía, como radiofrecuencia, ultrasonido y sistemas electroquirúrgicos. Estas tecnologías permiten un corte preciso de tejidos, una pérdida de sangre reducida y una recuperación posterior a la operación. Los cirujanos también están adoptando plataformas de energía integradas en los procedimientos de artroscopia y sustitución conjunta, con el apoyo de la visualización en tiempo real y el control quirúrgico mejorado, mejorando la eficiencia procesal general y los resultados de los pacientes.

Asia-Pacific Orthopedic Surgical Energy Devices Market Dynamics

Key Market Driver: Rising Burden of Musculoskeletal Disorders and Orthopedic Surgeries

La creciente prevalencia de osteoartritis, lesiones deportivas y degeneración articular relacionada con la edad aumenta significativamente la demanda de cirugías ortopédicas, lo que acelera la adopción de dispositivos de energía quirúrgica. Los hospitales, centros quirúrgicos ambulatorios y clínicas especializadas dependen cada vez más de sistemas basados en energía para mejorar la precisión quirúrgica, reducir el tiempo operativo y mejorar las tasas de recuperación de pacientes, especialmente en los procedimientos de sustitución de caderas y rodillas en los mercados de salud emergentes.

Reforzamiento clave / desafío: Alto costo de los sistemas quirúrgicos avanzados de energía

Una restricción importante en el mercado es el alto costo inicial de los dispositivos avanzados de energía quirúrgica ortopédica, junto con el mantenimiento continuo y los gastos consumibles. Además, la necesidad de capacitación quirúrgica especializada y conocimientos técnicos limita la adopción en hospitales más pequeños y centros de atención de la salud con recursos limitados, en particular en mercados emergentes con apoyo limitado al reembolso. La cobertura limitada de reembolso en varias economías emergentes restringe aún más la adopción generalizada a pesar de la creciente demanda clínica.

Por ejemplo, la adquisición e instalación de plataformas quirúrgicas avanzadas de radiofrecuencia y ultrasonido suelen entrañar altos gastos de capital, junto con costos adicionales para la calibración, accesorios desechables y actualizaciones del sistema. Además, los hospitales deben invertir en programas estructurados de formación de cirujanos para asegurar un uso seguro y eficaz, lo que aumenta aún más la carga general del costo y retrasa la adopción en centros ortopédicos de tamaño mediano y centros rurales de salud.

Oportunidad del mercado clave: integración de sistemas quirúrgicos inteligentes y procedimientos ortopédicos asistidos por IA

La integración de la inteligencia artificial y los sistemas de navegación quirúrgica inteligente presenta una gran oportunidad en el mercado de dispositivos de energía quirúrgica ortopédica. Las plataformas habilitadas para IA pueden ayudar a los cirujanos a tomar decisiones en tiempo real, optimizar la entrega de energía durante los procedimientos y mejorar la precisión quirúrgica. Además, se espera que el desarrollo de salas de operaciones conectadas y ecosistemas quirúrgicos basados en datos aumente la eficiencia procesal y abra nuevas vías de crecimiento en los mercados de salud avanzados y emergentes.

Asia-Pacific Orthopedic Surgical Energy Devices Market Scope

El mercado de Dispositivos Quirúrgicos Ortopédicos de Asia y el Pacífico se segmenta sobre la base del producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por producto

Sobre la base del producto, el mercado de dispositivos de energía quirúrgica ortopédica se segmenta en piezas y accesorios. El segmento Handpieces dominó el mercado con un 42,18% de participación en 2025, impulsado por su papel esencial en la entrega de energía quirúrgica controlada a través de una amplia gama de procedimientos ortopédicos incluyendo artroscopia, fijación de traumas y reconstrucción conjunta. Estos dispositivos son ampliamente preferidos debido a su manejo de precisión, compatibilidad con múltiples sistemas energéticos y capacidad para mejorar la eficiencia quirúrgica en procedimientos complejos. El aumento de la adopción de técnicas mínimamente invasivas y el aumento de los volúmenes quirúrgicos ortopédicos refuerza aún más el dominio del segmento. Los hospitales y centros quirúrgicos también favorecen las piezas de mano debido a su fiabilidad y consistencia procesal. Los avances tecnológicos continuos en el diseño ergonómico y sistemas de entrega de energía están mejorando aún más su utilidad clínica.

Se prevé que el segmento de accesorios registrará el crecimiento más rápido en una CAGR del 7,4% de 2026 a 2033, impulsado por el aumento de la demanda de componentes desechables y accesorios específicos para procedimientos. Los accesorios desempeñan un papel crítico en la mejora de la precisión, la seguridad y la eficiencia durante las cirugías ortopédicas, especialmente en procedimientos mínimamente invasivos. Aumentar los volúmenes quirúrgicos y repetir los requisitos de uso aumentan significativamente la demanda recurrente de estos productos. El crecimiento en centros quirúrgicos ambulatorios y procedimientos ortopédicos ambulatorios está acelerando aún más la adopción. Además, las innovaciones en accesorios quirúrgicos de uso único están reduciendo los riesgos de infección y mejorando los resultados procesales.

- By Technology

Sobre la base de la tecnología, el mercado de dispositivos de energía quirúrgica ortopédica se segmenta en radiación, radiofrecuencia, ultrasonido, microondas y otros. El segmento de radiofrecuencia dominaba el mercado con una participación del 59.68% en 2025, debido a su capacidad superior de proporcionar una ablación precisa de tejido con una mínima difusión térmica, lo que lo hace altamente adecuado para procedimientos ortopédicos delicados. Es ampliamente utilizado en artroscopia, manejo de tejidos blandos y cirugías de reparación conjunta debido a su suministro de energía controlada y resultados clínicos consistentes. Los hospitales prefieren dispositivos de radiofrecuencia debido a su perfil de seguridad comprobado y eficiencia procesal. El aumento de la prevalencia de trastornos musculoesqueléticos sigue impulsando la adopción. La fuerte integración con técnicas quirúrgicas mínimamente invasivas sigue reforzando su liderazgo en el mercado. Las mejoras continuas en los sistemas de generadores RF también están mejorando el rendimiento y la usabilidad.

Se proyecta que el segmento Ultrasonido registrará el crecimiento más rápido en una CAGR de 7,1% de 2026 a 2033, impulsado por su capacidad para permitir el corte de tejido altamente selectivo con menos daño a las estructuras circundantes. Los dispositivos basados en ultrasonidos están ganando tracción en procedimientos ortopédicos complejos debido a su precisión y mejores resultados de recuperación de pacientes. Los cirujanos están adoptando cada vez más estos sistemas para cirugías mínimamente invasivas que requieren alta precisión. Los avances tecnológicos en la eficiencia de la hoja ultrasónica y la modulación de la energía están apoyando aún más el crecimiento. La creciente demanda de campos quirúrgicos sin sangre también contribuye a la adopción. La expansión de centros ortopédicos avanzados a nivel mundial está acelerando la penetración de segmentos.

- By Application

Sobre la base de la aplicación, el mercado de dispositivos de energía quirúrgica ortopédica se segmenta en la cadera y la rodilla. El segmento Hip dominaba el mercado con una cuota de 44.07% en 2025, impulsado por una alta incidencia de osteoartritis y condiciones degenerativas relacionadas con la edad que requieren cirugías de reemplazo de cadera. Los dispositivos de energía se utilizan ampliamente en procedimientos de cadera para el corte de precisión y la gestión de tejidos blandos, mejorando los resultados quirúrgicos. Aumentar la población de edad avanzada y aumentar la conciencia de los tratamientos quirúrgicos avanzados están apoyando aún más la demanda. Los hospitales están adoptando cada vez más instrumentos basados en la energía para reducir el tiempo operativo y mejorar las tasas de recuperación. La fuerte preferencia clínica para los procedimientos de cadera mínimamente invasivos sigue fortaleciendo el dominio. El aumento de los volúmenes quirúrgicos ortopédicos en los mercados desarrollados y emergentes también contribuye significativamente.

Se prevé que el segmento de Knee registrará el crecimiento más rápido en una CAGR del 6,9% de 2026 a 2033, alimentado por lesiones deportivas crecientes, trastornos articulares relacionados con la obesidad y aumento de las cirugías de reconstrucción de ligamentos. La demanda de procedimientos artroscópicos de rodilla aumenta debido a una recuperación más rápida y un tiempo reducido de hospitalización. Los avances en técnicas de cirugía de rodilla mínimamente invasivas están aumentando aún más la adopción. El aumento de la participación en los deportes y las actividades físicas aumenta a nivel mundial las tasas de lesiones. Los cirujanos están utilizando cada vez más dispositivos energéticos para la precisión en el ligamento y la reparación del cartílago. Ampliar la infraestructura sanitaria también está apoyando el rápido crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de dispositivos de energía quirúrgica ortopédica se segmenta en clínicas de hospitales, centros quirúrgicos ambulatorios (ASC) y otros. El segmento de Hospitales y Clínicas dominaba el mercado con una participación del 61,85% en 2025, impulsada por un alto flujo de pacientes y disponibilidad de infraestructura quirúrgica avanzada. Estas instalaciones están equipadas para manejar procedimientos ortopédicos complejos que requieren dispositivos energéticos sofisticados. La presencia de cirujanos ortopédicos cualificados fortalece aún más el dominio del segmento. Los hospitales también se benefician de una fuerte capacidad de adquisición y de flujos de trabajo quirúrgicos establecidos. Aumentar la adopción de cirugías mínimamente invasivas está apoyando aún más el uso. La inversión continua en tecnologías quirúrgicas avanzadas mejora su posición de liderazgo.

Se prevé que el segmento Centros Quirúrgicos Ambulatorios (ASC) registrará el crecimiento más rápido en una CAGR del 7,3% del 2026 al 2033, impulsado por el aumento de la preferencia por procedimientos ortopédicos ambulatorios y opciones de tratamiento rentables. Los ASC ofrecen tiempos de recuperación más cortos y estancias hospitalarias reducidas, haciéndolos atractivos para los pacientes. El aumento de las inversiones en infraestructuras quirúrgicas a pequeña escala está impulsando la adopción. La creciente demanda de procedimientos mínimamente invasivos está acelerando aún más el crecimiento. Los cirujanos prefieren los ASC para intervenciones ortopédicas rutinarias con menor riesgo de complicación. La expansión de las redes privadas de salud también está apoyando el desarrollo de segmentos.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de dispositivos de energía quirúrgica ortopédica se segmenta en distribuidores directos tiernos y de terceros. El segmento Direct Tender dominaba el mercado con una participación del 59,12% en 2025, impulsada por la adquisición a granel por hospitales, sistemas de salud gubernamentales e instituciones grandes. Este canal garantiza la eficiencia de los costos, los precios estandarizados y los acuerdos de suministro a largo plazo con los fabricantes. Los hospitales prefieren ofertas directas para una mejor capacidad de negociación y disponibilidad de productos fiables. La adopción fuerte en los sistemas de salud pública refuerza aún más el dominio. El aumento de la demanda de procedimientos ortopédicos a gran escala apoya este modelo de adquisiciones. Las aprobaciones reglamentarias simplificadas también facilitan la compra directa.

Se prevé que el segmento de Distribuidores de Terceros registrará el crecimiento más rápido en una CAGR del 6,8% de 2026 a 2033, impulsado por la ampliación del acceso a la atención médica en mercados emergentes y cadenas de suministro fragmentadas. Los distribuidores ayudan a mejorar la disponibilidad de productos en hospitales más pequeños y centros rurales de salud. También proporcionan apoyo post-venta y soluciones logísticas más rápidas. El aumento de la penetración de dispositivos ortopédicos en las ciudades tier-2 y tier-3 aumenta la demanda. Los fabricantes dependen de distribuidores para la expansión del mercado en regiones sensibles a los costos. Aumentar el crecimiento de la salud privada está acelerando aún más la expansión de este canal.

Asia-Pacific Orthopedic Surgical Energy Devices Market Regional Analysis

China dominaba el mercado de dispositivos ortopédicos de energía ortopédica en Asia y el Pacífico, con la mayor proporción de ingresos del 36,92% en 2025, con el apoyo de infraestructuras hospitalarias avanzadas, volúmenes elevados de procedimientos ortopédicos y fuertes inversiones gubernamentales en modernización quirúrgica y tecnologías mínimamente invasivas. La región también se beneficia de la rápida adopción de tecnologías quirúrgicas mínimamente invasivas, la ampliación de las instalaciones de atención ortopédica y la creciente presencia de fabricantes mundiales de dispositivos médicos. La prevalencia creciente de osteoartritis, lesiones deportivas y trastornos óseos relacionados con la edad sigue impulsando la demanda de sistemas quirúrgicos avanzados basados en energía. El aumento de las inversiones en capacitación quirúrgica, la expansión del turismo médico y las continuas mejoras tecnológicas en los hospitales refuerzan aún más la posición de liderazgo de China en el mercado de Asia y el Pacífico.

The China Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de China es testigo de un fuerte crecimiento debido al aumento de los volúmenes de procedimientos ortopédicos, la rápida expansión de la infraestructura hospitalaria y la adopción de tecnologías quirúrgicas mínimamente invasivas. La gran piscina de pacientes del país que sufre de osteoartritis, lesiones deportivas y condiciones relacionadas con traumas está impulsando la demanda de sistemas quirúrgicos avanzados basados en energía. Además, las crecientes inversiones en hospitales inteligentes, el aumento de las capacidades de fabricación de dispositivos médicos y el fuerte apoyo gubernamental para la modernización de la salud están acelerando la adopción de mercado en los principales centros urbanos. Los avances tecnológicos continuos en las plataformas quirúrgicas de radiofrecuencia y ultrasonidos están fortaleciendo aún más el liderazgo de China en el mercado regional.

Japón Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Japón sigue siendo muy avanzado, apoyado por una población envejecida rápidamente, una alta incidencia de enfermedades óseas degenerativas y un fuerte enfoque en la atención quirúrgica basada en precisión. El sistema sanitario bien establecido del país y la adopción temprana de procedimientos ortopédicos mínimamente invasivos están impulsando una demanda constante de radiofrecuencia y dispositivos de energía ultrasonido. Aumentar la integración de la robótica y las tecnologías avanzadas de imagen en procedimientos quirúrgicos está mejorando aún más la exactitud del tratamiento. Además, el énfasis en la seguridad de los pacientes, la reducción del tiempo de recuperación y la innovación tecnológica sigue apoyando la expansión constante del mercado en los principales hospitales y centros ortopédicos.

India Orthopedic Surgical Energy Devices Market Insight

Se espera que el mercado de dispositivos quirúrgicos ortopédicos de la India experimente un rápido crecimiento debido a la creciente prevalencia de trastornos ortopédicos, el aumento de los accidentes de tránsito y la creciente demanda de cirugías de sustitución conjunta. Ampliar la infraestructura sanitaria, aumentar las inversiones en hospitales privados y mejorar el acceso a tecnologías quirúrgicas avanzadas están aumentando significativamente la adopción. El país también está experimentando una mayor conciencia de los procedimientos mínimamente invasivos que ofrecen una recuperación más rápida y menores costos de hospitalización. Además, el crecimiento del turismo médico y la expansión de las instalaciones sanitarias de las ciudades tier-2 y tier-3 están acelerando la penetración de dispositivos avanzados de energía quirúrgica ortopédica.

Corea del Sur Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Corea del Sur está presenciando un crecimiento constante debido a la adopción de procedimientos ortopédicos mínimos avanzados y una fuerte integración de las tecnologías quirúrgicas digitales en los hospitales. El sistema sanitario altamente desarrollado del país, combinado con una rápida captación de radiofrecuencia y dispositivos quirúrgicos ultrasonidos, está impulsando la expansión del mercado en los principales centros ortopédicos. El aumento de los casos de lesiones deportivas, el envejecimiento de los trastornos conjuntos relacionados con la población y la creciente demanda de cirugías basadas en la precisión están apoyando aún más el crecimiento. Además, las fuertes inversiones en hospitales inteligentes, cirugía asistida por robótica y plataformas quirúrgicas habilitadas para IA están mejorando la precisión procesal y acelerando la adopción de dispositivos quirúrgicos de energía ortopédica de próxima generación.

Asia-Pacific Orthopedic Surgical Energy Devices Market Share

La industria de Dispositivos Quirúrgicos Ortopédicos de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Stryker (Estados Unidos)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Smith & Nephew (U.K.)

- Olympus Corporation (Japón)

- B. Braun SE (Alemania)

- CONMED Corporation (Estados Unidos)

- Zimmer Biomet.

- Boston Scientific Corporation (Estados Unidos)

- Karl Storz SE " Co. KG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- KLS Martin Group (Alemania)

- Aesculap AG (Alemania)

- Applied Medical Resources Corporation (U.S.)

- Integra LifeSciences Holdings Corporation (Estados Unidos)

- Richard Wolf GmbH (Alemania)

- Apyx Medical Corporation (Estados Unidos)

- BOWA-electronic GmbH " Co. KG (Alemania)

- Misonix, Inc. (Bioventus Inc.) (U.S.)

- De Soutter Medical (Reino Unido)

Novedades en Asia-Pacífico Mercado de Dispositivos Ortopédicos de Energía

- En marzo de 2025, Johnson & Johnson MedTech, una empresa global de tecnología sanitaria, anunció el lanzamiento del Sistema de Energía DUALTO, una avanzada plataforma de energía quirúrgica integrada diseñada para combinar la energía monopolar, bipolar, ultrasónica y avanzada bipolar en un solo sistema. La plataforma está diseñada para mejorar la eficiencia de la sala de operaciones y reducir la conmutación de dispositivos durante procedimientos complejos, incluyendo cirugías ortopédicas como la reconstrucción conjunta y la gestión de tejidos blandos. El sistema soporta cirugías abiertas y mínimamente invasivas, alineando con la creciente demanda de intervenciones ortopédicas de precisión en todas las instalaciones sanitarias de Asia y el Pacífico. Este lanzamiento destaca el cambio de la industria hacia plataformas multienergéticas mejorando el flujo de trabajo quirúrgico y la precisión procesal

- En enero de 2025, Olympus Corporation, una empresa mundial de tecnología médica, amplió su cartera de energía quirúrgica promoviendo sus plataformas basadas en la energía para aplicaciones quirúrgicas mínimamente invasivas. La empresa se centró en mejorar los sistemas de entrega de energía de precisión utilizados en procedimientos ortopédicos y de tejido blando. Estos avances apuntan a mejorar el control quirúrgico, reducir el daño del tejido y apoyar resultados de recuperación más rápidos del paciente. La innovación refleja la demanda cada vez mayor de dispositivos energéticos de alto rendimiento en Japón y mercados más amplios de Asia y el Pacífico

- En agosto de 2024, Stryker Corporation, una empresa líder en tecnología médica, fortaleció su cartera de soluciones de energía quirúrgica ampliando sus aplicaciones avanzadas de dispositivos energéticos a través de especialidades ortopédicas y quirúrgicas. El desarrollo hizo hincapié en mejorar el rendimiento de corte de precisión y coagulación para procedimientos mínimamente invasivos. Estas mejoras son ampliamente aplicables en cirugías ortopédicas como la artroscopia y la reparación conjunta. La expansión apoya la adopción creciente de herramientas quirúrgicas basadas en la energía en hospitales de China, Japón y Corea del Sur

- En junio de 2023, B. Braun Melsungen AG, una empresa mundial de dispositivos médicos, amplió su cartera de soluciones de energía electroquirúrgica y quirúrgica en los mercados sanitarios de Asia y el Pacífico. La empresa se centró en mejorar la seguridad, la precisión y la eficiencia en los procedimientos quirúrgicos basados en energía. Sus dispositivos son ampliamente utilizados en aplicaciones ortopédicas, traumáticas y quirúrgicas generales. Esta expansión fortaleció la accesibilidad de las tecnologías quirúrgicas avanzadas en los sistemas de salud asiáticos emergentes

- En abril de 2022, Smith+ Nephew, una empresa mundial de tecnología médica, mejoró su cartera de energía quirúrgica y productos artroscópicos con sistemas quirúrgicos mejorados mínimamente invasivos. El desarrollo se centró en mejorar la gestión de tejidos blandos y la entrega de energía de precisión en procedimientos ortopédicos. Estos avances se utilizan cada vez más en cirugías de rodilla y cadera en hospitales de Asia y el Pacífico. La actualización apoya la tendencia creciente de la adopción de cirugía ortopédica mínimamente invasiva en la región

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.