Asia Pacific Plastic Optical Fiber Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.17 Billion

USD

2.09 Billion

2025

2033

USD

1.17 Billion

USD

2.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.09 Billion | |

| % | |

|

Sistemas de fibra óptica de Asia-Pacífico, por tipo (Step-Index POF, y Gradient-Index POF), por tipo de clase (clase 4, clase 3, clase 0, clase 1, y otros), por oferta (componentes, y servicios), por velocidad de transmisión de datos (población de 100 Mbps)

Mercado de fibra óptica de plástico Asia-PacíficoTamaño

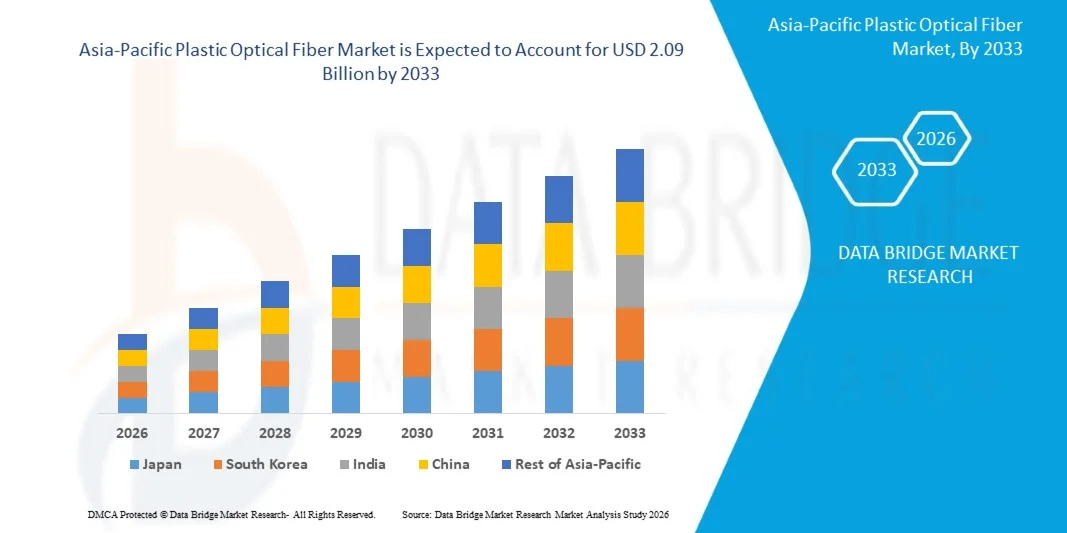

- El tamaño del mercado de fibra óptica de plástico Asia-Pacífico fue valorado enUSD 1.17 Billón en 2025y se espera que alcanceUSD 2.09 Billion by 2033, aCAGR of 8.2%durante el período previsto

- El mercado APAC de fibra óptica plástica (POF) es testigo de un crecimiento constante, impulsado por la creciente demanda de transmisión de datos de alta velocidad en redes automotrices, automatización industrial, electrónica de consumo y aplicaciones de redes domésticas. El mercado se estima debido a la creciente adopción de soluciones de comunicación óptica eficaces en función de los costos y flexibles en todas las economías en desarrollo, como China, el Japón, Corea del Sur y la India

- La expansión del mercado está respaldada por inversiones crecientes en sistemas inteligentes de fabricación, conectividad de vehículos y actualizaciones de infraestructura digital en toda la región. Se espera que los avances en soluciones de fibra ligeras y fáciles de instalar y una mayor preferencia por tecnologías de comunicación de baja distancia y eficiencia energética conduzcan al mercado.

Mercado de fibra óptica de plástico Asia-PacíficoAnálisis

- El mercado APAC Plastic Optical Fiber (POF) está experimentando una expansión constante impulsada por la adopción creciente de soluciones de comunicación de alta velocidad y costo-eficacia a través de electrónica automotriz, automatización industrial, dispositivos de consumo y sistemas de redes domésticas. El aumento de la digitalización y la demanda de infraestructuras fiables de transmisión de datos a corta distancia están apoyando el crecimiento del mercado en economías clave como China, Japón, Corea del Sur y la India.

- El crecimiento del mercado se ve impulsado por la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS), redes en vehículos, iniciativas de la industria 4.0 y la creciente automatización en los sectores manufactureros, donde POF ofrece ventajas como la resistencia a las interferencias electromagnéticas, la estructura ligera y el mantenimiento simplificado.

- China representa el 36,70% de cuota de mercado en el mercado de fibras ópticas de Asia Pacífico en 2026 y se proyecta registrar un CAGR de 8,2%, apoyado por la expansión de ecosistemas de fabricación inteligente, aplicaciones de conectividad de vehículos crecientes y el aumento del despliegue de comunicación basada en fibra en entornos industriales y comerciales.

- Se espera que la India sea el país de más rápido crecimiento en el mercado de fibra óptica de plástico de Asia y el Pacífico durante el período previsto, impulsado por la rápida expansión de la infraestructura de telecomunicaciones y el aumento de la adopción en las aplicaciones de transmisión de datos.

- El segmento POF de Step-Index domina el mercado, con 63.06% de participación en 2026 y se espera que crezca en un CAGR de 8.0%, debido a su eficiencia de costes, facilidad de instalación, flexibilidad y idoneidad para aplicaciones de transmisión de datos de corto alcance, como sistemas de infotainment automotriz, redes de iluminación LED y conectividad de entretenimiento en casa.

Ámbito de presentación de informesSegmentación del mercado de fibra óptica de plástico Asia y el Pacífico

| Atributos | Mercado de fibra óptica de plásticoInsights |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de fibra óptica de plástico Asia-Pacífico

“El aumento de la adopción en electrónica automotriz y vehículos eléctricos”

- La rápida electrificación de vehículos en todo el APAC aumenta considerablemente la necesidad de sistemas fiables de comunicación de datos en vehículos. Vehículos eléctricos modernos (EVs) integran información avanzada, sistemas de gestión de baterías, paneles digitales y redes de sensores, todos los cuales requieren una transmisión de datos estable y de alta velocidad. Fibra óptica plástica (POF) permite conectividad resistente a interferencias ligeras, flexibles y electromagnéticas, lo que lo hace adecuado para arquitecturas electrónicas automotrices complejas.

- Los fabricantes de automóviles de todo Japón, China y Corea del Sur están adoptando cada vez más POF para aplicaciones de redes en vehículos tales como sistemas de información, iluminación ambiental y sistemas avanzados de asistencia al conductor (ADAS). En comparación con el cableado tradicional de cobre, POF reduce el peso del vehículo y simplifica la instalación, lo que permite mejorar la eficiencia energética y el rendimiento del vehículo.

- La expansión de la producción de vehículos eléctricos y conectados está impulsando la demanda de tecnologías de comunicación de corta distancia rentables. POF soporta altas tasas de datos a lo largo de cortos, manteniendo la durabilidad bajo ambientes de vibración, calor y automoción duro, lo que lo hace ideal para redes internas de comunicación de vehículos y plataformas de movilidad inteligente.

- En general, el cambio hacia vehículos conectados, autónomos y definidos por software está transformando el diseño electrónico automotriz en APAC. Aumentar el intercambio de datos dentro de los vehículos está acelerando la adopción de soluciones de POF, fomentando la transición hacia una infraestructura de comunicación óptica ligera, escalable y futura para apoyar los ecosistemas de movilidad de próxima generación.

Dinámicas del mercado de fibra óptica de plástico Asia-Pacífico

Conductor

“El aumento de la demanda por corto‐rango, alto‐conectividad de velocidad”

- La rápida expansión de los centros de computación en la nube y de datos hiperescala es un motor clave del mercado de cableado estructurado del centro de datos estadounidense. A medida que las empresas dependen cada vez más de los servicios en la nube para el almacenamiento, la energía informática y la entrega de aplicaciones, ha aumentado la demanda de centros de datos a gran escala capaces de manejar volúmenes masivos de datos.

- El mercado mundial de fibra óptica de plástico (POF) está cada vez más impulsado por la creciente demanda de conectividad de corta distancia y alta velocidad en varios sectores. La fibra óptica plástica destaca por las soluciones tradicionales de fibra de vidrio y cobre debido a atributos como la flexibilidad, el rendimiento robusto en espacios confinados, la inmunidad a la interferencia electromagnética y la instalación más fácil y de menor costo; lo que hace atractivo para las necesidades de comunicación localizadas y de alta ancho de banda. Diseñado fundamentalmente para distancias típicamente menores de 100 m, POF proporciona suficiente ancho de banda para el intercambio de datos en tiempo real en redes automotrices, residenciales, industriales y empresariales, donde el rendimiento de distancia corta es crítico.

- La capacidad de corto alcance de POF ayuda a permitir una gama de sistemas modernos de alta velocidad, desde el infotainment en vehículo hasta las redes de área localizadas, ofreciendo un equilibrio de velocidad, costo y sencillez de instalación en comparación con más compleja fibra de vidrio o alternativas de cobre.

- Por ejemplo, en septiembre de 2025, FibreTX publicó un informe de noticias de la industria destacando que la adopción POF se está expandiendo en redes de información automotriz y de baja distancia en vehículos, impulsadas por ventajas como la inmunidad EMI, facilidad de instalación y enlaces de clase gigabit necesarios para subsistemas de vehículos modernos, demostrando aplicaciones reales donde la conectividad localizada de alta velocidad es crítica y reforzando la demanda por requisitos de conectividad de corto alcance.

- La demanda de conectividad de corto alcance y alta velocidad es un conductor central que moldea el crecimiento del mercado de fibra óptica de plástico de Asia Pacífico. Como industrias y consumidores buscan soluciones fiables y rentables para la transmisión de datos localizada, POF ha surgido como una alternativa convincente a las tecnologías tradicionales de cableado en aplicaciones específicas donde la facilidad de instalación, flexibilidad mecánica y resistencia EMI son primordiales. Con continuos avances en materiales polímeros y tecnologías de integración, POF está bien posicionado para apoyar la próxima ola de vehículos conectados, infraestructura inteligente y soluciones de red de consumidores, incluso mientras los sistemas de fibra de vidrio más largos siguen dominando las comunicaciones de columna vertebral

Restraint/Challenge

“Vulnerabilidades en cadena de suministro y disponibilidad de materia prima”

- El mercado mundial de fibra óptica de plástico se enfrenta a retos notables relacionados con la vulnerabilidad de la cadena de suministro y la disponibilidad de materias primas. La producción de POF depende en gran medida de polímeros especializados (por ejemplo, metacrilato de polimetilo (PMMA), polímeros perfluorados) y aditivos diseñados que no son tan producidos como los plásticos básicos utilizados en otras industrias. Muchas de estas materias primas provienen de un número limitado de proveedores concentrados en regiones específicas, lo que aumenta la susceptibilidad a las perturbaciones de las tensiones geopolíticas, las restricciones comerciales, los obstáculos logísticos y las fluctuaciones de los precios de las materias primas petroquímicas.

- Además, eventos globales como desastres naturales, cierres de fábrica y una capacidad estrecha en instalaciones de extrusión de polímeros pueden retrasar el suministro; aumentar los costos de entrada y ampliar los tiempos de plomo para los fabricantes de cables y componentes POF. Estos riesgos de oferta se amplifican aún más al aumentar la demanda de polímeros en los sectores de la electrónica, la automoción y los bienes de consumo, intensificar la competencia por materias primas y presionar la capacidad de la industria POF para mantener la entrega oportuna y competitiva de los productos.

- Por ejemplo, en 2025, el estudio de la cadena de suministro PMMA de Patsnap identificó la volatilidad continua en MMA (metil metacrilato); el monómero básico utilizado para producir PMMA para POF; señalando que fluctuar precios de materias primas y escasez ocasional crea imprevisibilidad en la fijación de precios y suministro, lo que dificulta que los fabricantes de POF mantengan costos de producción estables y entregas confiables. Este desequilibrio entre demanda y oferta pone de relieve que la disponibilidad de materias primas sigue siendo un desafío estructural que puede frenar el crecimiento del mercado de los productos de fibra óptica de plástico.

- Las vulnerabilidades en la cadena de suministro y la disponibilidad de materias primas siguen siendo un reto importante para el mercado de fibras ópticas de Asia Pacífico. La dependencia de PMMA y otros polímeros derivados del petróleo, junto con tensiones geopolíticas, cuellos de botella de transporte y fluctuaciones de precios del mercado, crea incertidumbre en la producción, los calendarios de entrega y la gestión de costos. Estas limitaciones limitan la capacidad de los fabricantes para escalar la producción de manera eficiente, afectan los tiempos de liderazgo de los usuarios finales en los sectores de telecomunicaciones, automotriz, atención sanitaria e industrial, y constituyen una barrera para satisfacer la creciente demanda mundial de soluciones POF. Para sostener el crecimiento a largo plazo y la adopción de tecnologías de fibra óptica de plástico en todo el mundo es fundamental abordar estos desafíos de cadena de suministro y materiales.

Ámbito de mercado de fibra óptica de plástico Asia-Pacífico

El mercado de fibra óptica de plástico Asia-Pacífico se segmenta en ocho segmentos notables basados en tipo, oferta, velocidad de transmisión de datos, arquitectura de red, fuente de luz, protocolo de comunicación, aplicación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de fibra óptica de plástico Asia Pacífico se segmenta en POF de paso-index y POF de índice de gradiente. En 2026, se espera que el segmento de POF de Step-Index dominará el mercado de fibra óptica de plástico de Asia Pacífico con una proporción del 63,06% debido a su amplia adopción en redes de automoción, automatización industrial y aplicaciones de comunicación de corta distancia. Step-index POF ofrece eficacia en función de los costos, flexibilidad mecánica, facilidad de terminación y fuerte resistencia a la vibración, lo que hace que sea altamente adecuado para sistemas de información en vehículos, automatización de fábricas y redes domésticas. Entre los subtipos, los cables basados en PMMA tienen una importancia comercial importante debido a su ecosistema de fabricación establecido y su base de aplicaciones amplia.

Se prevé que el segmento POF de Gradient-Index sea testigo de la CAGR más rápida de 8,6% de 2026 a 2033, alimentada por su eficacia en función de los costos, el proceso de fabricación simple y la fuerte idoneidad para aplicaciones de transmisión de datos de corta distancia. Step-index POF ofrece fácil instalación, alta flexibilidad y resistencia a la interferencia electromagnética, lo que hace que sea muy preferido en electrónica automotriz, automatización industrial, electrónica de consumo y sistemas de redes domésticas. El aumento de la adopción de redes de información e iluminación en vehículos, junto con la expansión de fábricas inteligentes e infraestructura Industria 4.0 en toda la región de la APAC, está acelerando aún más la demanda. Además, la creciente preferencia por soluciones de comunicación ligeras y eficientes en la energía, combinadas con mejoras continuas en los materiales polímeros y el rendimiento de la transmisión, está apoyando un mayor despliegue de POF de índice paso en aplicaciones de conectividad comercial e industrial.

- Mediante ofertas

Sobre la base de la oferta, el mercado de fibra óptica de plástico Asia Pacífico se segmenta en componentes y servicios. En 2026, se espera que el segmento de componentes domine el mercado con una cuota de 83.41% debido a la fuerte demanda de transmisores, receptores, conectores, acopladores, separadores y unidades de conmutación necesarias para el despliegue de POF. Los transmisores basados en LED y receptores fotodiode-basados siguen siendo ampliamente utilizados en sistemas automotrices e industriales debido a su eficiencia y fiabilidad de costes. La integración continua de componentes optoelectrónicos en vehículos, sistemas de automatización y electrónica de consumo impulsa significativamente la concentración de ingresos dentro del segmento de componentes en comparación con las ofertas basadas en servicios.

Se prevé que el segmento de componentes sea testigo de la CAGR más rápida del 8,3% entre 2026 y 2033, alimentada por la creciente demanda de hardware esencial de fibra óptica de plástico (POF), como conectores, transmisores, receptores, cables y dispositivos de acoplamiento necesarios para sistemas de comunicación óptica fiables. El creciente despliegue de POF a través de electrónica automotriz, automatización industrial, dispositivos de consumo e infraestructura de construcción inteligente está impulsando la necesidad de componentes de alto rendimiento y fácil integración. Además, los avances en módulos ópticos compactos, la mejora de la eficiencia de transmisión de señales y la creciente adopción de soluciones de conectividad plug-and-play están apoyando el crecimiento del segmento. La expansión de dispositivos conectados, la adopción de la Industria 4.0 y el aumento de las inversiones en redes de comunicación de corto alcance eficaces en función del costo en toda la región de la APAC están acelerando aún más la demanda de componentes de POF.

- Por Transmisión de Datos

Sobre la base de la velocidad de transmisión de datos, el mercado de fibra óptica de plástico de Asia Pacífico se segmenta en POF de baja velocidad (aproximadamente 100 Mbps), POF de mediana velocidad (100 Mbps–1 Gbps) y POF de alta velocidad (conjunto 1 Gbps). En 2026, se prevé que el segmento POF de LowSpeed (cada100 Mbps) dominará el mercado con una proporción de 45,57% debido a su amplio uso en sistemas de infotainment automotriz, redes de sensores industriales, sistemas de control de iluminación y enlaces de comunicación de corto alcance. La mayoría de las implementaciones actuales de POF automotriz e industrial operan dentro de rangos de ancho de banda que no requieren velocidades de gigabit, manteniendo así una fuerte demanda comercial para soluciones de baja velocidad.

Se prevé que el segmento de POF de alta velocidad ( " 1 Gbps " ) sea testigo de la CAGR más rápida del 8,6% de 2026 a 2033, alimentada por la creciente demanda de soluciones de comunicación económicas y fiables de corta distancia en electrónica automotriz, redes domésticas, sistemas de control industrial y dispositivos de consumo. POF de baja velocidad es ampliamente adoptado para aplicaciones como conectividad de infotainment, sistemas de iluminación LED, sensores y redes de automatización donde las velocidades de transmisión de datos moderadas son suficientes pero durabilidad y facilidad de instalación son críticas. Su inmunidad a la interferencia electromagnética, la estructura ligera y el mantenimiento simplificado lo convierten en una alternativa atractiva al cableado de cobre en entornos eléctricos ruidosos. Además, la creciente adopción de dispositivos caseros inteligentes, la automatización de fábricas y la infraestructura conectada en toda la región de APAC está acelerando el despliegue de soluciones de POF de baja velocidad para una comunicación de datos estable y eficiente en la energía.

- Por Network Architecture

Sobre la base de la arquitectura de red, el mercado de fibra óptica de plástico de Asia Pacífico se segmenta en sistemas de POF Point-to-Point, Star Network POF Systems y Ring Network POF Systems. En 2026, se espera que el segmento de Star Network POF Systems dominará con la cuota de mercado 42.10% debido a su arquitectura centralizada, escalabilidad, solución de problemas simplificada y compatibilidad con los sistemas de infotenimiento y control industrial. Las topologías de las estrellas permiten una gestión eficiente de las señales y se implementan ampliamente en sistemas de comunicación de vehículos y diseño industrial estructurado.

Se prevé que el segmento Star Network POF Systems será testigo de la CAGR más rápida del 8,5% entre 2026 y 2033, alimentada por el aumento de la demanda de arquitecturas de comunicación centralizadas y fiables en aplicaciones automotrices, de automatización industrial y de construcción inteligente. La topología de la red Star permite una transmisión eficiente de datos conectando múltiples dispositivos a un único centro central, mejorando la fiabilidad de la red, el aislamiento de fallas y la facilidad de mantenimiento en comparación con las estructuras tradicionales de red. La creciente adopción de dispositivos conectados, sistemas inteligentes de iluminación y redes de información en vehículos está acelerando el uso de configuraciones de estrellas basadas en POF debido a su flexibilidad e instalación simplificada. Además, el creciente despliegue de sistemas de automatización de hogares y redes industriales IoT en toda la región de APAC está apoyando la demanda de soluciones POF escalables, rentables y resistentes a la interferencia.

- Por fuente de luz

Sobre la base de la fuente de luz, el mercado de fibra óptica de plástico Asia Pacífico se segmenta en sistemas de POF basados en LED y sistemas de POF basados en láser. En 2026, se prevé que el segmento de Sistemas de POF basados en LEDs dominará con cuota de mercado 64,97% debido a un menor costo, una vida operacional más larga, una gestión térmica más simple y un rendimiento adecuado para la comunicación de corta distancia. Los LED se utilizan ampliamente en redes MOST automotrices, sistemas de entretenimiento en casa y automatización industrial donde no se requiere ancho de banda ultra-alta.

Se prevé que el segmento de Sistemas de POF basados en láser será testigo de la CAGR más rápida del 8,6% de 2026 a 2033, alimentada por la creciente adopción de soluciones de comunicación óptica eficientes en función del costo a través de aplicaciones de iluminación automotriz, redes domésticas y control industrial. Los transmisores basados en LED ofrecen ventajas como un menor consumo de energía, una vida operacional más larga y una reducción de los costos del sistema en comparación con las alternativas basadas en láser, por lo que son altamente adecuados para la transmisión de datos de corta distancia utilizando fibras ópticas de plástico. El creciente despliegue de iluminación ambiental de vehículos, conectividad de infotainment y sistemas inteligentes de iluminación de edificios está respaldando aún más la demanda de sistemas de POF impulsados por LED. Además, los avances en los LED de alta claridad y la mejora de la estabilidad de la señal están mejorando el rendimiento de la transmisión, fomentando una adopción más amplia en la electrónica de consumo y las redes de automatización en toda la región de APAC.

- By Communication Protocol

Sobre la base del protocolo de comunicación, el mercado de fibra óptica de plástico Asia Pacífico se segmenta en MOST (Media Oriented Systems Transport), Ethernet sobre POF, FlexRay y CAN sobre POF. En 2026, se espera que el segmento MOST (Media Oriented Systems Transport) domine el mercado con la cuota 44.41% debido a su fuerte integración en los sistemas de información automotriz y redes multimedia. La tecnología MOST ha sido ampliamente adoptada por OEMs automotriz para la transmisión de datos de audio y vídeo confiables y de alta calidad dentro de los vehículos, apoyando los subsistemas de infotainment, navegación y entretenimiento.

Se prevé que el segmento Ethernet sobre POF será testigo de la CAGR más rápida del 8,7% de 2026 a 2033, alimentada por la creciente integración de sistemas avanzados de infotainment y redes multimedia en vehículos modernos. La tecnología MOST permite la transmisión de datos sincronizados de alta velocidad para aplicaciones de audio, vídeo, navegación y comunicación a través de Plastic Optical Fiber (POF), garantizando una conectividad fiable y sin interferencia dentro de entornos automotrices. La producción creciente de vehículos conectados y eléctricos en toda la región de APAC está impulsando la demanda de protocolos de red robustos en vehículos capaces de manejar cargas crecientes de datos de tableros digitales, sistemas de entretenimiento y características de asistencia para el conductor. Además, el enfoque de los fabricantes de automóviles en arquitecturas de cableado ligero, experiencia de pasajeros mejorada y comunicación multimedia sin costuras está acelerando la adopción de sistemas de POF basados en MOST en plataformas de automoción de próxima generación.

- By Application

Sobre la base de la aplicación, el mercado de fibra óptica de plástico de Asia Pacífico se segmenta en Automatización Industrial " Control, Automotriz, Electrónica de Consumidores, Aplicaciones Médicas, Centros de Datos " Habitaciones de Servidores, Infraestructura inteligente y otros. En 2026, se prevé que el segmento Automotriz dominará el mercado con la cuota 28.18% debido al amplio despliegue de POF en redes en vehículos, sistemas de infotenimiento, conectividad de sensores, sistemas de iluminación interior y sistemas avanzados de asistencia al conductor (ADAS). El creciente cambio hacia vehículos conectados y definidos por software fortalece significativamente la adopción de POF en plataformas de pasajeros y vehículos comerciales.

Se prevé que el segmento Automotriz será testigo de la CAGR más rápida del 9,0% de 2026 a 2033, alimentada por la rápida expansión de vehículos conectados, eléctricos y definidos por software en toda la región de APAC. Aumentar la integración de sistemas avanzados de infotainment, agrupaciones de instrumentos digitales, sistemas avanzados de transmisión de datos (ADAS) y redes de comunicación en vehículos está impulsando la demanda de soluciones de transmisión de datos fiables y de alta velocidad. Plastic Optical Fiber (POF) está ganando fuerte adopción en aplicaciones automotrices debido a su estructura ligera, flexibilidad, inmunidad a la interferencia electromagnética y facilidad de instalación en comparación con el cableado de cobre tradicional. Además, la creciente electrificación de vehículos, la creciente demanda de consumidores para mejorar la conectividad y el entretenimiento en el automóvil, y el enfoque de los fabricantes de automóviles en la mejora de la eficiencia energética y la reducción del peso del vehículo están acelerando el despliegue de sistemas de comunicación basados en POF en plataformas automotrices de próxima generación.

- Por Usuario final

Sobre la base del usuario final, el mercado de fibra óptica de plástico de Asia Pacífico se segmenta en OEM industriales, automotrices, proveedores de telecomunicaciones, empresas electrónicas de consumo, organizaciones de salud, defensa, energía y otros. En 2026, se espera que el segmento de OEMs Automotriz domine el mercado con la cuota 27,28% debido a la integración a gran escala de sistemas de POF de índice paso en vehículos de pasajeros y vehículos comerciales. Los fabricantes automáticos prefieren cada vez más POF para cableado ligero, inmunidad EMI, resistencia a las vibraciones y comunicación óptica de baja distancia rentable, reforzando una fuerte concentración de ingresos dentro de esta categoría de usuario final.

Se prevé que el segmento de OEMs Automotriz será testigo de la CAGR más rápida del 8,5% entre 2026 y 2033, alimentada por la creciente integración de arquitecturas electrónicas avanzadas y sistemas de comunicación de alta velocidad en vehículos de próxima generación. Los OEM automotriz están adoptando cada vez más soluciones de fibra óptica de plástico (POF) para apoyar sistemas de información, cabinas digitales, conectividad ADAS y redes de vehículos debido a su diseño ligero, flexibilidad y resistencia a la interferencia electromagnética. La creciente producción de vehículos eléctricos y conectados en toda la región de APAC alienta a los OEM a implementar tecnologías eficientes y escalables de transmisión de datos que reduzcan la complejidad del cableado y mejoren el rendimiento general del vehículo. Además, el aumento de la atención prestada a mejorar la experiencia de los pasajeros, mejorar la eficiencia energética y permitir que las plataformas de vehículos preparadas para el futuro estén acelerando la adopción a nivel de la OEM de la infraestructura de comunicaciones basada en POF.

Análisis regional del mercado de fibra óptica de plástico Asia-Pacífico

- La región de Asia y el Pacífico tiene una fuerte posición dominante en el mercado de fibra óptica de plástico de Asia Pacífico, lo que representa el 36,71% de cuota de mercado y proyecta crecer en una CAGR del 8,2% durante el período de pronóstico. Este liderazgo está apoyado por sólidos centros de fabricación automotriz en China, Japón y Corea del Sur, rápida adopción de automatización industrial y expansión de la producción de electrónica de consumo. Aumentar el despliegue de fibra óptica de plástico en sistemas de infotainment de vehículos, redes de comunicación industrial y proyectos de infraestructura inteligente, junto con ecosistemas de fabricación favorables y capacidades de producción rentables, fortalece el crecimiento del mercado regional. Las inversiones continuas en fábricas inteligentes, vehículos eléctricos e infraestructura de conectividad digital aumentan aún más la adopción en las economías de APAC.

- Otras economías emergentes, como la India, el Sudeste Asiático y Australia, están contribuyendo constantemente a la expansión del mercado mediante una mayor digitalización industrial, iniciativas inteligentes de ciudades y una creciente demanda de soluciones de comunicación óptica asequibles de corta distancia. El crecimiento de los mercados en estas regiones está respaldado por el aumento de la adopción de sistemas de redes domésticas, tecnologías de automatización y dispositivos conectados, junto con la ampliación de las actividades de fabricación electrónica. Colectivamente, estos países se benefician de la creciente demanda de infraestructuras de comunicación ligeras, energéticamente eficientes y resistentes a las interferencias, lo que acelera el despliegue de fibra óptica plástica en aplicaciones automotrices, industriales y comerciales en toda la región.

ChinaMercado de fibra óptica de plásticoInsight

El mercado de fibra óptica de plástico de China es testigo de un crecimiento robusto, alimentado por la rápida expansión del país en telecomunicaciones, centros de datos e infraestructura de banda ancha. Aumentar la adopción de redes de fibra al hogar (FTTH) e iniciativas de ciudades inteligentes está impulsando la demanda de fibras ópticas de alto rendimiento y flexibilidad. Además, el aumento de las inversiones en automatización industrial, conectividad automotriz y aplicaciones IoT están apoyando aún más el crecimiento del mercado. El mercado también se beneficia de políticas gubernamentales que promueven tecnologías avanzadas de comunicación y capacidades de fabricación local.

IndiaMercado de fibra óptica de plásticoInsight

El mercado India Plastic Optical Fiber (POF) está presenciando un crecimiento constante, alimentado por la creciente demanda de transmisión de datos de alta velocidad, la expansión de las redes de fibra al hogar (FTTH) y el aumento de la adopción en los sectores de electrónica de automóviles, industriales y consumidores. Los avances tecnológicos en las fibras basadas en polímeros, junto con las iniciativas gubernamentales para mejorar la infraestructura digital, están apoyando aún más la expansión del mercado. El mercado se caracteriza por la presencia de fabricantes nacionales clave y el aumento de las inversiones de los jugadores globales que buscan capitalizar la creciente necesidad de conectividad de la India.

Japan Medical Device and Accessories Market Insight

El mercado japonés de fibra óptica (POF) es testigo de un crecimiento constante, alimentado por la creciente demanda de transmisión de datos de alta velocidad, la expansión de las redes de fibra al hogar (FTTH) y el aumento de la adopción en los sectores de electrónica de automóviles, industriales y consumidores. Los avances tecnológicos en las fibras basadas en polímeros, junto con las iniciativas gubernamentales para mejorar la infraestructura digital, están apoyando aún más la expansión del mercado. El mercado se caracteriza por la presencia de fabricantes nacionales clave y el aumento de las inversiones de los jugadores globales que buscan capitalizar la creciente necesidad de conectividad de la India.

Mercado de fibra óptica de plástico Asia-Pacífico Compartir

El mercado de fibra óptica de plástico Asia-Pacífico está dirigido principalmente por empresas bien establecidas, incluyendo:

- Mitsubishi Chemical Group Corporation (Japón)

- Toray Industries, Inc. (Japón)

- Asahi Kasei Corporation (Japón)

- AGC Inc. (Japón)

- Firecomms Ltd. (Irlanda)

- COMOSS (Alemania)

- Fiberoptics Technology Incorporated (U.S.)

- Industrial Fiber Optics, Inc. (U.S.)

- Zdea Group Co., Ltd. (China)

- Nanoptics, Inc. (U.S.)

- FiberFin (U.S.)

- XiOptics LLC (Estados Unidos)

- Jiangsu TX Plastic Optic Fibers Co., Ltd. (China)

- Sichuan Huiyuan Plastic Optical Fiber Co. Ltd (China)

- Daishing POF Co., Ltd. (Japón)

Novedades en el mercado de fibra óptica de plástico Asia-Pacífico

- En octubre de 2025, Asahi Kasei ha recibido la aprobación oficial para establecer nuevas instalaciones en sus obras Kawasaki para la producción de componentes del sistema de electrolisis, que abarcan tanto el electrolisis de agua alcalino como el electrolisis de cloroálcali. La compañía anticipa una fuerte demanda de sistemas de electrolisis de agua alcalino a medida que la producción de hidrógeno limpia se expande globalmente. Esto indica posibles beneficios indirectos, ya que las capacidades de producción y experiencia materiales fortalecidas de la empresa pueden facilitar innovaciones en fibras ópticas basadas en polímeros, apoyar procesos de fabricación avanzados y permitir el desarrollo de productos POF de alto rendimiento para aplicaciones industriales, sensor y comunicación de datos.

- En marzo, OFC 2025 (Convención de Comunicación Óptica de fibra) en San Francisco, AGC Inc. mostró sus últimas tecnologías de comunicaciones ópticas, incluyendo guías de onda óptica polímero, guías de onda óptica de vidrio, arrays de micro lentes y otros materiales ópticos avanzados. La demostración destacó el enfoque de AGC en componentes ópticos de alto rendimiento para la transmisión de datos, imágenes y aplicaciones de detección, reflejando su compromiso con la innovación en la industria de las comunicaciones ópticas. Esta noticia está directamente relacionada con la fibra óptica de plástico, ya que las guías de onda óptica de polímero son un tipo de fibra óptica de plástico utilizada para la transmisión de datos de corta distancia, sensores industriales, redes de automoción y electrónica de consumo.

- En junio de 2025, Firecomms Ltd. anunció una asociación estratégica de distribución regional con componentes tecnómicos para ampliar la creación de la demanda y fortalecer el apoyo al cliente para sus transceptores ópticos y soluciones de fibra óptica en el Asia sudoriental y la India, mejorando su presencia de mercado regional y sus capacidades de servicio.

- En 2025, el COMOSS ampliando su representación de productos Firecomms POF impacta directamente al mercado aumentando la disponibilidad y el alcance de soluciones POF en mercados asiáticos clave —Japón y Corea del Sur. Esta expansión ayuda a acelerar la adopción de la tecnología de fibra óptica de plástico en aplicaciones industriales, automotrices y de comunicación. Mediante la distribución de transceptores de POF de Firecomms, conectores y soluciones de redes, COMOSS fortalece las cadenas de suministro, apoya el crecimiento del mercado y mejora la competencia, que puede impulsar la innovación, la competitividad de precios y el despliegue más amplio de sistemas POF en la región.

- En marzo, Jiangxi Daishing POF Co., Ltd. anunció que su innovadora tecnología de fibra óptica de plástico se introducirá globalmente, logrando dobles avances en la transmisión de alta velocidad y el embalaje inteligente, marcando una nueva era en el campo de la tecnología de comunicación de fibra óptica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.