Asia Pacific Proton Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

555.41 Billion

USD

905.48 Billion

2025

2033

USD

555.41 Billion

USD

905.48 Billion

2025

2033

| 2026 –2033 | |

| USD 555.41 Billion | |

| USD 905.48 Billion | |

| % | |

|

Segmentación del mercado de terapia de protones en Asia-Pacífico, por tipo de producto (sistemas, software y servicios), componente (acelerador de protones, sistema de transporte de haz, sistema de administración de haz, boquilla, visores de imágenes y sistema de posicionamiento del paciente (PPS)), tipo (sistemas de terapia de protones rotatorios y no rotatorios), sistemas de configuración (sistemas multisala, sistemas compactos/de una sola sala), tipo de aplicación (aplicaciones de tratamiento, aplicaciones de investigación), usuario final (hospitales, centros de cirugía ambulatoria, institutos de investigación oncológica): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el mercado de terapia Proton Asia-Pacífico Tamaño y tasa de crecimiento

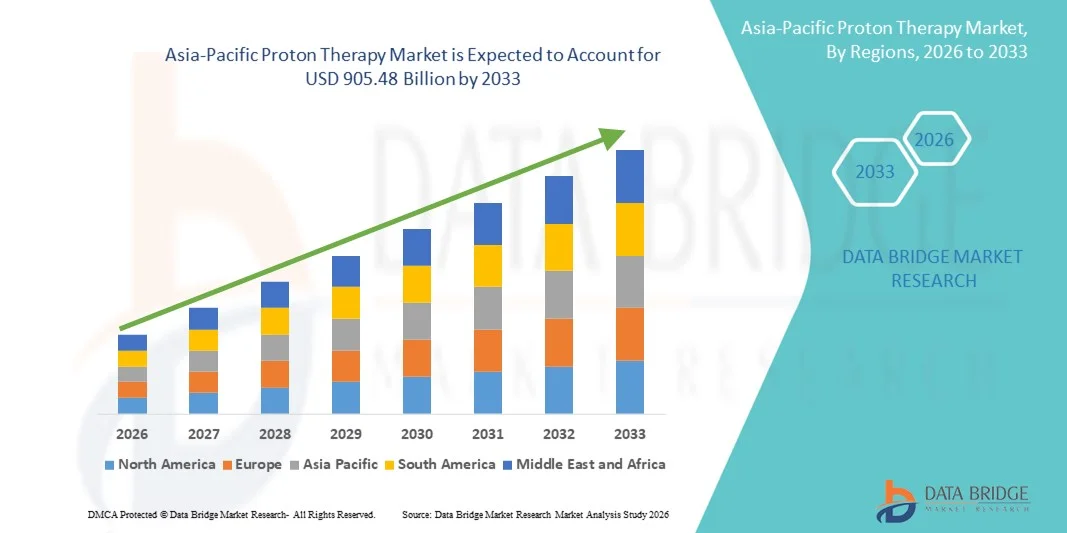

- Según Data Bridge Market Research Analysis, el tamaño del mercado de la terapia de protones en Asia y el Pacífico fue valoradoUSD 555.41 billion in 2025y se espera que alcanceUSD 905.48 billion by 2033, aCAGR of 6.30%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente prevalencia del cáncer en todo el mundo, junto con una mayor conciencia de los beneficios clínicos de la terapia con protones, como la detección de tumores de alta precisión y la reducción de la exposición a la radiación a los tejidos sanos circundantes. Los avances tecnológicos continuos en sistemas de suministro de rayos protones y software de planificación del tratamiento están apoyando aún más la adopción de terapia de protones en centros avanzados de oncología

- Además, la creciente demanda de opciones avanzadas de tratamiento del cáncer centrado en el paciente, junto con el aumento de las inversiones de hospitales, institutos de investigación y gobiernos en la infraestructura de oncología de radiación de última generación, está posicionando la terapia de protones como solución preferida para casos de cáncer complejo y pediátrico. Estos factores convergentes están acelerando la toma de soluciones de terapia de protones, lo que aumenta significativamente el crecimiento general del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 555.41 billion

- Valor de mercado esperado (2033):USD 905.48 billion

- CAGR prefabricado (2026–2033):6.30%

Análisis del mercado de la Terapia Proton Asia-Pacífico

- La terapia protonal, una forma avanzada de radioterapia que utiliza rayos protones para detectar tumores cancerosos con precisión, se está convirtiendo cada vez más en un componente vital del tratamiento moderno de oncología debido a su capacidad de minimizar los daños a los tejidos sanos circundantes, lo que lo hace especialmente adecuado para casos de cáncer pediátrico y complejo

- La creciente demanda de terapia de protones se alimenta principalmente por la creciente carga mundial del cáncer, la creciente preferencia por enfoques de tratamiento centrados en la precisión y el paciente, y los avances tecnológicos continuos en los sistemas de suministro de rayos protones y el software de planificación del tratamiento

- China dominó el mercado de terapia proton con la mayor proporción de ingresos del 38,6% en 2025, con el apoyo de la rápida expansión de la infraestructura avanzada de oncología, la fuerte inversión gubernamental en tecnologías médicas de alta gama, el aumento de la prevalencia del cáncer y el aumento de la instalación de centros de terapia de protones en los principales hospitales públicos y privados

- Se espera que la India sea el país de mayor crecimiento en el mercado de terapia de protones durante el período previsto, impulsado por el aumento de los gastos de atención médica, el aumento de la conciencia de las terapias avanzadas de radiación, la expansión de hospitales de cáncer de cuidado terciario, el aumento del turismo médico y las iniciativas gubernamentales para mejorar el acceso a tecnologías avanzadas de tratamiento del cáncer

- El segmento Aplicaciones de Tratamiento representó la mayor cuota de ingresos del mercado del 82,3% en 2025, impulsada por el aumento de la incidencia de cáncer en todo el mundo

Informe Scope and Proton Therapy Market Segmentation

|

Atributos |

Terapia Proton Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

•Aplicaciones de Ion Beam(Bélgica) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de Terapia Proton Asia-Pacífico

Avances en el tratamiento de precisión e integración tecnológica

- Una tendencia significativa y aceleradora en el mercado mundial de terapia de protones es el avance continuo en la precisión del tratamiento mediante la innovación tecnológica y la mejora de la integración del sistema. Los sistemas de terapia de protones modernos están incorporando cada vez más avanzadas tecnologías de planificación de imágenes, tratamiento y gestión de movimientos para mejorar la precisión clínica y los resultados de los pacientes

- Por ejemplo, la integración del escaneo de haz de lápiz (PBS) y la terapia de protones modulados de intensidad (IMPT) permite a los clínicos ofrecer dosis de radiación altamente focalizadas que se ajustan de cerca a las formas tumorales al minimizar la exposición a los tejidos sanos circundantes. Estos avances son particularmente beneficiosos en el tratamiento de cánceres pediátricos y tumores localizados cerca de órganos críticos

- Las mejoras continuas en la orientación por imágenes, como las soluciones de imagen en tiempo real y terapia adaptativa, permiten a los clínicos ajustar la entrega del tratamiento en función del movimiento del paciente o los cambios anatómicos durante las sesiones de terapia. Esto aumenta la eficacia del tratamiento y reduce el riesgo de complicaciones

- Además, las soluciones de miniaturización del sistema y terapia modular de protones están ganando tracción, lo que permite másSaludinstalaciones para adoptar terapia proton sin necesidad de infraestructura grande y costosa. Los sistemas compactos mejoran la accesibilidad y amplían la base potencial del paciente

- La integración de los sistemas de terapia con protones con los sistemas de información hospitalaria y los flujos de trabajo oncológicos permite la planificación simplificada del tratamiento, la gestión de datos y la colaboración interdisciplinaria, contribuyendo a la eficiencia operacional

- Esta tendencia hacia soluciones de terapia de protones más precisas, eficientes y tecnológicamente avanzadas está remodelando las expectativas en la oncología de radiación y reforzando el papel de la terapia de protones como una modalidad de tratamiento del cáncer de próxima generación

- Como resultado, la demanda de sistemas avanzados de terapia de protones sigue creciendo en hospitales académicos, centros de investigación sobre cáncer y clínicas especializadas de oncología en todo el mundo

Asia-Pacífico Proton Therapy Market Dynamics

Conductor

Aumentar la incidencia del cáncer y aumentar la demanda de terapias de radiación avanzada

- La creciente carga global del cáncer, junto con la creciente necesidad de terapias de radiación avanzadas y orientadas, es un importante motor del mercado de Terapia Proton. El aumento de las tasas de incidencia de cánceres complejos, incluidos los tumores cerebro, espinal y pediátricos, están alimentando la demanda de opciones de tratamiento que minimizan los efectos secundarios a largo plazo

- Por ejemplo, en marzo de 2025, varios centros de oncología líderes en Asia-Pacífico y Asia anunciaron inversiones en nuevas instalaciones de terapia con protones para ampliar sus capacidades de tratamiento del cáncer y satisfacer la creciente demanda de pacientes. Se espera que esas iniciativas de los proveedores de atención médica impulsen el crecimiento del mercado durante el período previsto

- La capacidad de la terapia Proton para ofrecer dosis precisas de radiación mientras que el espaciamiento de tejido saludable lo convierte en una alternativa atractiva a la radioterapia convencional basada en fotones, especialmente para las poblaciones vulnerables de pacientes

- Además, el aumento de la conciencia entre los médicos y pacientes acerca de los beneficios clínicos de la terapia protón está acelerando su adopción en mercados de salud desarrollados y emergentes

- Apoyo gubernamental, políticas favorables de reembolso en determinados países, e inversiones crecientes en infraestructura de oncología están apoyando aún más la expansión de centros de terapia de protones a nivel mundial

Restraint/Challenge

High Capital Investment and Limited Accessibility

- Los altos costos de capital y operacionales asociados con los sistemas de terapia de protones presentan un importante desafío a la adopción generalizada del mercado. Establecer un centro de terapia de protones requiere una inversión sustancial en equipo, construcción de instalaciones y personal especializado, limitando la accesibilidad principalmente a hospitales grandes y centros avanzados de cáncer

- Por ejemplo, el costo de construir y mantener una instalación de protón de varias habitaciones puede ser significativamente superior a lo convencionalradioterapiaconfiguraciones, que pueden disuadir a las instituciones sanitarias más pequeñas de adoptar la tecnología

- Además, la disponibilidad limitada de profesionales capacitados y la complejidad del funcionamiento del sistema pueden dificultar aún más el crecimiento del mercado, en particular en las regiones de ingresos bajos y medianos

- Si bien los avances tecnológicos están reduciendo gradualmente el tamaño y el costo del sistema, la terapia proton sigue siendo una opción de tratamiento premium, restringiendo el acceso de los pacientes en regiones con financiación sanitaria limitada

- Hacer frente a estos desafíos mediante el desarrollo de sistemas compactos rentables, programas ampliados de capacitación y marcos de reembolso de apoyo será fundamental para mejorar la accesibilidad y mantener el crecimiento a largo plazo en el mercado de terapia de protones

Ámbito del mercado de terapia de protones de Asia y el Pacífico

El mercado se segmenta sobre la base del tipo de producto, componente, tipo, sistemas de configuración, tipo de aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de Terapia Proton Asia-Pacífico se segmenta en Sistemas, Software y Servicios. El segmento de Sistemas dominó la mayor cuota de ingresos del mercado del 62,8% en 2025, principalmente debido al alto costo y la importancia crítica de los sistemas de terapia de protones en las operaciones clínicas. Estos sistemas forman la columna vertebral de los centros de terapia de protones e incluyen hardware integrado para la generación de haz, la entrega y el control. Los países europeos están invirtiendo cada vez más en infraestructuras avanzadas de tratamiento del cáncer, apoyando las instalaciones del sistema. Los hospitales prefieren soluciones de sistema completas para garantizar una alta precisión de tratamiento y seguridad de los pacientes. La larga vida útil de los sistemas de terapia de protones contribuye aún más a su dominio de ingresos. El aumento de la prevalencia del cáncer y los marcos de reembolso favorables en partes de Asia y el Pacífico también apoyan la adopción del sistema. Además, los avances tecnológicos dirigidos a sistemas compactos y eficientes están ampliando su aplicabilidad. Como resultado, los sistemas siguen generando los mayores ingresos dentro del segmento del tipo de producto.

Se espera que el segmento de Servicios sea testigo de la CAGR más rápida del 14,9% entre 2026 y 2033, impulsada por la creciente base instalada de sistemas de terapia de protones en toda Europa. Los servicios incluyen soporte de instalación, mantenimiento, mejoras, capacitación y consultoría técnica, que son esenciales para operaciones ininterrumpidas. A medida que los centros de terapia de protones maduran, la demanda de contratos de servicio a largo plazo aumenta significativamente. El cumplimiento regulatorio y la optimización del sistema aumentan aún más los requisitos de servicio. Los hospitales recurren cada vez más a los servicios técnicos para reducir la complejidad operacional. La necesidad de calibración continua y actualizaciones de software también contribuye al crecimiento del servicio. Estos factores aceleran colectivamente la rápida expansión del segmento de servicios.

- Por componente

Sobre la base del componente, el mercado de Terapia Proton Asia-Pacífico se segmenta en Proton Accelerator, Beam Transport System, Beam Delivery System, Nozzle, Image Viewers y Patient Positioning System (PPS). El segmento Proton Accelerator dominaba el mercado con una cuota de ingresos del 38,4% en 2025, debido a su papel como el componente más complejo y costoso en los sistemas de terapia de protones. Los aceleradores son responsables de generar rayos de protón de alta energía necesarios para un tratamiento preciso del cáncer. Su ingeniería avanzada y personalización aumentan significativamente los costos del sistema. La innovación continua para mejorar la eficiencia energética y reducir el tamaño apoya el dominio del mercado. Las instalaciones hospitalarias a gran escala favorecen aún más los sistemas avanzados de aceleración. La financiación del Gobierno para el equipo de oncología de alta gama también fortalece este segmento. Los elevados costos de sustitución y actualización aumentan la estabilidad de la cuota de ingresos.

Se proyecta que el segmento del Sistema de Posicionamiento de Pacientes (PPS) crezca en la CAGR más rápida de 16,1% de 2026 a 2033, impulsada por la creciente demanda de exactitud de tratamiento y seguridad de los pacientes. El PPS desempeña un papel crucial para asegurar la focalización precisa del tumor y la alineación del paciente repetible. Los avances en la integración de imágenes y posicionamiento robótico aumentan los resultados clínicos. Aumentar el enfoque en minimizar la exposición a la radiación a tejidos saludables aumenta la adopción de PPS. El aumento de los volúmenes de pacientes requiere sistemas de posicionamiento más rápidos y precisos. Los hospitales están invirtiendo cada vez más en soluciones avanzadas de PPS para mejorar la eficiencia del flujo de trabajo. Estos factores impulsan colectivamente el rápido crecimiento en este segmento.

- Por tipo

Sobre la base del tipo, el mercado de Terapia Proton Asia-Pacífico se segmenta en Sistemas de Terapia Proton Rotating y Sistemas de Terapia Proton No Rotating. El segmento Rotating Proton Therapy Systems mantuvo la mayor cuota de ingresos del mercado de 71,6% en 2025, debido a su flexibilidad superior en la entrega de vigas. Estos sistemas permiten que las vigas proton sean entregadas desde múltiples ángulos, mejorando la conformidad con la dosis y la precisión del tratamiento. Son ampliamente preferidos en casos de cáncer complejos como tumores cerebrales y de cabeza y cuello. Los grandes centros oncológicos favorecen los sistemas rotativos para su versatilidad clínica. El mayor rendimiento de los pacientes fortalece aún más su dominio. Una fuerte evidencia clínica que apoya mejores resultados también impulsa la adopción. A pesar de los mayores costos de instalación, la demanda sigue siendo fuerte en toda Europa.

Se espera que el segmento de Sistemas de Terapia Proton no Rotating registre el CAGR más rápido del 13,4% entre 2026 y 2033, apoyado por la eficiencia de costes y el diseño compacto. Estos sistemas son adecuados para instalaciones con espacio limitado y presupuestos. Las mejoras tecnológicas han mejorado su precisión y fiabilidad del tratamiento. Los hospitales de tamaño mediano están adoptando cada vez más sistemas no rotativos. Los plazos de instalación más cortos y las necesidades de infraestructura reducidas aumentan aún más la demanda. Las iniciativas gubernamentales que apoyan la atención descentralizada del cáncer favorecen estos sistemas. A medida que la accesibilidad mejora, se espera que la adopción se acelere rápidamente.

- Por Set-Up Systems

Sobre la base de los sistemas de configuración, el mercado de Terapia Proton Asia-Pacífico se segmenta en sistemas multihabituales y sistemas compactos/de habitaciones individuales. El segmento Multi-Room Systems dominaba el mercado con una cuota de ingresos del 58,9% en 2025, impulsada por su eficiencia en centros de cáncer de alto volumen. Estos sistemas permiten que múltiples salas de tratamiento funcionen utilizando un solo acelerador, reduciendo los costos de tratamiento por paciente. Los grandes hospitales se benefician de un mayor rendimiento de los pacientes y de una utilización óptima de los recursos. Los sistemas de habitaciones múltiples se adoptan comúnmente en los institutos nacionales de cáncer. Su capacidad de soportar múltiples modalidades de tratamiento aumenta la flexibilidad clínica. La fuerte financiación gubernamental e institucional apoya aún más la adopción. Estos factores mantienen su posición dominante.

Se prevé que el segmento Compacto/Single-Room Systems crezca en la CAGR más rápida del 17,2% de 2026 a 2033, alimentada por el aumento de la adopción entre los hospitales regionales. La inversión de capital inferior hace que estos sistemas sean más accesibles. Los diseños compactos reducen considerablemente las necesidades de espacio. Los plazos de instalación más rápidos apoyan la disponibilidad operacional más rápida. La creciente demanda de centros de tratamiento de cáncer localizados aumenta la adopción. Los avances tecnológicos han mejorado el rendimiento comparable a los sistemas multiescolares. Estos beneficios impulsan colectivamente un crecimiento fuerte.

- Por tipo de aplicación

Sobre la base del tipo de aplicación, el mercado de Terapia Proton Asia-Pacífico se segmenta en Aplicaciones de Tratamiento y Aplicaciones de Investigación. El segmento Aplicaciones de Tratamiento representó la mayor cuota de ingresos del mercado del 82,3% en 2025, impulsada por el aumento de la incidencia del cáncer en toda Europa. La terapia de protones se utiliza cada vez más para cánceres pediátricos debido a efectos secundarios reducidos. La alta demanda de radioterapia precisa y dirigida apoya este segmento. Los hospitales priorizan las solicitudes de tratamiento para la generación de ingresos. Ampliar las indicaciones clínicas refuerza aún más el dominio. El reembolso favorable en determinados países acelera la adopción. La creciente conciencia de los pacientes también contribuye al liderazgo del mercado.

Se espera que el segmento de Aplicaciones de Investigación sea testigo de la CAGR más rápida del 12,6% de 2026 a 2033, impulsada por el aumento de ensayos clínicos y esfuerzos de innovación. Las instituciones de investigación se centran en mejorar los protocolos de tratamiento y ampliar las indicaciones. El gobierno y la financiación académica apoyan la investigación de terapia de protones. Los avances tecnológicos requieren validación continua a través de la investigación. La colaboración entre hospitales e institutos de investigación aumenta el crecimiento. El creciente enfoque en la terapia de cáncer personalizada también contribuye. Estos factores aceleran la expansión de las aplicaciones de investigación.

- Por Usuario final

Sobre la base del usuario final, el mercado de Terapia Proton Asia-Pacífico se segmenta en Hospitales,Ambulatory Surgical Centers, e Institutos de Investigación del Cáncer. El segmento de Hospitales dominaba el mercado con una cuota de ingresos del 69,4% en 2025, debido a una fuerte infraestructura y capacidad financiera. Los hospitales gestionan grandes volúmenes de pacientes y ofrecen servicios integrales de oncología. La disponibilidad de profesionales calificados apoya la adopción del sistema. Los hospitales también se benefician de los marcos gubernamentales de financiación y reembolso. Modelos integrados de cuidado del cáncer favorecen la terapia de protones hospitalaria. La gestión de pacientes a largo plazo fortalece aún más el dominio. Estos factores aseguran que los hospitales sigan siendo los usuarios finales primarios.

Se proyecta que el segmento de los Institutos de Investigación del Cáncer crecerá en el CAGR más rápido de 15,3% de 2026 a 2033, impulsado por una mayor inversión en investigación avanzada del cáncer. Estos institutos desempeñan un papel crítico en la innovación clínica. Las colaboraciones con los proveedores de tecnología aumentan la adopción. El creciente enfoque en la medicina de precisión apoya la demanda. La expansión de los programas de investigación académica acelera aún más el crecimiento. El aumento de la financiación pública y privada fortalece la infraestructura. A medida que la actividad investigadora se expande, este segmento será testigo de un rápido crecimiento.

Asia-Pacific Proton Therapy Market Regional Analysis

- ElAsia-Pacific Proton Mercado de terapiase prevé que se amplíe en un CAGR sólido durante todo el período previsto, impulsado por el aumento de la incidencia del cáncer, el aumento de la demanda de terapias de radiación altamente precisas, y fuertes iniciativas gubernamentales que apoyan el desarrollo de infraestructuras avanzadas de oncología en toda la región

- Aumentar la conciencia de las ventajas clínicas de la terapia de protones, como la reducción de la exposición a la radiación a los tejidos sanos circundantes y la mejora de los resultados del tratamiento para casos de cáncer pediátrico y complejo, está acelerando la adopción en Asia-Pacífico

- Además, el aumento del gasto sanitario, los escenarios favorables de reembolso en determinados países, los avances tecnológicos continuos y el aumento de las inversiones en centros especializados de tratamiento del cáncer están apoyando aún más el crecimiento del mercado. La región es testigo de la creciente utilización de la terapia de protones en los principales hospitales, instituciones de investigación académica y centros de oncología dedicados

China Proton Therapy Market Insight

ElEl mercado de la terapia protonera de China dominaba la región Asia-Pacífico con la mayor cuota de ingresos del 38,6% en 2025, apoyada por la rápida expansión de la infraestructura avanzada de oncología, fuertes inversiones gubernamentales en tecnologías médicas de alta gama, y el aumento de la prevalencia del cáncer. La creciente instalación de centros de terapia de protones en los principales hospitales públicos y privados, junto con el enfoque de China en el fortalecimiento de las capacidades sanitarias domésticas, está impulsando significativamente el crecimiento del mercado. Además, las reformas sanitarias nacionales y las estrategias de control del cáncer a largo plazo están acelerando la adopción de terapias basadas en protones, posicionando a China como el principal contribuyente a los ingresos del mercado regional.

India Proton Therapy Market Insight

ElSe espera que el mercado de terapia con protones de la India registre el crecimiento más rápido durante el período previsto, impulsado por el aumento del gasto sanitario, la creciente conciencia de las opciones avanzadas de tratamiento de radiación y la rápida expansión de los hospitales de cáncer de cuidado terciario. El aumento del turismo médico, junto con iniciativas gubernamentales encaminadas a mejorar el acceso a tecnologías avanzadas de tratamiento del cáncer, está impulsando aún más la demanda. Además, se espera que la gran población de pacientes de la India, la mejora de la infraestructura oncológica y las colaboraciones entre hospitales y proveedores de tecnología aceleren significativamente la adopción de terapia protonal en todo el país.

Mercado de Terapia Proton Asia-Pacífico Compartir

La industria de Terapia Proton está dirigida principalmente por empresas bien establecidas, incluyendo:

• Aplicaciones de Ion Beam (Bélgica)

• Sistemas Médicos Varian (U.S.)

•Hitachi, Ltd. (Japón)

• Sistemas Médicos Mevion (U.S.)

• Sumitomo Heavy Industries, Ltd. (Japón)

•ProNova Solutions (Estados Unidos)

• Plástico avanzado de oncoterapia (U.K.)

• Mitsubishi Electric Corporation (Japón)

•Canon Medical Systems Corporation (Japón)

• Terapia Proton Optivus, Inc. (U.S.)

• ProTom International (U.S.)

• Laboratorios RaySearch AB (Suecia)

• Elekta AB (Suecia)

• Siemens Healthineers AG (Alemania)

• Incorporación precisa (EE.UU.)

Últimas novedades en el mercado de la Terapia Proton Asia-Pacífico

- En agosto de 2023, el Instituto de Terapia Proton de Salud de la Universidad de Florida completó una expansión de 44 millones de dólares, añadiendo una quinta sala de tratamiento y mejorando las capacidades de escaneo de rayos de lápiz para tratar una gama más amplia de cánceres con precisión de punta, aumentando su capacidad de tratamiento en un 25%. Esta expansión refleja una inversión significativa en infraestructura de terapia de protones y mejores capacidades clínicas

- En octubre de 2024, Ion Beam Applications (IBA) anunció el lanzamiento de un sincrociclotrón superconductor de próxima generación diseñado para mejorar la eficiencia y reducir el consumo de energía hasta un 20 %, con imágenes avanzadas para el seguimiento de tumores en tiempo real para impulsar la adopción en instalaciones sanitarias de tamaño medio a nivel mundial. Esta innovación representa un desarrollo clave del producto orientado al despliegue clínico más amplio de sistemas protones

- En enero de 2024, IBA y Sumitomo Heavy Industries establecieron una alianza estratégica para codesarrollar sistemas de terapia de protones compactos, acelerar el despliegue mundial y promover la integración de la tecnología en umbrales operacionales inferiores. Esta asociación es un esfuerzo estratégico para ampliar el alcance de la terapia protón

- En enero de 2025, RaySearch Laboratories anunció una colaboración con ProNova Solutions para implementar su software de planificación del tratamiento de RayStation a través de las instalaciones de terapia de protones de ProNova, mejorando la eficiencia del flujo de trabajo clínico y la precisión de planificación para tratamientos de protones. Esta colaboración se centra en mejorar el apoyo de software para la terapia de protones a nivel mundial

- En marzo de 2025, Apollo Hospitals se asoció con Ion Beam Applications (IBA) para lanzar el sistema Proteus One Proton Beam Therapy en India, equipado con la tecnología DynamicARC para ofrecer tratamientos de cáncer precisos y personalizados y ampliar el acceso a la terapia avanzada de protones en el mercado de oncología india. Este desarrollo indica el crecimiento de los mercados emergentes

- En septiembre de 2025, Leo Cancer Care entró en una colaboración estratégica con Sumitomo Heavy Industries para lanzar una configuración de terapia de protones vertical, integrando el posicionamiento avanzado de pacientes con tecnología compacta de ciclotrón para mejorar la accesibilidad y la precisión. Esta colaboración demuestra innovación continua en el diseño del sistema protón

- En septiembre de 2025, Hitachi High-Tech Corporation y socios anunciaron que un nuevo sistema de terapia de protones en el Hospital Universitario de Tsukuba en Japón comenzó el tratamiento, con irradiación de escaneo de manchas y dos salas de tratamiento de gantry giratorio, marcando un hito operacional importante para las instalaciones de terapia de protones. Este proyecto de renovación de instalaciones subraya mejoras en infraestructura clínica

- En febrero de 2025, IBA firmó un contrato con Hospitales AIG en Hyderabad, India, para el suministro de un sistema de protones compacto Proteus ONE, incluyendo un paquete de garantía de calidad, para ampliar las ofertas avanzadas de tratamiento del cáncer en el nuevo Centro de Oncología AIG. Este contrato pone de relieve la expansión del mercado en Asia meridional

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.