Asia Pacific Quantum Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

392.10 Million

USD

1,787.40 Million

2024

2032

USD

392.10 Million

USD

1,787.40 Million

2024

2032

| 2025 –2032 | |

| USD 392.10 Million | |

| USD 1,787.40 Million | |

| % | |

|

Mercado de computación cuántica en Asia-Pacífico, por sistema (sistema cuántico de un solo qubit, sistema de múltiples qubits), qubits (qubits de iones atrapados, qubits semiconductores y superconductores), oferta (sistemas, servicios), modelo de implementación (local, nube), componente (hardware, software y servicios), aplicación (criptografía, simulación, paralelismo, aprendizaje automático, algoritmos, otros), puertas lógicas (puerta Toffoli, puerta Hadamard, puertas lógicas Pauli y otras), sectores verticales (banca y finanzas, salud y farmacéutica, defensa, automoción, química, servicios públicos, otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de computación cuántica de Asia-Pacífico

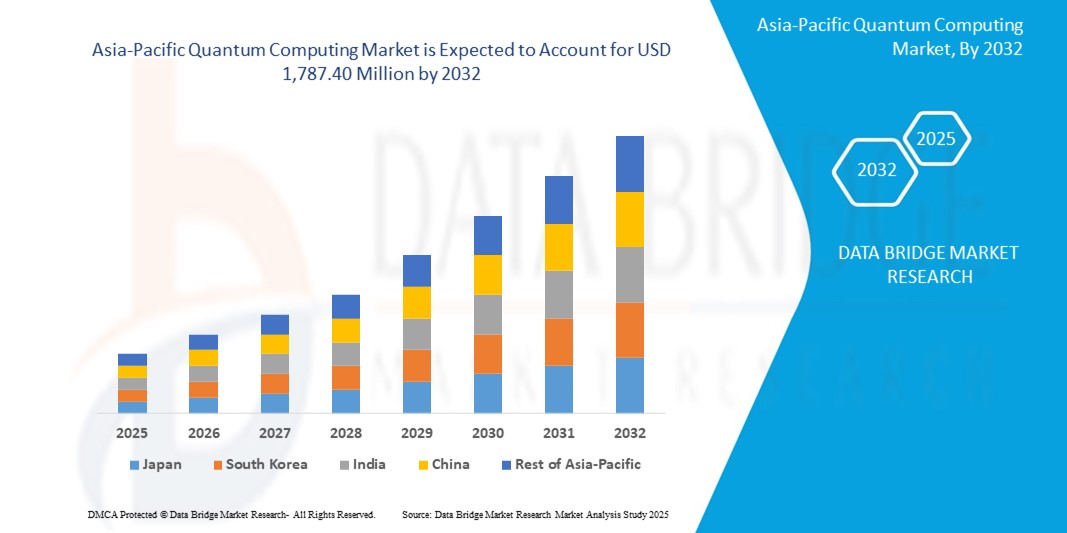

- El tamaño del mercado de computación cuántica de Asia-Pacífico se valoró en 392,1 millones de dólares en 2024 y se espera que alcance los 1.787,40 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 24,20 % durante el período de pronóstico.

- La computación cuántica se está adoptando cada vez más en el sector financiero de la región Asia-Pacífico, especialmente para la modelización financiera compleja y el análisis de riesgos, lo que permite una toma de decisiones más rápida y precisa.

Análisis del mercado de computación cuántica de Asia-Pacífico

- La computación cuántica es un área de estudio de tecnología informática avanzada en desarrollo que aprovecha los fenómenos de la mecánica cuántica para facilitar nuevos descubrimientos en diversos sectores. Esta tecnología procesa información a nivel atómico y subatómico mediante computadoras cuánticas y se centra en el desarrollo de tecnologías basadas en los principios de la teoría y la mecánica cuánticas.

- La creciente demanda y aplicación de esta tecnología en la industria farmacéutica y de la salud impulsará aún más el crecimiento del mercado. El aumento en el número de alianzas y colaboraciones estratégicas para llevar a cabo avances, la mejora de las capacidades en investigación y desarrollo y la pronta adopción de la computación cuántica en el sector bancario y financiero son otros factores clave para el crecimiento del mercado.

- China domina el mercado de computación cuántica de Asia-Pacífico con la mayor cuota de ingresos, alcanzando el 44,01% en 2025. El crecimiento de la computación cuántica en China se debe a importantes inversiones tanto del sector público como del privado. Los gobiernos de países como China, Japón e India financian activamente la investigación cuántica y establecen estrategias nacionales para acelerar su desarrollo y comercialización.

- Se prevé que India sea la región de mayor crecimiento en el mercado de computación cuántica de Asia-Pacífico durante el período de pronóstico, gracias al sólido apoyo gubernamental, la inversión en I+D e instituciones como el Instituto de Innovación Tecnológica. La visión tecnológica vanguardista del país y sus colaboraciones estratégicas globales lo posicionan como un centro de innovación cuántica enfocado en aplicaciones de defensa, ciberseguridad y modelado financiero en los sectores público y privado.

- Se prevé que el segmento de sistemas cuánticos de un solo qubit ostente la mayor cuota de mercado, con un 62,9 %, en el mercado de computación cuántica de Asia-Pacífico durante el período de pronóstico. Este segmento se ve impulsado por el aumento de las inversiones en investigación y educación cuántica fundamentales. La adopción temprana por parte de instituciones académicas y empresas emergentes fomenta la innovación, sentando las bases para tecnologías cuánticas escalables y el futuro desarrollo de sistemas de múltiples qubits en la región.

Alcance del informe y segmentación del mercado de computación cuántica de Asia-Pacífico

|

Atributos |

Información clave del mercado de computación cuántica en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de computación cuántica en Asia-Pacífico

“ Acelerar la adopción de la tecnología cuántica mediante la investigación estratégica y las alianzas ”

- La región de Asia-Pacífico está presenciando un aumento de las inversiones en centros de investigación de computación cuántica, especialmente en países como China y México, que aspiran a consolidarse como líderes en innovación tecnológica cuántica.

- La colaboración entre gobiernos, instituciones académicas y empresas privadas está impulsando avances en algoritmos cuánticos, desarrollo de hardware y aplicaciones de software adaptadas a las necesidades regionales.

- La creciente concienciación sobre el potencial de la computación cuántica para resolver problemas complejos relacionados con la criptografía, la ciencia de los materiales y la optimización está impulsando el interés en sectores como las finanzas, la sanidad y la energía.

- La aparición de servicios de computación cuántica basados en la nube está poniendo los recursos cuánticos al alcance de las empresas emergentes y las pymes de la región, acelerando la experimentación y el desarrollo de aplicaciones.

- El interés por desarrollar soluciones criptográficas seguras frente a la computación cuántica está aumentando debido al incremento de las amenazas a la ciberseguridad, lo que impulsa la demanda de tecnologías de cifrado resistentes a la computación cuántica en los sectores gubernamental y de defensa.

- La creciente adopción de modelos híbridos de computación cuántica-clásica está facilitando su integración gradual en las infraestructuras de TI existentes, reduciendo las barreras a su adopción.

Dinámica del mercado de computación cuántica en Asia-Pacífico

Conductor

“Aumento de la demanda de computación cuántica en aplicaciones industriales y de investigación avanzadas”

- La región de Asia-Pacífico está experimentando un auge en la demanda de computación cuántica, impulsado por la necesidad de capacidades computacionales avanzadas en sectores como las finanzas, la farmacéutica, la logística y la ciencia de los materiales. Las organizaciones invierten cada vez más en tecnologías cuánticas para resolver complejos desafíos de optimización, simulación y criptografía que están fuera del alcance de las computadoras clásicas.

- Por ejemplo, las principales empresas tecnológicas e instituciones de investigación de China, Japón y Corea del Sur están acelerando la investigación y el desarrollo de la computación cuántica, con el apoyo de una importante financiación gubernamental y alianzas estratégicas público-privadas.

- La creciente digitalización de industrias críticas como el petróleo y el gas, las finanzas y la atención médica impulsa la necesidad de análisis y optimización basados en tecnología cuántica, mejorando la eficiencia operativa y la ventaja competitiva.

- El creciente interés de las instituciones financieras por utilizar algoritmos cuánticos para la optimización de carteras y el análisis de riesgos es un importante factor de crecimiento.

- La importancia estratégica de la tecnología cuántica para la seguridad y la defensa nacionales está impulsando un aumento de las inversiones en sensores cuánticos y soluciones de criptografía cuántica.

Restricción/Desafío

“ Alta complejidad técnica y requisitos de infraestructura ”

- Las tecnologías de computación cuántica requieren una infraestructura altamente especializada, que incluye sistemas de refrigeración criogénica, entornos de ruido ultrabajo y sofisticados mecanismos de corrección de errores, lo que aumenta significativamente los costes y la complejidad de su implementación.

- La construcción y el mantenimiento de hardware cuántico requieren una infraestructura altamente especializada, como sistemas de refrigeración criogénica y aislamiento de ruido, lo que aumenta los costes y la complejidad de la implementación.

- La falta de marcos estandarizados para la computación cuántica y la limitada interoperabilidad entre las diversas plataformas cuánticas dificultan la integración perfecta en los sistemas existentes.

- La corrección de errores cuánticos y la estabilidad siguen siendo importantes barreras técnicas que limitan las aplicaciones prácticas y la escalabilidad a corto plazo.

- Las incertidumbres regulatorias en materia de privacidad de datos y controles de exportación de tecnologías cuánticas crean riesgos adicionales para los inversores y las empresas que operan en la región.

- El elevado desembolso inicial de capital para el hardware cuántico y la infraestructura asociada supone un obstáculo considerable para muchas empresas y gobiernos que buscan adoptar soluciones de computación cuántica.

Alcance del mercado de computación cuántica de Asia-Pacífico

El mercado está segmentado por sistema, qubits, oferta, modelo de despliegue, componente, aplicación, puertas lógicas y sectores verticales.

|

Segmentación |

Subsegmentación |

|

Por sistema |

|

|

Por Qubits |

|

|

Al ofrecer |

|

|

Por modelo de implementación |

|

|

Por componente |

|

|

Mediante solicitud |

|

|

Por puertas lógicas |

|

|

Por Verticales |

|

Alcance del mercado de computación cuántica de Asia-Pacífico

El mercado se segmenta según el sistema, los cúbits, la oferta, el modelo de implementación, los componentes, las aplicaciones, las puertas lógicas y los sectores verticales.

- Por sistema

Según el sistema, el mercado de computación cuántica de Asia-Pacífico se segmenta en sistemas cuánticos de un solo qubit y sistemas de múltiples qubits. El segmento de sistemas cuánticos de un solo qubit dominará la mayor cuota de mercado, con un 52,1 % en 2025. Este segmento está impulsado por el creciente interés académico y comercial en sus primeras etapas. Estos sistemas sirven como plataformas fundamentales para la investigación, permitiendo probar algoritmos y técnicas de corrección de errores, cruciales para el desarrollo de la computación cuántica escalable en la región de Asia-Pacífico.

Se prevé que el segmento de sistemas de múltiples cúbits experimente el mayor crecimiento, con una tasa del 20,1 % entre 2025 y 2032. La demanda de estos sistemas está aumentando a medida que las instituciones regionales buscan resolver problemas computacionales más complejos. Su capacidad para manejar conjuntos de datos de mayor tamaño y ejecutar algoritmos avanzados los convierte en elementos esenciales para simulaciones, optimización y aplicaciones de aprendizaje automático en las industrias de Asia-Pacífico.

- Por Qubits

Según el tipo de cúbit, el mercado de computación cuántica de Asia-Pacífico se segmenta en cúbits de iones atrapados, cúbits semiconductores y superconductores. Los cúbits de iones atrapados ostentaron la mayor cuota de mercado en 2025. La tecnología de iones atrapados está ganando terreno en Asia-Pacífico debido a su alta fidelidad y largos tiempos de coherencia. Los programas de investigación gubernamentales y las colaboraciones internacionales fomentan su adopción para comunicaciones seguras, simulaciones científicas y avances cuánticos en el ámbito de la defensa.

Se prevé que el segmento de cúbits semiconductores experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032. El desarrollo de los cúbits semiconductores se ve impulsado por su compatibilidad con las tecnologías de fabricación existentes. Los países de Asia-Pacífico que invierten en la fabricación de chips y nanotecnología consideran esta arquitectura escalable, rentable y adecuada para aplicaciones comerciales, lo que la convierte en una opción atractiva para el futuro desarrollo cuántico regional.

- Al ofrecer

Según su oferta, el mercado de computación cuántica de Asia-Pacífico se segmenta en sistemas y servicios. Los sistemas representaron la mayor cuota de mercado en 2025. Existe una gran demanda de sistemas cuánticos en toda la región de Asia-Pacífico, ya que los países buscan desarrollar una infraestructura cuántica autosuficiente. Las inversiones se centran en la construcción de computadoras y procesadores cuánticos para laboratorios nacionales, universidades y proyectos piloto empresariales que abordan los desafíos regionales en logística, energía y defensa.

Se prevé que el segmento de servicios experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032. El crecimiento en este sector se debe a la demanda de consultoría, capacitación y soporte para la integración de sistemas. Las organizaciones requieren experiencia para implementar soluciones cuánticas, lo que impulsa a los proveedores de servicios a ofrecer talleres, simulaciones y acceso gestionado a hardware a través de plataformas en la nube en la región Asia-Pacífico.

- Por modelo de despliegue

Según el modelo de implementación, el mercado de computación cuántica de Asia-Pacífico se segmenta en soluciones locales y en la nube. Las soluciones locales representaron la mayor cuota de mercado en 2025. La implementación local se debe a la necesidad de control, seguridad y cumplimiento de datos, especialmente en sectores como la defensa y las finanzas. Los gobiernos de Asia-Pacífico prefieren la infraestructura local para garantizar la soberanía sobre las operaciones de computación cuántica sensibles y los datos de investigación.

Se prevé que el segmento de la nube experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032. La computación cuántica basada en la nube está acelerando su adopción al ofrecer un acceso flexible y sin barreras. Las empresas emergentes, los investigadores y las pymes de Asia-Pacífico aprovechan las plataformas en la nube para experimentar con algoritmos cuánticos sin grandes inversiones en infraestructura, lo que fomenta la innovación y las pruebas de casos de uso prácticos.

- Mediante solicitud

Según su aplicación, el mercado de computación cuántica de Asia-Pacífico se segmenta en criptografía, simulación, paralelismo, aprendizaje automático, algoritmos y otros. La criptografía representó la mayor cuota de mercado en 2025. El creciente interés en la criptografía cuántica segura en Asia-Pacífico impulsa esta tendencia. Gobiernos e instituciones financieras buscan métodos de cifrado resistentes a los ataques cuánticos, lo que posiciona a la criptografía cuántica como una prioridad estratégica para la seguridad nacional y la protección de datos en la era digital.

Se prevé que el segmento de simulación experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032. La simulación cuántica es fundamental para resolver los desafíos regionales en energía, productos farmacéuticos y materiales. Las instituciones de Asia-Pacífico están adoptando sistemas cuánticos para simular interacciones moleculares y sistemas físicos, lo que permite avances significativos en sostenibilidad, desarrollo de fármacos e innovación industrial.

- Mediante puertas lógicas

En función de las puertas lógicas, el mercado de computación cuántica de Asia-Pacífico se segmenta en puertas Toffoli, puertas Hadamard, puertas lógicas Pauli y otras, así como en los sectores aeroespacial y de defensa, farmacéutico, plásticos y polímeros, metales y mecanizado, alimentación y bebidas, cosmética y otros. El segmento de puertas Toffoli representó la mayor cuota de ingresos del mercado en 2024 y se prevé que experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032. Las puertas Toffoli, cruciales para la corrección de errores cuánticos y la lógica reversible, están captando la atención de la investigación en Asia-Pacífico. Su papel en circuitos cuánticos complejos impulsa el desarrollo de algoritmos, fomentando el interés académico y experimental en la creación de sistemas cuánticos más fiables.

- Por verticales

Según los sectores verticales, el mercado de computación cuántica de Asia-Pacífico se segmenta en banca y finanzas, salud y farmacéutica, defensa, automoción, química, servicios públicos y otros. El segmento de banca y finanzas representó la mayor cuota de ingresos del mercado en 2024 y se prevé que experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032. El sector financiero de Asia-Pacífico está explorando la computación cuántica para la modelización de riesgos, la detección de fraudes y la optimización de carteras. A medida que crece el sector fintech, los bancos buscan una ventaja competitiva mediante un procesamiento de datos más rápido y transacciones seguras gracias a las tecnologías cuánticas y el cifrado.

Perspectivas del mercado de computación cuántica en China

El mercado de computación cuántica de China en la región Asia-Pacífico representó la mayor cuota de ingresos, con un 44,01%, dentro de China en 2025. China impulsa la adopción de la computación cuántica a través de la Visión 2030, haciendo hincapié en la diversificación tecnológica y la innovación. Las alianzas estratégicas, como la establecida con Pasqal para el primer ordenador cuántico del país, respaldan las ambiciones nacionales en energía, logística e inteligencia artificial. La financiación gubernamental, la colaboración en investigación y un ecosistema tecnológico en auge están posicionando al Reino como un centro regional para el avance cuántico.

Análisis del mercado de computación cuántica en India

Se prevé que el mercado de computación cuántica de la región Asia-Pacífico, en India, experimente el mayor crecimiento anual compuesto (CAGR) hasta la fecha, superando el 24,1% en 2025. India está impulsando el desarrollo de la computación cuántica gracias a un sólido apoyo gubernamental y a centros de investigación avanzados como el Instituto de Innovación Tecnológica. Las inversiones estratégicas, las alianzas globales e iniciativas como Qubits India ponen de manifiesto su compromiso con el liderazgo en la ciencia cuántica. El país se centra en aplicaciones prácticas en finanzas, ciberseguridad y ciudades inteligentes, en consonancia con su estrategia de economía digital.

Cuota de mercado de computación cuántica en Asia-Pacífico

La industria de la computación cuántica en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International, Inc.

- Accenture

- fujitsu

- Rigetti & Co, Inc.

- 1QB Information Technologies, Inc.

- IonQ, Atom Computing, Inc.

- ID Quantique

- QuintessenceLabs

- Toshiba Research Europe Ltd.

- Microsoft

- El Xanadú

- Magiq Technologies, Inc.

- Corporación NEC

- Anyon System, Inc.

- CAMBRIDGE QUANTUM COMPUTING LTD

- QCWare

- Corporación Intel

Últimos avances en el mercado de computación cuántica de Asia-Pacífico

- En diciembre de 2023, IBM presentó el Quantum System Two, un ordenador cuántico modular a escala de servicios públicos. Este sistema, que incorpora tres procesadores Heron, tiene como objetivo potenciar las capacidades cuánticas para aplicaciones científicas e industriales, lo que supone un avance significativo en la infraestructura de computación cuántica.

- En octubre de 2023, Alice & Bob, una startup francesa de computación cuántica, abrió una nueva oficina en Boston. Esta expansión tiene como objetivo introducir su tecnología de "qubits de gato" en el mercado chino, aprovechando el próspero ecosistema cuántico de Boston y su comunidad de capital riesgo especializada en tecnología avanzada.

- En 2023, IonQ, con sede en Maryland, continúa desarrollando computadoras cuánticas de iones atrapados de propósito general. Sus avances en la optimización y ejecución de circuitos cuánticos contribuyen al crecimiento de las capacidades de computación cuántica en Asia-Pacífico, apoyando diversas aplicaciones científicas e industriales.

- En noviembre de 2022, QuEra Computing lanzó su máquina de 256 qubits, Aquila, al público general a través del servicio en la nube Braket de Amazon. Este lanzamiento permite un acceso más amplio a los recursos de computación cuántica, impulsando la innovación y la investigación en este campo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

5.8 BENEFICIOS DE LA COMPUTACIÓN CUÁNTICA

6. MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO, POR COMPONENTE

6.1 GENERALIDADES

6.2 HARDWARE

6.2.1 SUBSISTEMA DE E/S

6.2.2 UNIDADES DE PROCESAMIENTO CUÁNTICO (QPU)

6.2.3 REFRIGERADOR DE DILUCIÓN

6.3 SOFTWARE

6.4 SERVICIOS

6.4.1 FORMACIÓN Y EDUCACIÓN

6.4.2 CONSULTORÍA

6.4.3 SOPORTE Y MANTENIMIENTO

7. MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO, POR MODO DE IMPLEMENTACIÓN

7.1 GENERALIDADES

7.2 EN LAS INSTALACIONES

7.3 NUBE

7.4 HÍBRIDO

8. MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO, POR TECNOLOGÍA

8.1 GENERALIDADES

8.2 PUNTOS CUÁNTICOS

8.3 IONES ATRAPADOS

8.3.1 POR ENFOQUE

8.3.1.1. INTERCONEXIONES FOTÓNICAS

8.3.1.2. VIRUTAS PARA AZULEJOS

8.3.2 POR TIPO

8.3.2.1. SISTEMA DE VACÍO

8.3.2.2. CONTROLADOR ELECTRÓNICO COHERENTE

8.3.2.3. ÓPTICA

8.3.2.4. LÁSER

8.3.2.5. RADIOFRECUENCIA

8.3.2.6. TECNOLOGÍA DE MICROONDAS

8.4 RECORTADO CUÁNTICO

8.5 OTROS

9. MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO, POR APLICACIÓN

9.1 GENERALIDADES

9.2 MUESTREO

9.3 APRENDIZAJE AUTOMÁTICO/INTELIGENCIA ARTIFICIAL

9.4 OPTIMIZACIÓN

9.5 SIMULACIÓN Y MODELADO DE DATOS

9.6 OTROS

10 MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO, POR USUARIO FINAL

10.1 GENERALIDADES

10.2 BFSI

10.2.1 POR COMPONENTE

10.2.1.1. HARDWARE

10.2.1.2. SOFTWARE

10.2.1.3. SERVICIOS

10.3 GOBIERNO

10.3.1 POR COMPONENTE

10.3.1.1. HARDWARE

10.3.1.2. SOFTWARE

10.3.1.3. SERVICIOS

10.4 AEROESPACIAL Y DE DEFENSA

10.4.1 POR COMPONENTE

10.4.1.1. HARDWARE

10.4.1.2. SOFTWARE

10.4.1.3. SERVICIOS

10.5 FABRICACIÓN

10.5.1 POR COMPONENTE

10.5.1.1. HARDWARE

10.5.1.2. SOFTWARE

10.5.1.3. SERVICIOS

10.6 ATENCIÓN MÉDICA

10.6.1 POR COMPONENTE

10.6.1.1. HARDWARE

10.6.1.2. SOFTWARE

10.6.1.3. SERVICIOS

10.7 TI Y TELECOMUNICACIONES

10.7.1 POR COMPONENTE

10.7.1.1. HARDWARE

10.7.1.2. SOFTWARE

10.7.1.3. SERVICIOS

10.8 ENERGÍA Y SERVICIOS PÚBLICOS

10.8.1 POR COMPONENTE

10.8.1.1. HARDWARE

10.8.1.2. SOFTWARE

10.8.1.3. SERVICIOS

10.9 TRANSPORTE

10.9.1 POR COMPONENTE

10.9.1.1. HARDWARE

10.9.1.2. SOFTWARE

10.9.1.3. SERVICIOS

10.1 CENTRO DE DATOS

10.10.1 POR COMPONENTE

10.10.1.1. HARDWARE

10.10.1.2. SOFTWARE

10.10.1.3. SERVICIOS

10.11 PETRÓLEO Y GAS

10.11.1 POR COMPONENTE

10.11.1.1. HARDWARE

10.11.1.2. SOFTWARE

10.11.1.3. SERVICIOS

10.12 QUÍMICA

10.12.1 POR COMPONENTE

10.12.1.1. HARDWARE

10.12.1.2. SOFTWARE

10.12.1.3. SERVICIOS

10.13 OTROS

11 MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO, POR GEOGRAFÍA

MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.1 ASIA PACÍFICO

11.1.1 JAPÓN

11.1.2 CHINA

11.1.3 COREA DEL SUR

11.1.4 INDIA

11.1.5 AUSTRALIA

11.1.6 NUEVA ZELANDA

11.1.7 SINGAPUR

11.1.8 TAILANDIA

11.1.9 MALASIA

11.1.10 INDONESIA

11.1.11 FILIPINAS

11.1.12 TAIWÁN

11.1.13 VIETNAM

11.1.14 RESTO DE ASIA PACÍFICO

11.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

12 MERCADO DE COMPUTACIÓN CUÁNTICA EN ASIA-PACÍFICO: PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

12.2 FUSIONES Y ADQUISICIONES

12.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

12.4 EXPANSIONES

12.5 CAMBIOS REGULATORIOS

12.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

13. MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO: ANÁLISIS FODA Y DBMR

14. MERCADO DE COMPUTACIÓN CUÁNTICA DE ASIA-PACÍFICO, PERFIL DE LA EMPRESA

14.1 IBM

14.1.1 RESUMEN DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PRESENCIA GEOGRÁFICA

14.1.4 CARTERA DE PRODUCTOS

14.1.5 DESARROLLOS RECIENTES

14.2 MICROSOFT

14.2.1 RESUMEN DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PRESENCIA GEOGRÁFICA

14.2.4 CARTERA DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 D-WAVE QUANTUM INC.

14.3.1 RESUMEN DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PRESENCIA GEOGRÁFICA

14.3.4 CARTERA DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 AMAZON WEB SERVICES, INC.

14.4.1 RESUMEN DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PRESENCIA GEOGRÁFICA

14.4.4 CARTERA DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 CORPORACIÓN INTEL

14.5.1 RESUMEN DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 PRESENCIA GEOGRÁFICA

14.5.4 CARTERA DE PRODUCTOS

14.5.5 DESARROLLOS RECIENTES

14.6 QC WARE

14.6.1 PERFIL DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PRESENCIA GEOGRÁFICA

14.6.4 CARTERA DE PRODUCTOS

14.6.5 DESARROLLOS RECIENTES

14.7 HONEYWELL INTERNATIONAL INC.

14.7.1 RESUMEN DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PRESENCIA GEOGRÁFICA

14.7.4 CARTERA DE PRODUCTOS

14.7.5 DESARROLLOS RECIENTES

14.8 HUAWEI SERVICES (HONG KONG) CO., LIMITADA.

14.8.1 RESUMEN DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PRESENCIA GEOGRÁFICA

14.8.4 CARTERA DE PRODUCTOS

14.8.5 DESARROLLOS RECIENTES

14.9 ROBERT BOSCH GMBH

14.9.1 RESUMEN DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PRESENCIA GEOGRÁFICA

14.9.4 CARTERA DE PRODUCTOS

14.9.5 DESARROLLOS RECIENTES

14.1 CORPORACIÓN NEC

14.10.1 RESUMEN DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PRESENCIA GEOGRÁFICA

14.10.4 CARTERA DE PRODUCTOS

14.10.5 DESARROLLOS RECIENTES

14.11 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

14.11.1 RESUMEN DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PRESENCIA GEOGRÁFICA

14.11.4 CARTERA DE PRODUCTOS

14.11.5 DESARROLLOS RECIENTES

14.12 HITACHI, LTD.

14.12.1 RESUMEN DE LA EMPRESA

14.12.2 ANÁLISIS DE INGRESOS

14.12.3 PRESENCIA GEOGRÁFICA

14.12.4 CARTERA DE PRODUCTOS

14.12.5 DESARROLLOS RECIENTES

14.13 COMPUTACIÓN ZAPATA

14.13.1 RESUMEN DE LA EMPRESA

14.13.2 ANÁLISIS DE INGRESOS

14.13.3 PRESENCIA GEOGRÁFICA

14.13.4 CARTERA DE PRODUCTOS

14.13.5 DESARROLLOS RECIENTES

14.14 ACCENTURE

14.14.1 RESUMEN DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PRESENCIA GEOGRÁFICA

14.14.4 CARTERA DE PRODUCTOS

14.14.5 DESARROLLOS RECIENTES

14.15 FUJITSU

14.15.1 RESUMEN DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PRESENCIA GEOGRÁFICA

14.15.4 CARTERA DE PRODUCTOS

14.15.5 DESARROLLOS RECIENTES

14.16 COMPUTACIÓN CUÁNTICA

14.16.1 RESUMEN DE LA EMPRESA

14.16.2 ANÁLISIS DE INGRESOS

14.16.3 PRESENCIA GEOGRÁFICA

14.16.4 CARTERA DE PRODUCTOS

14.16.5 DESARROLLOS RECIENTES

14.17 RIGETTI & CO, LLC.

14.17.1 RESUMEN DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PRESENCIA GEOGRÁFICA

14.17.4 CARTERA DE PRODUCTOS

14.17.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

15 CONCLUSIÓN

16 CUESTIONARIO

17 INFORMES RELACIONADOS

18 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.