Asia Pacific Secondary Hyperoxaluria Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

63.80 Million

USD

112.10 Million

2024

2032

USD

63.80 Million

USD

112.10 Million

2024

2032

| 2025 –2032 | |

| USD 63.80 Million | |

| USD 112.10 Million | |

| % | |

|

Segmentación del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico, por tipo (relaxaliasa, diuréticos tiazídicos y suplementos), tipo de fármaco (con receta y sin receta), tipo de población (niños y adultos), usuario final (hospitales, clínicas especializadas, atención médica domiciliaria , etc.), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

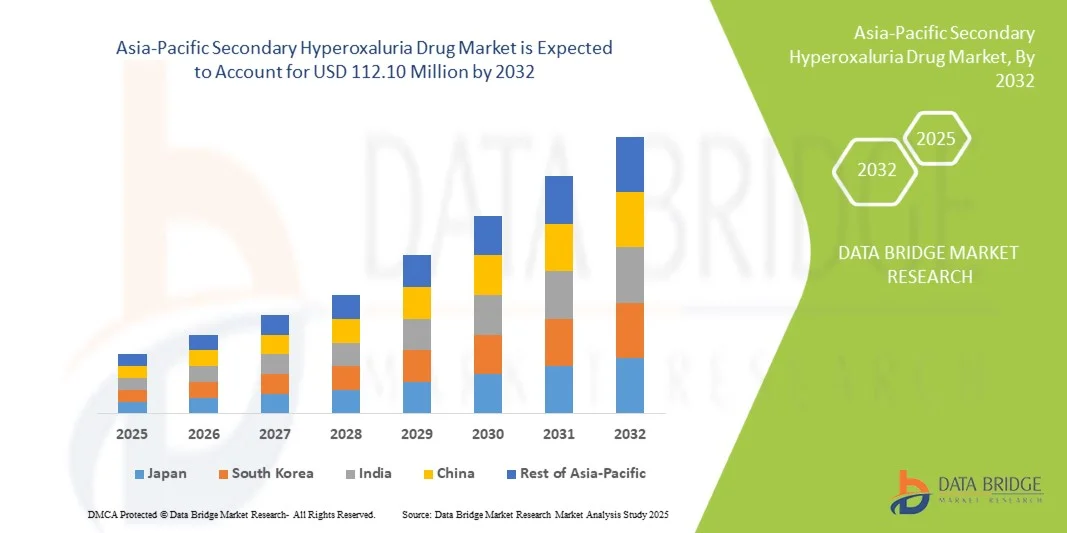

- El tamaño del mercado de medicamentos para la hiperoxaluria secundaria de Asia-Pacífico se valoró en USD 63,8 millones en 2024 y se espera que alcance los USD 112,10 millones para 2032 , con una CAGR del 7,30 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos de hiperoxaluria primaria y secundaria, junto con una mayor conciencia de las complicaciones relacionadas con los riñones y la importancia de un tratamiento eficaz tanto en entornos clínicos como ambulatorios.

- Además, la creciente demanda de opciones terapéuticas seguras, específicas y eficaces para reducir los niveles de oxalato está consolidando los fármacos para la hiperoxaluria secundaria como intervenciones esenciales en el manejo de la enfermedad. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para la hiperoxaluria secundaria, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

- Los medicamentos para la hiperoxaluria secundaria, utilizados para controlar los niveles elevados de oxalato y prevenir la formación de cálculos renales, son cada vez más vitales en el tratamiento de trastornos metabólicos y renales tanto en adultos como en niños debido a su eficacia, perfil de seguridad y disponibilidad en múltiples formulaciones.

- La creciente demanda de medicamentos para la hiperoxaluria secundaria se ve impulsada principalmente por la creciente prevalencia de cálculos renales y trastornos metabólicos relacionados, la creciente concienciación de los pacientes y las mejoras en la infraestructura de atención sanitaria y las capacidades de diagnóstico.

- China dominó el mercado de medicamentos para la hiperoxaluria secundaria en Asia-Pacífico en 2024, aportando la mayor participación en los ingresos del 36,4 % dentro de la región, impulsada por la rápida urbanización, el alto gasto en atención médica y las sólidas iniciativas gubernamentales que promueven el manejo de enfermedades raras.

- Se espera que India sea el país de más rápido crecimiento en el mercado de medicamentos para la hiperoxaluria secundaria de Asia-Pacífico durante el período de pronóstico, registrando una CAGR aproximada de 18,3% entre 2025 y 2032, impulsada por la creciente concienciación de los pacientes, la mejora de la infraestructura de atención médica y la creciente adopción de terapias basadas en enzimas y con receta.

- El segmento de la población adulta dominó el mercado de medicamentos para la hiperoxaluria secundaria de Asia-Pacífico con una participación del 82 % en 2024, debido a una mayor prevalencia de cálculos renales e hiperoxaluria secundaria en adultos.

Alcance del informe y segmentación del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

|

Atributos |

Análisis clave del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

“ Mejores resultados para los pacientes mediante intervenciones terapéuticas y digitales avanzadas ”

- Una tendencia significativa y en aceleración en el mercado de fármacos para la hiperoxaluria secundaria en Asia Pacífico es la integración de enfoques terapéuticos avanzados con herramientas de monitoreo digital, lo que mejora la adherencia del paciente, el seguimiento en tiempo real y los ajustes personalizados de la terapia.

- Las plataformas habilitadas para IA pueden proporcionar esquemas de dosificación personalizados según datos metabólicos y de adherencia específicos del paciente, optimizando la eficacia de la terapia y reduciendo el riesgo de acumulación recurrente de oxalato.

- Por ejemplo, la plataforma digital integrada de NephroAI permite a los pacientes realizar un seguimiento de la ingesta diaria de oxalato, recibir recordatorios de voz para la medicación e informar automáticamente los datos a los proveedores de atención médica para intervenciones oportunas.

- La integración con dispositivos portátiles de monitoreo de salud permite la medición continua de marcadores metabólicos, alertando a los médicos sobre posibles ajustes de la terapia o el riesgo de formación de cálculos renales.

- Las intervenciones digitales permiten la gestión centralizada de los pacientes, permitiendo a los nefrólogos y médicos monitorear la adherencia al tratamiento, los efectos secundarios y los parámetros bioquímicos en tiempo real.

- La combinación de formulaciones de medicamentos avanzadas y soluciones de adherencia basadas en IA está cambiando las expectativas de los pacientes, con una preferencia creciente por terapias que no solo sean efectivas sino también intuitivas y de apoyo.

- Las compañías farmacéuticas están desarrollando cada vez más fármacos para la hiperoxaluria secundaria con herramientas digitales complementarias que rastrean los resultados de la terapia y mejoran la participación de los pacientes en las poblaciones adultas y pediátricas.

- La adopción de la monitorización asistida por IA se está acelerando debido a la creciente conciencia de la importancia de la gestión proactiva de la salud renal, así como a la mayor comodidad y personalización del tratamiento.

- La convergencia de terapias farmacológicas avanzadas con plataformas de salud digital está estableciendo nuevos puntos de referencia para la atención centrada en el paciente en el tratamiento de la hiperoxaluria secundaria.

Dinámica del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

Conductor

“Aumento de la conciencia clínica y la integración tecnológica”

- La creciente prevalencia de trastornos de cálculos renales y complicaciones relacionadas con el oxalato está impulsando significativamente la adopción de fármacos para la hiperoxaluria secundaria a nivel mundial.

- La creciente conciencia entre los nefrólogos y los pacientes sobre la intervención temprana para prevenir el daño renal crónico está promoviendo la adopción de terapias avanzadas.

- Las innovaciones en las formulaciones de medicamentos, incluidas las opciones orales y parenterales, están mejorando la biodisponibilidad, reduciendo los efectos secundarios y mejorando la comodidad del paciente.

- La integración con sistemas de seguimiento y adherencia impulsados por IA garantiza una dosificación optimizada e intervenciones oportunas, mejorando los resultados generales del tratamiento.

- Las iniciativas de salud pública, las campañas de concienciación y las directrices clínicas fomentan la detección temprana y el inicio de la terapia.

- La evidencia de ensayos clínicos que demuestra una reducción significativa en los niveles recurrentes de oxalato fortalece la confianza entre los proveedores de atención médica a la hora de prescribir terapias avanzadas.

- Por ejemplo, en 2024, el programa de ensayos clínicos europeos de OxThera demostró un control superior del oxalato utilizando su fármaco oral para la hiperoxaluria secundaria combinado con una plataforma de monitoreo digital, destacando los beneficios de las soluciones de atención integrada.

- La expansión de los servicios de telemedicina está impulsando aún más la adherencia del paciente y la supervisión del médico, lo que permite una mejor gestión de las poblaciones en riesgo tanto en entornos urbanos como remotos.

- Se prevé que la adopción de intervenciones asistidas por tecnología continúe impulsando el crecimiento de los ingresos y la expansión del mercado durante el período de pronóstico.

Restricción/Desafío

“ Altos costos, obstáculos regulatorios y limitaciones de acceso ”

- Las terapias para la hiperoxaluria secundaria avanzada implican formulaciones complejas, lo que genera mayores costos de producción y puede afectar la accesibilidad y asequibilidad del paciente.

- La concienciación limitada en los entornos de atención sanitaria general, el diagnóstico tardío y la falta de información sobre los trastornos relacionados con el oxalato pueden limitar la penetración en el mercado.

- Los estrictos requisitos regulatorios y la necesidad de datos de seguridad y eficacia a largo plazo aumentan la complejidad operativa y la carga de costos para los fabricantes.

- Las intervenciones tecnológicas, si bien mejoran la adherencia, requieren alfabetización digital y acceso a dispositivos compatibles, lo que limita su adopción en ciertos grupos demográficos o regiones.

- La variabilidad de los reembolsos y la cobertura de seguros entre regiones puede restringir aún más el acceso a terapias avanzadas, en particular en los países en desarrollo.

- Si bien las alternativas genéricas ofrecen opciones rentables, las formulaciones premium con eficacia mejorada y herramientas de monitoreo digital complementarias pueden tener una adopción más lenta entre los pacientes sensibles al precio.

- Por ejemplo, OxThera enfrentó una aprobación regulatoria retrasada en mercados selectos, lo que restringió el acceso a su terapia a pesar de los sólidos datos de eficacia de los ensayos clínicos, lo que resalta el impacto de los desafíos regulatorios.

- Garantizar una farmacovigilancia sólida, vigilancia posterior a la comercialización y programas de educación del paciente es fundamental para generar confianza y sostener el crecimiento del mercado.

- Las colaboraciones entre los proveedores de atención médica, las compañías farmacéuticas y las autoridades reguladoras son esenciales para garantizar un acceso seguro, equitativo y oportuno a los medicamentos avanzados para la hiperoxaluria secundaria en todo el mundo.

Alcance del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

El mercado está segmentado según tipo, tipo de fármaco, tipo de población, usuario final y canal de distribución.

• Por tipo

Según el tipo, el mercado de fármacos para la hiperoxaluria secundaria se segmenta en Reloxaliase, Diuréticos Tiazídicos y Suplementos. El segmento Reloxaliase dominó la mayor cuota de mercado con un 46% en 2024, impulsado por su eficacia demostrada para reducir los niveles de oxalato en pacientes con hiperoxaluria primaria y secundaria. Su administración oral y el sólido respaldo de ensayos clínicos lo han convertido en la opción preferida por nefrólogos y hospitales. Reloxaliase se adopta ampliamente tanto en pacientes hospitalizados como ambulatorios, y su perfil de seguridad garantiza el cumplimiento terapéutico a largo plazo. Los profesionales sanitarios lo prefieren por su mecanismo de acción específico y su capacidad para reducir la recurrencia de cálculos renales. Las políticas de reembolso y su inclusión en las guías de tratamiento refuerzan aún más su liderazgo en el mercado. La creciente disponibilidad del fármaco en farmacias hospitalarias y clínicas especializadas también contribuye a su dominio del mercado. Las campañas de concienciación de las compañías farmacéuticas y las colaboraciones con centros de atención renal han reforzado aún más su adopción. La preferencia de los pacientes por terapias clínicamente validadas continúa impulsando las ventas, especialmente en Norteamérica y Europa. La sólida cartera de productos de Reloxaliase y la investigación continua en terapias combinadas consolidan su liderazgo en el mercado. Hospitales, clínicas especializadas y servicios de atención médica domiciliaria recurren con frecuencia a este fármaco debido a sus resultados predecibles y su bajo perfil de efectos secundarios. En general, su integración en los protocolos estándar de tratamiento de la hiperoxaluria refuerza su posición dominante.

Se prevé que el segmento de diuréticos tiazídicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre las terapias preventivas para la recurrencia de cálculos renales. Los médicos recomiendan los diuréticos tiazídicos para controlar los niveles de oxalato de calcio, especialmente en pacientes con cálculos renales recurrentes. Estos fármacos son rentables, están ampliamente disponibles y son adecuados para terapias a largo plazo, lo que los hace cada vez más populares entre la población adulta. Los diuréticos tiazídicos también se benefician de su inclusión en programas de atención médica domiciliaria, donde los pacientes prefieren medicamentos fáciles de administrar. El crecimiento del segmento se ve respaldado por la creciente adopción en clínicas ambulatorias y centros de atención especializada. Las campañas de concienciación para pacientes, la disponibilidad de farmacias en línea y la mayor cobertura de seguros contribuyen a una mayor aceptación en el mercado. Las investigaciones que demuestran la eficacia de los fármacos para reducir la excreción de oxalato impulsan aún más su adopción. Además, la creciente prevalencia de trastornos metabólicos relacionados con la hiperoxaluria secundaria respalda una fuerte demanda. Los médicos integran cada vez más los diuréticos tiazídicos en los regímenes de atención preventiva, lo que impulsa su crecimiento en el mercado. La compatibilidad del fármaco con terapias combinadas para el manejo crónico amplía su base de usuarios potenciales. La accesibilidad tanto en regiones desarrolladas como emergentes impulsa significativamente la tasa de crecimiento anual compuesta (TCAC). En general, el segmento está preparado para una rápida expansión gracias a su asequibilidad, conocimiento y respaldo clínico.

• Por tipo de fármaco

Según el tipo de fármaco, el mercado secundario de medicamentos para la hiperoxaluria se segmenta en medicamentos con receta y de venta libre (OTC). El segmento de medicamentos con receta obtuvo la mayor cuota de mercado en ingresos, con un 72%, en 2024, impulsado por la necesidad de supervisión médica en la dosificación, el seguimiento y el manejo de la hiperoxaluria. Los hospitales y las clínicas especializadas son los principales puntos de prescripción, lo que garantiza la correcta administración y el seguimiento de los efectos adversos. Los medicamentos con receta predominan porque están clínicamente validados, se incluyen en las guías de tratamiento y, a menudo, están cubiertos por seguros médicos. Su adopción es mayor en Norteamérica y Europa, donde la concienciación del paciente y la infraestructura sanitaria son avanzadas. Los médicos prefieren los medicamentos con receta debido a su eficacia comprobada, cadenas de suministro fiables y protocolos de dosificación estandarizados. La investigación y el desarrollo continuos, junto con las aprobaciones regulatorias, refuerzan el predominio de las terapias con receta. Los programas de educación al paciente de las compañías farmacéuticas mejoran la adherencia al tratamiento y la repetición de las recetas. Los medicamentos con receta también se benefician de sólidas estrategias de marketing y de información profesional. Las farmacias hospitalarias y las clínicas especializadas mantienen una demanda estable, lo que garantiza una contribución constante a los ingresos. El dominio del segmento se ve reforzado por la integración en programas de atención crónica y protocolos de gestión de enfermedades renales. Los datos de eficacia a largo plazo consolidan aún más el liderazgo del mercado.

Se espera que el segmento de medicamentos de venta libre (OTC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la prevención de cálculos renales y un acceso más fácil a suplementos y diuréticos tiazídicos sin receta médica. Los pacientes adultos prefieren cada vez más la autogestión de la hiperoxaluria leve o recurrente. La disponibilidad de OTC fomenta su uso en entornos de atención médica domiciliaria, y los pacientes valoran la comodidad, la asequibilidad y la accesibilidad. El crecimiento de las plataformas de comercio electrónico y las farmacias en línea acelera aún más la penetración en el mercado. Los productos OTC se promocionan ampliamente para la salud preventiva, especialmente en regiones con crecientes trastornos metabólicos. Las campañas de marketing dirigidas a poblaciones en riesgo impulsan la adopción por parte de los consumidores. Las iniciativas educativas destacan la importancia de la intervención temprana, lo que aumenta aún más la demanda. Los medicamentos OTC se incluyen cada vez más en programas de bienestar y planes de atención preventiva. El aumento de la renta disponible y la urbanización en Asia-Pacífico impulsan un rápido crecimiento. Los suplementos OTC complementan los regímenes de prescripción, lo que aumenta su atractivo. El segmento se beneficia de mínimas barreras regulatorias y una alta preferencia por parte de los pacientes. En general, se proyecta que las terapias de venta libre crecerán rápidamente debido a la accesibilidad, la asequibilidad y las crecientes tendencias de autocuidado.

• Por tipo de población

Según el tipo de población, el mercado de fármacos para la hiperoxaluria secundaria se segmenta en niños y adultos. El segmento de la población adulta dominó el mercado con una participación del 82% en 2024, debido a la mayor prevalencia de cálculos renales e hiperoxaluria secundaria en adultos. Los adultos tienen un acceso más amplio a centros de diagnóstico, mayor conocimiento sobre la atención médica y cobertura de seguro que apoya la adopción de terapias. Las guías clínicas priorizan a los adultos para el manejo preventivo y terapéutico. Los hospitales y las clínicas especializadas atienden predominantemente a pacientes adultos, lo que refuerza el dominio del segmento. Las terapias con receta se utilizan ampliamente, con el apoyo de la supervisión médica y el seguimiento del paciente. Las poblaciones adultas también participan en ensayos clínicos y programas de educación para pacientes. Las poblaciones urbanas impulsan la mayor parte de la demanda debido a los riesgos de cálculos renales relacionados con el estilo de vida. Las políticas de reembolso garantizan aún más la adopción generalizada. Las campañas de concienciación de las compañías farmacéuticas fortalecen la adopción. Los protocolos de manejo crónico se dirigen a los adultos, lo que contribuye a una participación estable y elevada en los ingresos. La adherencia de los adultos a los regímenes terapéuticos garantiza ingresos constantes en el mercado. En general, el segmento adulto sigue siendo la piedra angular del mercado.

Se espera que el segmento de la población infantil experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 20% entre 2025 y 2032, impulsada por el aumento en el diagnóstico de hiperoxaluria pediátrica y un mayor énfasis en la intervención temprana para prevenir complicaciones renales de por vida. Las formulaciones pediátricas están ganando terreno por su facilidad de administración y palatabilidad. Los padres y cuidadores son cada vez más conscientes de los beneficios del tratamiento temprano. La adopción pediátrica cuenta con el apoyo de clínicas especializadas y nefrólogos pediátricos. Las investigaciones que destacan la dosificación segura en niños fomentan el crecimiento. Los hospitales están integrando cada vez más protocolos pediátricos en la atención estándar. Las campañas de concientización se dirigen a escuelas y proveedores de atención médica. La disponibilidad a través de farmacias hospitalarias y minoristas mejora el acceso. La cobertura de seguros y los programas de salud gubernamentales apoyan la expansión. La adopción de atención médica domiciliaria para niños está aumentando. Las guías clínicas enfatizan el monitoreo y el tratamiento tempranos. En general, el segmento demuestra un fuerte potencial de crecimiento debido al aumento del diagnóstico y las estrategias preventivas.

• Por el usuario final

En función del usuario final, el mercado de fármacos secundarios para la hiperoxaluria se segmenta en hospitales, clínicas especializadas, atención médica domiciliaria y otros. El segmento hospitalario dominó con una participación de mercado del 55% en 2024, debido a la alta afluencia de pacientes, la presencia de departamentos de nefrología especializados y la disponibilidad de protocolos de tratamiento avanzados. Los hospitales ofrecen tanto diagnóstico inicial como monitoreo continuo de la terapia. La adopción de medicamentos recetados es mayor en entornos hospitalarios, lo que garantiza el cumplimiento del tratamiento. Los hospitales están equipados con laboratorios avanzados para análisis de oxalato. La atención multidisciplinaria y los servicios renales integrados refuerzan este dominio. La cobertura de reembolso en los hospitales respalda una demanda sostenida. Las redes hospitalarias urbanas aportan la mayor parte de los ingresos. Los hospitales también desempeñan un papel clave en las campañas de concienciación. Las compañías farmacéuticas mantienen sólidas alianzas con los hospitales para la capacitación y la distribución. La investigación y los ensayos clínicos se realizan predominantemente en entornos hospitalarios. La participación continua de los médicos garantiza protocolos de tratamiento adecuados. En general, los hospitales siguen siendo los principales usuarios finales debido a la infraestructura y el volumen de pacientes.

Se espera que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19 %, entre 2025 y 2032, impulsada por la creciente adopción de tratamientos domiciliarios para enfermedades crónicas y la creciente preferencia de los pacientes por la atención remota. Las opciones portátiles de medicamentos y los dispositivos de monitoreo permiten una administración segura en el hogar. Los pacientes con cálculos renales recurrentes optan cada vez más por la atención domiciliaria por su comodidad. El apoyo de la telemedicina y las plataformas de salud digital aceleran la adopción. Las campañas de concientización educan a los pacientes sobre las opciones de terapia domiciliaria. El segmento se beneficia del aumento del reembolso de los seguros para el tratamiento domiciliario. Las compañías farmacéuticas proporcionan terapias y orientación a los proveedores de atención médica domiciliaria. Las poblaciones urbanas y semiurbanas están adoptando rápidamente este segmento. La accesibilidad en áreas remotas apoya el crecimiento. La colaboración entre hospitales y servicios de atención domiciliaria mejora la adopción. La comodidad, la seguridad y la preferencia del paciente impulsan el crecimiento de la TCAC. En general, la atención médica domiciliaria representa un segmento de usuarios finales en rápida expansión.

• Por canal de distribución

Según el canal de distribución, el mercado secundario de fármacos para la hiperoxaluria se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado, con un 60%, en 2024, gracias a las recetas hospitalarias, la adquisición a granel para las salas de pacientes y la integración con la cobertura del seguro. Los hospitales siguen siendo los puntos principales para el cumplimiento de las recetas. La confianza del paciente y la validación clínica refuerzan el dominio de los ingresos. Las alianzas de distribución con compañías farmacéuticas garantizan un suministro constante. Los hospitales atienden tanto a la población adulta como a la pediátrica, consolidando la demanda. La compra centralizada apoya la adopción a gran escala. Los hospitales multidisciplinarios contribuyen significativamente. Las aprobaciones regulatorias facilitan la disponibilidad constante de existencias. Las farmacias hospitalarias también respaldan las recetas para pacientes ambulatorios. Los ensayos clínicos proporcionan acceso temprano a las farmacias hospitalarias. En general, este canal sigue siendo dominante debido a las cadenas de suministro estructuradas y la dependencia del paciente.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21 %, entre 2025 y 2032, impulsada por la creciente penetración del comercio electrónico, la creciente preferencia por la entrega a domicilio y la creciente adopción de plataformas digitales de salud. El acceso en línea mejora la disponibilidad en zonas remotas y desatendidas. Los pacientes se benefician de la comodidad, la privacidad y la entrega rápida. Las campañas de marketing y concienciación impulsan las compras en línea. Los tratamientos de venta libre y con receta utilizan cada vez más los canales en línea. La integración de la telemedicina refuerza aún más este canal. Las reseñas de pacientes y las plataformas digitales aumentan la confianza. La creciente penetración de internet en Asia-Pacífico contribuye al crecimiento. Las farmacias electrónicas ofrecen modelos de suscripción para terapias crónicas. La cobertura de seguros para la gestión en línea impulsa su adopción. Los pacientes de atención médica domiciliaria prefieren las opciones en línea. En general, las farmacias en línea representan un canal de distribución en rápido crecimiento debido a su accesibilidad y comodidad.

Análisis regional del mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

- China dominó el mercado de medicamentos para la hiperoxaluria secundaria en Asia-Pacífico en 2024, aportando la mayor participación en los ingresos del 36,4 % dentro de la región, impulsada por la rápida urbanización, el alto gasto en atención médica y las sólidas iniciativas gubernamentales que promueven el manejo de enfermedades raras.

- Se espera que India sea el país de más rápido crecimiento en el mercado de medicamentos para la hiperoxaluria secundaria de Asia-Pacífico durante el período de pronóstico, registrando una CAGR aproximada de 18,3% entre 2025 y 2032, impulsada por la creciente concienciación de los pacientes, la mejora de la infraestructura de atención médica y la creciente adopción de terapias basadas en enzimas y con receta.

- El creciente enfoque de la región en el manejo de enfermedades raras y la expansión del acceso a terapias recetadas son factores clave que impulsan el crecimiento del mercado.

Análisis del mercado de fármacos para la hiperoxaluria secundaria en China

El mercado chino de fármacos secundarios para la hiperoxaluria dominó la región Asia-Pacífico en 2024, aportando la mayor cuota de ingresos (36,4%), impulsado por la rápida urbanización, el elevado gasto sanitario y las sólidas iniciativas gubernamentales que promueven el tratamiento de las enfermedades raras. La creciente clase media china, la creciente concienciación de los pacientes y la sólida infraestructura sanitaria impulsan la adopción generalizada de terapias con receta para la hiperoxaluria.

Análisis del mercado de fármacos para la hiperoxaluria secundaria en India

Se prevé que el mercado indio de fármacos para la hiperoxaluria secundaria sea el de mayor crecimiento en la región Asia-Pacífico durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) aproximada del 18,3 % entre 2025 y 2032, impulsado por la mayor concienciación de los pacientes, la mejora de la infraestructura sanitaria y la creciente adopción de terapias enzimáticas y de prescripción médica. Las iniciativas gubernamentales que apoyan el tratamiento de enfermedades raras y amplían el acceso a clínicas especializadas son factores clave que contribuyen al crecimiento del mercado en India.

Cuota de mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

La industria de medicamentos para la hiperoxaluria secundaria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- OxThera (Suecia)

- Alnylam Pharmaceuticals, Inc. (Irlanda)

- Calliditas Therapeutics AB (Suecia)

- Thetis Pharmaceuticals LLC. (Francia)

- Biocodex (Francia)

- Sanofi (Francia)

- Bayer AG (Alemania)

- Nestlé Health Science (Suiza)

- Pfizer Inc. (Reino Unido)

- Intellia Therapeutics, Inc. (Reino Unido)

- Zhejiang Tianxin Pharmaceutical Co. (Reino Unido)

- Wuxi Further Pharmaceutical Co. Ltd (Reino Unido)

- Tecoland Corporation (Reino Unido)

- Calliditas Therapeutics AB (Reino Unido)

Últimos avances en el mercado de fármacos para la hiperoxaluria secundaria en Asia-Pacífico

- En abril de 2022, Chinook Therapeutics inició un ensayo de fase 1 de CHK-336, un inhibidor de LDH de molécula pequeña diseñado para reducir la producción endógena de oxalato, con resultados que muestran seguridad y tolerabilidad favorables en voluntarios sanos.

- En octubre de 2023, la FDA de EE. UU. aprobó Rivfloza (nedosiran), una terapia de ARNi que se administra una vez al mes, para niños (de 9 años o más) y adultos con hiperoxaluria primaria tipo 1 (PH1), lo que destaca el progreso en el desarrollo de fármacos para la hiperoxaluria que podrían ampliar los conocimientos sobre la hiperoxaluria secundaria.

- En febrero de 2025, los informes confirmaron que Reloxaliase (ALLN-177), anteriormente en Fase II para hiperoxaluria entérica/secundaria, enfrentó la interrupción del desarrollo luego de la liquidación de su patrocinador, lo que afectó la línea terapéutica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.