Asia Pacific Smoke Detector Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

704.88 Million

USD

1,478.33 Million

2025

2033

USD

704.88 Million

USD

1,478.33 Million

2025

2033

| 2026 –2033 | |

| USD 704.88 Million | |

| USD 1,478.33 Million | |

| % | |

|

Segmentación del mercado de detectores de humo en Asia-Pacífico por fuente de alimentación (alimentados por batería, cableados con respaldo de batería y cableados sin respaldo de batería), tipo de producto (detector de humo fotoeléctrico, detector de humo de ionización, detector de humo de doble sensor y otros), servicio (servicios de ingeniería, servicios de instalación y diseño, servicios de mantenimiento, servicios gestionados y otros servicios), uso final (comercial, residencial, petróleo y gas y minería, transporte y logística, telecomunicaciones, manufactura y otros): tendencias y pronósticos de la industria hasta 2033.

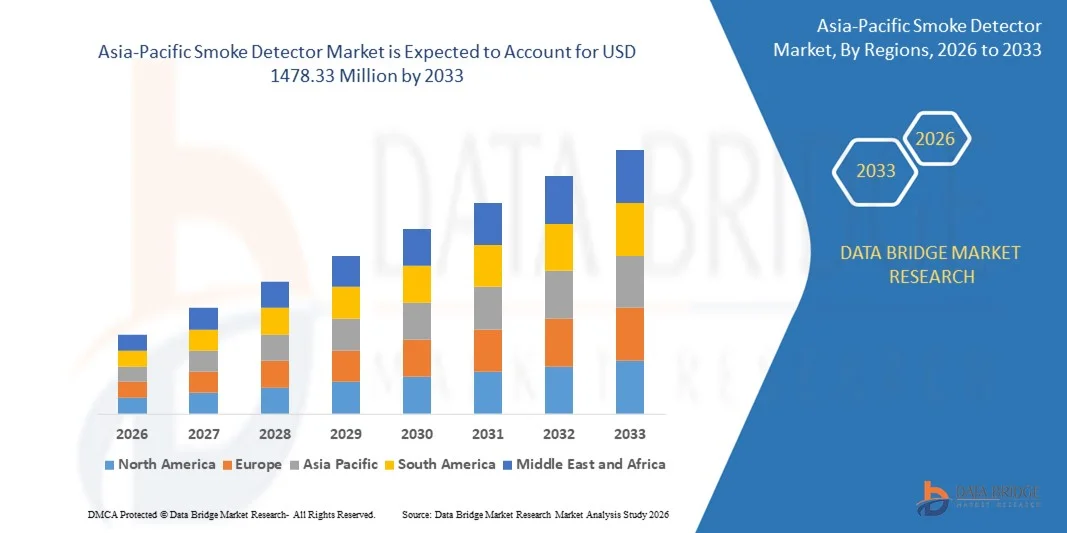

Tamaño del mercado de detectores de humo en Asia-Pacífico

- El tamaño del mercado de detectores de humo en Asia-Pacífico se valoró en 704,88 millones de dólares en 2025 y se espera que alcance los 1478,33 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,7% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones de seguridad contra incendios inteligentes y conectadas, así como a los avances tecnológicos en los sistemas de detección de humo, lo que conlleva una mayor seguridad y digitalización tanto en entornos residenciales como comerciales.

- Además, la creciente concienciación sobre los riesgos de incendio, las normativas de seguridad gubernamentales más estrictas y la creciente demanda de los consumidores de soluciones de detección de humo fiables, fáciles de instalar e integradas están impulsando su adopción. Estos factores convergentes están acelerando la adopción de detectores de humo avanzados, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de detectores de humo en Asia-Pacífico

- Los detectores de humo, que ofrecen capacidades de alerta temprana y monitoreo de incendios, se están convirtiendo en componentes esenciales de los sistemas modernos de seguridad de edificios en hogares, oficinas e instalaciones industriales debido a su mayor sensibilidad, alertas en tiempo real y compatibilidad con edificios inteligentes y sistemas IoT.

- La creciente demanda de detectores de humo se debe principalmente a la creciente preocupación por la seguridad entre consumidores y empresas, al énfasis cada vez mayor en la seguridad contra incendios en lugares de trabajo y viviendas, y a la preferencia por sistemas inteligentes y automatizados que proporcionan alertas oportunas y reducen los daños a la propiedad.

- China dominó el mercado de detectores de humo en 2025, debido a su extenso sector de la construcción, el creciente aumento de la población urbana y la mayor concienciación sobre las normas de seguridad contra incendios.

- Se prevé que India sea el país de más rápido crecimiento en el mercado de detectores de humo durante el período de pronóstico debido a la creciente urbanización, el aumento de la construcción residencial y comercial y la mayor concienciación sobre las normas de seguridad contra incendios.

- El segmento de detectores de humo fotoeléctricos dominó el mercado con una cuota del 43,2 % en 2025, debido a su rendimiento superior en la detección de incendios de combustión lenta y la reducción de falsas alarmas en entornos residenciales. Los detectores fotoeléctricos son los preferidos en hogares, oficinas y establecimientos de hostelería por su precisión y compatibilidad con sistemas de hogar inteligente. El mercado también experimenta una mayor demanda debido a los avances en la conectividad inalámbrica y la integración con aplicaciones móviles, lo que permite alertas y monitorización remotas para una mayor seguridad.

Alcance del informe y segmentación del mercado de detectores de humo

|

Atributos |

Información clave del mercado de detectores de humo |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de detectores de humo en Asia-Pacífico

Mayor adopción de detectores de humo inteligentes y con tecnología IoT

- Una tendencia destacada en el mercado de detectores de humo es la creciente integración de dispositivos inteligentes y con tecnología IoT que proporcionan alertas en tiempo real, monitoreo remoto y respuestas de seguridad automatizadas. Este cambio se debe a la creciente preferencia de los consumidores por soluciones de seguridad para el hogar conectado y a la adopción industrial para el monitoreo de instalaciones.

- Por ejemplo, Nest (Google) ofrece detectores inteligentes de humo y monóxido de carbono que se conectan con aplicaciones móviles y sistemas de domótica, lo que permite a los usuarios recibir notificaciones instantáneas y controlar los dispositivos de forma remota. Estas soluciones inteligentes mejoran la gestión de la seguridad contra incendios y proporcionan información útil tanto para entornos residenciales como comerciales.

- La integración de sensores avanzados, incluidas las tecnologías fotoeléctricas y de ionización, está mejorando la precisión de la detección y reduciendo las falsas alarmas. Esta tendencia está posicionando a los detectores de humo inteligentes como componentes esenciales en los ecosistemas de seguridad inteligente para edificios y hogares.

- Las nuevas funciones, como las alertas por voz, la integración con altavoces inteligentes y la sensibilidad adaptativa, están acelerando su adopción entre los consumidores expertos en tecnología. Estas funcionalidades hacen que los detectores de humo sean más fáciles de usar y mejoran la capacidad de respuesta ante posibles incendios.

- Los sectores industrial y comercial están implementando cada vez más detectores de humo conectados en red para cumplir con las normas de seguridad y respaldar la monitorización centralizada. Esta tendencia refuerza las estrategias de prevención de incendios en operaciones a gran escala, almacenes e infraestructuras críticas.

- El mercado está experimentando un crecimiento en dispositivos con capacidades combinadas de detección de incendios, humo y gases, lo que proporciona una gestión integral de riesgos. Esta consolidación de funcionalidades está reforzando la transición hacia sistemas de seguridad más inteligentes e interconectados.

Dinámica del mercado de detectores de humo en Asia-Pacífico

Conductor

Mayor concienciación sobre la seguridad contra incendios y el cumplimiento de la normativa.

- La creciente atención a la seguridad contra incendios y las estrictas normas regulatorias están impulsando la demanda de sistemas avanzados de detección de humo en los sectores residencial, comercial e industrial. Los gobiernos y las organizaciones están haciendo hincapié en el cumplimiento de los códigos de construcción y los protocolos de prevención de incendios.

- Por ejemplo, Kidde fabrica detectores de humo que cumplen con las normas NFPA, promoviendo espacios habitables e instalaciones industriales más seguros. Estas soluciones fomentan una gestión proactiva de la seguridad contra incendios y la adopción de dispositivos de seguridad certificados.

- Las crecientes campañas públicas y los incentivos de las aseguradoras están motivando a los propietarios a actualizar sus detectores tradicionales a sistemas inteligentes e interconectados. Estas iniciativas mejoran la seguridad de la comunidad y minimizan las posibles pérdidas materiales.

- Las empresas e instituciones están invirtiendo en sistemas de seguridad integrados que combinan la detección de humo con iluminación de emergencia, rociadores y alertas de evacuación. Este enfoque integral fortalece la preparación general y reduce la exposición al riesgo.

- La creciente adopción de tecnologías de seguridad contra incendios en entornos de alto riesgo, como hospitales, centros de datos y plantas industriales, está reforzando esta tendencia. La detección avanzada de humo se considera cada vez más una medida esencial de cumplimiento y seguridad.

Restricción/Desafío

Alto costo inicial y complejidad de instalación de los sistemas avanzados.

- El mercado de detectores de humo se enfrenta a desafíos debido a los mayores costos iniciales asociados con los dispositivos inteligentes y habilitados para IoT, que son significativamente más caros que los detectores convencionales. La instalación a menudo requiere servicios profesionales, integración de red y compatibilidad con los sistemas existentes.

- Por ejemplo, los detectores inteligentes First Alert a menudo requieren una configuración compleja con redes inalámbricas, conexiones de concentrador y configuraciones de aplicaciones. Esta complejidad puede retrasar su adopción entre usuarios residenciales y pequeños comercios sensibles al costo.

- Los sensores avanzados y los dispositivos multifuncionales aumentan los costos de materiales y mano de obra durante la producción y el despliegue. Estos factores crean barreras para la adopción a gran escala, especialmente en los mercados emergentes.

- Mantener la conectividad, las actualizaciones de software y el reemplazo regular de la batería aumentan la complejidad operativa, lo que limita la comodidad del usuario. Estos requisitos operativos pueden disuadir a los usuarios de reemplazar los detectores antiguos.

- Equilibrar la asequibilidad con la sofisticación tecnológica sigue siendo un reto para los fabricantes. El mercado debe optimizar los precios de los dispositivos y simplificar los procesos de instalación para acelerar su adopción, al tiempo que garantiza una cobertura de seguridad contra incendios fiable.

Alcance del mercado de detectores de humo en Asia-Pacífico

El mercado se segmenta en función de la fuente de energía, el tipo de producto, el servicio y el uso final.

- Por fuente de alimentación

Según su fuente de alimentación, el mercado de detectores de humo se segmenta en detectores a batería, cableados con respaldo de batería y cableados sin respaldo de batería. El segmento de detectores a batería dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su facilidad de instalación, portabilidad y adecuación para aplicaciones de modernización en edificios residenciales y comerciales. Los propietarios de viviendas y pequeñas empresas prefieren los detectores de humo a batería por su independencia del cableado eléctrico, lo que reduce la complejidad de la instalación y el tiempo de inactividad. La creciente demanda también se ve impulsada por los avances en baterías de litio de larga duración y las funciones de monitoreo inteligente que alertan a los usuarios sobre niveles bajos de batería, mejorando la seguridad y la comodidad.

Se prevé que el segmento de detectores cableados con respaldo de batería experimente el mayor crecimiento entre 2026 y 2033, impulsado por su adopción en edificios comerciales, industriales y residenciales de gran altura. Por ejemplo, los detectores combinados de Honeywell integran cableado con respaldo de batería, lo que garantiza un funcionamiento ininterrumpido durante cortes de energía y ofrece una integración perfecta con los sistemas de gestión de edificios. Estos detectores resultan atractivos para desarrolladores y administradores de instalaciones que priorizan la confiabilidad, el cumplimiento de las normas de seguridad y la reducción de las intervenciones de mantenimiento. Su creciente popularidad en entornos de edificios inteligentes contribuye a acelerar el crecimiento del mercado, respaldado por incentivos para el cumplimiento de las normas de seguridad.

- Por tipo de producto

Según el tipo de producto, el mercado de detectores de humo se segmenta en detectores fotoeléctricos, detectores de ionización, detectores de doble sensor y otros. El segmento de detectores fotoeléctricos dominó el mercado con la mayor cuota de ingresos, un 43,2 % en 2025, gracias a su rendimiento superior en la detección de incendios de combustión lenta y la reducción de falsas alarmas en entornos residenciales. Los detectores fotoeléctricos son los preferidos en hogares, oficinas y establecimientos de hostelería por su precisión y compatibilidad con sistemas de hogar inteligente. El mercado también experimenta una mayor demanda debido a los avances en conectividad inalámbrica e integración con aplicaciones móviles, lo que permite alertas y monitorización remotas para una mayor seguridad.

Se prevé que el segmento de detectores de humo de doble sensor experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en aplicaciones comerciales e industriales. Por ejemplo, los detectores de doble sensor de First Alert combinan tecnologías fotoeléctricas y de ionización, ofreciendo una detección integral tanto para incendios de rápida propagación como para incendios latentes. Esta versatilidad atrae a usuarios finales que buscan mayor fiabilidad y menor riesgo de daños materiales, especialmente en grandes edificios e instalaciones con áreas de riesgo mixto. Las funciones de conectividad mejoradas y el cumplimiento de estrictas normas de seguridad impulsan aún más el crecimiento de este segmento.

- Por servicio

En función del servicio, el mercado de detectores de humo se segmenta en servicios de ingeniería, instalación y diseño, mantenimiento, gestión y otros servicios. El segmento de instalación y diseño dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente complejidad de los sistemas modernos de seguridad contra incendios y las normativas que exigen una implementación profesional. Las empresas y los complejos residenciales confían en servicios especializados para garantizar una ubicación óptima, la integración con los sistemas de gestión de edificios y el cumplimiento de la normativa local contra incendios. El mercado también se beneficia de las ofertas combinadas de los proveedores de servicios, que integran la instalación con las pruebas del sistema y la certificación de conformidad.

Se prevé que el segmento de servicios de mantenimiento experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de realizar pruebas periódicas, reemplazar baterías y calibrar sistemas avanzados de detección de humo. Por ejemplo, Johnson Controls ofrece servicios de mantenimiento programado que garantizan la eficiencia operativa continua y la detección temprana de fallas. Las instalaciones con alto riesgo de incendio o sujetas a regulaciones invierten cada vez más en contratos de mantenimiento para evitar responsabilidades, prolongar la vida útil de los detectores e integrar alertas predictivas para la gestión de la seguridad. Esta demanda constante de servicios impulsa el crecimiento de los ingresos en los sectores residencial, comercial e industrial.

- Por uso final

Según su uso final, el mercado de detectores de humo se segmenta en comercial, residencial, petróleo y gas y minería, transporte y logística, telecomunicaciones, manufactura y otros. El segmento residencial dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por una mayor concienciación sobre la seguridad contra incendios en el hogar, la integración de hogares inteligentes y el fomento normativo para la instalación de detectores en construcciones nuevas. Los propietarios priorizan los detectores de humo residenciales por su capacidad de alerta temprana, facilidad de uso y funciones de monitoreo remoto compatibles con teléfonos inteligentes. El crecimiento del mercado también se ve impulsado por campañas gubernamentales e incentivos de las aseguradoras que promueven la adopción de medidas de seguridad contra incendios en el hogar.

Se prevé que el segmento comercial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de los espacios de oficinas, la hostelería y el comercio minorista, que requieren una amplia cobertura de detección de incendios. Por ejemplo, Siemens ofrece sistemas de detección de humo de grado comercial con monitorización centralizada e integración con protocolos de respuesta a emergencias. Las empresas invierten cada vez más en soluciones escalables que combinan detección avanzada, mínimas falsas alarmas y cumplimiento normativo, lo que impulsa una rápida adopción. El creciente énfasis en la seguridad laboral, el cumplimiento de las normativas de seguros y las tecnologías para edificios inteligentes acelera aún más el crecimiento de este segmento.

Análisis regional del mercado de detectores de humo en Asia-Pacífico

- China dominó el mercado de detectores de humo con la mayor cuota de ingresos en 2025, impulsada por su extenso sector de la construcción, el creciente aumento de la población urbana y la mayor concienciación sobre las normas de seguridad contra incendios.

- Las sólidas normativas gubernamentales sobre seguridad contra incendios en edificios, combinadas con la rápida urbanización y el creciente desarrollo residencial y comercial, refuerzan el liderazgo de China en el mercado regional.

- La presencia de fabricantes nacionales líderes, la adopción de soluciones de detección de humo tecnológicamente avanzadas pero asequibles y las colaboraciones con proveedores globales de tecnología de seguridad continúan consolidando la posición dominante de China. La expansión de las plataformas de comercio electrónico y el creciente interés de los consumidores en la seguridad contra incendios fortalecen aún más la penetración en el mercado en áreas urbanas y semiurbanas.

Análisis del mercado de detectores de humo en Japón

Se prevé que el mercado japonés crezca de forma sostenida entre 2026 y 2033, impulsado por su avanzada infraestructura de edificios y su firme compromiso con el cumplimiento de las normas de seguridad contra incendios. Los consumidores e instituciones japonesas están adoptando cada vez más detectores de humo de alta gama y con tecnología avanzada, lo que refleja la apuesta del país por la innovación y la fiabilidad. Los dispositivos compactos, multifuncionales y con conexión a internet (IoT) están ganando demanda debido a la escasez de espacio en las viviendas y a las iniciativas de edificios inteligentes. Las continuas inversiones en I+D y la colaboración entre fabricantes japoneses y proveedores globales de tecnología de seguridad refuerzan las perspectivas de crecimiento sostenido del mercado. El compromiso de Japón con la seguridad, la innovación tecnológica y el cumplimiento normativo sustenta su sólida posición regional.

Análisis del mercado de detectores de humo en India

Se prevé que India registre la tasa de crecimiento anual compuesto (CAGR) más rápida en el mercado de detectores de humo de Asia Pacífico entre 2026 y 2033, impulsada por la creciente urbanización, el aumento de la construcción residencial y comercial, y la mayor concienciación sobre las normas de seguridad contra incendios. El crecimiento de los hogares de clase media, las iniciativas gubernamentales de seguridad contra incendios y las campañas de adopción están acelerando la penetración en el mercado. La demanda de detectores de humo asequibles, fáciles de instalar y con tecnología IoT es especialmente fuerte entre los compradores de primera vivienda y los promotores inmobiliarios. La expansión de la distribución minorista, el rápido crecimiento del comercio electrónico y las alianzas con marcas globales de detectores de humo mejoran la accesibilidad al producto. La aplicación de la normativa y el creciente enfoque en la prevención de incendios garantizan que India se consolide como el mercado de mayor crecimiento en la región.

Cuota de mercado de detectores de humo en Asia-Pacífico

La industria de los detectores de humo está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Honeywell International, Inc. (EE. UU.)

- Siemens (Alemania)

- ABB (Suiza)

- Schneider Electric (Francia)

- Transportista (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Compañía Eléctrica Emerson (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Detectores de incendios Apollo Ltd. (Reino Unido)

- Grupo de Empresas Mircom (Canadá)

- BRK Brands, Inc. (EE. UU.)

- Johnson Controls (Irlanda)

- Corporación HOCHIKI (Japón)

- SECOM CO., LTD (Japón)

- Protec Fire & Security Group Ltd (Reino Unido)

- ADT INC (EE. UU.)

- Securiton AG (Suiza)

Últimos avances en el mercado de detectores de humo de Asia-Pacífico

- En enero de 2025, Ring, de Amazon, anunció una alianza con Kidde, fabricante de productos de seguridad contra incendios, para lanzar una alarma de humo conectada en la Feria de Electrónica de Consumo (CES) de Las Vegas. Se espera que esta colaboración fortalezca la presencia de Ring en el mercado de la seguridad para el hogar inteligente mediante la integración de funciones avanzadas de detección de incendios con conectividad IoT. La nueva solución permite alertas en tiempo real, monitoreo remoto e integración con otros dispositivos domésticos inteligentes, impulsando así la demanda de soluciones de seguridad contra incendios conectadas e intensificando la competencia en el segmento de detectores de humo con tecnología IoT, que está en rápido crecimiento.

- En julio de 2023, Hikvision India lanzó una nueva gama de detectores de humo y gas independientes, incluyendo dos modelos en la categoría de detectores de humo fotoeléctricos: HF-S2E Eco y NP-FY200. La compañía también presentó el detector de monóxido de carbono HF-GM100 para el mercado indio. Se espera que esta expansión fortalezca la posición de Hikvision en el sector de la seguridad contra incendios en India, al proporcionar soluciones avanzadas y rentables que cumplen con las crecientes normativas. Al ofrecer detectores accesibles y de alto rendimiento, Hikvision busca aumentar su penetración en el mercado, la confianza del consumidor y su adopción en entornos residenciales y comerciales.

- En enero de 2023, Siemens lanzó dos nuevos detectores de humo por aspiración (ASD), el FDA261 y el FDA262, diseñados para entornos exigentes de seguridad contra incendios, como grandes centros de datos, almacenes de comercio electrónico y plantas de fabricación industrial. Estos detectores ofrecen una cobertura de hasta 6700 m², la mayor del mercado actualmente, y de hasta 2000 m² en instalaciones de Clase A con alta sensibilidad. Su capacidad de detección de área amplia posiciona a Siemens como líder en soluciones avanzadas de detección de incendios, atendiendo a sectores que demandan sistemas de alto rendimiento y a gran escala, y mejorando la cuota de mercado de la empresa en seguridad contra incendios industrial y comercial.

- En abril de 2021, el segmento de Infraestructura Inteligente de Siemens AG lanzó Cerberus FIT, un sistema diseñado para mejorar la seguridad contra incendios en edificios pequeños y medianos. El sistema amplía la funcionalidad y simplifica la instalación, lo que permite una rápida implementación, un mantenimiento mínimo y una protección fiable. Este lanzamiento refuerza la oferta de Siemens para entornos de edificios compactos, garantizando mejores estándares de seguridad, una adopción más rápida y una mayor cobertura de mercado en espacios residenciales y comerciales pequeños.

- En marzo de 2021, Johnson presentó la Serie 700, su primer detector de incendios convencional basado en microprocesador, transformando el mercado de detectores de humo para pequeños edificios comerciales. Este detector utiliza algoritmos avanzados para monitorear con precisión las condiciones de incendio, proporcionando un alto rendimiento de detección y minimizando las falsas alarmas. Su lanzamiento representa un avance en la tecnología de monitoreo de incendios de precisión, mejorando la seguridad de los edificios, la eficiencia operativa y la posición competitiva de Johnson en el segmento de detección de incendios comerciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.