Asia Pacific Spunbond Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

42.49 Billion

USD

56.82 Billion

2024

2032

USD

42.49 Billion

USD

56.82 Billion

2024

2032

| 2025 –2032 | |

| USD 42.49 Billion | |

| USD 56.82 Billion | |

| % | |

|

Segmentación del mercado de spunbond en Asia-Pacífico, por tipo (PET de denier fino y nailon), materia prima de nailon (ácido adípico y caprolactama), aplicación (automoción, filtración, bandas/mangueras de caucho, moldeo por transferencia de caucho, bordado/indumentaria, materiales compuestos, alfombras/tapetes, agricultura, electricidad y electrónica, textiles, decoración del hogar, cintas/adhesivos y otros) - Tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado de spunbond en Asia-Pacífico?

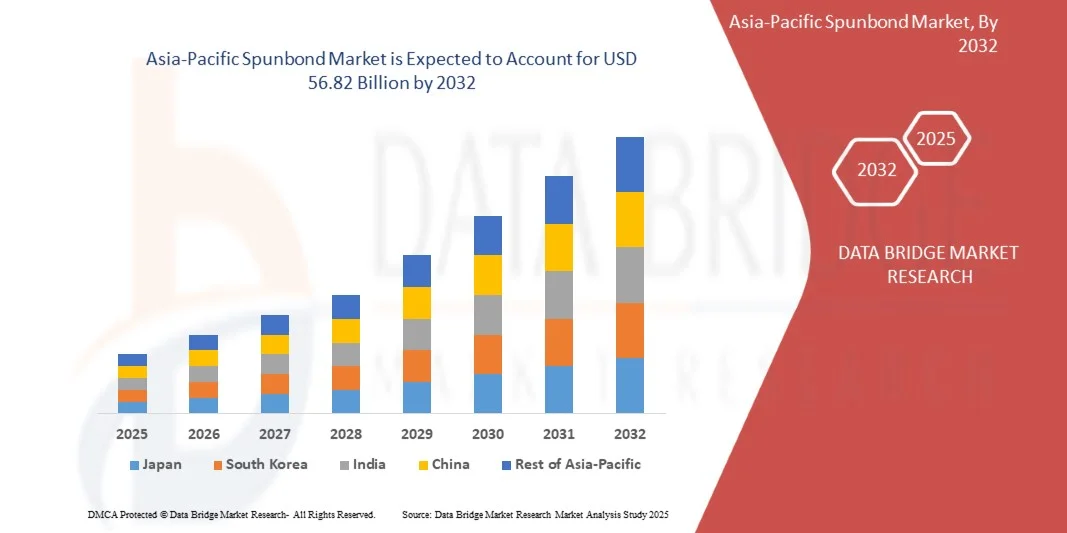

- El tamaño del mercado de spunbond de Asia-Pacífico se valoró en USD 42,49 mil millones en 2024 y se espera que alcance los USD 56,82 mil millones para 2032 , con una CAGR de 3,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales livianos, duraderos y de alto rendimiento en industrias como la automotriz, la higiene, la filtración y la agricultura, junto con los avances tecnológicos en la producción de telas no tejidas que mejoran la eficiencia y la versatilidad.

- Además, la creciente adopción de prácticas de fabricación sostenibles y la creciente utilización de tejidos spunbond en aplicaciones médicas y desechables están acelerando la expansión del mercado, posicionando los materiales spunbond como componentes esenciales en aplicaciones industriales y de consumo.

¿Cuáles son las principales conclusiones del mercado de spunbond en Asia-Pacífico?

- El spunbond, producido a través de un proceso de filamento continuo, se utiliza ampliamente en productos de higiene, geotextiles, sistemas de filtración y componentes automotrices debido a su resistencia superior, transpirabilidad y rentabilidad.

- La trayectoria de crecimiento del mercado está respaldada por la creciente demanda de materiales ecológicos y de alto rendimiento, la innovación continua en tecnología de polímeros y la expansión de las áreas de aplicación en los sectores industrial y de consumo, lo que refuerza la posición del spunbond como un material crítico en la fabricación moderna.

- China dominó el mercado de spunbond de Asia-Pacífico con la mayor participación en los ingresos del 62,5 % en 2024, impulsada por la creciente demanda de dispositivos ópticos avanzados, productos de recreación al aire libre y equipos de grado de defensa.

- Se espera que el mercado de spunbond de la India en Asia-Pacífico sea el de más rápido crecimiento en la región Asia-Pacífico, con una CAGR del 12,5 %, respaldado por iniciativas gubernamentales que promueven la modernización de la defensa, programas de vigilancia inteligente y la adopción de dispositivos ópticos de alto rendimiento.

- El segmento de PET de denier fino dominó el mercado con una participación del 71,95 % en 2024, gracias a sus propiedades mecánicas superiores, su estructura ligera y su excelente transpirabilidad. Estas características lo hacen ideal para aplicaciones higiénicas y médicas, como batas quirúrgicas, mascarillas y pañales desechables.

Alcance del informe y segmentación del mercado de spunbond en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de Spunbond |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de spunbond de Asia-Pacífico?

Creciente tendencia hacia materiales spunbond sostenibles

- El mercado de spunbond en Asia-Pacífico está experimentando un cambio transformador a medida que los fabricantes adoptan cada vez más materiales sostenibles y procesos de producción ecológicos para satisfacer la creciente demanda de productos responsables con el medio ambiente. La creciente concienciación de los consumidores, las regulaciones ambientales más estrictas y el compromiso de las marcas con los principios de la economía circular impulsan la transición hacia tejidos spunbond más ecológicos.

- Por ejemplo, Berry Global y Toray Industries han lanzado telas no tejidas spunbond producidas a partir de polímeros de origen biológico y reciclados para aplicaciones en productos de higiene, agricultura y medicina. Estas soluciones reducen la dependencia de materias primas petroquímicas vírgenes, a la vez que mantienen los altos estándares de rendimiento y durabilidad requeridos por las industrias de uso final.

- Los avances en la tecnología de polímeros están permitiendo la producción a escala comercial de tejidos spunbond a partir de ácido poliláctico (PLA) y polipropileno reciclado. Estas variantes sostenibles se degradan más rápidamente en condiciones específicas o prolongan la vida útil del producto mediante su reutilización, en consonancia con las iniciativas globales de reducción de residuos.

- La transición hacia materiales spunbond sostenibles también respalda las estrategias ESG corporativas, ya que los principales fabricantes invierten en sistemas de producción de circuito cerrado para minimizar los residuos y el consumo energético. Esto incluye la integración de fuentes de energía renovables en la fabricación y la optimización de los procesos de recuperación de resina.

- A medida que los consumidores y los compradores de la industria priorizan cada vez más el abastecimiento con conciencia ecológica, los productos spunbond sostenibles están encontrando una mayor aceptación en los mercados de embalaje, agricultura, mobiliario y filtración. Su compatibilidad con recubrimientos biodegradables y embalajes compostables amplía aún más su ámbito de aplicación.

- La creciente tendencia hacia materiales spunbond sostenibles marca un cambio fundamental en la industria de los no tejidos. Equilibrar la rentabilidad, el rendimiento y las credenciales medioambientales seguirá siendo fundamental para impulsar su adopción en diversas aplicaciones, consolidando la sostenibilidad como un motor clave del crecimiento del mercado.

¿Cuáles son los impulsores clave del mercado de spunbond en Asia-Pacífico?

- Los sectores de la higiene y la medicina impulsan significativamente la demanda de telas no tejidas spunbond debido a su ligereza, transpirabilidad y alta resistencia a la tracción. Las consecuencias de la pandemia han resaltado aún más la importancia de los materiales spunbond en la fabricación de productos médicos esenciales y desechables de higiene.

- Por ejemplo, Kimberly-Clark Corporation utiliza polipropileno spunbond en la producción de batas quirúrgicas, mascarillas y productos de higiene desechables, lo que garantiza la protección contra infecciones y mantiene la comodidad del usuario. Esto ilustra su papel crucial en aplicaciones de alto volumen y alta seguridad.

- En el sector de la higiene, los tejidos spunbond se utilizan ampliamente en pañales para bebés, productos de higiene femenina y artículos para la incontinencia en adultos debido a su suavidad, capacidad de absorción e integridad estructural. Su capacidad para funcionar como material de capa superior o de capa posterior garantiza la fiabilidad del producto y la satisfacción del consumidor.

- La industria médica se beneficia de las propiedades de barrera superiores del spunbond al combinarse con capas meltblown, creando tejidos SMS y SMMS que se utilizan en envases estériles y ropa de protección. Esto ayuda a hospitales y clínicas a cumplir con los estrictos protocolos de control de infecciones.

- El aumento del gasto sanitario, la creciente concienciación sobre la higiene en las economías emergentes y la continua introducción de tecnologías avanzadas de no tejidos que mejoran la comodidad garantizan una demanda sostenida de tejidos spunbond en estos sectores críticos. Su versatilidad y escalabilidad los hacen indispensables en las cadenas de suministro modernas de productos médicos y de higiene.

¿Qué factor está obstaculizando el crecimiento del mercado de spunbond en Asia-Pacífico?

- La volatilidad de los precios de las materias primas, en particular del polipropileno y otros polímeros derivados del petróleo, supone un importante desafío para el mercado de spunbond de Asia-Pacífico. Las fluctuaciones de precios afectan directamente los costos de producción y pueden afectar la rentabilidad de los fabricantes que operan con márgenes ajustados.

- Por ejemplo, los aumentos significativos en los precios del polipropileno durante las interrupciones de la cadena de suministro han obligado a empresas como Avgol Nonwovens y Mitsui Chemicals a ajustar los precios de los productos o absorber pérdidas temporales, lo que afecta su posicionamiento competitivo en los mercados globales.

- La dependencia de la industria de las materias primas petroquímicas la vincula estrechamente con la volatilidad del precio del crudo, las tensiones geopolíticas y las variaciones en la producción de las refinerías. Esta exposición genera incertidumbre en la planificación de las compras y las negociaciones contractuales para compradores y proveedores de grandes volúmenes.

- Los costos fluctuantes de los insumos también obstaculizan la inversión estratégica a largo plazo en la expansión de la capacidad y las iniciativas de sostenibilidad, ya que los precios impredecibles de la resina pueden contrarrestar los beneficios de las eficiencias operativas o el desarrollo de productos ecológicos.

- Para afrontar este desafío, los fabricantes exploran cada vez más la diversificación del suministro, el reciclaje de materias primas y las alternativas de polímeros de origen biológico. Fortalecer las estrategias de aprovisionamiento e invertir en la resiliencia de la cadena de suministro será esencial para reducir la vulnerabilidad a la volatilidad de los precios de las materias primas y, al mismo tiempo, garantizar un crecimiento estable del mercado.

¿Cómo está segmentado el mercado de spunbond de Asia-Pacífico?

El mercado está segmentado según el tipo, la materia prima de nailon y la aplicación.

• Por tipo

Según el tipo, el mercado de spunbond de Asia-Pacífico se segmenta en PET de denier fino y nailon. El segmento de PET de denier fino dominó el mercado con la mayor participación en los ingresos, con un 71,95 % en 2024, gracias a sus propiedades mecánicas superiores, su estructura ligera y su excelente transpirabilidad. Estas características lo hacen ideal para aplicaciones higiénicas y médicas, como batas quirúrgicas, mascarillas y pañales desechables. Su suavidad y comodidad mejoran la experiencia del usuario, especialmente en productos portátiles. Además, el PET de denier fino es compatible con procesos de producción de alta velocidad, lo que permite una fabricación en masa eficiente. Su rentabilidad fomenta aún más su adopción en los sectores comercial y sanitario. El material también facilita el reciclaje, en línea con las tendencias de sostenibilidad en telas no tejidas.

Se prevé que el segmento del nailon experimente el mayor crecimiento entre 2025 y 2032, impulsado por su alta resistencia a la tracción, elasticidad y resistencia a la abrasión. Los tejidos de nailon spunbond son los preferidos en aplicaciones industriales y automotrices debido a su durabilidad, flexibilidad y capacidad para soportar condiciones de operación rigurosas. Se utilizan cada vez más en interiores de automóviles, aislamiento acústico y materiales de refuerzo. El segmento también está ganando terreno en aplicaciones especializadas como compuestos y textiles técnicos, donde el rendimiento, la resiliencia y la estabilidad dimensional son fundamentales. Se espera que la creciente demanda de tejidos duraderos y de alto rendimiento impulse aún más el crecimiento de este segmento.

• Por materia prima de nailon

Basándose en la materia prima de nailon, el mercado de spunbond de Asia-Pacífico se segmenta en ácido adípico y caprolactama. El segmento de caprolactama registró la mayor participación en los ingresos en 2024, principalmente debido a su amplio uso en la producción de nailon 6. El nailon 6 es muy valorado en aplicaciones que exigen durabilidad, resistencia química y estabilidad dimensional. Su versatilidad permite su uso en componentes automotrices, filtros industriales y materiales de embalaje. Los procesos de producción maduros y la rentabilidad del nailon a base de caprolactama refuerzan aún más su dominio. Además, su capacidad para procesarse en tejidos spunbond resistentes y ligeros lo hace adecuado tanto para aplicaciones técnicas como de consumo. La caprolactama también facilita la fabricación a alta velocidad, satisfaciendo las demandas de producción a gran escala.

Se prevé que el segmento del ácido adípico experimente el mayor crecimiento entre 2025 y 2032, impulsado por su papel en la producción de nailon 66. Este material ofrece una resistencia térmica superior, mayor resistencia a la tracción y excelentes propiedades mecánicas, lo que lo hace ideal para aplicaciones de alto rendimiento. Su uso es cada vez mayor en los sectores industrial, automotriz y textil técnico, donde la durabilidad en condiciones extremas es esencial. El crecimiento de este segmento se ve impulsado por la creciente demanda de tejidos spunbond robustos y duraderos que resistan el estrés químico, térmico y mecánico. El nailon derivado del ácido adípico también facilita la innovación en tejidos no tejidos especiales, ampliando aún más su potencial de mercado.

• Por aplicación

En cuanto a su aplicación, el mercado de spunbond en Asia-Pacífico se segmenta en automoción, filtración, bandas/mangueras de caucho, moldeo por transferencia de caucho, bordado/indumentaria, materiales compuestos, alfombras/tapetes, agricultura, electricidad y electrónica, textiles, decoración del hogar, cintas/adhesivos, entre otros. Los segmentos de higiene y filtración lideran el mercado debido a la creciente demanda de productos de un solo uso y de protección. Los tejidos spunbond se utilizan ampliamente en mascarillas, batas quirúrgicas, pañales y filtros industriales gracias a su transpirabilidad, resistencia a líquidos y resistencia. Su capacidad para proporcionar una barrera contra contaminantes a la vez que se mantienen ligeros los hace ideales para aplicaciones médicas y sanitarias. La creciente concienciación sobre la salud y la seguridad, sumada a los requisitos regulatorios, continúa impulsando su adopción. Además, los avances en el tratamiento de tejidos mejoran la eficiencia de la filtración y la longevidad del producto, lo que impulsa aún más la demanda del mercado.

Se prevé que los segmentos de automoción y materiales compuestos experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de materiales ligeros y de alto rendimiento. Los tejidos spunbond se utilizan cada vez más en interiores de automóviles para aislamiento acústico, refuerzo de asientos, revestimientos de maleteros y paneles de puertas. En los materiales compuestos, sirven como capas de refuerzo en componentes automotrices e industriales, ofreciendo resistencia y estabilidad dimensional. La búsqueda de eficiencia de combustible, reducción de emisiones y mayor seguridad en los vehículos está impulsando la adopción de estos tejidos. Su durabilidad, flexibilidad y facilidad de integración en los procesos de fabricación los hacen esenciales en aplicaciones de alto rendimiento.

¿Qué región posee la mayor participación en el mercado de spunbond de Asia-Pacífico?

- China dominó el mercado de spunbond de Asia-Pacífico con la mayor participación en los ingresos del 62,5 % en 2024, impulsada por la creciente demanda de dispositivos ópticos avanzados, productos de recreación al aire libre y equipos de grado de defensa.

- Los fabricantes locales ofrecen binoculares, telescopios y dispositivos de observación rentables, mientras que las inversiones en tecnologías basadas en IA e IoT mejoran la precisión, la facilidad de uso y el rendimiento.

- La expansión de la capacidad de producción de China, junto con el creciente interés en los deportes al aire libre y las actividades recreativas, la convierten en un mercado clave que impulsa el crecimiento en toda la región de Asia y el Pacífico.

Perspectiva del mercado de spunbond en India y Asia-Pacífico

Se prevé que el mercado de spunbond de India en Asia-Pacífico sea el de mayor crecimiento en la región, con una tasa de crecimiento anual compuesta (TCAC) del 12,5 %, impulsado por iniciativas gubernamentales que promueven la modernización de la defensa, programas de vigilancia inteligente y la adopción de dispositivos ópticos de alto rendimiento. La adopción de productos locales asequibles, la creciente participación en actividades al aire libre y el creciente conocimiento de las tecnologías ópticas están impulsando la adopción. El creciente papel de India como centro de producción e innovación está fortaleciendo la penetración en el mercado, tanto para aplicaciones recreativas como profesionales.

Análisis del mercado de spunbond de Asia-Pacífico en Japón

El mercado japonés de spunbond en Asia-Pacífico experimenta un crecimiento constante gracias a su cultura de alta tecnología, su enfoque en la óptica de precisión y la demanda de productos para actividades al aire libre y deportes. El mercado se beneficia de la orientación asistida por IA, la funcionalidad en la nube y las soluciones personalizables para usuarios tanto recreativos como profesionales. Además, el envejecimiento de la población japonesa y la preferencia por tecnologías automatizadas y fáciles de usar están impulsando su adopción en aplicaciones comerciales y a pequeña escala, lo que posiciona al país como un mercado estratégico en crecimiento en la región Asia-Pacífico.

¿Cuáles son las principales empresas en el mercado de spunbond de Asia-Pacífico?

La industria del Spunbond está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Huahao no tejidos Co., Ltd. (China)

- DuPont (EE. UU.)

- Corporación Asahi Kasei (Japón)

- Mogul Co., Ltd. (Turquía)

- Yaolong Spun bonded Nonwoven Technology Co., Ltd. (China)

- Quanzhou Golden Nonwoven Co., Ltd. (China)

- TORAY INDUSTRIES, INC. (Japón)

- Berry Global Inc. (EE. UU.)

- Cerex Advanced Fabrics, Inc. (EE. UU.)

- Radici Partecipazioni SpA (Italia)

- Kolon Industries, Inc. (Corea del Sur)

- APEX Nonwovens (EE. UU.)

- SHINKONG SYNTHETIC FIBERS CORP (Taiwán)

- Wenzhou Superteng Nonwoven Technology Co., Ltd. (China)

- Hadtex (Turquía)

¿Cuáles son los desarrollos recientes en el mercado de spunbond de Asia-Pacífico?

- En febrero de 2025, Avgol (Indorama Ventures) inauguró una nueva línea de producción de no tejidos spunbond de alta velocidad en sus instalaciones de Carolina del Norte, con una inversión de 100 000 millones de dólares. Esta expansión fortalece su capacidad de producción para aplicaciones de higiene y médicas, satisfaciendo la creciente demanda mundial de no tejidos ligeros y de alto rendimiento. La iniciativa mejora la competitividad de Avgol en el suministro de materiales avanzados y consolida su presencia en los mercados norteamericano y mundial.

- En noviembre de 2024, Fibertex Nonwovens anunció la instalación de una segunda línea de spunlace de alto rendimiento en sus instalaciones de la República Checa, cuya finalización está prevista para principios de 2026. Esta expansión impulsa la producción de no tejidos especiales y mejora la versatilidad del producto para aplicaciones higiénicas e industriales. Esta medida consolida la posición de Fibertex en el segmento de spunbond premium, mejorando la flexibilidad de producción y satisfaciendo las diversas necesidades de los clientes en toda Europa.

- En septiembre de 2024, Toray Industries anunció sus planes de ampliar su capacidad de producción de no tejidos spunbond en sus instalaciones de Indonesia. Esta inversión busca satisfacer la creciente demanda regional de no tejidos para uso higiénico, médico e industrial. Al aumentar la producción y localizar el suministro, Toray mejora su eficiencia operativa y consolida su presencia en el mercado de la región Asia-Pacífico, en rápido crecimiento.

- En junio de 2024, Fibertex Nonwovens inició la producción a gran escala de productos no tejidos a base de nanofibras, diseñados para filtración avanzada y aplicaciones especiales. Este hito se produjo tras años de investigación y desarrollo, lo que permitió a la empresa ofrecer materiales de alto rendimiento con mayor eficiencia de filtración y sostenibilidad. La iniciativa marca un cambio estratégico hacia un crecimiento impulsado por la innovación en los no tejidos técnicos.

- En marzo de 2024, Fibertex Nonwovens, filial de Schouw & Co., anunció una inversión de 47.820 millones de dólares para ampliar la capacidad de producción en sus instalaciones estadounidenses. Se destinó una inversión similar para mejorar sus plantas europeas en la República Checa y Turquía. Esta iniciativa estratégica fortalece la presencia global de la empresa y garantiza la satisfacción de la creciente demanda de materiales no tejidos spunbond de alta calidad en múltiples industrias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.