Asia Pacific Submarine Cable System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

Segmentación del mercado de sistemas de cable submarino en Asia-Pacífico, por producto (productos de planta seca y productos de planta húmeda), voltaje (alto voltaje, extra alto voltaje y medio voltaje), por servicio (instalación y puesta en marcha, reparación y mantenimiento, actualizaciones y diseño), por clase de fibra (sin repetidor y con repetidor), por tipo de cable (cables de tubo holgado, cables planos y otros), tipo de blindaje (blindaje simple, doble, ligero y blindaje de roca), por profundidad (1000 m-5000 m, 500 m-1000 m, 0 m-500 m y otras), por operación (cables de consorcio, cables privados y cables de propiedad gubernamental), por aplicación (cables de comunicación y cables de energía) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de sistemas de cable submarino de Asia-Pacífico

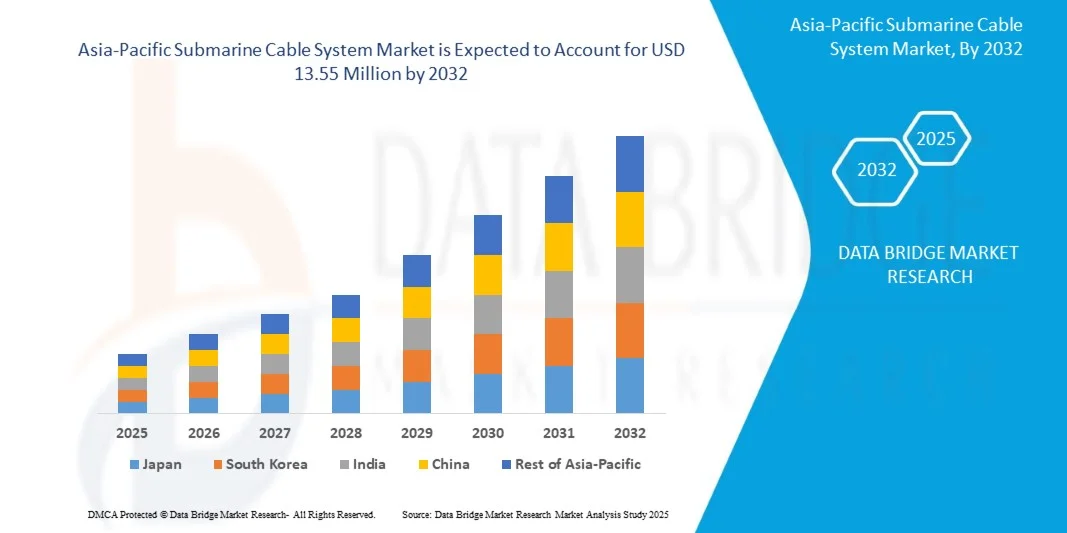

- Se prevé que el mercado de sistemas de cable submarino de Asia-Pacífico alcance los 13,55 millones de dólares en 2032 , frente a los 6,90 millones de dólares en 2024 , con una tasa de crecimiento anual compuesta (TCAC) sustancial del 8,9% en el período de previsión de 2025 a 2032.

- El crecimiento del mercado de sistemas de cables submarinos de Asia-Pacífico está significativamente influenciado por la creciente prevalencia de infecciones bacterianas multirresistentes (MDR), lo que hace necesario el uso de antibióticos carbapenémicos de amplio espectro como el meropenem.

- Esta expansión se ve respaldada además por el aumento de las inversiones en la infraestructura sanitaria de Asia-Pacífico, incluyendo la capacidad hospitalaria y la mejora de los diagnósticos, lo que impulsa la demanda de antibióticos inyectables potentes. Asimismo, la creciente disponibilidad y adopción de formulaciones genéricas del Sistema de Cable Submarino contribuye a la accesibilidad al mercado y al crecimiento sostenido al ofrecer opciones de tratamiento más rentables.

Análisis del mercado de sistemas de cable submarino de Asia-Pacífico

- La creciente demanda de conectividad de alta velocidad y baja latencia, impulsada por la digitalización, la adopción de la nube y las tecnologías emergentes, es una tendencia clave que impulsa la demanda de sistemas de cable submarino en la región de Asia-Pacífico. A medida que el tráfico de datos sigue aumentando, las redes terrestres y satelitales existentes se enfrentan a limitaciones de capacidad y velocidad.

- Los sistemas de cable submarino, al ser la columna vertebral crucial de internet y la transferencia de datos a nivel mundial, siguen siendo una solución de infraestructura esencial para conectar continentes, dar soporte a centros de datos hiperescalables y permitir una comunicación digital fluida a través de la vasta geografía de Asia-Pacífico.

- La creciente complejidad y el volumen del intercambio de datos, incluidos los servicios de streaming, las aplicaciones de IA/ML y el IoT, generan la necesidad de una infraestructura altamente robusta y de gran capacidad, como los sistemas de cable submarino, para respaldar el crecimiento económico y la transformación digital. Esto consolida el papel fundamental del cable en el ecosistema digital de la región.

- El mercado de sistemas de cable submarino en Asia-Pacífico está impulsado principalmente por la necesidad crítica de combatir las bacterias multirresistentes y la alta tasa de utilización de antibióticos inyectables en hospitales y otros entornos clínicos para infecciones graves, a menudo nosocomiales (adquiridas en el hospital). El mercado se ve influenciado por la prevalencia de enfermedades infecciosas y el marco regulatorio para el uso y la dispensación de antibióticos, incluyendo la práctica de vender antimicrobianos con o sin receta, lo cual afecta el consumo general.

- China se consolida como una región clave en el mercado de sistemas de cables submarinos, con un alto potencial de crecimiento debido al aumento del gasto sanitario y la creciente incidencia de enfermedades infecciosas. El mercado de la región se caracteriza principalmente por la urgente demanda de antibióticos eficaces para tratar infecciones graves, una tendencia común en muchas economías emergentes con infraestructuras sanitarias en expansión.

- Se prevé que el mercado de sistemas de cables submarinos de Asia-Pacífico experimente un crecimiento con una tasa de crecimiento anual compuesta (TCAC) del 8,9%, impulsado por las continuas reformas e inversiones en el sector sanitario. El enfoque regional en la mejora de la atención hospitalaria y el control de infecciones graves en entornos densamente poblados impulsa aún más la demanda de antibióticos potentes de amplio espectro, como los que se utilizan en los sistemas de cables submarinos, como parte fundamental de las estrategias de control de infecciones y gestión de pacientes.

- El segmento de productos vegetales secos es el usuario final dominante en el mercado de sistemas de cable submarino de Asia-Pacífico, con una cuota de mercado del 63,20%, lo que refleja que una infraestructura de red resiliente requiere el despliegue continuo y estratégico de sistemas de cable submarino para la conectividad internacional e interregional, posicionando a estos sistemas como un componente vital en el futuro digital de Asia-Pacífico.

Alcance del informe y segmentación del mercado de sistemas de cables submarinos de Asia-Pacífico

|

Atributos |

Información clave del mercado de sistemas de cable submarino en la región Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

China, Japón, Corea del Sur, India, Singapur, Australia, Indonesia, Tailandia, Malasia, Filipinas, Taiwán, Vietnam, Nueva Zelanda y el resto de Asia-Pacífico |

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de cable submarino en Asia-Pacífico

“Aumento de la demanda de conectividad de alta velocidad y baja latencia”

- La creciente demanda de conectividad de alta velocidad y baja latencia, impulsada por la digitalización, la adopción de la nube y las tecnologías emergentes, es una tendencia clave que impulsa la demanda de sistemas de cable submarino en la región de Asia-Pacífico. A medida que el tráfico de datos sigue aumentando, las redes terrestres y satelitales existentes se enfrentan a limitaciones de capacidad y velocidad.

- Los sistemas de cable submarino, al ser la columna vertebral crucial de internet y la transferencia de datos a nivel mundial, siguen siendo una solución de infraestructura esencial para conectar continentes, dar soporte a centros de datos hiperescalables y permitir una comunicación digital fluida a través de la vasta geografía de Asia-Pacífico.

- La creciente complejidad y el volumen del intercambio de datos, incluidos los servicios de streaming, las aplicaciones de IA/ML y el IoT, generan la necesidad de una infraestructura altamente robusta y de gran capacidad, como los sistemas de cable submarino, para respaldar el crecimiento económico y la transformación digital. Esto consolida el papel fundamental del cable en el ecosistema digital de la región.

- Por ejemplo, un informe reciente destacó que se prevé que el tráfico de datos en la región de Asia-Pacífico crezca más del 30 % anual, alcanzando niveles sin precedentes para 2028, lo que requerirá importantes inversiones en nuevos sistemas de cable y la modernización de los existentes. Esto subraya la urgente necesidad de contar con sistemas de cable submarino avanzados para satisfacer esta creciente demanda.

- La creciente incidencia de actividades con uso intensivo de datos y la necesidad de una infraestructura de red resiliente exigen el despliegue continuo y estratégico de sistemas de cable submarino para la conectividad internacional e interregional, posicionando a estos sistemas como un componente vital en el futuro digital de Asia-Pacífico.

Dinámica del mercado de sistemas de cables submarinos de Asia-Pacífico

Conductor

“Aumento de la demanda de conectividad de alta velocidad”

- La conectividad a internet de alta velocidad se está convirtiendo en un requisito fundamental en toda la región de Asia-Pacífico, impulsada por la rápida adopción de servicios digitales, computación en la nube, trabajo remoto y aplicaciones con uso intensivo de datos.

- A medida que aumentan las expectativas de los consumidores en cuanto a transmisión fluida, comunicación instantánea y acceso en tiempo real, crece la demanda de una transmisión de datos global más rápida y fiable. Los sistemas de cable submarino, responsables de transportar más del 95 % del tráfico internacional de internet, son ahora fundamentales para posibilitar esta transformación digital, sobre todo en las economías emergentes con poblaciones conectadas en aumento.

- Para satisfacer la creciente demanda de ancho de banda, gobiernos, proveedores de telecomunicaciones y empresas tecnológicas están invirtiendo fuertemente en infraestructura de cables submarinos nuevos y modernizados. Estos sistemas no solo mejoran la velocidad de la red y reducen la latencia, sino que también impulsan el crecimiento de las ciudades inteligentes, el comercio digital y el intercambio de datos transfronterizo. A medida que la conectividad digital se convierte en una prioridad económica y estratégica en toda la región, la demanda de internet de alta velocidad consolida a los cables submarinos como un motor fundamental para la expansión del mercado.

Por ejemplo

- En noviembre de 2024, Digital Realty destacó la creciente demanda de conectividad de alta velocidad en los centros de datos hiperescalables de Asia-Pacífico. La empresa enfatizó que el 65 % de las organizaciones de la región están implementando activamente estrategias formales de datos para sus centros de datos. Además, el 72 % de las empresas están integrando estrategias de ubicación de datos en sus planes de IA para mejorar el rendimiento y la escalabilidad. La plataforma PlatformDIGITAL® de Digital Realty está diseñada para satisfacer estas necesidades ofreciendo soluciones de interconexión escalables y seguras en los principales mercados de Asia-Pacífico, incluidos Tokio, Osaka, Singapur, Hong Kong y Sídney.

- En agosto de 2024, la revista Swarajya destacó el plan de la India para cuadruplicar su capacidad de internet para 2025 mediante tres importantes proyectos de cables submarinos: 2Africa Pearls, India-Asia-Express (IAX) e India-Europe-Express (IEX). Estas iniciativas reflejan la creciente demanda de conectividad de alta velocidad en la región de Asia-Pacífico, impulsada por el rápido crecimiento digital y el consumo de datos. Al aumentar significativamente el ancho de banda y mejorar la conectividad con regiones clave, estos cables submarinos desempeñarán un papel fundamental en el soporte de aplicaciones que requieren un gran ancho de banda y en la satisfacción de las crecientes demandas de datos de empresas, proveedores de servicios en la nube y consumidores de toda la región.

- En diciembre de 2024, NEC Corporation anunció la finalización del Asia Direct Cable (ADC), un sistema de cable submarino de alto rendimiento con una extensión aproximada de 10 000 kilómetros. El ADC conecta China (Región Administrativa Especial de Hong Kong y provincia de Guangdong), Japón, Filipinas, Singapur, Tailandia y Vietnam. Diseñado para gestionar más de 160 terabits por segundo (Tbps) de tráfico de datos, el ADC tiene como objetivo satisfacer la creciente demanda de conectividad de alta velocidad en el este y sureste de Asia. El cable es propiedad del Consorcio ADC, que incluye a importantes empresas de telecomunicaciones y tecnología como China Telecom, China Unicom, PLDT Inc., Singtel, SoftBank Corp., Tata Communications y Viettel. NEC, con más de 60 años de experiencia en sistemas de cable submarino, actuó como integrador de sistemas para este proyecto, proporcionando soluciones integrales que incluyeron la fabricación, la instalación y las pruebas del cable.

- La creciente necesidad de internet de alta velocidad y fiable en la región de Asia-Pacífico es un importante catalizador que impulsa la expansión de los sistemas de cable submarino. Impulsada por el aumento del consumo digital, los servicios en la nube y las tecnologías emergentes, esta demanda motiva a los proveedores de telecomunicaciones y a los gigantes tecnológicos a invertir fuertemente en nueva infraestructura de cable. Estas inversiones no solo mejoran la capacidad de datos y reducen la latencia, sino que también respaldan el crecimiento económico regional y la inclusión digital. A medida que la conectividad se vuelve cada vez más crucial para la vida cotidiana y los negocios, los cables submarinos siguen siendo fundamentales en esta transformación digital, consolidando su papel como un motor de crecimiento clave en el mercado.

Restricción/Desafío

“Altos costos de instalación y mantenimiento”

- Los sistemas de cable submarino se encuentran entre los componentes de infraestructura digital que requieren mayor inversión de capital, con elevados costos iniciales vinculados a la prospección submarina, la fabricación de cables, las operaciones marítimas y el equipo de instalación especializado. Dependiendo de la longitud y la ruta, el despliegue de un solo cable submarino puede costar entre 100 y más de 500 millones de dólares estadounidenses.

- Estos costes se ven incrementados aún más por la necesidad de sortear complejas geografías marítimas, obtener permisos transfronterizos y cumplir con las normativas medioambientales y de seguridad. Para las economías en desarrollo y los operadores más pequeños, estos elevados requisitos de capital pueden constituir una importante barrera de entrada, limitando una mayor participación en el desarrollo de infraestructuras submarinas.

- Además de la instalación, el mantenimiento y la reparación a largo plazo de los cables submarinos incrementan la carga financiera. Los daños causados por desastres naturales, actividades pesqueras y anclas de barcos son relativamente comunes, especialmente en aguas poco profundas, lo que requiere intervenciones costosas y urgentes por parte de buques especializados en reparación de cables. Dado que las operaciones de mantenimiento pueden implicar largos periodos de inactividad y están limitadas geográficamente por la disponibilidad de buques y permisos, los gastos operativos se mantienen elevados durante todo el ciclo de vida del cable. Estos desafíos financieros y logísticos pueden retrasar nuevos despliegues y dificultar la expansión de la conectividad internacional, lo que convierte el costo en una limitación constante para el crecimiento del mercado de sistemas de cables submarinos en la región Asia-Pacífico.

Por ejemplo,

- En un estudio publicado en agosto de 2021 en la revista Journal of Marine Science and Engineering, los investigadores identificaron que la instalación de repetidores en sistemas de cable submarino de fibra óptica para aguas profundas aumenta significativamente el riesgo de fallas en el cable. El estudio sugiere que minimizar el número de repetidores puede reducir tanto el riesgo de fallas como los elevados costos de instalación y mantenimiento asociados. Esto pone de manifiesto cómo las decisiones de diseño técnico, como el número de repetidores, pueden afectar la rentabilidad y la resiliencia generales de los sistemas de cable submarino.

- Los elevados costes de instalación y mantenimiento siguen siendo un obstáculo importante en el mercado de cables submarinos de Asia-Pacífico. La gran inversión de capital que requiere el despliegue y mantenimiento de estos cables supone importantes barreras financieras, sobre todo para las empresas más pequeñas y las economías emergentes. Las frecuentes interrupciones y la complejidad de la logística marítima agravan aún más estos gastos. En consecuencia, estos altos costes pueden retrasar proyectos de infraestructura, limitar la expansión de la conectividad regional y poner en entredicho la viabilidad económica de nuevos despliegues.

Alcance del mercado de sistemas de cable submarino de Asia-Pacífico

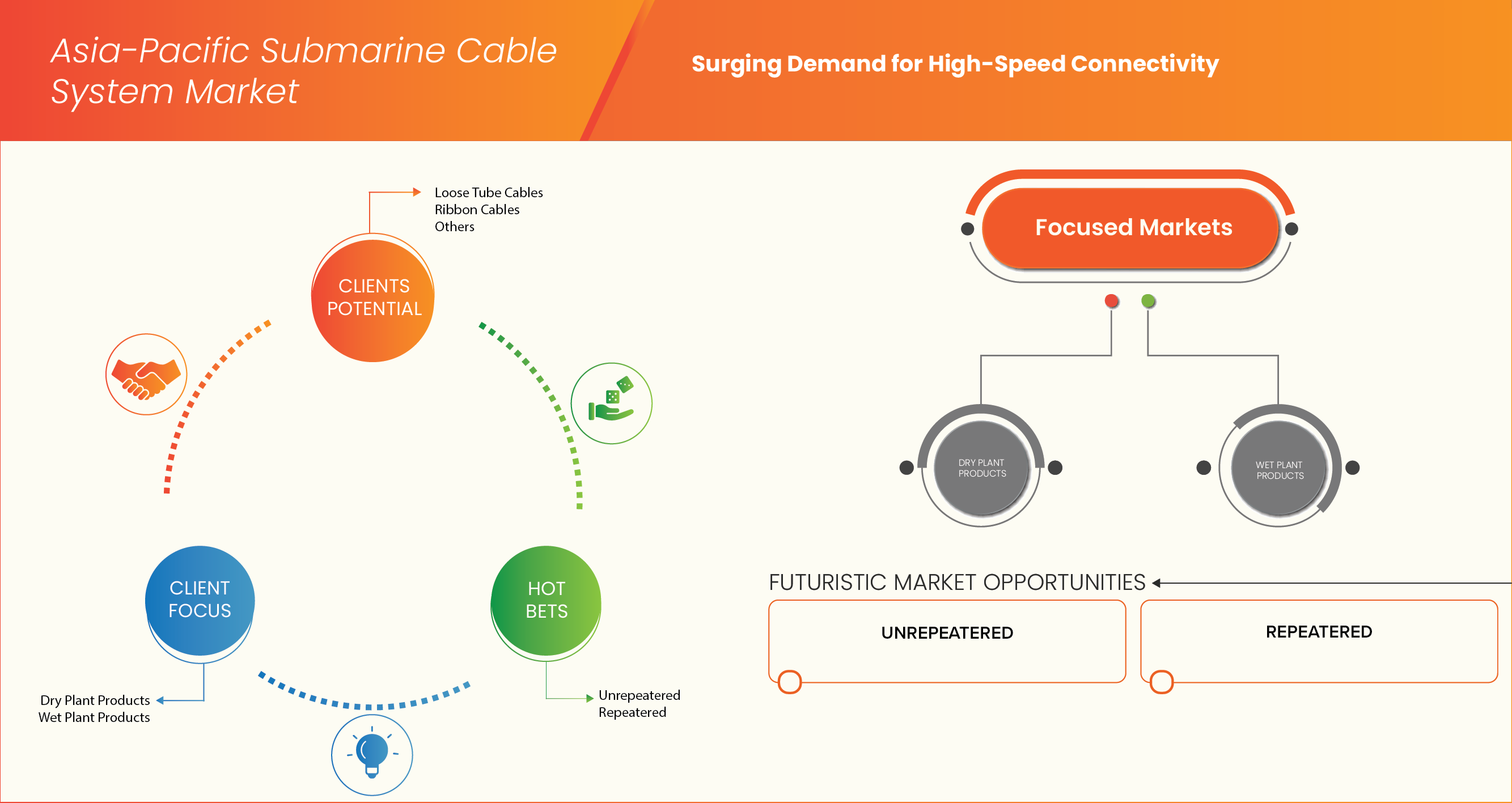

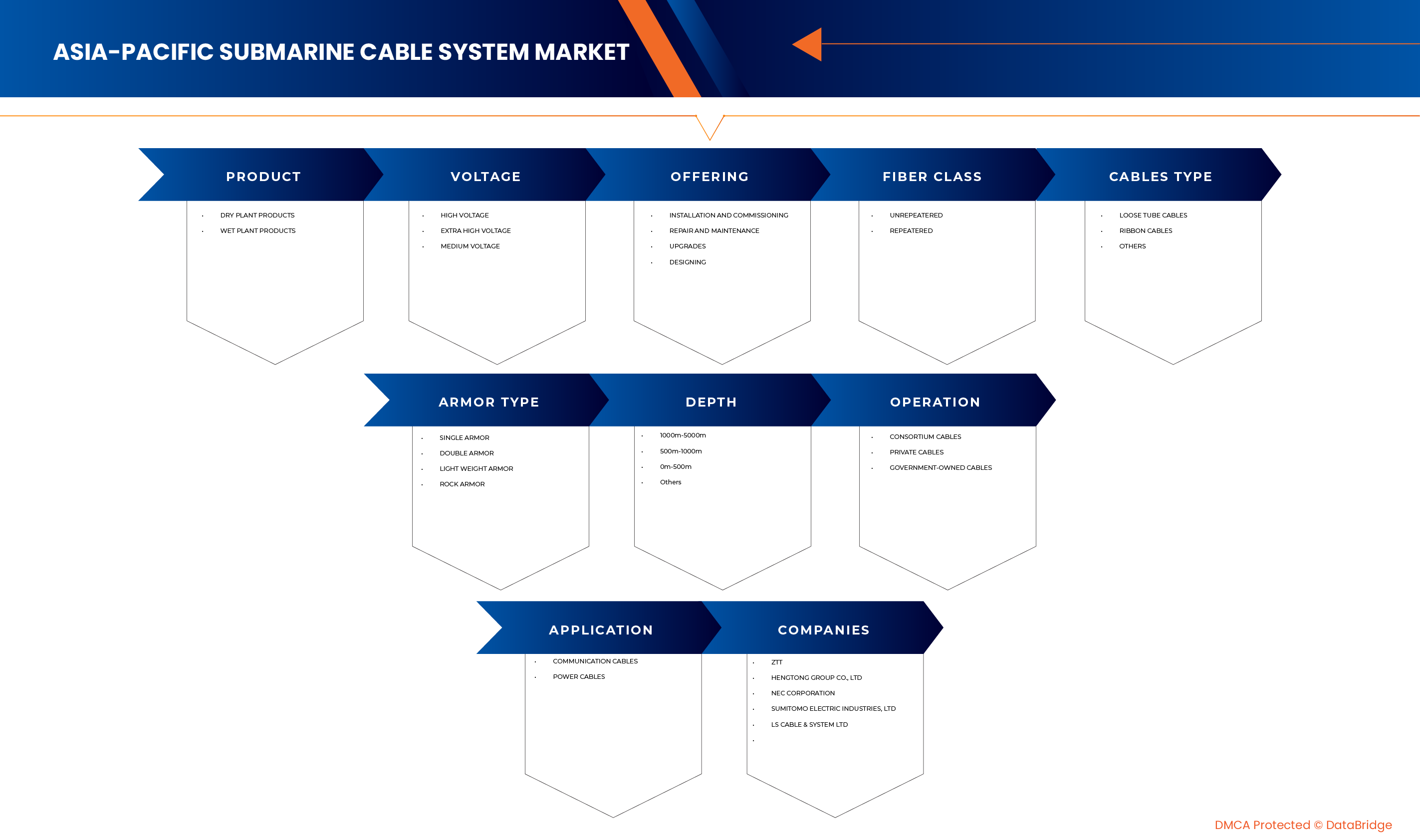

El mercado de sistemas de cable submarino de Asia-Pacífico está segmentado por producto, voltaje, oferta, clase de fibra, tipo de cable, tipo de armadura, profundidad, operación y aplicación.

• Por producto

Según el tipo de producto, el mercado de sistemas de cable submarino de Asia-Pacífico se segmenta en productos de planta seca y productos de planta húmeda. Se prevé que el segmento de productos de planta seca domine el mercado debido a su papel fundamental como infraestructura terrestre, que incluye estaciones de amarre de cables, centros de operaciones de red y equipos de alimentación eléctrica, esenciales para la operación y gestión eficaces de los cables submarinos. La consolidación de la infraestructura terrestre y la importante inversión de capital asociada a los componentes terrestres para su perfecta integración con las redes terrestres contribuyen significativamente a su liderazgo en el mercado, garantizando un suministro eléctrico y un procesamiento de datos fiables.

Se prevé que el segmento de productos de planta seca sea el de mayor crecimiento debido a los continuos avances tecnológicos en componentes sumergidos como repetidores, unidades de derivación y amplificadores ópticos submarinos, que mejoran significativamente la capacidad del cable, reducen la pérdida de señal y prolongan su vida útil. Este crecimiento también se ve impulsado por la creciente profundidad y longitud de las nuevas rutas de cable, lo que exige componentes de planta húmeda más sofisticados y resistentes para garantizar un rendimiento a largo plazo. Además, las innovaciones en tecnologías de despliegue y mantenimiento en aguas profundas para productos de planta húmeda podrían acelerar la adopción de este segmento.

• Por voltaje

En función del voltaje, el mercado de sistemas de cable submarino de Asia-Pacífico se segmenta en alto voltaje, extra alto voltaje y medio voltaje. Se prevé que el segmento de alto voltaje domine el mercado debido a los requisitos de potencia estándar para el funcionamiento de repetidores y otros componentes activos en los cables de comunicación de larga distancia, que suelen operar a voltajes más elevados para minimizar la pérdida de potencia en grandes distancias. El despliegue generalizado de cables de comunicación transoceánicos, que constituyen la mayoría de las nuevas instalaciones, también contribuye a la preferencia por los sistemas de alto voltaje. Además, la creciente demanda de capacidad de datos a menudo requiere repetidores más potentes, lo que consolida la posición de liderazgo del segmento de alto voltaje.

Se prevé que el segmento de alta tensión sea el de mayor crecimiento debido a los requisitos de energía específicos para cables de comunicación interinsulares o costeros de corta distancia, así como, cada vez más, para proyectos de transmisión de energía submarina, donde las tensiones más bajas podrían ser más eficientes o adecuadas para la integración a la red. Este crecimiento también se ve impulsado por el uso cada vez mayor de interconexiones especializadas de centros de datos de corto alcance, donde la media tensión puede resultar rentable. La creciente disponibilidad de tecnologías avanzadas de conversión de energía para diversos niveles de tensión, que pueden mejorar la asequibilidad y el acceso a diversas aplicaciones submarinas en la región Asia-Pacífico, está acelerando aún más la expansión de este mercado.

• Al ofrecer

Según la oferta, el mercado de sistemas de cable submarino de Asia-Pacífico se segmenta en instalación y puesta en marcha, reparación y mantenimiento, actualizaciones y diseño. Se prevé que el segmento de instalación y puesta en marcha domine el mercado debido a la elevada inversión de capital y la experiencia especializada que requiere el despliegue de nuevos cables submarinos, que incluye el estudio de la ruta, el tendido del cable y la activación final del sistema. La continua expansión del tráfico de datos y la necesidad de nuevas rutas para conectar economías emergentes y evitar zonas congestionadas se traducen directamente en una mayor cuota de mercado para esta fase inicial crucial.

Se prevé que el segmento de Instalación y Puesta en Marcha sea el de mayor crecimiento debido a la importancia crítica de garantizar la operación continua y maximizar la vida útil de los sistemas de cable existentes. A medida que los cables envejecen y surgen nuevas tecnologías, aumenta la necesidad de mantenimiento proactivo, detección de fallas y mejoras de capacidad. Una mayor concienciación y el cumplimiento de las mejores prácticas operativas, junto con las mejoras en la robótica submarina y las capacidades de los buques de reparación, están impulsando la utilización de estos servicios para prevenir costosos tiempos de inactividad y prolongar la vida útil del sistema.

• Por clase de fibra

Según el tipo de fibra, el mercado de sistemas de cable submarino de Asia-Pacífico se divide en sistemas sin repetidores y con repetidores. Se prevé que el segmento de cables con repetidores domine el mercado, impulsado por las vastas distancias que cubren la mayoría de los cables submarinos internacionales en Asia-Pacífico, lo que requiere repetidores para amplificar las señales ópticas y mantener la integridad de los datos a lo largo de miles de kilómetros. Los altos requisitos de capacidad de las rutas transpacíficas e intraasiáticas exigen sistemas capaces de transmitir datos a alta velocidad de forma sostenida en largas distancias, lo que convierte a los cables con repetidores en una solución indispensable y consolida su uso principal.

Se prevé que el segmento de sistemas con repetidores sea el de mayor crecimiento debido al despliegue cada vez mayor de cables interinsulares o costeros de corto alcance, especialmente en países archipelágicos de la región Asia-Pacífico. Estos sistemas suelen operar sin repetidores activos en distancias de hasta unos pocos cientos de kilómetros, lo que ofrece una solución de despliegue más sencilla y rentable. Además, los avances en la tecnología de fibra óptica, como la mejora de la atenuación y la transmisión coherente, están ampliando el alcance viable de los sistemas sin repetidores, impulsando aún más la demanda y el ritmo de crecimiento de esta aplicación.

• Por tipo de cable

Según el tipo de cable, el mercado de sistemas de cable submarino de Asia-Pacífico se segmenta en cables de tubo holgado, cables planos y otros. Se prevé que el segmento de cables de tubo holgado domine el mercado, ya que es un diseño robusto y ampliamente adoptado para cables submarinos, conocido por su flexibilidad, facilidad de manejo durante el despliegue y protección eficaz de las fibras ópticas individuales frente a la tensión y los factores ambientales. Su probada fiabilidad en entornos submarinos adversos, junto con su capacidad para adaptarse a diferentes cantidades de fibras, consolida su uso en diversos proyectos de cable submarino.

Se prevé que el segmento de cables de tubo holgado sea el de mayor crecimiento debido a la creciente demanda de cables con mayor número de fibras en nuevos despliegues y actualizaciones, impulsada por la necesidad de mayor capacidad y preparación para el futuro. Los cables planos permiten un empaquetamiento extremadamente denso de fibras en un diámetro de cable menor, lo que ofrece ventajas significativas en términos de eficiencia de fabricación, zanjeo y coste total por fibra. Este cambio busca maximizar el rendimiento de datos en corredores de cable cada vez más congestionados. El creciente establecimiento de nuevas rutas de alta capacidad también contribuye al aumento del despliegue de cables planos, acelerando el crecimiento de este segmento.

• Por tipo de armadura

Según el tipo de blindaje, el mercado de sistemas de cables submarinos de Asia-Pacífico se segmenta en blindaje simple, doble, ligero y de roca. Se prevé que el segmento de blindaje simple domine el mercado debido a su uso frecuente en zonas oceánicas profundas, donde los riesgos de agresiones externas (como la pesca o el fondeo) son significativamente menores. El blindaje simple ofrece protección suficiente contra la tensión durante el despliegue y una abrasión moderada, logrando un equilibrio entre protección y rentabilidad para la gran mayoría de las rutas de cables submarinos.

Se prevé que el segmento de blindaje simple sea el de mayor crecimiento debido al creciente despliegue de cables en zonas costeras de aguas poco profundas y rutas marítimas de alto tráfico, donde las amenazas externas derivadas de la pesca de arrastre, las anclas de los buques y la abrasión del lecho marino son significativamente mayores. El doble blindaje ofrece una mayor protección mecánica, fundamental para prevenir daños y garantizar la resiliencia del sistema en estas zonas vulnerables. Además, el mayor énfasis en la protección y la resiliencia de los cables en proyectos críticos de infraestructura nacional está impulsando mayores tasas de crecimiento para los tipos de cables con blindaje robusto.

• Por profundidad

En función de la profundidad, el mercado de sistemas de cables submarinos de Asia-Pacífico se segmenta en 0-500 m, 500-1000 m, 1000-5000 m y otros. Se prevé que el segmento de 1000-5000 m domine el mercado debido a las vastas extensiones de aguas profundas que atraviesan los principales cables de comunicación internacionales en la región de Asia-Pacífico. Este rango de profundidad abarca la mayor parte del lecho marino donde se instalan los cables, lo que exige técnicas y componentes especializados para su instalación en aguas profundas. El objetivo principal de conectar continentes y grandes masas terrestres implica necesariamente tramos significativos a estas profundidades.

Se prevé que el segmento de 1000 a 5000 metros sea el de mayor crecimiento debido al aumento de sistemas de cable nacionales y regionales, especialmente en países archipelágicos, que operan principalmente en aguas menos profundas cerca de costas, islas y plataformas continentales. Este segmento también incluye infraestructura crítica para parques eólicos marinos y plataformas de petróleo y gas. Si bien su volumen es menor, el rápido desarrollo de las economías costeras y las aplicaciones submarinas especializadas está impulsando tasas de crecimiento significativamente mayores para los sistemas de cable desplegados en estas profundidades.

• Por operación

Según su funcionamiento, el mercado de sistemas de cable submarino de Asia-Pacífico se segmenta en cables de consorcio, cables privados y cables de propiedad estatal. Se prevé que el segmento de cables de consorcio domine el mercado debido a los elevados costes de capital y el riesgo compartido que implica el desarrollo de sistemas de cable transcontinentales e intercontinentales de gran envergadura. Los consorcios, integrados por múltiples operadores de telecomunicaciones y proveedores de contenido, mancomunan recursos para construir y operar estas redes de gran escala y alta capacidad, que constituyen la columna vertebral de la conectividad global a internet y representan la mayoría de los despliegues de cable.

Se prevé que el segmento de cables de consorcio sea el de mayor crecimiento debido a la creciente inversión de los proveedores de contenido hiperescalables (como Google, Meta, Amazon y Microsoft) en su propia infraestructura de cable submarino dedicada para dar soporte a sus extensas redes de centros de datos y servicios en la nube. Estos cables privados ofrecen un mayor control sobre la arquitectura, la capacidad y la seguridad de la red. Este cambio estratégico de los gigantes tecnológicos, que buscan optimizar su flujo global de tráfico de datos, está impulsando mayores tasas de crecimiento para los sistemas de cable de propiedad y operación privadas.

• Mediante solicitud

Según su aplicación, el mercado de sistemas de cable submarino de Asia-Pacífico se divide en cables de comunicación y cables de energía. Se prevé que el segmento de cables de comunicación domine el mercado debido a la enorme dependencia global de los cables submarinos para la transmisión de datos de internet, voz y vídeo entre continentes. El continuo auge del contenido digital, la computación en la nube y las operaciones comerciales internacionales impulsa una demanda insaciable de enlaces de comunicación de alta velocidad y baja latencia, lo que convierte a esta aplicación en la principal y más importante para los sistemas de cable submarino.

Se prevé que el segmento de cables de comunicación sea el de mayor crecimiento debido al creciente énfasis mundial en las fuentes de energía renovables, en particular los parques eólicos marinos. Los cables de energía submarinos son esenciales para transmitir la electricidad generada por estas instalaciones marinas a las redes terrestres. Además, existe una tendencia creciente a interconectar las redes eléctricas nacionales a través de masas de agua para mejorar la seguridad energética y optimizar la distribución de energía. Si bien su cuota de mercado es menor en comparación con los cables de comunicación, el rápido desarrollo de la infraestructura de energía verde está impulsando tasas de crecimiento significativamente mayores para la transmisión de energía submarina.

Análisis regional del mercado de sistemas de cables submarinos de Asia-Pacífico

- La región de Asia-Pacífico está reconocida como un mercado importante para los sistemas de cable submarino, impulsado por la alta y creciente prevalencia de la transformación digital, el crecimiento masivo del tráfico de datos y la expansión de los servicios en la nube, lo que convierte a la infraestructura en un componente esencial de las estrategias de conectividad global y economía digital de la región.

- El ritmo creciente de consumo de datos y penetración de internet, junto con la necesidad de una mayor resiliencia de la red y una mejor infraestructura digital en las diversas economías de Asia-Pacífico, es un importante catalizador para la adopción esencial y creciente de sistemas de cable submarino en la región.

- La constante expansión y modernización de la infraestructura de telecomunicaciones, especialmente en los principales centros económicos y mercados emergentes, y la gran exigencia de garantizar una comunicación internacional fluida y la interconexión de centros de datos, están acelerando aún más la demanda de sistemas de cable submarino potentes y de alta capacidad en la región Asia-Pacífico.

Perspectivas del mercado de sistemas de cable submarino en China y la región Asia-Pacífico

El mercado de sistemas de cable submarino en la región Asia-Pacífico, China, está impulsado principalmente por la necesidad crítica de soportar el elevado y creciente volumen de tráfico de datos digitales, derivado en particular de su vasta base de usuarios de internet, la floreciente industria de la computación en la nube y su extensa economía digital. Esto exige el despliegue y la actualización continuos de sistemas de cable submarino para la conectividad internacional y la interconexión de centros de datos. Asimismo, el mercado destaca el papel cada vez más importante de la fabricación e innovación nacionales para reducir la dependencia de la tecnología extranjera y la urgente expansión de la capacidad de la red para satisfacer una demanda insaciable.

Perspectivas del mercado de sistemas de cable submarino en la región Asia-Pacífico (India)

El mercado de sistemas de cable submarino entre India y Asia-Pacífico está impulsado principalmente por la necesidad crítica de soportar el elevado y creciente volumen de tráfico de datos digitales, derivado en particular de la rápida expansión de la penetración de internet, el auge del sector de servicios digitales y las ambiciosas iniciativas de la «India Digital». Esto exige el despliegue y la actualización continuos de sistemas de cable submarino para la conectividad internacional y los centros de datos regionales. Asimismo, el mercado destaca el papel cada vez más importante de la inversión extranjera y las alianzas para mejorar la infraestructura de red y la urgente expansión del acceso a banda ancha para conectar a su enorme población.

Cuota de mercado de sistemas de cable submarino en Asia-Pacífico

La industria de los sistemas de cable submarino está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ZTT (China)

- GRUPO HENGTONG CO. LTD. (China)

- Corporación NEC (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

- LS Cable & System Ltd. (Corea del Sur)

- SSGCABLE (China)

- APAR Industries Ltd (India)

- Furukawa Electric Co., Ltd (Japón)

- Nusantara Marina (Indonesia)

- PT Ketrosden Triasmitra Tbk (Indonesia)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (Indonesia)

- Taihan Cable & Solution Co., Ltd. (Corea del Sur)

- Ningbo Orient Wires & Cables Co., Ltd. (China)

- SubCom, LLC (EE. UU.)

- Pure Pro Technology Co., Ltd (China)

- PT NICA Globalmarin Indonesia (Indonesia)

- Prima Navalink (Indonesia)

- PT TWINK INDONESIA (Indonesia)

- GRUPO MARINO ÓPTICO (Singapur)

- Xtera Inc. (EE. UU.)

- PT. Salvamento Marítimo Náutico (Indonesia)

- Compañía de Cables Qingdao Hanhe (China)

- Corporación OCC (Japón)

- PT Communication Cable Systems Indo (Indonesia)

- Grupo Prysmian (Italia)

- PT Voksel Electric Tbk (Indonesia)

Últimos avances en el mercado de sistemas de cables submarinos de Asia-Pacífico

- En diciembre de 2024, NEC Corporation finalizó la construcción del Asia Direct Cable (ADC), un cable submarino de alto rendimiento que conecta China (Región Administrativa Especial de Hong Kong y provincia de Guangdong), Japón, Filipinas, Singapur, Tailandia y Vietnam. El cable submarino ADC pertenece al Consorcio ADC y cuenta con múltiples pares de fibras ópticas de alta capacidad. Está diseñado para transportar más de 160 Tbps de tráfico, lo que permite la transmisión de datos de alta velocidad en las regiones del este y sureste de Asia.

- En junio de 2024, Sumitomo Electric adquirió una participación mayoritaria en Südkabel, fabricante alemán líder de cables de alta tensión. Esta adquisición fortalece la capacidad de Sumitomo Electric para ejecutar dos importantes proyectos de cables HVDC (corriente continua de alta tensión) para Amprion, operador del sistema de transmisión alemán. Los proyectos, el Korridor B V49 y parte del enlace Rin-Meno, son fundamentales para la transición energética de Alemania y tienen un valor combinado superior a los 3000 millones de euros. La adquisición también respalda la expansión de las capacidades de producción de Sumitomo Electric en Alemania, en consonancia con los objetivos de cero emisiones netas del país.

- En mayo de 2024, SSEN Transmission seleccionó a Sumitomo Electric como el proveedor preferido para la instalación de cables eléctricos submarinos, conocidos como el enlace de corriente continua de alta tensión Shetland 2, entre las islas Shetland y la Escocia continental. Este proyecto permitirá conectar tres parques eólicos marinos cercanos a Shetland a la red eléctrica nacional, añadiendo 1,8 GW de energía eólica, lo que equivale al 13 % de la capacidad eólica marina instalada en el Reino Unido. Como parte de esta iniciativa, Sumitomo Electric está construyendo una planta de fabricación de cables en Nigg, Escocia, con una inversión de 350 millones de libras esterlinas, que se espera genere cientos de puestos de trabajo y contribuya al objetivo del Reino Unido de alcanzar la neutralidad de carbono para 2050.

- En abril de 2025, APAR Industries Limited amplió la capacidad de fabricación de cables en su planta de Khatalwada, Gujarat, una de sus principales unidades de producción. Esta planta ya produce una amplia gama de cables, incluyendo cables submarinos, cables marinos especializados y cables elastoméricos. El proyecto de expansión busca mejorar la capacidad de APAR para satisfacer la creciente demanda nacional e internacional de sistemas de cables de alto rendimiento en sectores como energía, energías renovables, defensa e infraestructura marítima. Cabe destacar que esta ampliación de capacidad es una iniciativa interna y no el resultado de ninguna alianza, empresa conjunta ni adquisición.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 GENERALIDADES

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS COMPETITIVO DE LA EMPRESA

4.1.1 DESARROLLO ESTRATÉGICO

4.1.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

4.1.2.1 DESAFÍOS

4.1.2.2 IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (POR TERCEROS)

4.1.2.3 GASTO EN TECNOLOGÍA DE LA EMPRESA

4.1.2.4 BASE DE CLIENTES

4.1.2.5 POSICIONAMIENTO DE SERVICIO

4.1.2.6 COMENTARIOS/CALIFICACIONES DE LOS CLIENTES (B2B O B2C)

4.1.2.7 ALCANCE DE LA APLICACIÓN

4.1.2.8 MATRIZ DE LA PLATAFORMA DE SERVICIOS

4.2 ANÁLISIS DE TECNOLOGÍA

4.2.1 TECNOLOGÍAS CLAVE

4.2.1.1 TECNOLOGÍA DE FIBRA ÓPTICA

4.2.1.2 REPETIDORES/AMPLIFICADORES ÓPTICOS

4.2.1.3 EQUIPO DE ALIMENTACIÓN ENERGÉTICA (EFE)

4.2.1.4 MULTIPLEXACIÓN POR DIVISIÓN ESPACIAL (SDM)

4.2.2 TECNOLOGÍAS COMPLEMENTARIAS

4.2.2.1 INSTALACIÓN Y PUESTA EN MARCHA

4.2.3 TECNOLOGÍAS ADYACENTES

4.3 CASOS DE USO Y SU ANÁLISIS

4.4 GENERALIDADES

4.4.1 MODELOS DE PRECIOS PRINCIPALES

4.4.2 INFLUENCIADORES EN LA FIJACIÓN DE PRECIOS

4.4.3 TÁCTICAS DE PRECIOS DE LA COMPETENCIA

4.4.4 DESAFÍOS DEL MERCADO QUE INFLUYEN EN LA ESTRATEGIA DE PRECIOS

4.4.5 ENFOQUES DE PRECIOS ESTRATÉGICOS ADOPTADOS POR LOS PRINCIPALES ACTORS DEL MERCADO

4.4.6 CONCLUSIÓN

4.5 DETALLES DE LA FINANCIACIÓN – PANORAMA DEL INVERSOR: MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO

4.5.1 GIGANTES TECNOLÓGICOS

4.5.2 EMPRESAS DE TELECOMUNICACIONES E INFRAESTRUCTURA

4.5.3 PARTICIPACIÓN DEL GOBIERNO Y DEL SECTOR PÚBLICO

4.5.4 CAPITAL PRIVADO Y FONDOS DE INVERSIÓN

4.5.5 FINANCIACIÓN COLABORATIVA Y TRANSFRONTERIZA

4.5.6 ENFOQUE ESTRATÉGICO DE LA FINANCIACIÓN

4.5.7 TENDENCIAS EN LA PARTICIPACIÓN DE LOS INVERSORES

4.5.8 CONCLUSIÓN

4.6 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA: MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO

4.6.1 PANORAMA ACTUAL DE LA INDUSTRIA

4.6.2 AVANCES TECNOLÓGICOS QUE TRANSFORMAN LA INDUSTRIA

4.6.3 DIMENSIONES REGIONALES Y GEOPOLÍTICAS

4.6.4 DESAFÍOS DE LA INDUSTRIA

4.6.5 FACTORES IMPULSORES DEL MERCADO Y CAMBIOS ESTRATÉGICOS

4.6.6 INTEGRACIÓN CON LAS ENERGÍAS RENOVABLES Y LOS OBJETIVOS DE SOSTENIBILIDAD

4.6.7 PERSPECTIVAS DE FUTURO Y OPORTUNIDADES EMERGENTES

4.6.8 CONCLUSIÓN: EL CAMINO POR DELANTE

4.7 ANÁLISIS DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO: MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO

4.7.1 PANORAMA GENERAL DE LA PENETRACIÓN DE MERCADO

4.7.1.1 ECONOMÍAS MADURAS CON ALTA DENSIDAD DE INFRAESTRUCTURA

4.7.1.2 ECONOMÍAS EMERGENTES CON RÁPIDA ADOPCIÓN

4.7.1.3 PAÍSES INSULARES Y EN DESARROLLO CON BAJA PENETRACIÓN

4.7.2 FACTORES CLAVE DE PENETRACIÓN DE MERCADO

4.7.2.1 CRECIMIENTO EXPLOSIVO DE LA DEMANDA DE DATOS

4.7.2.2 TRANSFORMACIÓN DIGITAL E INFRAESTRUCTURA EN LA NUBE

4.7.2.3 CONECTIVIDAD REGIONAL E INTEGRACIÓN COMERCIAL

4.7.2.4 ASOCIACIONES PÚBLICO-PRIVADAS

4.7.3 MAPEO DE PERSPECTIVAS DE CRECIMIENTO

4.7.3.1 AVANCES TECNOLÓGICOS

4.7.3.2 EXPANSIÓN GEOGRÁFICA

4.7.3.3 DIVERSIFICACIÓN DE LA CAPA DE SERVICIOS

4.7.4 PUNTOS DE CRECIMIENTO Y MERCADOS ESTRATÉGICOS

4.7.4.1 SUDESTE ASIÁTICO

4.7.4.2 ASIA MERIDIONAL

4.7.4.3 OCEANÍA E ISLAS DEL PACÍFICO

4.7.5 PERSPECTIVAS DE CRECIMIENTO FUTURO

4.7.5.1 INTEGRACIÓN CON TECNOLOGÍAS EMERGENTES

4.7.5.2 SOSTENIBILIDAD E INFRAESTRUCTURA VERDE

4.7.5.3 RESILIENCIA Y SEGURIDAD ESTRATÉGICAS

4.7.5.4 PAPEL CRECIENTE DE LOS HIPERESCALADORES

4.7.5.5 INICIATIVAS REGIONALES LIDERADAS POR EL GOBIERNO

4.7.6 PERSPECTIVAS A LARGO PLAZO

4.7.7 CONCLUSIÓN

4.8 RAZONES PARA LA INVERSIÓN DE LOS INVERSORES EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO

4.8.1 CRECIENTE DEMANDA DE CONECTIVIDAD DE DATOS

4.8.2 CONTROL ESTRATÉGICO SOBRE LA INFRAESTRUCTURA DIGITAL

4.8.3 INTEGRACIÓN ECONÓMICA REGIONAL Y TRANSFORMACIÓN DIGITAL

4.8.4 APELACIÓN A LA INVERSIÓN EN INFRAESTRUCTURAS A LARGO PLAZO

4.8.5 SOPORTE PARA LA EXPANSIÓN DE LA NUBE Y LOS ECOSISTEMAS DE CENTROS DE DATOS

4.8.6 CONSIDERACIONES GEOPOLÍTICAS Y DE SEGURIDAD

4.8.7 SURGIMIENTO DE ENERGÍAS RENOVABLES Y PROYECTOS DE TRANSMISIÓN DE ENERGÍA

4.8.8 AVANCE TECNOLÓGICO Y OPORTUNIDADES DE INNOVACIÓN

4.8.9 ECOSISTEMA DE INVERSIÓN COLABORATIVA

4.8.10 SOSTENIBILIDAD Y OBJETIVOS AMBIENTALES

4.8.11 CONCLUSIÓN

5. PANORAMA DEL MERCADO

5.1 CONDUCTORES

5.1.1 CRECIENTE DEMANDA DE CONECTIVIDAD DE ALTA VELOCIDAD.

5.1.2 RÁPIDO CRECIMIENTO DE LOS ECOSISTEMAS DE CENTROS DE DATOS

5.1.3 APOYO GUBERNAMENTAL A LA INFRAESTRUCTURA DIGITAL

5.1.4 AUMENTO DE LAS INVERSIONES DE LOS PROVEEDORES DE NUBE HIPERESCALA

5.2 RESTRICCIONES

5.2.1 ELEVADOS COSTES DE INSTALACIÓN Y MANTENIMIENTO

5.2.2 TENSIONES GEOPOLÍTICAS QUE AFECTAN A LAS RUTAS DE LOS CABLES

5.3 OPORTUNIDAD

5.3.1 SURGIMIENTO DE LA IA Y LAS TECNOLOGÍAS 6G

5.3.2 FALTA DE CONECTIVIDAD FIABLE EN ISLAS AISLADAS

5.3.3 AUMENTO DE LA FINANCIACIÓN POR PARTE DE CONSORTIOS PRIVADOS

5.4 DESAFÍOS

5.4.1 RETRASOS DEBIDO A APROBACIONES REGULATORIAS COMPLEJAS

5.4.2 INTERRUPCIONES REGULARES DEL SERVICIO DEBIDO A DESASTRES NATURALES

6. MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PRODUCTO

6.1 GENERALIDADES

6.2 PRODUCTOS VEGETALES SECOS

6.3 PRODUCTOS VEGETALES HÚMEDOS

7. MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR VOLTAJE

7.1 GENERALIDADES

7.2 ALTO VOLTAJE

7.3 VOLTAJE EXTRA ALTO

7.4 MEDIA TENSIÓN

8 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR OFERTA

8.1 GENERALIDADES

8.2 INSTALACIÓN Y PUESTA EN MARCHA

8.3 REPARACIÓN Y MANTENIMIENTO

8.4 ACTUALIZACIONES

8.5 DISEÑO

9. MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR CLASE DE FIBRA

9.1 GENERALIDADES

9.2 SIN REPETICIÓN

9.3 REPETIDO

10. MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR TIPO DE CABLE

10.1 GENERALIDADES

10.2 CABLES DE TUBO SUELTO

10.3 CABLES DE CINTA

10.4 OTROS

11. MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR TIPO DE BLINDAJE

11.1 GENERALIDADES

11.2 ARMADURA INDIVIDUAL

11.3 DOBLE ARMADURA

11.4 ARMADURA LIGERA

11.5 ARMADURA DE ROCA

12 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PROFUNDIDAD

12.1 GENERALIDADES

12.2 1000M-5000M

12.3 500M-1000M

12.4 0M-500M

12,5 OTROS

13 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR OPERACIÓN

13.1 GENERALIDADES

13.2 CABLES DE CONSORCIO

13.3 CABLES PRIVADOS

13.4 CABLES DE PROPIEDAD DEL GOBIERNO

14 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR APLICACIÓN

14.1 GENERALIDADES

14.2 CABLES DE COMUNICACIÓN

14.3 CABLES DE ALIMENTACIÓN

15 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PAÍS

15.1 ASIA-PACÍFICO

15.1.1 CHINA

15.1.2 JAPÓN

15.1.3 COREA DEL SUR

15.1.4 INDIA

15.1.5 SINGAPUR

15.1.6 AUSTRALIA

15.1.7 INDONESIA

15.1.8 TAILANDIA

15.1.9 MALASIA

15.1.10 FILIPINAS

15.1.11 TAIWÁN

15.1.12 VIETNAM

15.1.13 NUEVA ZELANDA

15.1.14 RESTO DE ASIA-PACÍFICO

16 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17 ANÁLISIS FODA

18 PERFIL DE LA EMPRESA

18.1 ZTT

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 CARTERA DE PRODUCTOS

18.1.3 DESARROLLOS RECIENTES

18.2 HENGTONG GROUP CO., LTD

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 CARTERA DE PRODUCTOS

18.2.3 DESARROLLOS RECIENTES

18.3 CORPORACIÓN NEC

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 CARTERA DE PRODUCTOS

18.3.4 DESARROLLOS RECIENTES

18.4 SUMITOMO ELECTRIC INDUSTRIES, LTD.

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 CARTERA DE PRODUCTOS

18.4.4 DESARROLLOS RECIENTES

18.5 LS CABLE & SYSTEM LTD

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 CARTERA DE PRODUCTOS

18.5.3 DESARROLLOS RECIENTES

18.6 APAR INDUSTRIES LTD.

18.6.1 PERFIL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 CARTERA DE PRODUCTOS

18.6.4 DESARROLLOS RECIENTES

18.7 FURUKAWA ELECTRIC CO., LTD.

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 CARTERA DE PRODUCTOS

18.7.4 DESARROLLOS RECIENTES

18.8 NINGBO ORIENT WIRES & CABLES CO., LTD.

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 CARTERA DE PRODUCTOS

18.8.4 DESARROLLOS RECIENTES

18.9 NUSANTARA MARINE

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 CARTERA DE PRODUCTOS

18.9.3 DESARROLLOS RECIENTES

18.1 CORPORACIÓN OCC

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 CARTERA DE PRODUCTOS

18.10.3 DESARROLLOS RECIENTES

18.11 OMS GROUP SDN BHD.

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 CARTERA DE PRODUCTOS

18.11.3 DESARROLLOS RECIENTES

18.12 PT SISTEMAS DE CABLES DE COMUNICACIONES INDONESIA TBK.

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 CARTERA DE PRODUCTOS

18.12.4 DESARROLLOS RECIENTES

18.13 PT KETROSDEN TRIASMITRA TBK

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 CARTERA DE PRODUCTOS

18.13.4 DESARROLLOS RECIENTES

18.14 PT. SALVAJE MARÍTIMO NÁUTICO

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 CARTERA DE PRODUCTOS

18.14.3 DESARROLLOS RECIENTES

18.15 PT NICA EUMARIN INDONESIA

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 CARTERA DE PRODUCTOS

18.15.3 DESARROLLOS RECIENTES

18.16 PT TWINK INDONESIA

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 CARTERA DE PRODUCTOS

18.16.3 DESARROLLOS RECIENTES

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 CARTERA DE PRODUCTOS

18.17.4 DESARROLLOS RECIENTES

18.18 PRIMA NAVALINK

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 CARTERA DE PRODUCTOS

18.18.3 DESARROLLOS RECIENTES

18.19 PRISMIANO

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 CARTERA DE PRODUCTOS

18.19.4 DESARROLLOS RECIENTES

18.2 PURE PRO TECHNOBLOGY CO., LTD

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 CARTERA DE PRODUCTOS

18.20.3 DESARROLLOS RECIENTES

18.21 SSGCABLE

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 CARTERA DE PRODUCTOS

18.21.3 DESARROLLOS RECIENTES

18.22 SUBCOM, LLC

18.22.1 RESUMEN DE LA EMPRESA

18.22.2 CARTERA DE PRODUCTOS

18.22.3 DESARROLLOS RECIENTES

18.23 TAIHAN CABLE & SOLUTION CO., LTD.

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 CARTERA DE PRODUCTOS

18.23.4 DESARROLLOS RECIENTES

18.24 TELKOM INFRA

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 CARTERA DE PRODUCTOS

18.24.3 DESARROLLOS RECIENTES

18.25 QINGDAO HANHE CABLE CO., LTD.

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 CARTERA DE PRODUCTOS

18.25.4 DESARROLLOS RECIENTES

18.26 XTERA

18.26.1 RESUMEN DE LA EMPRESA

18.26.2 CARTERA DE PRODUCTOS

18.26.3 DESARROLLOS RECIENTES

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE LA EMPRESA

TABLA 2 MATRIZ TECNOLÓGICA

TABLA 3 ANÁLISIS DE CASOS USADOS

TABLA 4 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 5 PRODUCTOS DE PLANTAS SECAS DE ASIA-PACÍFICO EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 PRODUCTOS DE PLANTAS HÚMEDAS DE ASIA-PACÍFICO EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 9 TABLA 7 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE CABLES DE COMUNICACIÓN DE ASIA-PACÍFICO EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 PRODUCTOS DE PLANTAS SECAS DE ASIA-PACÍFICO EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 PRODUCTOS DE PLANTAS HÚMEDAS DE ASIA-PACÍFICO EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 TABLA 16 MERCADO DE CABLES DE ENERGÍA DE ASIA-PACÍFICO EN SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 PRODUCTOS DE PLANTAS SECAS DE ASIA-PACÍFICO EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 PRODUCTOS DE PLANTAS HÚMEDAS DE ASIA-PACÍFICO EN EL MERCADO DE CABLES DE ENERGÍA EN SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE ASIA-PACÍFICO, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 24 PRODUCTOS VEGETALES SECOS DE CHINA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 PRODUCTOS DE PLANTAS HÚMEDAS DE CHINA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE CHINA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE CHINA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE CHINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE CABLES DE COMUNICACIÓN EN SISTEMAS DE CABLE SUBMARINO DE CHINA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 PRODUCTOS VEGETALES SECOS DE CHINA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 PRODUCTOS DE PLANTAS HÚMEDAS DE CHINA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 CABLES DE ALIMENTACIÓN DE CHINA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 PRODUCTOS VEGETALES SECOS DE CHINA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 PRODUCTOS DE PLANTAS HÚMEDAS DE CHINA PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 41 PRODUCTOS VEGETALES SECOS DE JAPÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 PRODUCTOS DE PLANTAS HÚMEDAS DE JAPÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE JAPÓN, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE JAPÓN, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE CABLES DE COMUNICACIÓN EN SISTEMAS DE CABLE SUBMARINO DE JAPÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 PRODUCTOS VEGETALES SECOS DE JAPÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 PRODUCTOS DE PLANTAS HÚMEDAS DE JAPÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE CABLES DE ALIMENTACIÓN JAPONES EN SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 PRODUCTOS VEGETALES SECOS DE JAPÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 PRODUCTOS DE PLANTAS HÚMEDAS DE JAPÓN PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 58 PRODUCTOS VEGETALES SECOS DE COREA DEL SUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 PRODUCTOS DE PLANTAS HÚMEDAS DE COREA DEL SUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE COREA DEL SUR, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE COREA DEL SUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE CABLES DE COMUNICACIÓN DE COREA DEL SUR EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 PRODUCTOS VEGETALES SECOS DE COREA DEL SUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 PRODUCTOS DE PLANTAS HÚMEDAS DE COREA DEL SUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 COREA DEL SUR CABLE DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 PRODUCTOS VEGETALES SECOS DE COREA DEL SUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 PRODUCTOS DE PLANTAS HÚMEDAS DE COREA DEL SUR PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 75 PRODUCTOS VEGETALES SECOS DE LA INDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 PRODUCTOS DE PLANTAS HÚMEDAS DE LA INDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE CABLES DE COMUNICACIÓN EN SISTEMAS DE CABLE SUBMARINO DE LA INDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 PRODUCTOS VEGETALES SECOS DE LA INDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 PRODUCTOS DE PLANTAS HÚMEDAS DE LA INDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88. MERCADO DE CABLES DE ALIMENTACIÓN EN SISTEMAS DE CABLES SUBMARINOS DE LA INDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 PRODUCTOS VEGETALES SECOS DE LA INDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 PRODUCTOS DE PLANTAS HÚMEDAS DE LA INDIA PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 92 PRODUCTOS VEGETALES SECOS DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 PRODUCTOS DE PLANTAS HÚMEDAS DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE SINGAPUR, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE SINGAPUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 102 CABLE DE COMUNICACIÓN DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 PRODUCTOS VEGETALES SECOS DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 PRODUCTOS DE PLANTAS HÚMEDAS DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 CABLE DE ALIMENTACIÓN DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 PRODUCTOS VEGETALES SECOS DE SINGAPUR EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 PRODUCTOS DE PLANTAS HÚMEDAS DE SINGAPUR PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 109 PRODUCTOS VEGETALES SECOS DE AUSTRALIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 PRODUCTOS DE PLANTAS HÚMEDAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE AUSTRALIA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE CABLES DE COMUNICACIÓN EN SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 PRODUCTOS VEGETALES SECOS DE AUSTRALIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 PRODUCTOS DE PLANTAS HÚMEDAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO DE AUSTRALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE CABLES DE ALIMENTACIÓN SUBMARINOS EN AUSTRALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 PRODUCTOS VEGETALES SECOS DE AUSTRALIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 PRODUCTOS DE PLANTAS HÚMEDAS EN EL MERCADO DE CABLES DE ENERGÍA PARA SISTEMAS DE CABLES SUBMARINOS DE AUSTRALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 126 PRODUCTOS VEGETALES SECOS DE INDONESIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 PRODUCTOS DE PLANTAS HÚMEDAS DE INDONESIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE INDONESIA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE INDONESIA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE CABLES DE COMUNICACIÓN SUBMARINOS EN INDONESIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 PRODUCTOS VEGETALES SECOS DE INDONESIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 PRODUCTOS DE PLANTAS HÚMEDAS DE INDONESIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE CABLES DE ALIMENTACIÓN EN SISTEMAS DE CABLES SUBMARINOS DE INDONESIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 PRODUCTOS VEGETALES SECOS DE INDONESIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 PRODUCTOS DE PLANTAS HÚMEDAS DE INDONESIA PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 143 PRODUCTOS VEGETALES SECOS DE TAILANDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 PRODUCTOS DE PLANTAS HÚMEDAS DE TAILANDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 150 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAILANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE CABLES DE COMUNICACIÓN DE TAILANDIA EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 PRODUCTOS VEGETALES SECOS DE TAILANDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 PRODUCTOS DE PLANTAS HÚMEDAS DE TAILANDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE CABLES DE ENERGÍA DE TAILANDIA EN SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 PRODUCTOS VEGETALES SECOS DE TAILANDIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 PRODUCTOS DE PLANTAS HÚMEDAS DE TAILANDIA EN EL MERCADO DE CABLES DE ENERGÍA PARA SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 160 PRODUCTOS VEGETALES SECOS DE MALASIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 PRODUCTOS DE PLANTAS HÚMEDAS DE MALASIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE MALASIA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE MALASIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE CABLES DE COMUNICACIÓN DE MALASIA EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 PRODUCTOS VEGETALES SECOS DE MALASIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 PRODUCTOS DE PLANTAS HÚMEDAS DE MALASIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE CABLES DE ENERGÍA SUBMARINOS DE MALASIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 PRODUCTOS VEGETALES SECOS DE MALASIA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 PRODUCTOS DE PLANTAS HÚMEDAS DE MALASIA EN EL MERCADO DE CABLES DE ENERGÍA PARA SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 177 PRODUCTOS VEGETALES SECOS DE FILIPINAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 PRODUCTOS DE PLANTAS HÚMEDAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 182 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE FILIPINAS, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE CABLES DE COMUNICACIÓN EN SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 PRODUCTOS VEGETALES SECOS DE FILIPINAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 PRODUCTOS DE PLANTAS HÚMEDAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 FILIPINAS CABLE DE ALIMENTACIÓN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 191 PRODUCTOS VEGETALES SECOS DE FILIPINAS EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 PRODUCTOS DE PLANTAS HÚMEDAS EN FILIPINAS PARA CABLES DE ENERGÍA EN EL MERCADO DE SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 194 PRODUCTOS VEGETALES SECOS DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 PRODUCTOS DE PLANTAS HÚMEDAS DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 197 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 199 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE TAIWÁN, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 202 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 203 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE TAIWÁN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 204 CABLE DE COMUNICACIÓN DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 PRODUCTOS VEGETALES SECOS DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 PRODUCTOS DE PLANTAS HÚMEDAS DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 CABLE DE ALIMENTACIÓN DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 PRODUCTOS VEGETALES SECOS DE TAIWÁN EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 PRODUCTOS DE PLANTAS HÚMEDAS DE TAIWÁN EN EL MERCADO DE CABLES DE ENERGÍA PARA SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 210 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 211 PRODUCTOS VEGETALES SECOS DE VIETNAM EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 PRODUCTOS DE PLANTAS HÚMEDAS DE VIETNAM EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 213 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 214 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 215 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 216 MERCADO DE SISTEMAS DE CABLES SUBMARINOS DE VIETNAM, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 217 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 218 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 219 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 220 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE VIETNAM, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 221 MERCADO DE CABLES DE COMUNICACIÓN DE VIETNAM EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 222 PRODUCTOS VEGETALES SECOS DE VIETNAM EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 223 PRODUCTOS DE PLANTAS HÚMEDAS DE VIETNAM EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 224 MERCADO DE CABLES DE ENERGÍA DE VIETNAM EN SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 225 PRODUCTOS VEGETALES SECOS DE VIETNAM EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 PRODUCTOS DE PLANTAS HÚMEDAS DE VIETNAM EN EL MERCADO DE CABLES DE ENERGÍA PARA SISTEMAS DE CABLES SUBMARINOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 228 PRODUCTOS VEGETALES SECOS DE NUEVA ZELANDA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 229 PRODUCTOS DE PLANTAS HÚMEDAS DE NUEVA ZELANDA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 230 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 231 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR OFERTA, 2018-2032 (MILES DE USD)

TABLA 232 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR CLASE DE FIBRA, 2018-2032 (MILES DE USD)

TABLA 233 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR TIPO DE CABLE, 2018-2032 (MILES DE USD)

TABLA 234 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR TIPO DE BLINDAJE, 2018-2032 (MILES DE USD)

TABLA 235 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR PROFUNDIDAD, 2018-2032 (MILES DE USD)

TABLA 236 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR OPERACIÓN, 2018-2032 (MILES DE USD)

TABLA 237 MERCADO DE SISTEMAS DE CABLE SUBMARINO DE NUEVA ZELANDA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 238 MERCADO DE CABLES DE COMUNICACIÓN DE NUEVA ZELANDA EN SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 239 PRODUCTOS VEGETALES SECOS DE NUEVA ZELANDA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 240 PRODUCTOS DE PLANTAS HÚMEDAS DE NUEVA ZELANDA EN EL MERCADO DE SISTEMAS DE CABLE SUBMARINO, POR TIPO, 2018-2032 (MILES DE USD)