Asia Pacific Surgical Power Tools Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

399.50 Million

USD

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

Segmentación del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico, por producto (pieza de mano, desechables y accesorios), tecnología (herramientas eléctricas, herramientas a batería, herramientas neumáticas, etc.), tipo de dispositivo (herramientas para huesos grandes, pequeños y medianos), aplicación (cirugía ortopédica, otorrinolaringológica, neurológica, dental, cardiotorácica, etc.), usuario final (hospitales, centros de cirugía ambulatoria, clínicas, etc.), canal de distribución (licitaciones directas y distribución a terceros): tendencias y pronóstico del sector hasta 2033.

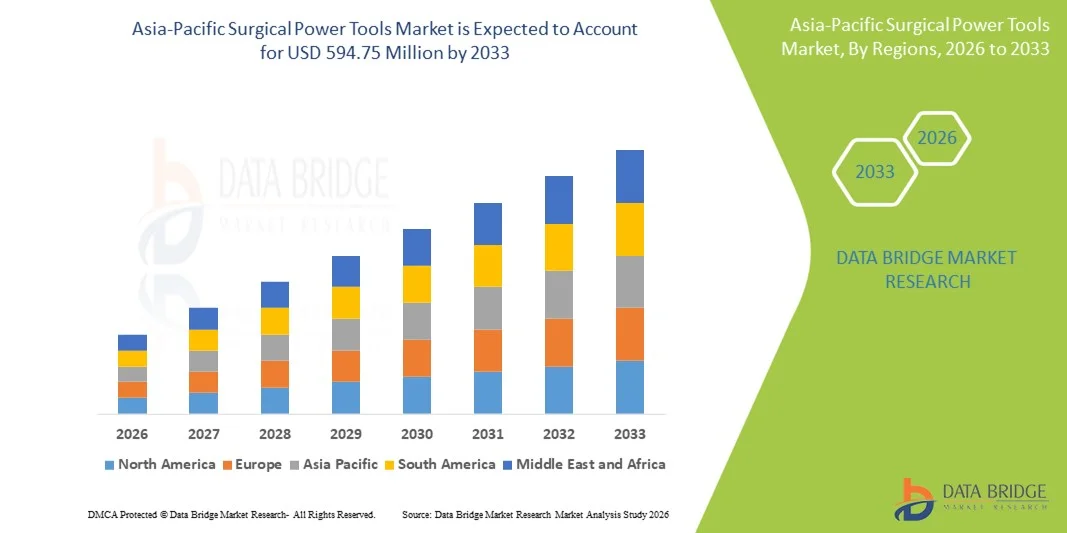

Tamaño del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

- El tamaño del mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico se valoró en USD 399,50 millones en 2025 y se espera que alcance los USD 594,75 millones para 2033 , con una CAGR del 5,10 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente número de procedimientos ortopédicos y neuroquirúrgicos en la región, junto con los avances continuos en tecnologías quirúrgicas mínimamente invasivas y herramientas quirúrgicas ergonómicas que funcionan con baterías.

- Además, el aumento de las inversiones en infraestructura sanitaria, la creciente penetración hospitalaria en las economías emergentes y el creciente enfoque en la reducción del tiempo quirúrgico y la mejora de la precisión impulsan la adopción de herramientas quirúrgicas eléctricas. Estos factores convergentes están acelerando su adopción, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

- Las herramientas eléctricas quirúrgicas, incluidos taladros, sierras y escariadores, son componentes cada vez más vitales de los procedimientos ortopédicos, neuroquirúrgicos y maxilofaciales modernos tanto en hospitales como en centros quirúrgicos ambulatorios debido a su mayor precisión, eficiencia y diseños ergonómicos.

- La creciente demanda de herramientas eléctricas quirúrgicas se ve impulsada principalmente por el creciente número de procedimientos quirúrgicos, la creciente preferencia por cirugías mínimamente invasivas y los avances tecnológicos como instrumentos quirúrgicos inalámbricos, alimentados por batería e integrados de forma inteligente.

- Japón dominó el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de cirugías asistidas por robot y la presencia de fabricantes líderes de dispositivos médicos, con hospitales japoneses experimentando un crecimiento sustancial en procedimientos ortopédicos y de columna impulsados por innovaciones en dispositivos quirúrgicos motorizados y automatizados.

- Se espera que China sea el país de más rápido crecimiento en el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la expansión de las redes hospitalarias, la creciente conciencia de los pacientes y la creciente demanda de soluciones quirúrgicas avanzadas en centros urbanos y semiurbanos.

- El segmento de cirugía ortopédica dominó el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico con una participación de mercado del 50 % en 2025, impulsado por la alta prevalencia de trastornos musculoesqueléticos, casos de traumatismos y la dependencia establecida de herramientas asistidas por energía para procedimientos de reemplazo de articulaciones y fijación de fracturas.

Alcance del informe y segmentación del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

Precisión mejorada mediante integración ergonómica e inteligente

- Una tendencia significativa y en aceleración en el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico es la integración de diseños ergonómicos con funciones inteligentes como control motorizado, funcionamiento a batería y monitoreo digital, mejorando la precisión y la eficiencia en los procedimientos quirúrgicos.

- Por ejemplo, el taladro quirúrgico Stryker System 8 integra un control de motor avanzado y un diseño de agarre ergonómico, lo que permite a los cirujanos operar con mayor precisión y menor fatiga durante los procedimientos ortopédicos.

- La integración inteligente en las herramientas eléctricas quirúrgicas permite funciones como el ajuste automático de la velocidad según la densidad ósea, la retroalimentación del torque y el seguimiento de los datos quirúrgicos. Por ejemplo, las herramientas eléctricas de DePuy Synthes pueden proporcionar retroalimentación en tiempo real para optimizar la perforación y el corte, logrando cirugías más seguras y rápidas.

- La integración fluida de las herramientas eléctricas quirúrgicas con los sistemas informáticos del hospital y el software de planificación quirúrgica facilita la monitorización centralizada y el control de los procedimientos. A través de una única interfaz, los equipos quirúrgicos pueden monitorizar el uso de las herramientas, la duración de la batería y los parámetros específicos del paciente, mejorando así la eficiencia del flujo de trabajo.

- Esta tendencia hacia herramientas quirúrgicas más inteligentes, precisas y ergonómicas está transformando radicalmente las expectativas de los cirujanos en cuanto a la eficiencia del quirófano. Por ello, empresas como Zimmer Biomet están desarrollando taladros y sierras ortopédicas inteligentes con funciones como retroalimentación con sensor de torque y conectividad de datos.

- La demanda de herramientas eléctricas quirúrgicas con integración inteligente avanzada y diseño ergonómico está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, a medida que los proveedores de atención médica priorizan cada vez más la precisión quirúrgica, los tiempos de operación reducidos y los mejores resultados para los pacientes.

- La integración de herramientas eléctricas quirúrgicas habilitadas para IoT con plataformas de datos basadas en la nube permite a los hospitales analizar patrones de uso y optimizar la asignación de equipos, mejorando la eficiencia operativa general.

Dinámica del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

Conductor

Aumento de los procedimientos quirúrgicos y las cirugías mínimamente invasivas

- El creciente número de procedimientos ortopédicos, de columna y neuroquirúrgicos, junto con la creciente preferencia por cirugías mínimamente invasivas, es un factor importante que impulsa la mayor demanda de herramientas eléctricas quirúrgicas.

- Por ejemplo, en marzo de 2025, Stryker presentó una nueva línea de taladros alimentados por batería optimizados para cirugías ortopédicas mínimamente invasivas, destinados a reducir el tiempo de operación y mejorar la precisión.

- A medida que los hospitales buscan mejorar la eficiencia de los procedimientos y los resultados de los pacientes, las herramientas eléctricas quirúrgicas ofrecen características avanzadas como control de velocidad variable, detección de torque y diseño ergonómico, lo que proporciona una mejora atractiva con respecto a los instrumentos quirúrgicos manuales.

- Además, el enfoque creciente en reducir la duración de la cirugía y mejorar la seguridad en hospitales de gran volumen está convirtiendo a las herramientas eléctricas quirúrgicas en un componente integral de los quirófanos modernos, lo que permite una integración perfecta con otros dispositivos quirúrgicos.

- La creciente adopción de instrumentos quirúrgicos tecnológicamente avanzados, junto con las iniciativas gubernamentales para modernizar la infraestructura de atención médica, está impulsando la adopción de herramientas eléctricas quirúrgicas en hospitales públicos y privados en Asia-Pacífico.

- El creciente turismo médico en países como India y Tailandia está impulsando la demanda de instrumentos quirúrgicos de alta calidad para cumplir con los estándares internacionales, lo que impulsa la adopción de herramientas eléctricas quirúrgicas avanzadas.

- Las crecientes inversiones en proyectos de expansión y renovación de hospitales en Asia-Pacífico, especialmente en los centros urbanos, están creando nuevas oportunidades para los fabricantes de herramientas eléctricas quirúrgicas.

Restricción/Desafío

Alto costo y complejidad de mantenimiento

- El costo inicial relativamente alto de las herramientas eléctricas quirúrgicas avanzadas, junto con los requisitos de mantenimiento y esterilización, plantea un desafío importante para una adopción más amplia en el mercado, especialmente en hospitales y clínicas más pequeños.

- Por ejemplo, los sistemas de alta gama como los taladros neuroquirúrgicos motorizados de Medtronic requieren capacitación especializada y mantenimiento de rutina, lo que puede consumir muchos recursos para hospitales con limitaciones presupuestarias.

- Abordar estos desafíos mediante ofertas de productos rentables, protocolos de mantenimiento simplificados y programas de capacitación es crucial para una adopción más amplia. Empresas como DePuy Synthes y Stryker priorizan diseños modulares y paquetes de servicios para reducir los obstáculos operativos.

- Si bien los precios de algunas herramientas eléctricas quirúrgicas de nivel básico están disminuyendo, las características premium como controles motorizados avanzados, retroalimentación de torque o integración inteligente aún tienen un precio más alto, lo que limita el acceso en mercados sensibles a los costos.

- Superar estos desafíos a través de soluciones asequibles, ofertas de servicios integrados e iniciativas de capacitación de cirujanos será vital para el crecimiento sostenido del mercado y una adopción más amplia en los mercados de atención médica emergentes de Asia y el Pacífico.

- La disponibilidad limitada de técnicos capacitados para el mantenimiento y la reparación de herramientas eléctricas quirúrgicas avanzadas puede retrasar las cirugías y reducir la eficiencia operativa, lo que restringe su adopción en hospitales más pequeños o centros de atención médica rurales.

- El cumplimiento normativo y los diferentes estándares de certificación en los países de Asia y el Pacífico pueden crear barreras de entrada para los fabricantes, lo que aumenta el costo y la complejidad de la expansión del mercado.

Análisis del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

El mercado está segmentado según el producto, la tecnología, el tipo de dispositivo, la aplicación, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico se segmenta en piezas de mano, desechables y accesorios. El segmento de piezas de mano dominó el mercado con la mayor participación en ingresos, con un 52% en 2025, gracias a su papel fundamental en la realización de cortes, fresados y modelado óseo precisos durante procedimientos ortopédicos, neuroquirúrgicos y dentales. Los hospitales y centros quirúrgicos suelen priorizar las piezas de mano de alta calidad por su fiabilidad, durabilidad y compatibilidad con diversos sistemas de potencia quirúrgica. Este segmento experimenta una fuerte demanda debido a las continuas mejoras tecnológicas, como los diseños ergonómicos y la integración con sensores inteligentes para la retroalimentación de torque y velocidad. Además, las piezas de mano son reutilizables, lo que reduce los costos por procedimiento en hospitales con un alto volumen de pacientes y promueve la sostenibilidad de las operaciones quirúrgicas. Los principales fabricantes se centran continuamente en la innovación de piezas de mano, ofreciendo opciones ligeras, motorizadas y alimentadas por batería para satisfacer las expectativas de los cirujanos.

Se prevé que el segmento de desechables y accesorios registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 19,5 % entre 2026 y 2033, impulsada por la creciente adopción de componentes quirúrgicos de un solo uso para prevenir la contaminación cruzada y mantener los estándares de higiene. Accesorios como brocas, hojas de sierra y accesorios estériles tienen una gran demanda en las cirugías ortopédicas y dentales. Este crecimiento se ve respaldado además por el énfasis regulatorio en el control de infecciones y las políticas hospitalarias que favorecen los desechables para procedimientos críticos. Los cirujanos también prefieren accesorios compatibles con múltiples sistemas de instrumental, lo que ofrece flexibilidad en diversas configuraciones quirúrgicas. El aumento del volumen quirúrgico y los procedimientos mínimamente invasivos contribuyen a una demanda constante en este segmento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en herramientas eléctricas, herramientas eléctricas a batería, herramientas neumáticas, entre otras. El segmento de herramientas eléctricas dominó el mercado con la mayor cuota de mercado, con un 41% en 2025, gracias a su alto par de torsión, rendimiento constante e idoneidad para cirugías ortopédicas y de columna complejas. Los hospitales prefieren las herramientas eléctricas por su precisión y fiabilidad, especialmente en entornos quirúrgicos de alto volumen. Además, permiten una mejor integración con los sistemas de monitorización digital y el software de planificación quirúrgica, lo que permite el seguimiento de datos y mejores resultados. Los cirujanos suelen elegir herramientas eléctricas para procedimientos que requieren potencia continua y estable para taladrar, cortar y escariar. Este segmento se beneficia de frecuentes mejoras tecnológicas, como la reducción de ruido y los diseños ergonómicos. Las empresas líderes están invirtiendo en funciones de retroalimentación digital para herramientas eléctricas con el fin de mejorar el rendimiento y la seguridad.

Se espera que las herramientas eléctricas a batería experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2026 y 2033, gracias a su portabilidad, facilidad de uso en quirófanos con tomas de corriente limitadas y su idoneidad para cirugías mínimamente invasivas y ambulatorias. Su diseño inalámbrico permite flexibilidad en múltiples quirófanos. Su creciente adopción en centros de cirugía ambulatoria y pequeñas clínicas impulsa aún más el segmento. Las continuas mejoras en la tecnología de baterías están aumentando el tiempo de operación, reduciendo las interrupciones durante los procedimientos. Los cirujanos prefieren las herramientas a batería por sus ventajas ergonómicas y la reducción de la fatiga manual. La creciente tendencia de las soluciones de movilidad hospitalaria también impulsa la expansión de las herramientas quirúrgicas a batería.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado se segmenta en herramientas eléctricas para huesos grandes, medianos y pequeños, entre otras. Las herramientas eléctricas para huesos grandes dominaron el mercado con una participación del 47 % en 2025, impulsadas por su amplio uso en cirugías ortopédicas como reemplazos articulares, fijación de fracturas y procedimientos de columna. Estas herramientas ofrecen un alto torque y un rendimiento robusto para cortar, perforar y dar forma a huesos grandes. Los hospitales y centros quirúrgicos prefieren estas herramientas para cirugías mayores debido a su precisión, eficiencia y compatibilidad con sistemas quirúrgicos avanzados. La innovación continua, que incluye mangos ergonómicos, reducción de vibraciones y sensores de torque inteligentes, fortalece la demanda de herramientas para huesos grandes. Los fabricantes líderes se centran en la durabilidad y la multifuncionalidad para atender procedimientos ortopédicos complejos. Su alta adopción en centros de trauma y hospitales universitarios refuerza aún más su dominio.

Se prevé que las herramientas eléctricas para huesos pequeños experimenten la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 20,3 % entre 2026 y 2033, impulsada por la creciente demanda en cirugías de otorrinolaringología, odontología y pediatría, donde las estructuras óseas delicadas requieren instrumentos de precisión. Este crecimiento se ve impulsado por avances tecnológicos, como piezas de mano miniaturizadas, funcionamiento a batería y taladros con control de torque. La creciente prevalencia de trastornos craneofaciales, cirugías de senos paranasales e implantes dentales impulsa su adopción. El segmento también está ganando terreno gracias a su compatibilidad con técnicas mínimamente invasivas. Los cirujanos prefieren las herramientas para huesos pequeños por su precisión y la reducción del daño tisular. La creciente inversión hospitalaria en departamentos quirúrgicos especializados impulsa la demanda de dispositivos para huesos pequeños.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía ortopédica, cirugía otorrinolaringológica, cirugía neurológica, cirugía dental, cirugía cardiotorácica y otras. La cirugía ortopédica dominó el mercado con la mayor participación del 50% en 2025, impulsada por la alta incidencia de trastornos musculoesqueléticos, casos de trauma y procedimientos de reemplazo de articulaciones en los países de Asia-Pacífico. Los hospitales priorizan las herramientas eléctricas quirúrgicas para aplicaciones ortopédicas debido a su eficiencia en la reducción del tiempo de cirugía y la mejora de la precisión. El segmento se beneficia de los frecuentes avances tecnológicos, incluyendo la retroalimentación inteligente del torque, los taladros motorizados y las piezas de mano accionadas por batería. El creciente envejecimiento de la población y las lesiones relacionadas con el deporte impulsan la demanda de herramientas ortopédicas. Los fabricantes líderes invierten en innovación de productos para mejorar el control del cirujano, la seguridad y los resultados del paciente. El dominio del segmento se ve reforzado por la necesidad de centros de trauma y cirugía ortopédica de alto volumen en países como Japón, China e India.

Se espera que la cirugía otorrinolaringológica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2026 y 2033, impulsada por la creciente prevalencia de trastornos sinusales, nasales y auditivos que requieren procedimientos mínimamente invasivos. Las herramientas avanzadas para huesos pequeños y los dispositivos alimentados por batería permiten precisión y tiempos quirúrgicos más cortos. El aumento de las inversiones en departamentos especializados de otorrinolaringología y la adopción de procedimientos ambulatorios impulsan aún más la demanda. Este segmento se ve impulsado por la creciente concienciación sobre la intervención quirúrgica temprana para afecciones otorrinolaringológicas. Los cirujanos prefieren herramientas compactas y ergonómicas que minimicen el traumatismo del paciente. El creciente turismo médico en Asia-Pacífico para procedimientos otorrinolaringológicos contribuye a su rápida adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y otros. Los hospitales dominaron el mercado con una participación del 61% en 2025, impulsados por el alto volumen de cirugías, la infraestructura avanzada y la necesidad de instrumental quirúrgico multidisciplinario. Los hospitales prefieren las herramientas quirúrgicas eléctricas por su eficiencia, precisión e integración con los sistemas de gestión de quirófanos. El segmento se beneficia de las inversiones en equipos quirúrgicos inteligentes y la adopción de procedimientos mínimamente invasivos. Los hospitales líderes en Japón, China e India son grandes consumidores debido a la alta carga de casos de ortopedia y neurocirugía. La disponibilidad de cirujanos y personal técnico capacitados respalda una demanda constante. Los hospitales también prefieren herramientas duraderas y de alto rendimiento para realizar cirugías complejas.

Se prevé que los centros de cirugía ambulatoria (CAC) registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente tendencia de las cirugías ambulatorias y los procedimientos mínimamente invasivos. Los CAC prefieren herramientas quirúrgicas eléctricas portátiles, ligeras y alimentadas por batería para realizar múltiples procedimientos en quirófanos compactos. La creciente preferencia de los pacientes por el tratamiento ambulatorio, debido a su rentabilidad y comodidad, impulsa su adopción. Los CAC invierten cada vez más en equipos quirúrgicos especializados para atraer pacientes. La compatibilidad con protocolos de esterilización rápida y desechables impulsa el crecimiento. La expansión de las redes de CAC en los mercados urbanos de Asia-Pacífico impulsa aún más el segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y distribución a terceros. Las licitaciones directas dominaron el mercado con una participación del 56 % en 2025, impulsadas por las prácticas de adquisición de grandes hospitales y los contratos gubernamentales. Las licitaciones directas permiten a los hospitales obtener herramientas eléctricas quirúrgicas de alto valor directamente de los fabricantes, lo que garantiza la autenticidad, el servicio técnico y las ventajas de la compra al por mayor. Fabricantes líderes como Stryker, DePuy Synthes y Zimmer Biomet participan activamente en licitaciones directas para ventas institucionales. Los hospitales prefieren este modelo para contratos de mantenimiento plurianuales y cobertura de garantía. Los hospitales financiados por el gobierno suelen recurrir a la adquisición mediante licitación. Este segmento se beneficia de las alianzas a largo plazo con los principales fabricantes.

Se prevé que la distribución a través de terceros registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2026 y 2033, impulsada por el aumento de las ventas a través de distribuidores de dispositivos médicos a pequeños hospitales, clínicas y centros de atención ambulatoria (SCA). Los canales de terceros mejoran el alcance en ciudades de segundo y tercer nivel, donde la presencia directa de fabricantes es limitada. Los distribuidores ofrecen flexibilidad en el abastecimiento, soporte técnico local y menores cantidades de compra. El aumento de la infraestructura sanitaria y los proyectos de expansión hospitalaria impulsan la demanda a través de este canal. La creciente presencia de distribuidores autorizados y plataformas de comercio electrónico médico impulsa el crecimiento de la distribución.

Análisis regional del mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

- Japón dominó el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de cirugías asistidas por robot y la presencia de fabricantes líderes de dispositivos médicos, con hospitales japoneses experimentando un crecimiento sustancial en procedimientos ortopédicos y de columna impulsados por innovaciones en dispositivos quirúrgicos motorizados y automatizados.

- Los hospitales y centros quirúrgicos del país priorizan la precisión, la confiabilidad y la integración con sistemas quirúrgicos inteligentes, lo que resulta en una gran demanda de herramientas eléctricas quirúrgicas motorizadas, impulsadas por batería y ergonómicas.

- Esta adopción generalizada está respaldada además por una fuerza laboral de cirujanos altamente calificados, quirófanos tecnológicamente avanzados e iniciativas gubernamentales para modernizar la infraestructura hospitalaria, estableciendo las herramientas eléctricas quirúrgicas como una opción preferida tanto para los principales hospitales como para los centros quirúrgicos especializados.

Análisis del mercado de herramientas eléctricas quirúrgicas en Japón

El mercado japonés de herramientas eléctricas quirúrgicas captó la mayor participación en los ingresos, con un 28,5 %, en 2025, impulsado por una infraestructura sanitaria avanzada, la alta adopción de procedimientos ortopédicos, de columna y neuroquirúrgicos, y la presencia de fabricantes líderes de dispositivos médicos. Los hospitales y centros quirúrgicos priorizan la precisión, la fiabilidad y la integración con sistemas quirúrgicos inteligentes, lo que genera una fuerte demanda de herramientas eléctricas quirúrgicas motorizadas, accionadas por batería y ergonómicas. El creciente uso de procedimientos mínimamente invasivos y cirugías asistidas por robot impulsa aún más el crecimiento. Los cirujanos se benefician de herramientas que ofrecen retroalimentación de torque, manejo ergonómico e integración digital para la monitorización en tiempo real. Las iniciativas gubernamentales para modernizar hospitales y quirófanos también están impulsando la adopción. El enfoque de Japón en la calidad de los resultados sanitarios continúa impulsando la expansión del mercado.

Análisis del mercado de herramientas eléctricas quirúrgicas en China

Se prevé que el mercado chino de herramientas eléctricas quirúrgicas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la expansión de las redes hospitalarias y el incremento del volumen quirúrgico en centros urbanos y semiurbanos. La creciente prevalencia de trastornos musculoesqueléticos, traumatismos y cirugías mínimamente invasivas está impulsando la demanda de piezas de mano avanzadas, herramientas a batería y desechables. Los cirujanos adoptan cada vez más herramientas eléctricas quirúrgicas inteligentes para lograr una mayor precisión, reducir los tiempos quirúrgicos y mejorar los resultados de los pacientes. Las iniciativas gubernamentales para modernizar la infraestructura sanitaria y promover la digitalización hospitalaria están acelerando aún más el crecimiento del mercado. El surgimiento de China como centro de fabricación de herramientas eléctricas quirúrgicas también mejora la asequibilidad y la accesibilidad. El creciente sector del turismo médico contribuye a una mayor demanda de equipos quirúrgicos avanzados.

Análisis del mercado de herramientas eléctricas quirúrgicas en India

El mercado indio de herramientas quirúrgicas eléctricas representó la mayor participación en los ingresos en Asia-Pacífico, después de Japón, en 2025, debido al crecimiento de la clase media, la rápida urbanización y el aumento del gasto sanitario. Hospitales y centros quirúrgicos están invirtiendo en herramientas quirúrgicas eléctricas avanzadas para procedimientos ortopédicos, dentales y otorrinolaringológicos. La creciente adopción de cirugías mínimamente invasivas, la creciente concienciación sobre la atención médica de calidad y el impulso hacia hospitales inteligentes impulsan la expansión del mercado. Fabricantes nacionales e internacionales suministran activamente herramientas quirúrgicas motorizadas, ergonómicas y accionadas por batería, lo que mejora la accesibilidad. Iniciativas gubernamentales como los programas de ciudades inteligentes y los proyectos de modernización hospitalaria también están impulsando su adopción. El aumento del volumen de cirugías y el turismo médico contribuyen aún más al crecimiento del mercado.

Análisis del mercado de herramientas eléctricas quirúrgicas de Corea del Sur

Se espera que el mercado de herramientas quirúrgicas eléctricas de Corea del Sur crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por los avances tecnológicos, la infraestructura sanitaria de alta calidad y la creciente adopción de cirugías mínimamente invasivas y ambulatorias. Los hospitales priorizan la precisión, la eficiencia y el diseño ergonómico de las herramientas quirúrgicas, especialmente en procedimientos ortopédicos y de columna. El fuerte enfoque del país en la innovación, la investigación y el desarrollo de dispositivos médicos impulsa la adopción de herramientas quirúrgicas eléctricas inteligentes y alimentadas por batería. La integración con el software de planificación quirúrgica y los sistemas informáticos hospitalarios mejora la eficiencia del flujo de trabajo. La creciente demanda de los pacientes de una recuperación más rápida y procedimientos menos invasivos impulsa la expansión del mercado. El creciente apoyo gubernamental a las tecnologías quirúrgicas avanzadas contribuye aún más al crecimiento.

Cuota de mercado de herramientas eléctricas quirúrgicas en Asia-Pacífico

La industria de herramientas eléctricas quirúrgicas de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Corporación CONMED (EE. UU.)

- Smith & Nephew (Reino Unido)

- Arthrex, Inc. (EE. UU.)

- De Soutter Medical (Reino Unido)

- Nouvag AG (Suiza)

- NSK Ltd. (Japón)

- Exactech, Inc. (EE. UU.)

- GPC Medical Ltd. (India)

- Aygun Co., Inc. (Turquía)

- Instrumento médico Co., Ltd. de Shanghai Bojin (China)

- OsteoMed LLC (EE. UU.)

- Grupo KLS Martin (EE. UU.)

- AlloTech Co., Ltd. (EE. UU.)

- MatOrtho Limited (Reino Unido)

- iMEDICOM Co., Ltd. (India)

- B. Braun SE (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de herramientas eléctricas quirúrgicas de Asia-Pacífico?

- En julio de 2024, MMI firmó varios acuerdos de distribución y obtuvo aprobaciones regulatorias para el sistema quirúrgico Symani en Asia Pacífico, incluidos pasos hacia la comercialización en Japón y la aprobación en Hong Kong, Malasia, Nueva Zelanda y Taiwán, lo que refleja una expansión continua de la robótica quirúrgica avanzada en APAC.

- En octubre de 2023, Medical Microinstruments (MMI) expandió su presencia global al ingresar al mercado de Asia-Pacífico a través de acuerdos de distribución para presentar el sistema quirúrgico Symani® para microcirugía robótica en varios países de APAC, lo que indica el crecimiento de la tecnología quirúrgica de precisión en la región.

- En septiembre de 2022, CARE Hospitals, Hyderabad, realizó con éxito el primer procedimiento ginecológico en Asia-Pacífico utilizando el sistema de cirugía asistida por robot Medtronic Hugo™, lo que demuestra una adopción clínica más amplia de plataformas asistidas por robot que incorporan instrumentos quirúrgicos eléctricos en entornos quirúrgicos reales.

- En septiembre de 2021, Medtronic inauguró su primer Centro de Experiencia en Robótica Quirúrgica en Asia Pacífico, diseñado para capacitar a los médicos en tecnología de cirugía asistida por robot como Hugo™, apoyando una adopción más amplia de sistemas quirúrgicos avanzados en los hospitales de la región y mejorando la precisión quirúrgica y la capacitación.

- En septiembre de 2021, Medtronic y Apollo Hospitals Group realizaron el primer procedimiento clínico en la región Asia-Pacífico utilizando el sistema de cirugía asistida por robot Hugo™, una plataforma modular que admite cirugía mínimamente invasiva con instrumentos de muñeca avanzados, visualización 3D y gestión de casos quirúrgicos basada en la nube, lo que marca un hito clave para la adopción de tecnología quirúrgica en APAC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.