Asia Pacific Thin And Ultra Thin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.83 Million

USD

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

Segmentación del mercado de recubrimientos finos y ultrafinos en Asia-Pacífico, por métodos de recubrimiento (estado gaseoso, estado de solución y estado fundido o semifundido), tipo (fino y ultrafino), técnicas de deposición (deposición física y deposición química), aplicación (electrónica y semiconductores, energías renovables, aplicaciones biomédicas y de atención médica, automotriz, aeroespacial y de defensa, y otras): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de dispositivos delgados y ultradelgados

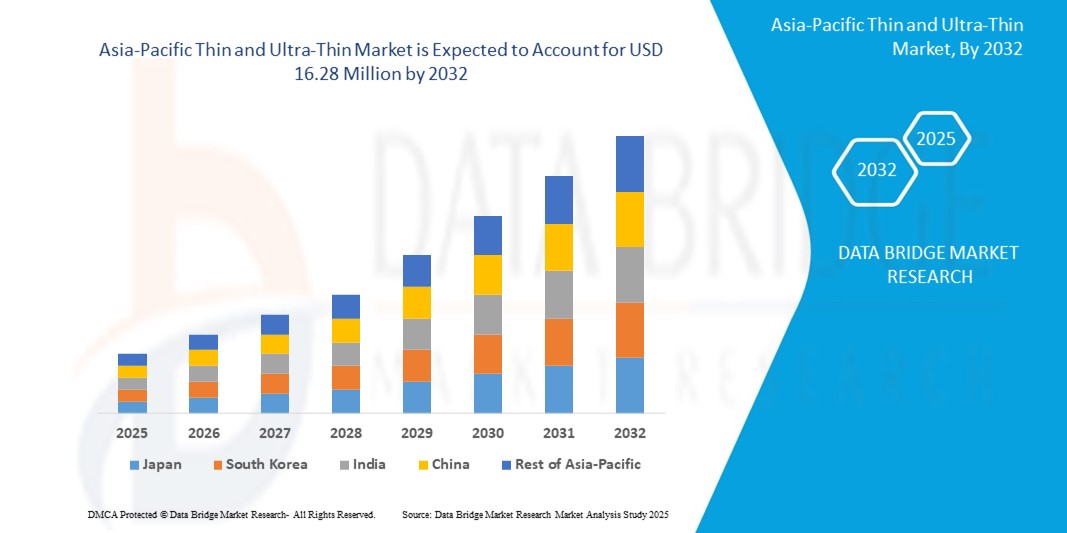

- El tamaño del mercado de dispositivos delgados y ultradelgados de Asia-Pacífico se valoró en USD 4,83 millones en 2024 y se espera que alcance los USD 16,28 millones para 2032 , con una CAGR del 16,4 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por los rápidos avances en las industrias de electrónica y semiconductores, la creciente demanda de materiales livianos y de alto rendimiento y la creciente adopción de tecnologías de energía renovable en toda la región.

- Las crecientes inversiones en investigación y desarrollo, junto con la expansión de los sectores automotriz y de atención médica, están acelerando aún más la demanda de películas delgadas y ultradelgadas, posicionándolas como componentes críticos en las tecnologías de próxima generación.

Análisis del mercado de dispositivos delgados y ultradelgados

- Las películas delgadas y ultradelgadas, caracterizadas por su espesor a escala nanométrica o microscópica, son fundamentales para aplicaciones avanzadas en electrónica, energía renovable, atención médica y otras industrias de alta tecnología debido a sus propiedades eléctricas, ópticas y mecánicas superiores.

- La creciente demanda de estos materiales está impulsada por la proliferación de productos electrónicos de consumo, el enfoque creciente en soluciones de energía sostenible y los avances en la fabricación de dispositivos médicos.

- China dominó el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por su sólido ecosistema de fabricación de productos electrónicos, un importante apoyo gubernamental a las energías renovables y una fuerte presencia de actores clave de la industria.

- Se espera que Japón sea el país de más rápido crecimiento en el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico durante el período de pronóstico, impulsado por la rápida innovación tecnológica, la creciente adopción de materiales avanzados en los sectores automotriz y aeroespacial y las crecientes inversiones en aplicaciones biomédicas.

- El segmento de estado gaseoso dominó la mayor participación en los ingresos del mercado con un 45,2 % en 2024, impulsado por su compatibilidad con técnicas de deposición ampliamente utilizadas, como la deposición física de vapor (PVD) y la deposición química de vapor (CVD), que son fundamentales para aplicaciones de alta precisión en electrónica y semiconductores.

Alcance del informe y segmentación del mercado de dispositivos delgados y ultradelgados

|

Atributos |

Perspectivas clave del mercado de dispositivos delgados y ultradelgados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de dispositivos delgados y ultradelgados

“Aumento de la integración de nanotecnologías avanzadas y recubrimientos inteligentes”

- El mercado de dispositivos delgados y ultradelgados de Asia-Pacífico está experimentando una tendencia significativa hacia la integración de nanotecnologías avanzadas y recubrimientos inteligentes.

- Estas tecnologías permiten una deposición precisa de material y una funcionalidad mejorada, lo que proporciona un mejor rendimiento en aplicaciones como electrónica, energía renovable y atención médica.

- Las soluciones de película delgada impulsadas por la nanotecnología permiten una innovación proactiva, lo que posibilita el desarrollo de recubrimientos con propiedades superiores como autocuración, anticorrosión o conductividad mejorada.

- Por ejemplo, empresas de China y Japón están desarrollando plataformas de recubrimiento inteligentes que optimizan la eficiencia energética de los paneles solares o mejoran la durabilidad de los implantes biomédicos en función de las condiciones ambientales en tiempo real.

- Esta tendencia está aumentando la propuesta de valor de las películas delgadas y ultradelgadas, haciéndolas más atractivas para industrias que van desde la electrónica de consumo hasta la industria aeroespacial.

- Se están utilizando algoritmos avanzados para analizar las métricas de rendimiento del recubrimiento, como la fuerza de adhesión, la resistencia térmica y la claridad óptica, lo que impulsa la innovación en el desarrollo de productos.

Dinámica del mercado de dispositivos delgados y ultradelgados

Conductor

Creciente demanda de electrónica de alto rendimiento y soluciones de energía renovable

- La creciente demanda industrial y de los consumidores de productos electrónicos de alto rendimiento, como pantallas flexibles, dispositivos portátiles y semiconductores avanzados, es un importante impulsor del mercado de dispositivos delgados y ultradelgados de Asia y el Pacífico.

- Las películas delgadas y ultradelgadas mejoran el rendimiento del dispositivo al proporcionar características como recubrimientos livianos, mejor eficiencia energética y mayor durabilidad.

- Las iniciativas gubernamentales, particularmente en China, que domina el mercado, están promoviendo la adopción de tecnologías de película delgada en aplicaciones de energía renovable como paneles solares y sistemas de almacenamiento de energía.

- La proliferación de la IoT y el despliegue de la tecnología 5G en la región Asia-Pacífico están permitiendo aún más la expansión de las aplicaciones de película delgada, ofreciendo un procesamiento de datos más rápido y una conectividad mejorada para dispositivos inteligentes.

- Los fabricantes de Japón, el país con el crecimiento más rápido en el mercado, están incorporando cada vez más recubrimientos de película fina aplicados en fábrica como características estándar para satisfacer las expectativas de los consumidores y mejorar el valor del producto.

Restricción/Desafío

“Altos costos de producción y complejidad técnica”

- La importante inversión inicial requerida para equipos de recubrimiento avanzados, tecnologías de deposición y mano de obra calificada puede ser una barrera importante para la adopción, en particular para las pequeñas y medianas empresas en los mercados emergentes.

- La implementación de procesos de recubrimiento delgados y ultrafinos, como la deposición física o química, es técnicamente compleja y requiere un control preciso, lo que aumenta los costos de producción.

- Además, las preocupaciones sobre la escalabilidad y reproducibilidad de los métodos de recubrimiento avanzados plantean desafíos, ya que lograr una calidad consistente en la producción a gran escala puede ser difícil.

- Las diversas normas regulatorias en los países de Asia y el Pacífico con respecto a la seguridad de los materiales, el impacto ambiental y la gestión de residuos complican aún más las operaciones de los fabricantes y proveedores de servicios.

- Estos factores pueden disuadir a posibles adoptantes y limitar la expansión del mercado, en particular en regiones donde la sensibilidad a los costos es alta o donde la experiencia técnica es limitada.

Alcance del mercado de dispositivos delgados y ultradelgados

El mercado está segmentado en función de los métodos de recubrimiento, tipo, técnicas de deposición y aplicación.

- Por métodos de recubrimiento

Según los métodos de recubrimiento, el mercado de películas delgadas y ultradelgadas de Asia-Pacífico se segmenta en estado gaseoso, estado de solución y estado fundido o semifundido. El segmento de estado gaseoso dominó la mayor cuota de mercado, con un 45,2%, en 2024, gracias a su compatibilidad con técnicas de deposición ampliamente utilizadas, como la deposición física en fase de vapor (PVD) y la deposición química en fase de vapor (CVD), fundamentales para aplicaciones de alta precisión en electrónica y semiconductores. Este dominio del segmento se sustenta en su capacidad para producir películas uniformes y de alta calidad, especialmente en el amplio ecosistema manufacturero de China.

Se prevé que el segmento de soluciones estatales registre la tasa de crecimiento más rápida, del 18,7 %, entre 2025 y 2032, impulsada por su rentabilidad y escalabilidad para la producción a gran escala. La creciente adopción de procesos basados en soluciones, como el recubrimiento por centrifugación y el recubrimiento por inmersión, en los sectores de energías renovables y biomédico de Japón acelera aún más este crecimiento.

- Por tipo

Según el tipo, el mercado de películas delgadas y ultradelgadas de Asia-Pacífico se segmenta en delgadas y ultradelgadas. El segmento de películas delgadas dominó el mercado con una participación en los ingresos del 68,3 % en 2024, gracias a su amplio uso en aplicaciones como semiconductores, paneles solares y recubrimientos ópticos, especialmente en la consolidada industria electrónica china.

Se prevé que el segmento de películas ultrafinas experimente la tasa de crecimiento más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la rápida adopción en la fabricación de paneles solares y las aplicaciones nanotecnológicas en Japón. Las películas ultrafinas gozan de una creciente popularidad por su capacidad para permitir dispositivos miniaturizados de alto rendimiento.

- Por técnicas de deposición

Según las técnicas de deposición, el mercado de películas delgadas y ultradelgadas de Asia-Pacífico se segmenta en deposición física y deposición química. El segmento de deposición física obtuvo la mayor cuota de mercado, con un 62,4 %, en 2024, gracias a su versatilidad para depositar metales, óxidos y otros materiales para aplicaciones en electrónica y energías renovables. El liderazgo de China en la producción de semiconductores contribuye significativamente a su dominio.

Se prevé que el segmento de deposición química experimente la tasa de crecimiento más rápida, del 19,3 %, entre 2025 y 2032, impulsada por los avances en las tecnologías de deposición química de vapor (CVD) y deposición de capa atómica (ALD). El enfoque de Japón en la fabricación de precisión para semiconductores y células solares de nueva generación impulsa la rápida expansión de este segmento.

- Por aplicación

En cuanto a su aplicación, el mercado de películas delgadas y ultradelgadas de Asia-Pacífico se segmenta en electrónica y semiconductores, energías renovables, aplicaciones biomédicas y sanitarias, automoción, aeroespacial y defensa, entre otros. El segmento de electrónica y semiconductores dominó el mercado con una cuota de mercado del 48,7 % en 2024, impulsado por la alta demanda de películas delgadas en circuitos integrados, pantallas y microelectrónica, especialmente en la consolidada industria electrónica de China.

Se prevé que el segmento de energías renovables experimente la tasa de crecimiento más rápida, del 21,8 %, entre 2025 y 2032, impulsada por la creciente inversión de Japón en energía solar y el papel esencial de las películas delgadas y ultradelgadas en las células fotovoltaicas. El impulso a las soluciones energéticas sostenibles y las iniciativas gubernamentales para reducir las emisiones de carbono impulsan aún más el crecimiento de este segmento.

Análisis regional del mercado de dispositivos delgados y ultradelgados

- China dominó el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por su sólido ecosistema de fabricación de productos electrónicos, un importante apoyo gubernamental a las energías renovables y una fuerte presencia de actores clave de la industria.

- Se espera que Japón sea el país de más rápido crecimiento en el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico durante el período de pronóstico, impulsado por la rápida innovación tecnológica, la creciente adopción de materiales avanzados en los sectores automotriz y aeroespacial y las crecientes inversiones en aplicaciones biomédicas.

Perspectiva del mercado de dispositivos delgados y ultradelgados de China

China dominó el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico, con la mayor cuota de ingresos, un 87,8 % en 2024, impulsada por su enorme base de fabricación de electrónica y semiconductores y la creciente demanda de soluciones de recubrimiento avanzadas. La rápida urbanización, el aumento de la inversión en energías renovables y la apuesta por las tecnologías inteligentes impulsan la expansión del mercado. La sólida capacidad de producción nacional y los precios competitivos mejoran aún más la accesibilidad al mercado, impulsando tanto a los fabricantes de equipos originales (OEM) como a los segmentos de posventa.

Perspectiva del mercado japonés de dispositivos delgados y ultradelgados

Se prevé que el mercado japonés de películas delgadas y ultradelgadas experimente el mayor crecimiento, impulsado por la fuerte demanda industrial y de consumidores de películas de alto rendimiento y tecnológicamente avanzadas que mejoren la eficiencia y la durabilidad de los productos. La presencia de fabricantes líderes de electrónica y automoción, junto con la integración de películas delgadas en productos OEM, acelera la penetración en el mercado. El creciente interés en las aplicaciones posventa y las inversiones en I+D también contribuyen a un crecimiento sostenido.

Cuota de mercado de dispositivos delgados y ultradelgados

La industria de dispositivos delgados y ultradelgados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Elementos americanos (EE. UU.)

- LEW TECHNIQUES LTD (REINO UNIDO)

- Denton Vacuum (EE. UU.)

- KANEKA CORPORATION (Japón)

- Umicore (Bélgica)

- Materion Corporation (EE. UU.)

- AIXTRON (Alemania)

- Kurt J. Lesker Company (EE. UU.)

- Vital Materials Co., Limited (China)

- AJA INTERNATIONAL, Inc. (EE. UU.)

- Praxair ST Technology, Inc. (EE. UU.)

- PVD Products, Inc. (EE. UU.)

- GEOMATEC Co., Ltd. (Japón)

- INTEVAC, INC. (EE. UU.)

- Plasma-Therm (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos delgados y ultradelgados de Asia-Pacífico?

- En septiembre de 2024, Corning Incorporated y Optiemus Infracom Ltd. crearon una empresa conjunta llamada Bharat Innovative Glass (BIG) Technologies para establecer la primera planta de acabado de vidrio de cobertura para dispositivos electrónicos móviles de consumo en India. Ubicado en el polígono industrial SIPCOT-Pillaipakkam en Tamil Nadu, este proyecto, que se construirá en una nueva planta, fabricará vidrio frontal protector de alta calidad para teléfonos inteligentes y otros dispositivos. Se espera que la producción comience en el segundo semestre de 2025, creando alrededor de 840 empleos e introduciendo por primera vez en India tecnología de procesamiento de vidrio de precisión. Esta iniciativa se alinea con la iniciativa "Make in India" y fortalece la presencia de Corning en la región Asia-Pacífico.

- En agosto de 2024, Nippon Electric Glass Co., Ltd. (NEG) anunció que su Dinorex UTG™, un vidrio ultrafino diseñado para el fortalecimiento químico, fue seleccionado como el vidrio de cubierta de pantalla para la serie Motorola Razr 50 de smartphones plegables. A pesar de ser vidrio, Dinorex UTG™ puede doblarse hasta un radio de 3 mm o menos, ofreciendo durabilidad y flexibilidad esenciales para dispositivos plegables. Esta innovación destaca el liderazgo de NEG en soluciones de vidrio especializado y su compromiso de satisfacer las necesidades cambiantes del mercado de la electrónica de consumo, en particular en el segmento de los plegables, que está experimentando un rápido crecimiento.

- En junio de 2023, Saint-Gobain India lanzó la producción del primer vidrio bajo en carbono de la India, marcando un hito importante en la construcción sostenible. Desarrollado para satisfacer la creciente demanda de materiales de construcción ecológicos, este innovador vidrio logra una reducción del 40 % en las emisiones de carbono en comparación con los productos convencionales. Esta menor huella se logra gracias al uso de dos tercios de contenido reciclado, gas natural y electricidad renovable. A pesar de sus beneficios ambientales, el vidrio conserva las cualidades técnicas, estéticas y de rendimiento del vidrio estándar, lo que lo hace ideal para edificios energéticamente eficientes. Esta iniciativa apoya los objetivos de cero emisiones netas de la India para 2070 y refleja una transición más amplia hacia materiales con bajas emisiones de carbono en la región Asia-Pacífico.

- En marzo de 2023, Corning Incorporated y Samsung Electronics anunciaron una colaboración para desarrollar conjuntamente sustratos de vidrio ultrafinos diseñados para pantallas plegables en smartphones y tablets de nueva generación. Esta colaboración se centra en mejorar la durabilidad, la flexibilidad y el rendimiento óptico, respondiendo a la creciente demanda de dispositivos plegables y deslizables en el mercado de la electrónica de consumo. La experiencia de Corning en la innovación de vidrio flexible, incluyendo su proceso patentado de fortalecimiento por intercambio iónico, complementa el liderazgo de Samsung en tecnologías de pantallas OLED y plegables, con el objetivo de ofrecer formatos plegables más robustos y fiables.

- En febrero de 2023, Samsung Display regresó al MWC tras cinco años de ausencia, presentando las propiedades de ligereza, durabilidad y resistencia al agua de su tecnología OLED mediante una serie de demostraciones interactivas en su stand "Hiperconectados a través de OLED". Los visitantes experimentaron en el Laboratorio Extraño del Dr. OLED, incluyendo la inmersión de paneles OLED en agua, la prueba de resistencia al impacto con canicas de acero y la comparación de peso con pantallas LCD mediante globos de helio. La exhibición también presentó pantallas plegables y deslizables, monitores QD-OLED y paneles OLED para automóviles, lo que resaltó el creciente papel del vidrio ultrafino en la electrónica de consumo de próxima generación en el mercado de Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.