Asia Pacific Third Party Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

450.46 Billion

USD

675.75 Billion

2024

2032

USD

450.46 Billion

USD

675.75 Billion

2024

2032

| 2025 –2032 | |

| USD 450.46 Billion | |

| USD 675.75 Billion | |

| % | |

|

Segmentación del mercado de logística de terceros en Asia-Pacífico, por servicio (Gestión del transporte internacional [ITM], Gestión del transporte nacional [DTM], Almacenamiento, cumplimiento y distribución [W&D], Transporte contratado dedicado [DCC]/Transitarios y Servicios de valor añadido [VALS]), producto (Transporte aéreo, Transporte marítimo, Transporte terrestre y Logística contractual), proveedores (Empresas que integran y ofrecen logística subcontratada, Empresas de mensajería, Pequeños transportistas y Servicios de transporte), aplicación (Envío, Recepción, Devoluciones y Embalaje), tipo de negocio (B2C y B2B), función (Gestión de la cadena de suministro, Gestión de clientes, Operaciones en tienda, Estrategia y planificación, y Comercialización), vertical (Venta minorista y comercio electrónico, Manufactura, Electrónica de consumo, Salud, Automoción, Semicon/Solar, Aeroespacial y Defensa, y otros) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de logística de terceros

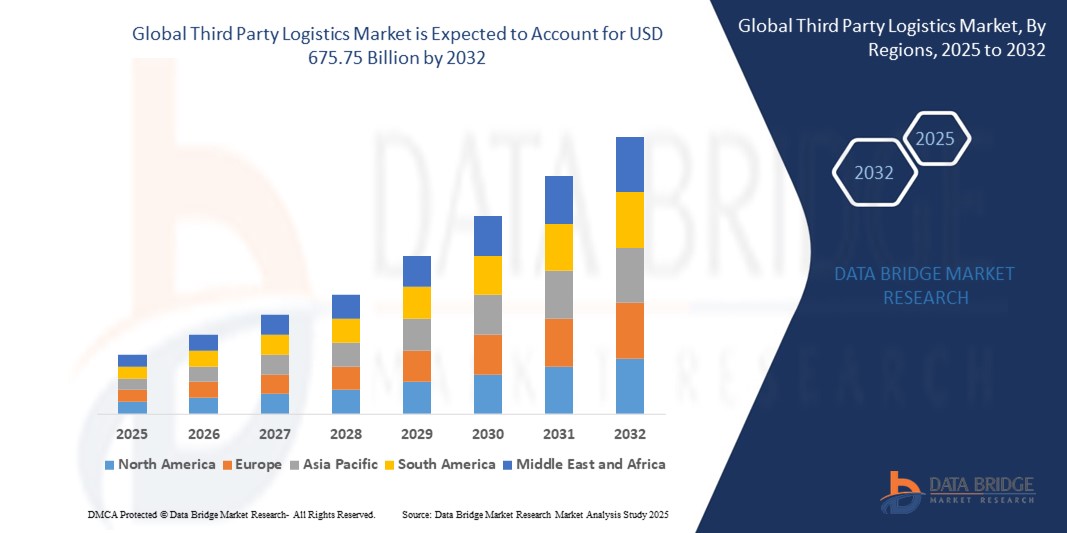

- El tamaño del mercado de logística de terceros de Asia-Pacífico se valoró en USD 450,46 mil millones en 2024 y se espera que alcance los USD 675,75 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente globalización del comercio, la creciente complejidad de las cadenas de suministro y la creciente dependencia de servicios logísticos subcontratados para gestionar las funciones de transporte, almacenamiento y distribución de manera eficiente en diversas regiones.

- Además, la adopción de herramientas digitales avanzadas como sistemas de gestión de transporte (TMS), automatización de almacenes y plataformas de seguimiento en tiempo real está permitiendo una mayor visibilidad, velocidad y rentabilidad, acelerando la adopción de soluciones logísticas de terceros en todas las industrias.

Análisis del mercado de logística de terceros

- Los proveedores de logística de terceros (3PL) ofrecen servicios logísticos subcontratados que incluyen transporte, almacenamiento, gestión de inventario, cumplimiento de pedidos y envío de carga, lo que permite a las empresas centrarse en las competencias principales y, al mismo tiempo, mejorar la eficiencia y la escalabilidad de la cadena de suministro.

- La creciente demanda de operaciones logísticas flexibles e integradas, impulsada por la expansión del comercio electrónico, la globalización de la fabricación y las crecientes expectativas de los consumidores de una entrega rápida, está impulsando una fuerte adopción de servicios 3PL en verticales como el comercio minorista, la automoción, la atención médica y los bienes de consumo.

- China dominó el mercado de logística de terceros con una participación del 62% en 2024, debido a su posición como centro de fabricación global y su sólida infraestructura para el transporte y el almacenamiento.

- Se espera que Japón sea el país de más rápido crecimiento en el mercado de logística de terceros durante el período de pronóstico debido a la creciente demanda de servicios logísticos de valor agregado y al aumento de la automatización en las redes de distribución.

- El segmento de Gestión de Transporte Internacional (ITM) dominó el mercado con una cuota del 36,4 % en 2024, debido al auge del comercio transfronterizo, la creciente globalización de las cadenas de suministro y la creciente demanda de servicios eficientes de transporte de mercancías y aduanas. Las empresas recurren cada vez más a proveedores de ITM para sortear las complejas normativas internacionales, optimizar las rutas de transporte multimodal y garantizar entregas puntuales en los mercados globales. La capacidad de las soluciones ITM para proporcionar visibilidad integral, control de costes y seguimiento en tiempo real de los envíos internacionales refuerza aún más su adopción entre las empresas que operan en diversas geografías.

Alcance del informe y segmentación del mercado de logística de terceros

|

Atributos |

Perspectivas clave del mercado de logística de terceros |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de logística de terceros

Creciente demanda de soluciones logísticas integradas

- El mercado 3PL está experimentando un cambio importante hacia soluciones logísticas integradas que combinan transporte, almacenamiento, gestión de inventario y análisis de la cadena de suministro en una única plataforma impulsada por la tecnología para satisfacer las complejas necesidades del comercio moderno.

- Por ejemplo, actores importantes como DHL Supply Chain y DB Schenker están expandiendo sus carteras de servicios para ofrecer soluciones logísticas de extremo a extremo totalmente integradas, aprovechando software avanzado para seguimiento en tiempo real, almacenamiento automatizado y transporte multimodal sin inconvenientes.

- La adopción de automatización, IA, Internet de las cosas (IoT) y análisis de datos avanzados por parte de los proveedores 3PL está mejorando la visibilidad de la cadena de suministro, mejorando la optimización de rutas y permitiendo la toma de decisiones predictivas para minimizar los costos y las demoras.

- Los sectores en expansión del comercio electrónico y del comercio minorista omnicanal están amplificando la necesidad de logística inversa, entrega de última milla y personalización de pedidos, lo que hace que las soluciones integradas sean cada vez más atractivas para minoristas y fabricantes.

- Las tendencias de regionalización y deslocalización, impulsadas en parte por tensiones geopolíticas y la necesidad de cadenas de suministro más resilientes, están impulsando a las empresas a buscar proveedores 3PL con sólidas capacidades nacionales y transfronterizas.

- Los requisitos de sostenibilidad y cumplimiento normativo están aumentando, y los 3PL invierten en flotas ecológicas, almacenamiento ecológico y herramientas de informes para cumplir con las expectativas de los clientes y la legislación.

Dinámica del mercado de logística de terceros

Conductor

Creciente adopción de vidrios inteligentes en automóviles

- La adopción de la tecnología de vidrio inteligente se está expandiendo rápidamente en el sector automotriz, particularmente en los modelos SUV y de automóviles premium, a medida que los fabricantes compiten para mejorar la comodidad del vehículo, la eficiencia energética y el atractivo del lujo.

- Por ejemplo, los principales fabricantes de automóviles como Mercedes-Benz, BMW y Audi están integrando funciones avanzadas de vidrio inteligente (como techos corredizos electrocrómicos y vidrio inteligente SPD [dispositivo de partículas suspendidas]) en sus modelos insignia, ofreciendo beneficios como control dinámico de la luz, reducción significativa de la temperatura de la cabina, mejor gestión de la energía y un estilo distintivo.

- La creciente popularidad de los vehículos eléctricos y autónomos, que a menudo cuentan con grandes superficies de vidrio, incluidos techos corredizos panorámicos y parabrisas AR, está impulsando aún más la demanda de soluciones innovadoras de vidrio inteligente con un rendimiento térmico, óptico y de seguridad mejorado.

- Los avances tecnológicos en vidrio inteligente, incluidos tiempos de cambio más rápidos, control de tinte habilitado por IA e integración con redes de sensores en el vehículo, están haciendo que estas funciones sean más fáciles de usar y adaptables a las diferentes condiciones de conducción y preferencias del usuario.

- Los mandatos de sostenibilidad y la búsqueda de menores emisiones de los vehículos están animando a los fabricantes a utilizar vidrio inteligente para un mejor control del clima, lo que permite reducir la dependencia del aire acondicionado, reducir el consumo de combustible y ampliar la autonomía de los vehículos eléctricos.

Restricción/Desafío

Altos costos asociados con la materia prima del vidrio

- A pesar del progreso tecnológico, el alto costo de las materias primas necesarias para la fabricación de vidrio inteligente para automóviles sigue siendo una barrera notable para una adopción más amplia, especialmente en segmentos de vehículos sensibles a los precios.

- Por ejemplo, los materiales de primera calidad y los recubrimientos avanzados, como los polímeros de alta calidad para el vidrio PDLC (cristal líquido disperso en polímero) o los dispositivos de partículas suspendidas, aumentan los gastos de producción en comparación con el vidrio automotriz tradicional, lo que dificulta que los fabricantes de automóviles convencionales integren estas tecnologías fuera de los modelos de lujo.

- La necesidad de procesos de fabricación especializados, estándares de calidad estrictos e integración personalizada con la electrónica del vehículo contribuye a costos generales más altos en toda la cadena de suministro.

- La volatilidad en el suministro global de materias primas clave, así como la logística y el cumplimiento de las regulaciones ambientales en evolución, agregan más complejidad y gastos a la producción de componentes de vidrio inteligente.

- Como resultado, el mercado de vidrio inteligente en automóviles es actualmente más fuerte en los segmentos de vehículos de alta gama y eléctricos, mientras que una penetración más amplia en el mercado dependerá de futuras reducciones en los costos de materiales y producción.

Alcance del mercado de logística de terceros

El mercado está segmentado en función del servicio, producto, proveedores, aplicación, tipo de negocio, función y vertical.

- Por servicio

En función del servicio, el mercado de logística de terceros se segmenta en Gestión de Transporte Internacional (ITM), Gestión de Transporte Nacional (DTM), Almacenamiento, Cumplimiento y Distribución (W&D), Transporte Dedicado por Contrato (DCC)/Transitarios y Servicios de Valor Añadido (VALS). El segmento de Gestión de Transporte Internacional (ITM) dominó la mayor cuota de mercado en ingresos, con un 36,4%, en 2024, impulsado por el auge del comercio transfronterizo, la creciente globalización de las cadenas de suministro y la creciente demanda de servicios eficientes de transporte de mercancías y aduanas. Las empresas recurren cada vez más a los proveedores de ITM para sortear las complejas normativas internacionales, optimizar las rutas de transporte multimodal y garantizar entregas puntuales en los mercados globales. La capacidad de las soluciones ITM para proporcionar visibilidad integral, control de costes y seguimiento en tiempo real de los envíos internacionales refuerza aún más su adopción entre las empresas que operan en diversas geografías.

Se prevé que el segmento de Servicios de Valor Añadido (VALS) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de capacidades logísticas especializadas, como la preparación de kits, el ensamblaje, el embalaje y la personalización de productos. A medida que las empresas se esfuerzan por diferenciar sus ofertas y mejorar la satisfacción del cliente, los proveedores 3PL están evolucionando, pasando de ser simples facilitadores de transporte a socios estratégicos que ofrecen soluciones integrales a medida.

- Por producto

Según el producto, el mercado se segmenta en transporte aéreo, transporte marítimo, transporte terrestre y logística contractual. El segmento de transporte terrestre representó la mayor cuota de mercado en 2024 debido a su papel central en las cadenas de suministro nacionales y su rentabilidad para la distribución de corto y mediano alcance. El auge de los acuerdos comerciales regionales y la robusta infraestructura vial en las economías clave han consolidado aún más el papel del transporte terrestre para garantizar entregas puntuales y rutas flexibles.

Se proyecta que el transporte aéreo de mercancías experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de envíos urgentes, especialmente para productos de alto valor, urgentes y perecederos. El auge del comercio electrónico transfronterizo y las crecientes expectativas de entregas rápidas han incrementado la necesidad de servicios de transporte aéreo, especialmente en sectores como la salud, la electrónica de consumo y los bienes de lujo.

- Por proveedores

En función de los proveedores, el mercado se segmenta en empresas que integran y ofrecen logística subcontratada, empresas de mensajería, pequeños transportistas y servicios de transporte. El segmento de empresas que integran y ofrecen logística subcontratada obtuvo la mayor cuota de mercado en 2024, gracias a su capacidad para ofrecer visibilidad integral, economías de escala e integración de valor añadido en las funciones de transporte, almacenamiento y distribución. Estas empresas son cada vez más preferidas por las grandes empresas que buscan optimizar sus operaciones y aprovechar tecnologías logísticas avanzadas, como el seguimiento en tiempo real, la automatización y el análisis predictivo.

Se espera que las empresas de mensajería registren la tasa de crecimiento más rápida durante el período de pronóstico debido al auge de las entregas de paquetería B2C derivadas del comercio minorista en línea. Su fortaleza en logística de última milla, plazos de entrega flexibles y sistemas de seguimiento avanzados las posicionan como impulsores clave del auge del comercio electrónico.

- Por aplicación

Según la aplicación, el mercado se segmenta en Envíos, Recepción, Devoluciones y Embalaje. El segmento de Envíos dominó el mercado en 2024, impulsado por el aumento del movimiento transfronterizo de mercancías y la creciente complejidad de las redes de distribución. Las empresas externalizan cada vez más sus operaciones de envío a 3PL para gestionar el aumento de los costes de transporte, optimizar los tiempos de tránsito y garantizar el cumplimiento de las normativas comerciales internacionales.

Se espera que las devoluciones alcancen su mayor CAGR entre 2025 y 2032, impulsadas por el rápido crecimiento de las compras en línea y las crecientes expectativas de los clientes de una logística inversa sin complicaciones. Gestionar eficientemente las devoluciones de productos se ha convertido en una prioridad estratégica para los minoristas, lo que ha impulsado una fuerte demanda de socios 3PL que ofrezcan soluciones de devolución ágiles y rentables.

- Por tipo de negocio

Según el tipo de negocio, el mercado se segmenta en B2C y B2B. El segmento B2B representó la mayor participación en los ingresos en 2024, lo que refleja su papel crucial en las cadenas de suministro industriales y la externalización logística a nivel empresarial. La logística B2B implica envíos masivos, contratos a largo plazo y rutas y programaciones más complejas, lo que la hace muy dependiente de proveedores 3PL confiables.

Se proyecta que el segmento B2C crecerá a su ritmo más rápido hasta 2032, impulsado por la proliferación de marcas de venta directa al consumidor y la creciente penetración del comercio minorista en línea. La demanda de soluciones de entrega flexibles, escalables y en tiempo real en el mercado de consumo continúa acelerando la adopción de servicios 3PL adaptados a las operaciones B2C.

- Por función

En función de su función, el mercado se segmenta en Gestión de la Cadena de Suministro, Gestión de Clientes, Operaciones en Tienda, Estrategia y Planificación, y Comercialización. La Gestión de la Cadena de Suministro se convirtió en el segmento más importante en 2024, ya que las empresas buscan mejorar la eficiencia operativa y la resiliencia ante las disrupciones globales. Los 3PL desempeñan un papel fundamental en la optimización de la cadena de suministro al aprovechar tecnologías avanzadas y plataformas integradas para gestionar el inventario, el transporte y el almacenamiento.

Se prevé que la Gestión de Clientes registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el creciente énfasis en mejorar la experiencia del cliente final. Las empresas confían en los 3PL para ofrecer servicios personalizados, plazos de entrega precisos y un soporte ágil que impulse la satisfacción y la fidelidad a la marca.

- Por Vertical

Según la vertical, el mercado se segmenta en Comercio Minorista y E-commerce, Manufactura, Electrónica de Consumo, Salud, Automoción, Semiconductores/Solar, Aeroespacial y Defensa, y otros. El segmento de Comercio Minorista y E-commerce obtuvo la mayor cuota de mercado en 2024, impulsado por el auge explosivo de las compras online y la necesidad de soluciones logísticas ágiles y omnicanal. Los minoristas dependen cada vez más de los 3PL para gestionar centros logísticos, coordinar entregas y escalar las operaciones durante los periodos de máxima demanda.

Se prevé que el segmento de Salud experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de servicios logísticos sensibles a la temperatura y que cumplan con las normativas. La creciente distribución global de productos farmacéuticos, dispositivos médicos y vacunas ha otorgado mayor importancia a los proveedores 3PL con capacidades en logística de cadena de frío y transporte seguro.

Análisis regional del mercado de logística de terceros

- China dominó el mercado de logística de terceros con la mayor participación en los ingresos del 62% en 2024, impulsada por su posición como centro de fabricación global y una sólida infraestructura para el transporte y el almacenamiento.

- Las exportaciones de gran volumen, el rápido crecimiento del comercio electrónico y las inversiones gubernamentales estratégicas en los corredores logísticos de la Franja y la Ruta han consolidado el liderazgo de China en las operaciones 3PL transfronterizas y nacionales.

- La presencia de importantes proveedores 3PL, sólidas plataformas logísticas digitales y redes de transporte integradas mejoran aún más la eficiencia logística y las capacidades de servicio de China.

Perspectiva del mercado de logística de terceros en Japón

Se proyecta que el mercado japonés de logística de terceros registre la tasa de crecimiento anual compuesta (TCAC) más rápida del mercado de logística de terceros de Asia-Pacífico durante el período de pronóstico de 2025 a 2032, impulsado por la creciente demanda de servicios logísticos de valor añadido y la creciente automatización de las redes de distribución. El énfasis del país en la entrega justo a tiempo, la logística de precisión y las operaciones energéticamente eficientes ha hecho que las alianzas con 3PL sean esenciales en sectores como el automotriz, el electrónico y el comercio minorista. Además, el envejecimiento de la población japonesa y la escasez de mano de obra están acelerando la adopción de logística externalizada y soluciones tecnológicas para garantizar la resiliencia y la escalabilidad de la cadena de suministro.

Perspectiva del mercado de logística de terceros en India

Se prevé un crecimiento sostenido del mercado indio de logística de terceros entre 2025 y 2032. Este auge se debe a la rápida urbanización, el auge del comercio electrónico y la transformación digital en la gestión logística. Iniciativas gubernamentales como la Política Nacional de Logística y el desarrollo de infraestructura bajo el liderazgo de Gati Shakti están mejorando la conectividad multimodal y la capacidad de almacenamiento. La creciente presencia de operadores 3PL nacionales, la creciente demanda de ciudades de nivel II y III, y el mayor enfoque de las empresas en la optimización de la cadena de suministro están impulsando la expansión del mercado.

Cuota de mercado de la logística de terceros

La industria de la logística de terceros está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DHL International GMBH (Alemania)

- FedEx (EE. UU.)

- XPO Logistics, Inc. (EE. UU.)

- Kuehne+Nagel (Suiza)

- Schenker AG (Alemania)

- DSV (Dinamarca)

- Expeditors International de Washington, Inc. (EE. UU.)

- CH Robinson Worldwide, Inc. (EE. UU.)

- SNCF (Francia)

- Nippon Express Co., Ltd. (Japón)

- Toll Holdings Limited (Australia)

- CJ Logistics Corporation (Corea del Sur)

- Kintetsu World Express, Inc. (Japón)

- Samudera Shipping Line Ltd (Singapur)

- PT. Cipta Mapan Logística (Indonesia)

- Red logística Kerry Limited (Hong Kong)

- SINOTRANS Limited (China)

- Hitachi Transport System, Ltd. (Japón)

- Línea NYK (Japón)

Últimos avances en el mercado de logística de terceros de Asia-Pacífico

- En mayo de 2023, BDP International, Inc. y PSA Cargo Solutions presentaron su marca conjunta, PSA BDP, lo que marca una consolidación estratégica destinada a fortalecer las capacidades globales de logística de terceros. Al combinar la experiencia logística centrada en puertos de PSA con la sólida presencia de BDP en la gestión de la cadena de suministro, la alianza permite una oferta de servicios más amplia en transporte multimodal, almacenamiento y visibilidad integral de la cadena de suministro. Este cambio de marca mejora la competitividad en soluciones logísticas integradas, especialmente para clientes de los sectores químico, de ciencias de la vida y de fabricación industrial.

- En marzo de 2023, Americold Logistics LLC anunció una inversión en RSA Cold Chain, empresa de almacenamiento frigorífico con sede en Dubái, para establecer una plataforma logística escalable en Oriente Medio e India. Esta expansión respalda la estrategia de crecimiento global de Americold y la posiciona para atender la creciente demanda en sectores sensibles a la temperatura, como el alimentario, el farmacéutico y el comercio minorista. Esta operación también refuerza las capacidades de Americold en los mercados emergentes, donde el aumento de la población y la actividad del comercio electrónico impulsan la necesidad de una infraestructura avanzada para la cadena de frío.

- En diciembre de 2022, Corning Incorporated colaboró con LG Electronics para desarrollar conjuntamente módulos de pantalla curva para interiores de vehículos mediante tecnología de conformado en frío. Esta innovación en la fabricación reduce las emisiones de carbono en un 25 % en comparación con los métodos convencionales de conformado de vidrio, en consonancia con los objetivos de sostenibilidad de los fabricantes de equipos originales (OEM) del sector automotriz. Esta colaboración respalda la creciente tendencia hacia experiencias de usuario inmersivas y de alta tecnología en el automóvil, y posiciona a Corning como un proveedor clave en el cambiante ecosistema de pantallas para automóviles.

- En abril de 2022, Fuyao Group, a través de su filial estadounidense Fuyao Glass America Inc., expandió sus operaciones en el condado de Greenville, Carolina del Sur, con una inversión de $34.5 millones, generando 121 nuevos empleos. Esta expansión refuerza el compromiso de Fuyao de atender localmente el mercado automotriz norteamericano, reduciendo la dependencia de las importaciones y mejorando la capacidad de respuesta de la cadena de suministro. La inversión fortalece la presencia de fabricación de Fuyao en EE. UU., impulsando la creciente demanda de soluciones de vidrio automotriz de alto rendimiento en un contexto de mayor producción de vehículos y la localización de OEM.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.