Asia Pacific Ultrasound Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.38 Billion

USD

1.55 Billion

2024

2032

USD

1.38 Billion

USD

1.55 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 1.55 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico, por formato de matriz (matriz en fase, matriz lineal, matriz lineal curva y otros), pantalla del dispositivo (dispositivos de ultrasonido a color, dispositivos de ultrasonido en blanco y negro (B/N)), portabilidad del dispositivo (dispositivos de ultrasonido con carrito, dispositivos de ultrasonido compactos/portátiles, dispositivos de ultrasonido estacionarios y dispositivos de ultrasonido en el punto de atención), tecnología (ultrasonido diagnóstico y ultrasonido terapéutico), aplicación (radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urología, ortopedia y musculoesquelética, manejo del dolor, servicio de urgencias, cuidados intensivos y otros), usuario final (hospitales, centros quirúrgicos, investigación y academia, centros de maternidad, centros de atención ambulatoria, centros de diagnóstico y otros), canal de distribución (licitación directa, terceros Distribuidores y Ventas Minoristas) - Tendencias de la Industria y Pronóstico hasta 2032

Tamaño del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

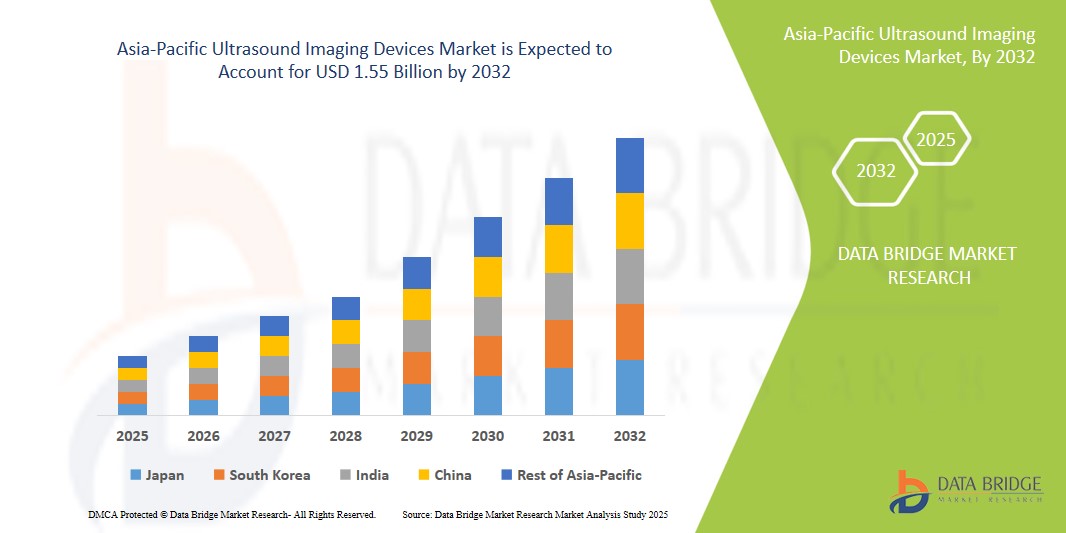

- El tamaño del mercado de dispositivos de imágenes por ultrasonido de Asia-Pacífico se valoró en USD 1.38 mil millones en 2024 y se espera que alcance los USD 1.55 mil millones para 2032 , con una CAGR del 1,5% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades crónicas, los avances tecnológicos y la creciente demanda de procedimientos de diagnóstico no invasivos.

Análisis del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

- Los dispositivos de ecografía son herramientas de diagnóstico esenciales que utilizan ondas sonoras de alta frecuencia para crear imágenes en tiempo real de las estructuras internas del cuerpo. Se utilizan ampliamente en diversas áreas de la medicina, como cardiología, obstetricia y ginecología, imágenes musculoesqueléticas y medicina interna general.

- La demanda de dispositivos de ecografía en la región Asia-Pacífico se ve impulsada significativamente por la creciente incidencia de enfermedades crónicas, la creciente preferencia por métodos de diagnóstico no invasivos y los avances en la tecnología de imagen. Factores como la expansión de la infraestructura sanitaria, el aumento del turismo médico y las iniciativas gubernamentales de apoyo contribuyen aún más al crecimiento del mercado.

- Se espera que China domine el mercado de dispositivos de imágenes por ultrasonido de Asia-Pacífico con una participación del 42,45% impulsada por varios factores clave, incluida la sólida base de fabricación nacional de China, con empresas destacadas como Mindray y SIUI que producen una amplia gama de sistemas de ultrasonido asequibles y tecnológicamente avanzados.

- Se prevé que India sea la región con mayor crecimiento, con una cuota de mercado del 8,3 % en el mercado de dispositivos de ecografía de Asia-Pacífico. Este sólido crecimiento se debe a diversos factores, como la expansión de hospitales y centros de diagnóstico, la creciente adopción de tecnologías de imagen avanzadas y la creciente demanda de soluciones de ecografía asequibles y portátiles tanto en zonas urbanas como rurales.

- Se prevé que el segmento de dispositivos de ultrasonido compactos/portátiles domine el mercado de dispositivos de imagen por ultrasonido en Asia-Pacífico, con la mayor participación del 58,62 % en 2024, impulsado por la creciente demanda de diagnósticos en el punto de atención, especialmente en entornos remotos y con recursos limitados. Los avances tecnológicos han propiciado el desarrollo de dispositivos más asequibles y fáciles de usar, lo que ha impulsado aún más su adopción.

Alcance del informe y segmentación del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

Avances tecnológicos en la ecografía y expansión de dispositivos portátiles

- Una tendencia destacada en la evolución de los dispositivos de imágenes por ultrasonido en el mercado de Asia y el Pacífico es el rápido avance en las tecnologías de imágenes y la creciente adopción de sistemas de ultrasonido portátiles y de mano.

- Estas innovaciones mejoran las capacidades de diagnóstico al proporcionar imágenes de alta resolución en tiempo real que mejoran la precisión de la detección y el seguimiento de enfermedades, incluso en entornos remotos o con recursos limitados.

- Por ejemplo , los modernos ecógrafos portátiles ahora integran imágenes 3D/4D y funciones basadas en inteligencia artificial ( IA) , lo que permite a los profesionales sanitarios realizar diagnósticos más rápidos y precisos en el punto de atención. Esto resulta especialmente valioso para aplicaciones en medicina de urgencias, obstetricia, cardiología y servicios de salud rurales.

- Estos avances están transformando las prácticas de diagnóstico en toda la región de Asia y el Pacífico, mejorando el acceso a una atención médica de calidad, optimizando los resultados de los pacientes e impulsando la demanda de sistemas de imágenes por ultrasonido de última generación equipados con tecnologías inteligentes, portátiles y mejoradas con inteligencia artificial.

Dinámica del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

Conductor

Aumento de la demanda debido a la creciente carga de enfermedades crónicas

- La creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones musculoesqueléticas está contribuyendo significativamente a la creciente demanda de dispositivos de imágenes por ultrasonido en la región de Asia y el Pacífico.

- A medida que cambian los estilos de vida y envejecen las poblaciones, la incidencia de estas afecciones de salud continúa aumentando, lo que requiere imágenes diagnósticas frecuentes y precisas para un tratamiento y seguimiento oportunos.

- A medida que más personas requieren imágenes médicas para el diagnóstico y el tratamiento de enfermedades, la necesidad de dispositivos de ultrasonido, conocidos por sus ventajas no invasivas y libres de radiación, continúa expandiéndose en hospitales, centros de diagnóstico y entornos ambulatorios.

- Por ejemplo, en febrero de 2024, según un artículo publicado por la oficina de Asia y el Pacífico de la Organización Mundial de la Salud (OMS), las enfermedades no transmisibles (ENT) representan casi el 75 % de las muertes en la región, siendo las enfermedades cardíacas y el cáncer las principales causas. El diagnóstico temprano, facilitado por tecnologías como la ecografía, es esencial para frenar esta creciente carga.

- En consecuencia, la creciente carga de enfermedades crónicas impulsa directamente el crecimiento del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico, lo que fomenta más inversiones en soluciones de diagnóstico avanzadas y portátiles.

Oportunidad

Avances en el diagnóstico por imagen mediante sistemas de ultrasonido con IA integrada

- Los dispositivos de imágenes por ultrasonido impulsados por IA están creando nuevas oportunidades al mejorar la precisión del diagnóstico, automatizar las tareas de imágenes de rutina y ayudar a los profesionales de la salud a interpretar conjuntos de datos complejos de manera rápida y precisa.

- Los algoritmos de IA integrados en los sistemas de ultrasonido pueden analizar imágenes en tiempo real, resaltar anomalías e incluso predecir la progresión de la enfermedad, lo que ayuda a los médicos a tomar decisiones más rápidas y mejor informadas.

- Además, los sistemas impulsados por IA permiten protocolos de imágenes estandarizados, una mejor eficiencia del flujo de trabajo y una menor dependencia del operador, lo que permite un uso más amplio en diversos entornos clínicos, incluidas las áreas rurales y marginadas.

- Por ejemplo, en enero de 2025, según un artículo publicado por The Lancet Digital Health, se informó que las imágenes por ultrasonido asistidas por IA mejoraron significativamente las tasas de detección de cáncer en etapa temprana en entornos con recursos limitados, lo que llevó a intervenciones más tempranas y mejores resultados para los pacientes en varios países de Asia y el Pacífico.

- Se espera que la integración de la IA con las imágenes por ultrasonido aumente las capacidades de diagnóstico, reduzca las disparidades en la atención médica y aumente sustancialmente las oportunidades de mercado en toda la región de Asia y el Pacífico.

Restricción/Desafío

Los altos costos y los problemas de asequibilidad limitan la expansión del mercado.

- El alto costo de los dispositivos avanzados de imágenes por ultrasonido, especialmente aquellos equipados con capacidades 3D/4D y mejoras de IA, plantea un desafío importante para la penetración generalizada en el mercado, en particular en los países de ingresos bajos y medios de la región de Asia y el Pacífico.

- Estos dispositivos pueden tener un precio que va desde varios miles hasta más de cien mil dólares, dependiendo de la tecnología y las características, lo que los coloca fuera del alcance de las clínicas más pequeñas y los centros de salud públicos.

- Esta importante carga financiera puede disuadir a muchos proveedores de atención médica de actualizar sus equipos de diagnóstico, lo que lleva a una dependencia continua de sistemas de ultrasonido obsoletos que ofrecen una calidad de imagen y una precisión de diagnóstico inferiores.

- Por ejemplo, en octubre de 2024, según un informe publicado por Asia-Pacific Medical Device Insights, el costo promedio de adquirir un dispositivo de ultrasonido portátil de alta gama con IA integrada en la región era de aproximadamente USD 80.000, lo que plantea barreras significativas para su adopción generalizada, especialmente en entornos de atención médica rurales y remotos.

- En consecuencia, los altos costos de adquisición y mantenimiento de los sistemas de ultrasonido modernos pueden crear disparidades en el acceso a la atención médica y retrasar la adopción general de tecnologías de diagnóstico avanzadas en toda la región de Asia y el Pacífico.

Análisis del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

El mercado está segmentado según el formato de matriz, la pantalla del dispositivo, la portabilidad del dispositivo, la tecnología, la aplicación, el usuario final y el canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por formato de matriz |

|

|

Por pantalla del dispositivo |

|

|

Por portabilidad del dispositivo |

|

|

Por tecnología

|

|

|

Por aplicación |

|

|

Por el usuario final |

|

|

Por canal de distribución

|

|

Se proyecta que en 2025, los dispositivos de ultrasonido compactos/portátiles dominarán el mercado con la mayor participación en el segmento de portabilidad de dispositivos.

Se prevé que el segmento de ecógrafos compactos/portátiles domine el mercado de ecógrafos en Asia-Pacífico, con la mayor cuota de mercado, un 58,62%, en 2024, impulsado por la creciente demanda de diagnósticos en el punto de atención, especialmente en entornos remotos y con recursos limitados. Los avances tecnológicos han propiciado el desarrollo de dispositivos más asequibles y fáciles de usar, lo que ha impulsado aún más su adopción. El creciente uso de ecógrafos portátiles en urgencias, obstetricia y atención primaria, sumado a la creciente demanda de soluciones portátiles, contribuye significativamente al dominio del mercado de este segmento.

Se espera que la radiología/imágenes generales represente la mayor participación durante el período de pronóstico en el mercado del segmento de aplicaciones.

En 2025, se prevé que el segmento de radiología/imagenología general domine el mercado de dispositivos de ecografía en Asia-Pacífico, con una cuota de mercado de aproximadamente el 32 %. Esto se debe a la amplia aplicación de la ecografía en el diagnóstico de diversas afecciones, como la imagen abdominal, pélvica y musculoesquelética. La creciente prevalencia de enfermedades crónicas y la creciente demanda de herramientas de diagnóstico precoz impulsan aún más la demanda de ecografía en la imagenología general. Los avances tecnológicos, como la integración de la IA y la mejora de la calidad de imagen, también contribuyen al dominio del mercado de este segmento.

Análisis regional del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

- La región de Asia y el Pacífico representa aproximadamente el 23% del mercado mundial de dispositivos de ultrasonido en 2024

- China es el país dominante en el mercado de dispositivos de imágenes por ultrasonido de Asia-Pacífico, con una participación de mercado del 42,45 %, impulsada por varios factores clave, incluida la sólida base de fabricación nacional de China, con empresas destacadas como Mindray y SIUI que producen una amplia gama de sistemas de ultrasonido asequibles y tecnológicamente avanzados.

- Se espera que India registre la mayor tasa de crecimiento anual compuesta (TCAC) del 8,3 % en el mercado de dispositivos de ecografía de Asia-Pacífico. Este sólido crecimiento se debe a varios factores, como la expansión de hospitales y centros de diagnóstico, la creciente adopción de tecnologías de imagen avanzadas y la creciente demanda de soluciones de ecografía asequibles y portátiles tanto en zonas urbanas como rurales.

Cuota de mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Hitachi, Ltd. (Japón)

- Siemens (Alemania)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- ALPINION MEDICAL SYSTEMS Co., Ltd (Corea del Sur)

- CHISON Tecnologías Médicas Co., Ltd. (China)

- EDAN Instruments, Inc. (China)

- ESAOTE SPA (Italia)

- FUJIFILM Corporation (Japón)

- FUKUDA DENSHI (Japón)

- Hologic, Inc. (EE. UU.)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Analogic Corporation (EE. UU.)

- General Electric Company (EE. UU.)

- TOSHIBA CORPORATION (Japón)

- Trivitron Healthcare (India)

Últimos avances en el mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

- En enero de 2025, Mindray lanzó su ecógrafo portátil M9 en el mercado de Asia-Pacífico, con tecnología de imagen avanzada, diseño compacto y funciones basadas en IA. El sistema proporciona imágenes de alta resolución con un rendimiento Doppler color superior, lo que lo hace ideal para obstetricia, cardiología y urgencias. El sistema de Mindray está especialmente diseñado para su uso móvil en centros de atención primaria y hospitales de zonas rurales, lo que contribuye a ampliar el acceso a la atención médica en regiones desatendidas.

- En octubre de 2024, GE Healthcare presentó su sistema de ultrasonido LOGIQ e10 en la Cumbre de Ultrasonido Asia-Pacífico 2024. El LOGIQ e10 cuenta con capacidades de imagen mejoradas con algoritmos de aprendizaje profundo para optimizar la precisión diagnóstica. Incluye herramientas para evaluar afecciones cardiovasculares, imágenes gastrointestinales y lesiones musculoesqueléticas, lo que lo convierte en una opción versátil para hospitales y clínicas. GE Healthcare destacó la importancia del dispositivo para aumentar la eficiencia operativa, especialmente en servicios de urgencias y cuidados intensivos.

- En septiembre de 2024, Siemens Healthineers presentó su sistema de ultrasonido ACUSON Sequoia en la Conferencia de Imagenología de Asia-Pacífico. Este sistema de ultrasonido de alto rendimiento integra tecnologías de inteligencia artificial de vanguardia, lo que permite optimizar las imágenes en tiempo real. Sus avanzadas funciones se adaptan a diversas aplicaciones, como radiología, obstetricia e imágenes musculoesqueléticas. Siemens destacó su enfoque en mejorar la confianza en el diagnóstico y el flujo de trabajo en entornos sanitarios urbanos y rurales de la región Asia-Pacífico.

- En agosto de 2024, Philips Healthcare introdujo su solución de ultrasonido móvil Lumify en varios países del sudeste asiático, ofreciendo un dispositivo de ultrasonido portátil y rentable, diseñado para profesionales de la salud móviles. La integración de Lumify con dispositivos móviles permite consultas remotas y telemedicina, mejorando el acceso a la atención médica en regiones remotas. Philips destacó la adaptabilidad del dispositivo en obstetricia, cardiología y servicios de urgencias, con el objetivo de reducir la carga de trabajo en hospitales con un volumen creciente de pacientes.

- En julio de 2024, Fujifilm lanzó el ecógrafo SonoSite SII en el mercado de Asia-Pacífico, dirigido tanto a ecógrafos compactos como a aplicaciones de alta gama. El sistema ofrece imágenes avanzadas para una amplia gama de especialidades, como medicina de urgencias, cardiología y urología. La introducción de este dispositivo por parte de Fujifilm busca satisfacer la creciente demanda de ecógrafos portátiles que ofrezcan claridad diagnóstica tanto en entornos clínicos como en el punto de atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.