Asia Pacific Volatile Organic Compounds Concentrator Voc Concentrator Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

292.84 Million

USD

378.82 Million

2024

2032

USD

292.84 Million

USD

378.82 Million

2024

2032

| 2025 –2032 | |

| USD 292.84 Million | |

| USD 378.82 Million | |

| % | |

Segmentación del mercado de concentradores de compuestos orgánicos volátiles (COV) en Asia-Pacífico, por absorbente (concentradores de COV a base de zeolita, concentradores de COV a base de carbono y sistemas híbridos de concentración de COV), tipo de proceso (adsorción, desorción y oxidante térmico), aplicación (acabado de pintura, fabricación de productos electrónicos y semiconductores, fabricación aeroespacial, fabricación farmacéutica, procesamiento químico, huecograbado, recubrimiento de películas, otros): tendencias de la industria y pronóstico hasta 2032.

Análisis del mercado de concentradores de compuestos orgánicos volátiles (COV)

El mercado de concentradores de compuestos orgánicos volátiles (COV) en Asia-Pacífico se ve impulsado por estrictas regulaciones ambientales y la creciente necesidad de controlar la contaminación atmosférica en sectores como el automotriz, el electrónico y el de procesamiento químico. Los avances en las tecnologías de adsorción y desorción mejoran la eficiencia, reduciendo los costos operativos y las emisiones. El crecimiento del mercado se ve influenciado por el aumento de la actividad industrial, las iniciativas de sostenibilidad y la transición hacia soluciones energéticamente eficientes. Sin embargo, la fluctuación de los precios de las materias primas, los altos costos de inversión inicial y las interrupciones en la cadena de suministro plantean desafíos. Los mercados emergentes y las innovaciones tecnológicas en sistemas de captura y recuperación de COV ofrecen importantes oportunidades de crecimiento, lo que impulsa la competitividad y la innovación del sector.

Tamaño del mercado de concentradores de compuestos orgánicos volátiles (COV)

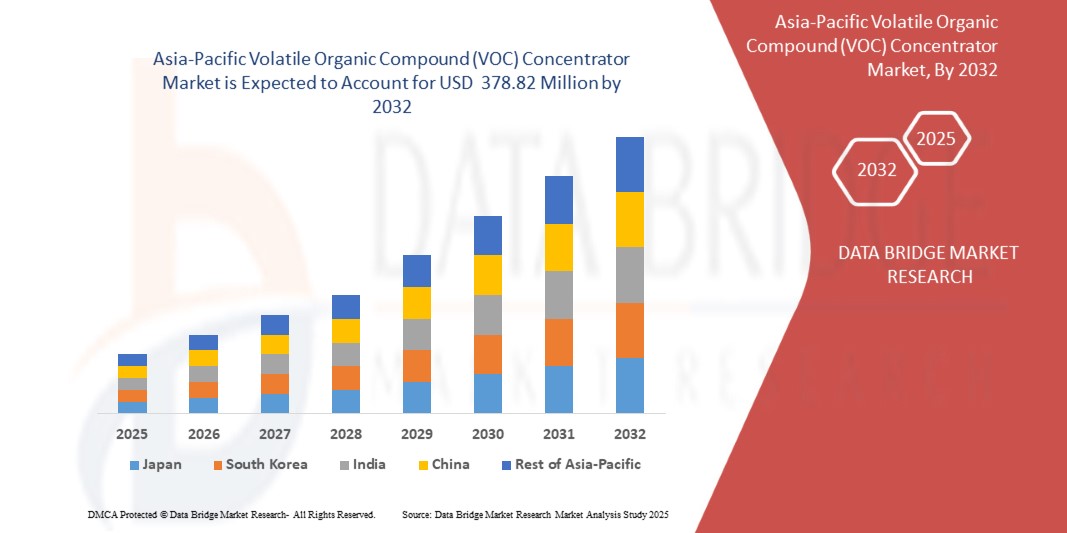

Se espera que el mercado de concentradores de compuestos orgánicos volátiles (COV) de Asia-Pacífico alcance los USD 378,82 millones para 2032 desde USD 292,84 millones en 2024, creciendo con una CAGR sustancial de 3,30% en el período de pronóstico de 2025 a 2032.

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de concentradores de compuestos orgánicos volátiles (COV)

“Aumento de la adopción de tecnologías sostenibles para el control de la contaminación atmosférica”

El mercado de concentradores de compuestos orgánicos volátiles (COV) está experimentando un crecimiento significativo debido a las regulaciones ambientales más estrictas y a la creciente adopción de tecnologías sostenibles para el control de la contaminación atmosférica. Las industrias están adoptando sistemas de adsorción de alta eficiencia para reducir las emisiones y los costos operativos. Las tendencias clave incluyen avances en concentradores basados en zeolitas, una mayor integración con oxidadores térmicos regenerativos (RTO) y un enfoque en soluciones energéticamente eficientes. La demanda de sistemas compactos y modulares está creciendo, especialmente en la fabricación de automóviles, productos químicos y productos electrónicos. Además, la monitorización digital y la automatización están mejorando el rendimiento de los sistemas. Los mercados emergentes y los incentivos gubernamentales para una producción más limpia impulsan aún más la expansión del mercado y la innovación.

Alcance del informe y segmentación del mercado de concentradores de compuestos orgánicos volátiles (COV)

|

Atributos |

Información sobre el mercado de concentradores de compuestos orgánicos volátiles (COV) |

|

Segmentos cubiertos |

Aplicación: Acabado de pintura, fabricación de productos electrónicos y semiconductores, fabricación aeroespacial, fabricación farmacéutica, procesamiento químico, impresión en huecograbado, recubrimiento de películas y otros. |

|

Países cubiertos |

China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Malasia, Indonesia, Tailandia, Filipinas y el resto de Asia-Pacífico. |

|

Actores clave del mercado |

Teledyne Technologies Incorporated (EE. UU.), NICHIAS CORPORATION (Japón), Munters AB (Suecia), Dürr Aktiengesellschaft (Alemania), Seibu Giken Co., Ltd (Japón), CECO ENVIRONMENTAL (EE. UU.), Condorchem Enviro Solutions (España), Ship and Shore Environmental, Inc (EE. UU.), Tecam Soluciones Medioambientales SL (España) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de concentradores de compuestos orgánicos volátiles (COV)

Un concentrador de COV es un dispositivo de control de la contaminación atmosférica diseñado para capturar y concentrar compuestos orgánicos volátiles (COV) de los gases de escape industriales. Mejora la eficiencia de los sistemas de tratamiento posteriores, como los oxidadores térmicos o las unidades de adsorción de carbón, al reducir el volumen de aire que requiere tratamiento y aumentar la concentración de COV. El proceso suele implicar adsorción y desorción mediante materiales como carbón activado o zeolita. En la fase de adsorción, el aire cargado de COV pasa por el concentrador, donde los COV se adhieren al adsorbente. El aire limpio se libera a la atmósfera. Durante la desorción, una corriente más pequeña de aire caliente extrae los COV concentrados del adsorbente y los envía a un sistema de destrucción o recuperación. Los concentradores de COV se utilizan ampliamente en industrias como la pintura automotriz, la fabricación de semiconductores, la impresión y el procesamiento químico, donde se requieren tratamiento para grandes volúmenes de aire con bajas concentraciones de COV. Ofrecen eficiencia energética y ahorro de costes al reducir el consumo de combustible en los sistemas de destrucción de COV.

Dinámica del mercado de concentradores de compuestos orgánicos volátiles (COV)

Conductores

- Aumento de las regulaciones ambientales sobre las emisiones de COV

El mercado de concentradores de compuestos orgánicos volátiles (COV) en Asia-Pacífico está experimentando un crecimiento significativo, impulsado en gran medida por la creciente implementación de estrictas regulaciones ambientales sobre las emisiones de COV. Gobiernos y organismos reguladores de todo el mundo están intensificando sus esfuerzos para mitigar los impactos ambientales y sanitarios adversos asociados a los COV, que contribuyen de forma clave a la contaminación atmosférica, la formación de smog y diversos problemas de salud respiratoria.

Marcos regulatorios como las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos (NESHAP) de la Agencia de Protección Ambiental de los Estados Unidos (EPA) y la Directiva de Emisiones Industriales (IED) de la Unión Europea han establecido límites de emisiones rigurosos para las industrias, en particular las involucradas en la fabricación de automóviles, el procesamiento químico, la electrónica, la impresión y las aplicaciones de recubrimiento. Estas regulaciones obligan a las empresas a adoptar tecnologías efectivas de control de la contaminación del aire, lo que impulsa la demanda de concentradores de COV como una solución crítica para el cumplimiento. Los concentradores de COV son particularmente atractivos para las industrias debido a su eficiencia en la captura y reducción de emisiones de COV, manteniendo al mismo tiempo la rentabilidad operativa. Al concentrar los COV en un flujo de aire más pequeño y de alta concentración, estos sistemas permiten que los oxidadores térmicos y otras tecnologías de destrucción operen con un consumo energético reducido. Como resultado, las industrias pueden lograr el cumplimiento regulatorio y, al mismo tiempo, optimizar sus gastos operativos, un factor clave que influye en su adopción.

Por ejemplo,

- Según un artículo publicado en el sitio web de la EFCA, la Directiva sobre emisiones de disolventes COV (1999/13/CE), que forma parte de la Directiva sobre emisiones industriales (DEI) de la UE, impone límites estrictos de COV en sectores como la impresión, la industria farmacéutica y la limpieza de superficies. Exige la reducción de emisiones mediante tecnologías como los concentradores de COV o métodos alternativos, como los procesos sin disolventes. Desde 2007, el cumplimiento normativo de las instalaciones existentes ha impulsado la demanda de concentradores de COV, lo que ayuda a las industrias a cumplir con las normas regulatorias, reducir el impacto ambiental y evitar sanciones.

(Nota: El año y los meses no se mencionan en el sitio web)

- La Junta Central de Control de la Contaminación (CPCB) de la India realizó un estudio en la zona industrial de Lote Parshuram, centrado en las emisiones de COV de las industrias farmacéutica, de tintes, de pesticidas y de pinturas. Ante la falta de normas nacionales para los COV (excepto el benceno), la CPCB destacó los riesgos para la salud y el impacto ambiental de los COV, instando a las industrias a adoptar medidas de control de emisiones. Esta iniciativa ha impulsado la demanda de concentradores de COV, ya que las industrias se preparan para regulaciones más estrictas y atienden las preocupaciones públicas y ambientales.

- En mayo de 2024, según un artículo publicado en el sitio web de la EPA, la Ley de Aire Limpio (CAA) de la EPA implementó estrictos controles de emisiones de COV bajo las Normas Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos (NESHAP), dirigidas a fuentes industriales y móviles como vehículos y sistemas de combustible. Estas regulaciones exigen que las industrias adopten tecnologías avanzadas, como concentradores de COV, para reducir las emisiones nocivas y cumplir con los estándares de cumplimiento. Este marco regulatorio impulsa significativamente la demanda de concentradores de COV en las industrias que buscan mitigar eficazmente los impactos ambientales y en la salud.

Aumento de la industrialización y la urbanización a nivel mundial

El rápido ritmo de industrialización y urbanización a nivel mundial es un factor clave para el mercado de concentradores de compuestos orgánicos volátiles (COV) en Asia-Pacífico. A medida que las industrias se expanden y las zonas urbanas crecen, el volumen de emisiones de los procesos industriales y las actividades urbanas se ha disparado, lo que requiere tecnologías robustas de control de emisiones para garantizar el cumplimiento de las estrictas regulaciones ambientales y mitigar los riesgos para la salud.

Industrias como la automotriz, la electrónica, la química y la de pintura/recubrimientos son las principales contribuyentes a las emisiones de COV debido a su dependencia de disolventes y sustancias volátiles en su fabricación y procesamiento. El aumento de las actividades de producción para satisfacer la creciente demanda de los consumidores ha amplificado las emisiones de COV, lo que ha impulsado a los fabricantes a adoptar concentradores de COV avanzados como una solución eficaz para capturar y eliminar emisiones nocivas. Estos sistemas no solo reducen el impacto ambiental, sino que también ayudan a las empresas a cumplir con las normas regulatorias establecidas por organismos gubernamentales, como la EPA, las directivas de la UE y otras regulaciones nacionales. La urbanización es otro factor clave que impulsa la demanda de concentradores de COV. A medida que los centros urbanos se expanden, las actividades de construcción, el transporte y la operación de pequeñas industrias en zonas densamente pobladas contribuyen a un aumento de las emisiones de COV. Los gobiernos y las autoridades locales están aplicando cada vez más las normas de calidad del aire para proteger a las poblaciones urbanas de los efectos adversos de la contaminación atmosférica. Esto ha acelerado la adopción de concentradores de COV en áreas urbanas, especialmente en sectores como instalaciones comerciales, imprentas y talleres de reparación de automóviles. Además de lo anterior, la concienciación de los consumidores sobre la sostenibilidad ambiental y el aire limpio ha aumentado significativamente, lo que ha generado una mayor presión sobre las industrias para implementar sistemas eficientes de control de emisiones. Las empresas buscan cada vez más concentradores de COV que ofrezcan alta eficiencia, bajo consumo energético y un funcionamiento rentable, impulsando la innovación y la competencia en el mercado.

Por ejemplo,

- En diciembre de 2023, según un artículo publicado por la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), el Anuario Internacional de Estadísticas Industriales 2023 destaca un crecimiento industrial mundial del 2,3 %, con un aumento del 3,2 % en la manufactura, impulsado por una mayor actividad en las economías de ingresos medios, especialmente en Asia y Oceanía. Las industrias de tecnología media-alta y alta lideraron la recuperación, impulsadas por la innovación y el aumento de la inversión en I+D. Las economías de ingresos medios representan actualmente el 54,3 % de las patentes mundiales. Esta rápida industrialización subraya la expansión de la producción, la innovación y la adopción de tecnología en los mercados emergentes de todo el mundo.

- En enero de 2024, según un artículo publicado en The Economist Intelligence Unit Limited, la región Asia-Pacífico, en particular China, Japón y Corea del Sur, experimentará un aumento en la producción automotriz debido a la creciente demanda nacional y de exportación. Las plantas de fabricación de automóviles generan importantes emisiones de COV durante procesos como la pintura, el recubrimiento y el ensamblaje, lo que exige la adopción de concentradores de COV para cumplir con las estrictas normas de emisiones.

Oportunidades

- Desarrollo de concentradores energéticamente eficientes

El desarrollo de concentradores de compuestos orgánicos volátiles (COV) energéticamente eficientes ofrece numerosas oportunidades en el mercado global, impulsado por el creciente énfasis en la sostenibilidad, las estrictas regulaciones ambientales y los avances en los procesos industriales. Los concentradores de COV, utilizados para controlar y reducir las emisiones de compuestos orgánicos nocivos, desempeñan un papel fundamental en industrias como la automotriz, la química, la electrónica , la farmacéutica y las operaciones de pintura y recubrimiento.

A medida que industrias globales como la automotriz, la electrónica, la química y la pintura/recubrimiento se enfrentan a una creciente presión para reducir su huella de carbono, crece la demanda de tecnologías ecológicas y energéticamente eficientes. Los concentradores de COV energéticamente eficientes, diseñados para consumir menos energía manteniendo un alto rendimiento, resultan atractivos para las empresas que buscan cumplir con las normas ambientales y lograr la rentabilidad. Las empresas que invierten en I+D para crear concentradores innovadores, como los que incorporan materiales de adsorción avanzados y sistemas de intercambio de calor regenerativo, están bien posicionadas para satisfacer esta demanda.

Por ejemplo,

- Según un artículo de Taikisha USA Inc., los concentradores de COV de Taikisha están diseñados para reducir los compuestos orgánicos volátiles (COV) mediante su captura y concentración eficientes, lo que permite un menor consumo energético y una mayor eficiencia operativa. Su avanzada tecnología garantiza un ahorro energético significativo, a la vez que cumple con las estrictas normas ambientales, ofreciendo rentabilidad y sostenibilidad en aplicaciones industriales.

- En mayo de 2024, según un artículo de Applied Catalysts, Applied Catalysts utilizó catalizadores industriales de oxidación de COV para tratar eficazmente los contaminantes del aire. Estos catalizadores facilitan la descomposición de compuestos orgánicos volátiles en sustancias menos dañinas, mejorando así la calidad del aire. Al integrar esta tecnología en los concentradores de COV, se optimiza la eficiencia energética, lo que ayuda a las industrias a cumplir con las normativas ambientales y a reducir los costes operativos.

- En noviembre de 2024, según un artículo de ResearchGate GmbH, el estudio destaca mejoras en la eficiencia energética para la industria del ensamblaje de vehículos, centrándose en la reducción del consumo de energía y la mejora del rendimiento operativo. Mediante la adopción de tecnologías de eficiencia energética, como los concentradores avanzados de COV, los fabricantes pueden reducir las emisiones, mejorar el cumplimiento ambiental y lograr ahorros significativos en costos, contribuyendo así a prácticas de producción sostenibles.

Avances tecnológicos en sistemas concentradores de COV

La continua evolución de las tecnologías de concentración de COV presenta importantes oportunidades en el mercado global. A medida que las industrias se enfrentan a regulaciones ambientales cada vez más estrictas y a la creciente necesidad de sostenibilidad, los avances en la concentración de COV ofrecen soluciones eficientes para gestionar las emisiones de compuestos orgánicos volátiles (COV). Estos avances están transformando la industria al mejorar el rendimiento, reducir los costos y facilitar el cumplimiento de las normas ambientales .

Los avances tecnológicos más significativos en los concentradores de COV son el desarrollo de materiales de adsorción avanzados. Estos materiales, como el carbón activado y las zeolitas, son capaces de capturar eficientemente los COV de los gases de escape industriales. Las innovaciones recientes en nanomateriales y materiales compuestos han mejorado la capacidad de adsorción, lo que permite una eliminación más eficaz de COV con un menor consumo de energía. Estas mejoras no solo mejoran la eficiencia del concentrador, sino que también reducen los costos operativos asociados con el mantenimiento y la sustitución de materiales.

Por ejemplo,

- Según un artículo de Tecam Soluciones Medioambientales SL, el Concentrador Rotor de Zeolita (ZRC) de Tecam captura y concentra eficientemente los COV de los gases de escape industriales mediante materiales de adsorción avanzados como las zeolitas. Esta tecnología mejora la eliminación de COV a la vez que reduce el consumo de energía, lo que ofrece un ahorro significativo en costos. Al integrarse con oxidantes posteriores, garantiza un alto rendimiento, lo que lo hace ideal para industrias con conciencia ambiental.

- Según un artículo de The CMM Group, sus sistemas de concentración rotativa ofrecen una solución rentable para la reducción de COV mediante el intercambio de calor regenerativo para recuperar y reutilizar energía. Estos sistemas concentran los COV de grandes corrientes de aire, mejorando la eficiencia y minimizando el consumo energético. Este enfoque sostenible garantiza el cumplimiento de las normas ambientales y reduce los costes operativos.

- En septiembre de 2024, según un artículo de Elsevier Inc., los concentradores de COV con IoT aprovecharán la monitorización en tiempo real y el análisis de datos para optimizar el control de emisiones de COV. Estos sistemas mejoran la eficiencia mediante mantenimiento predictivo y ajustes automatizados, reduciendo el consumo de energía y los costes operativos, a la vez que garantizan el cumplimiento de las estrictas normativas ambientales en aplicaciones industriales.

Restricciones/Desafíos

- Alto costo inicial de los concentradores de COV

El elevado coste inicial de los concentradores de COV supone una limitación importante que afecta al crecimiento del mercado de concentradores de compuestos orgánicos volátiles (COV) en Asia-Pacífico. Si bien estos concentradores son muy eficaces para reducir las emisiones y garantizar el cumplimiento de las estrictas normativas ambientales, su coste inicial puede resultar prohibitivo para las pequeñas y medianas empresas (pymes), especialmente en las economías en desarrollo.

Los concentradores de COV, especialmente los sistemas avanzados como los oxidadores térmicos regenerativos (RTO) integrados con tecnología de concentración, requieren una inversión de capital sustancial. Los costos incluyen no solo el equipo en sí, sino también la instalación, la personalización y la integración en los procesos industriales existentes. Para industrias con presupuestos ajustados, como pequeños talleres automotrices, fabricantes de productos químicos o imprentas, estos costos pueden desincentivar su adopción. Además, la falta de incentivos financieros o subsidios generalizados en ciertas regiones agrava el problema. Muchas empresas en mercados emergentes enfrentan dificultades para obtener financiación o préstamos para invertir en equipos tan costosos, lo que les dificulta cumplir con las estrictas regulaciones ambientales. El incumplimiento conlleva el riesgo de sanciones, pero la inversión inicial sigue siendo una barrera de entrada.

Por ejemplo,

- Según un artículo publicado en Kono Kogs, Inc., un sistema de concentración rotativa de COV, que requiere la combinación con un oxidante aguas abajo, como un oxidante térmico regenerativo (RTO), un oxidante catalítico o un oxidante térmico, ejemplifica el alto costo inicial de los concentradores de COV. Si bien es eficaz para reducir los costos operativos mediante un ahorro de combustible del 30-60% y del 30-45% en electricidad, el costo de capital inicial del sistema es significativamente mayor que el de las opciones independientes.

Adopción limitada en las regiones en desarrollo

Los concentradores de compuestos orgánicos volátiles (COV) desempeñan un papel fundamental en el control de la contaminación atmosférica al capturar y reducir las emisiones nocivas, especialmente en los procesos industriales. Sin embargo, la escasa adopción de concentradores de COV en las regiones en desarrollo plantea importantes desafíos que frenan el crecimiento del mercado global.

Falta de regulaciones ambientales estrictas en ciertos países en desarrollo. Es posible que los gobiernos de estas regiones no apliquen políticas estrictas para el control de emisiones de COV, lo que reduce el incentivo para que las industrias adopten concentradores de COV. Por el contrario, las regulaciones más estrictas en las regiones desarrolladas han impulsado significativamente el crecimiento del mercado.

Las deficiencias en el conocimiento técnico también influyen. La falta de experiencia en la operación y el mantenimiento de concentradores de COV puede desalentar a las industrias a adoptar la tecnología. Esta deficiencia se ve agravada por la insuficiencia de programas de capacitación y la falta de mano de obra cualificada para gestionar los sistemas eficazmente.

Por ejemplo,

- En septiembre de 2023, según un artículo de Frontiers Media SA, los importantes costos iniciales asociados con la implementación de sistemas de energía sostenible pueden desalentar su adopción en las regiones en desarrollo. Además, las barreras políticas y sociales, como los marcos normativos inadecuados y la resistencia al cambio, dificultan aún más la transición hacia soluciones energéticas sostenibles.

- En noviembre de 2024, según un artículo de ResearchGate GmbH, el estudio "Compuestos orgánicos volátiles en el aire en zonas urbanas e industriales de cuatro países en desarrollo" destaca la importante presencia de COV en países en desarrollo como Hanói (Vietnam) y Daca (Bangladesh). Revela que las zonas urbanas e industriales de estas regiones suelen superar los límites recomendados de COV, lo que agrava los riesgos para la salud y el medio ambiente debido a medidas inadecuadas de control de emisiones.

Impacto y escenario actual del mercado ante la escasez de materias primas y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la recesión económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Gracias a esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Alcance del mercado de concentradores de compuestos orgánicos volátiles (COV)

El mercado está segmentado según el absorbente, el tipo de proceso y la aplicación. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por absorbente

- Concentradores de COV a base de zeolita

- Concentradores de COV a base de carbono

- Sistemas híbridos de concentración de COV

Por tipo de proceso

- Adsorción

- Desorción

- Oxidante térmico

Por aplicación

- Acabado de pintura

- Bajas emisiones de COV en la entrada

- Pintura decorativa

- Automotor

- Industrial

- Fabricación de productos electrónicos y semiconductores

- Fabricación aeroespacial

- Pintura en aerosol para aeronaves

- Producción de materiales compuestos

- Tratamientos de superficies

- Otros

- Fabricación farmacéutica

- Formulación de fármacos

- Envases a base de disolventes

- Recubrimiento de comprimidos farmacéuticos

- Procesamiento químico

- Síntesis química industrial

- Plantas de procesamiento petroquímico y químico

- Impresión en huecograbado

- Recubrimiento de película

- Otros

Análisis regional del mercado de concentradores de compuestos orgánicos volátiles (COV)

El mercado está segmentado según el absorbente, el tipo de proceso y la aplicación.

Los países cubiertos en el mercado son China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Malasia, Indonesia, Tailandia, Filipinas y el resto de Asia-Pacífico.

Se espera que China domine el mercado debido a sus estrictas regulaciones ambientales, el aumento de las emisiones industriales y la presencia de actores clave. El gobierno aplica rigurosos estándares de calidad del aire, impulsando a las industrias a adoptar tecnologías avanzadas de control de COV.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas regionales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado de concentradores de compuestos orgánicos volátiles (COV)

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia regional, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de concentradores de compuestos orgánicos volátiles (COV) que operan en el mercado son:

- CORPORACIÓN NICHIAS (Japón)

- Seibu Giken Co., Ltd (Japón)

Últimos avances en el mercado de concentradores de compuestos orgánicos volátiles (COV)

- En octubre de 2024, Munters adquirió Hotraco, empresa líder en el desarrollo de sistemas de control y sensores para el sector agrícola, para ampliar su oferta de tecnología alimentaria. La adquisición se alinea con la estrategia digital de Munters de crear un ecosistema basado en datos para una producción alimentaria eficiente y sostenible. Las soluciones de automatización premium de Hotraco para aves de corral, ponedoras, invernaderos y almacenamiento de cultivos amplían el alcance de Munters en la cadena de suministro de alimentos, especialmente en Europa. Con una base instalada de 45.000 controladores en 50 países, esta adquisición refuerza la presencia europea de Munters e integra más datos en su ecosistema. Se espera que el acuerdo se cierre en el cuarto trimestre de 2024.

- En noviembre de 2022, Dürr recibió el Premio a la Innovación de Proveedores del Grupo BMW en la categoría de Sostenibilidad por su proceso de pintado EcoPaintJet Pro. Esta innovadora tecnología, sin sobrepulverización, permite un pintado bitono preciso y totalmente automatizado de vehículos, a la vez que reduce significativamente el desperdicio de material. El Grupo BMW se convirtió en el primer fabricante de automóviles en implementar EcoPaintJet Pro en la producción en serie de su planta de Leipzig, mejorando la eficiencia y la sostenibilidad. El Dr. Jochen Weyrauch, CEO de Dürr, destacó la colaboración con BMW como un factor clave para revolucionar el pintado de automóviles. Este es el segundo Premio a la Innovación de Proveedores del Grupo BMW para Dürr, tras el reconocimiento en 2011 a la tecnología EcoDryScrubber.

- En enero de 2025, CECO Environmental anunció la exitosa adquisición de Profire Energy, proveedor líder de soluciones de control inteligente para aparatos de combustión industriales. La transacción, valorada en 122,7 millones de dólares estadounidenses y cerrada el 3 de enero, consolida la posición de CECO como proveedor líder de soluciones ambientales en los mercados industriales. El director ejecutivo de CECO, Todd Gleason, destacó el papel de la adquisición en la aceleración del crecimiento de Profire en los nuevos mercados energéticos, industriales e internacionales. Esta estrategia se alinea con la misión de CECO de ofrecer soluciones innovadoras y eficientes que protejan a las personas, el medio ambiente y los equipos industriales.

- En enero de 2022, CECO Environmental anunció la exitosa adquisición de Profire Energy, proveedor líder de soluciones de control inteligente para aparatos de combustión industriales. La transacción, valorada en 122,7 millones de dólares estadounidenses y cerrada el 3 de enero, consolida la posición de CECO como proveedor líder de soluciones ambientales en los mercados industriales. El director ejecutivo de CECO, Todd Gleason, destacó el papel de la adquisición en la aceleración del crecimiento de Profire en los nuevos mercados energéticos, industriales e internacionales. Esta estrategia se alinea con la misión de CECO de ofrecer soluciones innovadoras y eficientes que protejan a las personas, el medio ambiente y los equipos industriales.

- En julio de 2022, TKS Industrial recibió el Premio al Desempeño Excelente 2022 de Toyota Motor North America. Toyota reconoció a la compañía por superar las expectativas en numerosos proyectos, a pesar de las condiciones difíciles. Este premio destaca la dedicación del equipo de TKS, desde el personal administrativo hasta el personal de obra. TKS mantiene su compromiso de ofrecer productos y servicios de alta calidad, garantizando la satisfacción continua de sus clientes, tanto nuevos como recurrentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES AMBIENTALES

4.1.6 FACTORES LEGALES

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS ENTRANTES

4.2.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 AMENAZA DE SUSTITUTOS

4.2.5 COMPETENCIA INTERNA

4.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.4 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.4.1 CALIDAD Y CONSISTENCIA

4.4.2 EXPERIENCIA TÉCNICA

4.4.3 CONFIABILIDAD DE LA CADENA DE SUMINISTRO

4.4.4 CUMPLIMIENTO Y SOSTENIBILIDAD

4.4.5 ESTRUCTURA DE COSTOS Y PRECIOS

4.4.6 ESTABILIDAD FINANCIERA

4.4.7 FLEXIBILIDAD Y PERSONALIZACIÓN

4.4.8 GESTIÓN DE RIESGOS Y PLANES DE CONTINGENCIA

4.5 ÍNDICE DE PRECIOS

4.6 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.7 ESCENARIO DE CAMBIO CLIMÁTICO

4.7.1 PREOCUPACIONES AMBIENTALES

4.7.2 RESPUESTA DE LA INDUSTRIA

4.7.3 EL PAPEL DEL GOBIERNO

4.7.4 RECOMENDACIÓN DEL ANALISTA

4.8 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

4.8.1 CAPACIDAD DE PRODUCCIÓN ACTUAL

4.8.2 DINÁMICA REGIONAL EN LA CAPACIDAD DE PRODUCCIÓN

4.8.3 FACTORES CLAVE QUE IMPULSAN LA EXPANSIÓN DE LA CAPACIDAD

4.8.4 DESAFÍOS EN EL ESCALAMENTO DE LA PRODUCCIÓN

4.9 COBERTURA DE PRODUCCIÓN DE MATERIA PRIMA

4.1 ANÁLISIS DE LA CADENA DE SUMINISTRO PARA EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO

4.10.1 DESCRIPCIÓN GENERAL

4.10.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.10.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.11 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5 COBERTURA REGULATORIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LAS REGULACIONES AMBIENTALES SOBRE LAS EMISIONES DE COV

6.1.2 AUMENTO DE LA INDUSTRIALIZACIÓN Y LA URBANIZACIÓN A NIVEL MUNDIAL

6.1.3 CRECIENTE CONCIENCIA SOBRE LA GESTIÓN DE LA CALIDAD DEL AIRE

6.1.4 AUMENTO DE LA DEMANDA DE LOS SECTORES AUTOMOTRIZ Y QUÍMICO

6.2 RESTRICCIONES

6.2.1 ALTO COSTO INICIAL DE LOS CONCENTRADORES DE COV

6.2.2 DISPONIBILIDAD DE TECNOLOGÍAS ALTERNATIVAS

6.3 OPORTUNIDADES

6.3.1 DESARROLLO DE CONCENTRADORES ENERGÉTICAMENTE EFICIENTES

6.3.2 AVANCES TECNOLÓGICOS EN SISTEMAS DE CONCENTRACIÓN DE COV

6.3.3 OPORTUNIDADES EN LAS INDUSTRIAS FARMACÉUTICA Y DE SALUD

6.4 DESAFÍOS

6.4.1 ADOPCIÓN LIMITADA EN LAS REGIONES EN DESARROLLO

6.4.2 FLUCTUACIONES EN LOS COSTOS DE LAS MATERIA PRIMA

7 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE

7.1 INFORMACIÓN GENERAL

7.2 CONCENTRADORES DE COV A BASE DE ZEOLITA

7.3 CONCENTRADORES DE COV A BASE DE CARBONO

7.4 SISTEMAS HÍBRIDOS DE CONCENTRACIÓN DE COV

8 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR TIPO DE PROCESO

8.1 DESCRIPCIÓN GENERAL

8.2 ADSORCIÓN

8.3 DESORCIÓN

8.4 OXIDANTE TÉRMICO

9 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 ACABADO DE LA PINTURA

9.3 FABRICACIÓN DE ELECTRÓNICA Y SEMICONDUCTORES

9.4 FABRICACIÓN AEROESPACIAL

9.5 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS

9.6 PROCESAMIENTO QUÍMICO

9.7 PLANTAS DE PROCESAMIENTO PETROQUÍMICOS Y QUÍMICOS.

9.8 IMPRESIÓN EN HUECOGRABADO

9.9 RECUBRIMIENTO DE PELÍCULA

9.1 OTROS

10 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN

10.1 ASIA-PACÍFICO

10.1.1 CHINA

10.1.2 JAPÓN

10.1.3 COREA DEL SUR

10.1.4 INDIA

10.1.5 SINGAPUR

10.1.6 TAILANDIA

10.1.7 AUSTRALIA Y NUEVA ZELANDA

10.1.8 INDONESIA

10.1.9 MALASIA

10.1.10 FILIPINAS

10.1.11 RESTO DE ASIA-PACÍFICO

11 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: PANORAMA DE LA EMPRESA

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12 ANÁLISIS FODA

13 PERFILES DE EMPRESAS

13.1 TELEDYNE TECHNOLOGIES INCORPORATED.

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 CORPORACIÓN NICHIAS

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 MUNTERS AB

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 DÜRR AKTIENGESELLSCHAFT

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 SEIBU GIKEN CO., LTD.

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 AIRTRECO

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 PORTAFOLIO DE PRODUCTOS

13.6.3 DESARROLLO RECIENTE

13.7 PRODUCTOS CATALÍTICOS INTERNACIONALES

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 PORTAFOLIO DE PRODUCTOS

13.7.3 DESARROLLO RECIENTE

13.8 CECO AMBIENTAL

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PORTAFOLIO DE PRODUCTOS

13.8.4 DESARROLLOS RECIENTES

13.9 SOLUCIONES AMBIENTALES CONDORCHEM

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 PORTAFOLIO DE PRODUCTOS

13.9.3 DESARROLLOS RECIENTES

13.1 CYCLE THERM, LLC

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 PORTAFOLIO DE PRODUCTOS/MARCAS

13.10.3 DESARROLLOS RECIENTES

13.11 SG AMERICA INC.

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 PORTAFOLIO DE PRODUCTOS

13.11.3 DESARROLLO RECIENTE

13.12 SHIP AND SHORE ENVIRONMENTAL, INC.

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 PORTAFOLIO DE PRODUCTOS

13.12.3 DESARROLLO RECIENTE

13.13 TAIKISHA USA INC.

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 PORTAFOLIO DE PRODUCTOS

13.13.3 DESARROLLOS RECIENTES

13.14 CORPORACIÓN TANN

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 PORTAFOLIO DE PRODUCTOS

13.14.3 DESARROLLO RECIENTE

13.15 TECAM SOLUCIONES MEDIOAMBIENTALES SL

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 PORTAFOLIO DE PRODUCTOS

13.15.3 DESARROLLO RECIENTE

13.16 EL GRUPO CMM

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 PORTAFOLIO DE PRODUCTOS

13.16.3 DESARROLLOS RECIENTES

14 CUESTIONARIO

15 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, 2025-2032, PRECIO DE VENTA PROMEDIO (USD/UNIDAD)

CUADRO 2 COBERTURA REGULATORIA

TABLA 3 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 5 CONCENTRADORES DE COV A BASE DE ZEOLITA DE ASIA-PACÍFICO MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 6 CONCENTRADORES DE COV A BASE DE ZEOLITA EN ASIA-PACÍFICO MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR REGIÓN, 2018-2032, (MILES DE UNIDADES)

TABLA 7 CONCENTRADORES DE COV A BASE DE CARBONO DE ASIA-PACÍFICO MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 CONCENTRADORES DE COV A BASE DE CARBONO DE ASIA-PACÍFICO MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR REGIÓN, 2018-2032, (MILES DE UNIDADES)

TABLA 9 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SISTEMAS HÍBRIDOS DE CONCENTRACIÓN DE COV EN ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SISTEMAS DE CONCENTRACIÓN HÍBRIDOS DE COV EN ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE UNIDADES)

TABLA 11 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 12 ADSORCIÓN DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN EL MERCADO DE CONCENTRADORES DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 DESORCIÓN EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE OXIDANTE TÉRMICO EN SISTEMAS DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 16 FIGURA 6 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 17 FIGURA 6 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 18 FABRICACIÓN DE PRODUCTOS ELECTRÓNICOS Y SEMICONDUCTORES EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 19 FABRICACIÓN AEROESPACIAL EN ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 20 FABRICACIÓN AEROESPACIAL EN ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 21 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 22 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 23 PROCESAMIENTO QUÍMICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 24 PROCESAMIENTO QUÍMICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 25 IMPRESIÓN EN HUECOGRABADO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 26 RECUBRIMIENTO DE PELÍCULAS EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 27 OTROS PAÍSES DE ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 28 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR PAÍS, 2018-2032 (MILES DE UNIDADES)

TABLA 30 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 32 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 34 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 35 FABRICACIÓN AEROESPACIAL DE ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 36 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN ASIA-PACÍFICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE CHINA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE CHINA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 40 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE CHINA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE CHINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 42 SUMINISTRO DE PINTURA EN CHINA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 43 FABRICACIÓN AEROESPACIAL DE CHINA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 44 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN CHINA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN CHINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE JAPÓN, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE JAPÓN, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 48 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE JAPÓN, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE JAPÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 50 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE JAPÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 51 FABRICACIÓN AEROESPACIAL EN JAPÓN EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 52 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN JAPÓN EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN JAPÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE COREA DEL SUR, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE COREA DEL SUR, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 56 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE COREA DEL SUR, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE COREA DEL SUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE COREA DEL SUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 59 FABRICACIÓN AEROESPACIAL DE COREA DEL SUR EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 60 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN COREA DEL SUR EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO DE COREA DEL SUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE LA INDIA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE LA INDIA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 64 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE LA INDIA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE LA INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 66 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 67 FABRICACIÓN AEROESPACIAL EN LA INDIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 68 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN LA INDIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 69 PROCESAMIENTO QUÍMICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SINGAPUR, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SINGAPUR, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 72 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SINGAPUR, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SINGAPUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 74 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE SINGAPUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 75 FABRICACIÓN AEROESPACIAL DE SINGAPUR EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 76 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN SINGAPUR EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO DE SINGAPUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE TAILANDIA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE TAILANDIA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 80 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE TAILANDIA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE TAILANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 82 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE TAILANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 83 FABRICACIÓN AEROESPACIAL DE TAILANDIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 84 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN TAILANDIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN TAILANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE AUSTRALIA Y NUEVA ZELANDA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE AUSTRALIA Y NUEVA ZELANDA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 88 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE AUSTRALIA Y NUEVA ZELANDA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE AUSTRALIA Y NUEVA ZELANDA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 90 SUMINISTRO DE PINTURA EN AUSTRALIA Y NUEVA ZELANDA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 91 FABRICACIÓN AEROESPACIAL DE AUSTRALIA Y NUEVA ZELANDA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 92 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN AUSTRALIA Y NUEVA ZELANDA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 93 AUSTRALIA Y NUEVA ZELANDA PROCESAMIENTO QUÍMICO EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 96 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 98 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 99 FABRICACIÓN AEROESPACIAL DE INDONESIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 100 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE MALASIA, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE MALASIA, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 104 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE MALASIA, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE MALASIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 106 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE MALASIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 107 FABRICACIÓN AEROESPACIAL DE MALASIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 108 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN MALASIA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN MALASIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE FILIPINAS, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE FILIPINAS, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

TABLA 112 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE FILIPINAS, POR TIPO DE PROCESO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 114 SUMINISTRO DE PINTURA EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 115 FABRICACIÓN AEROESPACIAL EN FILIPINAS EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 116 FABRICACIÓN DE PRODUCTOS FARMACÉUTICOS EN FILIPINAS EN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV), POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) EN PROCESAMIENTO QUÍMICO EN FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 118 RESTO DEL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE USD)

TABLA 119 RESTO DEL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE, 2018-2032 (MILES DE UNIDADES)

Lista de figuras

FIGURA 1 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO

FIGURA 2 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: TRIANGULACIÓN DE DATOS

FIGURA 3 CONCENTRADOR DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: ANÁLISIS DROC

FIGURA 4 CONCENTRADOR DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 CONCENTRADOR DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: ANÁLISIS DE INVESTIGACIÓN DE LA EMPRESA

FIGURA 6 CONCENTRADOR DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: MODELADO MULTIVARIADO

FIGURA 7 CONCENTRADOR DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: SEGMENTACIÓN

FIGURA 11 TRES SEGMENTOS COMPRENDEN EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO, POR ABSORBENTE

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SE ESPERA QUE EL AUMENTO DE LAS REGULACIONES AMBIENTALES SOBRE LAS EMISIONES DE COV IMPULSE EL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO EN EL PERÍODO DE PRONÓSTICO (2025-2032)

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE CONCENTRADORES DE COV A BASE DE ZEOLITA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO EN 2025 Y 2032

FIGURA 16 ANÁLISIS PESTEL

FIGURA 17 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

FIGURA 18 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 19 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 20 ANÁLISIS DE PRODUCCIÓN Y CONSUMO: MERCADO DE PELÍCULAS DE PROTECCIÓN DE ACERO INOXIDABLE DE EE. UU. Y MÉXICO

FIGURA 21 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE SISTEMAS DE CODIFICACIÓN Y MARCADO DE ASIA-PACÍFICO

FIGURA 22 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: POR ABSORBENTE, 2024

FIGURA 23 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: POR TIPO DE PROCESO, 2024

FIGURA 24 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: POR APLICACIÓN, 2024

FIGURA 25 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: INSTANTÁNEA (2024)

FIGURA 26 MERCADO DE CONCENTRADORES DE COMPUESTOS ORGÁNICOS VOLÁTILES (COV) DE ASIA-PACÍFICO: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.