Asia Pacific Wireless Fire Detection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.49 Billion

USD

11.35 Billion

2024

2032

USD

5.49 Billion

USD

11.35 Billion

2024

2032

| 2025 –2032 | |

| USD 5.49 Billion | |

| USD 11.35 Billion | |

| % | |

|

Segmentación del mercado de detección inalámbrica de incendios en Asia-Pacífico por tipo de producto (detectores de humo, detectores de calor, detectores de gas, detectores multisensor), tipo de sistema (sistemas totalmente inalámbricos, sistemas híbridos), tipo de instalación (nueva instalación, instalación de modernización), aplicación (interior, exterior), sector (residencial, comercial, industrial, sanitario, gubernamental, otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de detección inalámbrica de incendios

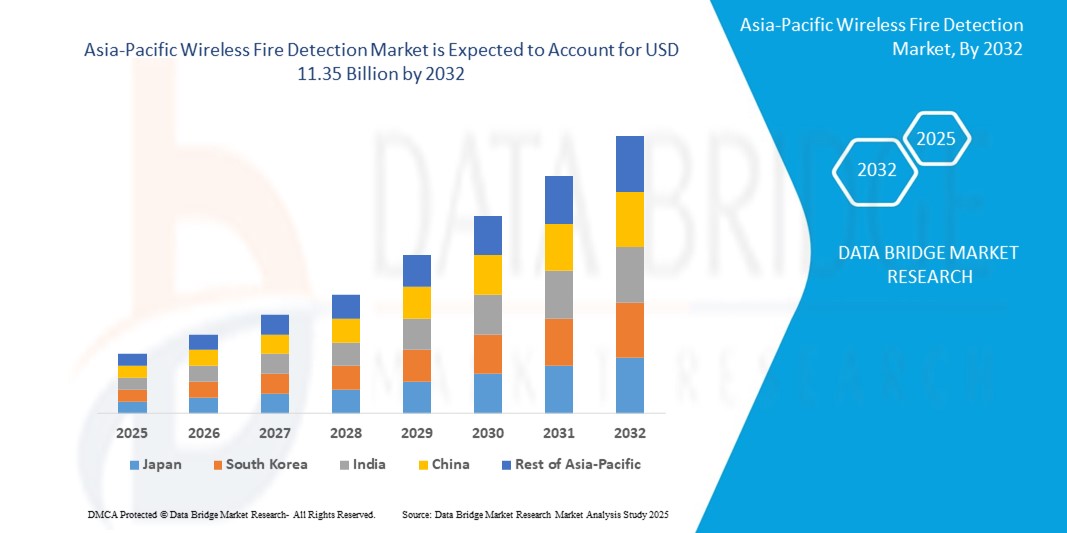

- El tamaño del mercado de detección inalámbrica de incendios de Asia-Pacífico se valoró en USD 5.49 mil millones en 2024 y se espera que alcance los USD 11.35 mil millones para 2032 , con una CAGR del 9,50% durante el período de pronóstico.

- La expansión del mercado se debe principalmente a la rápida urbanización y al desarrollo de infraestructura en economías emergentes como China, India, Indonesia y Vietnam. A medida que surgen nuevos complejos residenciales, espacios comerciales e instalaciones industriales, aumenta la demanda de sistemas de seguridad contra incendios rentables, escalables y no invasivos, lo que convierte a las soluciones inalámbricas en una opción atractiva.

- Además, las estrictas normativas de seguridad contra incendios de la región, especialmente en países como Japón y Corea del Sur, promueven la integración de sistemas inalámbricos avanzados de detección de incendios tanto en nuevas construcciones como en proyectos de modernización. Los gobiernos exigen cada vez más el cumplimiento de las normas de seguridad contra incendios en sectores como la manufactura, el transporte y la atención sanitaria.

Análisis del mercado de detección inalámbrica de incendios

- Los sistemas inalámbricos de detección de incendios se están adoptando cada vez más en la región Asia-Pacífico gracias a su instalación no invasiva, su rentabilidad y su alta fiabilidad, lo que los hace ideales tanto para nuevas construcciones como para renovaciones. Estos sistemas eliminan la necesidad de un cableado extenso, reduciendo así los costes de mano de obra y materiales, a la vez que ofrecen una implementación flexible en edificios comerciales, sitios patrimoniales, plantas de fabricación e instalaciones sanitarias.

- La rápida urbanización y el crecimiento de la infraestructura en economías emergentes como China, India, Indonesia y Filipinas contribuyen significativamente a la creciente demanda de sistemas avanzados de seguridad contra incendios. Los edificios inteligentes y los grandes desarrollos inmobiliarios están incorporando sistemas inalámbricos de detección de incendios para cumplir con las estrictas normativas de seguridad en edificaciones y mejorar la detección de amenazas en tiempo real.

- La creciente frecuencia de incendios y las exigencias gubernamentales para el cumplimiento de la seguridad contra incendios, como el Código Nacional de Construcción de la India y la Ley de Protección contra Incendios de China, están impulsando su adopción en los sectores comercial, residencial e industrial. Los sistemas inalámbricos ofrecen una rápida implementación y una mínima interrupción de las operaciones, lo que los hace ideales para zonas e instalaciones operativas de alta densidad de población.

- China lidera el mercado de detección inalámbrica de incendios en Asia-Pacífico, con más del 35,9 % de la participación en los ingresos regionales en 2024. Este dominio se atribuye a su adopción temprana de tecnologías inteligentes, la expansión del sector de la construcción y las sólidas inversiones en infraestructura de seguridad, particularmente en iniciativas de ciudades inteligentes y parques industriales.

- India se está consolidando como uno de los mercados de mayor crecimiento de la región, impulsado por iniciativas gubernamentales como la Misión Ciudades Inteligentes y Make in India, así como por una mayor concienciación sobre la seguridad laboral y pública. La proliferación de complejos comerciales, centros comerciales y rascacielos ha intensificado la necesidad de soluciones de detección de incendios flexibles y escalables.

- El segmento de detectores de humo ostentaba la mayor cuota de mercado, con un 42,7 % en 2024, gracias a su papel fundamental en la generación de señales de alerta temprana tanto en entornos residenciales como comerciales. Sus variantes inalámbricas se utilizan ampliamente en edificios patrimoniales, hoteles y construcciones modulares, donde preservar la estética estructural y garantizar la continuidad operativa es una prioridad.

Alcance del informe y segmentación del mercado de detección inalámbrica de incendios

|

Atributos |

Perspectivas clave del mercado de detección inalámbrica de incendios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de detección inalámbrica de incendios

Monitoreo habilitado por IoT e integración de infraestructura inteligente que impulsan la innovación

- Una tendencia clave en el mercado de detección inalámbrica de incendios de Asia-Pacífico es la rápida integración de las capacidades de IoT (Internet de las cosas), lo que permite el monitoreo en tiempo real, el diagnóstico remoto y los sistemas inteligentes de respuesta a incendios en edificios inteligentes y entornos industriales.

- Por ejemplo, en febrero de 2024, Hochiki Corporation lanzó en Japón su sistema inalámbrico de detección de incendios FIRElink+ de última generación, con análisis basados en IoT y capacidades de alerta multizona, adaptado a edificios comerciales y centros de datos. El sistema mejora la velocidad de identificación de amenazas y la inmunidad a falsas alarmas, en línea con la creciente demanda de infraestructura inteligente.

- Gobiernos de países como India, China y Australia están impulsando iniciativas de Ciudades Inteligentes, que incluyen sistemas de seguridad integrados. En marzo de 2024, el Ministerio de Vivienda y Asuntos Urbanos de la India exigió el uso de sistemas inalámbricos de detección de incendios en los proyectos de ciudades inteligentes recientemente aprobados, lo que impulsó la demanda en zonas urbanas de alta densidad.

- Además, los fabricantes están integrando la conectividad en la nube y los controles mediante aplicaciones móviles en sus sistemas inalámbricos. En abril de 2024, Siemens introdujo las aplicaciones en la nube de Cerberus en el sudeste asiático, lo que permite a los administradores de instalaciones supervisar los sistemas de detección de incendios de forma remota, realizar mantenimiento predictivo y optimizar la preparación para la seguridad contra incendios desde un panel centralizado.

- También se están diseñando detectores de incendios inalámbricos para integrarlos con los sistemas de gestión energética y seguridad, creando ecosistemas integrales de edificios inteligentes. Esta tendencia está acelerando su adopción en oficinas comerciales, centros comerciales, hospitales e instituciones educativas de las regiones urbanas de Asia-Pacífico.

Dinámica del mercado de detección inalámbrica de incendios

Conductor

“Estrictas normas de seguridad contra incendios y crecimiento de la infraestructura de gran altura”

- El mercado de detección de incendios inalámbrica de Asia y el Pacífico está impulsado en gran medida por el aumento de las normas de seguridad contra incendios y el creciente desarrollo urbano, en particular el auge de los edificios de gran altura donde se prefieren los sistemas inalámbricos para modernizaciones y cableado mínimo.

- En enero de 2024, el Ministerio de Gestión de Emergencias de China revisó su Código Nacional de Seguridad contra Incendios, obligando a los grandes edificios comerciales a instalar sistemas inalámbricos de alarma contra incendios con control en red. Esta normativa está impulsando su implementación en centros comerciales, aeropuertos y estaciones de transporte público.

- De manera similar, el Código de Construcción de Australia (BCA), actualizado en 2024, ahora exige sistemas avanzados de seguridad contra incendios inalámbricos en ciertos espacios comerciales con múltiples inquilinos e infraestructuras rurales remotas donde las instalaciones cableadas no son prácticas.

- Mientras que Asia-Pacífico está siendo testigo de un aumento en las inversiones en ciudades inteligentes e infraestructura, especialmente en India, Vietnam e Indonesia, la demanda de sistemas de detección de incendios escalables, no invasivos y confiables está creciendo rápidamente.

- La facilidad de integración, la instalación más rápida y la mínima interrupción de las operaciones en curso hacen que los sistemas de detección de incendios inalámbricos sean atractivos para los desarrolladores de propiedades y los planificadores municipales.

Restricción/Desafío

“ Interferencia de señales y disparidad regulatoria entre países ”

- A pesar de sus beneficios, los sistemas inalámbricos de detección de incendios enfrentan desafíos en la confiabilidad de la señal, particularmente en estructuras de concreto densas o áreas con fuerte interferencia electromagnética, lo cual es común en edificios comerciales e industriales más antiguos en Asia-Pacífico.

- Por ejemplo, en un proyecto piloto de 2023 en Seúl, los desarrolladores informaron una tasa de falsas alarmas un 17% mayor en un complejo de uso mixto debido a la distorsión de la señal causada por dispositivos inalámbricos superpuestos y paredes estructurales gruesas, lo que destaca la necesidad de una mejor gestión de frecuencias y calibración del sistema.

- Otra limitación importante es la falta de normativas estandarizadas de seguridad contra incendios en los países de Asia-Pacífico. Si bien países como Japón y Australia cuentan con protocolos de seguridad inalámbrica bien definidos, mercados emergentes como Myanmar o Camboya carecen de estándares uniformes, lo que dificulta la expansión regional de los fabricantes.

- Los mercados sensibles a los costos en la región también plantean un desafío, ya que los sistemas cableados aún son los preferidos debido a los menores costos iniciales, a pesar de los ahorros a largo plazo que ofrecen las alternativas inalámbricas.

- Además, la escasa concientización y capacitación de los administradores de instalaciones y los inspectores de seguridad contra incendios en países en desarrollo puede provocar un uso inadecuado del sistema o un retraso en su adopción. Los actores del sector deben centrarse en campañas educativas y soluciones locales para sortear estas limitaciones eficazmente.

Alcance del mercado de detección inalámbrica de incendios

El mercado está segmentado según el tipo de producto, tipo de sistema, tipo de instalación, aplicación y vertical.

• Por tipo de producto

En cuanto al tipo de producto, el segmento de detectores de humo dominó el mercado de detección inalámbrica de incendios de Asia-Pacífico, con la mayor participación en los ingresos en 2024. Los detectores de humo son ampliamente utilizados en edificios residenciales y comerciales debido a su rentabilidad y su fiable capacidad de alerta temprana. El aumento de las exigencias regulatorias en países como Japón, China y Australia para la instalación de detectores de humo en viviendas está impulsando la demanda.

Se prevé que el segmento de detectores multisensor registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Estos detectores combinan sensores de humo, calor y gas, lo que ofrece una mayor precisión de detección y reduce las falsas alarmas. Por ejemplo, en marzo de 2024, Panasonic introdujo en el mercado japonés un nuevo detector multisensor inalámbrico, diseñado para edificios urbanos de alta densidad y oficinas inteligentes.

• Por tipo de sistema

En cuanto al tipo de sistema, los sistemas totalmente inalámbricos obtuvieron la mayor cuota de mercado en 2024 gracias a su facilidad de instalación, el ahorro en infraestructura de cableado y la flexibilidad para modernizar edificios antiguos. Estos sistemas se adoptan cada vez más en proyectos de ciudades inteligentes en la India y el Sudeste Asiático, donde la rápida urbanización exige soluciones de seguridad contra incendios escalables y de rápida implementación.

Se prevé que el segmento de sistemas híbridos registre la mayor tasa de crecimiento entre 2025 y 2032. Estos sistemas combinan la fiabilidad de las redes troncales cableadas con la flexibilidad de los nodos inalámbricos, lo que los hace ideales para grandes complejos comerciales e instalaciones industriales. En 2024, Hochiki y Honeywell introdujeron soluciones híbridas de detección de incendios en edificios de gran altura en China y Singapur, impulsando esta tendencia.

• Por tipo de instalación

Según el tipo de instalación, las nuevas instalaciones representaron la mayor parte del mercado de Asia-Pacífico en 2024. El aumento de los proyectos de construcción nuevos, particularmente en India, Vietnam e Indonesia, está impulsando la implementación de sistemas inalámbricos de detección de incendios en nuevas torres residenciales, hospitales y campus educativos.

Mientras tanto, se proyecta que el segmento de Instalación de Renovaciones crezca a una tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Los edificios más antiguos, especialmente los sitios patrimoniales y las oficinas gubernamentales, se están actualizando cada vez más con sistemas inalámbricos para cumplir con las nuevas normativas de seguridad sin necesidad de modificaciones estructurales.

• Por aplicación

En cuanto a aplicaciones, el segmento de interiores dominó el mercado en 2024, impulsado por una amplia adopción en espacios cerrados como oficinas, hogares, hospitales y centros comerciales. Los sistemas inalámbricos para interiores ofrecen una respuesta más rápida y mínimas interrupciones en la instalación, lo que los convierte en la opción preferida para infraestructuras existentes.

Se prevé que el segmento de exteriores experimente un fuerte crecimiento hasta 2032, impulsado por la creciente concienciación sobre los riesgos de incendio en patios de almacenamiento industriales, parques solares e instalaciones de servicios públicos. En 2024, Notifier by Honeywell amplió sus soluciones de detección inalámbrica para exteriores en Australia para su uso en instalaciones mineras y de petróleo y gas.

• Por Vertical

En cuanto a la vertical, el sector comercial captó la mayor participación en los ingresos en 2024, con la amplia implementación de sistemas inalámbricos en centros comerciales, hoteles, aeropuertos y edificios de oficinas. La mayor atención a la seguridad de los empleados y del público, así como el cumplimiento de las normativas de seguridad contra incendios actualizadas, impulsa la demanda.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032. Hospitales y laboratorios están invirtiendo en sistemas inalámbricos avanzados de detección de incendios para proteger activos críticos y garantizar la seguridad de los pacientes. Por ejemplo, en febrero de 2024, varios hospitales privados de Singapur y Corea del Sur adoptaron sistemas inalámbricos de detección de gases y humo integrados con paneles de alerta de enfermería y unidades centrales de monitorización.

El segmento industrial también está experimentando una tracción significativa debido a la necesidad de una detección confiable en entornos peligrosos y dinámicos, particularmente en la fabricación de productos químicos y electrónicos.

Análisis regional del mercado de detección inalámbrica de incendios

- Se prevé que Asia-Pacífico sea el mercado regional de más rápido crecimiento para sistemas de detección inalámbrica de incendios, y se proyecta que se expandirá a una CAGR significativa hasta 2032. Este crecimiento está impulsado por la rápida urbanización, el aumento de las inversiones en infraestructura y las estrictas regulaciones de seguridad contra incendios en las principales economías, incluidas China, India, Japón, Corea del Sur y Australia.

- La demanda de soluciones inalámbricas de detección de incendios se ve impulsada por la creciente preferencia por instalaciones de modernización en infraestructuras antiguas y la necesidad de implementar sistemas de seguridad contra incendios más rápidos y rentables en edificios nuevos. Avances tecnológicos como los detectores multisensor, el análisis de humo basado en IA y la monitorización de alarmas en la nube están acelerando su adopción en el mercado de los sectores residencial, comercial, industrial y sanitario.

Análisis del mercado de detección inalámbrica de incendios en China

China dominó el mercado de detección inalámbrica de incendios en Asia-Pacífico en 2024, representando más del 45 % de los ingresos regionales. Esto se debe a las estrictas normativas de seguridad contra incendios, el desarrollo masivo de infraestructura y la creciente integración de tecnologías de edificios inteligentes en los centros urbanos.

Por ejemplo, en febrero de 2024, Hochiki se asoció con desarrolladores inmobiliarios chinos para implementar sus sistemas inalámbricos de detección de incendios en complejos de apartamentos inteligentes en Shanghái y Shenzhen, aprovechando el monitoreo centralizado basado en IoT para alertas y mantenimiento en tiempo real.

Además, la fuerte fabricación nacional de componentes de seguridad contra incendios de China y los proyectos de ciudades inteligentes respaldados por el gobierno están impulsando aún más las implementaciones locales.

Análisis del mercado de detección inalámbrica de incendios en India

La India está surgiendo como uno de los mercados de más rápido crecimiento para sistemas inalámbricos de detección de incendios en Asia-Pacífico, impulsado por la industrialización, el crecimiento de la construcción y las normas nacionales de seguridad contra incendios actualizadas bajo la Misión de Ciudades Inteligentes y la Regulación de Bienes Raíces (RERA).

En marzo de 2024, Agni Devices Pvt Ltd, un importante fabricante indio, lanzó una nueva serie de detectores inalámbricos de humo y calor, diseñados para una rápida instalación en edificios comerciales y residenciales de mediana altura. Esto se alinea con la iniciativa del gobierno de implementar soluciones de seguridad rentables en ciudades de segundo y tercer nivel.

Se espera que el creciente número de complejos comerciales, parques de TI y sociedades residenciales urbanas acelere aún más las implementaciones de sistemas de seguridad contra incendios inalámbricos.

Cuota de mercado de detección inalámbrica de incendios

La industria de detección inalámbrica de incendios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Siemens AG (Alemania)

- Corporación HOCHIKI (Japón)

- Tyco International PLC (Irlanda)

- Halma Plc (Reino Unido)

- EMS Security Group Ltd. (Reino Unido)

- Sterling Safety Systems (Reino Unido)

- Zeta Alarms Ltd. (Reino Unido)

- Ceasefire Industries Pvt. Ltd. (India)

- Napco Security Technologies, Inc. (EE. UU.)

Últimos avances en el mercado de detección inalámbrica de incendios en Asia-Pacífico

- En agosto de 2024, Hochiki Corporation lanzó una nueva línea de detectores multisensor inalámbricos inteligentes en Japón y Corea del Sur, equipados con análisis de IA integrado y una mayor duración de la batería. Estos detectores están diseñados para edificios comerciales de gran altura y edificios históricos, donde el cableado presenta dificultades. Los dispositivos permiten la detección de anomalías en tiempo real y el diagnóstico remoto, lo que mejora la precisión de la respuesta ante incendios y la disponibilidad del sistema en zonas urbanas densamente pobladas.

- En mayo de 2024, Honeywell Building Technologies anunció el lanzamiento de su serie NOTIFIER Intelli-Wireless en India y el Sudeste Asiático. Estos nuevos sistemas facilitan la modernización sin problemas de edificios comerciales y sanitarios de tamaño mediano, con un tiempo de instalación un 20 % más rápido y compatibilidad con sistemas cableados tradicionales. La solución está diseñada para regiones con infraestructuras antiguas y estándares de seguridad contra incendios en constante evolución.

- En febrero de 2024, Siemens presentó en Australia y Singapur su plataforma inalámbrica de detección de incendios Cerberus, habilitada para la nube, centrada en la integración de edificios inteligentes. La plataforma ofrece detectores inalámbricos de humo, calor y gas que se comunican mediante una puerta de enlace IoT, lo que permite a los administradores de edificios supervisar los sistemas de seguridad contra incendios de múltiples ubicaciones en tiempo real desde un panel central. Esto responde a la creciente demanda de ecosistemas integrados de edificios inteligentes.

- En octubre de 2023, Agni Devices Pvt. Ltd., fabricante líder en la India, presentó su serie de detectores inalámbricos AgniLink para uso residencial y comercial. Los detectores se integran con aplicaciones móviles, funciones de autoprueba y alertas de manipulación. Estas innovaciones están ganando terreno en las ciudades de segundo nivel de la India gracias a su fácil instalación y a su adaptación a la expansión de la infraestructura de ciudades inteligentes impulsada por el gobierno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.