Asia Pacific Wound Closure Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

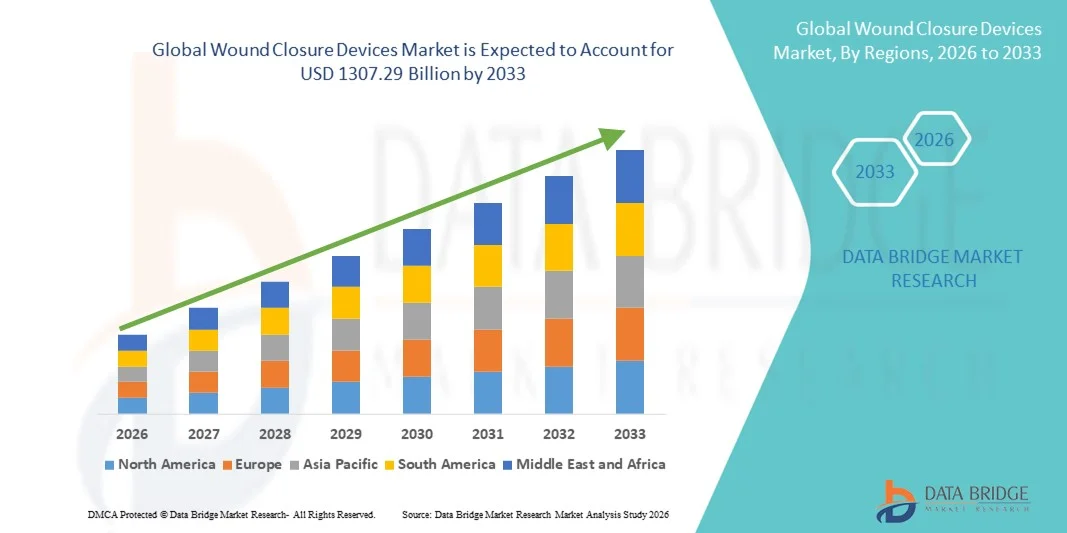

753.50 Billion

USD

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de cierre de heridas en Asia-Pacífico, por tipo de producto (adhesivos, grapas, suturas, selladores y dispositivos mecánicos), tipo de herida (herida aguda y crónica), aplicación (quemaduras, úlceras, heridas quirúrgicas, úlceras por presión, úlceras diabéticas y úlceras arteriales), usuario final (hospitales, proveedores de servicios de salud comunitarios, centros de cirugía ambulatoria y atención domiciliaria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos para el cierre de heridas

- El tamaño del mercado de dispositivos de cierre de heridas de Asia-Pacífico se valoró en USD 753,50 mil millones en 2025 y se espera que alcance los USD 1307,29 mil millones para 2033 , con una CAGR del 7,13% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el creciente número de procedimientos quirúrgicos, la creciente incidencia de lesiones traumáticas y la creciente prevalencia de heridas crónicas en todo el mundo, lo que genera una mayor demanda de soluciones de cierre de heridas efectivas y avanzadas en hospitales y centros quirúrgicos ambulatorios.

- Además, los avances tecnológicos en suturas, grapas, adhesivos y agentes hemostáticos, junto con la creciente preferencia por cirugías mínimamente invasivas y soluciones de cicatrización más rápida, están consolidando los dispositivos de cierre de heridas como componentes esenciales en la atención quirúrgica y de urgencias moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de cierre de heridas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para el cierre de heridas

- Los dispositivos de cierre de heridas, incluidas suturas, grapas, adhesivos tisulares y hemostáticos, son componentes esenciales en entornos de atención quirúrgica y traumatológica debido a su capacidad para promover una curación más rápida, reducir el riesgo de infección y mejorar los resultados cosméticos en una amplia gama de procedimientos médicos.

- La creciente demanda de dispositivos para el cierre de heridas se ve impulsada principalmente por el creciente número de procedimientos quirúrgicos, la creciente incidencia de lesiones traumáticas, la creciente prevalencia de heridas crónicas y la creciente adopción de cirugías mínimamente invasivas en todo el mundo.

- China dominó el mercado de dispositivos de cierre de heridas con la mayor participación en los ingresos del 34,8 % en 2025, impulsada por un alto volumen de procedimientos quirúrgicos, la expansión de la infraestructura hospitalaria, el creciente gasto en atención médica y la creciente adopción de productos quirúrgicos avanzados en centros de atención médica públicos y privados.

- Se espera que India sea la región de más rápido crecimiento en el mercado de dispositivos de cierre de heridas durante el período de pronóstico, expandiéndose a una CAGR del 9,6% entre 2026 y 2033, respaldada por la mejora del acceso a la atención quirúrgica, el aumento del turismo médico, la mayor conciencia sobre el manejo avanzado de heridas y las iniciativas gubernamentales para fortalecer la infraestructura de atención médica.

- El segmento de heridas agudas tuvo la mayor participación en ingresos del mercado, con un 62,3 %, en 2025, debido al alto volumen de incisiones quirúrgicas, lesiones traumáticas y laceraciones en todo el mundo.

Alcance del informe y segmentación del mercado de dispositivos de cierre de heridas

|

Atributos |

Perspectivas clave del mercado de dispositivos para el cierre de heridas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para el cierre de heridas

Avances en tecnologías de cierre de heridas mínimamente invasivas y biocompatibles

- Una tendencia significativa y en auge en el mercado de dispositivos de cierre de heridas en Asia-Pacífico es la creciente adopción de soluciones de cierre de heridas mínimamente invasivas y biocompatibles, diseñadas para mejorar la cicatrización, reducir el riesgo de infección y minimizar las cicatrices. Los profesionales sanitarios prefieren cada vez más suturas avanzadas, grapas quirúrgicas, adhesivos tisulares y selladores que mejoran la eficiencia de los procedimientos y la recuperación del paciente.

- Por ejemplo, en 2024, Ethicon (Johnson & Johnson MedTech) amplió su cartera de suturas absorbibles y productos avanzados para el cierre de heridas en hospitales de Asia y el Pacífico, lo que favoreció una mejor precisión quirúrgica y resultados de curación posoperatoria más rápidos.

- El cambio creciente hacia cirugías ambulatorias y mínimamente invasivas está impulsando la demanda de productos avanzados para el cierre de heridas que reduzcan el tiempo de operación y favorezcan un alta más rápida del paciente.

- La creciente integración de suturas recubiertas de antimicrobianos y adhesivos tisulares bioingenierizados está mejorando el control de infecciones y reduciendo las complicaciones posquirúrgicas.

- El enfoque creciente en los resultados cosméticos, particularmente en cirugías plásticas y reconstructivas, está fomentando la adopción de dispositivos avanzados de cierre de heridas que minimizan las cicatrices visibles y mejoran los resultados estéticos.

Dinámica del mercado de dispositivos para el cierre de heridas

Conductor

Aumento de los procedimientos quirúrgicos y expansión de la infraestructura sanitaria

- El creciente volumen de procedimientos quirúrgicos, incluyendo cirugías cardiovasculares, ortopédicas, generales y estéticas, es un importante impulsor del mercado de dispositivos de cierre de heridas. La expansión de las redes hospitalarias y el mayor acceso a la atención quirúrgica contribuyen significativamente a la demanda del mercado.

- Por ejemplo, China dominó el mercado de dispositivos de cierre de heridas con la mayor participación en los ingresos del 34,8 % en 2025, impulsada por un alto volumen de procedimientos quirúrgicos, la expansión de la infraestructura hospitalaria, el creciente gasto en atención médica y la creciente adopción de productos quirúrgicos avanzados en instalaciones de atención médica públicas y privadas.

- La creciente prevalencia de enfermedades crónicas y casos de trauma que requieren intervención quirúrgica está acelerando aún más la demanda de soluciones efectivas para el cierre de heridas.

- Las crecientes inversiones en atención médica en las economías emergentes están permitiendo que los hospitales adopten suturas, grapas y selladores de tejidos tecnológicamente avanzados.

- La creciente conciencia entre los cirujanos sobre los beneficios de los productos avanzados para el cierre de heridas, incluido un menor tiempo de curación y menores tasas de infección, está respaldando una adopción clínica más amplia.

- Además, se espera que India sea la región de más rápido crecimiento en el mercado de dispositivos de cierre de heridas durante el período de pronóstico, expandiéndose a una CAGR del 9,6% entre 2026 y 2033, respaldada por la mejora del acceso a la atención quirúrgica, el aumento del turismo médico, la mayor conciencia sobre el manejo avanzado de heridas y las iniciativas gubernamentales para fortalecer la infraestructura de atención médica.

Restricción/Desafío

Altos costos del producto y riesgo de complicaciones posquirúrgicas

- El costo relativamente alto de los dispositivos avanzados para el cierre de heridas, en particular suturas especializadas, sistemas de grapado y adhesivos tisulares, plantea un desafío para su adopción en entornos de atención médica sensibles a los costos.

- Por ejemplo, las suturas premium recubiertas con antimicrobianos y las grapadoras quirúrgicas eléctricas de los principales fabricantes pueden aumentar significativamente los costos de los procedimientos, lo que limita su uso en hospitales más pequeños y centros de salud rurales.

- El riesgo de complicaciones posquirúrgicas, como infecciones de heridas, dehiscencia y reacciones alérgicas a ciertos materiales de cierre, puede afectar la preferencia del producto y las decisiones clínicas.

- La cobertura de reembolso limitada para tecnologías avanzadas de cierre de heridas en ciertas regiones restringe aún más la penetración en el mercado.

- La variabilidad en las preferencias de los cirujanos y la disponibilidad de suturas tradicionales de bajo costo en los países en desarrollo pueden retrasar la transición hacia sistemas de cierre de heridas más avanzados.

- Para superar estos desafíos se necesitarán innovaciones de productos rentables, mejores estructuras de reembolso, mejor capacitación clínica y mayor conciencia sobre los beneficios a largo plazo de las tecnologías avanzadas de cierre de heridas.

Alcance del mercado de dispositivos para el cierre de heridas

El mercado está segmentado según el tipo de producto, tipo de herida, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos para el cierre de heridas se segmenta en adhesivos, grapas, suturas, selladores y dispositivos mecánicos. El segmento de suturas dominó la mayor cuota de mercado en ingresos, con un 41,6 % en 2025, impulsado por su uso generalizado en una amplia gama de procedimientos quirúrgicos a nivel mundial. Las suturas siguen siendo el método estándar para el cierre de heridas gracias a su gran resistencia a la tracción, flexibilidad e idoneidad tanto para heridas internas como externas. El creciente número de intervenciones quirúrgicas, incluyendo cirugías ortopédicas, cardiovasculares y generales, impulsa significativamente la demanda. Los avances continuos, como las suturas absorbibles y con recubrimiento antimicrobiano, mejoran los resultados de cicatrización y reducen el riesgo de infección. Los cirujanos prefieren las suturas por su aproximación precisa a la herida y su rendimiento fiable. La familiaridad clínica consolidada y la rentabilidad consolidan aún más el dominio del segmento. El aumento de los ingresos hospitalarios y los casos de trauma a nivel mundial también contribuye a la generación sostenida de ingresos. Los marcos de reembolso favorables en los mercados desarrollados impulsan su adopción continua. La expansión de la infraestructura sanitaria en las economías emergentes impulsa aún más su utilización. Las sólidas líneas de innovación de productos de fabricantes clave refuerzan el posicionamiento competitivo. Se proyecta que el segmento de suturas crecerá a una tasa de crecimiento anual compuesta (TCAC) del 7,9 % entre 2026 y 2033.

Se prevé que el segmento de adhesivos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la creciente preferencia por soluciones mínimamente invasivas para el cierre de heridas. Los adhesivos ofrecen un tiempo de aplicación más rápido, menos cicatrices y mayor comodidad para el paciente en comparación con las suturas tradicionales. La creciente demanda de procedimientos cosméticos y ambulatorios impulsa significativamente el crecimiento. Los avances tecnológicos en productos selladores de fibrina y cianoacrilato mejoran la resistencia y la flexibilidad de la adhesión. La creciente adopción en entornos pediátricos y de urgencias acelera aún más la expansión. El mayor enfoque en la reducción del tiempo de los procedimientos y la mejora de los resultados estéticos contribuye a una rápida penetración en el segmento.

- Por tipo de herida

Según el tipo de herida, el mercado de dispositivos de cierre de heridas se segmenta en heridas agudas y crónicas. El segmento de heridas agudas obtuvo la mayor cuota de mercado, con un 62,3%, en 2025, debido al alto volumen de incisiones quirúrgicas, lesiones traumáticas y laceraciones a nivel mundial. Las heridas agudas requieren un cierre inmediato y eficaz para prevenir infecciones y acelerar la cicatrización. El creciente número de procedimientos quirúrgicos electivos y de emergencia impulsa significativamente la demanda. El aumento de accidentes de tráfico y lesiones deportivas impulsa aún más el crecimiento. Los hospitales dependen en gran medida de dispositivos de cierre avanzados para minimizar el tiempo de cicatrización y reducir las complicaciones. Las mejoras tecnológicas en suturas absorbibles y grapadoras mecánicas mejoran la eficiencia clínica. La sólida presencia de centros quirúrgicos a nivel mundial mantiene una utilización constante. La favorable cobertura de reembolso para procedimientos quirúrgicos refuerza aún más el dominio del segmento. El creciente gasto sanitario en las economías en desarrollo también contribuye a la expansión. Se proyecta que el segmento de heridas agudas crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,2% durante el período de pronóstico.

Se prevé que el segmento de heridas crónicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2026 y 2033, impulsada por la creciente prevalencia de diabetes, obesidad y trastornos vasculares. Las heridas crónicas, como las úlceras del pie diabético y las úlceras por presión, requieren un tratamiento a largo plazo, lo que aumenta el uso de dispositivos. El aumento de la población geriátrica contribuye significativamente a una mayor incidencia. La creciente concienciación sobre las soluciones avanzadas para el tratamiento de heridas acelera su adopción. La expansión de las clínicas especializadas en el cuidado de heridas impulsa aún más el crecimiento del segmento.

- Por aplicación

Según su aplicación, el mercado de dispositivos de cierre de heridas se segmenta en quemaduras, úlceras, heridas quirúrgicas, úlceras por presión, úlceras diabéticas y úlceras arteriales. El segmento de heridas quirúrgicas dominó la mayor cuota de mercado en ingresos, con un 36,8%, en 2025, impulsado por el creciente número de procedimientos quirúrgicos a nivel mundial. El cierre eficaz de las incisiones quirúrgicas es fundamental para reducir el riesgo de infección y mejorar el tiempo de recuperación. La creciente demanda de cirugías mínimamente invasivas y cosméticas impulsa aún más su adopción. Los hospitales implementan cada vez más tecnologías de cierre avanzadas para mejorar los resultados de los pacientes. El aumento del gasto sanitario y la mejora de la infraestructura quirúrgica impulsan el crecimiento del mercado. Innovaciones tecnológicas como las suturas antimicrobianas y los selladores bioactivos mejoran la eficacia de la cicatrización. La sólida evidencia clínica que respalda la mejora de los resultados de la cicatrización de heridas impulsa aún más su utilización. La expansión del turismo médico en las economías emergentes también contribuye a la expansión del segmento. Se proyecta que el segmento crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,4% entre 2026 y 2033.

Se prevé que el segmento de úlceras diabéticas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2026 y 2033, impulsada por el rápido crecimiento de la población diabética a nivel mundial. Las úlceras diabéticas suelen provocar complicaciones que requieren soluciones avanzadas para el cierre de heridas. La creciente concienciación sobre las estrategias de intervención temprana y preservación de extremidades impulsa una mayor adopción. El aumento de la inversión sanitaria en el tratamiento de heridas crónicas acelera aún más el crecimiento del segmento. Los avances tecnológicos en sustitutos de piel bioingenierizados y apósitos avanzados mejoran los resultados de cicatrización.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de cierre de heridas se segmenta en hospitales, proveedores de servicios de salud comunitarios, centros de cirugía ambulatoria y atención domiciliaria. El segmento de hospitales representó la mayor participación en los ingresos, con un 54,7 %, en 2025, impulsado por el alto número de ingresos y el volumen de procedimientos quirúrgicos. Los hospitales siguen siendo centros primarios para el manejo de heridas complejas y la atención de traumatismos de emergencia. La disponibilidad de cirujanos cualificados y una infraestructura médica avanzada facilitan el uso eficaz de los dispositivos. Los sólidos contratos de adquisición y los sistemas de reembolso refuerzan aún más el liderazgo del segmento. El creciente número de departamentos quirúrgicos especializados a nivel mundial sustenta la demanda. La adopción continua de tecnologías avanzadas de cierre de heridas mejora los resultados de los pacientes. El aumento de casos de traumatismos y accidentes contribuye aún más al crecimiento. Se proyecta que el segmento crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico.

Se espera que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2026 y 2033, impulsada por la creciente preferencia por los procedimientos quirúrgicos ambulatorios. Los centros ambulatorios ofrecen atención quirúrgica rentable y eficiente, lo que reduce la carga hospitalaria. La creciente tendencia hacia cirugías mínimamente invasivas impulsa significativamente la expansión del segmento. La mejor accesibilidad a la atención médica y los tiempos de recuperación más cortos para los pacientes impulsan aún más su adopción. La creciente preferencia de los pacientes por los procedimientos de alta el mismo día acelera aún más la demanda de soluciones eficientes para el cierre de heridas en estos entornos. Los centros de cirugía ambulatoria están cada vez más equipados con herramientas quirúrgicas avanzadas y profesionales cualificados, lo que permite un tratamiento seguro y eficaz de las heridas. Los menores costes de los procedimientos en comparación con las cirugías hospitalarias hacen que estos centros sean atractivos tanto para los pacientes como para las aseguradoras. Las políticas de reembolso favorables para procedimientos ambulatorios en varios países desarrollados también contribuyen a este crecimiento. El creciente número de cirugías estéticas, ortopédicas y oftalmológicas realizadas en centros ambulatorios impulsa la utilización de dispositivos. Los avances tecnológicos en suturas absorbibles, adhesivos y grapadoras mejoran la eficiencia de los procedimientos. El aumento de las inversiones en la expansión de la infraestructura de atención ambulatoria refuerza aún más la expansión del segmento. Además, el creciente enfoque en la reducción de las infecciones hospitalarias respalda la transición continua hacia entornos quirúrgicos ambulatorios durante el período de pronóstico.

Análisis regional del mercado de dispositivos de cierre de heridas

- Se proyecta que el mercado de dispositivos de cierre de heridas de Asia-Pacífico experimentará un fuerte crecimiento durante el período de pronóstico de 2026 a 2033, impulsado por el creciente número de procedimientos quirúrgicos, la expansión de la infraestructura de atención médica y el aumento del gasto en atención médica en las economías en desarrollo.

- La rápida urbanización y la mejora del acceso a la atención hospitalaria en países como China, Japón e India contribuyen significativamente a la expansión del mercado. La creciente carga de enfermedades crónicas, traumatismos y procedimientos quirúrgicos electivos está incrementando la demanda de productos avanzados para el cierre de heridas, como suturas, grapas quirúrgicas y adhesivos tisulares.

- Las iniciativas gubernamentales destinadas a fortalecer los sistemas de salud, ampliar la capacidad de los hospitales públicos y promover la fabricación nacional de dispositivos médicos impulsan aún más el crecimiento regional. Además, la presencia de fabricantes internacionales de dispositivos médicos y la mejora de las redes de distribución están mejorando la accesibilidad a tecnologías avanzadas de cierre de heridas en los centros de salud urbanos y semiurbanos.

Análisis del mercado de dispositivos de cierre de heridas en China

El mercado chino de dispositivos para el cierre de heridas dominó el mercado de Asia-Pacífico, con la mayor participación en los ingresos, un 34,8 % en 2025. Este mercado se vio impulsado por un alto volumen de procedimientos quirúrgicos, la expansión de la infraestructura hospitalaria, el aumento del gasto sanitario y la creciente adopción de productos quirúrgicos avanzados en centros sanitarios públicos y privados. La rápida expansión de los hospitales terciarios y los centros quirúrgicos especializados ha impulsado significativamente la demanda de suturas, grapas y adhesivos tisulares. La creciente prevalencia de enfermedades crónicas y el aumento de casos de traumatismos contribuyen a una demanda sostenida de productos. Las fuertes inversiones gubernamentales en la modernización de la atención sanitaria y el apoyo a la fabricación nacional de dispositivos médicos están impulsando la penetración en el mercado. Además, la creciente disponibilidad de productos competitivos de fabricantes locales está ampliando el acceso tanto en ciudades metropolitanas como en las zonas periféricas.

Perspectiva del mercado de dispositivos de cierre de heridas en India

Se prevé que el mercado indio de dispositivos para el cierre de heridas sea el de mayor crecimiento en el sector de Asia-Pacífico, con una tasa de crecimiento anual compuesta (TCAC) del 9,6 % entre 2026 y 2033. Este crecimiento se sustenta en la mejora del acceso a la atención quirúrgica, el aumento del turismo médico, la mayor concienciación sobre el tratamiento avanzado de heridas y las iniciativas gubernamentales destinadas a fortalecer la infraestructura sanitaria. La expansión de hospitales multidisciplinarios, la creciente inversión en atención médica privada y el aumento del volumen quirúrgico contribuyen a una mayor demanda de productos para el cierre de heridas. Además, la creciente incidencia de enfermedades relacionadas con el estilo de vida y lesiones traumáticas está acelerando la adopción de suturas y grapados avanzados. A medida que los centros sanitarios se modernizan y adoptan estándares internacionales de tratamiento, se prevé que la demanda de soluciones para el cierre de heridas de alta calidad y rentables aumente significativamente durante el período de pronóstico.

Cuota de mercado de dispositivos para el cierre de heridas

La industria de dispositivos de cierre de heridas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson (EE. UU.)

- Medtronic plc (Irlanda)

- Compañía 3M (EE. UU.)

- B. Braun SE (Alemania)

- Smith & Nephew plc (Reino Unido)

- Baxter International Inc. (EE. UU.)

- Ethicon, Inc. (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- ConvaTec Group plc (Reino Unido)

- Coloplast A/S (Dinamarca)

- Derma Sciences, Inc. (EE. UU.)

- Corporación DemeTECH (EE. UU.)

- Peters Surgical (Francia)

- Advanced Medical Solutions Group plc (Reino Unido)

- Medline Industries, LP (EE. UU.)

- Meril Life Sciences Pvt. Ltd. (India)

- Apollo Endosurgery, Inc. (EE. UU.)

- Kikgel SA (Polonia)

Últimos avances en el mercado de dispositivos de cierre de heridas en Asia-Pacífico

- En marzo de 2021, Ethicon Endo-Surgery lanzó la grapadora eléctrica ECHELON™+ con recargas GST, un nuevo sistema de grapado quirúrgico diseñado para mejorar la seguridad de la línea de grapas y la compresión uniforme del tejido en procedimientos desafiantes, lo que ayuda a reducir las complicaciones y mejorar los resultados quirúrgicos.

- En agosto de 2023, Healthium Medtech anunció el lanzamiento de TRUMAS, una nueva gama de suturas diseñadas específicamente para aplicaciones de cirugía mínimamente invasiva, con combinaciones optimizadas de agujas y suturas para mejorar el manejo y la eficiencia quirúrgica.

- En octubre de 2024, Corza Medical lanzó sus suturas microquirúrgicas oftálmicas Onatec en la Conferencia de la Academia Estadounidense de Oftalmología (AAO), presentando un producto de sutura avanzado diseñado para procedimientos delicados de cirugía ocular.

- En julio de 2024, el sistema de cierre cutáneo adhesivo tisular de Connexicon Medical recibió la aprobación de la FDA, lo que marca la introducción de una tecnología de cierre cutáneo sin sutura que tiene como objetivo simplificar el cierre de heridas y reducir el tiempo del procedimiento para heridas quirúrgicas y laceraciones menores.

- En diciembre de 2024, HB Fuller Company anunció la adquisición de GEM Srl y Medifill Ltd, dos empresas de tecnología de adhesivos médicos, fortaleciendo su cartera de adhesivos para el cierre de heridas y ampliando su presencia en tecnologías de cierre avanzadas.

- En enero de 2024, Stryker Corporation lanzó Zip® One, un dispositivo de cierre de heridas no invasivo que ofrece una opción sin sutura diseñada para reducir las cicatrices y acelerar la curación, lo que refleja la tendencia del mercado hacia soluciones de cierre mínimamente traumáticas centradas en el paciente.

- En febrero de 2025, Stryker recibió la aprobación de la FDA para su nuevo sistema de cierre de heridas VELHOX, una tecnología única de cierre asistido por vacío diseñada para mejorar los resultados de cicatrización de heridas y expandir la cartera avanzada de cuidado de heridas de Stryker.

- En enero de 2025, Cresilon recibió la aprobación de la FDA para Traumagel, un novedoso hidrogel de origen vegetal para el control de hemorragias graves que favorece el cierre y la hemostasia como parte de las estrategias de tratamiento de heridas, lo que refuerza la innovación más allá de las suturas y grapas tradicionales.

- En mayo de 2025, Johnson & Johnson Services, Inc. anunció el cortador ECHELON LINEAR con tecnología de grapado 3D, un dispositivo de grapas de última generación diseñado para mejorar la seguridad de la línea de grapas y mejorar la precisión quirúrgica en procedimientos complejos.

- En noviembre de 2025, Xtant Medical Holdings, Inc. lanzó CollagenX, un producto particulado de colágeno bovino para el cierre de heridas quirúrgicas diseñado para promover la cicatrización y reducir el riesgo de infección, una notable entrada al mercado de productos de cierre a finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.