Bangladesh Trucking Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.24 Billion

USD

51.82 Billion

2025

2033

USD

20.24 Billion

USD

51.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.24 Billion | |

| USD 51.82 Billion | |

| % | |

|

Mercado de camiones de Bangladesh, por tipo de servicio (transporte puntual, distribución multipunto, entrega urgente, alimentador intermodal, otros), por tipo de vehículo (camiones comerciales de servicio mediano, camiones comerciales de servicio ligero, camiones comerciales de servicio pesado), por tipo de camión (camiones de caja, camiones cisterna, camiones refrigerados, camiones semirremolque, camiones de plataforma, camiones con plataforma elevadora, otros), por tipo de carga (carga completa (FTL), carga parcial (LTL), carga parcial (PTL)), tren motriz (diésel, GNC, eléctrico (BEV), híbrido, combustible alternativo, otros), por carga útil (12-20 toneladas, más de 20 toneladas, 7-12 toneladas, 3-7 toneladas, 1-3 toneladas, hasta 1 tonelada), por distancia (100-200 millas, 200-500 millas, menos de 50 millas, 50–100 millas, Más de 500 millas), Por propiedad (Propietarios-operadores, Proveedores 3PL, Plataformas de agregadores, Flotas cautivas, Proveedores 4PL, Otros), Por tamaño de flota (Flotas pequeñas, Flotas medianas, Flotas grandes), Por tipo de carga (Containerizada, Carga seca, Perecederos, Líquidos a granel, Sólidos a granel, Alto valor, Carga sobredimensionada, Peligrosa, Otros), Por tipo de operación (Nacional, Internacional), modelo de precios (Basado en distancia, Basado en peso, Basado en viaje, Basado en tiempo, Suscripción, Otros), Por aplicación (RMGs y textiles, FMCG, Alimentos y bebidas, Manufactura, Minorista, Comercio electrónico, Minería, Energía y servicios públicos Petróleo y gas, Automotriz, Productos químicos, Transporte, Salud, Electrónica, Ropa y calzado, TI y telecomunicaciones, Defensa, Otros), Por tipo de contrato (Transporte de flotas privadas, Transporte de camiones de alquiler, Transporte por contrato dedicado (DCC)), por uso final (B2B (empresa a empresa), B2C (empresa a consumidor)): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de transporte por carretera en Bangladesh

- El tamaño del mercado de camiones de Bangladesh se valoró en USD 20,24 mil millones en 2025 y se espera que alcance los USD 51,82 mil millones para 2033 , con una CAGR del 6,1% durante el período de pronóstico 2026-2033 .

- El crecimiento del mercado de transporte por carretera se debe principalmente a los costos laborales competitivos y a una gran fuerza laboral que respalda la producción de prendas de vestir de alto volumen.

Análisis del mercado de transporte por carretera en Bangladesh

- La creciente actividad en los sectores manufacturero, de bienes de consumo de alta rotación, textil, construcción y agricultura está incrementando la demanda de transporte de mercancías por carretera en todo el país.

- Las inversiones gubernamentales en carreteras, puentes y corredores de conectividad regional (por ejemplo, el puente Padma y las mejoras entre Dhaka y Chattogram) respaldan operaciones de transporte por carretera más rápidas y confiables.

- Los centros urbanos congestionados y las redes de carreteras rurales subóptimas aumentan los tiempos de tránsito y los costos de operación.

- La creciente demanda de GPS, optimización de rutas, software de gestión de flotas y herramientas de eficiencia de combustible crea espacio para la transformación digital.

- La aplicación inconsistente de las normas de transporte, las reglas de sobrecarga y los estándares de licencias complican las operaciones.

- Se prevé que el segmento de transporte de mercancías puntual domine el mercado del transporte por carretera en Bangladesh, con la mayor cuota de mercado, un 48,81 %, en 2026. Esto se debe principalmente a la creciente demanda de transporte de mercancías a corto plazo y bajo demanda, impulsada por la expansión de los sectores minorista, de la construcción y agrícola en Bangladesh. Las empresas, especialmente las pymes con volúmenes de envío fluctuantes, prefieren cada vez más el transporte flexible con pago por viaje en lugar de contratos a largo plazo.

Alcance del informe y segmentación del mercado de transporte por carretera en Bangladesh

|

Atributos |

Perspectivas clave del mercado de productos de transporte por carretera en Bangladesh |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de transporte por carretera en Bangladesh

“Los costos laborales competitivos y una gran fuerza laboral respaldan la producción de prendas de vestir de alto volumen”

- El panorama industrial de Bangladesh se ha expandido rápidamente durante la última década, impulsado por el auge de la manufactura nacional, la construcción a gran escala y el crecimiento del comercio regional. Esta transformación ha incrementado significativamente el movimiento de materias primas, bienes intermedios y productos terminados a través de los corredores económicos, fortaleciendo la demanda de transporte por carretera en todo el país. Desde el acero y el cemento hasta los bienes de consumo de alta rotación (FMCG), los productos agropecuarios y los productos farmacéuticos, las industrias ahora operan con mayor capacidad de producción y plazos de entrega más ajustados, lo que convierte al transporte por carretera en un componente esencial para la continuidad de la cadena de suministro y la eficiencia de la logística nacional.

- La acelerada industrialización del país está estrechamente ligada a la expansión de zonas económicas, parques industriales y centros logísticos. Estas zonas atraen inversiones de fabricantes nacionales y extranjeros, creando núcleos de actividad productiva que dependen en gran medida del transporte frecuente por camión. A medida que las fábricas se expanden por distritos como Gazipur, Narayanganj, Chattogram, Cumilla y Rajshahi, el volumen del transporte de carga entre distritos ha aumentado considerablemente, impulsando una demanda sostenida de camiones medianos y pesados. Este cambio también ha impulsado a los propietarios de flotas a diversificar los tipos de vehículos y aumentar la capacidad para satisfacer las crecientes necesidades de transporte de mercancías.

- Además, las mejoras en la conectividad interior, respaldadas por proyectos de infraestructura emblemáticos como el Puente Padma, la modernización de las carreteras nacionales y las nuevas rutas exprés, han permitido un transporte de carga más rápido y fiable. La reducción del tiempo de viaje entre los principales cinturones industriales ha permitido a los fabricantes escalar la producción y ampliar las redes de distribución. A medida que mejora la eficiencia de los viajes, las empresas de los sectores de la construcción, los bienes de consumo y la agricultura recurren cada vez más al transporte por carretera para optimizar sus cadenas de suministro, minimizar los retrasos y cumplir con las expectativas de plazos de entrega del mercado.

- El crecimiento del consumo interno refuerza aún más esta tendencia. La urbanización se ha expandido rápidamente en ciudades como Daca, Chattogram, Gazipur y Sylhet, impulsando una mayor demanda de artículos para el hogar, alimentos envasados, productos electrónicos y materiales de construcción. A medida que los minoristas y distribuidores se adaptan al aumento del consumo, la frecuencia y el volumen de las entregas a almacenes, mercados mayoristas y tiendas minoristas han aumentado considerablemente. Este ecosistema comercial interno en expansión refuerza directamente la carga operativa del sector del transporte por carretera, convirtiéndolo en uno de los principales beneficiarios de la cambiante estructura económica de Bangladesh.

- En marzo de 2024, una reunión informativa de la Comisión de Planificación de Bangladesh destacó que el movimiento de carga nacional creció de manera constante debido al aumento de la producción industrial y la expansión de las zonas económicas, lo que llevó a una mayor utilización del transporte por carretera en los principales corredores.

- En agosto de 2024, el Ministerio de Industrias informó que las nuevas inversiones en la industria manufacturera de bienes de consumo y materiales de construcción aumentaron significativamente la demanda de carga entre distritos, en particular a lo largo de las rutas Dhaka-Chattogram y Dhaka-Khulna.

- En enero de 2025, una revisión del mercado logístico realizada por la Asociación de Transportistas de Carga de Bangladesh (BAFFA) señaló que la mejora de la conectividad gracias a proyectos de infraestructura clave ha mejorado la eficiencia del transporte por carretera y ha respaldado mayores volúmenes de comercio interno.

- La expansión de la producción industrial y el creciente comercio interno de Bangladesh no son solo hitos económicos, sino fuerzas estructurales que están transformando la columna vertebral logística del país. A medida que la producción aumenta y las redes de distribución se vuelven más complejas, se intensifica la dependencia de servicios de transporte eficientes. Este impulso industrial sostenido posiciona el "Crecimiento del Comercio Interno y la Industrialización" como uno de los motores de crecimiento más influyentes en el mercado del transporte por carretera de Bangladesh.

Dinámica del mercado de transporte por carretera en Bangladesh

Conductor

“Ampliación de la infraestructura vial”

- La infraestructura vial de Bangladesh ha experimentado mejoras significativas durante la última década, lo que ha mejorado significativamente la eficiencia, la fiabilidad y el rendimiento general del sector del transporte por carretera. Se han ampliado o modernizado las principales carreteras nacionales, autopistas y redes de puentes, lo que ha permitido un tránsito más rápido en corredores industriales y comerciales clave. Estas mejoras han reducido los tiempos de viaje, minimizado la congestión y facilitado el flujo ininterrumpido de mercancías, factores que, en conjunto, fortalecen el ecosistema logístico del país, dependiente del transporte por carretera.

- Uno de los avances más transformadores ha sido la modernización estratégica de las carreteras nacionales que conectan importantes centros económicos como Daca, Chattogram, Khulna, Sylhet y Rajshahi. A medida que estas carreteras se hacen más anchas, más fluidas y mejor gestionadas, los operadores de camiones pueden completar más viajes en plazos más cortos, lo que ayuda a reducir los costos operativos y a mejorar la fiabilidad de las entregas. Estas mejoras también permiten a los propietarios de flotas implementar una planificación de rutas más eficiente, aumentar la utilización de los camiones y gestionar ciclos de entrega más ajustados, lo que beneficia a las industrias con necesidades de carga urgentes.

- La finalización de proyectos emblemáticos como el Puente Padma ha transformado drásticamente la conectividad entre las regiones central y suroeste del país. Anteriormente dependiente de largas travesías en ferry, el transporte de mercancías a través de la región ahora se mueve con mucha mayor facilidad, lo que permite una distribución más rápida de productos agrícolas, materiales de construcción y bienes industriales. Esta mejora en el acceso también ha estimulado la inversión en nuevas zonas industriales, instalaciones de almacenamiento y centros logísticos en estas regiones, lo que ha incrementado aún más la demanda de servicios de transporte por carretera.

- Además, la construcción continua de autopistas, carreteras elevadas y la mejora de las rutas de acceso está integrando gradualmente los distritos remotos con los principales mercados urbanos. La modernización de las redes viales regionales ha sido especialmente beneficiosa para las industrias agropecuarias, permitiendo a agricultores y distribuidores transportar productos perecederos de forma más eficiente a los centros de procesamiento y a los mercados mayoristas urbanos. Con la reducción del riesgo de deterioro y un acceso más rápido al mercado, el transporte por carretera se ha convertido en un factor clave para la expansión del comercio agrícola.

- Las políticas gubernamentales también han hecho hincapié en el desarrollo de corredores económicos que conectan los cinturones industriales con puertos marítimos y terrestres. La mejora de la conectividad con los puertos de Chattogram, Mongla y la zona de desarrollo del puerto de Payra ha fortalecido los flujos de carga orientados a la exportación y dependientes de la importación. A medida que estos puertos amplían su capacidad e introducen una infraestructura más orientada a la logística, los operadores de camiones se benefician de una gestión de carga más fluida y de mejores conexiones entre carreteras y puertos.

- Por ejemplo, en julio de 2024, el Departamento de Carreteras y Autopistas (RHD) informó que las mejoras en la autopista Dhaka-Chattogram habían reducido el tiempo promedio de tránsito de mercancías en casi un tercio, lo que aumentó significativamente el rendimiento del transporte por carretera a lo largo del corredor industrial más activo del país.

- En octubre de 2024, el Ministerio de Transporte por Carretera y Puentes destacó que los nuevos proyectos de autopistas y conectividad regional en el marco del Plan Nacional de Desarrollo de Infraestructura Integrada fueron diseñados para apoyar una mayor movilidad de carga y reducir los cuellos de botella en las principales rutas comerciales.

- En enero de 2025, una evaluación logística realizada por la Autoridad de Puentes de Bangladesh (BBA) destacó que el Puente Padma había incrementado el movimiento de carga al permitir el acceso ininterrumpido de camiones entre Dhaka y 21 distritos del suroeste, estimulando directamente la demanda de transporte por carretera.

- La creciente infraestructura vial de Bangladesh no solo facilita un transporte más eficiente, sino que también actúa como un motor estratégico para la transformación logística nacional. A medida que mejora la eficiencia de los viajes y los centros industriales se interconectan más, la dependencia del transporte por carretera continúa aumentando. Estos avances sostenidos en la infraestructura consolidan la expansión de la infraestructura vial como uno de los factores más influyentes que impulsan el crecimiento del mercado del transporte por carretera en Bangladesh.

Restricción/Desafío

Malas condiciones de las carreteras y congestión del tráfico

- El sector del transporte por carretera en Bangladesh sigue enfrentándose a ineficiencias operativas debido a las persistentes limitaciones de la infraestructura vial y la congestión crónica del tráfico en los principales corredores de transporte. Si bien las carreteras principales y las rutas nacionales han mejorado con los años, gran parte de las carreteras secundarias y regionales siguen siendo estrechas, irregulares o con mal mantenimiento. Estas condiciones ralentizan significativamente el transporte de mercancías, aumentan el desgaste de los vehículos y elevan los gastos operativos de los operadores de transporte, lo que, en última instancia, afecta el rendimiento logístico general y la fiabilidad de las entregas.

- El desafío es especialmente grave en los centros urbanos y periurbanos, donde se concentran las actividades industriales y comerciales. Ciudades como Daca, Gazipur, Chattogram y Narayanganj experimentan con frecuencia graves congestiones de tráfico debido a la alta densidad de población, la limitada capacidad de las carreteras y los patrones de tráfico mixto que involucran autobuses, automóviles, rickshaws y vehículos no motorizados. Para los operadores de camiones, navegar por estos puntos críticos de congestión resulta en tiempos de tránsito impredecibles, mayores tiempos de espera en los puntos de entrada y retrasos en las entregas, tanto entrantes como salientes. Estas interrupciones no solo aumentan el consumo de combustible, sino que también reducen la productividad de la flota, lo que dificulta que las empresas cumplan con los compromisos de la cadena de suministro, que son urgentes.

- La congestión en puntos clave de contacto logístico agrava aún más el problema. Los puntos de entrada en torno a puertos, zonas industriales y mercados mayoristas suelen experimentar cuellos de botella debido a la escasez de plazas de aparcamiento, la gestión inadecuada del tráfico y la concentración de vehículos de gran volumen. Estos retrasos pueden prolongar considerablemente los tiempos de carga y descarga, lo que afecta a la eficiencia de la cadena de suministro para las empresas manufactureras, minoristas y exportadoras. Como resultado, los operadores de camiones suelen enfrentarse a una reducción en el número de viajes diarios y a mayores costes operativos, lo que, en última instancia, se traduce en un aumento de los costes de transporte para los usuarios finales.

- Si bien se están llevando a cabo diversos desarrollos de infraestructura, la brecha entre el crecimiento del transporte de mercancías y la expansión de la capacidad vial sigue siendo amplia. Este desequilibrio ejerce una presión continua sobre las operaciones de transporte por carretera, obligando a las empresas a invertir más en mantenimiento, horas extras de los conductores y rutas de contingencia, todo lo cual reduce la rentabilidad. Por lo tanto, el mal estado de las carreteras y la congestión persistente representan un desafío estructural que frena la modernización logística y debilita la fiabilidad del transporte en Bangladesh.

- Por ejemplo, en enero de 2024, una revisión de transporte realizada por el Departamento de Ingeniería del Gobierno Local (LGED) destacó que casi una cuarta parte de las carreteras regionales requerían reparaciones importantes, lo que contribuía a frecuentes retrasos en el transporte de mercancías y mayores costos de mantenimiento de vehículos para los operadores de camiones.

- En septiembre de 2024, la Autoridad de Coordinación de Transporte de Dhaka (DTCA) informó que la congestión en las horas pico en Dhaka y Gazipur aumentó el tiempo promedio de tránsito de los camiones en más del 40%, lo que alteró significativamente los cronogramas logísticos diarios.

- En febrero de 2025, una evaluación logística realizada por la Autoridad de Transporte por Carretera de Bangladesh (BRTA) indicó que el acceso limitado de camiones y las restricciones de ancho de las carreteras cerca de los cinturones industriales seguían creando retrasos en las entregas, lo que reducía la eficiencia del transporte de mercancías durante los períodos de alta demanda.

- Las malas condiciones viales y la congestión crónica de Bangladesh siguen siendo barreras estructurales para el transporte eficiente de mercancías. A medida que el volumen de carga aumenta con la expansión industrial y comercial, estos problemas siguen limitando la fiabilidad del transporte por carretera, incrementando los costos operativos y perjudicando el rendimiento logístico general. En consecuencia, las malas condiciones viales y la congestión del tráfico se constituyen en una de las limitaciones más críticas que afectan el crecimiento y la eficiencia del mercado del transporte por carretera en Bangladesh.

Alcance del mercado de transporte por carretera en Bangladesh

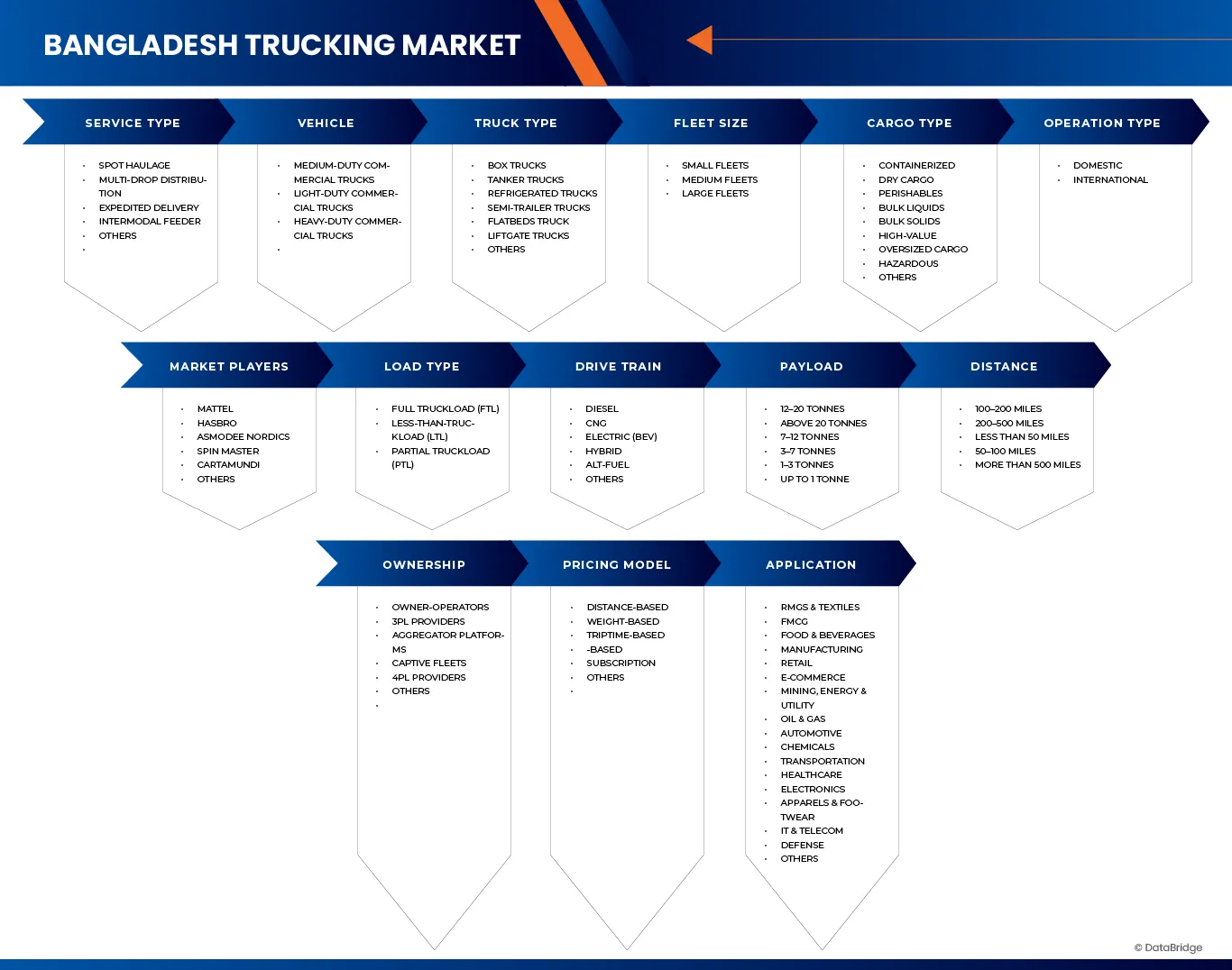

El mercado de transporte por carretera de Bangladesh se clasifica en quince segmentos notables según el tipo de servicio, el vehículo, el tipo de camión, el tipo de carga, el tren de transmisión, la carga útil, la distancia, la propiedad, el tamaño de la flota, el tipo de carga, el tipo de operación, el modelo de precios, la aplicación, el tipo de contrato y el uso final.

- Por tipo de servicio

Según el tipo de servicio, el mercado de transporte por carretera de Bangladesh se segmenta en transporte puntual, distribución multipunto, entrega urgente, transporte intermodal y otros. En 2026, se prevé que el segmento de transporte puntual domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 48,81 % y alcance los 25 770 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % durante el período de pronóstico de 2026 a 2033.

- En vehículo

Según el tipo de vehículo, el mercado de camiones de Bangladesh se segmenta en camiones comerciales de servicio mediano, camiones comerciales de servicio ligero y camiones comerciales de servicio pesado. En 2026, se espera que el segmento de camiones comerciales de servicio mediano domine el mercado de camiones de Bangladesh con una participación de mercado del 52,79 % y alcance los 27 780 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % entre 2026 y 2033.

- Por tipo de camión

Según el tipo de camión, el mercado de transporte de Bangladesh se segmenta en camiones de caja, camiones cisterna, camiones refrigerados, camiones semirremolque, camiones de plataforma, camiones con plataforma elevadora y otros. En 2026, se prevé que el segmento de camiones de caja domine el mercado de transporte de Bangladesh con una cuota de mercado del 32,33 % y alcance los 17 410 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,7 % entre 2026 y 2033.

- Por tipo de carga

Según el tipo de carga, el mercado de transporte por carretera de Bangladesh se segmenta en carga completa (FTL), carga fraccionada (LTL) y carga parcial (PTL). En 2026, se prevé que el segmento de carga completa (FTL) domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 56,49 % y alcance los 28 470 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % entre 2026 y 2033.

- Por tren motriz

Según el sistema de propulsión, el mercado de transporte por carretera de Bangladesh se segmenta en diésel, GNC, eléctrico (VEB), híbrido, combustible alternativo y otros. En 2026, se prevé que el segmento Standard Malt domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 74,18 % y alcance los 38 670 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % entre 2026 y 2033.

- Por carga útil

Según la carga útil, el mercado de transporte por carretera de Bangladesh se segmenta en: 12-20 toneladas, más de 20 toneladas, 7-12 toneladas, 3-7 toneladas, 1-3 toneladas y hasta 1 tonelada. En 2026, se prevé que el segmento de 12-20 toneladas domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 25,76 % y alcance los 13 980 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % entre 2026 y 2033.

- Por distancia

Según la carga útil, el mercado de transporte por carretera de Bangladesh se segmenta en: 160-320 km, 320-800 km, menos de 80 km, 80-160 km y más de 800 km. En 2026, se espera que el segmento de 160-320 km domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 28,24 % y alcance los 15 020 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % entre 2026 y 2033.

- Por propiedad

Según la propiedad, el mercado de transporte por carretera de Bangladesh se segmenta en propietarios-operadores, proveedores 3PL, plataformas de agregación, flotas cautivas, proveedores 4PL y otros. En 2026, se prevé que el segmento de propietarios-operadores domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 45,26 % y alcance los 23 560 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de pronóstico de 2026 a 2033.

- Por tamaño de flota

Según el tamaño de la flota, el mercado de transporte por carretera de Bangladesh se segmenta en flotas pequeñas, flotas medianas y flotas grandes. En 2026, se prevé que el segmento de flotas pequeñas domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 52,87 % y alcance los 28 110 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % entre 2026 y 2033.

- Por tipo de carga

Según el tipo de carga, el mercado de transporte por carretera de Bangladesh se segmenta en contenedores, carga seca, perecederos, líquidos a granel, sólidos a granel, carga de alto valor, carga sobredimensionada, peligrosos y otros. En 2026, se prevé que el segmento de contenedores domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 39,30 % y alcance los 21 010 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % durante el período de pronóstico de 2026 a 2033.

- Por tipo de operación

Según el tipo de operación, el mercado de transporte por carretera de Bangladesh se segmenta en nacional e internacional. En 2026, se prevé que el segmento nacional domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 85,64 % y alcance los 44 280 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % entre 2026 y 2033.

- Por modelo de precios

Según el modelo de precios, el mercado de transporte por carretera de Bangladesh se segmenta en: basado en distancia, basado en peso, basado en viaje, basado en tiempo, suscripción y otros. En 2026, se prevé que el segmento basado en distancia domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 55,10 % y alcance los 28 450 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % entre 2026 y 2033.

- Por aplicación

Según la aplicación, el mercado de transporte por carretera de Bangladesh se segmenta en: Confección y Textiles, Bienes de Consumo de Alta Rotación (FMCG), Alimentos y Bebidas, Manufactura, Comercio Minorista, Comercio Electrónico, Minería, Energía y Servicios Públicos, Petróleo y Gas, Automotriz, Productos Químicos, Transporte, Salud, Electrónica, Ropa y Calzado, TI y Telecomunicaciones, Defensa y Otros. En 2026, se espera que el segmento de Confección y Textiles domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 22,27 % y alcance los 11 670 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico de 2026 a 2033.

- Por tipo de contrato

Según el tipo de contrato, el mercado de transporte por carretera de Bangladesh se segmenta en flotas privadas, transporte por contrato y transporte por contrato dedicado (DCC). En 2026, se prevé que el segmento de flotas privadas domine el mercado de transporte por carretera de Bangladesh con una cuota de mercado del 52,87 % y alcance los 28 090 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % entre 2026 y 2033.

- Por uso final

Según el uso final, el mercado del transporte por carretera en Bangladesh se segmenta en B2B (empresa a empresa) y B2C (empresa a consumidor). Se prevé que en 2026, el segmento B2B (empresa a empresa) domine el mercado del transporte por carretera en Bangladesh con una cuota de mercado del 85,73 % y alcance los 28 090 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % entre 2026 y 2033.

Cuota de mercado del transporte por carretera en Bangladesh

El mercado de transporte por carretera de Bangladesh está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- DHL (Alemania)

- Kuehne+Nagel (Suiza)

- DSV (Dinamarca)

- Nippon Express Holdings (Japón)

- Pathao Ltd. (Bangladesh)

- Camión Lagbe (Bangladesh)

- Obhai Solutions Limited (Bangladesh)

- Agencia de Transporte Titas (Bangladesh)

- Loop (Bangladesh)

- Confinado en casa (Bangladesh)

- Servicio logístico confiable (Bangladesh)

- Transporte de carga de flota (Bangladesh)

- AH Khan & Company Limited (Bangladesh)

- Logística Faraji (Bangladesh)

- WAC Bangladesh Limited (Bangladesh)

Últimos avances en el mercado del transporte por carretera en Bangladesh

- En junio de 2025, DHL se asoció con Daimler Truck e Hylane para introducir 30 camiones Mercedes-Benz eActros 600 totalmente eléctricos bajo un modelo de "transporte como servicio" para optimizar el transporte en centros de paquetería en Alemania. Esta colaboración apoya los objetivos de sostenibilidad de DHL al reducir las emisiones, mejorar la eficiencia energética e integrar tecnología avanzada de transporte eléctrico en las operaciones logísticas diarias. Esta iniciativa refuerza la transición de DHL hacia soluciones de transporte por carretera de larga distancia más ecológicas y eficientes.

- En mayo de 2025, Kuehne+Nagel firmó recientemente un acuerdo como proveedor líder de logística con Evonik en Asia-Pacífico (China, India, Sudeste Asiático, etc.), gestionando aproximadamente 70 000 envíos aéreos, marítimos y terrestres al año bajo un marco de gestión de transporte integrado.

- En marzo de 2023, AH Khan & Company Ltd. marcó un hito clave en su crecimiento al recibir las certificaciones ISO 9001:2015 e ISO 28000:2007, lo que reconoce formalmente su compromiso con la gestión de la calidad y la seguridad en las operaciones de la cadena de suministro. La ceremonia de certificación se celebró en el Dhaka Club, lo que refleja el enfoque reforzado de la compañía en la excelencia operativa y los estándares globales. Este logro refuerza su credibilidad en el sector logístico y respalda su visión de expandir sus servicios con mayor fiabilidad, transparencia y competitividad internacional.

- En noviembre de 2024, Fox Parcel anunció una solución integral para que los vendedores online pakistaníes expandieran su negocio de comercio electrónico en Bangladesh sin necesidad de una licencia comercial local. La compañía ofrece dos opciones principales: envío directo desde Pakistán, con gestión de aduanas y entrega a cargo de Fox Parcel, o producción rentable en India o China, con servicios de importación, logística y gestión de devoluciones en Bangladesh. El soporte adicional incluye atención al cliente localizada en bengalí, almacenamiento seguro, embalaje profesional, entrega confiable, opciones de pago contra reembolso y asistencia opcional para visados para reuniones presenciales. Con soluciones integrales de logística y logística, Fox Parcel permite a vendedores online, expertos en marketing digital y emprendedores del comercio electrónico acceder al mercado bangladesí, en rápido crecimiento, minimizando costos y barreras operativas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE CAMIONES DE BANGLADESH

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIADO

2.9 CURVA DE CRONOGRAMA DE OFERTA

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

4.2 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

4.2.1 DESARROLLO ESTRATÉGICO

4.2.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

4.2.2.1 DESAFÍOS

4.2.2.2 IMPLEMENTACIÓN INTERNA / IMPLEMENTACIÓN SUBCONTRATADA (DE TERCEROS)

4.2.3 BASE DE CLIENTES

4.2.4 POSICIONAMIENTO DEL SERVICIO

4.2.5 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B)

4.2.6 ALCANCE DE LA APLICACIÓN

4.2.7 MATRIZ DE LA PLATAFORMA DE SERVICIO

4.3 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.4 ESCENARIO FUTURISTA (2025-2040)

4.5 LISTA DE PROYECTOS

4.5.1 PRINCIPALES PROYECTOS DE CARRETERAS Y CORREDORES

4.5.1.1 CORREDOR ECONÓMICO OCCIDENTAL Y MEJORA REGIONAL (WECARE)

4.5.1.2 PROGRAMA DE ACCESO (COMPONENTE DE BANGLADESH) – CONECTIVIDAD DE COMERCIO Y TRANSPORTE

4.5.1.3 PROYECTO DE MEJORA DE LA CONECTIVIDAD RURAL (RCIP)

4.5.1.4 PROYECTOS DE CONECTIVIDAD VIAL DE SASEC

4.5.1.5 AUTOPISTA PPP RAMPURA–AMULIA–DEMRA (RAD)

4.5.2 PROYECTOS DE INFRAESTRUCTURA PORTUARIA, ICD Y LOGÍSTICA

4.5.2.1 TERMINAL DE BAHÍA / TERMINAL DE CONTENEDORES DE BAHÍA (CHATOGRAMA)

4.5.2.2 TERMINAL DE CONTENEDORES PATENGA (PCT)

4.5.2.3 DEPÓSITO DE CONTENEDORES INTERIORES DE DHIRASRAM (ICD)

4.5.2.4 TERMINAL INTERIOR DE CONTENEDORES (TIC) DE KHANPUR

4.5.2.5 CENTROS LOGÍSTICOS MULTIMODALES – ÁREA DEL AEROPUERTO DE KAMALAPUR Y DHAKA

4.5.2.6 HALISHAHAR ICD (CHATOGRAMA)

4.5.2.7 MEJORAS LOGÍSTICAS DE PUERTOS TERRESTRES Y FRONTERAS

4.5.3 POLÍTICAS Y PROGRAMAS RELEVANTES PARA EL TRANSPORTE DE CARGA ECOLÓGICA

4.5.3.1 INICIATIVAS DE POLÍTICA LOGÍSTICA NACIONAL Y PLANIFICACIÓN MAESTRA DE CARRETERAS

4.5.3.2 PROGRAMAS DE TRANSPORTE DE CARGA ECOLÓGICA

4.5.3.3 PLAN DE PROSPERIDAD CLIMÁTICA DE MUJIB – COMPONENTES DE TRANSPORTE

4.5.4 TRANSPORTE DIGITAL, TECNOLOGÍA DE CARGA Y PLATAFORMAS DE MERCADO

4.5.4.1 CAMIÓN LAGBE

4.5.4.2 OTRAS PLATAFORMAS LOGÍSTICAS DIGITAL

4.6 OPORTUNIDADES DE INGRESOS DE NUEVAS EMPRESAS Y EMPRESAS EMERGENTES

4.6.1 OPORTUNIDADES IMPULSADAS POR LA TECNOLOGÍA

4.6.1.1 MERCADOS DE CARGA DIGITALES (PLATAFORMAS DE AJUSTE DE CARGA)

4.6.1.2 SOLUCIONES DE TELEMÁTICA Y GESTIÓN DE FLOTAS

4.6.1.3 PEAJE ELECTRÓNICO, ENRUTAMIENTO INTELIGENTE Y HERRAMIENTAS DE CUMPLIMIENTO AUTOMATIZADO

4.7 OPORTUNIDADES DE EXPANSIÓN DE SERVICIOS LOGÍSTICOS

4.7.1 CARGA EXPRESA Y TRANSPORTE CON TIEMPO DEFINIDO

4.7.1.1 TRANSPORTE DE CADENA DE FRÍO (LOGÍSTICA REFRIGERADA)

4.7.1.2 COMERCIO ELECTRÓNICO DISTRIBUCIÓN DE VEHÍCULOS PESADOS DE MEDIA MILLA Y ÚLTIMA MILLA

4.7.1.3 LOGÍSTICA DE CONTRATOS PARA EL SECTOR DE CONFECCIÓN Y MANUFACTURA

4.7.2 OPORTUNIDADES RELACIONADAS CON LA FLOTA Y BASADAS EN ACTIVOS

4.7.2.1 ARRENDAMIENTO DE FLOTAS Y CAMIONES COMO SERVICIO (TAAS)

4.7.2.2 TALLERES DE RECONSTRUCCIÓN Y REFABRICACIÓN DE CAMIONES

4.7.2.3 EMPRESAS DE FLOTAS DE REMOLQUES PESADOS DE MÚLTIPLES EJES

4.7.3 OPORTUNIDADES DE INFRAESTRUCTURA Y ECOSISTEMA

4.7.3.1 PARQUES LOGÍSTICOS PRIVADOS / TERMINALES DE CAMIONES / DEPÓSITOS DE CONTENEDORES TERRESTRES (DCI)

4.7.3.2 SERVICIOS DE CARRETERA Y CENTROS DE MOVILIDAD

4.7.3.3 SERVICIOS DE LOGÍSTICA VERDE

4.7.4 OPORTUNIDADES EMERGENTES ESPECÍFICAS DE LA INDUSTRIA

4.7.4.1 SUBCONTRATACIÓN DE REDES DE DISTRIBUCIÓN MINORISTA Y DE GRANDES PRODUCTOS DE CONSUMO

4.7.4.2 MODERNIZACIÓN DE LA CADENA DE SUMINISTRO AGRÍCOLA

4.7.4.3 TRANSPORTE NACIONAL EN CONTENEDORES

4.7.5 OPORTUNIDADES DE SERVICIOS FINANCIEROS Y AUXILIARES

4.7.5.1 FINANCIACIÓN DE CAMIONES CON TECNOLOGÍA FINANCIERA

4.7.5.2 PRODUCTOS DE SEGUROS PARA TRANSPORTES POR CAMIONES

4.7.5.3 NEGOCIO DE OPTIMIZACIÓN DE DIÉSEL Y COMBUSTIBLE

4.8 MAPEO DE PROSPECTOS DE PENETRACIÓN Y CRECIMIENTO

4.9 DESCRIPCIÓN GENERAL DEL MERCADO REGIONAL

4.1 ANÁLISIS DE TECNOLOGÍA

4.10.1 TECNOLOGÍAS DE VEHÍCULOS Y TRENES MOTRICES

4.10.2 TELEMÁTICA Y CONECTIVIDAD DE FLOTA

4.10.3 TECNOLOGÍAS DE SEGURIDAD Y CONDUCCIÓN

4.10.4 PLATAFORMAS DIGITALES DE TRANSPORTE Y LOGÍSTICA

4.10.5 TECNOLOGÍAS ADYACENTES Y DE ECOSISTEMA

4.10.6 PERSPECTIVAS DE ADOPCIÓN DE TECNOLOGÍA

4.11 TAMAÑO DE LA FLOTA DE CAMIONES DE LOS PRINCIPALES JUGADORES

4.12 CASOS DE USO Y SU ANÁLISIS

5 REVISIONES ARANCELARIAS Y SU IMPACTO EN LA INDUSTRIA AUTOMOTRIZ

5.1 ESTRUCTURAS TARIFARIAS

5.1.1 ESTRUCTURAS ARANCELARIAS GLOBALES VS. REGIONALES

5.1.2 ESTADOS UNIDOS: POLÍTICAS ARANCELARIAS AUTOMOTRICES

5.1.3 BANGLADESH: REGLAMENTOS ARANCELARIOS TRANSFRONTERIZOS, POLÍTICAS DE REEMBOLSO

5.1.4 BANGLADESH: ARANCELES IMPUESTOS POR EL GOBIERNO A LOS COMPONENTES AUTOMOTRICES

5.2 IMPACTO EN LOS FABRICANTES DE AUTOMÓVILES

5.2.1 AUMENTO DE LOS COSTOS DE PRODUCCIÓN

5.2.2 INTERRUPCIONES DE LA CADENA DE SUMINISTRO

5.2.3 CAMBIO EN LA HUELLA DE FABRICACIÓN

5.2.4 DESVENTAJA COMPETITIVA

5.2.5 AUMENTO DE LA INVERSIÓN EN LA PRODUCCIÓN NACIONAL

5.3 IMPACTO EN LOS PROVEEDORES

5.3.1 PRESIONES DE COSTOS

5.3.2 DEMANDA REDUCIDA

5.3.3 VULNERABILIDAD DE LA CADENA DE SUMINISTRO

5.4 IMPACTO EN LOS CONSUMIDORES

5.4.1 PRECIO MÁS ALTO DEL VEHÍCULO

5.4.2 DISPONIBILIDAD REDUCIDA DE OPCIONES

5.4.3 AUMENTO DE LOS COSTOS DE MANTENIMIENTO

5.5 EL FUTURO DEL COMERCIO AUTOMOTRIZ

5.5.1 NEGOCIACIONES COMERCIALES EN CURSO

5.5.2 AVANCES TECNOLÓGICOS

5.5.3 FACTORES GEOPOLÍTICOS

5.5.4 ENFOQUE EN LA PRODUCCIÓN NACIONAL

6 NORMAS REGULADORAS

6.1 MARCO REGULATORIO NACIONAL

6.1.1 LEYES Y SUPERVISIÓN DEL TRANSPORTE PRIMARIO

6.1.2 APTITUD E INSPECCIÓN DEL VEHÍCULO

6.1.3 1 LICENCIA DE CONDUCIR Y REGLAS DE TIEMPO DE TRABAJO

6.1.3.1 SEGURIDAD VIAL Y NORMAS DE VELOCIDAD

6.1.4 CONTROL DE CARGA POR EJE Y SOBRECARGA

6.1.5 SEGURO OBLIGATORIO DE AUTOMÓVILES

6.2 NORMAS AMBIENTALES Y DE EMISIÓN

6.2.1 NORMAS DE EMISIÓN DE VEHÍCULOS

6.2.2 MEDIDAS DE CALIDAD DEL COMBUSTIBLE

6.3 MERCANCÍAS PELIGROSAS Y CARGA ESPECIAL

6.3.1 TRANSPORTE DE MERCANCÍAS PELIGROSAS

6.3.2 CARGA SOBREDIMENSIONADA/EXCESO DE PESO

6.4 REGLAMENTOS SOBRE COMERCIO Y TRANSPORTE TRANSFRONTERIZO

6.4.1 REQUISITOS DE ADUANAS Y TRÁNSITO

6.4.2 DOCUMENTACIÓN ELECTRÓNICA

6.5 SISTEMA DE CUMPLIMIENTO DE LA INDUSTRIA

6.6 SEGURIDAD LABORAL Y OCUPACIONAL

6.7 BRECHAS REGULATORIAS E IMPLICACIONES EN EL MERCADO

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 COSTOS LABORALES COMPETITIVOS Y UNA GRAN FUERZA LABORAL APOYAN LA PRODUCCIÓN DE PRENDAS DE VESTIR DE ALTO VOLUMEN

7.1.2 EXPANSIÓN DE LA INFRAESTRUCTURA VIAL

7.1.3 CRECIMIENTO DEL COMERCIO ELECTRÓNICO Y DEL VENTA MINORISTA

7.2 RESTRICCIONES

7.2.1 MALAS CONDICIONES DE LAS CARRETERAS Y CONGESTIÓN DEL TRÁFICO

7.2.2 SECTOR DE TRANSPORTE POR CAMIONES FRAGMENTADO Y DESORGANIZADO

7.3 OPORTUNIDADES

7.3.1 MODERNIZACIÓN DE LA FLOTA Y ADOPCIÓN DE TELEMÁTICA

7.3.2 EXPANSIÓN DEL COMERCIO TRANSFRONTERIZO

7.3.3 CRECIMIENTO EN LOGÍSTICA ESPECIALIZADA Y DE CADENA DE FRÍO

7.4 DESAFÍOS

7.4.1 INCERTIDUMBRE REGULATORIA Y PROBLEMAS DE CUMPLIMIENTO

7.4.2 RIESGOS DE SEGURIDAD Y ALTAS TASAS DE ACCIDENTES

8 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO.

8.1 DESCRIPCIÓN GENERAL

8.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

8.3 TRANSPORTE INMEDIATO

8.4 DISTRIBUCIÓN MULTI-GOTA

8.5 ENTREGA ACELERADA

8.6 ALIMENTADOR INTERMODAL

8.7 OTROS

9 MERCADO DE CAMIONES DE BANGLADESH, POR VEHÍCULO

9.1 DESCRIPCIÓN GENERAL

9.2 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE VEHÍCULO, 2018-2033 (MILES DE USD)

9.3 CAMIONES COMERCIALES DE SERVICIO MEDIANO

9.4 CAMIONES COMERCIALES DE SERVICIO LIGEROS

9.5 CAMIONES COMERCIALES DE SERVICIO PESADO

10 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE CAMIÓN.

10.1 DESCRIPCIÓN GENERAL

10.2 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE CAMIÓN, 2018-2033 (MILES DE USD)

10.3 CAMIONES DE CAJA

10.4 CAMIONES CISTERNA

10.5 CAMIONES REFRIGERADOS

10.6 CAMIONES SEMIRREMOLQUE

10.7 CAMIÓN DE PLATAFORMA

10.8 CAMIONES CON PORTÓN ELEVADOR

10.9 OTROS

10.1 CAMIONES DE CAJA EN EL MERCADO DE TRANSPORTE DE BANGLADESH, POR PRODUCTO DE TRANSPORTE, 2018-2033 (MILES DE USD)

10.10.1 ENTREGAS DE ÚLTIMA MILLA (COMERCIO ELECTRÓNICO)

10.10.2 ENTREGA DE COMIDA

10.10.3 ELECTRODOMÉSTICOS Y MUEBLES

10.10.4 OTROS

10.11 BANGLADESH TANKER TRUCK IN TRUCKING MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.11.1 LIQUID TANKERS

10.11.2 DRY BULK TANKERS

10.12 BANGLADESH TANKER TRUCK IN TRUCKING MARKET, BY TRANSPORT PRODUCT, 2018-2033 (USD THOUSAND)

10.12.1 FUEL

10.12.2 CHEMICALS

10.12.3 MILK

10.12.4 JUICES

10.12.5 OTHERS

10.13 BANGLADESH FUEL IN TRUCKING MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.13.1 DIESEL

10.13.2 PETROL

10.13.3 GASES (LPG/PROPANE/BUTANE/N₂/O₂/HE)

10.14 BANGLADESH GASES IN TRUCKING, BY TYPE, 2018-2033 (USD THOUSAND)

10.14.1 LPG

10.14.2 PROPANE

10.14.3 LIQUEFIED BUTANE

10.14.4 NITROGEN

10.14.5 OXYGEN

10.14.6 HELIUM

10.15 BANGLADESH TANKER TRUCK IN TRUCKING MARKET, BY PRESSURIZATION, 2018-2033 (USD THOUSAND)

10.15.1 NON-PRESSURIZED

10.15.2 PRESSURIZED

10.16 BANGLADESH TANKER TRUCK IN TRUCKING MARKET, BY REFRIGERATION, 2018-2033 (USD THOUSAND)

10.16.1 NON-REFRIGERATED

10.16.2 REFRIGERATED

10.17 BANGLADESH TANKER TRUCK IN TRUCKING MARKET, BY INSULATION, 2018-2033 (USD THOUSAND)

10.17.1 NON-INSULATED

10.17.2 INSULATED

10.18 BANGLADESH REFRIGERATED TRUCK IN TRUCKING MARKET, BY TRANSPORT PRODUCT, 2018-2033 (USD THOUSAND)

10.18.1 FOOD

10.18.2 PERISHABLE GOODS

10.18.3 MEDICAL SUPPLIES

10.18.4 BEVERAGES

10.18.5 OTHERS

10.19 BANGLADESH PERISHABLE GOODS IN TRUCKING MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.19.1 MEAT

10.19.2 FRUITS

10.19.3 VEGETABLES

10.19.4 SEAFOOD

10.19.5 OTHERS

10.2 BANGLADESH MEDICAL SUPPLIES IN TRUCKING MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.20.1 PHARMACEUTICALS

10.20.2 VACCINES

10.20.3 BLOOD BANKS

10.20.4 OTHERS

10.21 BANGLADESH BEVERAGES IN TRUCKING MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.21.1 CARBONATED BEVERAGES

10.21.2 JUICE-BASED

10.21.3 SPORTS & ENERGY DRINKS

10.21.4 TEA

10.21.5 COFFEE

10.21.6 OTHERS

10.22 BANGLADESH FLATBEDS TRUCK IN TRUCKING MARKET, BY TRANSPORT PRODUCT, 2018-2033 (USD THOUSAND)

10.22.1 CONSTRUCTION MATERIALS

10.22.2 MACHINERY

10.22.3 SCRAP METAL

10.22.4 CARS

10.22.5 OTHER RECYCLABLES

11 BANGLADESH TRUCKING MARKET, BY LOAD TYPE.

11.1 OVERVIEW

11.2 BANGLADESH TRUCKING MARKET, BY LOAD TYPE, 2018-2033 (USD THOUSAND)

11.3 FULL TRUCKLOAD (FTL)

11.4 LESS‑THAN‑TRUCKLOAD (LTL)

11.5 PARTIAL TRUCKLOAD (PTL)

12 BANGLADESH TRUCKING MARKET, BY DRIVE TRAIN.

12.1 OVERVIEW

12.2 BANGLADESH TRUCKING MARKET, BY DRIVE TRAIN, 2018-2033 (USD THOUSAND)

12.3 DIESEL

12.4 CNG

12.5 ELECTRIC (BEV)

12.6 HYBRID

12.7 ALT‑FUEL

12.8 OTHERS

13 BANGLADESH TRUCKING MARKET, BY PAYLOAD.

13.1 OVERVIEW

13.2 BANGLADESH TRUCKING MARKET, BY PAYLOAD, 2018-2033 (USD THOUSAND)

13.3 12–20 TONNES

13.4 ABOVE 20 TONNES

13.5 7–12 TONNES

13.6 3–7 TONNES

13.7 1–3 TONNES

13.8 UP TO 1 TONNE

14 BANGLADESH TRUCKING MARKET, BY DISTANCE.

14.1 OVERVIEW

14.2 BANGLADESH TRUCKING MARKET, BY DISTANCE, 2018-2033 (USD THOUSAND)

14.3 100–200 MILES

14.4 200–500 MILES

14.5 LESS THAN 50 MILES

14.6 50–100 MILES

14.7 MORE THAN 500 MILES

15 BANGLADESH TRUCKING MARKET, BY OWNERSHIP.

15.1 OVERVIEW

15.2 BANGLADESH TRUCKING MARKET, BY OWNERSHIP, 2018-2033 (USD THOUSAND)

15.3 OWNER-OPERATORS

15.4 3PL PROVIDERS

15.5 AGGREGATOR PLATFORMS

15.6 CAPTIVE FLEETS

15.7 PROVEEDORES 4PL

15.8 OTROS

16 MERCADO DE CAMIONES DE BANGLADESH, POR TAMAÑO DE FLOTA.

16.1 DESCRIPCIÓN GENERAL

16.2 MERCADO DE TRANSPORTE DE CAMIONES DE BANGLADESH, POR TAMAÑO DE FLOTA, 2018-2033 (MILES DE USD)

16.3 FLOTAS PEQUEÑAS

16.4 FLOTAS MEDIANAS

16.5 GRANDES FLOTAS

17 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE CARGA.

17.1 DESCRIPCIÓN GENERAL

17.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (MILES DE USD)

17.3 EN CONTENEDORES

17.4 CARGA SECA

17.5 PRODUCTOS PERECEDEROS

17.6 LÍQUIDOS A GRANEL

17.7 SÓLIDOS A GRANEL

17.8 ALTO VALOR

17.9 CARGA DE GRAN TAMAÑO

17.1 PELIGROSO

17.11 OTROS

18 MERCADO DE PRENDAS DE VESTIR CONFECCIONADAS DE BANGLADESH, POR TIPO DE OPERACIÓN.

18.1 DESCRIPCIÓN GENERAL

18.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE OPERACIÓN, 2018-2033 (MILES DE USD)

18.3 DOMÉSTICO

18.4 INTERNACIONAL

19 MERCADO DE CAMIONES DE BANGLADESH, POR MODELO DE PRECIOS.

19.1 DESCRIPCIÓN GENERAL

19.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR MODELO DE PRECIOS, 2018-2033 (MILES DE USD)

19.3 BASADO EN LA DISTANCIA

19.4 BASADO EN EL PESO

19.5 BASADO EN VIAJES

19.6 BASADO EN EL TIEMPO

19.7 SUSCRIPCIÓN

19.8 OTROS

20 MERCADO DE CAMIONES DE BANGLADESH, POR APLICACIÓN.

20.1 RESUMEN

20.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR APLICACIÓN, 2018-2033 (MILES DE USD)

20.3 ARTÍCULOS DE CONSTRUCCIÓN Y TEXTILES

20.4 Bienes de consumo de alta rotación

20.5 COMIDAS Y BEBIDAS

20.6 FABRICACIÓN

20.7 VENTA AL POR MENOR

20.8 COMERCIO ELECTRÓNICO

20.9 MINERÍA, ENERGÍA Y SERVICIOS PÚBLICOS

20.1 PETRÓLEO Y GAS

20.11 AUTOMOTRIZ

20.12 PRODUCTOS QUÍMICOS

20.13 TRANSPORTE

20.14 ATENCIÓN MÉDICA

20.15 ELECTRÓNICA

20.16 ROPA Y CALZADO

20.17 TI y TELECOMUNICACIONES

20.18 DEFENSA

20.19 OTROS

20.2 BANGLADESH, MERCADO DE PRODUCTOS TEXTILES Y CONFECCIONES EN EL TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.20.1 TRANSPORTE AL CONTADO

20.20.2 DISTRIBUCIÓN MULTI-GOTA

20.20.3 ENTREGA ACELERADA

20.20.4 ALIMENTADOR INTERMODAL

20.20.5 OTROS

20.21 BANGLADESH FMCG EN EL MERCADO DE TRANSPORTE POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.21.1 TRANSPORTE DE LUGAR

20.21.2 DISTRIBUCIÓN MULTI-GOTA

20.21.3 ENTREGA ACELERADA

20.21.4 ALIMENTADOR INTERMODAL

20.21.5 OTROS

20.22 BANGLADESH ALIMENTOS Y BEBIDAS EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.22.1 TRANSPORTE AL CONTADO

20.22.2 DISTRIBUCIÓN MULTI-GOTA

20.22.3 ENTREGA ACELERADA

20.22.4 ALIMENTADOR INTERMODAL

20.22.5 OTROS

20.23 BANGLADESH, INDUSTRIA MANUFACTURERA EN EL MERCADO DE TRANSPORTE POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.23.1 TRANSPORTE AL CONTADO

20.23.2 DISTRIBUCIÓN MULTI-GOTA

20.23.3 ENTREGA ACELERADA

20.23.4 ALIMENTADOR INTERMODAL

20.23.5 OTROS

20.24 BANGLADESH, MERCADO DE TRANSPORTE POR VENTA AL POR MENOR, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.24.1 TRANSPORTE DE LUGAR

20.24.2 DISTRIBUCIÓN MULTI-GOTA

20.24.3 ENTREGA ACELERADA

20.24.4 ALIMENTADOR INTERMODAL

20.24.5 OTROS

20.25 BANGLADESH - COMERCIO ELECTRÓNICO EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.25.1 TRANSPORTE AL CONTADO

20.25.2 DISTRIBUCIÓN MULTI-GOTAS

20.25.3 ENTREGA ACELERADA

20.25.4 ALIMENTADOR INTERMODAL

20.25.5 OTROS

20.26 MINERÍA, ENERGÍA Y SERVICIOS PÚBLICOS EN BANGLADESH, MERCADO DE TRANSPORTE POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.26.1 TRANSPORTE AL CONTADO

20.26.2 DISTRIBUCIÓN MULTI-GOTA

20.26.3 ENTREGA ACELERADA

20.26.4 ALIMENTADOR INTERMODAL

20.26.5 OTROS

20.27 BANGLADESH PETRÓLEO Y GAS EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.27.1 TRANSPORTE DE LUGAR

20.27.2 DISTRIBUCIÓN MULTI-GOTA

20.27.3 ENTREGA ACELERADA

20.27.4 ALIMENTADOR INTERMODAL

20.27.5 OTROS

20.28 BANGLADESH, MERCADO DE AUTOMOCIÓN EN CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.28.1 TRANSPORTE AL CONTADO

20.28.2 DISTRIBUCIÓN MULTI-GOTA

20.28.3 ENTREGA ACELERADA

20.28.4 ALIMENTADOR INTERMODAL

20.28.5 OTROS

20.29 PRODUCTOS QUÍMICOS DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.29.1 TRANSPORTE DE LUGAR

20.29.2 DISTRIBUCIÓN MULTI-GOTAS

20.29.3 ENTREGA ACELERADA

20.29.4 ALIMENTADOR INTERMODAL

20.29.5 OTROS

20.3 TRANSPORTE EN BANGLADESH EN EL MERCADO DE CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.30.1 TRANSPORTE AL CONTADO

20.30.2 DISTRIBUCIÓN MULTI-GOTAS

20.30.3 ENTREGA ACELERADA

20.30.4 ALIMENTADOR INTERMODAL

20.30.5 OTROS

20.31 SERVICIOS DE SALUD EN EL MERCADO DE TRANSPORTE POR CAMIONES EN BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.31.1 TRANSPORTE DE LUGAR

20.31.2 DISTRIBUCIÓN MULTI-GOTA

20.31.3 ENTREGA ACELERADA

20.31.4 ALIMENTADOR INTERMODAL

20.31.5 OTROS

20.32 ELECTRÓNICA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.32.1 TRANSPORTE AL CONTADO

20.32.2 DISTRIBUCIÓN MULTI-GOTAS

20.32.3 ENTREGA ACELERADA

20.32.4 ALIMENTADOR INTERMODAL

20.32.5 OTROS

20.33 PRENDAS DE VESTIR Y CALZADO DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.33.1 TRANSPORTE AL CONTADO

20.33.2 DISTRIBUCIÓN MULTI-GOTAS

20.33.3 ENTREGA ACELERADA

20.33.4 ALIMENTADOR INTERMODAL

20.33.5 OTROS

20.34 TI Y TELECOMUNICACIONES EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.34.1 TRANSPORTE AL CONTADO

20.34.2 DISTRIBUCIÓN MULTI-GOTAS

20.34.3 ENTREGA ACELERADA

20.34.4 ALIMENTADOR INTERMODAL

20.34.5 OTROS

20.35 BANGLADESH DEFENSA EN EL MERCADO DE TRANSPORTE POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

20.35.1 TRANSPORTE AL CONTADO

20.35.2 DISTRIBUCIÓN MULTI-GOTAS

20.35.3 ENTREGA ACELERADA

20.35.4 ALIMENTADOR INTERMODAL

20.35.5 OTROS

21 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE CONTRATO.

21.1 DESCRIPCIÓN GENERAL

21.2 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CONTRATO, 2018-2033 (MILES DE USD)

21.3 TRANSPORTE DE CAMIONES DE FLOTA PRIVADA

21.4 TRANSPORTE DE ALQUILER

21.5 TRANSPORTE CONTRACTUAL DEDICADO (DCC)

22 MERCADO DE CAMIONES DE BANGLADESH, POR USO FINAL.

22.1 DESCRIPCIÓN GENERAL

22.2 MERCADO DE TRANSPORTE DE CAMIONES DE BANGLADESH, POR USO FINAL, 2018-2033 (MILES DE USD)

22.3 B2B (NEGOCIO A NEGOCIO)

22.4 B2C (DE EMPRESA A CONSUMIDOR)

23 MERCADO DE CAMIONES DE BANGLADESH: PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: BANGLADESH

24 ANÁLISIS FODA

25 PERFIL DE LA EMPRESA

25.1 DHL

25.1.1 INSTANTÁNEA DE LA EMPRESA

25.1.2 ANÁLISIS DE INGRESOS

25.1.3 PORTAFOLIO DE PRODUCTOS

25.1.4 DESARROLLO RECIENTE

25.2 KUEHNE+NAGEL

25.2.1 INSTANTÁNEA DE LA EMPRESA

25.2.2 ANÁLISIS DE INGRESOS

25.2.3 PORTAFOLIO DE PRODUCTOS

25.2.4 DESARROLLO RECIENTE

25.3 DSV

25.3.1 INSTANTÁNEA DE LA EMPRESA

25.3.2 PORTAFOLIO DE PRODUCTOS

25.3.3 DESARROLLO RECIENTE

25.4 NIPPON EXPRESS HOLDINGS

25.4.1 INSTANTÁNEA DE LA EMPRESA

25.4.2 ANÁLISIS DE INGRESOS

25.4.3 PORTAFOLIO DE PRODUCTOS

25.4.4 DESARROLLO RECIENTE

25.5 PATHAO LTD

25.5.1 INSTANTÁNEA DE LA EMPRESA

25.5.2 PORTAFOLIO DE PRODUCTOS

25.5.3 DESARROLLO RECIENTE

25.6 2C ENVÍO

25.6.1 INSTANTÁNEA DE LA EMPRESA

25.6.2 PORTAFOLIO DE PRODUCTOS

25.6.3 DESARROLLOS RECIENTES

25.7 3I LOGÍSTICA PVT. LTD.

25.7.1 INSTANTÁNEA DE LA EMPRESA

25.7.2 PORTAFOLIO DE PRODUCTOS

25.7.3 DESARROLLO RECIENTE

25.8 AH KHAN & COMPANY LIMITADA

25.8.1 INSTANTÁNEA DE LA EMPRESA

25.8.2 PORTAFOLIO DE PRODUCTOS

25.8.3 DESARROLLOS RECIENTES

25.9 ABC TRANSPORTE DE CARGA Y ENVÍO LTD.

25.9.1 INSTANTÁNEA DE LA EMPRESA

25.9.2 PORTAFOLIO DE PRODUCTOS

25.9.3 DESARROLLOS RECIENTES

25.1 AGILIDAD GLOBAL.

25.10.1 INSTANTÁNEA DE LA EMPRESA

25.10.2 PORTAFOLIO DE PRODUCTOS

25.10.3 DESARROLLO RECIENTE

25.11 UN SERVICIO DE EJOGAJOG LIMITED.

25.11.1 INSTANTÁNEA DE LA EMPRESA

25.11.2 PORTAFOLIO DE PRODUCTOS

25.11.3 DESARROLLO RECIENTE

25.12 APTO. LÍNEA NAVEGADORA COMERCIAL LTD.

25.12.1 INSTANTÁNEA DE LA EMPRESA

25.12.2 PORTAFOLIO DE PRODUCTOS

25.12.3 DESARROLLOS RECIENTES

25.13 ATLAS LOGISTICS LTD (ATLAS LOGISTICS BANGLADESH (PVT). LTD)

25.13.1 INSTANTÁNEA DE LA EMPRESA

25.13.2 PORTAFOLIO DE PRODUCTOS

25.13.3 DESARROLLO RECIENTE

25.14 CEVA LOGÍSTICA

25.14.1 INSTANTÁNEA DE LA EMPRESA

25.14.2 PORTAFOLIO DE PRODUCTOS

25.14.3 DESARROLLO RECIENTE

25.15 COSMOS LOGÍSTICA

25.15.1 INSTANTÁNEA DE LA EMPRESA

25.15.2 PORTAFOLIO DE PRODUCTOS

25.15.3 DESARROLLO RECIENTE

25.16 CROWN LOGÍSTICA LTD.

25.16.1 INSTANTÁNEA DE LA EMPRESA

25.16.2 PORTAFOLIO DE PRODUCTOS

25.16.3 DESARROLLO RECIENTE

25,17 EUR SERVICIO (BD) LTD.

25.17.1 INSTANTÁNEA DE LA EMPRESA

25.17.2 PORTAFOLIO DE PRODUCTOS

25.17.3 ACONTECIMIENTOS RECIENTES

25.18 EXPEDITORS INTERNATIONAL DE WASHINGTON, INC.

25.18.1 INSTANTÁNEA DE LA EMPRESA

25.18.2 ANÁLISIS DE INGRESOS

25.18.3 PORTAFOLIO DE PRODUCTOS

25.18.4 DESARROLLO RECIENTE

25.19 LOGÍSTICA FARAJI

25.19.1 INSTANTÁNEA DE LA EMPRESA

25.19.2 PORTAFOLIO DE PRODUCTOS

25.19.3 DESARROLLO RECIENTE

25.2 FAREAST LOGISTICS BD LTD

25.20.1 INSTANTÁNEA DE LA EMPRESA

25.20.2 PORTAFOLIO DE PRODUCTOS

25.20.3 DESARROLLO RECIENTE

25.21 FLOTA DE CARGA

25.21.1 INSTANTÁNEA DE LA EMPRESA

25.21.2 PORTAFOLIO DE PRODUCTOS

25.21.3 DESARROLLO RECIENTE

25.22 PAQUETE FOX

25.22.1 INSTANTÁNEA DE LA EMPRESA

25.22.2 PORTAFOLIO DE PRODUCTOS

25.22.3 DESARROLLO RECIENTE

25.23 OPCIONES DE FLETE LTD

25.23.1 INSTANTÁNEA DE LA EMPRESA

25.23.2 PORTAFOLIO DE PRODUCTOS

25.23.3 DESARROLLO RECIENTE

25.24 GEODIS

25.24.1 INSTANTÁNEA DE LA EMPRESA

25.24.2 PORTAFOLIO DE PRODUCTOS

25.24.3 DESARROLLO RECIENTE

25.25 CONFINADO EN CASA

25.25.1 INSTANTÁNEA DE LA EMPRESA

25.25.2 PORTAFOLIO DE PRODUCTOS

25.25.3 DESARROLLO RECIENTE

GRUPO DE 25,26 KM

25.26.1 INSTANTÁNEA DE LA EMPRESA

25.26.2 PORTAFOLIO DE PRODUCTOS

25.26.3 ACONTECIMIENTOS RECIENTES

25.27 BUCLE.

25.27.1 INSTANTÁNEA DE LA EMPRESA

25.27.2 PORTAFOLIO DE PRODUCTOS

25.27.3 DESARROLLO RECIENTE

25.28 AGENCIA DE TRANSPORTE M&M

25.28.1 INSTANTÁNEA DE LA EMPRESA

25.28.2 PORTAFOLIO DE PRODUCTOS

25.28.3 DESARROLLO RECIENTE

25.29 M/S. AGENCIA DE TRANSPORTE JAMUNA

25.29.1 INSTANTÁNEA DE LA EMPRESA

25.29.2 PORTAFOLIO DE PRODUCTOS

25.29.3 DESARROLLO RECIENTE

25.3 CORPORACIÓN NACIONAL DE TRANSPORTISTAS

25.30.1 INSTANTÁNEA DE LA EMPRESA

25.30.2 PORTAFOLIO DE PRODUCTOS

25.30.3 DESARROLLO RECIENTE

25.31 NAVANA LOGÍSTICA LTD.

25.31.1 INSTANTÁNEA DE LA EMPRESA

25.31.2 PORTAFOLIO DE PRODUCTOS

25.31.3 DESARROLLO RECIENTE

25.32 SOLUCIONES OBHAI LIMITADA

25.32.1 INSTANTÁNEA DE LA EMPRESA

25.32.2 PORTAFOLIO DE PRODUCTOS

25.32.3 DESARROLLO RECIENTE

25.33 ORIENT OVERSEAS CONTAINER LINE LIMITADA

25.33.1 INSTANTÁNEA DE LA EMPRESA

25.33.2 ANÁLISIS DE INGRESOS

25.33.3 PORTAFOLIO DE PRODUCTOS

25.33.4 DESARROLLO RECIENTE

25.34 SERVICIO LOGÍSTICO CONFIABLE

25.34.1 INSTANTÁNEA DE LA EMPRESA

25.34.2 PORTAFOLIO DE PRODUCTOS

25.34.3 DESARROLLO RECIENTE

25.35 RK FREIGHT LTD

25.35.1 INSTANTÁNEA DE LA EMPRESA

25.35.2 PORTAFOLIO DE PRODUCTOS

25.35.3 DESARROLLO RECIENTE

25.36 ESCANEAR LOGÍSTICA GLOBAL

25.36.1 INSTANTÁNEA DE LA EMPRESA

25.36.2 PORTAFOLIO DE PRODUCTOS

25.36.3 DESARROLLO RECIENTE

25.37 SEKO LOGÍSTICA

25.37.1 INSTANTÁNEA DE LA EMPRESA

25.37.2 PORTAFOLIO DE PRODUCTOS

25.37.3 DESARROLLO RECIENTE

25.38 GRUPO SINOBEN

25.38.1 INSTANTÁNEA DE LA EMPRESA

25.38.2 PORTAFOLIO DE PRODUCTOS

25.38.3 DESARROLLO RECIENTE

25.39 SOFTECH (NISSHIN TRANS CONSOLIDATOR BD LTD)

25.39.1 INSTANTÁNEA DE LA EMPRESA

25.39.2 PORTAFOLIO DE PRODUCTOS

25.39.3 DESARROLLO RECIENTE

25.4 SUMMIT ALLIANCE PORT LIMITED

25.40.1 INSTANTÁNEA DE LA EMPRESA

25.40.2 ANÁLISIS DE INGRESOS

25.40.3 PORTAFOLIO DE PRODUCTOS

25.40.4 DESARROLLO RECIENTE

25.41 AGENCIA DE TRANSPORTES TITAS

25.41.1 INSTANTÁNEA DE LA EMPRESA

25.41.2 PORTAFOLIO DE PRODUCTOS

25.41.3 ACONTECIMIENTOS RECIENTES

25.42 TLI (LOGÍSTICA DE TRANSPORTE INTERNACIONAL BANGLADESH LTD.)

25.42.1 INSTANTÁNEA DE LA EMPRESA

25.42.2 PORTAFOLIO DE PRODUCTOS

25.42.3 DESARROLLO RECIENTE

25.43 TORRE LOGÍSTICA DE CARGA LIMITADA.

25.43.1 INSTANTÁNEA DE LA EMPRESA

25.43.2 PORTAFOLIO DE PRODUCTOS

25.43.3 DESARROLLO RECIENTE

25.44 TRANSWORLD SHIPPING LIMITADA

25.44.1 INSTANTÁNEA DE LA EMPRESA

25.44.2 PORTAFOLIO DE PRODUCTOS

25.44.3 DESARROLLO RECIENTE

25.45 CAMIÓN LAGBE LIMITADA

25.45.1 INSTANTÁNEA DE LA EMPRESA

25.45.2 PORTAFOLIO DE PRODUCTOS

25.45.3 ACONTECIMIENTOS RECIENTES

25.46 LOGÍSTICA DE CARGA URANUS LTD

25.46.1 INSTANTÁNEA DE LA EMPRESA

25.46.2 PORTAFOLIO DE PRODUCTOS

25.46.3 ACONTECIMIENTOS RECIENTES

25.47 VISCO LOGÍSTICA BANGLADESH LTD

25.47.1 INSTANTÁNEA DE LA EMPRESA

25.47.2 PORTAFOLIO DE PRODUCTOS

25.47.3 DESARROLLO RECIENTE

25.48 WAC BANGLADESH LIMITADA

25.48.1 INSTANTÁNEA DE LA EMPRESA

25.48.2 PORTAFOLIO DE PRODUCTOS

25.48.3 DESARROLLO RECIENTE

25.49 YUSEN LOGÍSTICA GLOBAL MANAGEMENT CO., LTD.

25.49.1 INSTANTÁNEA DE LA EMPRESA

25.49.2 PORTAFOLIO DE PRODUCTOS

25.49.3 DESARROLLO RECIENTE

26 CUESTIONARIO

27 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE EMPRESAS

TABLA 2 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

TABLA 3 TAMAÑO DE CAMIONES/FLOTA DE LOS PRINCIPALES JUGADORES

TABLA 4 ANÁLISIS DE CASOS USADOS

CUADRO 5 ESTRUCTURAS ARANCELARIAS GLOBALES VS REGIONALES

TABLA 6 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 7 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE VEHÍCULO, 2018-2033 (MILES DE USD)

TABLA 8 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CAMIÓN, 2018-2033 (MILES DE USD)

TABLA 9 CAMIONES DE CAJA EN EL MERCADO DE TRANSPORTE DE BANGLADESH, POR PRODUCTO DE TRANSPORTE, 2018-2033 (MILES DE USD)

TABLA 10 CAMIONES CISTERNA EN EL MERCADO DE TRANSPORTE POR TIPO, BANGLADESH, 2018-2033 (MILES DE USD)

TABLA 11 CAMIONES CISTERNA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR PRODUCTO DE TRANSPORTE, 2018-2033 (MILES DE USD)

TABLA 12 COMBUSTIBLE EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 13 GASES DE BANGLADESH EN EL TRANSPORTE POR CAMIONES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 14 CAMIONES CISTERNA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR PRESURIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 15 CAMIONES CISTERNA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR REFRIGERACIÓN, 2018-2033 (MILES DE USD)

TABLA 16 CAMIONES CISTERNA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR AISLAMIENTO, 2018-2033 (MILES DE USD)

TABLA 17 CAMIONES REFRIGERADOS EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR PRODUCTO DE TRANSPORTE, 2018-2033 (MILES DE USD)

TABLA 18 BANGLADESH MERCADO DE PRODUCTOS PERECEDEROS EN EL TRANSPORTE POR CAMIONES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 19 SUMINISTROS MÉDICOS DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 BEBIDAS EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 21 CAMIONES DE PLATAFORMA EN EL MERCADO DE TRANSPORTE POR PRODUCTO DE TRANSPORTE DE BANGLADESH, 2018-2033 (MILES DE USD)

TABLA 22 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (MILES DE USD)

TABLA 23 MERCADO DE CAMIONES DE BANGLADESH, POR TREN MOTRIZ, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR CARGA ÚTIL, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR DISTANCIA, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TAMAÑO DE FLOTA, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (MILES DE USD)

TABLA 29 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE OPERACIÓN, 2018-2033 (MILES DE USD)

TABLA 30 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR MODELO DE PRECIOS, 2018-2033 (MILES DE USD)

TABLA 31 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 32 BANGLADESH: PRODUCTOS CONFIRMANTES Y TEXTILES EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 33 BANGLADESH FMCG EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 34 ALIMENTOS Y BEBIDAS EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 35 FABRICACIÓN DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 36 VENTAS MINORISTAS EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 37 COMERCIO ELECTRÓNICO EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 38 MINERÍA, ENERGÍA Y SERVICIOS PÚBLICOS DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 39 PETRÓLEO Y GAS DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE AUTOMOCIÓN Y TRANSPORTE DE CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 41 PRODUCTOS QUÍMICOS DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 42 TRANSPORTE EN BANGLADESH EN EL MERCADO DE CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 43 SERVICIOS DE SALUD EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 44 ELECTRÓNICA EN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 45 PRENDAS DE VESTIR Y CALZADO DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 46 TI Y TELECOMUNICACIONES EN BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 47 DEFENSA DE BANGLADESH EN EL MERCADO DE TRANSPORTE POR CAMIONES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CONTRATO, 2018-2033 (MILES DE USD)

TABLA 49 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR USO FINAL, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE CAMIONES DE BANGLADESH: SEGMENTACIÓN

FIGURA 2 MERCADO DE CAMIONES DE BANGLADESH: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CAMIONES DE BANGLADESH: ANÁLISIS DROC

FIGURA 4 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH: ANÁLISIS DEL MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE CAMIONES DE BANGLADESH: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE CAMIONES DE BANGLADESH: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE CAMIONES DE BANGLADESH: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 8 MERCADO DE TRANSPORTE DE BANGLADESH: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE CAMIONES DE BANGLADESH: MODELADO MULTIVARIADO

FIGURA 10 MERCADO DE TRANSPORTE DE BANGLADESH: CURVA DE CRONOLOGÍA POR TIPO DE SERVICIO

FIGURA 11 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH: CUADRÍCULA DE COBERTURA DEL USUARIO FINAL

FIGURA 12 MERCADO DE CAMIONES DE BANGLADESH: SEGMENTACIÓN

FIGURA 13 CINCO SEGMENTOS COMPONEN EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO (2025)

FIGURA 14 MERCADO DE CAMIONES DE BANGLADESH: RESUMEN EJECUTIVO

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE LOS COSTOS LABORALES COMPETITIVOS Y UNA GRAN FUERZA LABORAL RESPALDAN LA PRODUCCIÓN DE ROPA DE ALTO VOLUMEN IMPULSANDO EL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH DURANTE EL PERÍODO DE PRONÓSTICO DE 2026 A 2033

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE TRANSPORTE CONTADO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH EN 2026 Y 2033

FIGURA 18 DROC

FIGURA 19 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE SERVICIO, 2025

FIGURA 20 MERCADO DE CAMIONES DE BANGLADESH, POR VEHÍCULO, 2025

FIGURA 21 MERCADO DE CAMIONES DE BANGLADESH, POR TIPO DE CAMIÓN, 2025

FIGURA 22 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CARGA, 2025

FIGURA 23 MERCADO DE CAMIONES DE BANGLADESH, POR DIÉSEL, 2025

FIGURA 24 MERCADO DE CAMIONES DE BANGLADESH, POR CARGA ÚTIL, 2025

FIGURA 25 MERCADO DE CAMIONES DE BANGLADESH, POR DISTANCIA, 2025

FIGURA 26 MERCADO DE CAMIONES DE BANGLADESH, POR PROPIEDAD, 2025

FIGURA 27 MERCADO DE CAMIONES DE BANGLADESH, POR TAMAÑO DE FLOTA, 2025

FIGURA 28 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CARGA, 2025

FIGURA 29 MERCADO DE PRENDAS DE VESTIR CONFECCIONADAS DE BANGLADESH, POR TIPO DE OPERACIÓN, 2025

FIGURA 30 MERCADO DE CAMIONES DE BANGLADESH, POR MODELO DE PRECIOS, 2025

FIGURA 31 MERCADO DE CAMIONES DE BANGLADESH, POR APLICACIÓN, 2025

FIGURA 32 MERCADO DE TRANSPORTE POR CAMIONES DE BANGLADESH, POR TIPO DE CONTRATO, 2025

FIGURA 33 MERCADO DE CAMIONES DE BANGLADESH, POR USO FINAL, 2025

FIGURA 34 MERCADO DE TRANSPORTE DE CAMIONES DE BANGLADESH: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.