Canada Fleet Electrification As A Service Feaas Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

650.58 Million

USD

3,622.28 Million

2025

2033

USD

650.58 Million

USD

3,622.28 Million

2025

2033

| 2026 –2033 | |

| USD 650.58 Million | |

| USD 3,622.28 Million | |

| % | |

|

Sistemas de carga de energía, sistemas de carga de combustible y tecnología de alta calidad, sistemas de carga de combustible y tecnología de alta calidad

Electrificación de la flota de Canadá como servicio (FEaaS) Tamaño del mercado

- La Electrificación de la Flota del Canadá como Servicio (FEaaS) El tamaño del mercado se valoró enUSD 3,622,28 millones en 2033desdeUSD 650,58 millones en 2025, creciendo con unCAGR of 24.3%durante el período previsto

- La Electrificación de la Flota de Canadá como Mercado de Servicios está experimentando un crecimiento constante, impulsado por el aumento de la demanda de operadores de flotas comerciales, proveedores de logística, agencias de tránsito público y empresas de movilidad que buscan soluciones de transporte rentables y sostenibles, respaldadas por los sólidos compromisos de descarbonización del Canadá.

- El aumento de las inversiones en infraestructura de carga EV, modernización de la red, sistemas de gestión de baterías e integración de energía renovable, junto con incentivos federales y provinciales que promueven vehículos de emisiones cero, están acelerando significativamente la transición de la flota desde motores de combustión interna a plataformas eléctricas en todo el país.

- Los avances en las telemáticas, el software de gestión de la energía, las tecnologías de carga inteligente y la integración de vehículos a red, junto con la ampliación de las asociaciones entre los servicios públicos, los proveedores de tecnología y los operadores de flotas, están mejorando la eficiencia operacional y permitiendo modelos de despliegue de electrificación de flotas escalables a largo plazo en todo el Canadá.

Canada Fleet Electrification as a Service (FEaaS) Market Analysis

- El Mercado de Electrificación de Flotas de Canadá como Servicio (FEaaS) está experimentando un crecimiento constante, impulsado por el aumento de la demanda de proveedores logísticos, agencias de tránsito municipales, flotas corporativas y operadores de entrega de última millas, apoyados por objetivos nacionales netos de cero, la ampliación de la infraestructura EV y el aumento de la adopción de soluciones de movilidad de cero emisiones en todas las industrias.

- El crecimiento se ve reforzado aún más por políticas gubernamentales de apoyo, mandatos de descarbonización e inversiones crecientes en la carga de infraestructuras y soluciones inteligentes de gestión energética en todas las provincias.

- El segmento de vehículos de trabajo medio (MDVs) (clase 4–6) lidera el mercado, con una participación del 46,35% en 2025, impulsada por altas tasas de utilización, patrones de ruta predecibles y una fuerte idoneidad para las operaciones logísticas urbanas y regionales.

- Los MDV son especialmente atractivos para los operadores de flotas debido a ciclos de carga optimizados, menor costo total de propiedad y rendimiento operativo fiable en entornos de entrega de alta densidad.

- El dominio del segmento de MDVs está respaldado por su eficacia en función de los costos, la reducción de las necesidades de capital inicial y la integración sin obstáculos de los vehículos, la infraestructura de carga, el mantenimiento y los servicios de gestión de la energía, lo que lo convierte en la opción preferida para el despliegue de flotas comerciales y municipales a gran escala en todo el Canadá.

Report Scope and Canada Fleet Electrification as a Service (FEaaS) Market Segmentation

| Atributos | Canada Fleet Electrification como un servicio (FEaaS) Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Canada Fleet Electrification as a Service (FEaaS) Market Trends

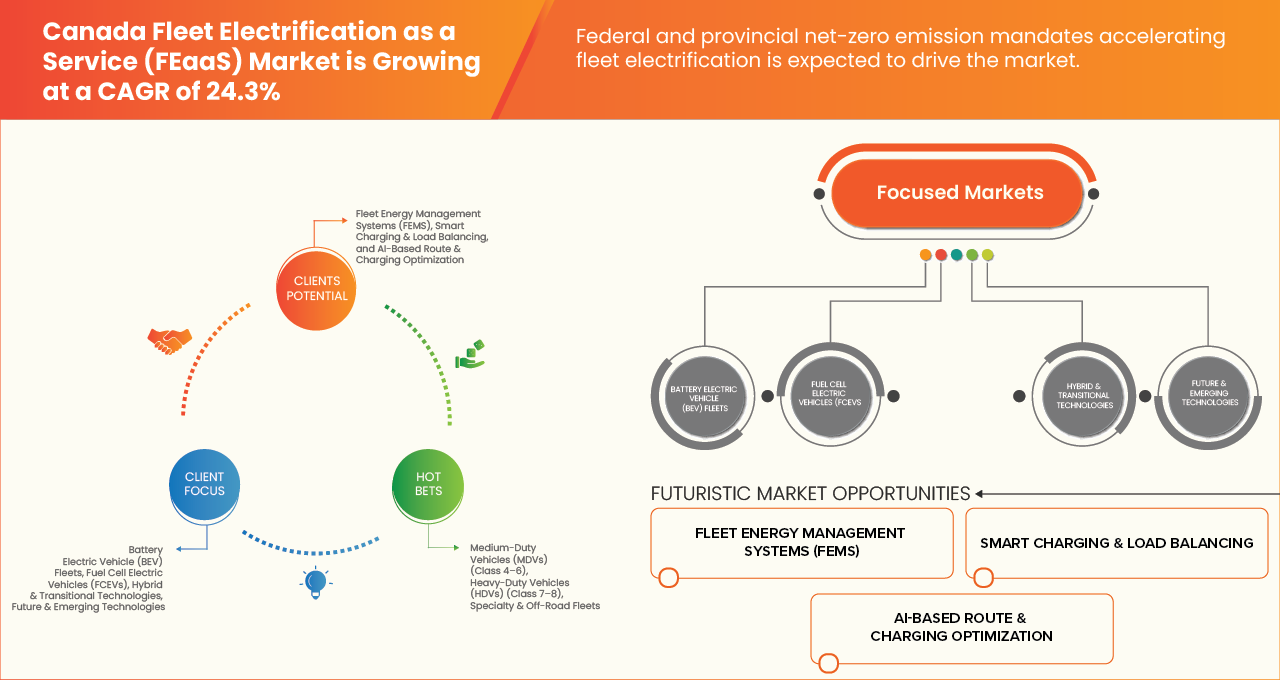

“Mandatos federales y provinciales de emisión neta acelerando la electrificación de la flota”

- Los mandatos federales y provinciales de emisión de cero emisiones en el Canadá funcionan como catalizador estructural para la electrificación de flotas del Canadá como mercado de servicios (FaaS) mediante la institucionalización de la demanda de vehículos de cero emisiones (ZEV), la aceleración de los plazos de transición de las flotas públicas y comerciales y la incorporación de las obligaciones de cumplimiento en los marcos de adquisición, infraestructura y planificación operacional.

- Mediante objetivos de ventas legislados, normas de combustible limpio, mecanismos de fijación de precios de carbono y compromisos directos de descarbonización de la flota pública, las autoridades canadienses están cambiando la electrificación de la flota de una iniciativa voluntaria de sostenibilidad a un imperativo reglamentario y financiero.

- Esta certidumbre regulatoria aumenta la visibilidad a largo plazo para los proveedores de servicios que ofrecen soluciones agrupadas que abarcan la adquisición de vehículos, el despliegue de infraestructura de carga, la gestión energética, la financiación, la integración telemática y la optimización del ciclo de vida, lo que refuerza la viabilidad comercial y la escalabilidad de la electrificación de flotas como modelo de servicio gestionado en flotas municipales, de tránsito, logística y operadas por el gobierno.

Canadá La electrificación de la flota como un servicio (FEaaS) Dinámica del mercado

Conductor

“El aumento de la volatilidad del precio diesel mejorando el costo total de la flota eléctrica”

- El aumento de la volatilidad de los precios diesel en todo el Canadá está fortaleciendo materialmente la racionalidad económica para la electrificación de la flota y la aceleración de la adopción de modelos de Electrificación de la Flota como un Servicio (FaaS).

- Las fluctuaciones persistentes en los mercados mundiales de crudos, las perturbaciones geopolíticas de la oferta, las limitaciones de refinería y las escalaciones de precios de carbono han introducido imprevisibilidad de costos para los operadores de flotas comerciales dependientes del diesel. En cambio, los marcos de fijación de precios de la electricidad en la mayoría de las provincias canadienses están regulados y estables comparativamente, lo que permite una mejor previsión de los gastos de funcionamiento.

- Esta brecha de previsibilidad cada vez mayor aumenta el costo total del perfil de propiedad de las flotas eléctricas, en particular cuando se integra con carga gestionada, optimización energética y análisis del ciclo de vida ofrecidos bajo modelos de electrificación basados en servicios.

- Como resultado, la inestabilidad del mercado diésel no sólo influye en las decisiones de adquisición sino que también impulsa la demanda de soluciones de electrificación agregadas que mitiguen la exposición al costo del combustible, optimicen los calendarios de carga y proporcionen visibilidad financiera estructurada sobre las operaciones de la flota multianual.

Por ejemplo:

- En febrero de 2026, la Provincia de Columbia Británica publicó calendarios oficiales de ajuste de los precios del combustible para el equipo contratado que explican explícitamente los cambios mensuales de los precios del combustible, lo que demuestra que el Gobierno reconoce la volatilidad de los costos del combustible que afecta a las tasas de funcionamiento de los vehículos

- En mayo de 2025, Corporate Fleet Services preparó un informe de actualización del precio del combustible para la Secretaría de la Junta de Tesorería del Canadá, señalando que la volatilidad mundial de los precios brutos persistía en los últimos meses e influyó directamente en los costos medios de combustible utilizados para calcular los componentes de los costos operativos en las tasas de reembolso de las flotas gubernamentales.

- En enero de 2025, Natural Resources Canada publicó precios nacionales semanales de diesel para 45 ciudades canadienses, lo que refleja los cambios de precios en los combustibles de transporte que los operadores de flotas deben gestionar al estimar los gastos operativos y los presupuestos de combustible.

- La inestabilidad sostenida de los precios del diesel, agravada por los mecanismos de fijación de precios del carbono y las fluctuaciones mundiales del mercado bruto, aumenta la incertidumbre de los costos para los operadores de flotas, mientras que la fijación de precios de electricidad relativamente estable aumenta la previsibilidad de los gastos de funcionamiento a largo plazo.

Restraint/Challenge

“Requisitos de capital alto nivel para el despliegue de infraestructura de carga”

- Las elevadas necesidades de capital inicial relacionadas con el despliegue de infraestructuras de carga representan una restricción material al crecimiento del mercado de Electrificación de la Flota del Canadá como servicio (FaaS). Si bien los costos de adquisición de vehículos están disminuyendo progresivamente a través de escalas e incentivos, los proyectos de electrificación de flotas requieren una inversión paralela sustancial en sistemas de carga basados en depósitos, mejoras de interconexión de red, ampliación de la capacidad de transformadores, obras civiles, sistemas de gestión de energía e integración de software.

- En el caso de las flotas de servicio medio y pesado, en particular, las cargas de demanda, el rediseño del sitio y la coordinación de la utilidad presentan complejidad financiera y operacional adicional.

- Estos requisitos intensivos en capital pueden retrasar las aprobaciones de proyectos, limitar la participación de la flota pequeña y mediana, y aumentar la dependencia de los modelos financiados por terceros o basados en servicios.

- En febrero de 2026, el Gobierno del Canadá anunció un paquete de financiación federal en el marco del Programa de Infraestructura de Vehículos de Emisiones Cero destinado a instalar miles de cargadores EV en todo el país, reconociendo implícitamente que la inversión pública es necesaria para reducir los déficit de financiación y catalizar el despliegue del sector privado debido a los altos costos iniciales de la infraestructura de carga.

- En enero de 2025, Natural Resources Canada publicó un recurso sobre Infraestructura de Carga de Vehículos Eléctricos para Canadá que analiza las necesidades de capital previstas para el despliegue de infraestructuras de carga de vehículos medianos y pesados, subrayando las grandes necesidades de inversión para construir sistemas de carga a escala para flotas comerciales

- En diciembre de 2024, el artículo de OSLER publicó que los analistas legales y normativos que revisaron el ecosistema de EV del Canadá señalaron que a pesar de los programas federales subvencionando una parte de los costos de estación de carga, una importante brecha de carga sigue siendo con sólo decenas de miles de puertos públicos instalados contra necesidades proyectadas mucho más grandes para 2040, reflejando la alta intensidad de capital y la escala de expansión de infraestructura necesaria.

- El importante superávit de capital necesario para cargar la infraestructura, incluidas las mejoras de la red, la preparación del sitio, la instalación de hardware y los sistemas de gestión de energía, sigue limitando el ritmo y la amplitud de la electrificación de la flota en todo el Canadá. Si bien los programas de financiación pública y los modelos de financiación basados en servicios alivian parte de la carga, los requisitos de la escala de infraestructura y los gastos conexos de demanda siguen siendo financieramente intensivos, en particular para las flotas de servicio medio y pesado.

Canada Fleet Electrification as a Service (FEaaS) Market Scope

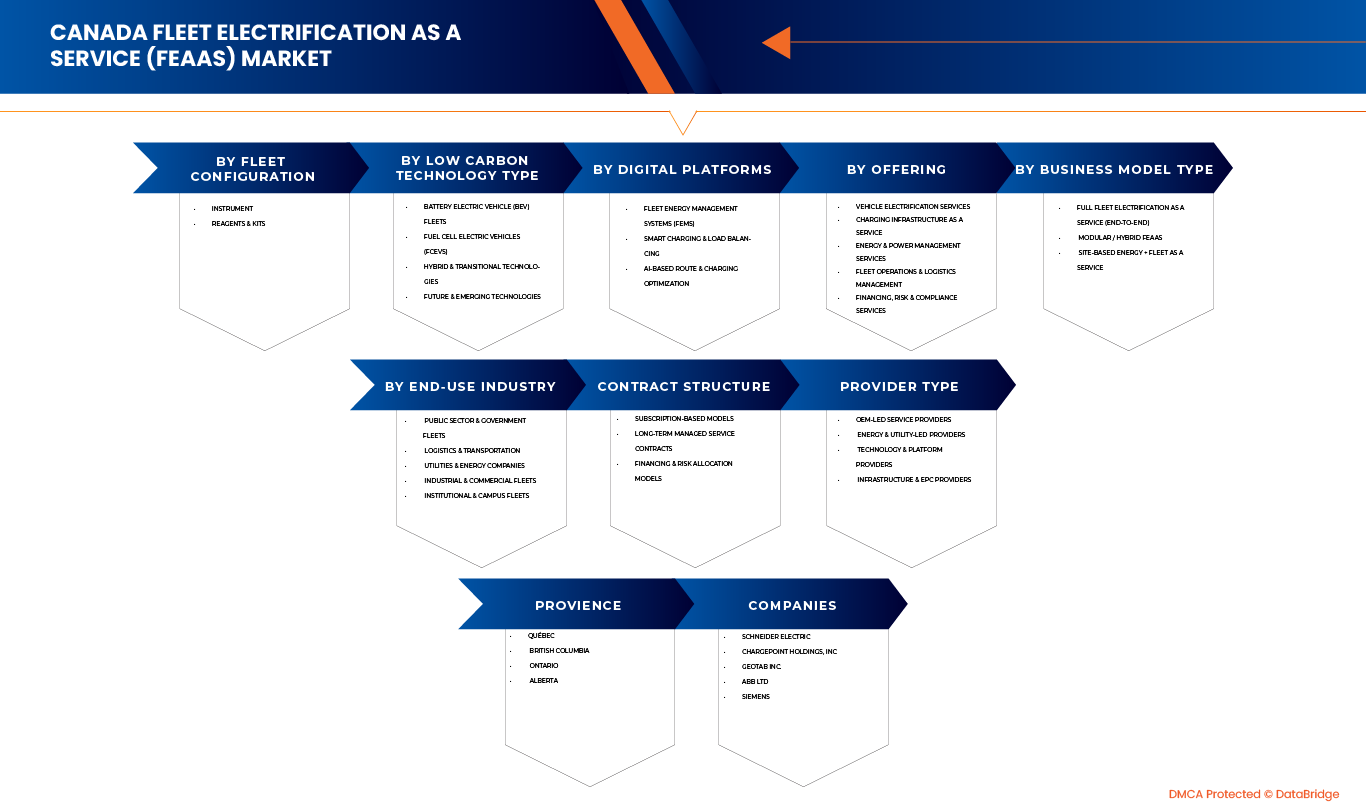

La electrificación de flotas canada como mercado de servicios se segmenta en nueve segmentos notables, que se basan en la configuración de flotas, tipo de tecnología baja en carbono, plataformas digitales, oferta, tipo de negocio, industria de uso final, estructura de contratos, tipo proveedor, provincia.

Configuración de la flota

Sobre la base de la configuración de la flota, la Electrificación de la Flota de Canadá como mercado de servicios se segmenta en vehículos de trabajo medio (MDVs) (clase 4–6), vehículos pesados (HDVs) (clase 7–8) y flotas de cargas especiales.

En 2026, se prevé que el segmento de vehículos de trabajo medio (MDV) (clase 4–6) dominará el mercado con una cuota de mercado del 46,21%, debido a su papel crítico en la logística urbana, la entrega de última millas, los servicios municipales y las operaciones de distribución regional. Sus rutas predecibles, la idoneidad centralizada de carga de depósitos y la alta utilización diaria hacen que sean ideales para la electrificación bajo modelos basados en servicios, permitiendo la optimización de costos, la eficiencia operacional y la reducción de emisiones.

Se espera que el segmento de vehículos pesados (HDVs) (clase 7-8) crezca más rápido, registrando una CAGR de 24,9% de 2026 a 2033, impulsada por la aceleración de las inversiones en infraestructuras de carga de alta capacidad, avances en el rango de baterías y el rendimiento, ampliando los incentivos gubernamentales para el transporte de carga sin emisiones, y aumentando los compromisos de grandes operadores de logística y flota industrial para descarbonizar operaciones de transporte de larga carga.

Por Plataformas Digitales

Sobre la base de plataformas digitales, la Electrificación de la Flota de Canadá como Mercado de Servicios se segmenta en Sistemas de Gestión de la Energía de la Flota (FEMS), Equilibración de carga inteligente y optimización de carga de la Ruta Basada en AI.

En 2026, se prevé que el segmento de Sistemas de Gestión de la Energía de la Flota (FEMS) dominará el mercado con una participación del 42,82%, impulsada por su papel fundamental en la vigilancia del consumo energético en tiempo real, la optimización de los calendarios de carga de flotas, la reducción de los costos operacionales y la estabilidad de la red en las operaciones de flotas grandes y medianas.

Se espera que el segmento de equilibrio de carga inteligente crezca más rápido, con un CAGR de 24,7% de 2026 a 2033, alimentado por la adopción creciente de soluciones dinámicas de gestión de carga, la integración creciente de fuentes de energía renovables, y la necesidad de una distribución inteligente de carga en todos los depósitos para prevenir la congestión de la red, al tiempo que maximiza la disponibilidad de vehículos y la eficiencia operacional

Ofreciendo

Sobre la base de la oferta, la Electrificación de Flotas del Canadá como Mercado de Servicios se segmenta en Servicios de Electrificación de Vehículos, Infraestructura de Carga como Servicio, Servicios de Gestión de Energías, Operaciones de Flota y Gestión Logística y Servicios de Financiación, Riesgo y Cumplimiento.

En 2026, se prevé que el segmento de los Servicios de Electrificación del Vehículo dominará el mercado con una participación del 31,44%, impulsada por su papel fundamental en el despliegue, conversión y reacondicionamiento de vehículos eléctricos de extremo a extremo para flotas de servicio medio y pesado, lo que permitirá la descarbonización de la flota rápida y económica.

Se espera que la infraestructura de carga como segmento de servicio crezca más rápido, registrando una CAGR de 24,7% de 2026 a 2033, alimentada por el aumento del despliegue de estaciones de carga inteligentes, incentivos gubernamentales para flotas de emisiones cero, la adopción creciente de depósitos y soluciones de carga pública, y la necesidad de infraestructuras escalables y gestionadas que apoyen una distribución eficiente de energía y maximice la duración del vehículo.

Por tipo de modelo de negocio

Sobre la base del tipo de modelo de negocio, la Electrificación de la Flota Canadá como un mercado de servicio (FEaaS) se segmenta en la Electrificación de la Flota Completa como un servicio (End-to-End), FEaS modulares / híbridos y energía basada en el sitio + Flota como servicio.

En 2026, se prevé que el segmento Full Fleet Electrification como Service (End-to-End) dominará el mercado con una cuota de 48,60%, impulsada por su capacidad de ofrecer soluciones integrales que abarcan la adquisición de vehículos, infraestructura de carga, gestión de energía, mantenimiento y apoyo operativo, lo que lo convierte en la opción preferida para grandes flotas que buscan una completa descarbonización con una inversión inicial mínima.

Se espera que el segmento de energía basado en el sitio + flota crezca más rápido, registrando un CAGR de 24,7% de 2026 a 2033, alimentado por una creciente adopción de soluciones integradas de gestión de energía y flotas, aumentando las inversiones en generación de energía renovable in situ, despliegue inteligente de microgridos y demanda de servicios flexibles y modulares que permitan a las flotas escalar la electrificación basada en requisitos operacionales y energéticos.

Por End User Industry

Sobre la base de la industria del uso final, la Electrificación de la Flota Canadá como Mercado de Servicios se segmenta en las Flotas del Sector Público, Logística, Transporte, Empresas de Energía de Utilidades, Flotas Industriales y Comerciales e Institucionales.

En 2026, se prevé que el segmento de logística " Transporte " dominará el mercado con una cuota del 31,99%, impulsada por la elevada adopción de vehículos eléctricos de servicio mediano y pesado para la entrega de las últimas millas, la distribución regional y las operaciones de flete, donde la eficiencia operacional, el menor costo total de propiedad y la reducción de las emisiones son esenciales.

Se espera que el segmento Utilities & Energy Companies crezca más rápido, registrando un CAGR de 24,8% de 2026 a 2033, alimentado por el aumento del despliegue de flotas electrificadas de servicio y mantenimiento, la integración con las operaciones de energía renovable y redes inteligentes, y el aumento de los compromisos de los proveedores de energía para descarbonizar las operaciones sobre el terreno al tiempo que aumenta la sostenibilidad y la fiabilidad operacional.

Por estructura contractual

Sobre la base de la estructura contractual, la Electrificación de la Flota del Canadá como mercado de servicios se divide en modelos basados en suscripciones, contratos de servicios gestionados a largo plazo y modelos de asignación de riesgos para la financiación.

En 2026, se prevé que el segmento de modelos basados en la suscripción dominará el mercado con una cuota de 39,87%, impulsada por su capacidad de proporcionar a las flotas costos mensuales previsibles, inversiones iniciales mínimas y acceso a servicios de electrificación de extremo a extremo, incluidos vehículos, infraestructura de carga, gestión de energía y mantenimiento, lo que hace muy atractivo para los operadores comerciales y municipales.

Se espera que el segmento de modelos de financiación y asignación de riesgos crezca más rápido, registrando un CAGR de 24,6% de 2026 a 2033, alimentado por la adopción creciente de soluciones de financiación flexibles, estructuras de inversión compartidas y estrategias de mitigación de riesgos que permiten a los operadores de flotas escalar iniciativas de electrificación mientras gestionan los gastos de capital, los riesgos del ciclo de baterías e incertidumbres operacionales.

Por tipo de proveedor

Sobre la base del tipo de proveedor, la Electrificación de la Flota de Canadá como mercado de servicios se segmenta en proveedores de servicios OEM, proveedores de energía " , proveedores de tecnología " y proveedores de infraestructura " EPC.

En 2026, se prevé que el segmento OEM-Led Service Providers dominará el mercado con una cuota de 36,18%, impulsada por su capacidad para ofrecer soluciones integradas de electrificación, incluyendo servicios de suministro de vehículos, gestión de flotas y mantenimiento, aprovechando la experiencia de marca, garantías y redes de servicios establecidas para garantizar la fiabilidad y eficiencia de los operadores de flotas.

Se espera que el segmento Proveedores de Energía y Utilidad crezca más rápido, registrando un CAGR de 25,5% de 2026 a 2033, alimentado por el aumento de las inversiones en infraestructura de carga inteligente, soluciones de gestión de redes e integración de energía renovable, permitiendo a las flotas optimizar el uso de energía, reducir los costos operativos y alcanzar objetivos de sostenibilidad

By Province

On the basis of province, the Canada Fleet Electrification as a Service Market is segmented into Québec, British Columbia, Ontario, and Alberta.

En 2026, se prevé que el segmento de Québec dominará el mercado con una participación del 40,21%, impulsada por políticas provinciales sólidas que promueven los vehículos sin emisiones, la infraestructura de carga extensiva de vehículos eléctricos y la alta adopción de flotas eléctricas por parte del sector público, la logística y los operadores comerciales.

Se espera que el segmento de Ontario crezca más rápido, registrando un CAGR de 24,9% de 2026 a 2033, alimentado por el aumento de las iniciativas de electrificación de flotas en centros urbanos, el aumento de las inversiones en redes inteligentes de carga y el aumento de los compromisos corporativos y municipales para descarbonizar vehículos de servicio mediano y pesado en toda la provincia.

Canada Fleet Electrification as a Service (FEaaS) MarketCompartir

La Electrificación de la Flota como una industria de Servicio (FEaaS) está dirigida principalmente por empresas bien establecidas, incluyendo:

- 7Gen (Canadá)

- Jim Pattison Lease (Canadá)

- ENGIE (Francia)

- Comco Canada Ltd. (Canadá)

- Ziing (Canadá)

- Shell plc (U.K.)

- LION ELECTRIC (FLEET SOLUTIONS) (Canadá)

- Zeemac (Canadá)

- ELECTRAMECCANICA (COMMERCIAL EV SOLUTIONS) (Canadá)

- Hitachi Energy Ltd (Suiza)

- Schneider Electric (Francia)

- ABB (Suiza)

- Siemens (Alemania)

- BC Hydro (Canadá)

- ChargePoint, Inc. (U.S.)

- eCAMION Inc. (Canadá)

- Teal Electrification Systems (Canadá)

- Geotab Inc. (Canadá)

- Hydro One Networks Inc. (Canadá)

- InCharge Energy (U.S.)

- PowerON Energy Solutions (Canadá)

- Merchants Fleet (U.S.)

- Ryder System, Inc. (U.S.)

Últimas novedades en Canadá La electrificación de la flota como un mercado de servicios (FEaaS)

- En enero de 2025, ChargePoint se ha asociado con Midwestern Wheels, un licenciatario de Avis Budget Group, para instalar nuevas estaciones públicas de carga EV en ubicaciones de autos de alquiler en Appleton y Madison, Wisconsin, lo que facilita a los clientes de alquiler y los conductores locales de EV cargar sus vehículos. Las instalaciones cuentan con una mezcla de estaciones AC y DC e incluyen la tecnología Omni Port de ChargePoint, que permite a diferentes modelos EV cargar en cualquier espacio de estacionamiento sin necesidad de adaptadores, ayudando a la infraestructura en el futuro. Estas estaciones se gestionan a través de la nueva Plataforma ChargePoint, que proporciona información en tiempo real y control remoto del rendimiento para asegurar que los cargadores permanezcan funcionales y respondan a las necesidades de los usuarios.

- En marzo de 2025, AVAIO Digital se ha unido a las fuerzas con Schneider Electric para asegurar la infraestructura esencial del centro de datos, incluyendo conmutadores, unidades de distribución de energía (PDUs), suministros de energía ininterrumpida (UPSs), y sistemas de refrigeración, para el desarrollo de cuatro centros de datos listos AI de última generación en los Estados Unidos. Esta colaboración destaca el papel fundamental de Schneider Electric en el apoyo a la próxima generación de centros de datos, proporcionando las soluciones avanzadas de gestión eléctrica y térmica necesarias para manejar cargas de trabajo de alta densidad y aplicaciones impulsadas por AI, asegurando al mismo tiempo la eficiencia operativa, la fiabilidad y la escalabilidad.

- En enero de 2025 siemens introdujo tecnologías avanzadas de IA industrial y gemelos digitales diseñadas para mejorar la eficiencia operacional con la adopción de decisiones en tiempo real. They launched the Siemens Industrial Co-pilot for Operations, bringing AI directly to the shop floor. Siemens también anunció una asociación con Jet Zero para desarrollar un avión mezclado eficiente en combustible y sin emisiones. Estas innovaciones destacan el enfoque de Siemens en impulsar la sostenibilidad y la transformación digital en todas las industrias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general de la ELECTRIFICACIÓN DE FLETOS CANADA COMO MERCADO DE SERVICIO (FEAAS)

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USUER COVERAGE GRID

2.1 Recursos básicos

2.11

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 APROBACIÓN INDUSTRIAL

4.2 AVANCE TÉCNICO

4.3 ANÁLISIS DE ESTUDIO

4.3.1 FLEET CHARACTERISTICS " CASE SUBJECT

4.3.2 MODELO OPERACIONAL

4.3.3 ESTRATEGIA DE CHARGING

4.3.4 COST " FINANCIERO ANALISIS

4.3.5 SENSITIVITY " ROBUSTNESS CHECKS

4.3.6 CONSIDERACIONES PRÁCTICAS

4.3.7 KEY FINDINGs " IMPLICATIONS

4.4 ANÁLISIS PRINCIPAL

4.5 ANALISIS COMPARATIVO DE LA COMPAÑÍA: APROBACIÓN DE SOLUCIÓN VS ROI

4.5.1 7GEN – MODELO DE FEAAS INTEGRAADA ( CASO DE CANADA DE IKEA)

4.5.2 APROBACIÓN DE SOLUCIÓN

4.5.2.1 ANÁLISIS ROI

4.5.3 GEOTAB – ELECTRIFICACIÓN DE DATOS (NB POWER CASE)

4.5.3.1 APROBACIÓN DE SOLUCIÓN

4.5.3.2 RECURSOS

4.5.4 ABB – HEAVY-DUTY TRANSIT INFRASTRUCTURE (TTC CASE)

4.5.4.1 APROBACIÓN DE SOLUCIÓN

4.5.4.2 ANÁLISIS ROI

4.5.5 SIEMENS – DEPOT360 MANAGED ELECTRIFICATION MODEL

4.5.5.1 APROBACIÓN DE SOLUCIÓN

4.5.5.2 ANÁLISIS ROI

4.5.6 CHARGEPOINT – NETWORKED CHARGING " SUBSCRIPTION MODEL

4.5.6.1 APROBACIÓN DE SOLUCIÓN

4.5.6.2 ANÁLISIS DE OI

4.5.7 INTERPRETACIÓN ESTRATEGICA PARA EL MERCADO DE CANADA FEAAS

4.6 CONSUMER BUYING BEHAVIOUR

4.6.1 GROUP 1 MISSION-CRITICAL " STRATEGIC USERS

4.6.2 GROUP 2 PROFESIONAL " COMMERCIAL OPERATORS

4.6.3 GRUPO 3 Estados Unidos de América

4.6.4 GROUP 4 VOLUME-DRIVEN COMMERCIAL BUYERS

4.6.5 GRUPO 5 INSTITUCIONES INNOVACIONADAS

4.6.6 GROUP 6 ENTRY-LEVEL " BUDGET-FOCUSED USERS

5 MARKET OVERVIEW

5.1 DRIVER

5.1.1 MANDATOS DE EMISSIÓN NET-ZERO FEDERAL Y PROVINCIAL

5.1.2 RISING DIESEL PRICE VOLATILITY IMPROVING ELECTRIC FLEET TOTAL COST OF OWNERSHIP

5.1.3 INCREASING CORPORATE ESG AND DECARBONIZATION COMMITMENTS ACROSS LOGISTICS AND RETAIL SECTORS

5.2 RESTRAINT

5.2.1 NECESIDADES DEL CAPITAL DEL ALTO PLANO PARA EL DESARROLLO DE LA INFRAESTRUCTURA

5.2.2 PRESUPUESTO DE VEHÍCULOS ELECTRICOS EN CLIMATOS COLD EXTREME

5.3 OPORTUNIDADES

5.3.1 INTEGRACIÓN DE LAS TECNOLOGÍAS DE CHARGING, LOAD, Y TECNOLOGÍAS VEHICLE-TO-GRID

5.3.2 MODELOS PARTNERSHIP CON UTILITIES FOR ENERGY-ALIGNED FLEYMENT

5.3.3 PUBLIC TRANSIT AND MUNICIPAL FLEET ELECTRIFICATION SERVICE CONTRACTS

5.4

5.4.1 VARIACIONES REGULATORIAS PROVINCIALES

5.4.2 RID INTERCONNECTION DELAYS AND UTILITY COORDINATION COMPLEXITIES

6 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION,

6.1 Examen general

6.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, 2018-2033 (USD THOUSAND)

6.3 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2018-2033 (USD THOUSAND)

6.3.1 VEHICLES MEDIUM-DUTY (MDVS) (CLASS 4-6)

6.3.2 VEHICLES HEAVY-DUTY (HDVS) (CLASS 7-8)

6.3.3. SPECIALTY " OFF-ROAD FLEETS

6.4 VEHICLES MEDIUM-DUTY (MDVS) (CLASS 4-6) EN ELECTRIFICACIÓN DE LA FLETA CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

6.4.1 PARCEL " POSTAL DELIVERY VANS

6.4.2 VEHICLES DE SERVICIO MUNICIPAL

6.4.3 UTILITY SERVICE TRUCKS

6.5 VEHICLES HEAVY-DUTY (HDVS) (CLASS 7-8) EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

6.5.1 REGIONAL HAUL TRUCKS

6.5.2 TRUCKS LONG-HAUL

6.5.3 REFUSE & WASTE COLLECTION TRUCKS

6.5.4 TRANSIT " SCHOOL BUSES

6.5.5 CONSTRUCCIÓN " TRUCKS VOCACIONALES

7 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE

7.1 Examen general

7.2 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2018-2033 (USD THOUSAND)

7.2.1 BATTERY ELECTRIC VEHICLE (BEV) FLEETS

7.2.2 FUEL CELL ELECTRIC VEHICLES (FCEVS)

7.2.3 HYBRID " TRANSITIONAL TECHNOLOGIES

7.2.4 TECNOLOGÍAS FUTURAS

7.3 BATTERY ELECTRIC VEHICLE (BEV) FLEETS in CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, by TYPE, 2018-2033 (USD THOUSAND)

7.3.1 DEPOT-CHARGED BEVS

7.3.2 VENDENCIAS DE OPORTUNIDAD

7.3.3 MODELOS DE LA LUCHA NOCHE

7.3.4 VENDENCIAS URBAN DE ALTA UUTILIZACIÓN

7.4 FUEL CELL ELECTRIC VEHICLES (FCEVS) EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, by TYPE, 2018-2033 (USD THOUSAND)

7.4.1 HYDROGEN TRANSIT FLEETS

7.4.2 TRUCKS HYDROGEN LONG-HAUL

7.4.3 PORT " FLEETS INDUSTRIALES

7.5 HYBRID " TRANSITIONAL TECHNOLOGIES IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 PLUG-IN HYBRID ELECTRIC (PHEV) MHDVS

7.5.2 RANGE-EXTENDED ELECTRIC TRUCKS

7.5.3 ICE RETROFIT + ELECTRIFICATION KITS

7.6 FUTURE & EMERGING TECHNOLOGIES IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.6.1 FLETAS DE AGUAS

7.6.2 VEHICLE-TO-GRID (V2G) ENABLED FLEETS

7.6.3 VECULOS AUTONOMOUS ELECTRIC FREIGHT

8 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMS,

8.1 Examen general

8.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMS, 2018-2033 (USD THOUSAND)

8.2.1 SISTEMAS DE GESTIÓN DE ENERGÍA FLEETA (FEMS)

8.2.2 SMART CHARGING " LOAD BALANCING

8.2.3 ROUTE AI-BASED CHARGING OPTIMIZATION

9 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY OFFERING,

9.1 Examen general

9.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2018-2033 (USD THOUSAND)

9.2.1 VEHICLE ELECTRIFICATION SERVICES

9.2.2 INFRASTRUCTURA EN SERVICIO

9.2.3 SERVICIOS DE GESTIÓN DE ENERGÍA " POWER

9.2.4 FLEET OPERATIONS " LOGISTICS MANAGEMENT

9.2.5 SERVICIOS DE FINANCIACIÓN, RISK " COMPLIANCE

9.3 VEHICLE ELECTRIFICATION SERVICES IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 BATTERY ELECTRIC VEHICLE (BEV) FLEET CONVERSION

9.3.2 FUEL CELL ELECTRIC VEHICLE (FCEV) INTEGRATION (LIMITED PILOTS in CANADA)

9.3.3 PLUG-IN HYBRID MHDV TRANSITION (BRIDGE SOLUTIONS)

9.3.4 VEHICLE Right-SIZING AND ROUTE SUITABILITY ANALYSIS

9.3.5 MODELOS OEM-AGNOSTIC VS OEM-PARTNERADO

9.4 CHARGING INFRASTRUCTURE as a SERVICE IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.1 DEPOT CHARGING DESIGN " ENGINEERING

9.4.2 ON-SITE LEVEL 2 VS DC FAST CHARGING DEPLOYMENT

9.4.3 GRID CONNECTION " UTILITY COORDINATION

9.4.4 SOLUCIONES MOBILE Y TEMPORARIAS DE CHARGING

9.4.5 MODELOS DE CAPACIDAD PÚBLICA-PRIVA

9.5 SERVICIOS DE ENERGÍA " POWER MANAGEMENT EN LA ELECTRIFICACIÓN DE FLEET CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (USTED)

9.5.1 MANAGEMENT " DEMAND RESPONSE "

9.5.2 SISTEMAS DE GESTIÓN DE ENERGÍA (EMS)

9.5.3 HABITACIÓN DE PEAK SHAVING Y OPTIMIZACIÓN DE TIEMPO

9.5.4 INTEGRACIÓN DE ENERGÍA RENEWABLE (SOLAR + STORAGE)

9.5.5 VEHICLE-TO-GRID (V2G) PILOTS

9.6 FLEET OPERATIONS & LOGISTICS MANAGEMENT IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.6.1 ROUTE OPTIMIZATION FOR EV RANGE

9.6.2 CHARGING SCHEDULING " FLEET DISPATCH TOOLS

9.6.3 TELEMATICS " REAL-TIME MONITORING

9.6.4 MANTENIMIENTO PREDICTIVO

9.6.5 DRIVER TRAINING " CHANGE MANAGEMENT

9.7 SERVICIOS DE FINANCIACIÓN, RISK & COMPLIANCE EN LA ELECTRIFICACIÓN DE FLETA CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

9.7.1 MODELOS DE CONVERSIÓN CAPEX-TO-OPEX

9.7.2 GUARANTES DE PERFORMACIÓN BATTERIA

9.7.3 VALOR RESIDUAL DE FIN-OF-LIFE

9.7.4 GESTIÓN DE LA COMPLIENCIA REGULATORIA

9.7.5 CARBON ACCOUNTING " ESG REPORTING

10 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE

10.1 Examen general

10.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2018-2033 (USD THOUSAND)

10.2.1 ELECTRIFICACIÓN FULL FLEET COMO SERVICIO (END-TO-END)

10.2.2 MODULAR / HYBRID FEAAS

10.2.3 ENERGÍA SITE-BASED + FLEET AS A SERVICE

11 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRY,

11.1 Examen general

11.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRY, 2018-2033 (USD THOUSAND)

11.2.1 PUBLIC SECTOR " GOVERNMENT FLEETS

11.2.2 LOGISTICS " TRANSPORTATION

11.2.3 UTILITIES " ENERGY COMPANIES

11.2.4 FLEETOS INDUSTRIALES

11.2.5 INSTITUTIONAL " CAMPUS FLEETS "

11.3 PUBLIC SECTOR " GOVERNMENT FLEETS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 FLETAS MUNICIPALES

11.3.2 FLEETOS PROVINCIALES

11.3.3.

11.3.4 CROWN CORPORATIONS

11.4 LOGISTICS " TRANSPORTATION IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.4.1 PARCEL & EXPRESS DELIVERY

11.4.2 OPERATORES DE LUZ REGIONAL

11.4.3 PORT " FLEETS INTERMODAL

11.5 UTILITIES & ENERGY COMPANIES IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 UTILIDADES DE ELECTRICIDAD

11.5.2 GAS UTILITIES (TRANSITION FLEETS)

11.5.3 GRID SERVICE PROVIDERS

11.6 FLEETOS INDUSTRIALES " COMMERCIALES EN ELECTRIFICACIÓN DE FLETOS CANADAS COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

11.6.1 CONSTRUCCIÓN

11.6.2 Gestión de los desechos

11.6.3 FOOD " BEVERAGE DISTRIBUTION

11.7 InSTITUTIONAL " CAMPUS FLEETS in CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 UNIVERSITIES

11.7.2 HOSPITALS

11.7.3 AEROPUES

11.7.4 PORTS

12 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE,

12.1 Examen general

12.2 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2018-2033 (USD THOUSAND)

12.2.1 MODELOS DE LA SUBSCRIPCIÓN

12.2.2 LONG-TERM MANAGED SERVICE CONTRACTS

12.2.3 FINANCIACIÓN " RISK ALLOCATION MODELOS

12.3 MODELOS DE LA SUBSCRIPCIÓN EN ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (USTED)

12.3.1 FEE DE LOS MESES

12.3.2 PRIMERA PERMILEO O PER-KWH

12.3.3 PRINCIPALES PRESTACIONES

12.4 LONG-TERM MANAGED SERVICE CONTRACTS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.4.1 5 a 15 años

12.4.2 CONTRATADOS TCO GUARANTADOS

12.4.3 Acuerdos UPTIME SLA-DRIVEN

12.5 MODELOS DE FINANCIACIÓN " RISK ALLOCATION EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.5.1 ASESTOS PROVIDEROS

12.5.2 MODELOS DE SAVINGS SHARED

12.5.3 MONETIZACIÓN DE CARBON CREDIT

13 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY PROVIDER TYPE,

13.1 Examen general

13.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2018-2033 (USD THOUSAND)

13.2.1 OEM-LED SERVICE PROVIDERS

13.2.2 ENERGÍA " UTILITY-LED PROVIDERS

13.2.3 TECNOLOGÍA " PLATFORM PROVIDERS

13.2.4 INFRASTRUCTURE " EPC PROVIDERS

13.3 PROVIDEROS DE SERVICIO OEM-LED EN ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

13.3.1 ARMAS DE ELECTRIFICACIÓN DE OEM TRUCK

13.3.2 SERVICIOS FINANCIALES OEM

13.4 ENERGÍA " UTILITY-LED PROVIDERS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 UTILIDADES OFERTING FLEET SERVICES

13.4.2 ENERGÍA-AS-A-SERVICE PROVIDERS

13.5 TECNOLOGÍA " PLATFORM PROVIDERS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 CHARGING NETWORK OPERATORS

13.5.2 FLEET SOFTWARE COMPANIES

13.6 INFRASTRUCTURE " EPC PROVIDERS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.6.1 EPCS CHARGING

13.6.2 GRID INTERCONNECTION SPECIALISTS

14 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVINCE

14.1 Examen general

14.2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2018-2033 (USD THOUSAND)

14.2.1 QUÉBEC

14.2.2 COLUMBIA BRITISH

14.2.3 ONTARIO

14.2.4 ALBERTA

15 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALISIS: CANADA

16 ANÁLISIS DE SWOT

17 EMPRESAS

17.1 ABB

17.1.1 SNAPSHOT

17.1.2 ANÁLISIS REVENIDO

17.1.3 PRODUCTO PORTFOLIO

17.1.4 DESARROLLO RECIENTE

17.2 SIEMENS

SNAPSHOT

17.2.2 ANÁLISIS REVENIDO

17.2.3 PRODUCTO PORTFOLIO

17.2.4 DESARROLLO RECIENTE

17.3 LION ELECTRIC (FLEET SOLUTIONS)

17.3.1

17.3.2 PRODUCTO PORTFOLIO

17.3.3 DESARROLLO RECIENTE

17.4 CHARGEPOINT, INC.

17.4.1

17.4.2 ANÁLISIS REVENIDO

17.4.3 PRODUCTO PORTFOLIO

17.4.4 DESARROLLO RECIENTE

17.5 SCHNEIDER ELECTRIC

17.5.1

17.5.2 ANÁLISIS REVENIDO

17.5.3 PRODUCTO PORTFOLIO

17.5.4 DESARROLLO RECIENTE

17.6 7GEN

17.6.1

17.6.2 PRODUCTOS PORTFOLIO

17.6.3 DESARROLLO RECIENTE

17.7 BC HYDRO

17.7.1

17.7.2 PRODUCTO PORTFOLIO

17.7.3 DESARROLLO RECIENTE

17.8 COMCO CANADA LTD.

17.8.1

17.8.2 PRODUCTO PORTFOLIO

17.8.3 DESARROLLO RECIENTE

17.9 ECAMION INC.

17.9.1

17.9.2 PRODUCTO PORTFOLIO

17.9.3 DESARROLLO RECIENTE

17.1 ELECTRAMECCANICA

17.10.1

17.10.2 PRODUCTO PORTFOLIO

17.10.3 DESARROLLO RECIENTE

17.11 ENGIE

17.11.1

17.11.2 ANÁLISIS REVENIDO

17.11.3 PRODUCTO PORTFOLIO

17.11.4 DESARROLLO RECIENTE

17.12 GEOTAB INC.

17.12.1

17.12.2 PRODUCTOS PORTFOLIO

17.12.3 DESARROLLO RECIENTE

17.13 HITACHI ENERGY LTD

17.13.1

17.13.2 PRODUCTO PORTFOLIO

17.13.3 DESARROLLO RECIENTE

17.14 HYDRO ONE NETWORKS INC.

17.14.1

17.14.2 ANÁLISIS REVENIDO

17.14.3 PRODUCTO PORTFOLIO

17.14.4 DESARROLLO RECIENTE

17.15 INCHARGE ENERGY

17.15.1

17.15.2 PRODUCTO PORTFOLIO

17.15.3 DESARROLLO RECIENTE

17.16 JIM PATTISON LEASE

17.16.1

17.16.2 PRODUCTO PORTFOLIO

17.16.3 DESARROLLO RECIENTE

17.17 MERCHANTS FLEET

17.17.1

17.17.2 PRODUCTO PORTFOLIO

17.17.3 DESARROLLO RECIENTE

17.18 SOLUCIONES DE ENERGÍA POWERON

17.18.1

17.18.2 PRODUCTO PORTFOLIO

17.18.3 DESARROLLO RECIENTE

17.19 SISTEMA RYDER, INC.

17.19.1

17.19.2 ANÁLISIS REVENIDO

17.19.3 PRODUCTO PORTFOLIO

17.19.4 DESARROLLO RECIENTE

17.2 SHELL PLC

17.20.1

17.20.2 ANÁLISIS REVENIDO

17.20.3 PRODUCTO PORTFOLIO

17.20.4 DESARROLLO RECIENTE

17.21 TEAL ELECTRIFICATION SYSTEMS

17.21.1

17.21.2 PRODUCTO PORTFOLIO

17.21.3 DESARROLLO RECIENTE

17.22 ZEEMAC

17.22.1

17.22.2 PRODUCTOS PORTFOLIO

17.22.3 DESARROLLO RECIENTE

17.23 ZIING

17.23.1 SNAPSHOT COMPANY

17.23.2 PRODUCTO PORTFOLIO

17.23.3 DESARROLLO RECIENTE

18 CUESTIÓN

19 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 ELECTRIFICACIÓN DE FLEET CANADA COMO MERCADO DE SERVICIO (FEAAS), 2018-2033 (US$ THOUSAND)

TABLE 2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2018-2033 (USD THOUSAND)

CUADRO 3 VEHICLES MEDIUM-DUTY (MDVS) (CLASS 4–6) EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 4 VEHICLES HEAVY-DUTY (HDVS) (CLASS 7-8) EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 5 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 6 BATTERY ELECTRIC VEHICLE (BEV) FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, by TYPE, 2018-2033 (USD THOUSAND)

CUADRO 7 FUEL CELL ELECTRIC VEHICLES (FCEVS) EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 8 TECNOLOGÍAS TRANSICIONALES EN LA ELECTRIFICACIÓN DEL FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 9 TECNOLOGÍAS DE EMERGACIÓN EN LA ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 10 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMS, 2018-2033 (USD THOUSAND)

CUADRO 11 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2018-2033 (USD THOUSAND)

TABLE 12 VEHICLE ELECTRIFICATION SERVICES IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 INFRASTRUCTURA COMO SERVICIO EN LA ELECTRIFICACIÓN DE FLETOS CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 14 SERVICIOS DE MANAGEMENT DE ENERGÍA " POWER EN ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (USTED)

CUADRO 15 FLEET OPERATIONS & LOGISTICS MANAGEMENT IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 16 SERVICIOS DE FINANCIACIÓN, RISK & COMPLIANCE EN ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 17 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 18 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRY, 2018-2033 (USD THOUSAND)

CUADRO 19 PUBLIC SECTOR " GOVERNMENT FLEETS EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 LOGISTICS " TRANSPORTATION IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 21 UTILITIES & ENERGY COMPANIES IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 22 FLEETOS INDUSTRIALES COMMERCIALES EN ELECTRIFICACIÓN DE FLETAS CANADAS COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 23 INSTITUTIONAL " CAMPUS FLEETS EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 24 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 25 MODELOS DE LA SUBSCRIPCIÓN EN ELECTRIFICACIÓN DE FLETA CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 26 LONG-TERM MANAGED SERVICE CONTRACTS IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 27 MODELOS DE FINANCIACIÓN " RISK ALLOCATION EN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 28 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2018-2033 (USD THOUSAND)

CUADRO 29 PROVIDEROS DE SERVICIO OEM-LED EN ELECTRIFICACIÓN DE FLETO CANADA COMO MERCADO DE SERVICIO (FEAAS), POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 30 ENERGÍA & UTILITY-LED PROVIDERS IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 31 TECNOLOGÍA " PLATFORM PROVIDERS IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 32 INFRASTRUCTURE & EPC PROVIDERS IN CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 33 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: SEGMENTATION

FIGURE 2 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: DATA TRIANGULATION

FIGURE 3 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: DROC ANALYSIS

FIGURE 4 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: GLOBAL VS REGIONAL ANALYSIS

FIGURE 5 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: DBMR MARKET POSITION GRID

FIGURE 8 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: MARKET END USER COVERAGE GRID

RESUMEN 9

FIGURE 10 DECISIONES STRATEGIC

FIGURE 11 Three SEGMENTS COMPRISE THE CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION (2025)

FIGURE 12 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: SEGMENTATION

FIGURE 13 EXPANSION OF ZERO-EMISSION VEHICLE INCENTIVE PROGRAMS FOR COMMERCIAL FLEETS EXPECTED TO DRIVE THE CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET IN THE FORECAST PERIOD of 2025 to 2033

FIGURE 14 VEHICLES MEDIUM-DUTY (MDVS) (CLASS 4-6) SEGMENTE SEGUNDA SEGMENTE SEGUNDA CONCLUSION PARA LA ARTÍCULA DE LA ELECTRIFICACIÓN DE FLETAS CANADAS COMO MERCADO DE SERVICIO (FEAAS) EN 2026 Y 2033

FIGURE 15 DRIVERS, RESTRAINS, OPPORUTNITY AND CHANLLENGES (DROC) ANALYSIS OF CANADA FLEET ELECTRIFICATION as a SERVICE MARKET

FIGURE 16 PUBLIC LIGHT-DUTY EV CHARGING INFRASTRUCTURE AND STOCK GROWTH TO 2040

FIGURE 17 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2025

FIGURE 18 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2025

FIGURE 19 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMS, 2025

FIGURE 20 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2025

FIGURE 21 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2025

FIGURE 22 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRY, 2025

FIGURE 23 CANADA FLEET ELECTRIFICATION as a SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2025

FIGURE 24 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2025

FIGURE 25 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2025

FIGURE 26 CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.