Europe Ablation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.82 Billion

USD

9.15 Billion

2024

2032

USD

3.82 Billion

USD

9.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 9.15 Billion | |

| % | |

|

Aplicación de Ablación Europea, Segmento de Mercado, por Tecnología (Ablación Termal y Ablación No Termal), Función (Automatización/Robótica, y Convencional), Procedimiento (Rejuvenecimiento de piel y anclaje, Estética-Body Esculpting, Reducción de grasas y reducción de la aparición de células, hiperplasia prostática benigna

Europa Ablation Devices Tamaño del mercado

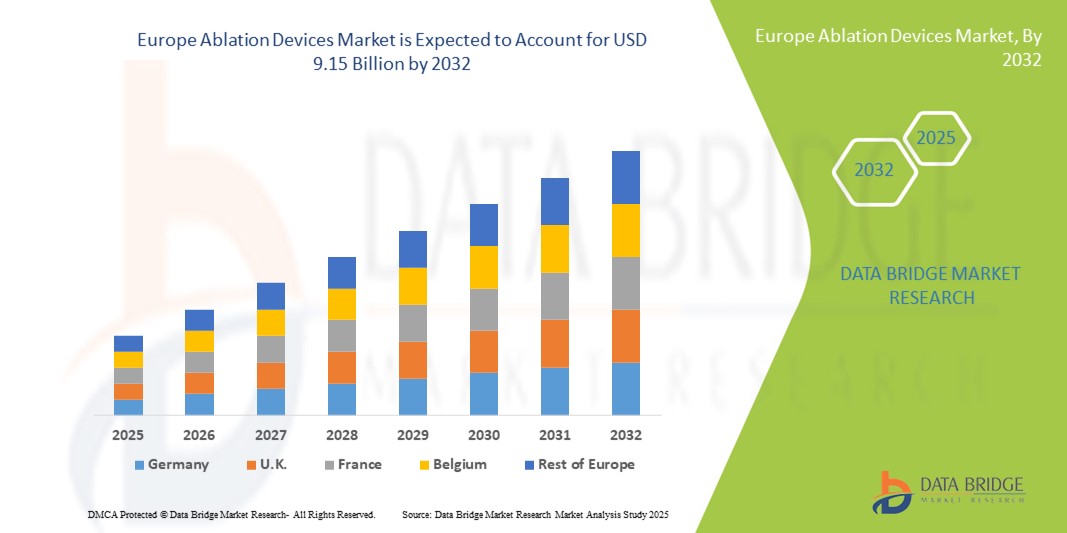

- El tamaño del mercado de los dispositivos de ablación en Europa fue valoradoUSD 3.82 billion in 2024y se espera que alcanceUSD 9.15 billion by 2032, aCAGR of 11.55%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas como los trastornos cardiovasculares y el cáncer, el aumento de la adopción de procedimientos mínimamente invasivos y los avances tecnológicos continuos en los dispositivos de ablación.

- Además, la creciente demanda de hospitales, clínicas especializadas yCentros quirúrgicos ambulatoriospara soluciones de tratamiento seguras, eficientes y precisas está posicionando dispositivos de ablación como la opción preferida para intervenciones terapéuticas modernas. Estos factores convergentes están acelerando la captación de tecnologías de ablación, lo que aumenta significativamente el crecimiento de la industria

Europe Ablation Devices Market Analysis

- Los dispositivos de ablación, que ofrecen opciones de tratamiento mínimamente invasivas para diversas condiciones médicas, son componentes cada vez más vitales de hospitales modernos y clínicas especializadas debido a su precisión, tiempos de recuperación reducidos y compatibilidad con sistemas avanzados de imagen y navegación

- La creciente demanda de dispositivos de ablación se alimenta principalmente de la creciente prevalencia de enfermedades crónicas como los trastornos cardiovasculares y el cáncer, la adopción de procedimientos mínimamente invasivos y los avances tecnológicos continuos en tecnologías térmicas y no termales de ablación

- Alemania dominó el mercado de los dispositivos de ablación de Europa con la mayor cuota de ingresos del 29% en 2024, caracterizada por una infraestructura de atención médica avanzada, altos volúmenes de procedimiento y una fuerte presencia de actores clave de la industria, con hospitales y clínicas especializadas que experimentan un crecimiento sustancial en procedimientos tales como ablación de fibrilación auricular, ablación tumoral y ablación endometrial

- Se espera que Francia sea la región de mayor crecimiento en el mercado europeo de dispositivos de ablación durante el período previsto debido al aumento de las inversiones sanitarias, la sensibilización de los pacientes y la adopción creciente de sistemas de ablación automatizados/robóticos

- El segmento de ablación térmica dominó el mercado de dispositivos de ablación de Europa con una cuota de mercado del 42,2% en 2024, impulsado por su eficacia clínica establecida, perfil de seguridad y adopción generalizada en los procedimientos cardiovasculares y oncología

Report Scope and Europe Ablation Devices Market Segmentation

| Atributos | Europa Ablation Devices Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Europa

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Europa Ablation Devices Market Trends

Avances en Sistemas de Ablación Automatizados y Robóticos

- Una tendencia significativa y aceleradora en el mercado europeo de dispositivos de ablación es la creciente adopción de sistemas automatizados y robóticos para procedimientos mínimamente invasivos, mejorando la precisión, reduciendo el error humano y mejorando la seguridad de los pacientes en hospitales y clínicas especializadas

- Por ejemplo, el sistema de ablación robótica EPiQ permite a los cardiólogos realizar ablación de fibrilación auricular con alta precisión al tiempo que reduce el tiempo de procedimiento y la exposición a la radiación, mejorando los resultados generales del paciente

- La automatización y la integración robótica en los dispositivos de ablación permite características como la orientación de imagen en tiempo real, la navegación precisa del catéter y la entrega de energía programable, la mejora de la eficiencia procesal y las tasas de éxito clínico

- La integración de dispositivos de ablación con plataformas avanzadas de imágenes y sistemas de información hospitalaria facilita el monitoreo y control centralizados, permitiendo a los médicos realizar un seguimiento de las métricas de procedimiento y la respuesta del paciente desde una sola interfaz

- Esta tendencia hacia sistemas de ablación más inteligentes, precisos y mínimamente invasivos es fundamentalmente la remodelación de los estándares de tratamiento, impulsando a empresas como Biosense Webster a desarrollar soluciones robóticas con ayuda de AI para procedimientos de ablación cardiaca y tumoral

- La demanda de dispositivos de ablación con capacidades automatizadas y robóticas está creciendo rápidamente en toda Europa, ya que los hospitales y las clínicas especializadas priorizan cada vez más la exactitud procesal, la reducción de los tiempos de recuperación y la mejora de la seguridad de los pacientes

Europe Ablation Devices Market Dynamics

Conductor

Aumentar la prevalencia de enfermedades crónicas y la adopción de procedimientos mínimamente invasivos

- La creciente incidencia de trastornos cardiovasculares, cáncer y otras afecciones crónicas, junto con la creciente preferencia por procedimientos mínimamente invasivos, es un factor importante para la mayor demanda de dispositivos de ablación

- Por ejemplo, en marzo de 2024, Medtronic lanzó un sistema de radiofrecuencia de próxima generación para la fibrilación auricular, dirigido a hospitales y centros de especialidades cardiacas en Alemania y Francia, apoyando la eficiencia del procedimiento y los resultados clínicos

- A medida que aumentan las poblaciones de pacientes y las enfermedades crónicas se vuelven más frecuentes, los dispositivos de ablación ofrecen opciones avanzadas de tratamiento con tiempos de recuperación reducidos, menores riesgos de complicación y mejores resultados a largo plazo en comparación con los enfoques quirúrgicos tradicionales

- Además, los avances tecnológicos en los sistemas de ablación térmica y no térmica, incluidas las capacidades automatizadas y robóticas, están impulsando la adopción en hospitales y clínicas especializadas

- La comodidad de los procedimientos mínimamente invasivos, la compatibilidad con los sistemas avanzados de imagen y la mejor precisión clínica son factores clave que impulsan la captación de dispositivos de ablación en Europa, especialmente en aplicaciones cardiacas, oncología y ginecológicas

Restraint/Challenge

Altos costos y patrones de cumplimiento regulatorio

- El elevado costo de adquisición de dispositivos avanzados de ablación y los estrictos requisitos reglamentarios de cumplimiento plantean retos importantes para una mayor penetración del mercado, lo que limita la adopción entre hospitales y clínicas más pequeños

- Por ejemplo, las clínicas especializadas más pequeñas de Europa oriental enfrentan limitaciones presupuestarias y procesos amplios de certificación que pueden retrasar el despliegue de sistemas de ablación automatizados o robóticos

- Para ampliar el acceso a los mercados y fomentar la adopción en diversos entornos sanitarios es fundamental abordar estos problemas de costos y reglamentaciones mediante opciones de financiación específicas, modelos de arrendamiento y servicios de apoyo al cumplimiento

- Además, las necesidades de capacitación de los médicos para operar sistemas robóticos o automatizados complejos pueden ser un obstáculo, ya que las instituciones deben invertir en la educación del personal para garantizar la seguridad procesal y la eficacia

- Si bien los adelantos tecnológicos están aumentando la eficiencia procesal, la elevada inversión inicial, los costos de mantenimiento en curso y los obstáculos reglamentarios siguen siendo importantes obstáculos para la adopción que deben mitigarse mediante iniciativas estratégicas de entrada y apoyo al mercado

Europa Ablation Devices Market Scope

El mercado se segmenta sobre la base de la tecnología, función, procedimiento y aplicación.

- By Technology

Sobre la base de la tecnología, el mercado europeo de dispositivos de ablación se segmenta en ablación térmica y ablación no térmica. El segmento de ablación térmica dominó el mercado con la mayor cuota de ingresos del 42,2% en 2024, impulsada por su eficacia clínica establecida, perfil de seguridad y adopción generalizada a través de procedimientos cardiovasculares y oncología. Las técnicas de ablación térmica, incluyendo la radiofrecuencia y el microondas, se prefieren debido a tamaños de lesiones predecibles, entrega precisa de energía y compatibilidad con sistemas de guía de imágenes. Los hospitales y las clínicas especiales favorecen la ablación térmica para tratar la fibrilación auricular, la ablación tumoral y las venas varicosas debido a la reducción de los riesgos procesales y tiempos de recuperación más cortos. Además, los dispositivos de ablación térmica son compatibles con datos clínicos extensos, lo que aumenta la confianza del médico y la aceptación del paciente. La integración de sistemas de ablación térmica con plataformas robóticas o automatizadas mejora aún más la exactitud procesal y la seguridad.

Se prevé que el segmento de ablación no térmica sea testigo de la tasa de crecimiento más rápida del 13,2% de 2025 a 2033, alimentada por la creciente adopción de terapias crioablación y basadas en láser en aplicaciones cardiovasculares, ginecológicas e urológicas. Las técnicas no térmicas minimizan el daño del tejido colateral y permiten el tratamiento de regiones anatómicas sensibles, mejorando los resultados del paciente. La creciente demanda de terapias mínimamente invasivas y avances tecnológicos en dispositivos no térmicos están impulsando la adopción. El segmento se beneficia del aumento de la conciencia entre los médicos y los pacientes respecto de alternativas más seguras para la separación de tejidos a los métodos térmicos convencionales.

- Por función

Sobre la base de la función, el mercado se segmenta en sistemas de ablación automatizados/robotéticos y convencionales. El segmento automatizado/robótico dominaba el mercado con la mayor participación en 2024, impulsado por una mayor precisión, reducción de errores de procedimiento e integración de imágenes en tiempo real. Los sistemas robóticos permiten a los médicos navegar por catéteres o sondas de ablación con precisión, reduciendo la exposición a la radiación y las complicaciones procesales. Los hospitales y centros de especialidades cardíacas prefieren soluciones automatizadas para procedimientos complejos como la ablación de fibrilación auricular y la ablación tumoral. El segmento se ve reforzado aún más por la navegación asistida por AI, la entrega de energía programable y los sistemas de monitoreo integrados. Los programas de formación y el apoyo clínico de los fabricantes mejoran la adopción médica y la confianza en los sistemas robóticos. La demanda de pacientes para tratamientos mínimamente invasivos y altamente precisos apoya aún más el dominio del segmento.

Se espera que el segmento convencional sea testigo del crecimiento más rápido durante el período previsto, en particular en los mercados europeos emergentes, debido a menores costos iniciales, sencillez de uso y compatibilidad con la infraestructura hospitalaria existente. Los sistemas de ablación convencional siguen siendo pertinentes para hospitales o clínicas más pequeños donde las soluciones automatizadas no son rentables. El aumento de los volúmenes de procedimientos y la familiaridad clínica con las técnicas convencionales también contribuyen al crecimiento. El segmento se beneficia de innovaciones en curso que mejoren la seguridad y la facilidad de uso, manteniendo su relevancia junto con soluciones automatizadas.

- Por procedimiento

Sobre la base del procedimiento, el mercado se segmenta en fibrilación auricular, ablación tumoral, ablación endometrial, hiperplasia prostática benigna, escultura corporal y reducción de grasa, descompresión espinal y desnervación, venas varicosas y otras. El segmento de fibrilación auricular dominaba el mercado con la mayor cuota de ingresos en 2024, impulsada por la alta prevalencia de trastornos cardiovasculares y la preferencia por procedimientos de ablación basados en catéteres mínimamente invasivos. Hospitales y centros cardíacos adoptan dispositivos avanzados de radiofrecuencia y crioablación para una gestión eficaz del ritmo. Las pruebas clínicas que apoyan tasas de recurrencia reducidas y estancias hospitalarias más cortas aumentan la adopción. Aumentar la conciencia entre pacientes y médicos de los beneficios de la ablación basada en el catéter aumenta aún más la cuota de mercado. El segmento también se beneficia de la integración con tecnologías de imagen y sistemas de navegación robótica.

Se espera que el segmento de ablación tumoral sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer y la demanda de intervenciones oncológicas mínimamente invasivas. Las terapias de ablación térmica y no térmica proporcionan destrucción de tumores focalizada con daño colateral reducido. El crecimiento se alimenta de avances en la ablación guiada por imágenes, terapias combinadas y adopción en centros de oncología. Los pacientes prefieren cada vez más procedimientos ambulatorios con tiempos de recuperación más cortos, apoyando la absorción rápida. La expansión de las políticas de reembolso e inversiones hospitalarias en oncología intervencionista acelera aún más el crecimiento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cardiovascular, cáncer, ginecología, urología, ortopédicos, oftalmología y otros. El segmento cardiovascular dominaba el mercado de dispositivos de ablación de Europa con la mayor cuota de ingresos en 2024, impulsado por la alta prevalencia de fibrilación auricular y otras arritmias que requieren intervenciones mínimamente invasivas. Los hospitales y centros de especialidades cardíacas prefieren dispositivos avanzados de ablación que ofrecen formación precisa de lesiones, asistencia robótica y orientación integrada de imágenes. El segmento es apoyado por evidencia clínica fuerte que demuestra mejores resultados y tasas de complicaciones menores. La preferencia física por intervenciones basadas en catéter sobre cirugías de corazón abierto aumenta la cuota de mercado. Las campañas de sensibilización y los programas de educación de pacientes estimulan aún más la adopción.

Se espera que el segmento de cáncer sea testigo del crecimiento más rápido de 2025 a 2033, debido a la creciente demanda de terapias de ablación tumoral mínimamente invasivas en hospitales y centros de oncología. El aumento de la incidencia del cáncer, los avances en tecnologías térmicas y no térmicas y la creciente adopción de procedimientos guiados por imágenes impulsan la expansión. Los pacientes favorecen cada vez más procedimientos dirigidos y ambulatorios con tiempos de recuperación reducidos. Las innovaciones tecnológicas en el diseño de dispositivos y la automatización de procedimientos contribuyen al crecimiento de segmentos. La ampliación de la cobertura de seguros y las políticas de reembolso en Europa también facilita la adopción.

Europe Ablation Devices Market Regional Analysis

- Alemania dominó el mercado de los dispositivos de ablación de Europa con la mayor cuota de ingresos del 29% en 2024, caracterizada por una infraestructura de atención médica avanzada, altos volúmenes de procedimiento y una fuerte presencia de actores clave de la industria, con hospitales y clínicas especializadas que experimentan un crecimiento sustancial en procedimientos tales como ablación de fibrilación auricular, ablación tumoral y ablación endometrial

- Los clínicos y proveedores de atención médica de la región valoran altamente los tiempos de precisión, seguridad y recuperación reducidos ofrecidos por dispositivos de ablación para procedimientos tales como fibrilación auricular, ablación tumoral y ablación endometrial

- Esta adopción generalizada cuenta además con importantes inversiones sanitarias, aumento de la conciencia de los pacientes y la presencia de actores clave del mercado que introducen soluciones innovadoras de ablación térmica y no térmica, estableciendo dispositivos de ablación como opción preferida de tratamiento en aplicaciones cardiovasculares, oncología y ginecológicas

The Germany Europe Ablation Devices Market Insight

El mercado de dispositivos de ablación de Alemania capturó la mayor cuota de ingresos del 29% en 2024 dentro de Europa, impulsada por infraestructuras sanitarias avanzadas, volúmenes de procedimiento altos y una fuerte adopción de tecnologías mínimamente invasivas. Hospitales y clínicas especializadas de alto valor precisión, seguridad y tiempos de recuperación reducidos ofrecidos por dispositivos de ablación para procedimientos cardiovasculares, oncológicos y ginecológicos. La innovación tecnológica continua en sistemas térmicos, no térmicos y robóticos impulsa aún más el crecimiento del mercado. Aumentar la conciencia del paciente y la preferencia médica por soluciones de ablación automatizadas y guiadas por imágenes están apoyando la adopción. La presencia de actores clave de la industria que introducen dispositivos innovadores también aumenta la expansión del mercado.

U.K. Europe Ablation Devices Market Insight

Se espera que el mercado de dispositivos de ablación de los EE.UU. crezca en un CAGR notable durante el período de pronóstico, impulsado por el aumento de la prevalencia de arritmias cardíacas y cáncer, junto con el aumento de la adopción de procedimientos mínimamente invasivos. Los hospitales y clínicas especializadas están integrando dispositivos avanzados de ablación para mejorar la precisión procesal y los resultados clínicos. Las aprobaciones reguladoras de las nuevas tecnologías de ablación, combinadas con la creciente conciencia paciente y clínica, estimulan el crecimiento del mercado. El fuerte enfoque del Reino Unido en la innovación sanitaria y la adopción tecnológica fomenta la toma de sistemas de ablación automatizados y convencionales.

Francia Europa Ablation Devices Market Insight

Se proyecta que el mercado de los dispositivos de ablación de Francia se expanda en un importante CAGR, alimentado por el aumento de las inversiones en infraestructura sanitaria y la creciente demanda de terapias mínimamente invasivas. Hospitales, oncología y centros cardíacos están adoptando sistemas de ablación térmica y no térmica para mejorar la precisión del tratamiento y la seguridad del paciente. Aumentar la conciencia sobre los beneficios de los procedimientos de ablación entre pacientes y médicos apoya la adopción del mercado. La integración de dispositivos de ablación con sistemas de imagen y monitoreo mejora aún más la eficacia procesal. El mercado también cuenta con el apoyo de iniciativas gubernamentales de salud que promueven tecnologías terapéuticas avanzadas.

Italia Europa Ablation Devices Market Insight

Se espera que el mercado de los dispositivos de ablación de Italia experimente un crecimiento constante, impulsado por el aumento de la prevalencia de enfermedades crónicas y la creciente adopción de terapias mínimamente invasivas en hospitales y clínicas especializadas. Los procedimientos cardiovasculares y oncológicos son los principales contribuyentes a la demanda del mercado. Los hospitales priorizan sistemas avanzados de ablación, incluyendo soluciones automatizadas y con ayuda robótica, para intervenciones precisas y seguras. La conciencia del paciente y la preferencia médica por procedimientos menos invasivos aumentan la adopción. Los avances tecnológicos continuos y las políticas de salud de apoyo aceleran aún más la expansión del mercado.

Europa Ablation Devices Market Share

La industria de Ablation Devices Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- Terumo Corporation (Japón)

- ATRICURE, INC.

- Boston Scientific Corporation (Estados Unidos)

- Abbott (U.S.)

- Biotronik (Alemania)

- Koninklijke Philips N.V., (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Elekta AB (Suecia)

- Varian Medical Systems, Inc. (U.S.)

- Dispositivos médicos Johnson & Johnson (Estados Unidos)

- Cook (U.S.)

- AngioCare (Países Bajos)

- F Care Systems (Bélgica)

- Cuántica (Francia)

- Erbe Elektromedizin GmbH (Alemania)

- Diseños innoblativos (U.S.)

- Cambridge Interventional (U.K.)

- ECO Medical (China)

- GE Healthcare (U.K.)

¿Cuáles son los desarrollos recientes en Europa Ablation Devices Market?

- En julio de 2025, Varian, empresa Siemens Healthineers, introdujo su sistema de ablación de microondas IntelliBlate de próxima generación en Europa. El sistema, que recibió aprobación de CE Mark, está diseñado para el tratamiento mínimamente invasivo de tumores de tejido blando. IntelliBlate ofrece mayor precisión y eficiencia en los procedimientos de ablación tumoral, alineando con la creciente demanda de tratamientos oncológicos avanzados en Europa

- En julio de 2025, Boston Scientific anunció la introducción de su Sistema de Ablación de Nerve Intraosseous en Europa. El sistema, que recibió la aprobación de CE Mark, está diseñado para proporcionar alivio duradero del dolor de espalda baja vértigo por la ablación del nervio basivertebral. Este desarrollo pone de relieve la expansión de las tecnologías de ablación en el campo de la gestión del dolor ortopédico

- En marzo de 2025, Abbott anunció que había recibido la marca CE para su sistema VoltTM Pulsed Field Ablation (PFA), un nuevo tratamiento para la fibrilación auricular (AFib). Esta aprobación permite a la empresa comenzar el uso comercial del sistema en los mercados de la Unión Europea. El sistema Volt PFA emplea energía no térmica para crear lesiones precisas en el tejido cardíaco, ofreciendo una alternativa potencial a los métodos tradicionales de ablación térmica.

- En diciembre de 2023, Medtronic completó la inscripción para su ensayo SPHERE Per-AF, un estudio fundamental que evalúa la seguridad y eficacia de su catéter de ablación en pacientes con fibrilación auricular persistente. El ensayo, realizado en 23 centros de Europa y Estados Unidos, pretende proporcionar datos críticos para apoyar las aprobaciones regulatorias y la adopción clínica del dispositivo

- En junio de 2023, Hologic anunció que su sistema de Ablación endometrial NovaSure V5 recibió la aprobación de CE Mark en Europa. El sistema está diseñado para tratar el sangrado uterino anormal eliminando el revestimiento endometrial. NovaSure V5 incorpora avances tecnológicos para mejorar la eficiencia procesal y los resultados de los pacientes, reflejando la innovación continua en terapias de ablación ginecológica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.