Europe Aluminium Wire Rod Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.62 Billion

USD

33.57 Billion

2024

2035

USD

18.62 Billion

USD

33.57 Billion

2024

2035

| 2025 –2035 | |

| USD 18.62 Billion | |

| USD 33.57 Billion | |

| % | |

|

Mercado europeo de alambrón de aluminio por tipo de producto (alambrón de aluminio de fundición continua, alambrón de aluminio laminado, alambrón de aluminio extruido), por grado (grado de conductividad eléctrica (EC), grado mecánico (no EC), alambrón para aplicaciones de desoxidación (DEOX)), por diámetro (menor a 9,5 mm, de 5 a 12 mm, superior a 12 mm), por procesamiento (colada continua, extrusión, trefilado en frío, laminado en caliente, otros), por aplicación (electricidad y energía, industria y manufactura, transporte, otros), por uso final (energía y servicios públicos, telecomunicaciones, automoción, aeroespacial y defensa, construcción, maquinaria y equipos industriales, otros) – Tendencias del sector y pronóstico hasta 2035

Análisis del mercado de varillas de alambre de aluminio

El mercado del alambrón de aluminio está impulsado por la creciente demanda en las industrias de transmisión de energía, automoción y construcción. Con el aumento de las inversiones en energías renovables y la expansión de la red eléctrica, la necesidad de conductores eléctricos eficientes impulsa el crecimiento del mercado. La región Asia-Pacífico, liderada por China e India, domina gracias a la industrialización y el desarrollo de infraestructuras. Los principales actores se centran en aleaciones ligeras de alta conductividad para mejorar el rendimiento. Sin embargo, la fluctuación de los precios del aluminio y las interrupciones en la cadena de suministro plantean desafíos. Se prevé un crecimiento constante del mercado, impulsado por los avances tecnológicos y la transición global hacia soluciones energéticamente eficientes.

Tamaño del mercado de varillas de alambre de aluminio

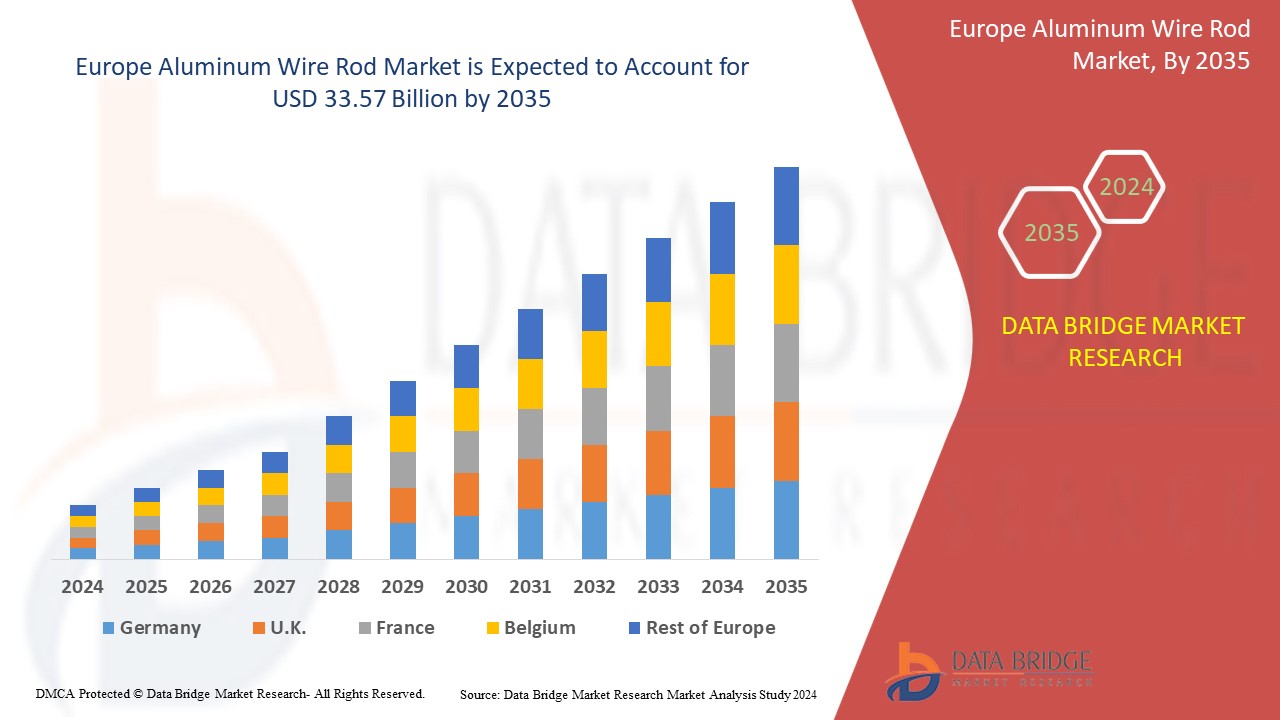

Se espera que el mercado europeo de varillas de alambre de aluminio alcance los 33.570 millones de dólares en 2035, desde los 18.620 millones de dólares en 2024, con un crecimiento de una CAGR sustancial del 5,6 % en el período de pronóstico de 2025 a 2035. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de varillas de alambre de aluminio

El mercado del alambrón de aluminio está experimentando tendencias clave, como la creciente demanda de materiales ligeros y de alta conductividad en las industrias de transmisión de energía y automoción. La transición hacia las energías renovables y las redes inteligentes impulsa el crecimiento, junto con la expansión de los proyectos de infraestructura urbana. Las iniciativas de reciclaje y sostenibilidad cobran impulso a medida que las empresas se centran en la producción ecológica. Los avances tecnológicos en aleaciones de aluminio de alta resistencia mejoran la eficiencia y la durabilidad. Sin embargo, las fluctuaciones del mercado debidas a la volatilidad de los precios de las materias primas y las interrupciones en la cadena de suministro siguen siendo un desafío. En general, la industria avanza hacia la innovación y el crecimiento sostenible.

Alcance del informe y segmentación del mercado de varillas de alambre de aluminio

|

Atributos |

Perspectivas clave del mercado de varillas de alambre de aluminio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Francia, Alemania, Italia, Reino Unido, España, Rusia, Países Bajos, Polonia, Bélgica, Suiza, Dinamarca, Noruega, Suecia, Turquía, Resto de Europa |

|

Actores clave del mercado |

Hindalco Industries Ltd. (India), Norsk Hydro ASA (Noruega), Alcoa Corporation (Estados Unidos), TRIMET Aluminium SE (Alemania), RusAL (Rusia), Hellenic Cables (Grecia), Vimetco NV (Países Bajos), Scepter Inc (Estados Unidos), Lamifil (Bélgica), JSC “Zvetlit” (Bielorrusia), Esal Rod Alloys, SA (España), NPA Skawina (Polonia), Emta Cable (Turquía), entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de varillas de alambre de aluminio

El alambrón de aluminio es un producto semiacabado fabricado con aluminio y sus aleaciones, utilizado principalmente en las industrias eléctrica, automotriz y de la construcción. Producido mediante colada continua, laminación o extrusión, es un material clave para la fabricación de cables eléctricos, conductores y alambres de soldadura. Su ligereza, alta conductividad y resistencia a la corrosión lo hacen ideal para aplicaciones de transmisión y distribución de energía. El alambrón de aluminio está disponible en diversos grados para cumplir con los estándares de la industria, garantizando durabilidad y eficiencia. La creciente demanda de soluciones de eficiencia energética y redes eléctricas renovables continúa impulsando el crecimiento del mercado.

Dinámica del mercado de varillas de alambre de aluminio

Conductores

CRECIENTE DEMANDA DE VARILLAS DE ALAMBRE DE ALUMINIO EN CABLES ELÉCTRICOS Y CONDUCTORES AÉREOS

Los conductores aéreos son un medio físico para transportar energía eléctrica de un extremo a otro de los conductores, que son buenos conductores de calor, componentes importantes de los conductores aéreos y de los sistemas subterráneos de transmisión y distribución eléctrica. El conductor utilizado en los cables eléctricos se selecciona en función de los diferentes tipos y tamaños de conductores disponibles. El conductor ideal ofrece características como máxima conductividad eléctrica, alta resistencia a la tracción y capacidad para soportar tensiones mecánicas. Tiene la menor gravedad específica y es fácil de conseguir a bajo precio.

Los cables de alimentación incorporan conectores de varilla de aluminio que les otorgan diversas características propias de cualquier conductor, como un mayor diámetro para el flujo de corriente (lo que reduce el efecto corona), menor conductividad y menor resistencia a la tracción que otros metales como el cobre. Por lo tanto, debido a las diversas características del aluminio, este metal tiene una gran demanda para cables de alimentación en toda Europa. Los productos de aluminio se utilizan en cables de alimentación; ofrecen mayor protección contra la intemperie y los productos químicos, y evitan la corrosión.

Hoy en día, el alambrón de aluminio es de mayor interés porque diversas industrias requieren más potencia y material de menor costo; son buenos conductores del calor y necesitan menos mantenimiento.

Por ejemplo, en febrero de 2022, Elcowire anunció la adquisición del negocio de varillas y alambres de KME en Alemania. Esta adquisición duplicó su capacidad de producción. La empresa podrá contar con una mayor plantilla.

Por lo tanto, existe una gran demanda de varillas de alambre de aluminio para cables eléctricos y conductores aéreos, lo que ayuda a tomar mejores decisiones y, por lo tanto, se espera que impulse el crecimiento del mercado de varillas de alambre de aluminio en Europa.

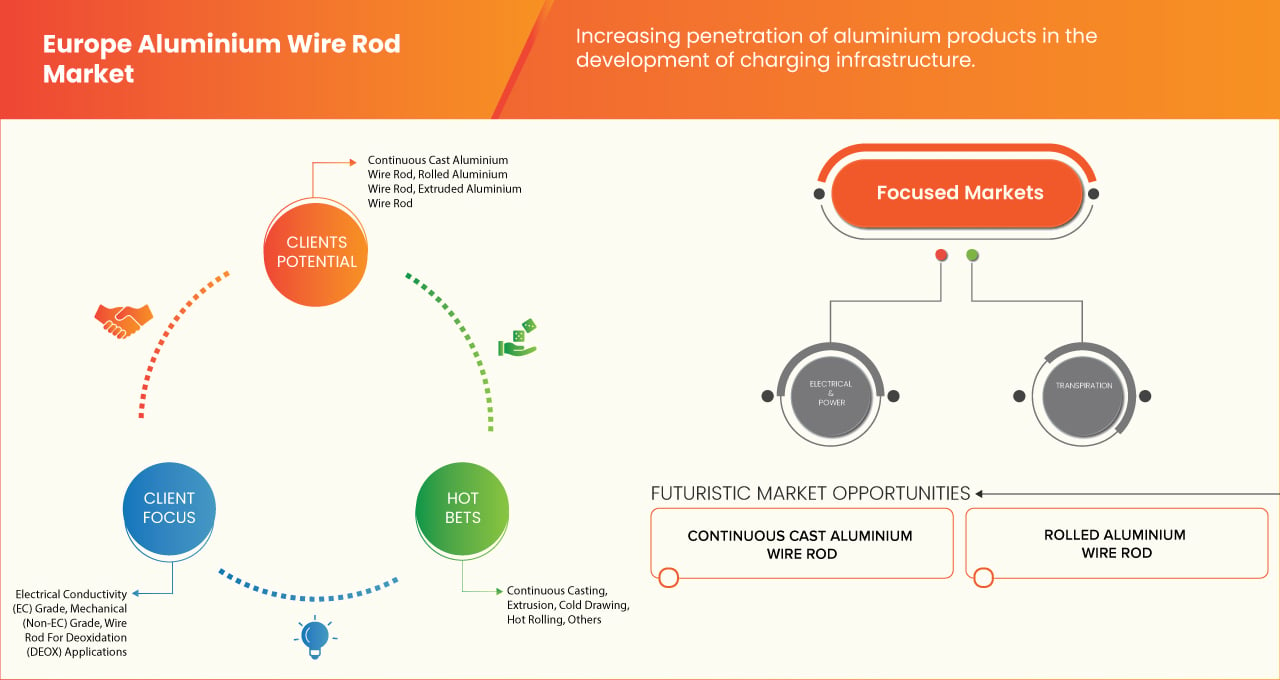

AUMENTO DE LA PENETRACIÓN DE PRODUCTOS DE ALUMINIO EN EL DESARROLLO DE LA INFRAESTRUCTURA DE CARGA

El mundo de las estaciones de carga para vehículos eléctricos está en rápida evolución. La incorporación de extrusiones de aluminio en las estaciones de carga eléctrica es una de las soluciones más útiles. Las estaciones de carga se están desarrollando en varios países europeos gracias a la metodología de ecodiseño hidroeléctrico. Esta metodología se ha introducido para fabricar productos con los estándares de sostenibilidad más recientes. La reducción del peso del aluminio es una de las maneras más eficaces de mejorar la eficiencia energética de los vehículos eléctricos e híbridos. Los coches ligeros necesitan menos electricidad para recorrer la misma distancia. Las soluciones modulares de aluminio para los paquetes de vehículos eléctricos pueden reducir los costes de producción y operación, además de ofrecer la máxima flexibilidad de diseño.

Por ejemplo, en septiembre de 2021, según un artículo de ET Times, se anunció que el gobierno del Reino Unido había prometido 440 millones de libras para mejorar la infraestructura en torno a los vehículos eléctricos, las autoridades locales idearon planes para Zonas de Aire Limpio y la Subvención para Automóviles enchufables atrajo nuevos compradores al mercado de automóviles eléctricos cada mes, lo que podría ayudar al negocio de alambrón de aluminio. Según una encuesta realizada por autostat, la infraestructura de carga pública de Europa comprende 285.496 puntos de carga de acceso público y ha estado creciendo enormemente a lo largo de los años.

Como se ha mencionado, Europa cuenta con numerosas estaciones de carga y está experimentando un crecimiento exponencial gracias a un sistema adecuado de gestión de recursos. Se espera que esto sea un factor impulsor del alambrón de aluminio en Europa.

Oportunidades

Aumento de diversas decisiones estratégicas como asociaciones y fusiones

La alianza estratégica ayuda a ambas empresas a trabajar para alcanzar el objetivo deseado. Dado que el mercado está en constante evolución, los clientes buscan constantemente productos de nuevo desarrollo. Al formar una alianza estratégica, las empresas pueden comprender bien el mercado antes de entrar, lo que les ayudará a captar clientes potenciales y a expandir su red de contactos. Algunos líderes del mercado de componentes electrónicos están firmando un acuerdo para trabajar en la mejora continua de procesos, aprovechando al máximo la tecnología avanzada para satisfacer las necesidades de los usuarios. Por lo tanto, las empresas pueden aumentar el conocimiento de su marca y ampliar su línea de productos con instrumentos y soluciones de vanguardia. Por lo tanto, se espera que el aumento de las alianzas y fusiones entre actores del mercado impulse el crecimiento del mercado.

Por ejemplo, en mayo de 2022, Midal Cables Ltd. anunció una alianza entre Al Zayani de Imerys, Yellow Door Energy y Midal para instalar una planta de energía solar en Baréin. Esta alianza ayudará a las empresas a aumentar la producción de energía solar. Esto permitirá a la empresa aumentar su margen de beneficio y diversificar su cartera de soluciones energéticas.

Estas alianzas o fusiones estratégicas pueden generar avances tecnológicos y una mejor cartera de productos para las partes involucradas. Esto puede brindar a las empresas una ventaja competitiva o una oportunidad en un mercado europeo altamente competitivo.

Avances tecnológicos en el desarrollo de aleaciones

Las innovaciones en aleaciones de aluminio están mejorando propiedades como la conductividad, la resistencia, la resistencia a la corrosión y la durabilidad, lo que hace que el alambrón sea más adecuado para una gama más amplia de aplicaciones. Estos avances permiten que el alambrón de aluminio compita mejor con materiales alternativos, como el cobre, en industrias donde el rendimiento y la eficiencia son cruciales. Un área clave de desarrollo son las aleaciones de aluminio de alta conductividad, que mejoran la eficiencia de la transmisión eléctrica manteniendo las ventajas de ligereza del aluminio. Esto las hace especialmente valiosas para redes eléctricas, infraestructuras de energía renovable y cableado de vehículos eléctricos (VE), donde la eficiencia energética y la sostenibilidad son preocupaciones fundamentales. A medida que los gobiernos y las industrias impulsan la transición energética y la descarbonización, se espera que aumente la demanda de estas aleaciones avanzadas, lo que generará nuevas oportunidades para los fabricantes de alambrón de aluminio.

En los sectores automotriz y aeroespacial, el desarrollo de aleaciones de aluminio de alta resistencia está expandiendo el uso de alambrón de aluminio en componentes estructurales ligeros y sistemas eléctricos. Dado que las industrias priorizan la reducción de peso para el ahorro de combustible y la reducción de emisiones, las aleaciones avanzadas de aluminio ofrecen una solución ideal, lo que aumenta aún más la demanda.

Además de lo anterior, las mejoras en las técnicas de procesamiento de aleaciones, como el refinamiento de grano y las aleaciones nanoestructuradas, están mejorando las propiedades mecánicas del alambrón de aluminio. Estas innovaciones permiten a los fabricantes producir alambrón de calidad superior con mayor fiabilidad, reduciendo el desperdicio de material y los costes de producción.

Por ejemplo, la industria eólica marina en Escocia se ha beneficiado del desarrollo de aleaciones de aluminio resistentes a la corrosión, que prolongan la vida útil de los componentes eléctricos expuestos a entornos marinos hostiles. Actualmente, se utilizan alambrones de aluminio especializados con propiedades anticorrosivas mejoradas en las conexiones de cables, lo que impulsa el crecimiento de los proyectos de energías renovables marinas.

Con la investigación y el desarrollo continuos en formulaciones de aleaciones, los fabricantes europeos de alambrón de aluminio tienen la oportunidad de diferenciar sus productos, expandirse a aplicaciones de alto rendimiento y fortalecer su posición en los mercados nacionales e internacionales.

Restricciones/Desafíos

Riesgos potenciales asociados con el cableado de aluminio

Los riesgos potenciales asociados al cableado de aluminio plantean desafíos significativos para el mercado europeo de alambrón de aluminio, lo que afecta su adopción y la percepción del mercado. Una de las principales preocupaciones es la propiedad inherente del aluminio de oxidarse al exponerse al aire, lo que provoca la formación de una capa resistiva en la superficie del cable. Esta oxidación puede provocar conexiones eléctricas deficientes, mayor resistencia y sobrecalentamiento, lo que genera riesgos de seguridad como incendios. Estos riesgos han disuadido históricamente a las industrias, en particular a la construcción residencial y comercial, de adoptar plenamente el cableado de aluminio, a pesar de sus ventajas de costo sobre el cobre.

Otro desafío reside en las propiedades mecánicas del aluminio. En comparación con el cobre, el aluminio es más propenso a la fluencia y la fatiga bajo tensión mecánica, lo que puede provocar que las conexiones se aflojen con el tiempo. Esto requiere el uso de conectores especializados, técnicas de instalación y mantenimiento regular, lo que aumenta el coste total y la complejidad del uso de alambrón de aluminio. Para los fabricantes, esto implica invertir en investigación y desarrollo para crear aleaciones y recubrimientos mejorados que mitiguen estos riesgos, lo que incrementa los costes de producción.

Además, el estigma persistente derivado de incidentes pasados relacionados con el cableado de aluminio sigue afectando la confianza del mercado. Educar a los usuarios finales y a las partes interesadas sobre los avances en la tecnología del alambrón de aluminio y su aplicación segura es esencial, pero también un desafío. Superar estas percepciones requiere un esfuerzo considerable en marketing, certificación y colaboración con los organismos reguladores para generar confianza.

Por ejemplo, la tendencia del aluminio a deformarse bajo tensión mecánica ha sido un problema importante en aplicaciones eléctricas. En entornos industriales donde las vibraciones son comunes, se sabe que las conexiones de cableado de aluminio se aflojan con el tiempo, lo que provoca arcos eléctricos y posibles riesgos de incendio. Esto ha obligado a las industrias a adoptar métodos de instalación más costosos y complejos, como el uso de conectores especializados y pastas antioxidantes, lo que aumenta los costos generales.

En conjunto, estos riesgos crean barreras para la adopción generalizada de varillas de alambre de aluminio en Europa, desafiando a los fabricantes a innovar mientras abordan las preocupaciones de seguridad y confiabilidad para seguir siendo competitivos en el mercado.

Aumento de la dependencia de los fabricantes respecto de diferentes proveedores

Se requieren diversos componentes de aluminio, como alambres, cables y varillas, para fabricar dispositivos eléctricos y construir infraestructuras de carga. La demanda de dispositivos avanzados por parte de los consumidores ha incrementado la demanda de productos de aluminio. Las empresas manufactureras suelen obtener estos componentes, como circuitos integrados, semiconductores, placas de circuito impreso (PCB) y otros, de sus proveedores, ya que estos suelen ofrecer descuentos y suministrar los productos al por mayor. La COVID-19 ha interrumpido la cadena de suministro global de varias empresas de electrónica.

La cadena de suministro de alambrón de aluminio en Europa comienza con la recolección de materia prima, la fabricación y el ensamblaje de materiales sólidos a líquidos para moldear el aluminio en alambrón. La siguiente etapa del análisis de la cadena de suministro es la transferencia de materiales como varillas, alambres y cables a diversas industrias, según sus necesidades.

La etapa más importante de la cadena de suministro es la cobertura del mercado para distribuir los productos a diversos minoristas y consumidores. La demanda de alambrón de aluminio aumenta día a día debido a sus propiedades de alta sostenibilidad y a su capacidad para diversas conexiones, como la alimentación eléctrica. La cadena de suministro es fundamental para cualquier fabricante, ya que desempeña un papel fundamental en el transporte de los productos terminados a los consumidores.

Por ejemplo, en marzo de 2021, AMAG Austria Metall AG obtuvo la certificación IATF 16949:2016. Esta certificación se otorgó para la producción de productos laminados de aluminio y aleaciones de aluminio. Esta certificación otorgará a las empresas reconocimiento en el mercado. La producción de aleaciones con fabricantes certificados es compleja para las startups, por lo que puede representar un desafío para el mercado.

Por lo tanto, se espera que la dependencia de los fabricantes de diferentes proveedores suponga un desafío para el mercado europeo de alambrón de aluminio.

Impacto y escenario actual del mercado ante la escasez de materias primas y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la recesión económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Alcance del mercado de varillas de alambre de aluminio

El mercado está segmentado según el tipo de producto, grado, diámetro, procesamiento y aplicación. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales fuentes de mercado.

Mercado europeo de varillas de alambre de aluminio, por tipo de producto

- Alambrón de aluminio de fundición continua

- varilla de alambre de aluminio laminado

- varilla de alambre de aluminio extruido

Mercado europeo de varillas de alambre de aluminio, por grado

- Grado de conductividad eléctrica (Ec)

- Grado de conductividad eléctrica (Ec), por grado

- Aluminio de alta pureza (99,5 %+)

- Aluminio de alta pureza (99,5 %+), por grado

- Alambrón de aluminio 1350 Ec

- Alambrón de aluminio 1370 Ec

- Otros grados de alta conductividad

- Varillas de aleación de grado Ec

- Varillas de aleación de grado Ec, por grado

- 6101 Varilla de alambre de aluminio

- 6201 Varilla de alambre de aluminio

- Varillas de aleación de grado Ec, por grado

- Grado mecánico (no Ec)

- Grado mecánico (no Ec), por grado

- 5005 Varilla de alambre de aluminio

- 5052 Varilla de alambre de aluminio

- 8176 Varilla de alambre de aluminio

- Varillas mecánicas serie 6xxx

- Grado mecánico (no Ec), por grado

- Alambrón para aplicaciones de desoxidación (Deox)

- Alambrón para aplicaciones de desoxidación (Deox), por grado

- Varillas de desoxidación de aluminio primario

- Varillas de desoxidación secundaria de aluminio

- Alambrón para aplicaciones de desoxidación (Deox), por grado

- Grado de conductividad eléctrica (Ec), por grado

Mercado europeo de varillas de alambre de aluminio, por diámetro

- Por debajo de 9,5 mm

- 5 mm - 12 mm

- Por encima de 12 mm

Mercado europeo de varillas de alambre de aluminio, por procesamiento

- Colada continua

- Extrusión

- Dibujo en frío

- Laminación en caliente

- Otros

Mercado europeo de varillas de alambre de aluminio, por aplicación

- Electricidad y energía

- Electricidad y potencia, por aplicación

- Conductores aéreos

- Conductores aéreos, por aplicación

- CAA

- ACAR

- AAAC

- ACSR

- Conductores aéreos, por aplicación

- Bobinado del transformador

- Cables eléctricos subterráneos

- Componentes de barras y aparamenta

- Otros

- Conductores aéreos

- Electricidad y potencia, por aplicación

- Industrial y manufacturero

- Industrial y manufacturero, por aplicación

- Alambre de soldadura

- Componentes de maquinaria

- Malla y red de aluminio

- Alambrón para aplicaciones de desoxidación (Deox)

- Otros

- Industrial y manufacturero, por aplicación

- Transporte

- Transporte, por aplicación

- Arnés de cableado automotriz

- Componentes de vehículos eléctricos (Ev)

- Aplicaciones para ferrocarriles y metro

- Otros

- Transporte, por aplicación

- Otros

Mercado europeo de varillas de alambre de aluminio, por uso final

- Energía y servicios públicos

- Telecomunicaciones

- Automotor

- Aeroespacial y defensa

- Construcción y edificación

- Maquinaria y equipo industrial

- Otros

Mercado europeo de varillas de alambre de aluminio, por país

- Francia

- Alemania

- Italia

- Reino Unido

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suiza

- Dinamarca

- Noruega

- Suecia

- Pavo

- Resto de Europa

Análisis regional del mercado de varillas de alambre de aluminio

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias en seis segmentos notables según el tipo de producto, tipo, forma, fuente, función, uso final y aplicación como referencia anterior.

Los países cubiertos en el mercado son Francia, Alemania, Italia, Reino Unido, España, Rusia, Países Bajos, Polonia, Bélgica, Suiza, Dinamarca, Noruega, Suecia, Turquía, Resto de Europa.

Francia es el país con mayor crecimiento en el mercado europeo de alambre de aluminio debido a la creciente demanda en sectores como la automoción, la construcción y la electricidad. El país se beneficia de tecnologías de fabricación avanzadas, una sólida infraestructura y una transición hacia materiales sostenibles y ligeros para diversas aplicaciones.

Francia domina el mercado europeo del alambrón de aluminio gracias a su sólida base industrial, sus avances tecnológicos y la fuerte demanda de sectores como la automoción, la construcción y el eléctrico. Su sólida infraestructura, su mano de obra cualificada y su énfasis en la sostenibilidad y la eficiencia energética contribuyen significativamente a su liderazgo en el mercado.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas estadounidenses y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de varillas de alambre de aluminio

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en el país, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las fuentes de abastecimiento. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de varillas de alambre de aluminio que operan en el mercado son:

- Hindalco Industries Ltd. (India)

- Norsk Hydro ASA (Noruega)

- Alcoa Corporation (Estados Unidos)

- TRIMET Aluminio SE (Alemania)

- RusAL (Rusia), Cables Helénicos (Grecia)

- Vimetco NV (Países Bajos)

- Scepter Inc (Estados Unidos)

- Lamifil (Bélgica)

- Sociedad Anónima “Zvetlit” (Bielorrusia)

- Esal Rod Alloys, SA (España)

- NPA Skawina (Polonia)

- Cable Emta (Turquía)

Últimos avances en el mercado de alambrón de aluminio

- En marzo de 2021, Norsk Hydro ASA decidió poner en marcha una planta con el objetivo de producción primaria total en Noruega para reducir costes y aumentar la capacidad de producción. Esta puesta en marcha permitirá a la empresa optimizar sus recursos según la demanda del mercado.

- En septiembre de 2023, Hindalco Industries Limited, empresa de laminación y reciclaje de aluminio, se asoció con la italiana Metra SpA, líder en extrusiones de aluminio. Esta colaboración busca desarrollar tecnologías avanzadas de extrusión y fabricación de aluminio para vagones de alta velocidad en India, apoyando así la visión del Gobierno indio de impulsar la fabricación nacional. Al combinar la experiencia de Hindalco en aluminio con la tecnología avanzada de Metra en extrusión, mecanizado y soldadura, esta alianza traerá a India tecnología de vanguardia, actualmente limitada a Europa, China, Japón y algunos otros países, contribuyendo así a la modernización de los ferrocarriles indios.

- En agosto de 2023, Hindalco formó una alianza estratégica con Texmaco Rail & Engineering Ltd., una firma de ingeniería especializada, para desarrollar y fabricar vagones y coches de ferrocarril de aluminio. Esta colaboración busca ayudar a Indian Railways a cumplir sus objetivos de emisiones y mejorar la eficiencia operativa. En esta alianza, Hindalco aportará sus aleaciones avanzadas de aluminio, incluyendo perfiles, láminas y placas, junto con su experiencia en fabricación y soldadura. El rastrillo de carga de aluminio de la compañía, lanzado el año pasado, es 180 toneladas más ligero, ofrece una relación carga útil/tara un 19 % mayor y es energéticamente eficiente con un desgaste mínimo. Texmaco, con 80 años de experiencia en la fabricación de vagones de carga, aportará su experiencia en diseño, establecerá las instalaciones de producción y gestionará la producción y la mano de obra cualificada.

- En enero de 2021, Emta Cable obtuvo la certificación ISO 9001:2015 para la fabricación de todos sus productos de aluminio. Esta certificación permitirá a la empresa diversificar su cartera de productos con la mejor calidad posible, lo que contribuirá a aumentar el valor de su marca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTLE

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES AMBIENTALES

4.1.6 FACTORES LEGALES

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS ENTRANTES

4.2.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 AMENAZA DE SUSTITUTOS

4.2.5 COMPETENCIA INTERNA

4.3 PERSPECTIVAS DE CAPACIDAD DE PRODUCCIÓN

4.4 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.5 ESCENARIO DE CAMBIO CLIMÁTICO

4.5.1 PREOCUPACIONES AMBIENTALES

4.5.2 RESPUESTA DE LA INDUSTRIA

4.5.3 EL PAPEL DEL GOBIERNO

4.5.4 RECOMENDACIONES DE LOS ANALISTAS

4.5.5 CONCLUSIÓN

4.6 ANÁLISIS COMPETITIVO: VARILLAS/CABLES DE ALUMINIO VS. VARILLAS/CABLES DE COBRE

4.6.1 ACTORES CLAVE EN EL MERCADO DE VARILLAS/CABLES DE ALUMINIO Y COBRE

4.6.2 COMPARACIÓN TÉCNICA DE VARILLAS/CABLES DE ALUMINIO VS. DE COBRE

4.6.3 TENDENCIAS DE LA DEMANDA ESPECÍFICAS DE LA INDUSTRIA EN EUROPA

4.6.4 POSICIONAMIENTO COMPETITIVO Y CUOTA DE MERCADO EN EUROPA

4.6.5 TENDENCIAS FUTURAS DEL MERCADO E IMPULSORES DEL CRECIMIENTO

4.6.6 CONCLUSIÓN

4.7 ANÁLISIS DE IMPORTACIONES

4.7.1 VOLUMEN DE IMPORTACIÓN DE VARILLA DE ALAMBRE DE ALUMINIO EN EUROPA

4.7.1.1 APLICACIONES E IMPULSORES DE LA DEMANDA

4.7.1.2 DINÁMICA COMERCIAL Y FACTORES GEOPOLÍTICOS

4.7.1.3 PERSPECTIVAS Y CONSIDERACIONES ESTRATÉGICAS

4.7.2 PRINCIPALES IMPORTADORES

4.7.2.1 PRINCIPALES PAÍSES IMPORTADORES DE EUROPA

4.7.2.1.1 ALEMANIA

4.7.2.1.2 FRANCIA

4.7.2.1.3 Reino Unido

4.7.2.1.4 ITALIA

4.7.2.1.5 ESPAÑA Y EUROPA DEL ESTE (POLONIA, HUNGRÍA, REPÚBLICA CHECA)

4.7.2.2 PROVEEDORES CLAVE Y FUENTES ALTERNATIVAS DE IMPORTACIÓN DE ALARGADOR DE ALUMINIO PARA EUROPA

4.7.2.2.1 MALASIA

4.7.2.2.2 TURQUÍA

4.7.2.2.3 INDIA

4.7.2.2.4 BAHREIN

4.7.2.2.5 OMÁN

4.7.2.2.6 EGIPTO

4.7.2.2.7 EMIRATOS ÁRABES UNIDOS

4.7.3 PERSPECTIVAS FUTURAS DE LAS IMPORTACIONES DE VARILLA DE ALAMBRE DE ALUMINIO EN EUROPA

4.7.3.1 DEPENDENCIA DECREMENTAL DEL ALUMINIO RUSO

4.7.3.2 EL AUGE DE LOS PROVEEDORES ALTERNATIVOS

4.7.3.3 LAS REGULACIONES COMERCIALES Y LAS POLÍTICAS DE MERCADO CONFORMARÁN LAS ESTRATEGIAS DE IMPORTACIÓN

4.7.3.4 CRECIMIENTO DE LA DEMANDA DE ALUMINIO SOSTENIBLE Y RECICLADO

4.7.4 PRECIOS FLUCTUANTES DE LAS MATERIAS PRIMAS Y LA ENERGÍA

4.7.4.1 AVANCES TECNOLÓGICOS EN EL PROCESAMIENTO DEL ALUMINIO

4.7.5 VOLÚMENES DE IMPORTACIÓN FUTUROS Y EXPECTATIVAS DE CRECIMIENTO DEL MERCADO

4.7.6 CONCLUSIÓN

4.8 COBERTURA DE MATERIA PRIMA

4.8.1 MATERIAS PRIMAS PRIMARIAS UTILIZADAS EN LA PRODUCCIÓN DE ALARGADOR DE ALUMINIO

4.8.2 CADENA DE SUMINISTRO Y TENDENCIAS DE IMPORTACIÓN

4.8.3 CONCLUSIÓN

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 DESCRIPCIÓN GENERAL

4.9.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.9.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.9.4 CONCLUSIÓN

4.1 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

4.10.1 AVANCES EN LAS TECNOLOGÍAS DE FUNDICIÓN Y REFINACIÓN

4.10.2 INNOVACIONES EN TECNOLOGÍAS DE COLADA Y LAMINACIÓN CONTINUA

4.10.3 TECNOLOGÍAS DE TRATAMIENTO Y RECUBRIMIENTO DE SUPERFICIES

4.10.4 INNOVACIONES EN RECICLAJE Y ECONOMÍA CIRCULAR

4.10.5 INDUSTRIA 4.0 Y DIGITALIZACIÓN EN LA PRODUCCIÓN DE ALARGADOR DE ALUMINIO

4.10.6 AVANCES EN VARILLAS DE ALAMBRE DE ALUMINIO PARA APLICACIONES ELÉCTRICAS Y AUTOMOTRICES

4.10.7 CONCLUSIÓN

4.11 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.11.1 CALIDAD Y CUMPLIMIENTO DEL PRODUCTO

4.11.2 OBTENCIÓN Y PUREZA DE LA MATERIA PRIMA

4.11.3 PROCESO Y TECNOLOGÍA DE FABRICACIÓN

4.11.4 CONFIABILIDAD DE LA CADENA DE SUMINISTRO Y LOGÍSTICA

4.11.5 SOSTENIBILIDAD Y CUMPLIMIENTO AMBIENTAL

4.11.6 PRECIOS Y COMPETITIVIDAD DE COSTOS

4.11.7 CONCLUSIÓN

5 COBERTURA REGULATORIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 CRECIENTE DEMANDA DE VARILLAS DE ALAMBRE DE ALUMINIO EN CABLES DE ENERGÍA Y CONDUCTORES AÉREOS

6.1.2 AUMENTO DE LA PENETRACIÓN DE PRODUCTOS DE ALUMINIO EN EL DESARROLLO DE LA INFRAESTRUCTURA DE CARGA

6.1.3 CRECIENTE NECESIDAD DE ALAMBRES DE ALEACIÓN

6.2 RESTRICCIONES

6.2.1 ALTO COSTO DE LOS DIFERENTES TIPOS DE ALAMBRES DE ALUMINIO

6.2.2 CAMBIO EN LAS PERSPECTIVAS ECONÓMICAS Y POLÍTICAS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE DIVERSAS DECISIONES ESTRATÉGICAS COMO ASOCIACIONES Y FUSIONES

6.3.2 AVANCES TECNOLÓGICOS EN EL DESARROLLO DE ALEACIONES

6.4 DESAFÍOS

6.4.1 RIESGOS POTENCIALES ASOCIADOS CON EL CABLEADO DE ALUMINIO

6.4.2 AUMENTO DE LA DEPENDENCIA DE LOS FABRICANTES DE DISTINTOS PROVEEDORES

7 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 VARILLA DE ALAMBRE DE ALUMINIO DE COLADA CONTINUA

7.3 VARILLA DE ALAMBRE DE ALUMINIO LAMINADO

7.4 VARILLA DE ALAMBRE DE ALUMINIO EXTRUIDO

8 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR GRADO

8.1 DESCRIPCIÓN GENERAL

8.2 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE)

8.2.1 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE), POR GRADO

8.2.1.1 ALUMINIO DE ALTA PUREZA (99,5 %+), POR GRADO

8.2.1.2 VARILLAS ALEADAS DE GRADO EC, POR GRADO

8.3 GRADO MECÁNICO (NO EC)

8.3.1 GRADO MECÁNICO (NO EC), POR GRADO

8.4 ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX)

8.4.1 ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX), POR GRADO

9 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR DIÁMETRO

9.1 INFORMACIÓN GENERAL

9.2 POR DEBAJO DE 9.5 MM

9.3 5 MM - 12 MM

9.4 POR ENCIMA DE 12 MM

10 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR PROCESAMIENTO

10.1 INFORMACIÓN GENERAL

10.2 COLADA CONTINUA

10.3 EXTRUSIÓN

10.4 ESTIRUIDO EN FRÍO

10.5 LAMINADO EN CALIENTE

10.6 OTROS

11 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 ELECTRICIDAD Y ENERGÍA

11.2.1 ELECTRICIDAD Y POTENCIA, POR APLICACIÓN

11.2.1.1 CONDUCTORES AÉREOS, POR APLICACIÓN

11.3 INDUSTRIAL Y MANUFACTURA

11.3.1 INDUSTRIAL Y MANUFACTURA, POR APLICACIÓN

11.4 TRANSPORTE

11.4.1 TRANSPORTE, POR APLICACIÓN

11.5 OTROS

12 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR USO FINAL

12.1 INFORMACIÓN GENERAL

12.2 ENERGÍA Y SERVICIOS PÚBLICOS

12.3 TELECOMUNICACIONES

12.4 AUTOMOTRIZ

12.5 AEROESPACIAL Y DEFENSA

12.6 EDIFICACIÓN Y CONSTRUCCIÓN

12.7 MAQUINARIA Y EQUIPO INDUSTRIALES

12.8 OTROS

13 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR PAÍSES

13.1 EUROPA

13.1.1 FRANCIA

13.1.2 ALEMANIA

13.1.3 ITALIA

13.1.4 Reino Unido

13.1.5 ESPAÑA

13.1.6 RUSIA

13.1.7 PAÍSES BAJOS

13.1.8 POLONIA

13.1.9 BÉLGICA

13.1.10 SUIZA

13.1.11 DINAMARCA

13.1.12 NORUEGA

13.1.13 SUECIA

13.1.14 TURQUÍA

13.1.15 RESTO DE EUROPA

14 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 NORSK HYDRO ASA

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLO RECIENTE

16.2 TRIMET ALUMINIO SE

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 PORTAFOLIO DE PRODUCTOS

16.2.3 DESARROLLO RECIENTE

16.3 INDUSTRIAS HINDALCO LTD.

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PORTAFOLIO DE PRODUCTOS

16.3.4 DESARROLLO RECIENTE

16.4 CORPORACIÓN ALCOA

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLO RECIENTE

16.5 CABLES HELÉNICOS

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 PORTAFOLIO DE PRODUCTOS

16.5.3 DESARROLLO RECIENTE

Cable EMTA 16.6

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 PORTAFOLIO DE PRODUCTOS

16.6.3 DESARROLLO RECIENTE

16.7 ALEACIONES DE VARILLAS ESAL, SA

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLO RECIENTE

16.8 Sociedad Anónima "ZVETLIT"

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 PORTAFOLIO DE PRODUCTOS

16.8.3 DESARROLLO RECIENTE

16.9 LAMIFIL

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 PORTAFOLIO DE PRODUCTOS

16.9.3 DESARROLLO RECIENTE

16.1 NPA SKAWINA

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLO RECIENTE

16.11 RUSAL

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PORTAFOLIO DE PRODUCTOS

16.11.4 DESARROLLO RECIENTE

16.12 CETRO INC.

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 VIMETCO NV

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 PORTAFOLIO DE PRODUCTOS

16.13.3 DESARROLLO RECIENTE

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 CAPACIDAD DE PRODUCCIÓN DE LOS PRINCIPALES FABRICANTES

CUADRO 2 COBERTURA REGULATORIA

TABLA 3 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 4 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 5 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (USD/KG)

TABLA 6 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 7 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 8 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 9 VARILLAS ALEADAS DE GRADO CE EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 10 GRADO MECÁNICO (NO CE) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 11. ALARGADOR DE ALUMINIO PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EUROPA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE ELECTRICIDAD Y ENERGÍA EN EL ALARÓN DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 16 CONDUCTORES AÉREOS EN EL MERCADO EUROPEO DE VARILLA DE ALAMBRE DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 17 MERCADO INDUSTRIAL Y FABRICANTE DE ALARGADORES DE ALUMINIO EN EUROPA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 18 TRANSPORTE EN EL MERCADO EUROPEO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE VARILLA DE ALUMINIO, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 20 MERCADO EUROPEO DE VARILLA DE ALUMINIO, POR PAÍS, 2018-2035 (MILES DE USD)

TABLA 21 MERCADO EUROPEO DE VARILLA DE ALUMINIO, POR PAÍS, 2018-2035 (TONELADAS)

TABLA 22 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 23 MERCADO FRANCESO DE VARILLA DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 24 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 25 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN FRANCIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 26 ALUMINIO DE ALTA PUREZA (99,5 %+) EN FRANCIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 27 VARILLAS DE ALEACIÓN DE GRADO CE DE FRANCIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 28 GRADO MECÁNICO (NO CE) DE FRANCIA EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 29. ALARGADOR DE ALUMINIO PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 30 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 31 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 32 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 33 FRANCIA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 34 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE FRANCIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 35 MERCADO DE INDUSTRIA Y MANUFACTURA DE ALABEO DE ALUMINIO EN FRANCIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 36 TRANSPORTE EN FRANCIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 37 MERCADO FRANCESO DE ALARGADORES DE ALUMINIO, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 38 MERCADO DE ALAMBRE DE ALUMINIO EN ALEMANIA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 39 MERCADO DE ALAMBRE DE ALUMINIO EN ALEMANIA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 40 MERCADO DE ALARGADOR DE ALUMINIO DE ALEMANIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 41 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE ALEMANIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 42 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 43 VARILLAS ALEADAS DE GRADO EC DE ALEMANIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 44 GRADO MECÁNICO (NO CE) DE ALEMANIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 45 ALEMANIA: VARILLA DE ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 46 MERCADO DE ALAMBRE DE ALUMINIO EN ALEMANIA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 47 MERCADO DE ALAMBRE DE ALUMINIO EN ALEMANIA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 48 MERCADO DE ALAMBRE DE ALUMINIO EN ALEMANIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 49 ALEMANIA: ELECTRICIDAD Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 50 CONDUCTORES AÉREOS EN EL MERCADO DE ALARGADORES DE ALUMINIO DE ALEMANIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 51 INDUSTRIA Y MANUFACTURA EN EL MERCADO DE ALARGADORES DE ALUMINIO EN ALEMANIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 52 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO EN ALEMANIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 53 MERCADO DE ALARGADORES DE ALUMINIO DE ALEMANIA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 54 MERCADO DE VARILLAS DE ALUMINIO EN ITALIA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 55 MERCADO DE ALARGADORES DE ALUMINIO EN ITALIA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 56 MERCADO DE ALARGADOR DE ALUMINIO EN ITALIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 57 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE ITALIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 58 ALUMINIO DE ALTA PUREZA DE ITALIA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 59 VARILLAS ALEADAS DE GRADO EC DE ITALIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 60 ITALIA GRADO MECÁNICO (NO CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 61 ITALIA VARILLA DE ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 62 MERCADO DE ALARGADOR DE ALUMINIO EN ITALIA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 63 MERCADO DE ALARGADOR DE ALUMINIO DE ITALIA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 64 MERCADO DE ALARGADORES DE ALUMINIO EN ITALIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 65 ITALIA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 66 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE ITALIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 67 ITALIA INDUSTRIALIDAD Y MANUFACTURA EN EL MERCADO DE VARILLA DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 68 TRANSPORTE EN ITALIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 69 MERCADO DE ALARGADOR DE ALUMINIO EN ITALIA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 70 MERCADO DE VARILLAS DE ALUMINIO EN EL REINO UNIDO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 71 MERCADO DE VARILLAS DE ALUMINIO EN EL REINO UNIDO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 72 MERCADO DE VARILLAS DE ALUMINIO DEL REINO UNIDO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 73 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DEL REINO UNIDO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 74 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARMÓN DE ALUMINIO DEL REINO UNIDO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 75 VARILLAS ALEADAS DE GRADO CE EN EL MERCADO DE ALARGADORES DE ALUMINIO DEL REINO UNIDO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 76 GRADO MECÁNICO (NO CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO DEL REINO UNIDO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 77 ALARGADORES DE ALUMINIO PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 78 MERCADO DE VARILLA DE ALUMINIO EN EL REINO UNIDO, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 79 MERCADO DE VARILLA DE ALUMINIO DEL REINO UNIDO, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 80 MERCADO DE VARILLAS DE ALUMINIO EN EL REINO UNIDO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 81 ELECTRICIDAD Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO DEL REINO UNIDO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 82 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DEL REINO UNIDO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 83 MERCADO INDUSTRIAL Y DE MANUFACTURA DE ALARGADORES DE ALUMINIO DEL REINO UNIDO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 84 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO EN EL REINO UNIDO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 85 MERCADO DE VARILLA DE ALUMINIO EN EL REINO UNIDO, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 86 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 87 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 88 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 89 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 90 ALUMINIO DE ALTA PUREZA (99,5%+) EN EL MERCADO DE ALABÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 91 VARILLAS ALEADAS DE GRADO CE EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 92 GRADO MECÁNICO (NO CE) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 93 ESPAÑA ALARGADOR PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 94 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 95 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 96 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 97 MERCADO ELÉCTRICO Y DE ENERGÍA DE ALUMINIO EN ESPAÑA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 98 CONDUCTORES AÉREOS EN EL MERCADO DE ALARGADOR DE ALUMINIO EN ESPAÑA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 99 MERCADO INDUSTRIAL Y MANUFACTURADO DE ALABEO DE ALUMINIO EN ESPAÑA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 100 TRANSPORTE EN ESPAÑA EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 101 MERCADO ESPAÑOL DE ALARGADOR DE ALUMINIO, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 102 MERCADO DE VARILLAS DE ALUMINIO EN RUSIA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 103 MERCADO DE VARILLAS DE ALUMINIO EN RUSIA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 104 MERCADO DE ALARGADORES DE ALUMINIO DE RUSIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 105 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE RUSIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 106 ALUMINIO DE ALTA PUREZA DE RUSIA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 107 VARILLAS ALEADAS DE GRADO CE DE RUSIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 108 GRADO MECÁNICO (NO CE) DE RUSIA EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 109 RUSIA VARILLA DE ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 110 MERCADO DE ALARGADORES DE ALUMINIO EN RUSIA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 111 MERCADO DE ALARGADOR DE ALUMINIO DE RUSIA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 112 MERCADO DE ALARGADORES DE ALUMINIO DE RUSIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 113 RUSIA ELÉCTRICA Y ELÉCTRICA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 114 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE RUSIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 115 RUSIA: MERCADO INDUSTRIAL Y MANUFACTURADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 116 TRANSPORTE EN RUSIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 117 MERCADO DE ALARGADORES DE ALUMINIO DE RUSIA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 118 MERCADO DE VARILLA DE ALUMINIO DE LOS PAÍSES BAJOS, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 119 MERCADO DE VARILLAS DE ALUMINIO DE LOS PAÍSES BAJOS, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 120 MERCADO DE ALARGADORES DE ALUMINIO DE LOS PAÍSES BAJOS, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 121 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE LOS PAÍSES BAJOS EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 122 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE LOS PAÍSES BAJOS, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 123 VARILLAS ALEADAS DE GRADO CE DE LOS PAÍSES BAJOS EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 124 GRADO MECÁNICO (NO CE) DE LOS PAÍSES BAJOS EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 125 PAÍSES BAJOS: ALARGADORES PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 126 MERCADO DE ALARGADOR DE ALUMINIO DE LOS PAÍSES BAJOS, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 127 MERCADO DE ALARGADOR DE ALUMINIO DE LOS PAÍSES BAJOS, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 128 MERCADO DE ALARGADORES DE ALUMINIO DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 129 PAÍSES BAJOS ELÉCTRICOS Y DE ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 130 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 131 MERCADO DE INDUSTRIA Y MANUFACTURA DE ALABONES DE ALUMINIO EN LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 132 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 133 MERCADO DE ALARGADORES DE ALUMINIO DE LOS PAÍSES BAJOS, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 134 MERCADO DE VARILLAS DE ALUMINIO DE POLONIA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 135 MERCADO DE VARILLAS DE ALUMINIO DE POLONIA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 136 MERCADO DE VARILLA DE ALUMINIO DE POLONIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 137 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE POLONIA EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 138 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 139 VARILLAS DE ALEACIÓN DE GRADO EC DE POLONIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 140 GRADO MECÁNICO (NO CE) DE POLONIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 141 POLONIA VARILLA DE ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 142 MERCADO DE ALARGADOR DE ALUMINIO DE POLONIA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 143 MERCADO DE ALARGADOR DE ALUMINIO DE POLONIA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 144 MERCADO DE VARILLAS DE ALUMINIO DE POLONIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 145 POLONIA ELÉCTRICA Y ELÉCTRICA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 146 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE POLONIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 147 MERCADO INDUSTRIAL Y FABRICANTE DE ALABONES DE ALUMINIO EN POLONIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 148 TRANSPORTE EN POLONIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 149 MERCADO DE VARILLA DE ALUMINIO DE POLONIA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 150 MERCADO DE VARILLA DE ALUMINIO DE BÉLGICA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 151 MERCADO DE VARILLAS DE ALUMINIO DE BÉLGICA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 152 MERCADO DE ALARGADORES DE ALUMINIO DE BÉLGICA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 153 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE BÉLGICA EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 154 ALUMINIO DE ALTA PUREZA DE BÉLGICA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 155 VARILLAS DE ALEACIÓN BÉLGICA DE GRADO EC EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 156 GRADO MECÁNICO (NO CE) DE BÉLGICA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 157 VARILLA DE ALAMBRE DE BÉLGICA PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 158 MERCADO DE ALARGADOR DE ALUMINIO DE BÉLGICA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 159 MERCADO DE ALARGADOR DE ALUMINIO DE BÉLGICA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 160 MERCADO BÉLGICO DE VARILLAS DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 161 BÉLGICA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 162 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE BÉLGICA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 163 MERCADO INDUSTRIAL Y MANUFACTURADO DE ALABEO DE ALUMINIO EN BÉLGICA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 164 TRANSPORTE EN BÉLGICA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 165 MERCADO BÉLGICO DE VARILLAS DE ALUMINIO, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 166 MERCADO DE VARILLAS DE ALUMINIO EN SUIZA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 167 MERCADO DE ALARGADORES DE ALUMINIO DE SUIZA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 168 MERCADO DE ALARGADORES DE ALUMINIO DE SUIZA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 169 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE SUIZA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 170 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 171 VARILLAS ALEADAS DE GRADO EC DE SUIZA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 172 GRADO MECÁNICO (NO CE) DE SUIZA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 173 SUIZA VARILLA DE ALAMBRE PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 174 MERCADO DE ALARGADOR DE ALUMINIO EN SUIZA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 175 MERCADO DE ALARGADOR DE ALUMINIO DE SUIZA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 176 MERCADO DE ALARGADORES DE ALUMINIO DE SUIZA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 177 SUIZA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 178 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE SUIZA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 179 SUIZA INDUSTRIAL Y MANUFACTURERA EN EL MERCADO DE VARILLA DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 180 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO EN SUIZA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 181 MERCADO DE ALARGADORES DE ALUMINIO DE SUIZA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 182 MERCADO DE VARILLAS DE ALUMINIO DE DINAMARCA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 183 MERCADO DE VARILLAS DE ALUMINIO DE DINAMARCA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 184 MERCADO DE ALARGADORES DE ALUMINIO DE DINAMARCA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 185 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE DINAMARCA EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 186 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE DINAMARCA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 187 VARILLAS ALEADAS DE GRADO EC DE DINAMARCA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 188 GRADO MECÁNICO (NO CE) DE DINAMARCA EN EL MERCADO DE VARILLAS DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 189 ALARGADOR DE ALUMINIO DE DINAMARCA PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE ALARGADOR DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 190 MERCADO DE ALARGADOR DE ALUMINIO DE DINAMARCA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 191 MERCADO DE ALARGADOR DE ALUMINIO DE DINAMARCA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 192 MERCADO DE VARILLAS DE ALUMINIO DE DINAMARCA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 193 DINAMARCA ELÉCTRICA Y ELÉCTRICA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 194 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE DINAMARCA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 195 DINAMARCA: MERCADO INDUSTRIAL Y FABRICANTE DE VARILLAS DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 196 TRANSPORTE EN DINAMARCA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 197 MERCADO DE ALARGADORES DE ALUMINIO DE DINAMARCA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 198 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 199 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 200 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 201 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) DE NORUEGA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 202 ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE NORUEGA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 203 VARILLAS DE ALEACIÓN DE GRADO EC DE NORUEGA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 204 GRADO MECÁNICO (NO CE) DE NORUEGA EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 205 VARILLA DE ALAMBRE DE NORUEGA PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 206 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 207 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 208 MERCADO NORUEGO DE VARILLAS DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 209 NORUEGA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 210 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE NORUEGA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 211 MERCADO DE INDUSTRIA Y MANUFACTURA DE ALABEO DE ALUMINIO EN NORUEGA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 212 TRANSPORTE EN NORUEGA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 213 MERCADO DE VARILLA DE ALUMINIO DE NORUEGA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 214 MERCADO DE VARILLAS DE ALUMINIO DE SUECIA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 215 MERCADO DE VARILLAS DE ALUMINIO DE SUECIA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 216 MERCADO DE ALARGADORES DE ALUMINIO DE SUECIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 217 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE SUECIA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 218 SUECIA ALUMINIO DE ALTA PUREZA (99,5 %+) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 219 VARILLAS DE ALEACIÓN DE GRADO EC DE SUECIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 220 GRADO MECÁNICO (NO CE) DE SUECIA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 221 VARILLA DE ALAMBRE SUECIA PARA APLICACIONES DE DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 222 MERCADO DE ALARGADOR DE ALUMINIO DE SUECIA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 223 MERCADO DE ALARGADOR DE ALUMINIO DE SUECIA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 224 MERCADO DE VARILLAS DE ALUMINIO DE SUECIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 225 SUECIA ELÉCTRICA Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 226 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE SUECIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 227 SUECIA: MERCADO INDUSTRIAL Y MANUFACTURADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 228 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO EN SUECIA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 229 MERCADO DE VARILLA DE ALUMINIO DE SUECIA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 230 MERCADO DE VARILLAS DE ALUMINIO DE TURQUÍA, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 231 MERCADO DE VARILLAS DE ALUMINIO DE TURQUÍA, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

TABLA 232 MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 233 GRADO DE CONDUCTIVIDAD ELÉCTRICA (CE) EN EL MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 234 ALUMINIO DE ALTA PUREZA DE TURQUÍA (99,5 %+) EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 235 VARILLAS DE ALEACIÓN DE GRADO CE DE TURQUÍA EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 236 GRADO MECÁNICO (NO CE) DE TURQUÍA EN EL MERCADO DE ALARMÓN DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 237 VARILLA DE ALAMBRE PARA DESOXIDACIÓN (DEOX) EN EL MERCADO DE VARILLA DE ALAMBRE DE ALUMINIO, POR GRADO, 2018-2035 (MILES DE USD)

TABLA 238 MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR DIÁMETRO, 2018-2035 (MILES DE USD)

TABLA 239 MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR PROCESAMIENTO, 2018-2035 (MILES DE USD)

TABLA 240 MERCADO DE VARILLAS DE ALUMINIO DE TURQUÍA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 241 TURQUÍA: ELECTRICIDAD Y ENERGÍA EN EL MERCADO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 242 CONDUCTORES AÉREOS EN EL MERCADO DE VARILLAS DE ALAMBRE DE ALUMINIO DE TURQUÍA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 243 TURQUÍA: MERCADO INDUSTRIAL Y MANUFACTURERO DE ALARGADORES DE ALUMINIO, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 244 TRANSPORTE EN EL MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR APLICACIÓN, 2018-2035 (MILES DE USD)

TABLA 245 MERCADO DE ALARGADORES DE ALUMINIO DE TURQUÍA, POR USO FINAL, 2018-2035 (MILES DE USD)

TABLA 246 RESTO DE EUROPA MERCADO DE ALARGADOR DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (MILES DE USD)

TABLA 247 RESTO DE EUROPA MERCADO DE ALARGADOR DE ALUMINIO, POR TIPO DE PRODUCTO, 2018-2035 (TONELADAS)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO

FIGURA 2 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: ANÁLISIS DEL MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: MODELADO MULTIVARIADO

FIGURA 7 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 9 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO: CUADRÍCULA DE COBERTURA DE APLICACIONES

FIGURA 11 MERCADO EUROPEO DE VARILLAS DE ALUMINIO: SEGMENTACIÓN

FIGURA 12 SE ESPERA QUE LA CRECIENTE DEMANDA DE VARILLAS DE ALAMBRE DE ALUMINIO EN CABLES DE ENERGÍA Y CONDUCTORES AÉREOS IMPULSE EL MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO EN EL PERÍODO DE PRONÓSTICO

FIGURA 13 SE ESPERA QUE EL SEGMENTO DE VARILLAS DE ALAMBRE DE ALUMINIO DE COLADA CONTINUA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO EN 2025 Y 2035

FIGURA 14 RESUMEN EJECUTIVO

FIGURA 15 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

FIGURA 16 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO EUROPEO DE VARILLAS DE ALUMINIO

FIGURA 18 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO: POR TIPO DE PRODUCTO, 2024

FIGURA 19 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR GRADO, 2024

FIGURA 20 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR DIÁMETRO, 2024

FIGURA 21 MERCADO EUROPEO DE VARILLA DE ALUMINIO, POR PROCESAMIENTO, 2024

FIGURA 22 MERCADO EUROPEO DE VARILLAS DE ALAMBRE DE ALUMINIO, POR APLICACIÓN, 2024

FIGURA 23 MERCADO EUROPEO DE VARILLAS DE ALUMINIO, POR USO FINAL, 2024

FIGURA 24 MERCADO EUROPEO DE VARILLAS DE ALUMINIO

FIGURA 25 MERCADO EUROPEO DE VARILLA DE ALAMBRE DE ALUMINIO: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.