Europe And Middle East Heparin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.58 Billion

USD

4.01 Billion

2024

2032

USD

2.58 Billion

USD

4.01 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentación del mercado de heparina en Europa y Oriente Medio, por tipo de producto (heparina de bajo peso molecular [HBPM] y heparina no fraccionada), modo de administración (subcutánea, intravenosa y otras), envase (10 000 unidades, 25 000 unidades, 5000 unidades, 1000 unidades, 100 unidades, 10 unidades y otras), origen (biológico y sintético), indicación (trombosis venosa profunda, embolia pulmonar, enfermedad arterial periférica, tromboembolia arterial, infarto de miocardio, fibrilación auricular y otras), tipo (genéricos y de marca), tipo de envase (viales, bolsas, botellas y otros), material de envasado (vidrio y plástico), usuario final (hospitales, clínicas, centros de cirugía ambulatoria , atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y droguería, farmacia en línea y Otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de heparina en Europa y Oriente Medio

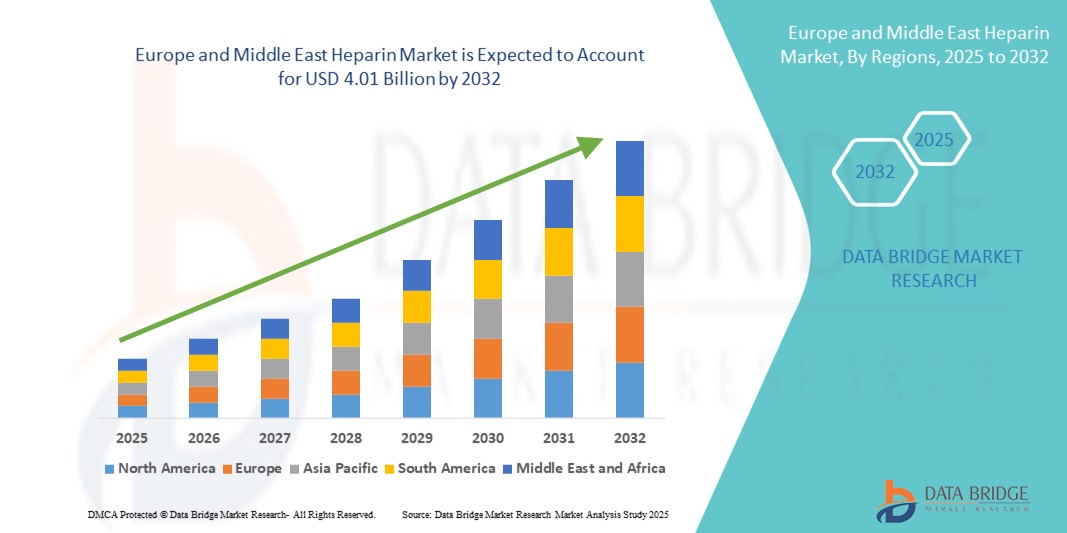

- El tamaño del mercado de heparina en Europa y Oriente Medio se valoró en 2.580 millones de dólares en 2024 y se espera que alcance los 4.010 millones de dólares en 2032 , con una CAGR del 5,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos cardiovasculares y trombóticos, junto con una creciente población geriátrica en Europa y Oriente Medio, lo que contribuye a una mayor demanda de terapias anticoagulantes como la heparina.

- Además, la creciente conciencia sobre la prevención de la tromboembolia venosa (TEV), especialmente en pacientes hospitalizados y posoperatorios, está impulsando la adopción de soluciones de heparina en Europa y Oriente Medio, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado de heparina en Europa y Oriente Medio

- La heparina, un anticoagulante ampliamente utilizado, desempeña un papel fundamental en la prevención y el tratamiento de los coágulos sanguíneos en diversos entornos clínicos, como cirugías, diálisis y el tratamiento de la tromboembolia venosa y la fibrilación auricular. La creciente carga de enfermedades cardiovasculares y crónicas en Europa y Oriente Medio está impulsando significativamente la demanda de terapias basadas en heparina.

- La creciente demanda de heparina de bajo peso molecular (HBPM) y heparina no fraccionada se debe principalmente al aumento de los procedimientos quirúrgicos, la expansión de la población geriátrica y la creciente prevalencia de trastornos de la coagulación. Además, los avances en las formulaciones de medicamentos y las políticas sanitarias gubernamentales de apoyo están acelerando el crecimiento del mercado.

- Europa dominó el mercado de heparina en Europa y Oriente Medio, con la mayor cuota de ingresos, un 55,55 % en 2024, gracias a su consolidada infraestructura sanitaria, la adopción temprana de anticoagulantes avanzados y la sólida presencia de compañías farmacéuticas clave. Alemania, Francia y el Reino Unido lideraron el crecimiento regional gracias a la sólida investigación clínica, las favorables políticas de reembolso y el creciente uso de HBPM en hospitales y centros de atención ambulatoria.

- Se espera que Oriente Medio sea la región de más rápido crecimiento en el mercado de heparina de Europa y Oriente Medio durante el período de pronóstico, impulsado por la mejora del acceso a la atención médica, las iniciativas gubernamentales para expandir los servicios de atención médica y la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la obesidad y la diabetes, ambas contribuyentes importantes a los trastornos trombóticos.

- El segmento de heparinas de bajo peso molecular (HBPM) dominó el mercado de heparinas en Europa y Oriente Medio, con una cuota de mercado del 68,4 % en 2024, gracias a su farmacocinética predecible, su vida media más larga y la menor necesidad de monitorización. Las HBPM son ampliamente preferidas en entornos ambulatorios y de larga duración para la prevención y el tratamiento de trastornos tromboembólicos.

Alcance del informe y segmentación del mercado de heparina en Europa y Oriente Medio

|

Atributos |

Perspectivas clave del mercado de heparina en Europa y Oriente Medio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de heparina en Europa y Oriente Medio

Adopción creciente de enfoques de tratamiento personalizados e integrados

- Una tendencia significativa y en aceleración en el mercado de heparina de Europa y Oriente Medio es la creciente preferencia por una terapia anticoagulante personalizada combinada con planes de tratamiento integrados en entornos hospitalarios y gestión de cuidados crónicos.

- Por ejemplo, las formulaciones de heparina de bajo peso molecular (HBPM), como la enoxaparina y la dalteparina, se están adaptando a los factores de riesgo específicos del paciente, la función renal y las necesidades terapéuticas, lo que permite optimizar las pautas de dosificación y minimizar los riesgos de hemorragia. Los principales sistemas sanitarios de Alemania y el Reino Unido están incorporando estos regímenes en protocolos de atención estandarizados.

- Los mecanismos de administración innovadores, como las jeringas precargadas y los sistemas de inyección inocuos para el paciente, están mejorando la adherencia, especialmente en la atención domiciliaria y en entornos ambulatorios. Estas innovaciones son especialmente vitales para las personas mayores y las personas con enfermedades crónicas como la trombosis venosa profunda (TVP) o la fibrilación auricular.

- Los proveedores de atención médica en toda la región también están integrando la terapia con heparina con plataformas de monitoreo digital que rastrean los parámetros de coagulación y las respuestas de los pacientes en tiempo real, lo que reduce las tasas de readmisión hospitalaria y mejora la seguridad.

- Esta tendencia hacia una atención individualizada y tecnológica se alinea con las políticas sanitarias más amplias de la UE, que promueven una mejor gestión de las enfermedades crónicas y modelos de tratamiento centrados en el paciente. Empresas como Leo Pharma y Pfizer están a la vanguardia, ofreciendo terapias personalizadas basadas en heparina, respaldadas por herramientas basadas en datos y programas de apoyo clínico.

- La demanda de opciones anticoagulantes flexibles, seguras y personalizadas continúa aumentando tanto en entornos hospitalarios como ambulatorios en la región de Europa y Medio Oriente, lo que impulsa la innovación y la adopción en todo el segmento de la heparina.

Dinámica del mercado de heparina en Europa y Oriente Medio

Conductor

Necesidad creciente debido al aumento de trastornos cardiovasculares y procedimientos quirúrgicos

- La creciente prevalencia de enfermedades cardiovasculares (ECV), embolia pulmonar y trombosis venosa profunda (TVP) en Europa y Oriente Medio está impulsando significativamente la demanda de anticoagulantes basados en heparina, especialmente en entornos de atención hospitalaria y quirúrgica.

- Por ejemplo, en junio de 2024, Sanofi anunció la expansión de su planta de producción de heparina en Frankfurt, Alemania, para satisfacer la creciente demanda de heparina de bajo peso molecular (HBPM) en toda Europa, lo que indica un aumento de las inversiones en las capacidades de producción nacional.

- A medida que aumenta el número de cirugías, procedimientos ortopédicos y pacientes con fibrilación auricular, el papel de la heparina en la tromboprofilaxis se vuelve aún más esencial, impulsando el crecimiento del mercado.

- Además, la creciente conciencia sobre la prevención de la tromboembolia venosa (TEV), especialmente entre las poblaciones mayores y los pacientes hospitalizados, está llevando a un uso más amplio de HBPM tanto en entornos hospitalarios como ambulatorios.

- La tendencia hacia la atención domiciliaria y las inyecciones autoadministradas de HBPM para la anticoagulación a largo plazo también está ganando terreno, apoyada por jeringas precargadas y dispositivos portátiles fáciles de usar, que mejoran el cumplimiento y la comodidad del paciente.

Restricción/Desafío

Dependencia de la cadena de suministro y riesgo de contaminación

- Un desafío importante para el mercado de heparina de Europa y Medio Oriente es su fuerte dependencia de la heparina de origen porcino , principalmente procedente de China, lo que hace que la cadena de suministro sea vulnerable a problemas geopolíticos, pandemias o brotes de enfermedades en el ganado.

- Por ejemplo, el brote de peste porcina africana en China interrumpió gravemente el suministro mundial de heparina en los últimos años, causando volatilidad de precios y escasez en Europa y otras regiones.

- Además, la preocupación por la contaminación de los lotes y las retiradas de productos ha obligado a los organismos reguladores a endurecer los estándares de control de calidad. Estas estrictas regulaciones pueden incrementar los costos de producción y retrasar la aprobación de productos , especialmente para los nuevos participantes en el mercado.

- Las empresas están abordando estas preocupaciones invirtiendo en el desarrollo de heparina sintética o biosintética y estableciendo alianzas estratégicas para diversificar el abastecimiento de materias primas. Por ejemplo, Bioibérica SAU está explorando estrategias de abastecimiento alternativas en colaboración con proveedores regionales para mejorar la resiliencia.

- Sin embargo, los altos costos asociados con la producción de heparina sintética , junto con las vías regulatorias lentas, pueden limitar la escalabilidad rápida en el corto plazo, lo que representa un obstáculo para una adopción más amplia.

Alcance del mercado de heparina en Europa y Oriente Medio

El mercado está segmentado según el tipo de producto, modo de administración, embalaje, fuente, indicación, tipo, tipo de contenedor, material de embalaje, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de heparinas en Europa y Oriente Medio se segmenta en heparinas de bajo peso molecular (HBPM) y heparinas no fraccionadas. El segmento de heparinas de bajo peso molecular (HBPM) obtuvo la mayor cuota de mercado, con un 68,4 % en 2024, gracias a su farmacocinética predecible, su vida media más larga y la menor necesidad de monitorización. Las HBPM son ampliamente preferidas en entornos ambulatorios y de larga duración para la prevención y el tratamiento de trastornos tromboembólicos.

Se espera que el segmento de heparina no fraccionada registre una demanda estable, principalmente en entornos hospitalarios que requieren anticoagulación inmediata. Sin embargo, se prevé que el segmento de HBPM registre la tasa de crecimiento más rápida, del 6,7 %, entre 2025 y 2032, impulsada por una mayor adopción tanto en indicaciones terapéuticas como profilácticas.

- Por modo de administración

Según el modo de administración, el mercado de heparina en Europa y Oriente Medio se segmenta en subcutánea, intravenosa y otras. El segmento subcutáneo dominó el mercado con una cuota de mercado del 63,5 % en 2024, gracias a su facilidad de autoadministración, especialmente en atención domiciliaria y ambulatoria.

Se prevé que la vía subcutánea crezca a la CAGR más rápida del 7,1 % entre 2025 y 2032, debido a la creciente preferencia por el tratamiento no hospitalario.

- Por embalaje

Según el formato de presentación, el mercado de heparina en Europa y Oriente Medio se clasifica en presentaciones de 10 unidades, 100 unidades, 1000 unidades, 5000 unidades, 10 000 unidades, 25 000 unidades, entre otras. El segmento de 5000 unidades captó la mayor participación, con un 28,6 %, en 2024, debido a su uso estándar en protocolos de dosificación hospitalaria.

Se espera que el segmento de 100 unidades registre la CAGR más alta del 7,8 % durante el período de pronóstico, impulsado por la demanda de formatos de dosificación seguros, precisos y de un solo uso.

- Por fuente

Según el origen, el mercado de heparina en Europa y Oriente Medio se divide en heparina biológica y sintética. El segmento biológico dominó con una cuota de mercado del 85,2 % en 2024, lo que refleja un uso clínico generalizado y un abastecimiento constante de tejido porcino y bovino.

Se prevé que el segmento sintético se expandirá a la CAGR más rápida del 9,3 % entre 2025 y 2032, impulsado por las preocupaciones sobre los productos derivados de animales y la creciente demanda de alternativas libres de contaminación.

- Por indicación

Según la indicación, el mercado de heparina en Europa y Oriente Medio se segmenta en trombosis venosa profunda (TVP), embolia pulmonar, enfermedad arterial periférica, tromboembolia arterial, infarto de miocardio, fibrilación auricular y otros. El segmento de TVP lideró el mercado con una cuota de mercado del 26,9 % en 2024, debido principalmente a su alta incidencia en pacientes postoperatorios y hospitalizados.

Se proyecta que el segmento de TVP mantendrá la CAGR más alta del 6,4 % hasta 2032, impulsada por la creciente prevalencia de estilos de vida sedentarios, el aumento de las complicaciones posoperatorias y una creciente población de edad avanzada, factores de riesgo clave asociados con la trombosis venosa profunda (TVP).

- Por tipo

Según el tipo, el mercado de heparina en Europa y Oriente Medio se segmenta en genéricos y heparina de marca. El segmento de genéricos representó la mayor participación, con un 61,5 %, en 2024, gracias a la rentabilidad, una mayor accesibilidad y el vencimiento de patentes.

Se espera que los genéricos crezcan a la CAGR más rápida del 6,9 % durante el período de pronóstico, y los proveedores de atención médica optan cada vez más por opciones asequibles.

- Por tipo de contenedor

Según el tipo de envase, el mercado de heparina en Europa y Oriente Medio se segmenta en viales, frascos, bolsas y otros. Los viales dominaron el mercado con una cuota del 49,6 % en 2024, debido a su amplio uso en entornos hospitalarios y quirúrgicos para medicamentos inyectables.

Se anticipa que el segmento de bolsas se expandirá a la CAGR más rápida del 6,6 % durante el período de pronóstico, debido a la creciente demanda de terapia de infusión.

- Por material de embalaje

En cuanto al material de envasado, el mercado de heparina en Europa y Oriente Medio se segmenta en vidrio y plástico. El vidrio lideró el mercado con una cuota del 64,2 % en 2024, gracias a su inercia química y su excelente compatibilidad con formulaciones inyectables.

Se proyecta que el plástico crecerá a la tasa de crecimiento anual compuesta (CAGR) más rápida del 7,4 % hasta 2032, especialmente para los productos de heparina portátiles y de uso doméstico.

- Por el usuario final

En función del usuario final, el mercado de heparina en Europa y Oriente Medio se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, atención domiciliaria y otros. Los hospitales dominaron el mercado con una participación del 46,9 % en 2024, lo que refleja su papel central en la realización de cirugías, cuidados intensivos y la administración de tratamientos anticoagulantes de alto volumen.

Se espera que el segmento de atención domiciliaria sea testigo de la CAGR más rápida del 7,9%, impulsada por la creciente población geriátrica y el cambio cada vez mayor hacia modelos de atención médica descentralizados.

- Por canal de distribución

Según el canal de distribución, el mercado de heparina en Europa y Oriente Medio se segmenta en farmacias hospitalarias, farmacias minoristas y parafarmacias, farmacias en línea, entre otros. Las farmacias hospitalarias lideraron el mercado con una cuota de mercado del 54,3 % en 2024, gracias a la adquisición a granel y a los sistemas centralizados de suministro hospitalario.

Se proyecta que la farmacia en línea crecerá a la CAGR más rápida del 8,5 % durante el período de pronóstico, impulsada por la expansión de las plataformas de comercio electrónico y la preferencia de los consumidores por la entrega a domicilio.

Análisis regional del mercado de heparina en Europa y Oriente Medio

- Europa dominó el mercado de heparina en Europa y Medio Oriente con la mayor participación en los ingresos del 55,55 % en 2024, impulsada por la alta prevalencia de enfermedades cardiovasculares, trombosis venosa profunda (TVP) y embolia pulmonar, junto con el aumento de los procedimientos quirúrgicos y el envejecimiento de la población en toda la región.

- Los países de Europa se benefician de sistemas de atención sanitaria bien establecidos, una fuerte supervisión regulatoria y una amplia accesibilidad a terapias anticoagulantes como la heparina de bajo peso molecular (HBPM), lo que resulta en un mayor consumo per cápita en comparación con las regiones en desarrollo.

- Además, las capacidades de fabricación local y las iniciativas respaldadas por el gobierno para prevenir la trombosis adquirida en el hospital están mejorando la penetración del mercado e impulsando un crecimiento sostenido en los entornos hospitalarios y ambulatorios.

Perspectiva del mercado de heparina en Alemania, Europa y Oriente Medio

El mercado alemán de heparina representó la mayor participación en la región europea en 2024, gracias a una sólida infraestructura sanitaria, un amplio uso de heparina en cirugías ortopédicas y cardiovasculares, y políticas de reembolso favorables. El país también es un centro para varios fabricantes líderes de heparina, como Sanofi y Bioibérica, lo que garantiza un suministro constante e innovación en la formulación. El compromiso de Alemania con los genéricos de alta calidad y las mejores prácticas clínicas refuerza aún más su posición en el mercado regional.

Perspectiva del mercado de heparina en Francia, Europa y Oriente Medio

Se prevé un crecimiento constante del mercado francés de heparina, impulsado por el aumento de los procedimientos quirúrgicos y la creciente incidencia de enfermedades cardiovasculares crónicas. Las iniciativas gubernamentales en el ámbito sanitario para mejorar la tromboprofilaxis y las estrictas normas de seguridad están reforzando la demanda de HBPM de alta pureza. Los hospitales franceses también son pioneros en la adopción de heparinas biosimilares, que ayudan a controlar los costes del tratamiento y a garantizar su eficacia.

Perspectiva del mercado de heparina en el Reino Unido, Europa y Oriente Medio

Se prevé que el mercado británico de heparina se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, debido a la creciente incidencia de enfermedades relacionadas con el estilo de vida, como la obesidad y la fibrilación auricular. El Servicio Nacional de Salud (NHS) promueve el uso de anticoagulantes como tratamiento preventivo en pacientes con ictus y TVP. La sólida presencia de empresas de fabricación por contrato y el aumento de los ensayos clínicos en el Reino Unido también contribuyen a su relevancia en la cadena regional de suministro de heparina.

Perspectivas del mercado de heparina en Oriente Medio y África

Se proyecta que el mercado de heparina en Oriente Medio se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de afecciones relacionadas con el estilo de vida, como la obesidad, las enfermedades cardiovasculares y la diabetes, afecciones que incrementan significativamente la necesidad de terapias anticoagulantes. La creciente infraestructura sanitaria de la región, el turismo médico y la creciente concienciación pública sobre la trombosis venosa profunda (TVP) y la embolia pulmonar son factores clave que impulsan el crecimiento del mercado. Además, la creciente adopción de procedimientos quirúrgicos avanzados y el mayor acceso a productos de heparina de bajo peso molecular (HBPM) a través de hospitales y clínicas financiados por el gobierno están impulsando una mayor penetración en el mercado.

Perspectiva del mercado de heparina en Arabia Saudita, Europa y Oriente Medio

Arabia Saudita es uno de los mercados de heparina más grandes y de mayor crecimiento en Oriente Medio, y en 2024 captará una parte significativa de la cuota regional, impulsada por la elevada inversión del país en infraestructura sanitaria e iniciativas de salud pública en el marco de la Visión 2030. La creciente incidencia de enfermedades cardiovasculares y el creciente envejecimiento de la población han impulsado un aumento en el uso de heparina tanto para aplicaciones preventivas como terapéuticas. Los hospitales públicos y los centros de salud privados dependen cada vez más de las HBPM en entornos quirúrgicos y de UCI. Además, la expansión de la fabricación farmacéutica local y las alianzas con proveedores internacionales han mejorado la disponibilidad de medicamentos y reducido la dependencia de las importaciones.

Perspectiva del mercado de heparina en Europa y Oriente Medio

Los Emiratos Árabes Unidos (EAU) ocuparon una cuota de mercado significativa en Oriente Medio en 2024, gracias a la rápida digitalización de la atención médica, una infraestructura hospitalaria avanzada y un fuerte enfoque en el manejo de enfermedades crónicas. El énfasis del país en la adopción de guías clínicas internacionales, como las relacionadas con la prevención de trombosis y la atención cardíaca, impulsa la demanda de heparinas inyectables y biosimilares. El aumento del turismo médico, el alto volumen de cirugías electivas y las colaboraciones estratégicas con empresas farmacéuticas internacionales están ayudando a acelerar la adopción de HBPM en los sistemas de salud públicos y privados. Además, las aprobaciones regulatorias proactivas del gobierno de los EAU para biosimilares han facilitado una entrada más rápida al mercado de nuevos productos de heparina, fomentando precios competitivos y un mayor acceso para los pacientes.

Cuota de mercado de heparina en Europa y Oriente Medio

La industria de heparina en Europa y Oriente Medio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LABORATORIOS FARMACEUTICOS ROVI SA (España)

- ITALFARMACO SpA (Italia)

- LEO Pharma A/S (Dinamarca)

- Bioibérica SAU (España)

- Hepac (Reino Unido)

- B. Braun SE (Alemania)

- Viatris NV (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Sandoz Group AG (Suiza)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Shenzhen Techdow Pharmaceutical Co., Ltd (China)

Últimos avances en el mercado de heparina en Europa y Oriente Medio

- En marzo de 2024, Sanofi anunció la ampliación de su capacidad de producción de heparina de bajo peso molecular (HBPM) en su planta industrial de Le Trait (Francia) para satisfacer la creciente demanda en Europa y Oriente Medio. Esta inversión estratégica busca fortalecer la resiliencia del suministro de la compañía y atender la creciente incidencia de tromboembolia venosa (TEV) en la región. [Fuente: Comunicado de prensa de Sanofi]

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.