Europe Autologous Stem Cell And Non Stem Cell Based Therapies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.17 Billion

USD

4.24 Billion

2024

2032

USD

26.17 Billion

USD

4.24 Billion

2024

2032

| 2025 –2032 | |

| USD 26.17 Billion | |

| USD 4.24 Billion | |

| % | |

|

Segmentación del mercado europeo de terapias con células madre autólogas y no madre, por producto (dispositivos para la monitorización de la presión arterial (PA), dispositivos para la monitorización de la presión pulmonar (PPI) y dispositivos para la monitorización de la presión intracraneal (PIC), aplicaciones (trastornos neurodegenerativos, enfermedades autoinmunes, cáncer, tumores y enfermedades cardiovasculares), usuario final (hospitales, centros de cirugía ambulatoria y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de terapias basadas en células madre autólogas y no madre

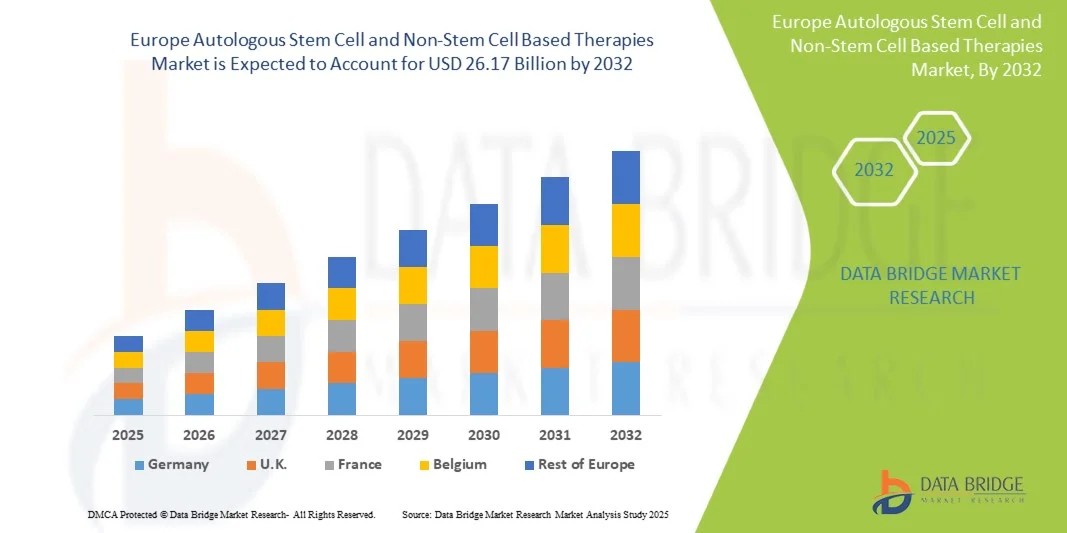

- El tamaño del mercado europeo de terapias basadas en células madre autólogas y no madre se valoró en USD 4.24 mil millones en 2024 y se espera que alcance los USD 26.17 mil millones para 2032 , con una CAGR del 13,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico dentro de la medicina regenerativa y las terapias celulares avanzadas, lo que conduce a una creciente digitalización e innovación tanto en la investigación como en los entornos clínicos.

- Además, la creciente demanda de los pacientes de opciones de tratamiento seguras, personalizadas y eficaces para enfermedades crónicas, trastornos degenerativos y cáncer está consolidando las terapias con y sin células madre autólogas como la solución preferida en la atención médica moderna. Estos factores convergentes están acelerando la adopción de estas terapias, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de terapias basadas en células madre autólogas y no madre

- Las terapias basadas en células madre autólogas y no madre son cada vez más vitales en la medicina regenerativa, ofreciendo enfoques de tratamiento personalizados para afecciones como trastornos neurodegenerativos, enfermedades cardiovasculares, lesiones ortopédicas y ciertos tipos de cáncer debido a su capacidad para reparar, regenerar o reemplazar tejidos dañados.

- La creciente demanda de estas terapias se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente conciencia de la medicina regenerativa y los avances en las tecnologías de procesamiento y administración de células madre, junto con una fuerte financiación gubernamental y privada en investigación y aplicaciones clínicas.

- Alemania dominó el mercado europeo de terapias basadas en células madre autólogas y no madre, con la mayor cuota de ingresos, un 34,8 %, en 2024, gracias a su sólido sector farmacéutico y biotecnológico, su extensa actividad en ensayos clínicos y la alta adopción de terapias celulares avanzadas tanto en hospitales como en centros de investigación. La consolidada infraestructura sanitaria del país y su enfoque en la innovación en medicina regenerativa siguen consolidando su liderazgo.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de terapias con células madre autólogas y no madre durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología, la expansión de los programas de investigación con células madre y las iniciativas gubernamentales para mejorar el acceso a terapias avanzadas. La creciente concienciación de los pacientes y la rápida adopción de nuevas modalidades de tratamiento en hospitales y centros de investigación están acelerando el crecimiento del mercado francés.

- El segmento de dispositivos de monitorización de la presión arterial (PA) dominó el mercado europeo de terapias basadas en células madre autólogas y no basadas en células madre con una participación del 45,6 % en 2024, impulsado por su amplio uso tanto en entornos hospitalarios como de atención domiciliaria para controlar la salud cardiovascular.

Alcance del informe y segmentación del mercado europeo de terapias basadas en células madre autólogas y no madre

|

Atributos |

Terapias basadas en células madre autólogas y no madre: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de terapias basadas en células madre autólogas y no madre

Avances mejorados mediante terapias personalizadas y regenerativas

- Una tendencia significativa y en auge en el mercado europeo de terapias con y sin células madre autólogas es el creciente enfoque en la medicina regenerativa personalizada, donde las terapias se adaptan a las necesidades individuales del paciente para obtener resultados más efectivos. Este cambio está mejorando la atención al paciente en afecciones como enfermedades cardiovasculares, trastornos neurológicos, lesiones ortopédicas y oncología.

- Por ejemplo, varias empresas biotecnológicas e instituciones de investigación europeas están impulsando ensayos clínicos en terapias con células madre autólogas destinadas a reparar tejidos dañados, mejorar la movilidad y restaurar las funciones orgánicas. Se espera que este progreso impulse una fuerte adopción durante el período de pronóstico.

- Las mejoras continuas en los dispositivos de administración, como los sistemas avanzados de infusión de insulina similar y los inyectores de células madre, permiten una mayor precisión, seguridad y comodidad para el paciente. Estas innovaciones también hacen que las terapias sean más accesibles tanto para el ámbito hospitalario como para la administración domiciliaria.

- La integración de terapias regenerativas en los principales sistemas de atención sanitaria de toda Europa está creando un enfoque unificado para el tratamiento de enfermedades crónicas, a medida que hospitales, universidades y centros de investigación adoptan técnicas e infraestructura de vanguardia para respaldar las aplicaciones clínicas.

- Esta tendencia hacia terapias avanzadas, intuitivas y centradas en el paciente está transformando radicalmente las expectativas en el sector sanitario. En consecuencia, las principales compañías farmacéuticas y biotecnológicas europeas están desarrollando dispositivos y terapias de nueva generación con mayor usabilidad, mejores resultados terapéuticos y mayor accesibilidad.

- La demanda de terapias basadas en células madre autólogas y no madre que brinden mayor seguridad, eficacia y opciones de tratamiento personalizadas está creciendo rápidamente tanto en aplicaciones clínicas como de investigación, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la gestión de la salud a largo plazo y las soluciones regenerativas.

Dinámica del mercado europeo de terapias basadas en células madre autólogas y no madre

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades crónicas y la expansión de las aplicaciones clínicas

- La creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, diabetes y enfermedades neurodegenerativas, junto con la creciente adopción de enfoques de medicina regenerativa, es un factor importante para la mayor demanda de terapias basadas en células madre autólogas y no madre en Europa.

- Por ejemplo, en abril de 2024, consorcios de investigación europeos anunciaron avances en terapias basadas en células madre dirigidas a la osteoartritis y las lesiones de la médula espinal, lo que pone de relieve el firme enfoque de la región en traducir la investigación clínica en soluciones terapéuticas accesibles. Se espera que estas estrategias, implementadas por instituciones clave y empresas biotecnológicas, impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes de los beneficios de las terapias regenerativas y basadas en células, estas soluciones se consideran cada vez más como una opción que ofrece ventajas sobre los tratamientos convencionales, en particular para afecciones con opciones terapéuticas limitadas.

- Además, la creciente popularidad de los ensayos clínicos y los programas de investigación colaborativa en toda Europa está convirtiendo las terapias con células autólogas y no madre en un componente integral de las estrategias de atención médica modernas, ofreciendo potencial para la reparación de tejidos, la modificación de enfermedades y beneficios a largo plazo para los pacientes.

- La comodidad de utilizar las células del propio paciente (en terapias autólogas), la reducción del riesgo de rechazo inmunitario y la posibilidad de desarrollar planes de tratamiento personalizados son factores clave que impulsan su adopción en hospitales, centros de investigación y clínicas especializadas. La tendencia hacia la expansión de las indicaciones y una mayor accesibilidad clínica contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y las complejidades regulatorias

- La preocupación por los altos costos de desarrollo y administración de terapias basadas en células madre autólogas y no madre plantea un desafío significativo para una mayor penetración en el mercado. Dado que estas terapias implican tecnologías avanzadas, instalaciones especializadas y estrictos estándares de calidad, la asequibilidad del tratamiento sigue siendo un obstáculo para muchos pacientes.

- Por ejemplo, varios informes de alto perfil de organizaciones de atención sanitaria europeas indican que los obstáculos al reembolso y las restricciones relacionadas con los costos limitan el acceso de los pacientes a las terapias con células madre, lo que ralentiza su adopción en los sistemas de atención sanitaria públicos.

- Abordar estos desafíos mediante vías regulatorias claras, procesos de aprobación simplificados y marcos de reembolso favorables es crucial para generar confianza en pacientes y proveedores. Las empresas y los grupos de investigación priorizan sus esfuerzos en la realización de estudios de costo-efectividad y la colaboración con las autoridades sanitarias para reducir las barreras a la adopción.

- Además, los requisitos relativamente complejos de producción y manipulación de estas terapias, en comparación con los medicamentos convencionales, pueden ralentizar la expansión del mercado, especialmente en regiones con infraestructura limitada o menor gasto sanitario. Si bien los avances tecnológicos están mejorando gradualmente la eficiencia, el coste percibido de las primas y los desafíos logísticos aún pueden dificultar su disponibilidad generalizada.

- Superar estos desafíos a través de redes clínicas colaborativas, iniciativas gubernamentales de apoyo e innovaciones en la fabricación rentable será vital para el crecimiento sostenido del mercado en el sector de terapias basadas en células madre autólogas y no madre en Europa.

Mercado europeo de terapias basadas en células madre autólogas y no madre

El mercado está segmentado según el producto, la aplicación y el usuario final.

• Por producto

En cuanto a productos, el mercado europeo de terapias basadas en células madre autólogas y no madre se segmenta en dispositivos de monitorización de la presión arterial (PA), dispositivos de monitorización de la presión pulmonar y dispositivos de monitorización de la presión intracraneal (PIC). El segmento de dispositivos de monitorización de la presión arterial (PA) dominó el mercado con una participación del 45,6 % en 2024, impulsado por su amplio uso tanto en entornos hospitalarios como domiciliarios para monitorizar la salud cardiovascular. La creciente prevalencia de la hipertensión y las complicaciones cardiovasculares en Europa ha impulsado significativamente la demanda de estos dispositivos. Los avances tecnológicos, como la conectividad inalámbrica y los sistemas portátiles de monitorización de la PA, impulsan aún más su adopción. Además, la asequibilidad y la fácil disponibilidad de los monitores de PA han mejorado su penetración en entornos de atención domiciliaria. Los programas gubernamentales de concienciación que promueven la detección temprana de riesgos cardiovasculares también contribuyen a su dominio. La sólida integración de la monitorización de la PA en los ecosistemas de salud digital garantiza una demanda y un crecimiento continuos.

Se espera que el segmento de dispositivos de monitorización de la presión pulmonar crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,4 %, entre 2025 y 2032, impulsado por el aumento de casos de trastornos respiratorios crónicos como la EPOC, el asma y la hipertensión pulmonar. La creciente población geriátrica en Europa, especialmente en Alemania, Italia y Francia, contribuye aún más a la necesidad de monitorización pulmonar. La transición hacia la monitorización remota de pacientes y la integración de la telesalud impulsa la adopción de estos dispositivos. La monitorización pulmonar está cobrando importancia en la atención respiratoria pos-COVID, lo que garantiza una demanda a largo plazo. Además, los fabricantes están introduciendo sensores avanzados implantables y mínimamente invasivos, lo que acelera el crecimiento. El aumento de los ensayos clínicos y las aprobaciones regulatorias para las innovaciones en monitorización pulmonar también amplían las oportunidades de mercado. Este segmento cuenta con un apoyo cada vez mayor de las políticas de digitalización sanitaria en toda la UE.

• Por aplicación

En función de la aplicación, el mercado europeo de terapias con y sin células madre autólogas se segmenta en trastornos neurodegenerativos, enfermedades autoinmunes, cáncer y tumores, y enfermedades cardiovasculares. El segmento de cáncer y tumores tuvo la mayor cuota de mercado, con un 42,3%, en 2024, debido a la creciente incidencia de casos de cáncer en Europa y a la creciente adopción de terapias con células madre autólogas para el tratamiento oncológico. Las terapias con células madre se utilizan cada vez más junto con la quimioterapia y la radioterapia para restaurar la función hematopoyética. Los institutos de investigación y las empresas biotecnológicas europeas invierten activamente en ensayos con células madre centrados en la oncología, lo que impulsa aún más el crecimiento. La disponibilidad de instalaciones avanzadas de procesamiento celular y la financiación gubernamental de apoyo en países como Alemania, el Reino Unido y Francia también impulsan la adopción. La alta demanda de terapias personalizadas que minimicen los efectos secundarios por parte de los pacientes es otro motor de crecimiento. Las colaboraciones entre hospitales y empresas biofarmacéuticas garantizan una mayor accesibilidad clínica.

Se proyecta que el segmento de trastornos neurodegenerativos crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, durante el período 2025-2032, impulsada por la creciente prevalencia de enfermedades como el Alzheimer, el Parkinson y la esclerosis múltiple en toda Europa. El envejecimiento demográfico es un factor clave, especialmente en países con una población anciana en rápido crecimiento. Las terapias con células madre ofrecen un potencial prometedor para la reparación y regeneración neuronal, lo que impulsa una fuerte inversión en I+D. Los ensayos clínicos en el Reino Unido, Suecia y Suiza están acelerando la innovación en este ámbito. La flexibilidad regulatoria para los medicamentos de terapia avanzada (TMTA) está creando oportunidades para la comercialización de soluciones de células madre centradas en el neurodesarrollo. El segmento también se ve impulsado por el aumento del gasto sanitario y la defensa de los pacientes por alternativas terapéuticas innovadoras.

• Por el usuario final

En función del usuario final, el mercado europeo de terapias con y sin células madre autólogas se segmenta en hospitales, centros de cirugía ambulatoria y otros. Este segmento dominó el mercado con una participación del 68,5 % en 2024, ya que los hospitales siguen siendo los principales centros para procedimientos avanzados de terapia con células madre, monitorización y recuperación. La gran infraestructura, la disponibilidad de especialistas capacitados y la presencia de unidades de almacenamiento de células madre en los hospitales respaldan su dominio del mercado. Los hospitales también participan activamente en ensayos clínicos y colaboran con empresas biotecnológicas, lo que amplía aún más su presencia en este mercado. El aumento de la financiación gubernamental para centros de investigación de hospitales públicos en toda Europa representa un impulso adicional. La preferencia de los pacientes por centros de tratamiento integrales y de alta calidad consolida su posición dominante.

Se espera que el segmento Otros (que incluye institutos de investigación, centros académicos y clínicas especializadas) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2025 y 2032, gracias al aumento de las inversiones en el desarrollo de terapias basadas en la investigación. Los centros de investigación y los institutos académicos desempeñan un papel fundamental en los estudios preclínicos y traslacionales, especialmente en Alemania, Suiza y el Reino Unido. La creciente colaboración entre startups biotecnológicas y universidades está propiciando nuevas innovaciones terapéuticas. En toda Europa están surgiendo clínicas especializadas centradas en la medicina regenerativa, que ofrecen servicios especializados. Este segmento también se beneficia de las subvenciones de investigación de la UE que apoyan la innovación en medicina personalizada y aplicaciones con células madre.

Análisis regional del mercado europeo de terapias basadas en células madre autólogas y no madre

- Se proyecta que el mercado europeo de terapias basadas en células madre autólogas y no madre se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas, la expansión de las aplicaciones de la medicina regenerativa y el creciente número de ensayos clínicos en toda la región.

- Alemania dominó el mercado europeo de terapias basadas en células madre autólogas y no madre, con la mayor cuota de ingresos, un 34,8 %, en 2024, gracias a su sólido sector farmacéutico y biotecnológico, su extensa actividad en ensayos clínicos y la alta adopción de terapias celulares avanzadas tanto en hospitales como en centros de investigación. La consolidada infraestructura sanitaria del país y su enfoque en la innovación en medicina regenerativa siguen consolidando su liderazgo.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de terapias con células madre autólogas y no madre durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología, la expansión de los programas de investigación con células madre y las iniciativas gubernamentales para mejorar el acceso a terapias avanzadas. La creciente concienciación de los pacientes y la rápida adopción de nuevas modalidades de tratamiento en hospitales y centros de investigación están acelerando el crecimiento del mercado francés.

Perspectiva del mercado de terapias basadas en células madre autólogas y no madre en Alemania y Europa

Se espera que el mercado europeo de terapias con células madre autólogas y no madre se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su sólido sector farmacéutico y biotecnológico, la extensa actividad de ensayos clínicos y la alta adopción de terapias celulares avanzadas en hospitales e instituciones de investigación. Alemania dominó el mercado europeo de terapias con células madre autólogas y no madre, con la mayor participación en ingresos, un 34,8 %, en 2024, gracias a su consolidada infraestructura sanitaria y su énfasis en la innovación en medicina regenerativa. El liderazgo del país en el desarrollo de terapias avanzadas y la sólida inversión en investigación celular continúan consolidando su posición dominante en el mercado europeo.

Perspectiva del mercado de terapias basadas en células madre autólogas y no madre en Francia y Europa

Se prevé que el mercado de terapias con células madre autólogas y no madre en Francia y Europa sea el de mayor crecimiento en el mercado europeo durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología, la expansión de los programas de investigación con células madre y las políticas gubernamentales de apoyo destinadas a mejorar el acceso a terapias avanzadas. La creciente concienciación de los pacientes, sumada a la rápida adopción de nuevas modalidades de tratamiento en hospitales y centros de investigación, está acelerando la demanda. Además, la creación de nuevas instalaciones clínicas y las colaboraciones con empresas biotecnológicas internacionales están posicionando a Francia como un polo de crecimiento clave en el panorama europeo de la medicina regenerativa.

Cuota de mercado de terapias basadas en células madre autólogas y no madre en Europa

La industria de terapias basadas en células madre autólogas y no basadas en células madre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Vericel Corporation (EE. UU.)

- BrainStorm Cell Limited (EE. UU.)

- Lisata Therapeutics, Inc. (EE. UU.)

- Holostem Terapie Avanzate Srl (Italia)

- Takeda Pharmaceutical Company Limited (Japón)

- TiGenix NV (Bélgica)

- Pharmacell Co., Ltd. (Corea del Sur)

- ANTEROGEN CO., LTD. (Corea del Sur)

- Cynata Therapeutics Limited (Australia)

- Cambium Bio Limited. (Australia)

- Pluri Biotech Ltd. (Israel)

- Mesoblast Limited (Australia)

- MEDIPOST Co., Ltd. (Corea del Sur)

- Osiris Therapeutics, Inc. (EE. UU.)

- Cytori Therapeutics, Inc. (EE. UU.)

Últimos avances en el mercado europeo de terapias basadas en células madre autólogas y no madre

- En mayo de 2022, Novartis anunció que Kymriah (tisagenlecleucel) recibió una nueva aprobación de la Comisión Europea que amplía su indicación para incluir a pacientes adultos con linfoma folicular recidivante o refractario, lo que marca un hito regulatorio importante para esta terapia CAR-T autóloga en Europa.

- En junio de 2022, la unidad Kite de Gilead anunció que Yescarta (axicabtagene ciloleucel) recibió una autorización de comercialización europea para el tratamiento del linfoma folicular recidivante o refractario, ampliando el uso de este producto CAR-T autólogo en la UE.

- En abril de 2022, Bristol Myers Squibb (BMS) anunció que la Comisión Europea aprobó Breyanzi (lisocabtagene maraleucel; liso-cel) para ciertas formas recidivantes o refractarias de linfoma de células B grandes en la UE, ampliando aún más la disponibilidad de terapias CAR-T autólogas en Europa.

- En marzo de 2022, la Comisión Europea retiró la autorización de comercialización de Zynteglo (betibeglogene autotemcel), la terapia génica autóloga de Bluebird Bio para la β-talasemia dependiente de transfusiones, después de que la empresa solicitara su interrupción por razones comerciales; este es un avance comercial y regulatorio notable que afecta a las terapias génicas/celulares autólogas en Europa.

- En noviembre de 2024, Autolus anunció que la FDA de EE. UU. aprobó AUCATZYL (obecabtagene autoleucel, “obe-cel”) para pacientes adultos con leucemia linfoblástica aguda de precursores de células B recidivante/refractaria, y la empresa declaró su estado de presentaciones regulatorias/en revisión en la UE, un desarrollo que condujo a la actividad posterior del CHMP/EC en 2025.

- En mayo de 2025, el CHMP de la EMA emitió una opinión positiva recomendando la aprobación de obecabtagene autoleucel (obe-cel) para la leucemia linfoblástica aguda de células B recidivante/refractaria en adultos, un paso regulatorio clave antes de la decisión de la Comisión Europea.

- En julio de 2025, la Comisión Europea otorgó la autorización de comercialización de AUCATZYL (obecabtagén autoleucel) para pacientes adultos con leucemia linfoblástica aguda de precursores de células B en recaída o refractaria: la aprobación final de la UE tras la opinión positiva del CHMP (incluida aquí porque la opinión del CHMP y las presentaciones regulatorias de la empresa se produjeron entre 2024 y 2025).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.