Europe Autonomous Robot Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

3.61 Billion

2024

2032

USD

1.20 Billion

USD

3.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 3.61 Billion | |

| % | |

Segmentación del mercado de robots autónomos en Europa, por tipo (robots de selección de mercancías a personas, carretillas elevadoras autónomas, vehículos aéreos no tripulados y robots de inventario autónomos), oferta (hardware, software, servicios), modo de funcionamiento (semiautónomo y totalmente autónomo), aplicación (gestión de flotas de almacenes, clasificación, pick & place, remolque y otros), usuario final (industrial y fabricación, almacenamiento y logística, comercio electrónico, atención sanitaria, agricultura, militar y defensa, y otros): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de robots autónomos en Europa

El mercado de robots autónomos está experimentando un crecimiento significativo, impulsado por los avances en inteligencia artificial , aprendizaje automático y tecnologías de sensores. Estos robots se adoptan cada vez más en industrias como la logística, la fabricación, la atención médica, la agricultura y la defensa, abordando las demandas de automatización, eficiencia operativa y seguridad. El auge del comercio electrónico, junto con la escasez de mano de obra y la necesidad de operaciones más rápidas y precisas, ha impulsado particularmente el uso de robots móviles autónomos en almacenes y centros logísticos. Además, las inversiones gubernamentales en investigación robótica y la expansión de tecnologías inteligentes están impulsando aún más el mercado. Sin embargo, los altos costos iniciales y los desafíos de integración siguen siendo barreras clave. El futuro del mercado está preparado para una fuerte expansión a medida que las industrias continúan adoptando la automatización para satisfacer las necesidades operativas en evolución.

Tamaño del mercado de robots autónomos

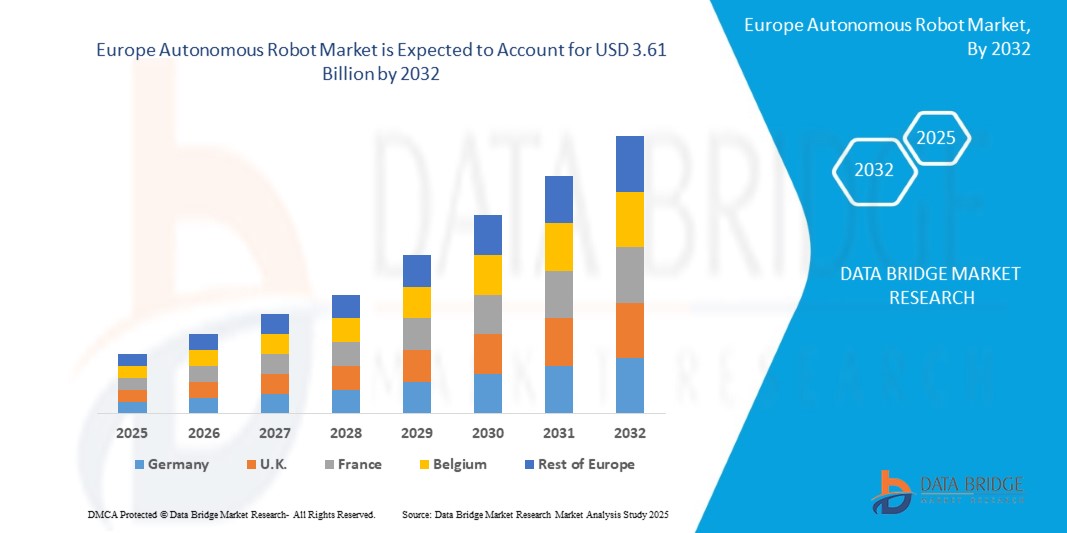

El tamaño del mercado europeo de robots autónomos se valoró en USD 1.20 mil millones en 2024 y se proyecta que alcance los USD 3.61 mil millones para 2032, con una CAGR del 14,8% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis experto en profundidad, producción y capacidad por empresa representada geográficamente, diseños de red de distribuidores y socios, análisis de tendencias de precios detallado y actualizado y análisis de déficit de la cadena de suministro y la demanda.

Tendencias del mercado de robots autónomos

“Creciente adopción de la fabricación inteligente”

La creciente adopción de la fabricación inteligente está impulsando significativamente la expansión del mercado de robots autónomos. A medida que las industrias buscan mejorar la eficiencia operativa, reducir los costos y mejorar la calidad de los productos, los robots autónomos se integran cada vez más en las líneas de producción para tareas como manipulación de materiales, ensamblaje e inspección. Estos robots, equipados con algoritmos avanzados de inteligencia artificial y aprendizaje automático, ofrecen procesamiento de datos en tiempo real, adaptabilidad y precisión, lo que los hace esenciales en los entornos de fabricación modernos, lo que se alinea con las tendencias más amplias en el mercado de robots autónomos. La demanda de automatización, junto con los avances tecnológicos en robótica, está acelerando la implementación de robots autónomos, lo que ayuda a los fabricantes a cumplir con las crecientes expectativas de procesos de producción más rápidos, más flexibles y rentables.

Alcance del informe y segmentación del mercado de robots autónomos

|

Atributos |

Perspectivas clave del mercado de robots autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, España, Rusia, Turquía, Países Bajos, Noruega, Finlandia, Dinamarca, Suecia, Polonia, Suiza, Bélgica y resto de Europa. |

|

Actores clave del mercado |

KUKA AG (Alemania), Locus Robotics (EE. UU.), GreyOrange Inc. (EE. UU.), Harvest Automation (EE. UU.), ABB (Suiza), OMRON Corporation (Japón), Geekplus Technology Co., Ltd (China), Multiway Robotics (Shenzhen) Co., Ltd. (China), Teradyne Inc. (EE. UU.), Clearpath Robotics, Inc., una empresa de Rockwell Automation (Canadá), Zebra Technologies Corp. (EE. UU.) y Robotnik (España), entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representada geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda. |

Definición del mercado de robots autónomos

Un robot autónomo es un tipo de robot que opera de forma independiente y realiza tareas sin intervención humana mediante el uso de sensores, algoritmos e inteligencia artificial para navegar y tomar decisiones en función de su entorno. Estos robots están equipados con capacidades como la navegación autónoma, la ejecución de tareas y el aprendizaje a partir de experiencias, lo que les permite adaptarse a nuevas situaciones. Los robots autónomos se utilizan en diversas industrias, incluidas la fabricación para las líneas de montaje, la logística para la automatización de almacenes, la atención sanitaria para ayudar a los pacientes, la agricultura para el seguimiento de los cultivos y en entornos peligrosos como la minería o la respuesta a desastres, donde la presencia humana puede ser limitada o insegura.

Dinámica del mercado de robots autónomos

Conductores

- Tecnologías de sensores mejorados y visión artificial

Las tecnologías de sensores mejoradas y la visión artificial son fundamentales para impulsar el crecimiento del mercado de robots autónomos. Estos avances permiten que los robots perciban e interactúen con sus entornos de forma más precisa y eficiente, mejorando tareas como la navegación, el reconocimiento de objetos y la evitación de obstáculos. Al integrar cámaras de alta resolución, LIDAR, sensores infrarrojos y algoritmos avanzados, los robots autónomos pueden operar de forma autónoma en entornos complejos y dinámicos en diversas industrias. A medida que los sistemas de sensores y visión se vuelven más sofisticados, mejoran la precisión y la confiabilidad de los robots, lo que conduce a una adopción más amplia en la fabricación, la logística, la atención médica y otros sectores, expandiendo así el potencial del mercado.

Por ejemplo,

En septiembre de 2024, Luxolis, una empresa con sede en Corea del Sur, presentó herramientas avanzadas de visión 3D y datos diseñadas para mejorar la precisión de los robots industriales y colaborativos en la fabricación de productos electrónicos. Las tecnologías de Luxolis, incluido el sistema 3D Capture con el sensor de tiempo de vuelo (ToF) IMX566PLR de Sony, permiten una precisión submilimétrica para la obtención de imágenes de profundidad en tiempo real. Estas innovaciones permiten a los robots realizar tareas complejas, como el control de calidad y las pruebas de descarga electrostática (ESD), con gran precisión y eficiencia. La integración de la IA con los sistemas de visión 3D de Luxolis mejora la capacidad de los robots para detectar de forma autónoma bordes y límites, lo que reduce los costes laborales y mejora la eficiencia operativa. Estos avances en tecnologías de sensores mejoradas y visión artificial son fundamentales para impulsar el crecimiento del mercado de robots autónomos, ya que permiten que los robots funcionen de forma más eficaz en entornos dinámicos y complejos en todas las industrias.

- Mejoras en las capacidades de inteligencia artificial y aprendizaje automático

Los avances en inteligencia artificial y aprendizaje automático están desempeñando un papel crucial en la evolución de los robots autónomos, ya que les permiten aprender, adaptarse y tomar decisiones en tiempo real. Estas tecnologías permiten a los robots procesar grandes cantidades de datos, reconocer patrones y mejorar continuamente su rendimiento sin intervención humana. Con capacidades mejoradas de percepción, toma de decisiones y ejecución de tareas, los robots autónomos se están volviendo cada vez más eficientes y capaces de manejar entornos más complejos y dinámicos. Como resultado, industrias como la fabricación, la logística y la atención médica están presenciando una automatización más rápida e inteligente, lo que impulsa el crecimiento del mercado de robots autónomos.

Por ejemplo,

En noviembre de 2024, según la noticia publicada por Business Standards, la startup de robótica Addverb anunció sus planes de lanzar su robot humanoide de próxima generación en 2025. El robot aprovechará algoritmos avanzados de inteligencia artificial y aprendizaje automático para procesar datos multimodales de entradas de visión, audio y tacto, lo que le permitirá navegar por entornos complejos y realizar tareas intrincadas. Impulsado por algoritmos de autoaprendizaje, el humanoide se adaptará a diversos flujos de trabajo en industrias como almacenes, defensa y atención médica, al tiempo que ejecuta tareas como manipulación de paquetes, inspección de calidad y socorro en caso de desastre. Este avance en inteligencia artificial y aprendizaje automático mejora aún más la capacidad de los robots autónomos para tomar decisiones en tiempo real y adaptarse de forma autónoma a entornos dinámicos, lo que impulsa el crecimiento del mercado de robots autónomos.

Oportunidades

- La inversión en robótica recibe apoyo de iniciativas gubernamentales

Las iniciativas gubernamentales que apoyan las inversiones en robótica están creando oportunidades significativas para el mercado de robots autónomos. Muchos gobiernos están ofreciendo financiación, incentivos fiscales y subvenciones para fomentar el desarrollo y la implementación de tecnologías robóticas en sectores como la fabricación, la atención sanitaria y la logística. Estas iniciativas no solo reducen las barreras financieras para la adopción, sino que también fomentan la innovación, la colaboración y el crecimiento en el sector de la robótica, acelerando la integración generalizada de los robots autónomos en varios mercados. Como resultado, las empresas pueden beneficiarse de una mayor eficiencia y una reducción de costes, mientras que los gobiernos pueden fortalecer su liderazgo tecnológico y su competitividad industrial.

Por ejemplo,

En enero de 2023, según la Federación Internacional de Robótica, varias iniciativas respaldadas por los gobiernos a nivel mundial están impulsando significativamente el sector de la robótica, creando oportunidades clave para el mercado de robots autónomos. En China, el "14º Plan Quinquenal" y el programa "Robots Inteligentes", con una financiación de 43,5 millones de dólares, tienen como objetivo convertir al país en un líder en tecnología robótica. La "Nueva Estrategia de Robótica" de Japón asignó más de 930 millones de dólares en 2022, con un enfoque en diversos sectores como la fabricación, la atención médica y la agricultura, posicionando al país como un centro de innovación en robótica. La inversión de Corea del Sur de 172,2 millones de dólares en robótica, combinada con su alta densidad de robots, muestra su compromiso con el desarrollo de la robótica como una industria central. El programa Horizonte Europa de la UE, con un presupuesto de 94.300 millones de dólares para 2021-2027, impulsa aún más el desarrollo de la robótica en la región. La Estrategia de Alta Tecnología 2025 de Alemania y la Iniciativa Nacional de Robótica de Estados Unidos (NRI-3.0), que cuenta con una financiación de 14 millones de dólares, también contribuyen al crecimiento y la innovación en el sector de la robótica. Estas iniciativas presentan importantes oportunidades de crecimiento para el mercado de robots autónomos, impulsando avances tecnológicos y una adopción generalizada en todas las industrias.

- Implementación en reciclaje, optimización energética y agricultura de precisión

La implementación de robots autónomos en el reciclaje, la optimización energética y la agricultura de precisión presenta oportunidades significativas para el mercado de robots autónomos. Estas aplicaciones abordan desafíos críticos como la gestión de residuos, la eficiencia de los recursos y la producción sostenible de alimentos, lo que impulsa la demanda de soluciones robóticas avanzadas. A medida que las industrias priorizan la automatización para mejorar la productividad y cumplir con los objetivos ambientales, se espera que la integración de la robótica en estas áreas impulse el crecimiento del mercado, creando vías para la innovación y la expansión en diversos sectores.

Por ejemplo,

En junio de 2024, Glacier, una empresa con sede en San Francisco, presentó robots con inteligencia artificial diseñados para mejorar la eficiencia del reciclaje mediante la automatización de la clasificación de residuos. Estos robots utilizan la visión artificial y el análisis para identificar y clasificar materiales reciclables con alta precisión, lo que evita que más de 10 millones de artículos terminen en vertederos al año. Estos avances resaltan el papel transformador de los robots autónomos en el reciclaje, la optimización energética y la agricultura de precisión, y subrayan su potencial para impulsar la sostenibilidad y crear importantes oportunidades de crecimiento en el mercado de robots autónomos.

Restricciones/Desafíos

- Escasez de ingenieros en robótica cualificados

El mercado de robots autónomos se enfrenta a un desafío importante debido a la escasez de ingenieros en robótica calificados. A medida que crece la demanda de soluciones robóticas avanzadas en diversas industrias, la disponibilidad limitada de profesionales capacitados obstaculiza el desarrollo y la implementación de tecnologías de vanguardia. Esta brecha en la experiencia puede retrasar los plazos de los proyectos, limitar la innovación y obstaculizar la adopción más amplia de robots autónomos en todos los sectores. Abordar esta escasez es crucial para liberar todo el potencial del mercado y satisfacer la creciente demanda de robots autónomos.

Por ejemplo,

En mayo de 2023, según el artículo publicado por Mark Allen Group, la escasez de ingenieros en robótica cualificados ha afectado significativamente al mercado de robots autónomos, lo que ha obstaculizado el ritmo de innovación y despliegue. A medida que las industrias se enfrentan a una escasez de profesionales cualificados, el desarrollo y la integración de robots autónomos se han ralentizado, especialmente en sectores como la fabricación y la atención sanitaria, donde la necesidad de experiencia es crucial. Esta falta de talento ha provocado retrasos en la programación, el mantenimiento y la optimización de los sistemas de los robots, lo que en última instancia ha limitado todo el potencial de la robótica autónoma. Sin embargo, los esfuerzos para abordar este desafío, incluidos los programas de mejora de las competencias y las asociaciones con instituciones educativas, están ayudando a aliviar la tensión y a respaldar el crecimiento del mercado a largo plazo.

- Compatibilidad con la interacción humana

La compatibilidad con la interacción humana presenta un desafío importante para el mercado de robots autónomos. Si bien los robots se integran cada vez más en diversos sectores, su capacidad para trabajar junto a los humanos de manera fluida y segura sigue siendo un obstáculo clave. Garantizar que los robots puedan comprender y responder a las acciones, emociones y decisiones humanas en tiempo real sin causar accidentes o incomodidad requiere una IA sofisticada, sensores e interfaces intuitivas. A medida que los robots se involucran más en entornos sensibles, como la atención médica o el servicio al cliente, la complejidad de estas interacciones entre humanos y robots aumenta, lo que exige más avances en el diseño y la programación de robots para garantizar la compatibilidad y la eficiencia en aplicaciones del mundo real.

Por ejemplo,

En noviembre de 2024, según un artículo publicado por la Universidad Loyola Marymount, la investigación de la profesora Xiangyi Cheng se centra en mejorar la interacción entre humanos y robots a través de la robótica, la realidad aumentada y las tecnologías de inteligencia artificial, en particular en la atención sanitaria y la educación. Cheng tiene como objetivo desarrollar soluciones que mejoren estos sectores aprovechando tecnologías como la visión artificial y el aprendizaje automático. Su trabajo destaca los desafíos de lograr una compatibilidad perfecta entre los robots y la interacción humana, un área crucial para el crecimiento del mercado de robots autónomos. A medida que los robots se integran más en la vida diaria, garantizar que puedan comunicarse y colaborar eficazmente con los humanos sigue siendo un obstáculo importante para su adopción generalizada y la expansión del mercado.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Autonomous Robot Market Scope

The market is segmented on the basis of type, mode of operations, offering, application, and end user. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Goods-to-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

Mode of Operations

- Semi-Autonomous

- Fully-Autonomous

Offering

- Hardware

- Type

- Sensor

- Actuator

- Power Supply

- Control System

- Others

- Type

- Software

- Services

Application

- Warehouse Fleet Management

- Sorting

- Pick And Place

- Tugging

- Others

End User

- Industrial & Manufacturing

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- Warehousing & Logistics

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- E-Commerce

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- Healthcare

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- Agriculture

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- Military & Defense

- Type

- Goods-To-Person Picking Robots

- Self-Driving Forklifts

- Unmanned Aerial Vehicle

- Autonomous Inventory Robots

- Type

- Others

Autonomous Robot Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, type, mode of operations, offering, application and end user as referenced above.

The countries covered in the market are Germany, U.K., France, Italy, Spain, Russia, Turkey, Netherlands, Norway, Finland, Denmark, Sweden, Poland, Switzerland, Belgium, and Rest of Europe.

Germany is anticipated to lead the Europe autonomous robot market due to its strong technological advancements and robust investment in automation across industries such as logistics, e-commerce, and manufacturing.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Europe brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Autonomous Robot Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Europe presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Autonomous Robot Market Leaders Operating in the Market Are:

- KUKA AG (Germany)

- Locus Robotics (U.S.)

- GreyOrange Inc. (U.S.)

- Harvest Automation (U.S.)

- ABB (Switzerland)

- OMRON Corporation (Japan)

- Geekplus Technology Co., Ltd (China)

- Multiway Robotics (Shenzhen) Co., Ltd. (China)

- Teradyne Inc. (U.S.)

- Clearpath Robotics, Inc., a Rockwell Automation Company (Canada)

- Zebra Technologies Corp. (U.S.)

- Robotnik (Spain)

Latest Developments in Autonomous Robot Market

- In March 2020, KUKA secured a major contract to plan and supply a fully automated battery pack production line. The line, set to manufacture battery systems for premium electric vehicles starting in 2021, incorporates over fifty KUKA industrial robots for various tasks, from assembly to quality control. This acquisition strengthens KUKA’s position in the electro-mobility sector, showcasing its expertise in battery production automation. It will also support growth in KUKA’s robotics sector by enhancing capabilities in high-demand, precision manufacturing and digital factory technologies

- In April 2024, OMRON Corporation, Neura Robotics and Safety Technologies Inc. have formed a strategic partnership to advance cognitive robotics in manufacturing. This collaboration integrates Neura’s AI-driven cognitive robotics with OMRON’s global automation expertise to enhance efficiency, flexibility, and safety in factory automation. Together, they aim to revolutionize the industry by enabling robots to adapt, learn, and perform complex tasks, setting new standards in industrial automation

- In October 2024, ABB has partnered with US start-up Molg to create robotic micro factories for automated disassembly and recycling of data center e-waste. This collaboration addresses rising e-waste challenges by enabling responsible disposal, recovery of rare materials, and circularity in the electronics sector. ABB's robotics division supports innovation by advancing automation solutions that enhance efficiency, sustainability, and worker safety in industrial processes

- In November 2024, Geekplus Technology Co., Ltd. and Intel unveiled the Vision Only Robot Solution, the first-ever vision-only autonomous mobile robot (AMR) powered by Intel's Visual Navigation Modules to advance smart logistics. This innovation strengthens Geekplus's leadership in vision-based AMR technology, improving navigation, obstacle avoidance, and adaptability in complex settings, while enhancing efficiency and accuracy in autonomous warehouse and logistics processes

- En marzo de 2024, Teradyne Inc. se ha asociado con NVIDIA para incorporar tecnología de IA a sus robots, incluidos los cobots de Universal Robots y el MiR1200 Pallet Jack. Esta asociación potencia las capacidades de los robots con computación acelerada, mejorando la eficiencia de la planificación de rutas y permitiendo la manipulación autónoma de palés en entornos complejos. Al aprovechar las soluciones de IA avanzadas de NVIDIA, Teradyne Robotics mejora el rendimiento y la autonomía de sus robots, abriendo nuevas posibilidades de aplicación, especialmente en la automatización y la manipulación de materiales. Esta colaboración fortalece la posición de Teradyne como líder en el sector de la robótica impulsada por IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.