Europe Biostimulants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2,105.07 Million

USD

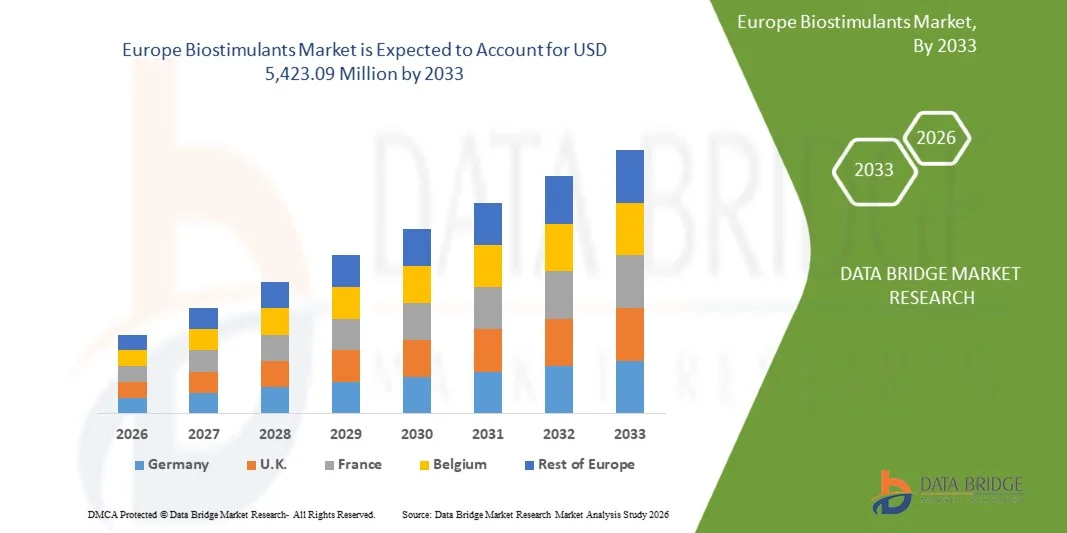

5,423.09 Million

2025

2033

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

| 2026 –2033 | |

| USD 2,105.07 Million | |

| USD 5,423.09 Million | |

| % | |

|

Segmentación del mercado europeo de bioestimulantes: por origen (bioestimulantes sintéticos, bioestimulantes naturales), presentación (líquida, seca), ingredientes activos (vitaminas B, quitosano, quitina, enmiendas microbianas, hidrolizados proteicos, extractos, ácidos, otros), método de aplicación (tratamiento de semillas, tratamiento del suelo, foliar), cultivo (ornamentales para césped, oleaginosas y legumbres, cereales, frutas y verduras, otros), usuario final (institutos de investigación, agricultores): tendencias y pronóstico del sector hasta 2033.

¿Cuál es la tasa de crecimiento y tamaño del mercado de bioestimulantes de Europa

- Según Data Bridge Market Research Analysis Europa Biostimulantes El tamaño del mercado fue valoradoUSD 2,105.07 millones en 2025y se espera que alcanceUSD 5,423.09 millones en 2033, aCAGR of 12.3%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de aditivos naturales y sostenibles en industrias clave como alimentos y bebidas, cuero, productos farmacéuticos y pienso animal. Los avances en las tecnologías de extracción y procesamiento están mejorando la eficiencia y la calidad de la producción de bioestimulantes, al tiempo que apoyan una mayor digitalización e innovación dentro de la industria.

- Aumentar la preferencia de los consumidores por productos basados en plantas y ecológicos es fortalecer la posición de los bioestimulantes como una alternativa atractiva a los productos químicos sintéticos. Juntos, estos factores están acelerando la adopción de soluciones basadas en bioestimulantes y contribuyendo sustancialmente a la expansión europea del mercado europeo de bioestimulantes.

Tamaño del mercado

- Valor de mercado (2025):USD 2,105.07 Million

- Valor de mercado esperado (2033): USD 5,423.09 Millones

- Predicción de CAGR (2026–2033): 12.3%

Europe Biostimulants Market Analysis

- Los bioestimulantes, compuestos polifenolicos de origen natural que se encuentran en diversas plantas, son cada vez más vitales en múltiples industrias, incluyendo alimentos y bebidas, procesamiento de cuero,farmacéuticas, pienso, y tratamiento del agua -debido a sus propiedades multifuncionales como la astringencia, actividad antioxidante, efectos antimicrobianos y eco-amigración.

- La creciente demanda de bioestimulantes se ve alimentada principalmente por el cambio de Europa hacia productos naturales, sostenibles y bio-basados, el aumento de la conciencia ambiental y la creciente presión reglamentaria para reducir el uso de aditivos y productos químicos sintéticos en bienes industriales y consumidores.

- España es la fuerza dominante en el mercado europeo de bioestimulantes, que representa el 19.78% de la cuota de la región en 2025, y se proyecta ampliar a una fuerte CAGR de 14,8% de 2026 a 2033. Este crecimiento se ve impulsado por altas tasas de adopción de herramientas de agricultura de precisión y agricultura digital, continua expansión de la agricultura orgánica y regenerativa, y la fuerte presencia de los principales fabricantes de bioestimulantes e instituciones de investigación. Además, el aumento de la demanda de producción de cultivos de alta calidad, especialmente en frutas, verduras, maíz, soja y cultivos especializados, sigue aumentando la absorción del mercado.

- Se proyecta que el segmento de bioestimulantes naturales dominará el mercado con una cuota de 71,41% en 2026, debido a su amplia aplicabilidad en productos farmacéuticos, piensos animales y purificación de agua, junto con esfuerzos crecientes de R corpD centrados en sus propiedades medicinales, antioxidantes y funcionales.

Report Scope and Europe Biostimulants Market Segmentation

|

Atributos |

Europa Biostimulantes Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

¿Cuál es la tendencia clave en el mercado europeo de bioestimulantes

“Integración de los microbios y Nano-Biostimulantes para el rendimiento mejorado de los cultivos”

- Una tendencia prominente y de rápido crecimiento en el mercado europeo de bioestimulantes es la creciente integración de las tecnologías microbianas y nanobiostimulantes para mejorar la productividad de los cultivos, la eficiencia del uso de nutrientes y la resistencia al estrés abiótico. Esta tendencia está impulsada por los rápidos avances en la biotecnología agrícola y una Europa impulsa hacia soluciones agrícolas sostenibles de alta eficiencia, bajo rendimiento.

- Empresas líderes como UPL, Valagro y Novozymes están invirtiendo fuertemente en consorcios microbianos y nanoformaciones que ofrecen beneficios específicos, como la fijación de nitrógeno mejorada, la colonización de raíces mejorada, la absorción de nutrientes más rápida y una mayor tolerancia al estrés bajo sequía, calor y salinidad. Estas innovaciones están ayudando a los agricultores a lograr mayores rendimientos al tiempo que reducen la dependencia de los fertilizantes sintéticos.

- Los bioestimulantes microbianos —particularmente la rhizobacteria de crecimiento de plantas (PGPR), los hongos micorrizales y las soluciones basadas en bacilo— están ganando tracción debido a su capacidad de fortalecer la arquitectura de raíces, mejorar la fertilidad del suelo y estimular las vías de defensa de plantas naturales. Las empresas también están desarrollando variedades de próxima generación con mayor supervivencia y compatibilidad en diversos suelos y condiciones climáticas.

- Nano-biostimulantes, incluyendo nano-silicon, nano-aminoácidos y elementos de traza nano-chelated, están surgiendo como alternativas de alta eficiencia a las formulaciones convencionales. Su estructura nanoescala mejora la penetración, la movilidad y la biodisponibilidad de nutrientes, lo que da lugar a una respuesta vegetal más rápida y a una reducción de las dosis de aplicación.

- En la agricultura de precisión, estos bioestimulantes avanzados están siendo emparejados con herramientas digitales como la cartografía de microbioma de suelo, la teleobservación y la vigilancia de cultivos impulsados por IA para permitir estrategias de aplicación adaptadas y optimizar el rendimiento a nivel de campo.

- Este cambio hacia los bioestimulantes microbianos y nanocapacitados de próxima generación está redefiniendo los estándares de la industria, transfiriendo el mercado de insumos orgánicos básicos a soluciones biológicas científicamente diseñadas y de alto rendimiento.

Europe Biostimulants Market Dynamics

Conductor

“El aumento de la frecuencia del estrés de los cultivos relacionados con el clima, como sequías, inundaciones y olas de calor, está impulsando a los agricultores a adoptar bioestimulantes para mantener el rendimiento y la calidad de los cultivos”

- La creciente frecuencia de las tensiones relacionadas con el clima, como las sequías, las inundaciones y las olas de calor, ha surgido como una preocupación fundamental para la agricultura europea, que afecta directamente la productividad de los cultivos y la seguridad alimentaria.

- Estas condiciones extremas perturban el metabolismo de las plantas, socavan la absorción de nutrientes y reducen el potencial de rendimiento general. Como resultado, los agricultores recurren cada vez más a bioestimulantes, sustancias naturales que mejoran los procesos fisiológicos vegetales, para fortalecer la resiliencia de los cultivos contra el estrés ambiental.

- La adopción de bioestimulantes permite a los productores mantener el rendimiento y la calidad en escenarios climáticos impredecibles, apoyando al mismo tiempo la salud de suelos y ecosistemas a largo plazo.

- Para la instalación... Como se presentó en un artículo de investigación de MDPI en julio de 2025, la aplicación de extracto de algas sobre cultivos de soja bajo condiciones de déficit de agua mejoró la eficiencia fotosintética y la acumulación de biomasa, indicando el papel de los bioestimulantes en la mejora de la resiliencia a la sequía

- Como se indicó en una versión conjunta BASF y Elicit Plant en octubre de 2024, los ensayos de campo sobre cultivos de girasol demostraron que los bioestimulantes derivados de las algas mejoraron la resistencia a la sequía y mantuvieron el rendimiento bajo condiciones limitadas al agua, reforzando la confianza en los productos biológicos de reducción del estrés

- La creciente incidencia de fenómenos climáticos extremos sigue perturbando la productividad agrícola de Europa, obligando a los agricultores a buscar soluciones sostenibles que mejoren la resiliencia de los cultivos. Los bioestimulantes han surgido como un componente vital para mitigar los efectos de las sequías, las inundaciones y las ondas de calor mejorando la tolerancia al estrés de las plantas y la capacidad de recuperación.

- Se espera que su adopción se acelere más a medida que los productores prioricen la estabilidad y la calidad del rendimiento frente a la incertidumbre climática.

Restraint/Challenge

“El alto costo de los productos bioestimulantes en comparación con los fertilizantes convencionales limita la adopción entre los agricultores de pequeña escala y con recursos limitados”

- El costo relativamente alto de los productos bioestimulantes en comparación con los fertilizantes químicos convencionales constituye una limitación significativa para el crecimiento del mercado, especialmente entre los agricultores de pequeña escala y con recursos.

- Si bien los bioestimulantes ofrecen beneficios a largo plazo en términos de salud del suelo, estabilidad del rendimiento y sostenibilidad, su costo inicial y competitividad de precios limitados a menudo desalientan la adopción en regiones agrícolas sensibles a los costos. Esta disparidad de precios, junto con una menor conciencia de los rendimientos económicos a largo plazo, sigue obstaculizando el uso generalizado de los bioestimulantes en las comunidades de desarrollo y de bajos ingresos

- Para la instalación... Como informó KNN India en septiembre de 2025, el sector de fertilizantes destacó que las nuevas regulaciones que tratan a los bioestimulantes bajo el control formal de fertilizantes han aumentado los costos de cumplimiento y producción, amenazando a muchos pequeños fabricantes de PYME y aumentando indirectamente los costos de productos finales para los agricultores.

- En 2025, Khoulati et al. en “Harnessing Biostimulants for Sustainable Agriculture” señalaron que uno de los principales retos es “las limitaciones económicas” —incluido el alto costo de los productos en relación con los insumos convencionales— limitando la captación en entornos con capacitación de recursos

- El costo relativamente elevado de los productos bioestimulantes en comparación con los fertilizantes convencionales sigue siendo un obstáculo importante para su adopción generalizada, en particular entre los agricultores de pequeña escala y con recursos.

- A pesar de sus beneficios comprobados para la salud del suelo, la resiliencia de los cultivos y la sostenibilidad a largo plazo, los mayores gastos iniciales, los limitados subsidios gubernamentales y la falta de formulaciones asequibles hacen que los bioestimulantes sean menos accesibles para los productores sensibles a los precios. A menos que se aborden las barreras de costos mediante el apoyo a las políticas, la innovación tecnológica y la producción localizada, su potencial para transformar la agricultura sostenible seguirá subutilizando en muchas regiones en desarrollo.

Oportunidad

“La expansión en mercados emergentes con una mayor modernización agrícola y conciencia de las prácticas sostenibles presenta un potencial de crecimiento significativo”

- La expansión del uso de bioestimulantes en los mercados emergentes presenta importantes oportunidades de crecimiento, impulsadas por la aceleración de la modernización agrícola y la sensibilización creciente sobre las prácticas agrícolas sostenibles. A medida que los países de Asia y el Pacífico, América Latina y África adoptan cada vez más técnicas avanzadas de gestión de cultivos para aumentar la productividad y la eficiencia de los recursos, los bioestimulantes están adquiriendo atención como solución ecológica para mejorar la salud del suelo y la resiliencia de los cultivos. Las iniciativas gubernamentales de apoyo, el aumento de la inversión en los programas de educación agrícola y de agricultores están fomentando aún más la penetración del mercado, situando las economías emergentes como centros clave de crecimiento para la industria mundial de los bioestimulantes en los próximos años.

- Por ejemplo, en agosto de 2025, un artículo de GK Today informó que el cambio de India hacia la agricultura sostenible y resistente al clima y la creciente conciencia sobre la salud de los cultivos están impulsando la absorción bioestimulante en el país.

- Por ejemplo, en julio de 2025, Agrithority publicó que en América Latina, el creciente reconocimiento de bioestimulantes y bioinputs como alternativas sostenibles en los sistemas agrícolas tropicales está acelerando la inversión y la absorción en todo Brasil, Argentina y Perú.

- Aunque el segmento Biostimulants ofrece un cambio prometedor hacia la agricultura sostenible mejorando la resiliencia de las plantas, mejorando la salud del suelo y reduciendo la dependencia de los agroquímicos convencionales, su camino hacia adelante no es sin problemas. Entre las cuestiones fundamentales cabe citar un panorama normativo que sigue evolucionando para garantizar la eficacia y la calidad de los productos, las deficiencias generalizadas en la educación de los agricultores y la seguridad sobre el terreno, y el dominio de las formulaciones no verificadas en el mercado. Hasta que estos obstáculos se aborden mediante pruebas estandarizadas, una mayor transparencia y servicios de extensión centrados en agricultores, se limitará todo el potencial de los bioestimulantes.

Europa Biostimulants Market Scope

El Mercado de Bioestimulantes de Europa se segmenta en seis segmentos notables basados en el origen, forma, ingredientes activos, método de aplicación, cultivo, usuario final.

- Por Origen

Sobre la base de Origen, el mercado mundial de bioestimulantes de Europa se segmenta en bioestimulantes sintéticos, bioestimulantes naturales. Seca es sub segmento en gránulos dispersibles de agua, secos, polvo húmedo y procesamiento subcontratado se sub segmenta en concentrado de suspensión, concentrado emulsificable, concentrado líquido soluble. Los bioestimulantes naturales se suman sobre la base de la forma en el procesamiento seco y subcontratado. Seca es sub segmento en agua dispersible, gránulos secos, polvo húmedo. En 2026, se prevé que el segmento de bioestimulantes naturales dominará con la cuota de mercado del 71,94%.

También se espera que el segmento de bioestimulantes naturales registre la CAGR más alta del 12,6% debido a su creciente adopción entre los agricultores que buscan soluciones sostenibles y ecológicas para la gestión de cultivos. Bioestimulantes naturales, derivados de fuentes orgánicas como extractos de algas, hidrolizados de proteínas y microorganismos beneficiosos, potenciar el crecimiento de las plantas, la absorción de nutrientes y la tolerancia al estrés sin el impacto ambiental asociado con sustancias químicas sintéticas.

- Por formulario

Sobre la base de la Forma, el Mercado Mundial de Bioestimulantes de Europa se segmenta en líquido, seco. Seca son sub-segmentados en gránulos dispersibles de agua, secos, polvo húmedo. El líquido se sumerge en concentrado de suspensión, concentrado emulsionable, concentrado líquido soluble. En 2026 se espera que el segmento líquido domine el mercado con 65.45% de participación.

También se espera que el segmento líquido registre la CAGR más alta del 12,5% debido a su facilidad de aplicación, rápida absorción y compatibilidad con sistemas modernos de riego y pulverización. Los bioestimulantes líquidos permiten una distribución uniforme de ingredientes activos, garantizando una absorción eficiente de nutrientes y un crecimiento mejorado de las plantas, especialmente en las operaciones agrícolas a gran escala.

- Por ingredientes activos

Sobre la base de Ingredientes Activos, el Mercado Mundial de Bioestimulantes de Europa se segmenta en b-vitaminas, chitosan, chitina, enmiendas microbianas, hidrolizas de proteínas, extractos basados, ácidos basados, otros. En el extracto basado, el mercado se segmenta aún más en extracto de hongos, extracto de planta, extractos de algas. en base a ácido, el mercado se segmenta aún más a ácido húmico fulvic ácidos, aminoácidos. En 2026, se prevé que el segmento basado en ácido dominará el mercado con un 53,32% de participación.

También se espera que el segmento basado en ácido registre la CAGR más alta del 12,7% debido a la rápida adopción de aminoácidos, ácidos humicos y ácidos fulvic para mejorar la productividad de los cultivos y la tolerancia al estrés. Estos bioestimulantes basados en ácidos mejoran la absorción de nutrientes, estimulan el desarrollo de las raíces y aumentan la resiliencia de las plantas contra tensiones abióticas como sequía, salinidad y temperaturas extremas. Su eficacia en una amplia gama de cultivos, junto con el aumento de la conciencia de los agricultores sobre prácticas agrícolas sostenibles y ecológicas, impulsa su creciente popularidad.

- Por solicitud

Sobre la base del método de aplicación, el mercado mundial de bioestimulantes de Europa se segmenta en tratamiento de semillas, tratamiento del suelo, tratamiento follar. En 2026, se prevé que el segmento de tratamiento foliar dominará el mercado con un 74,39% de participación.

También se espera que el segmento de tratamiento foliar registre la CAGR más alta del 12,4% debido a su método directo y eficiente de suministrar nutrientes y compuestos activos a los cultivos. Las aplicaciones engañosas permiten una rápida absorción a través de las hojas, lo que lleva a respuestas más rápidas en el crecimiento, la tolerancia al estrés y la mejora del rendimiento en comparación con las aplicaciones del suelo. La creciente adopción de técnicas de agricultura de precisión, el aumento de los requisitos de eficiencia laboral y la versatilidad de los tratamientos follares en una amplia gama de cultivos apoyan el crecimiento del mercado

- Por cultivo

Sobre la base de Crop, el mercado mundial de bioestimulantes de Europa se segmenta en ornamentales de césped, pulsos de semillas de aceite, cereales, frutas y verduras, otros. Las semillas de aceite " pulsa el mercado se segmenta aún más en soya, girasol, rapeseed/canola, castaña (peanut), sésamo, otros. En el grano de cereales, el mercado se segmenta aún más en trigo, arroz, maíz, cebada, avena, sorgo, otros. En 2026, se prevé que el segmento de frutas y verduras dominará el mercado con 58,87% de participación.

También se espera que el segmento de frutas y verduras registre la CAGR más alta del 12,6% debido a la creciente demanda de productos de alta calidad, ricos en nutrientes y atractivos visuales. Los bioestimulantes aumentan el rendimiento de los cultivos, mejoran el tamaño de la fruta, el color, el gusto y la vida útil de los estantes, y aumentan la resistencia a tensiones abióticas como sequía, calor y salinidad, haciéndolos altamente valorados en el cultivo de frutas y verduras. La creciente preferencia de los consumidores por productos frescos y orgánicos, junto con normas más estrictas sobre fertilizantes químicos y pesticidas, está impulsando a los agricultores a adoptar bioestimulantes

- Por usuario final

Sobre la base del Usuario Final, el Mercado Mundial de Bioestimulantes de Europa se segmenta en institutos de investigación, agricultores. En 2026, se prevé que el segmento de agricultores dominará el mercado con una cuota de mercado del 85,34%.

También se espera que el segmento de agricultores registre la CAGR más alta del 12,6% debido al creciente reconocimiento de los bioestimulantes como herramientas esenciales para la agricultura sostenible y de alto rendimiento. Los agricultores están adoptando cada vez más estos productos para mejorar el crecimiento de los cultivos, aumentar la eficiencia de los nutrientes y fortalecer la resistencia a las tensiones ambientales como la sequía, la salinidad y las temperaturas extremas. La creciente demanda de productos orgánicos y de alta calidad, junto con normas más estrictas sobre fertilizantes sintéticos e insumos químicos, alienta a los agricultores a integrar los bioestimulantes en sus prácticas de gestión de cultivos.

Europe Biostimulants Market Regional Analysis

El mercado europeo de bioestimulantes está experimentando un crecimiento constante y fuerte, impulsado por la adopción creciente de insumos agrícolas sostenibles, tecnologías agrícolas de precisión y el creciente cambio hacia la producción de alimentos orgánicos y sin residuos. La región sigue invirtiendo fuertemente en soluciones biológicas para mejorar la eficiencia de los nutrientes, la tolerancia al estrés y la productividad general de las plantas.

ESPAÑA Europa Biostimulantes Mercado Insight

La ESPAÑA es la fuerza dominante en el mercado europeo de bioestimulantes. Este crecimiento se ve impulsado por altas tasas de adopción de herramientas de agricultura de precisión y agricultura digital, continua expansión de la agricultura orgánica y regenerativa, y la fuerte presencia de los principales fabricantes de bioestimulantes e instituciones de investigación. Además, el aumento de la demanda de producción de cultivos de alta calidad, especialmente en frutas, verduras, maíz, soja y cultivos especializados, sigue aumentando la absorción del mercado.

U.K. Biostimulatns Market Insights

U.K. tiene una parte significativa del mercado europeo de bioestimulantes en 2026. Esta expansión se ve impulsada por el rápido crecimiento de la agricultura orgánica y de bajo consumo químico, el aumento de la demanda de consumidores de productos alimenticios limpios y bio-basados, y el firme apoyo gubernamental a las prácticas agrícolas ecológicamente racionales. La adopción de bioestimulantes está aumentando en las principales categorías de cultivos, incluidos los cereales, las semillas oleaginosas, el césped y los cultivos hortícolas, para acelerar la captación del mercado. Además, la creciente inversión de U.K. en los programas de mejora de la salud del suelo está reforzando el cambio hacia soluciones de mejora de cultivos biológicos, apoyando el crecimiento sostenido del mercado a largo plazo

¿Cuál es el Mercado de Bioestimulantes de Europa

La industria bioestimulantes europea está dirigida principalmente por empresas bien establecidas, incluyendo:

- Ajinomoto Co., Inc(Japón)

- Syngenta Biologicals (Suiza)

- Coromandel International Ltd. (India)

- BASF (Alemania)

- Bayer AG(Alemania)

- UPL (India)

- Biostadt India Limited (India)

- Novozymes (Dinamarca)

- Agricen (U.S.)

- FMC Corporation (Estados Unidos)

- T. Stanes & Company Limited (TSTANES) (India)

- REKA ( Koppert) (Países Bajos)

- Atlántica Agrícola (España)

- Haifa Negev Technologies Ltd.(Israel)

- ILSA S.p.A. (Italia)

- AG Biotech, Inc. (U.S.)

Últimos desarrollos en Europa Biostimulants Market

- En 2023 de febrero, el ILSA lanzó nuevos bioestimulantes basados en fuentes vegetales renovables: aleación y algas. El producto basado en la soja contiene aminoácidos, manchas y triacontanol, mientras que el bioestimulante basado en algas se extrae utilizando métodos sostenibles y no invasivos. Ambos productos aumentan el crecimiento de las plantas, la tolerancia al estrés y la calidad de las frutas.

- En el 2025 de febrero, Horticoop invirtió en REKA Group BV, una spin-off de Koppert especializada en la mejora del suelo regenerativo. La inversión apoya la misión de REKA de desarrollar y distribuir bioestimulantes, nutrientes e inoculantes que mejoran la salud del suelo, la eficiencia nutritiva y la resiliencia vegetal. Esta asociación pretende fortalecer la agricultura sostenible y la horticultura europea.

- En 2024 octubre, T.Stanes lanzó y promovió Fytovita, un bioestimulante basado en vitaminas, destacando su papel en la mejora del crecimiento de las plantas, la mitigación del estrés abiótico y la mejora del rendimiento y la calidad de los cultivos.

- En 2025 de marzo, Ajinomoto Co., Inc. anunció que participaría como socio en el proyecto “Recovery of Degraded Pasture Verification Study” en Brasil, en el marco de la Iniciativa Japón-Brasil Green Partnership Initiative, proporcionando sus productos bioestimulantes basados en aminoácidos (por ejemplo, AJIFOL y AMINO Arginine) para su aplicación en tierras de cultivo para verificar la restauración de tierras de pasto degradadas.

- En 2025 de noviembre, BASF anunció que “continuó su compromiso con la financiación de los productores de bajo interés” para la temporada de crecimiento de 2026, ofreciendo financiación de 0% APR en compras de protección de cultivos participantes, tratamiento de semillas y marcas de semillas para apoyar a los agricultores con su inversión en agricultura sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO EUROPEO DE BIOESTIMULANTES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIADO

2.9 CURVA DE LA LÍNEA DE TIEMPO DE ORIGEN

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE PRODUCTOS SUSTITUTOS

4.1.5 RIVALIDAD EN LA INDUSTRIA

4.2 ANÁLISIS DE PRECIOS

4.3 PERSPECTIVAS DE LA CAPACIDAD DE PRODUCCIÓN DE LA EMPRESA

4.3.1 DESCRIPCIÓN GENERAL

4.3.2 CONCLUSIÓN

4.4 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.4.1 DESCRIPCIÓN GENERAL

4.4.2 EMPRESAS DESTACADAS

4.4.2.1 ESCALA EUROPEA Y VENTAJAS ESTRATÉGICAS

4.4.2.2 FUNCIONES CLAVE Y ROLES DE LA CADENA DE VALOR

4.4.3 PEQUEÑAS Y MEDIANAS EMPRESAS

4.4.3.1 PYMES IMPULSADAS POR LA INNOVACIÓN

4.4.3.2 MODELOS DE NEGOCIO Y ROLES COMPETITIVOS

4.4.4 USUARIOS FINALES

4.4.4.1 SEGMENTACIÓN DE USUARIOS FINALES

4.4.4.2 IMPULSORES DE LA ADOPCIÓN, BARRERAS Y CREACIÓN DE VALOR

4.4.4.3 TABLA DE USUARIOS FINALES POR SEGMENTO DE CULTIVO

4.4.5 CONCLUSIÓN

4.5 ANÁLISIS DE PATENTES – MERCADO EUROPEO DE BIOESTIMULANTES

4.5.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.5.2 FAMILIAS DE PATENTES

4.5.3 LICENCIAS Y COLABORACIONES

4.5.4 PANORAMA DE PATENTES REGIONALES

4.5.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.6 OBTENCIÓN DE MATERIA PRIMA

4.6.1 EXTRACTOS DE ALGAS

4.6.2 SUSTANCIAS HÚMICAS Y FÚLVICAS

4.6.3 AMINOÁCIDOS E HIDROLIZADOS DE PROTEÍNAS

4.6.4 CEPAS MICROBIANAS (BACTERIAS, HONGOS Y LEVADURAS)

4.6.5 ÁCIDOS ORGÁNICOS Y POLISACÁRIDOS

4.6.6 NUTRIENTES INORGÁNICOS Y AGENTES QUELAENTES

4.6.7 PORTADORES Y ADITIVOS DE FORMULACIÓN

4.7 FACTORES QUE AFECTAN LAS DECISIONES DE COMPRA EN EL MERCADO EUROPEO DE BIOESTIMULANTES

4.7.1 INTRODUCCIÓN:

4.7.2 EFICACIA TÉCNICA COMPROBADA Y RENDIMIENTO DEMOSTRADO

4.7.3 ADECUACIÓN A LOS CULTIVOS, EL SUELO Y EL MEDIO AMBIENTE

4.7.4 VIABILIDAD ECONÓMICA Y RETORNO DE LA INVERSIÓN (ROI)

4.7.5 CONFIANZA, TRANSPARENCIA Y REPUTACIÓN DE MARCA

4.7.6 CUMPLIMIENTO NORMATIVO Y CREDENCIALES DE SOSTENIBILIDAD

4.7.7 CONOCIMIENTO, CONCIENCIA Y PERCEPCIÓN DEL RIESGO

4.7.8 CONCLUSIÓN

4.8 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.8.1 CONJUNTO DE DATOS DE PRODUCCIÓN

4.8.2 CONJUNTO DE DATOS DE CONSUMO

4.9 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.9.1 IMPORTAR CONJUNTO DE DATOS

4.9.2 EXPORTAR CONJUNTO DE DATOS

4.1 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.10.1.1 EMPRESAS CONJUNTAS

4.10.1.2 FUSIONES Y ADQUISICIONES

4.10.1.3 ACUERDOS DE LICENCIA Y ASOCIACIÓN

4.10.1.4 COLABORACIONES TECNOLÓGICAS

4.10.1.5 DESINVERSIONES ESTRATÉGICAS / REESTRUCTURACIÓN DE CARTERA

4.10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.10.3 ETAPA DE DESARROLLO

4.10.4 CRONOGRAMAS E HITOS

4.10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.11 ESCENARIO DE ADOPCIÓN DE PRODUCTOS EN EL MERCADO EUROPEO DE BIOESTIMULANTES

4.11.1 INTRODUCCIÓN

4.11.2 ETAPA ACTUAL DE ADOPCIÓN

4.11.3 PATRONES DE ADOPCIÓN REGIONALES Y ESPECÍFICOS DE CULTIVOS

4.11.4 FACTORES IMPULSORES DE LA ADOPCIÓN

4.11.5 BARRERAS A LA ADOPCIÓN

4.11.6 CURVA DE ADOPCIÓN Y PERSPECTIVAS

4.11.7 PERSPECTIVA CENTRADA EN EL AGRICULTOR

4.11.8 IMPLICACIONES PARA LAS PARTES INTERESADAS

4.11.9 CONCLUSIÓN

4.12 CUADRANTE DE EVALUACIÓN DE EMPRESAS

4.13 DESGLOSE DEL ANÁLISIS DE COSTOS

4.13.1 DESCRIPCIÓN GENERAL

4.13.2 INVERSIÓN DE CAPITAL Y ESCALA DE PRODUCCIÓN

4.13.2.1 ESCALA DE PLANTA, INFRAESTRUCTURA Y AUTOMATIZACIÓN

4.13.2.2 COMPLEJIDAD DE EQUIPOS Y PROCESOS

4.13.3 COSTOS DE MATERIA PRIMA, FORMULACIÓN Y OPERACIÓN

4.13.3.1 OBTENCIÓN Y VARIABILIDAD DE LA MATERIA PRIMA

4.13.3.2 INTENSIDAD DE PROCESAMIENTO Y COMPLEJIDAD DE LA FORMULACIÓN

4.13.3.3 VARIABILIDAD Y PRIMAS DE RIESGO

4.13.4 COSTOS REGULATORIOS, DE CUMPLIMIENTO Y DE REGISTRO

4.13.4.1 PANORAMA REGULATORIO Y COSTOS ASOCIADOS

4.13.4.2 IMPLICACIONES PARA LA BASE DE COSTOS DE FABRICACIÓN

4.13.5 COSTOS DE LOGÍSTICA, DISTRIBUCIÓN Y APLICACIÓN

4.13.5.1 EMBALAJE, ALMACENAMIENTO Y TRANSPORTE

4.13.5.2 ESTRUCTURA DEL CANAL Y APLICACIÓN DEL USUARIO FINAL

4.13.6 CONSIDERACIONES DE COSTO-BENEFICIO E IMPLICACIONES DE MARGEN

4.13.6.1 RETORNO DE LA INVERSIÓN PARA LOS PRODUCTORES

4.13.6.2 MÁRGENES DE FABRICANTE Y DISTRIBUIDOR

4.13.7 OPORTUNIDADES DE REDUCCIÓN DE COSTOS Y TENDENCIAS DE LA INDUSTRIA

4.13.7.1 USO DE MATERIAS PRIMAS DE RESIDUOS AGROALIMENTARIOS Y ECONOMÍA CIRCULAR

4.13.7.2 AMPLIACIONES, EFICIENCIA DE PROCESOS Y ESTANDARIZACIÓN

4.13.7.3 ARMONIZACIÓN REGULATORIA Y ACCESO AL MERCADO EUROPEO

4.13.8 CONCLUSIÓN

4.14 ESCENARIO DE MÁRGENES DE GANANCIA

4.14.1 DESCRIPCIÓN GENERAL

4.14.2 ESTRUCTURA DEL MARGEN DE LA CADENA DE VALOR

4.14.2.1 MARGEN BRUTO DEL FABRICANTE

4.14.2.2 MARGEN DEL DISTRIBUIDOR/COMERCIANTE

4.14.2.3 CAPTURA DE VALOR DEL AGRICULTOR Y REALIZACIÓN DE MARGEN

4.14.3 IMPULSORES Y RESTRICCIONES DEL MARGEN

4.14.3.1 NUEVOS ACTIVOS Y PRECIOS PREMIUM

4.14.3.2 PRESIONES BASADAS EN COSTOS

4.14.3.3 ESCALA Y TASA DE ADOPCIÓN

4.14.3.4 PRESIÓN COMPETITIVA Y SUSTITUCIÓN

4.14.3.5 ROI DEL AGRICULTOR Y DISPOSICIÓN A PAGAR

4.14.4 RANGOS DE MARGEN DE GANANCIA ESTIMADOS

4.14.5 ESTRATEGIAS DE MEJORA DEL MARGEN

4.14.5.1 PRECIOS BASADOS EN EL VALOR

4.14.5.2 OPTIMIZACIÓN DE LA BASE DE COSTOS

4.14.5.3 ENFOQUE EN EL SEGMENTO PREMIUM

4.14.5.4 EXPANSIÓN DE ESCALA

4.14.5.5 PARTICIPACIÓN Y DEMOSTRACIÓN DE LOS AGRICULTORES

4.14.6 CONSIDERACIONES REGIONALES Y DE SEGMENTOS DE CULTIVO

4.14.7 CONCLUSIÓN

4.15 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

4.15.1 IMPACTO EN EL PRECIO

4.15.2 IMPACTO EN LA CADENA DE SUMINISTRO

4.15.3 IMPACTO EN EL ENVÍO

4.15.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

4.15.5 IMPACTO EN LA DEMANDA

4.15.6 IMPACTO EN LAS DECISIONES ESTRATÉGICAS

4.16 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.16.1 DESCRIPCIÓN GENERAL

4.16.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.16.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 TASA ARANCELARIA ACTUAL

5.1.1 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.2 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.3 IMPACTO EN LA CADENA DE SUMINISTRO

5.3.1 ADQUISICIÓN DE MATERIA PRIMA

5.3.2 FABRICACIÓN Y PRODUCCIÓN

5.3.3 LOGÍSTICA Y DISTRIBUCIÓN

5.3.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.4 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.4.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.4.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.5 IMPACTO EN LOS PRECIOS

5.6 INCLINACIÓN REGULADORA

5.6.1 SITUACIÓN GEOPOLÍTICA

5.6.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

5.6.2.1 TRATADOS DE LIBRE COMERCIO

5.6.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.6.3 ACREDITACIÓN DE ESTATUS (INCLUIDA LA NMF)

5.6.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.6.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.6.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 COBERTURA REGULADORA EN EL MERCADO EUROPEO DE BIOESTIMULANTES

6.1 DESCRIPCIÓN GENERAL

6.2 DEFINICIONES Y CLASIFICACIÓN REGLAMENTARIAS

6.3 REQUISITOS DE CUMPLIMIENTO Y REGISTRO

6.4 ASPECTOS REGULATORIOS DESTACADOS REGIONALES

6.5 IMPLICACIONES PARA LAS PARTES INTERESADAS

6.6 DESAFÍOS EN LA COBERTURA REGULATORIA

6.7 PERSPECTIVAS

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 LA AUMENTO DE LA FRECUENCIA DEL ESTRÉS DE LOS CULTIVOS RELACIONADO CON EL CLIMA, COMO SEQUÍAS, INUNDACIONES Y OLAS DE CALOR, ESTÁ IMPULSANDO A LOS AGRICULTORES A ADOPTAR BIOESTIMULANTES PARA MANTENER EL RENDIMIENTO Y LA CALIDAD DE LOS CULTIVOS.

7.1.2 LA AUMENTANTE DEMANDA EUROPEA DE ALIMENTOS ORGÁNICOS Y PRODUCIDOS DE FORMA SOSTENIBLE ESTÁ FOMENTANDO EL USO DE BIOESTIMULANTES COMO ALTERNATIVA NATURAL A LOS FERTILIZANTES QUÍMICOS.

7.1.3 LA DISMINUCIÓN DE LA FERTILIDAD DEL SUELO DEBIDO AL USO EXCESIVO DE FERTILIZANTES SINTÉTICOS Y A LAS PRÁCTICAS AGRÍCOLAS INTENSIVAS ESTÁ IMPULSANDO A LOS AGRICULTORES A UTILIZAR BIOESTIMULANTES PARA MEJORAR LA ABSORCIÓN DE NUTRIENTES Y LA ACTIVIDAD MICROBIANA DEL SUELO.

7.1.4 LA CRECIENTE CONCIENCIA ENTRE LOS AGRICULTORES SOBRE LA SALUD DEL SUELO A LARGO PLAZO Y LA AGRICULTURA SOSTENIBLE ESTÁ AUMENTANDO LA ADOPCIÓN DE BIOESTIMULANTES PARA MEJORAR LA RESILIENCIA Y LA PRODUCTIVIDAD DE LAS PLANTAS.

7.2 RESTRICCIONES

7.2.1 EL ALTO COSTO DE LOS PRODUCTOS BIOESTIMULANTES EN COMPARACIÓN CON LOS FERTILIZANTES CONVENCIONALES LIMITA SU ADOPCIÓN ENTRE LOS AGRICULTORES DE PEQUEÑA ESCALA Y CON RECURSOS LIMITADOS

7.2.2 EL DESEMPEÑO INCONSISTENTE EN DISTINTOS CULTIVOS, SUELOS Y CLIMAS CREA INCERTIDUMBRE PARA LOS AGRICULTORES, LO QUE RETRASARA SU ADOPCIÓN GENERALIZADA.

7.3 OPORTUNIDAD

7.3.1 LA EXPANSIÓN A MERCADOS EMERGENTES CON UNA CRECIENTE MODERNIZACIÓN AGRÍCOLA Y CONCIENCIA DE PRÁCTICAS SOSTENIBLES PRESENTA UN POTENCIAL DE CRECIMIENTO SIGNIFICATIVO

7.3.2 EL DESARROLLO DE BIOESTIMULANTES DE PRÓXIMA GENERACIÓN (A BASE DE MICROBIANOS, ALGAS MARINAS O AMINOÁCIDOS) ADAPTADOS A CULTIVOS Y CONDICIONES DE ESTRÉS ESPECÍFICOS OFRECE OPORTUNIDADES PARA LA DIFERENCIACIÓN DE PRODUCTOS.

7.3.3 LA INTEGRACIÓN DE BIOESTIMULANTES CON TÉCNICAS DE AGRICULTURA DE PRECISIÓN (COMO LA GESTIÓN DE NUTRIENTES BASADA EN SENSORES Y LA APLICACIÓN DIRIGIDA) PUEDE OPTIMIZAR LA EFICACIA Y REDUCIR LOS COSTOS DE INSUMOS

7.4 DESAFÍOS

7.4.1 LA FALTA DE REGULACIONES Y PUNTOS DE REFERENCIA DE CALIDAD ESTANDARIZADOS A NIVEL MUNDIAL DIFÍCIL GARANTIZAR UNA EFICACIA CONSISTENTE DEL PRODUCTO, LO QUE AFECTA LA CONFIANZA DE LOS AGRICULTORES.

7.4.2 LAS REDES DE DISTRIBUCIÓN FRAGMENTADAS Y LA DISPONIBILIDAD LIMITADA EN REGIONES AGRÍCOLAS REMOTAS RESTRINGEN LA PENETRACIÓN DEL MERCADO Y EL USO CONSTANTE

8 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN

8.1 DESCRIPCIÓN GENERAL

8.2 BIOESTIMULANTES NATURALES

8.2.1 LÍQUIDO

8.2.2 SECO

8.3 BIOESTIMULANTES SINTÉTICOS

8.3.1 LÍQUIDO

8.3.2 SECO

9 MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA

9.1 DESCRIPCIÓN GENERAL

9.2 LÍQUIDO

9.3 SECO

10 MERCADO EUROPEO DE BIOESTIMULANTES, POR INGREDIENTES ACTIVOS

10.1 DESCRIPCIÓN GENERAL

10.2 A BASE DE ÁCIDO

10.3 BASADO EN EXTRACTO

10.4 HIDROLIZADOS DE PROTEÍNAS

10.5 ENMIENDAS MICROBIANAS

10.6 QUITINA

10.7 QUITOSANO

10.8 VITAMINAS B

10.9 OTROS

11 MERCADO EUROPEO DE BIOESTIMULANTES, POR CULTIVO

11.1 DESCRIPCIÓN GENERAL

11.2 FRUTAS Y VERDURAS

11.3 CEREALES Y GRANOS

11.4 SEMILLAS OLEAGINOSAS Y LEGUMBRES

11.5 CÉSPED Y PLANTAS ORNAMENTALES

11.6 OTROS CULTIVOS

12 MERCADO EUROPEO DE BIOESTIMULANTES, POR MÉTODO DE APLICACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 TRATAMIENTO FOLIAR

12.3 TRATAMIENTO DEL SUELO

12.4 TRATAMIENTO DE SEMILLAS

13 MERCADO EUROPEO DE BIOESTIMULANTES, POR USUARIO FINAL

13.1 DESCRIPCIÓN GENERAL

13.2 AGRICULTORES

13.3 INSTITUTOS DE INVESTIGACIÓN

14 MERCADO EUROPEO DE BIOESTIMULANTES, POR REGIÓN

14.1 EUROPA

14.1.1 ESPAÑA

14.1.2 ITALIA

14.1.3 Reino Unido

14.1.4 FRANCIA

14.1.5 ALEMANIA

14.1.6 PAÍSES BAJOS

14.1.7 SUIZA

14.1.8 RUSIA

14.1.9 BÉLGICA

14.1.10 TURQUÍA

14.1.11 POLONIA

14.1.12 DINAMARCA

14.1.13 SUECIA

14.1.14 NORUEGA

14.1.15 RESTO DE EUROPA

15 MERCADO GLOBAL DE BIOESTIMULANTES: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE EMPRESAS FABRICANTES: MIL MILLONES

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 NOVOZYMES A/S

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE

17.2 AJINOMOTO CO., INC.

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLO RECIENTE

17.3 UPL

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLO RECIENTE

17.4 SYNGENTA

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 DESARROLLO RECIENTE

17.5 BASF

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLO RECIENTE

17.6 AG BIOTECNOLOGÍA, INC.

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 DESARROLLO RECIENTE

17.7 AGRÍCOLA

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 DESARROLLO RECIENTE

17.8 ATLÁNTICA AGRÍCOLA

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 DESARROLLO RECIENTE

17.9 Bayer AG

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PORTAFOLIO DE PRODUCTOS

17.9.4 DESARROLLO RECIENTE

17.1 BIOSTADT.

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 DESARROLLO RECIENTE

17.11 COROMANDEL INTERNACIONAL LTD.

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 DESARROLLO RECIENTE

17.12 CORPORACIÓN FMC

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 DESARROLLO RECIENTE

17.13 HAIFA NEGEV TECNOLOGÍAS LTD.

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 DESARROLLO RECIENTE

17.14 ILSA SPA

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 DESARROLLO RECIENTE

17.15 REKA

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 DESARROLLO RECIENTE

17.16 TSTANES.

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PORTAFOLIO DE PRODUCTOS

17.16.4 DESARROLLO RECIENTE

18 CUESTIONARIO

Lista de Tablas

TABLA 1 CAPACIDAD DE PRODUCCIÓN DE LA EMPRESA

TABLA 2 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 3 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 4 BIOESTIMULANTES NATURALES EN EL MERCADO EUROPEO DE BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 5 BIOESTIMULANTES NATURALES EN EL MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 6 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 8 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO DE BIOESTIMULANTES EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 9 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE BIOESTIMULANTES SECO, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 18 MERCADO EUROPEO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 MERCADO EUROPEO DE BIOESTIMULANTES BASADOS EN EXTRACTOS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 21 MERCADO EUROPEO DE BIOESTIMULANTES BASADOS EN EXTRACTOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 22 MERCADO EUROPEO DE HIDROLIZADOS DE PROTEÍNAS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 23 MERCADO EUROPEO DE ENMIENDAS MICROBIANAS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE QUITINA EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO EUROPEO DE QUITOSANO EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO EUROPEO DE VITAMINAS B EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 27 OTROS MERCADOS DE BIOESTIMULANTES EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO EUROPEO DE BIOESTIMULANTES, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 29 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 30 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 31 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 32 MERCADO EUROPEO DE CEREALES Y GRANOS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 33 MERCADO EUROPEO DE CEREALES Y GRANOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 34 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO EUROPEO DE CÉSPEDES Y PLANTAS ORNAMENTALES EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 37 OTROS CULTIVOS EN EL MERCADO DE BIOESTIMULANTES EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO EUROPEO DE BIOESTIMULANTES, POR MÉTODO DE APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO EUROPEO DE TRATAMIENTOS FOLIARES EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO EUROPEO DE TRATAMIENTO DE SUELOS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO EUROPEO DE TRATAMIENTO DE SEMILLAS EN BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 42 MERCADO EUROPEO DE BIOESTIMULANTES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 43 AGRICULTORES EUROPEOS EN EL MERCADO DE BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 44 INSTITUTOS EUROPEOS DE INVESTIGACIÓN EN EL MERCADO DE BIOESTIMULANTES, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 45 MERCADO EUROPEO DE BIOESTIMULANTES, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO EUROPEO DE BIOESTIMULANTES, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO EUROPEO DE BIOESTIMULANTES, POR PAÍS, 2018-2033 (TONELADAS)

CUADRO 48 EUROPA

TABLA 49 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO EUROPEO DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 51 BIOESTIMULANTES NATURALES EN EL MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 53 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 54 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 56 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO EUROPEO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO EUROPEO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO EUROPEO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 60 MERCADO EUROPEO DE BIOESTIMULANTES, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 61 MERCADO EUROPEO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO EUROPEO DE BIOESTIMULANTES BASADOS EN EXTRACTOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO EUROPEO DE BIOESTIMULANTES, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO EUROPEO DE BIOESTIMULANTES, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 65 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 66 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 67 MERCADO EUROPEO DE CEREALES Y GRANOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 69 MERCADO EUROPEO DE BIOESTIMULANTES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 71 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 72 BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES DE ESPAÑA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 73 MERCADO ESPAÑOL DE LÍQUIDOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO DE BIOESTIMULANTES SECO EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 75 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO DE BIOESTIMULANTES DE ESPAÑA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 76 MERCADO ESPAÑOL DE LÍQUIDOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO DE BIOESTIMULANTES SECO EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 78 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO ESPAÑOL DE LÍQUIDOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 80 MERCADO DE BIOESTIMULANTES SECOS EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 81 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO ESPAÑOL DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO ESPAÑOL DE BIOESTIMULANTES A BASE DE EXTRACTO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE BIOESTIMULANTES EN ESPAÑA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 86 MERCADO DE FRUTAS Y VERDURAS EN ESPAÑA, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 87 MERCADO DE FRUTAS Y VERDURAS EN ESPAÑA, POR VEGETAL, 2018-2033 (MILES DE USD)

TABLA 88 MERCADO DE CEREALES Y GRANOS EN BIOESTIMULANTES EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 89 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 90 MERCADO ESPAÑOL DE BIOESTIMULANTES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 91 MERCADO DE BIOESTIMULANTES DE ITALIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 92 MERCADO DE BIOESTIMULANTES EN ITALIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 93 BIOESTIMULANTES NATURALES DE ITALIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 94 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 95 MERCADO DE BIOESTIMULANTES SECO EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 96 BIOESTIMULANTES SINTÉTICOS DE ITALIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 97 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 98 ITALIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 99 MERCADO DE BIOESTIMULANTES DE ITALIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE BIOESTIMULANTES LÍQUIDOS EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 101 MERCADO DE BIOESTIMULANTES SECO EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 MERCADO DE BIOESTIMULANTES DE ITALIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 103 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE BIOESTIMULANTES A BASE DE EXTRACTO DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 105 MERCADO DE BIOESTIMULANTES DE ITALIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE BIOESTIMULANTES DE ITALIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 107 ITALIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 108 ITALIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 109 ITALIA CEREALES Y GRANOS EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 110 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 111 MERCADO DE BIOESTIMULANTES DE ITALIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 112 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 113 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 114 BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 115 MERCADO DE BIOESTIMULANTES LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 116 MERCADO DE BIOESTIMULANTES SECOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 117 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 118 MERCADO DE BIOESTIMULANTES LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 119 MERCADO DE BIOESTIMULANTES SECOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 120 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 121 MERCADO DE BIOESTIMULANTES LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 122 MERCADO DE BIOESTIMULANTES SECOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 123 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 124 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 125 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTOS DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 126 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 128 FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 129 MERCADO DE FRUTAS Y VERDURAS EN BIOESTIMULANTES DEL REINO UNIDO, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 130 MERCADO DE CEREALES Y GRANOS BIOESTIMULANTES DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 131 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 132 MERCADO DE BIOESTIMULANTES DEL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 133 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 134 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 135 FRANCIA BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 136 MERCADO DE BIOESTIMULANTES LÍQUIDOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 137 MERCADO DE BIOESTIMULANTES SECADOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 138 BIOESTIMULANTES SINTÉTICOS EN FRANCIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE BIOESTIMULANTES LÍQUIDOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 140 MERCADO DE BIOESTIMULANTES SECADOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 141 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 142 MERCADO DE BIOESTIMULANTES LÍQUIDOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 143 MERCADO DE BIOESTIMULANTES SECADOS EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 144 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 145 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 146 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTO DE FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 147 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

CUADRO 148 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 149 FRANCIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 150 FRANCIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

CUADRO 151 MERCADO DE CEREALES Y GRANOS EN BIOESTIMULANTES EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 152 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 153 MERCADO DE BIOESTIMULANTES EN FRANCIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 154 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 155 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 156 BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 157 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 158 MERCADO DE BIOESTIMULANTES SECO EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 159 BIOESTIMULANTES SINTÉTICOS EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 160 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 161 MERCADO DE BIOESTIMULANTES SECO EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 162 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 163 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 164 MERCADO DE BIOESTIMULANTES SECO EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 165 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 166 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 167 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTOS DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 168 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 170 FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 171 FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 172 CEREALES Y GRANOS EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 173 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 174 MERCADO DE BIOESTIMULANTES DE ALEMANIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 175 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 176 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 177 BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 178 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 179 MERCADO DE BIOESTIMULANTES SECOS DE PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 180 BIOESTIMULANTES SINTÉTICOS DE LOS PAÍSES BAJOS EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 181 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 182 MERCADO DE BIOESTIMULANTES SECOS EN PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 183 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 184 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 185 MERCADO DE BIOESTIMULANTES SECOS EN PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 186 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 187 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 188 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTOS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 189 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 190 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 191 MERCADO DE FRUTAS Y VERDURAS DE LOS PAÍSES BAJOS EN BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 192 MERCADO DE FRUTAS Y VERDURAS DE LOS PAÍSES BAJOS EN BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 193 MERCADO DE CEREALES Y GRANOS BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 194 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 195 MERCADO DE BIOESTIMULANTES DE LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 196 MERCADO DE BIOESTIMULANTES DE SUIZA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 197 MERCADO DE BIOESTIMULANTES DE SUIZA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 198 BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES DE SUIZA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 199 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 200 MERCADO DE BIOESTIMULANTES SECOS EN SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 201 BIOESTIMULANTES SINTÉTICOS DE SUIZA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 202 MERCADO SUIZO DE LÍQUIDOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 203 MERCADO DE BIOESTIMULANTES SECOS EN SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 204 MERCADO DE BIOESTIMULANTES DE SUIZA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 205 MERCADO SUIZO DE LÍQUIDOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 206 MERCADO DE BIOESTIMULANTES SECOS DE SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 207 MERCADO DE BIOESTIMULANTES DE SUIZA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 208 MERCADO SUIZO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 209 MERCADO DE BIOESTIMULANTES A BASE DE EXTRACTO DE SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 210 MERCADO DE BIOESTIMULANTES DE SUIZA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 211 MERCADO DE BIOESTIMULANTES DE SUIZA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 212 SUIZA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 213 SUIZA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 214 SUIZA CEREALES Y GRANOS EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 215 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES DE SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 216 MERCADO DE BIOESTIMULANTES DE SUIZA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 217 MERCADO DE BIOESTIMULANTES DE RUSIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 218 MERCADO DE BIOESTIMULANTES DE RUSIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 219 BIOESTIMULANTES NATURALES DE RUSIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 220 MERCADO DE BIOESTIMULANTES LÍQUIDOS EN RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 221 RUSIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 222 BIOESTIMULANTES SINTÉTICOS DE RUSIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 223 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 224 RUSIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 225 MERCADO DE BIOESTIMULANTES DE RUSIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 226 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 227 RUSIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 228 MERCADO DE BIOESTIMULANTES EN RUSIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 229 MERCADO RUSO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 230 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTO DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 231 MERCADO DE BIOESTIMULANTES DE RUSIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 232 MERCADO DE BIOESTIMULANTES DE RUSIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 233 FRUTAS Y VERDURAS DE RUSIA EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 234 FRUTAS Y VERDURAS DE RUSIA EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 235 CEREALES Y GRANOS DE RUSIA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 236 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 237 MERCADO DE BIOESTIMULANTES DE RUSIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 238 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 239 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 240 BIOESTIMULANTES NATURALES DE BÉLGICA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 241 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 242 MERCADO DE BIOESTIMULANTES SECOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 243 BIOESTIMULANTES SINTÉTICOS DE BÉLGICA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 244 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 245 MERCADO DE BIOESTIMULANTES SECOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 246 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 247 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 248 MERCADO DE BIOESTIMULANTES SECOS DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 249 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 250 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 251 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTO DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 252 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 253 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 254 FRUTAS Y VERDURAS BÉLGICA EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 255 FRUTAS Y VERDURAS DE BÉLGICA EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 256 MERCADO DE CEREALES Y GRANOS BIOESTIMULANTES DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 257 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 258 MERCADO DE BIOESTIMULANTES DE BÉLGICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 259 MERCADO DE BIOESTIMULANTES PARA PAVO, POR ORIGEN, 2018-2033 (MILES DE USD)

CUADRO 260 MERCADO DE BIOESTIMULANTES PARA PAVO, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 261 BIOESTIMULANTES NATURALES DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 262 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE PAVO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 263 PAVO SECO EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 264 BIOESTIMULANTES SINTÉTICOS DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 265 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE PAVO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 266 PAVO SECO EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 267 MERCADO DE BIOESTIMULANTES PARA PAVOS, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 268 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE PAVO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 269 PAVO SECO EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 270 MERCADO DE BIOESTIMULANTES PARA PAVOS, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 271 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE PAVO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 272 MERCADO DE BIOESTIMULANTES A BASE DE EXTRACTO DE PAVO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 273 MERCADO DE BIOESTIMULANTES PARA TURQUÍA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

CUADRO 274 MERCADO DE BIOESTIMULANTES PARA PAVO, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 275 FRUTAS Y VERDURAS DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 276 FRUTAS Y VERDURAS DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 277 CEREALES Y GRANOS DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 278 SEMILLAS OLEAGINOSAS Y LEGUMBRES DE PAVO EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 279 MERCADO DE BIOESTIMULANTES DE TURQUÍA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 280 MERCADO DE BIOESTIMULANTES DE POLONIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 281 MERCADO DE BIOESTIMULANTES DE POLONIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 282 BIOESTIMULANTES NATURALES DE POLONIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 283 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 284 MERCADO DE BIOESTIMULANTES SECOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 285 BIOESTIMULANTES SINTÉTICOS DE POLONIA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 286 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 287 MERCADO DE BIOESTIMULANTES SECOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 288 MERCADO DE BIOESTIMULANTES DE POLONIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 289 MERCADO DE BIOESTIMULANTES LÍQUIDOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 290 MERCADO DE BIOESTIMULANTES SECOS DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 291 MERCADO DE BIOESTIMULANTES DE POLONIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 292 MERCADO DE BIOESTIMULANTES A BASE DE ÁCIDO DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 293 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTO DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 294 MERCADO DE BIOESTIMULANTES DE POLONIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 295 MERCADO DE BIOESTIMULANTES DE POLONIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 296 POLONIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 297 POLONIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 298 CEREALES Y GRANOS DE POLONIA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 299 SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES DE POLONIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 300 MERCADO DE BIOESTIMULANTES DE POLONIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 301 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 302 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 303 BIOESTIMULANTES NATURALES DE DINAMARCA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 304 MERCADO DINAMARCA DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 305 MERCADO DE BIOESTIMULANTES SECOS DE DINAMARCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 306 BIOESTIMULANTES SINTÉTICOS DE DINAMARCA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 307 MERCADO DINAMARCA DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 308 MERCADO DE BIOESTIMULANTES SECOS DE DINAMARCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 309 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 310 MERCADO DINAMARCA DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 311 MERCADO DE BIOESTIMULANTES SECOS DE DINAMARCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 312 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 313 MERCADO DINAMARCA DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 314 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTOS DE DINAMARCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 315 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 316 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 317 DINAMARCA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 318 DINAMARCA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 319 DINAMARCA: MERCADO DE CEREALES Y GRANOS EN BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 320 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN BIOESTIMULANTES DE DINAMARCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 321 MERCADO DE BIOESTIMULANTES DE DINAMARCA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 322 MERCADO DE BIOESTIMULANTES DE SUECIA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 323 MERCADO DE BIOESTIMULANTES DE SUECIA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 324 SUECIA BIOESTIMULANTES NATURALES EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 325 MERCADO SUECIO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 326 SUECIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 327 SUECIA BIOESTIMULANTES SINTÉTICOS EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 328 MERCADO SUECIO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 329 SUECIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 330 MERCADO DE BIOESTIMULANTES DE SUECIA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 331 MERCADO SUECIO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 332 SUECIA SECA EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 333 MERCADO DE BIOESTIMULANTES DE SUECIA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 334 MERCADO SUECO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 335 MERCADO DE BIOESTIMULANTES BASADOS EN EXTRACTO DE SUECIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 336 MERCADO DE BIOESTIMULANTES DE SUECIA, POR MÉTODO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 337 MERCADO DE BIOESTIMULANTES DE SUECIA, POR CULTIVO, 2018-2033 (MILES DE USD)

TABLA 338 SUECIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILES DE USD)

TABLA 339 SUECIA FRUTAS Y VERDURAS EN EL MERCADO DE BIOESTIMULANTES, POR VERDURA, 2018-2033 (MILES DE USD)

TABLA 340 SUECIA CEREALES Y GRANOS EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 341 SUECIA SEMILLAS OLEAGINOSAS Y LEGUMBRES EN EL MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 342 MERCADO DE BIOESTIMULANTES DE SUECIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 343 MERCADO DE BIOESTIMULANTES DE NORUEGA, POR ORIGEN, 2018-2033 (MILES DE USD)

TABLA 344 MERCADO DE BIOESTIMULANTES DE NORUEGA, POR ORIGEN, 2018-2033 (TONELADAS)

TABLA 345 BIOESTIMULANTES NATURALES DE NORUEGA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 346 MERCADO NORUEGO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 347 MERCADO DE BIOESTIMULANTES SECOS DE NORUEGA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 348 BIOESTIMULANTES SINTÉTICOS DE NORUEGA EN EL MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 349 MERCADO NORUEGO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 350 MERCADO DE BIOESTIMULANTES SECOS DE NORUEGA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 351 MERCADO DE BIOESTIMULANTES DE NORUEGA, POR FORMA, 2018-2033 (MILES DE USD)

TABLA 352 MERCADO NORUEGO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 353 MERCADO DE BIOESTIMULANTES SECOS DE NORUEGA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 354 MERCADO DE BIOESTIMULANTES DE NORUEGA, POR INGREDIENTES ACTIVOS, 2018-2033 (MILES DE USD)

TABLA 355 MERCADO NORUEGO DE BIOESTIMULANTES A BASE DE ÁCIDO, POR TIPO, 2018-2033 (MILES DE USD)