Europe Bladder Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.50 Billion

USD

7.89 Billion

2025

2033

USD

3.50 Billion

USD

7.89 Billion

2025

2033

| 2026 –2033 | |

| USD 3.50 Billion | |

| USD 7.89 Billion | |

| % | |

|

Mercado de trastornos de la vejiga en Europa, por tipo (cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga), tipo de tratamiento (cirugía, medicamentos y no quirúrgico), Diagnóstico (ingreso urinario, cistoscopia, pruebas urodinámicas, ecografía, exámenes de imágenes y otros canales)

Trastornos de la vejiga en EuropaPanorama general del mercado

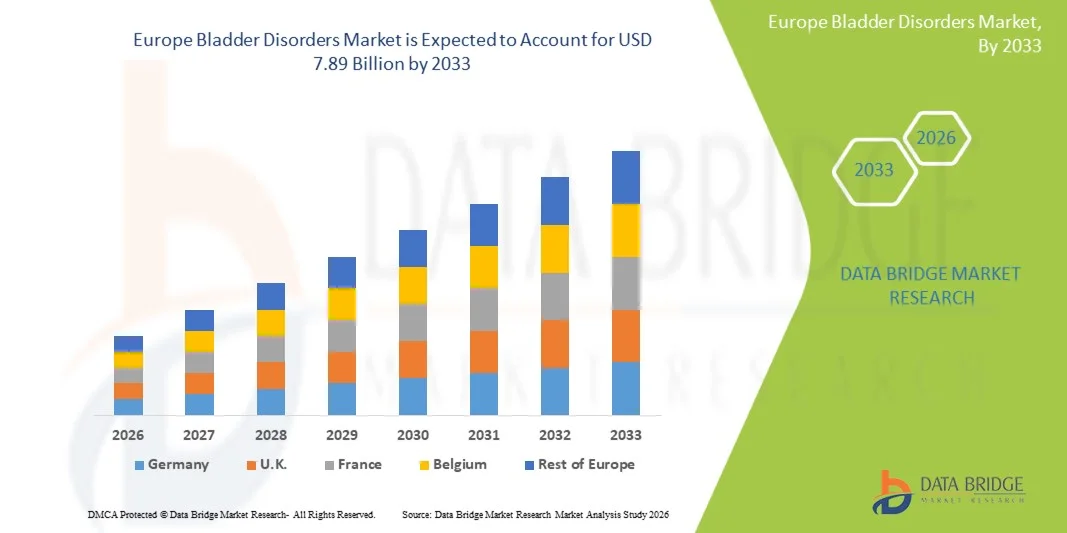

El mercado de trastornos de la vejiga en Europa fue valoradoUSD 3.50 mil millones en 2025y se prevé que alcanceUSD 7.89 billion by 2033, creciendo en unCAGR of 10.70% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de incontinencia urinaria, vejiga hiperactiva, infecciones del tracto urinario y enfermedades neurogénicas de la vejiga, además de aumentar la conciencia sobre las opciones tempranas de diagnóstico y tratamiento en toda la región.

La creciente población geriátrica, que es más susceptible a la disfunción de la vejiga y a las condiciones urológicas conexas, contribuye significativamente a la expansión del mercado. Además, los avances en procedimientos de tratamiento mínimamente invasivos, terapias de neuromodulación, tecnologías de monitoreo de vejiga e innovaciones farmacéuticas están mejorando los resultados de los pacientes y fomentando la adopción más amplia de soluciones de manejo de trastornos de vejiga. La infraestructura sanitaria favorable, el aumento del gasto sanitario y las políticas de reembolso de apoyo en varios países europeos están acelerando aún más el crecimiento del mercado, mientras que las actividades de investigación en curso y la introducción de nuevas terapias siguen fortaleciendo el panorama regional del tratamiento.

Principales tendencias del mercado "

- Alemania dominaba el mercado de trastornos de vejiga en Europa con la mayor cuota de ingresos del 24,87% en 2025, respaldada por su infraestructura sanitaria avanzada, altas tasas de diagnóstico y fuerte adopción de tratamientos de urología innovadores.

- El segmento de Incontinencia urinaria encabezó el mercado con una participación del 38,64% en 2025, impulsada por su alta prevalencia entre la población envejecida y las mujeres de toda Europa.

- Se espera que España sea el país de más rápido crecimiento en un CAGR de 6,8% de 2026 a 2033, alimentado por una población envejecida, aumentando las inversiones sanitarias y aumentando la conciencia sobre la salud de la vejiga y la accesibilidad al tratamiento.

- La vejiga hiperactiva es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 6,9%, reflejando el aumento de las tasas de diagnóstico y aumentando la conciencia sobre la disfunción de la vejiga.

- El segmento de Medicación dominaba la categoría tipo de tratamiento con una cuota de ingresos del 47,82% en 2025, liderada por su uso generalizado como la opción de tratamiento de primera línea para diversos trastornos de la vejiga.

- Los exámenes urodinámicos representaron el 29,76% del mercado, preferido por su capacidad para proporcionar una evaluación integral de la función de vejiga y del tracto urinario.

- El segmento Ultrasonido de la vejiga es la categoría de diagnóstico de mayor crecimiento, con un CAGR del 7,0%, impulsado por su naturaleza no invasiva y aumentando la disponibilidad en entornos de salud.

Tamaño del mercado

- Valor mundial del mercado (2025): 3,50 dólares

- Valor de mercado esperado (2033): USD Billion

- CAGR prefabricado (2026–2033): 10,70%

- País líder en 2025: Alemania

- País de cultivo más rápido: España

Ámbito de presentación de informesEurope Bladder Disorders Market Segmentation

|

Atributos |

Europa desórdenes de la vejiga claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·B. Braun SE(Alemania) ·Coloplast A/SDinamarca) ·Hollister Incorporated(U.S.) ·Convatec Group PLC(U.K.) ·Teleflex Incorporated(U.S.) · Boston Scientific Corporation (Estados Unidos) · Medtronic (Irlanda) · BD (U.S.) · Cocina (U.S.) · Laborie Medical Technologies Corp. (Canadá) · Astellas Pharma Inc. (Japón) · Pierre Fabre Medicalment (Francia) · UroMems (Francia) · UroPharma Limited (Reino Unido) · Hisamitsu Pharmaceutical Co., Inc. (Japón) · Sumitomo Pharma Co., Ltd. (Japón) · Viatris Inc. (U.S.) · Wellspect HealthCare (Suecia) · BlueWind Medical Ltd. (Israel) · Tecnología Flowstim (Francia) |

|

Oportunidades de mercado |

· Ampliación de la adopción de neuromodulación sacral y terapias de estimulación nerviosa tibia · Aumentar la demanda de monitorización de vejiga casera y soluciones de salud digital · Aumento de la inversión en medicina regenerativa y terapias biológicas de próxima generación |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de los trastornos de la vejiga en Europa

Tendencia: Aumento de la adopción de tratamientos de desordenamiento de la vejiga mínimamente invasiva

Los proveedores de atención médica de toda Europa están adoptando opciones de tratamiento mínimamente invasivas para los trastornos de la vejiga para mejorar los resultados de los pacientes, reducir las estancias hospitalarias y reducir al mínimo las complicaciones relacionadas con el procedimiento. Tecnologías tales como neuromodulación sacral, estimulación nerviosa tibial, e inyecciones de toxina botulínica intravesical están ganando tracción para manejar la vejiga hiperactiva y la incontinencia urinaria. La creciente preferencia de los pacientes por intervenciones menos invasivas, combinadas con avances en dispositivos urológicos y protocolos de tratamiento, fomenta una adopción clínica más amplia en hospitales y centros de urología especializada en toda la región.

Por ejemplo, en junio de 2024, la Asociación Europea de Urología continuó promoviendo la orientación basada en pruebas que apoya terapias mínimamente invasivas para la vejiga hiperactiva, lo que refleja la creciente aceptación de estos enfoques de tratamiento en los sistemas de salud europeos.

Dinámicas del mercado de los trastornos de la vejiga de Europa

Conductor del mercado clave: mayor prevalencia de trastornos de la vejiga relacionada con el envejecimiento

La población envejecida rápidamente en toda Europa ha creado una demanda sustancial de servicios de diagnóstico y tratamiento del trastorno de la vejiga, ya que los adultos mayores son más susceptibles a la incontinencia urinaria, la vejiga hiperactiva y las enfermedades neurogénicas de la vejiga. Los proveedores de atención médica, los especialistas en urología y las instalaciones de atención a largo plazo están ampliando su enfoque en la gestión de la salud de la vejiga para abordar el aumento de los volúmenes de pacientes. Esta tendencia demográfica impulsa la demanda de diagnósticos avanzados, terapias farmacéuticas y tecnologías innovadoras de tratamiento, apoyando el crecimiento sostenido del mercado en toda la región. Por ejemplo, en marzo de 2024, Eurostat informó de un crecimiento continuo en la población de edad avanzada de Europa, reforzando la necesidad de ampliar los servicios de atención médica dirigidos a las condiciones de salud urológica y vejiga relacionadas con la edad.

Restricción clave / desafío: subdiagnóstico y estigma social asociado con las condiciones de la vejiga

Una restricción significativa en el mercado de trastornos de vejiga en Europa es el persistente subdiagnóstico de las condiciones relacionadas con la vejiga debido al estigma social, la vergüenza y la consulta médica retrasada entre los individuos afectados. Muchos pacientes evitan buscar tratamiento a pesar de experimentar síntomas, lo que da lugar a la progresión de enfermedades y a una menor eficacia en el tratamiento. La escasa conciencia respecto de las terapias disponibles y la renuencia a debatir las preocupaciones en materia de salud de la vejiga siguen dificultando el diagnóstico oportuno y la adopción del tratamiento, en particular entre las poblaciones de edad y las comunidades subsidiadas.

Por ejemplo, las conclusiones en curso destacadas por las organizaciones europeas de urología durante el año 2024 subrayaron que una proporción considerable de personas con incontinencia urinaria siguen sin tratarse debido al estigma y la falta de conciencia, lo que refleja un desafío clave para la expansión del mercado.

Oportunidad de mercado clave: Ampliación de soluciones de salud digital y vigilancia de la vejiga remota

La integración de las tecnologías de salud digital en la gestión del trastorno de la vejiga presenta una importante oportunidad de mercado. Los dispositivos de monitoreo conectados, las aplicaciones de salud móvil y las plataformas de gestión remota de pacientes permiten el seguimiento continuo de síntomas, el seguimiento de la adherencia al tratamiento y la entrega personalizada de atención. La creciente adopción de servicios de telesalubridad y modelos de atención de la salud basados en datos está mejorando el acceso a la atención de la vejiga y apoyando estrategias de intervención temprana. Estas innovaciones están creando nuevas oportunidades de crecimiento para proveedores de atención médica, fabricantes de dispositivos médicos y empresas de salud digital en toda Europa.

Por ejemplo, en 2024, varios sistemas sanitarios europeos ampliaron las iniciativas de atención digital para la gestión crónica de enfermedades, apoyando la adopción más amplia de tecnologías de monitoreo remoto que pueden aplicarse al diagnóstico de trastorno de vejiga y la gestión a largo plazo de los pacientes.

Europa desórdenes del mercado

El mercado de trastornos de vejiga en Europa se segmenta por tipo, tipo de tratamiento, diagnóstico, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de trastornos de la vejiga en Europa se segmenta en cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga. El segmento de Incontinencia urinaria dominó el mercado con una participación del 38,64% en 2025, debido a su alta prevalencia entre la población envejecida y las mujeres de toda Europa. La condición es cada vez más común debido a factores como la obesidad, los trastornos neurológicos y las complicaciones post-menopáusicas. Aumentar las campañas de sensibilización y mejorar las tasas de diagnóstico están contribuyendo a la adopción de tratamientos más altos. Las terapias farmacéuticas, los programas de rehabilitación de suelo pélvico y los procedimientos mínimamente invasivos son ampliamente utilizados para la gestión. Los proveedores de atención médica también están haciendo hincapié en la intervención temprana para reducir las complicaciones a largo plazo y mejorar la calidad de vida. La creciente disponibilidad de opciones avanzadas de tratamiento sigue apoyando la posición líder del segmento en el mercado regional.

Se proyecta que el segmento de la vejiga hiperactiva registre el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el aumento de las tasas de diagnóstico y el aumento de la conciencia sobre la disfunción de la vejiga. La afección afecta a una parte significativa de la población mayor y de las personas con trastornos neurológicos. Los avances en terapias de neuromodulación y tratamientos de toxina botulínica están mejorando los resultados de los pacientes y fomentando la adopción del tratamiento. Aumentar la aceptación de intervenciones mínimamente invasivas está apoyando aún más la expansión del mercado. El aumento del gasto sanitario y el acceso a servicios especializados de urología también contribuyen al crecimiento. Se espera que la investigación continua en enfoques innovadores de tratamiento fortalezca el segmento durante todo el período previsto.

- Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el mercado de trastornos de la vejiga en Europa se segmenta en cirugía, medicamentos y tratamientos no quirúrgicos. El segmento de Medicación dominaba el mercado con una cuota de 47,82% en 2025, impulsada por su uso generalizado como la opción de tratamiento de primera línea para diversos trastornos de la vejiga. Los medicamentos ofrecen una gestión de síntomas conveniente y están disponibles fácilmente en las redes de farmacias hospitalarias y minoristas. El desarrollo continuo de mejores formulaciones de drogas con mayor eficacia y perfiles de seguridad está apoyando la demanda del mercado. Los médicos suelen recetar terapias farmacológicas antes de considerar intervenciones invasivas. El aumento de las tasas de diagnóstico y el aumento de la conciencia de los pacientes también contribuyen a mayores volúmenes de prescripción. El segmento sigue beneficiándose de una fuerte aceptación clínica y una amplia cobertura de reembolso en varios países europeos.

Se prevé que el segmento no quirúrgico sea testigo del crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, con el apoyo de la creciente demanda de enfoques de tratamiento mínimamente invasivos y conservadores. Las terapias como el entrenamiento muscular del suelo pélvico, la neuromodulación y las intervenciones conductuales están ganando popularidad entre pacientes y proveedores de atención médica. Estas opciones reducen los riesgos de procedimiento al tiempo que mejora el control de los síntomas a largo plazo. Los avances tecnológicos en los dispositivos de neuromodulación están mejorando la eficacia del tratamiento y la accesibilidad. La creciente preferencia por la atención ambulatoria y la reducción de los tiempos de recuperación está acelerando aún más la adopción. El enfoque creciente en las estrategias de tratamiento centradas en el paciente sigue creando oportunidades de crecimiento para este segmento.

- Diagnóstico

Sobre la base del diagnóstico, el mercado de trastornos de la vejiga en Europa se segmenta en análisis de orina, cistoscopia, pruebas urodinámicas, ecografía de vejiga, pruebas de imagen y otros. El segmento Urodynamic Testing representó la mayor cuota de mercado del 29,76% en 2025 debido a su capacidad para proporcionar una evaluación integral de la función de vejiga y tracto urinario. Es ampliamente utilizado para diagnosticar trastornos complejos de la vejiga y evaluar la eficacia del tratamiento. Los profesionales de la salud dependen de estas pruebas para obtener información fisiológica detallada que no puede ser capturada a través de procedimientos de diagnóstico básicos. Aumentar la prevalencia de la incontinencia urinaria y la vejiga hiperactiva está impulsando volúmenes de pruebas en toda Europa. Las mejoras en la precisión del equipo de diagnóstico y la comodidad del paciente están apoyando la adopción. El creciente énfasis en el diagnóstico preciso y la planificación personalizada del tratamiento refuerza aún más el liderazgo del segmento.

Se espera que el segmento de Ultrasonido de la vejiga experimente el crecimiento más rápido en un CAGR del 7,0% del 2026 al 2033 debido a su naturaleza no invasiva y a la creciente disponibilidad en entornos de salud. La tecnología de ultrasonido permite evaluar rápidamente el volumen de la vejiga, los niveles residuales de orina y las anomalías estructurales. El procedimiento es seguro, rentable y adecuado para evaluaciones repetidas. Los avances tecnológicos están mejorando la calidad de imagen y la fiabilidad de diagnóstico. La creciente preferencia por técnicas de diagnóstico mínimamente invasivas está acelerando la utilización entre los proveedores de atención médica. La ampliación del uso en clínicas ambulatorias e instalaciones comunitarias de salud también contribuye al fuerte crecimiento de segmentos.

- Por Usuario final

Sobre la base del usuario final, el mercado de trastornos de la vejiga en Europa se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y otros. El segmento de Hospitales dominaba el mercado con una participación del 51,38% en 2025, respaldada por la disponibilidad de infraestructuras avanzadas de diagnóstico y departamentos especializados de urología. Los hospitales administran un gran volumen de pacientes con trastorno de la vejiga que requieren servicios diagnósticos y terapéuticos integrales. También ofrecen acceso a equipos multidisciplinarios de salud y a intervenciones quirúrgicas avanzadas cuando sea necesario. Los sólidos marcos de reembolso y las redes de remisión establecidas contribuyen a una mayor entrada de pacientes. La inversión continua en infraestructura sanitaria aumenta aún más las capacidades de tratamiento. El segmento sigue siendo el escenario principal para el diagnóstico y la gestión de las condiciones complejas de la vejiga.

Se proyecta que el segmento Centros de Cirugía Ambula crezca a la velocidad más rápida con una CAGR de 6,8% de 2026 a 2033 debido a la creciente demanda de procedimientos de tratamiento rentables y mínimamente invasivos. Estas instalaciones proporcionan tiempos de espera más cortos y menores costos de hospitalización en comparación con los entornos hospitalarios tradicionales. Los avances en las técnicas quirúrgicas permiten realizar una gama más amplia de procedimientos de trastorno de la vejiga ambulatoria. Los pacientes prefieren cada vez más estos centros debido a períodos de comodidad y recuperación más rápidos. Los sistemas de atención de la salud también fomentan modelos de tratamiento ambulatorio para optimizar la utilización de los recursos. Se espera que la aceptación creciente de los procedimientos del mismo día acelere la expansión de los segmentos.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de trastornos de vejiga en Europa se segmenta en directo y minorista. El segmento directo dominaba el mercado con una participación del 63,54% en 2025 debido a fuertes canales de adquisición entre instituciones sanitarias y fabricantes de dispositivos farmacéuticos o médicos. Los hospitales y las clínicas especializadas a menudo compran productos directamente para garantizar una oferta coherente y mejores precios. Este modelo de distribución admite la entrega eficiente de medicamentos recetados, equipos de diagnóstico y dispositivos de tratamiento. Los grandes proveedores de atención médica se benefician de acuerdos de proveedores a largo plazo y de gestión racionalizada de inventarios. El aumento de la demanda de terapias especializadas de trastorno de la vejiga también apoya las actividades directas de adquisición. El segmento sigue manteniendo una parte importante debido a su eficiencia y fiabilidad operacionales.

Se espera que el segmento Retail sea testigo del crecimiento más rápido en una CAGR del 6,6% entre 2026 y 2033, impulsado por la ampliación del acceso a medicamentos contra el trastorno de la vejiga y productos de atención de apoyo a través de redes de farmacia minorista. La creciente preferencia de los pacientes por opciones de compra convenientes es aumentar la disponibilidad de productos en las farmacias comunitarias. Los canales de cola también se benefician de una mayor conciencia y autogestión de las condiciones crónicas de la vejiga. Las mejoras en los servicios de farmacia y asesoramiento de pacientes están mejorando la adherencia al tratamiento. La expansión de las plataformas de farmacia digital apoya aún más la accesibilidad de los productos. Se espera que el aumento de la demanda de soluciones de atención ambulatoria y doméstica fortalezca las perspectivas de crecimiento de este segmento.

Europe Bladder Disorders Market Regional Analysis

Alemania dominaba el mercado de trastornos de vejiga en Europa con la mayor cuota de ingresos del 24,87% en 2025, respaldada por su infraestructura sanitaria avanzada, altas tasas de diagnóstico y fuerte adopción de tratamientos de urología innovadores. El país también se beneficia de políticas firmes de reembolso, acceso generalizado a servicios especializados de urología y adopción creciente de tecnologías avanzadas de diagnóstico y tratamiento mínimamente invasivos. El aumento de la prevalencia de la incontinencia urinaria, la vejiga hiperactiva y las condiciones urológicas relacionadas con la edad siguen impulsando la demanda en entornos de salud. El aumento del gasto sanitario, las actividades de investigación clínica en curso y la ampliación de la disponibilidad de terapias innovadoras refuerzan aún más la posición de liderazgo de Alemania en el mercado europeo de trastornos de vejiga.

The Germany Bladder Disorders Market Insight

El mercado de trastornos de la vejiga de Alemania es testigo de un crecimiento constante debido a la creciente prevalencia de incontinencia urinaria, vejiga hiperactiva y otras condiciones urológicas crónicas. La infraestructura sanitaria avanzada del país, un sólido marco de reembolso y una amplia disponibilidad de servicios especializados de urología están impulsando la demanda de soluciones de diagnóstico y tratamiento. Además, la adopción creciente de terapias mínimamente invasivas, tecnologías de neuromodulación y sistemas de diagnóstico avanzados está apoyando la expansión del mercado. La creciente conciencia sobre la salud de la vejiga y la creciente población de ancianos están acelerando aún más la adopción del tratamiento en entornos sanitarios.

U.K. Disorders Bladder Market Insight

El mercado de trastornos de la vejiga en el Reino Unido está experimentando un crecimiento constante, apoyado por aumentar la conciencia de las condiciones de salud de la vejiga y aumentar la demanda de soluciones de tratamiento avanzadas. La creciente adopción de procedimientos mínimamente invasivos, la ampliación del acceso a servicios de urología especializados y las mejoras continuas en las tecnologías de diagnóstico contribuyen al desarrollo del mercado. Además, las iniciativas gubernamentales que promueven el diagnóstico precoz y la mejora de la atención de los pacientes están apoyando el tratamiento. La creciente carga de los trastornos de la vejiga relacionados con la edad y las sólidas capacidades del sistema de salud siguen impulsando el crecimiento del mercado en todo el país.

France Bladder Disorders Market Insight

El mercado de trastornos de vejiga en Francia se está expandiendo constantemente debido a la creciente prevalencia de trastornos del tracto urinario y a la creciente demanda de opciones eficaces de diagnóstico y tratamiento. Los proveedores de atención médica están adoptando cada vez más sistemas avanzados de imagen, tecnologías de pruebas urodinámicas y enfoques terapéuticos innovadores para mejorar los resultados de los pacientes. El aumento de las campañas de sensibilización y los mecanismos fuertes de reembolso de la salud están fomentando el diagnóstico y el tratamiento oportunos. Además, el aumento de la inversión en modernización de la salud e investigación de la urología está apoyando aún más el crecimiento del mercado en toda Francia.

España Trastornos del mercado de visión

El mercado de trastornos de la vejiga de España es testigo de un crecimiento notable debido a la creciente prevalencia de incontinencia urinaria, vejiga hiperactiva y otras condiciones urológicas relacionadas con la edad. La creciente población anciana del país, la mejora del acceso a servicios especializados de salud y el aumento de la conciencia sobre la salud de la vejiga están impulsando la demanda de diagnóstico y soluciones de tratamiento. Los proveedores de atención médica están adoptando procedimientos mínimamente invasivos, terapias de neuromodulación y tecnologías avanzadas de diagnóstico para mejorar los resultados de los pacientes. Además, la infraestructura de salud pública de apoyo y la creciente inversión en atención de urología contribuyen a la expansión del mercado. El creciente enfoque en el diagnóstico temprano y la gestión eficaz de enfermedades sigue fortaleciendo la posición de España como uno de los mercados de trastornos de vejiga más rápidos en Europa.

Europe Bladder Disorders Market Share

La industria de trastornos de vejiga en Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Braun SE (Alemania)

- Coloplast A/S (Dinamarca)

- Hollister Incorporated (Estados Unidos)

- Convatec Group PLC (U.K.)

- Teleflex Incorporated (Estados Unidos)

- Boston Scientific Corporation (Estados Unidos)

- Medtronic (Irlanda)

- BD (U.S.)

- Cook (U.S.)

- Laborie Medical Technologies Corp. (Canadá)

- Astellas Pharma Inc. (Japón)

- Pierre Fabre Médicament (Francia)

- UroMems (Francia)

- UroPharma Limited (Reino Unido)

- Hisamitsu Pharmaceutical Co., Inc. (Japón)

- Sumitomo Pharma Co. (Japón)

- Viatris Inc. (U.S.)

- Wellspect HealthCare (Suecia)

- BlueWind Medical Ltd. (Israel)

- Flowstim Technology (Francia)

Últimos desarrollos en Europa Mercado de Trastornos de la vejiga

- En febrero de 2025, UroMems, una empresa de tecnología médica con sede en Francia, anunció resultados exitosos de su primer estudio de viabilidad clínica femenino del implante inteligente UroActive para la incontinencia urinaria de estrés. El estudio demostró que toda la cohorte de tratamiento alcanzó los puntos finales primarios de seis meses, destacando el potencial del esfínter urinario artificial automatizado para mejorar la gestión de la continencia. Los resultados apoyan el avance de terapias implantables innovadoras para pacientes con incontinencia urinaria severa y refuerzan la posición de Europa como centro para tecnologías de trastorno de la vejiga de próxima generación

- En junio de 2024, UroMems anunció la finalización de una ronda de financiación Serie C de 44 millones de euros para apoyar ensayos clínicos europeos centrales de su sistema UroActivo para la incontinencia urinaria de estrés. La financiación se utiliza para acelerar estudios clínicos a gran escala y actividades reglamentarias en Europa y otros mercados clave. El desarrollo refleja la creciente inversión en tratamientos avanzados de trastorno de la vejiga y el creciente enfoque en soluciones implantables innovadoras para la disfunción urinaria

- En abril de 2024, BlueWind Medical anunció la publicación de resultados positivos de prueba pivotal de la OEAIS para su sistema ReviTM, una terapia implantable de neuromodulación tibia para instar la incontinencia urinaria. El estudio demostró fuertes resultados de seguridad y eficacia, con una proporción significativa de pacientes logrando reducciones significativas en los episodios de incontinencia. Los resultados refuerzan la evidencia clínica que apoya la neuromodulación como una opción de tratamiento eficaz para la vejiga hiperactiva y la incontinencia urinaria en toda Europa

- En febrero de 2024, UroMems reportó resultados exitosos de seis meses para la primera paciente implantada con su esfínter urinario uroActivo inteligente en Francia. El hito demostró el potencial del dispositivo para proporcionar tratamiento personalizado a las mujeres que sufren de incontinencia urinaria de estrés y marcó un avance importante en la gestión del trastorno de la vejiga. El logro también amplió la base de evidencia clínica que apoya futuros esfuerzos de comercialización en Europa

- En septiembre de 2023, UroMems anunció la finalización de la inscripción en su primer estudio clínico en persona evaluando el Sistema UroActivo para la incontinencia urinaria de estrés. El estudio inscribió a pacientes en los principales hospitales franceses y representó un paso significativo hacia una validación clínica europea más amplia de la tecnología. El hito exitoso de la inscripción apoyó la preparación para estudios más amplios y demostró un progreso constante en el desarrollo de soluciones innovadoras para los trastornos crónicos de la vejiga.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.