Europe Bone Densitometer Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

265.50 Billion

USD

374.68 Billion

2025

2033

USD

265.50 Billion

USD

374.68 Billion

2025

2033

| 2026 –2033 | |

| USD 265.50 Billion | |

| USD 374.68 Billion | |

| % | |

|

Segmentación del mercado europeo de densitómetros óseos por tipo (escaneo central y periférico), tecnología (absorciometría de rayos X de energía dual, absorciometría de rayos X simples, absorciometría radiográfica, tomografía computarizada cuantitativa, ultrasonido y otras), aplicación (diagnóstico de osteoporosis y osteopenia, diagnóstico de fibrosis quística, medición de la composición corporal, diagnóstico de artritis reumatoide y otras), usuario final (hospitales, clínicas, centros de diagnóstico, institutos académicos y de investigación, entre otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de densitómetros óseos

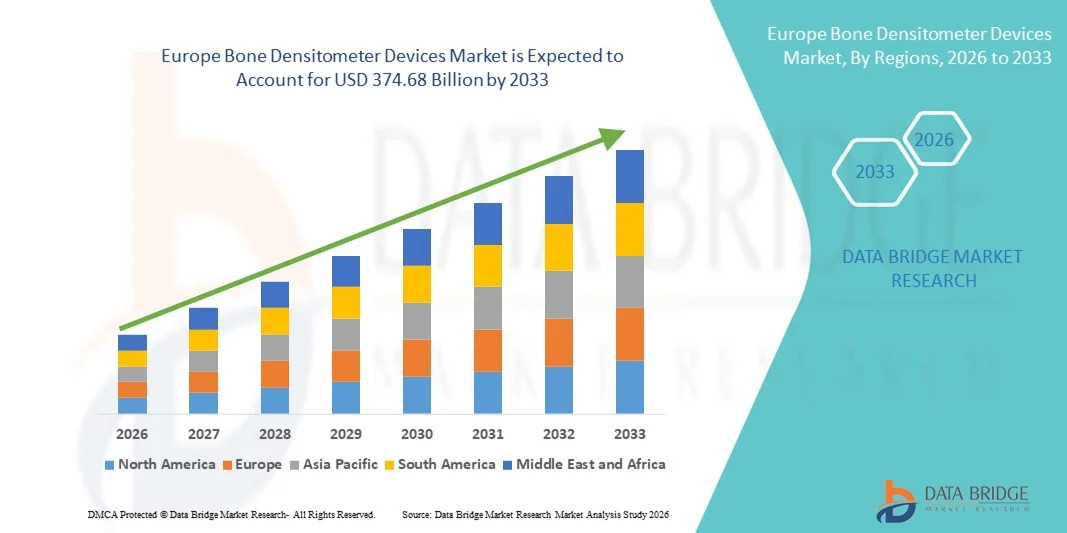

- El tamaño del mercado de dispositivos de densitómetro óseo en Europa se valoró en USD 265,5 mil millones en 2025 y se espera que alcance los USD 374,68 mil millones para 2033 , con una CAGR del 4,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la osteoporosis y otros trastornos relacionados con los huesos, el envejecimiento de la población mundial y la creciente conciencia sobre la salud ósea, lo que lleva a una mayor adopción de dispositivos de densitómetros óseos en hospitales, centros de diagnóstico y clínicas especializadas.

- Además, la creciente demanda de detección temprana y atención preventiva por parte de los pacientes, sumada a avances tecnológicos como los sistemas de absorciometría de rayos X de energía dual (DEXA), los densitómetros óseos portátiles y el análisis asistido por IA para evaluaciones más precisas, está consolidando los densitómetros óseos como herramientas esenciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de densitómetros óseos, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de densitómetros óseos

- Los dispositivos de densitómetro óseo, incluidos los sistemas de absorciometría de rayos X de energía dual (DEXA) y los densitómetros óseos periféricos, son componentes cada vez más vitales de la atención médica moderna para evaluar la densidad mineral ósea, diagnosticar la osteoporosis y monitorear la eficacia del tratamiento en hospitales, centros de diagnóstico y clínicas especializadas.

- La creciente demanda de dispositivos de densitómetros óseos se ve impulsada principalmente por la creciente prevalencia de la osteoporosis y otros trastornos relacionados con los huesos, el envejecimiento de la población mundial, la creciente conciencia sobre la salud ósea y los avances tecnológicos como el análisis asistido por IA y los sistemas DEXA portátiles que mejoran la precisión del diagnóstico y la comodidad del paciente.

- El Reino Unido dominó el mercado de dispositivos de densitómetros óseos con la mayor participación en los ingresos del 27,8 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto conocimiento de los programas de detección de osteoporosis, sólidas políticas de reembolso y la presencia de centros de diagnóstico especializados que adoptan tecnologías de densitometría de última generación.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de dispositivos de densitómetros óseos durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente incidencia de trastornos relacionados con los huesos, la creciente adopción de densitómetros óseos portátiles y asistidos por IA y la expansión del gasto en atención médica en diagnósticos preventivos.

- El diagnóstico de osteoporosis y osteopenia dominó la mayor participación en los ingresos del 64,8 % en 2025, debido a la creciente prevalencia de la osteoporosis a nivel mundial, especialmente entre la población que envejece.

Alcance del informe y segmentación del mercado de densitómetros óseos

|

Atributos |

Perspectivas clave del mercado de los densitómetros óseos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de densitómetros óseos en Europa

Creciente adopción de tecnologías de imágenes avanzadas

- Una tendencia clave en el mercado europeo de dispositivos de densitómetros óseos es la creciente adopción de tecnologías de imágenes avanzadas, que incluyen la absorciometría de rayos X de energía dual (DEXA), la tomografía computarizada cuantitativa periférica (pQCT) y los sistemas portátiles de densidad ósea.

- Estos dispositivos proporcionan una evaluación precisa y no invasiva de la densidad mineral ósea, lo que favorece el diagnóstico temprano de la osteoporosis y la gestión del riesgo de fracturas.

- Por ejemplo, en 2024, Hologic lanzó su nuevo densitómetro Horizon A en Alemania, que integra imágenes de baja dosis con software avanzado para la evaluación del riesgo de fracturas, lo que demuestra el cambio hacia herramientas de diagnóstico de alta precisión.

- Los proveedores de atención médica están invirtiendo cada vez más en densitómetros compactos y multifuncionales que combinan el análisis de la composición corporal con las pruebas de densidad ósea, lo que mejora la eficiencia del flujo de trabajo y el rendimiento del paciente.

- La integración de la densitometría en la atención preventiva de rutina, los controles de bienestar y las evaluaciones geriátricas está mejorando aún más su adopción en clínicas, hospitales y centros de diagnóstico.

Dinámica del mercado europeo de densitómetros óseos

Conductor

Creciente prevalencia de la osteoporosis y envejecimiento de la población

- La creciente incidencia de la osteoporosis, especialmente entre la población europea de mayor edad, es un importante impulsor del crecimiento del mercado de los densitómetros óseos. La detección temprana y la monitorización continua de la salud ósea son fundamentales para reducir la morbilidad relacionada con las fracturas y los costes sanitarios.

- Por ejemplo, en el Reino Unido, la Sociedad Nacional de Osteoporosis se ha asociado con hospitales locales para fomentar la evaluación anual de la densidad ósea en mujeres mayores de 65 años, lo que ha impulsado la demanda de densitómetros clínicos.

- La creciente conciencia entre los médicos y los pacientes sobre la importancia de las pruebas de densidad ósea está impulsando su adopción rutinaria en hospitales, clínicas ambulatorias y centros privados especializados.

- Las políticas de reembolso de atención médica gubernamentales y privadas que apoyan los diagnósticos preventivos, combinadas con mejoras tecnológicas como tiempos de escaneo más rápidos, informes automatizados y menor exposición a la radiación, están impulsando aún más el crecimiento del mercado.

- Además, la creciente demanda de evaluaciones combinadas de la composición ósea y corporal en las clínicas de tratamiento de la obesidad y de trastornos metabólicos está creando una base de aplicaciones más amplia para los dispositivos densitómetros.

Restricción/Desafío

Altos costos y accesibilidad limitada

- Los costos relativamente altos de adquisición y mantenimiento de los dispositivos de densitómetros óseos avanzados representan una barrera para su adopción, especialmente para clínicas más pequeñas e instalaciones de atención médica con limitaciones presupuestarias.

- Por ejemplo, en las regiones rurales de Alemania y Europa del Este, la falta de centros de diagnóstico modernos equipados con máquinas DEXA o pQCT limita el acceso de los pacientes a evaluaciones rutinarias de la salud ósea.

- Si bien los densitómetros portátiles y compactos son cada vez más asequibles, los altos costos iniciales percibidos continúan desafiando su adopción generalizada, en particular en áreas en desarrollo o desatendidas.

- El mantenimiento, los requisitos de calibración y la necesidad de personal capacitado para operar dispositivos densitómetros agregan gastos operativos adicionales que pueden disuadir a las instalaciones más pequeñas.

- Superar estos desafíos mediante dispositivos rentables, diagnósticos basados en telemedicina, programas de detección móviles e infraestructura de atención médica ampliada será fundamental para el crecimiento sostenido del mercado.

Análisis del mercado europeo de densitómetros óseos

El mercado está segmentado según el tipo, la tecnología, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos de densitómetros óseos se segmenta en escáner central y escáner periférico. El segmento de escáner central dominó la mayor cuota de mercado con un 56,4 % en 2025, principalmente gracias a su capacidad para proporcionar mediciones precisas de la densidad mineral ósea en la columna vertebral y la cadera, zonas críticas para el diagnóstico de la osteoporosis. Los dispositivos de escáner central se utilizan ampliamente en hospitales, clínicas especializadas y centros de diagnóstico para la detección y el seguimiento avanzados. Son compatibles con la absorciometría de rayos X de energía dual (DXA), considerada el estándar de oro para la evaluación de la salud ósea. Los hospitales e instituciones de investigación prefieren los escáneres centrales por su alta precisión, reproducibilidad y capacidad para monitorizar la respuesta al tratamiento a lo largo del tiempo. La integración con los sistemas PACS y la infraestructura informática hospitalaria refuerza aún más su adopción. Los dispositivos de escáner central también se benefician de una sólida validación clínica, aprobaciones regulatorias y marcos de reembolso de seguros en los mercados desarrollados. La creciente concienciación sobre la osteoporosis y el envejecimiento de la población en Norteamérica y Europa impulsa una demanda constante. Las capacidades multifuncionales, como el análisis de la composición corporal y la evaluación de fracturas vertebrales, mejoran su utilidad. Su confiabilidad y capacidad para soportar un alto rendimiento de pacientes mantienen su dominio en el mercado general.

Se espera que el segmento de escáneres periféricos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,7 %, entre 2026 y 2033, impulsada por la creciente necesidad de densitometría ósea portátil y rentable en clínicas, zonas rurales y centros de atención domiciliaria. Los escáneres periféricos son ligeros, fáciles de usar y adecuados para la detección de la muñeca, el talón y los dedos, proporcionando información diagnóstica inicial. Su adopción está en aumento en clínicas ambulatorias, centros de bienestar y unidades móviles de diagnóstico donde no se dispone de escáneres centrales. La creciente prevalencia de los programas de cribado de osteoporosis en los mercados emergentes impulsa el crecimiento. Los avances en dispositivos portátiles de energía dual y basados en ultrasonidos mejoran la fiabilidad del diagnóstico. Los dispositivos periféricos permiten la intervención temprana y la atención preventiva, lo que genera una demanda impulsada por la concienciación. La integración con sistemas de informes en la nube y aplicaciones para teléfonos inteligentes facilita la monitorización remota y las iniciativas de telesalud. El aumento de la población geriátrica y la preferencia de los pacientes por pruebas rápidas y no invasivas contribuyen a su expansión. Los precios asequibles y la facilidad de transporte aceleran aún más su adopción. Las innovaciones continuas en diseño compacto y la mejora de la precisión de detección refuerzan las perspectivas de crecimiento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en absorciometría de rayos X de energía dual (DXA), absorciometría de rayos X únicos (SXA), absorciometría radiográfica, tomografía computarizada cuantitativa (QCT), ultrasonido y otras tecnologías. La DXA dominó la mayor cuota de ingresos, con un 61,5 %, en 2025, gracias a su alta precisión, reproducibilidad y amplia aceptación como el método de referencia clínico para el diagnóstico de la osteoporosis. La DXA se utiliza ampliamente en hospitales, centros de diagnóstico e institutos de investigación para medir la densidad mineral ósea en sitios clave de fractura, como la columna vertebral y la cadera. Esta tecnología permite evaluar la composición corporal, analizar las fracturas vertebrales y monitorizar el tratamiento. Las sólidas políticas de reembolso de seguros en los países desarrollados fomentan su adopción. Los dispositivos DXA se integran con los sistemas informáticos hospitalarios, lo que permite la generación de informes automatizados y la monitorización en múltiples centros. Las guías clínicas recomiendan la DXA a nivel mundial para poblaciones en riesgo, lo que refuerza su dominio. Los continuos avances tecnológicos, como la obtención de imágenes de baja dosis y el análisis asistido por IA, mejoran aún más la eficiencia. Los sistemas de salud desarrollados priorizan la adopción de la DXA para la gestión preventiva de la salud ósea. La confianza de pacientes y médicos en su fiabilidad sustenta el liderazgo del mercado.

Se espera que los densitómetros óseos basados en ultrasonidos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033. Esto se debe a su portabilidad, bajo costo y radiación no ionizante, lo que los hace ideales para el cribado primario y los chequeos médicos masivos. Los sistemas de ultrasonidos se adoptan ampliamente en centros de bienestar, clínicas periféricas y unidades móviles de cribado. Esta tecnología está ganando terreno en los mercados emergentes gracias a su asequibilidad y facilidad de uso. Los avances en dispositivos de ultrasonido cuantitativo están mejorando la precisión diagnóstica. La creciente concienciación sobre la detección temprana de la osteoporosis y la atención preventiva impulsa su adopción. La integración con sistemas de informes basados en la nube facilita la monitorización remota. Los diseños portátiles facilitan la difusión en zonas rurales, lugares de trabajo y programas de salud comunitarios. El aumento de las iniciativas gubernamentales para el cribado de la salud ósea impulsa su adopción. La continua innovación de productos, que incluye capacidades de medición en múltiples sitios y formatos compactos, impulsa el rápido crecimiento del mercado.

- Por aplicación

Según la aplicación, el mercado se segmenta en diagnóstico de osteoporosis y osteopenia, diagnóstico de fibrosis quística, medición de la composición corporal, diagnóstico de artritis reumatoide y otros. El diagnóstico de osteoporosis y osteopenia representó la mayor cuota de ingresos, con un 64,8 % en 2025, debido a la creciente prevalencia de la osteoporosis a nivel mundial, especialmente entre la población de edad avanzada. Hospitales, centros de diagnóstico e instituciones de investigación prefieren los densitómetros óseos para la detección temprana y la evaluación del riesgo de fracturas. Las crecientes campañas de concienciación y los programas de atención médica preventiva en los países desarrollados impulsan aún más su adopción. Los dispositivos de escaneo central y la tecnología DXA se utilizan principalmente para esta aplicación, ofreciendo una monitorización precisa y una evaluación del tratamiento. Las directrices regulatorias recomiendan pruebas de densidad ósea rutinarias en poblaciones en riesgo, lo que refuerza el dominio del segmento. La integración con los sistemas PACS hospitalarios, los informes automatizados y los análisis asistidos por IA mejoran el flujo de trabajo clínico. La cobertura de seguros y las políticas de reembolso favorables respaldan el crecimiento constante del mercado. La creciente urbanización y los problemas de salud ósea relacionados con el estilo de vida impulsan una demanda continua. Hospitales y clínicas especializadas prefieren esta aplicación para una atención integral, asegurando el liderazgo del segmento.

Se espera que la medición de la composición corporal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 21,1 % entre 2026 y 2033, impulsada por la creciente concienciación sobre el fitness, las tendencias de salud preventiva y su adopción en centros de bienestar, gimnasios e instalaciones de investigación. Los dispositivos portátiles de DXA y ultrasonido se utilizan cada vez más para evaluar la masa magra, la masa grasa y la grasa visceral. El creciente interés en el control de la obesidad y la prevención de trastornos metabólicos respalda su adopción. La integración con aplicaciones de salud y plataformas en la nube mejora la monitorización remota. El segmento se está expandiendo en programas de bienestar corporativo y evaluaciones de salud comunitarias. Los dispositivos periféricos y de ultrasonido asequibles impulsan aún más el crecimiento. Las innovaciones tecnológicas, como las imágenes 3D de la composición corporal y los análisis en tiempo real, mejoran su utilidad. Los mercados emergentes están adoptando rápidamente la medición de la composición corporal para la salud preventiva y el seguimiento del rendimiento deportivo. Los casos de uso de la telesalud y la atención domiciliaria también contribuyen al crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, centros de diagnóstico, institutos académicos y de investigación, y otros. Los hospitales dominaron la mayor cuota de ingresos del 52,6% en 2025, impulsados por los altos volúmenes de pacientes, la infraestructura de imágenes avanzada y la integración de densitómetros óseos en la atención preventiva y los flujos de trabajo de diagnóstico. Los hospitales prefieren dispositivos de escaneo central para el diagnóstico de osteoporosis, la evaluación del riesgo de fracturas y el análisis de la composición corporal. Los sólidos marcos de reembolso, el personal de radiología capacitado y la integración de PACS refuerzan la adopción. Los hospitales también invierten en sistemas DXA avanzados con informes asistidos por IA para un monitoreo preciso. Las pautas clínicas a nivel mundial respaldan la gestión de la salud ósea en los hospitales. La creciente prevalencia de la osteoporosis y la población geriátrica impulsan una demanda constante. Los hospitales también sirven como centros de capacitación para técnicos e investigadores, lo que fortalece el liderazgo del mercado.

Se espera que los Centros de Diagnóstico experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,4 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por las pruebas ambulatorias, la comodidad y la accesibilidad. Los centros de diagnóstico adoptan dispositivos portátiles de DXA y ultrasonido para realizar pruebas de detección y análisis de la composición corporal de forma rentable. La expansión en zonas urbanas y semiurbanas, las iniciativas gubernamentales de detección y los programas de salud preventiva impulsan un rápido crecimiento. El aumento de las inversiones en infraestructura de diagnóstico privada y la integración de la telesalud aceleran la adopción. Los plazos de entrega más cortos, la facilidad para programar citas y las opciones de servicio flexibles hacen que los centros de diagnóstico sean atractivos. La creciente concienciación sobre la osteoporosis y los problemas de salud relacionados con el estilo de vida impulsa su utilización. La innovación continua en dispositivos compactos de alta precisión impulsa el crecimiento del segmento. La expansión en los mercados emergentes también contribuye a una sólida TCAC.

Análisis regional del mercado europeo de densitómetros óseos

- Se proyecta que el mercado europeo de dispositivos de densitómetros óseos se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de osteoporosis, el envejecimiento de la población y la creciente conciencia de los diagnósticos preventivos de salud ósea.

- La adopción de tecnologías avanzadas de densitometría, incluida la absorciometría de rayos X de energía dual (DEXA) y los densitómetros óseos portátiles, está respaldada por innovaciones tecnológicas, políticas de reembolso favorables y una creciente infraestructura de atención médica en toda la región.

- Además, los profesionales sanitarios se centran cada vez más en la integración de sistemas de análisis óseo asistidos por IA para mejorar la precisión y la detección temprana del riesgo de fracturas, lo que impulsa la demanda en hospitales, centros de diagnóstico y clínicas especializadas. La región está experimentando un notable crecimiento en los centros sanitarios públicos y privados, con la incorporación de densitómetros en las revisiones preventivas de rutina, la atención geriátrica y los programas especializados de control de la osteoporosis.

Análisis del mercado de densitómetros óseos en el Reino Unido

Se prevé que el mercado británico de densitómetros óseos crezca a una CAGR notable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, un alto nivel de conocimiento sobre los programas de cribado de osteoporosis y sólidos marcos de reembolso que fomentan la detección temprana y el seguimiento de la salud ósea. La presencia de centros de diagnóstico especializados que adoptan tecnologías de densitometría de vanguardia, sumada a iniciativas generalizadas de atención preventiva, respalda la adopción constante de dispositivos. Además, la creciente preferencia de los pacientes por evaluaciones de la salud ósea no invasivas y precisas está impulsando aún más el mercado. Iniciativas como las campañas de cribado de osteoporosis financiadas por el gobierno en hospitales del NHS y clínicas privadas proporcionan una mayor accesibilidad a los servicios de densitometría, lo que estimula la demanda tanto en regiones urbanas como semiurbanas. El Reino Unido dominó el mercado de densitómetros óseos con la mayor cuota de ingresos, un 27,8 % en 2025, lo que refleja una combinación de experiencia clínica, inversión en atención sanitaria y conocimiento del paciente.

Análisis del mercado de densitómetros óseos en Alemania

Se espera que el mercado alemán de densitómetros óseos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente incidencia de trastornos óseos y la creciente adopción de densitómetros óseos portátiles y asistidos por IA en la práctica clínica. La sólida infraestructura sanitaria de Alemania, el énfasis en el diagnóstico preventivo y las inversiones en soluciones de imagenología basadas en IA promueven la integración de sistemas avanzados de densitometría ósea en hospitales y clínicas especializadas. Además, el aumento del gasto sanitario y el enfoque del país en las tecnologías de salud digital están facilitando la implementación de densitómetros en centros de atención ambulatoria y comunitaria. Se espera que Alemania sea el país con el crecimiento más rápido en el mercado de densitómetros óseos durante el período de pronóstico, impulsado por una combinación de adopción tecnológica, creciente demanda de atención preventiva y marcos de políticas favorables para la detección temprana y el tratamiento de la osteoporosis.

Cuota de mercado de densitómetros óseos en Europa

La industria de dispositivos de densitómetro óseo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- GE Healthcare Technologies Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Medtronic plc (Irlanda)

- Canon Medical Systems Corporation (Japón)

- Furuno Electric Co., Ltd. (Japón)

- OsteoSys Co., Ltd. (Corea del Sur)

- Norland en Swissray (EE. UU.)

- Grupo DMS (Francia)

- BeamMed Ltd. (Israel)

- Trivitron Healthcare Pvt. Limitado. Ltd. (India)

- Alara, Inc. (EE. UU.)

- Carestream Health, Inc. (EE. UU.)

- Tecnologías de bioimágenes (EE. UU.)

- OsteoDetector GmbH (Alemania)

Últimos avances en el mercado europeo de densitómetros óseos

- En febrero de 2023, Fujifilm presentó su densitómetro óseo FDX Visionary‑DR 2D‑Fan Beam, un sistema de alta resolución diseñado para ofrecer evaluaciones rápidas y detalladas de la densidad mineral ósea para el diagnóstico de osteoporosis, la morfometría y el análisis corporal completo. Este lanzamiento mejoró las capacidades tanto para el diagnóstico ortopédico como para la detección de pacientes en mercados globales.

- En agosto de 2024, OSTEOSYS Co., Ltd. anunció la obtención de la certificación del Reglamento de Productos Sanitarios de la Unión Europea (MDR) para toda su gama de sistemas de densitometría ósea DXA, incluyendo modelos como las series PRIMUS, EX CELLUS y DEXXUM. La certificación MDR confirmó una mayor seguridad y cumplimiento normativo para su distribución en toda Europa.

- En septiembre de 2024, GE Healthcare lanzó el densitómetro óseo Lunar iDXA, que cuenta con tecnología de imágenes avanzada y una precisión de diagnóstico mejorada para evaluar la densidad mineral ósea, lo que ayuda a los médicos a evaluar con mayor precisión el riesgo de osteoporosis y el potencial de fractura.

- En enero de 2025, Xuzhou Pinyuan Electronic Technology lanzó su densitómetro óseo ultrasónico de doble pantalla y doble sonda, un dispositivo de última generación destinado a mejorar tanto la precisión como la facilidad de uso en la evaluación de la densidad ósea a través de la innovadora tecnología de ultrasonido de doble sonda.

- En junio de 2025, Echolight Medical LLC inició las ventas comerciales de su novedoso densitómetro óseo multiespectrométrico ecográfico por radiofrecuencia (REMS), un sistema portátil sin radiación que proporciona un perfil detallado de la salud ósea y ofrece una alternativa más segura a los dispositivos tradicionales basados en DXA, ampliando las opciones para diagnósticos ambulatorios y móviles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.