Europe Cardiac Rhythm Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.50 Billion

USD

35.11 Billion

2025

2033

USD

25.50 Billion

USD

35.11 Billion

2025

2033

| 2026 –2033 | |

| USD 25.50 Billion | |

| USD 35.11 Billion | |

| % | |

|

Segmentación del mercado europeo de gestión del ritmo cardíaco, por tipo de CM (dispositivos de ECG, grabadores de bucle implantables (ILR), dispositivos móviles de telemetría cardíaca (MCT), monitores de eventos, dispositivos de monitorización del gasto cardíaco (COM) y monitores inteligentes de ECG), tipo de CRM (desfibriladores, marcapasos y dispositivos de terapia de resincronización cardíaca), usuario final (hospitales, clínicas, centros cardíacos, centros de cirugía ambulatoria y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de gestión del ritmo cardíaco

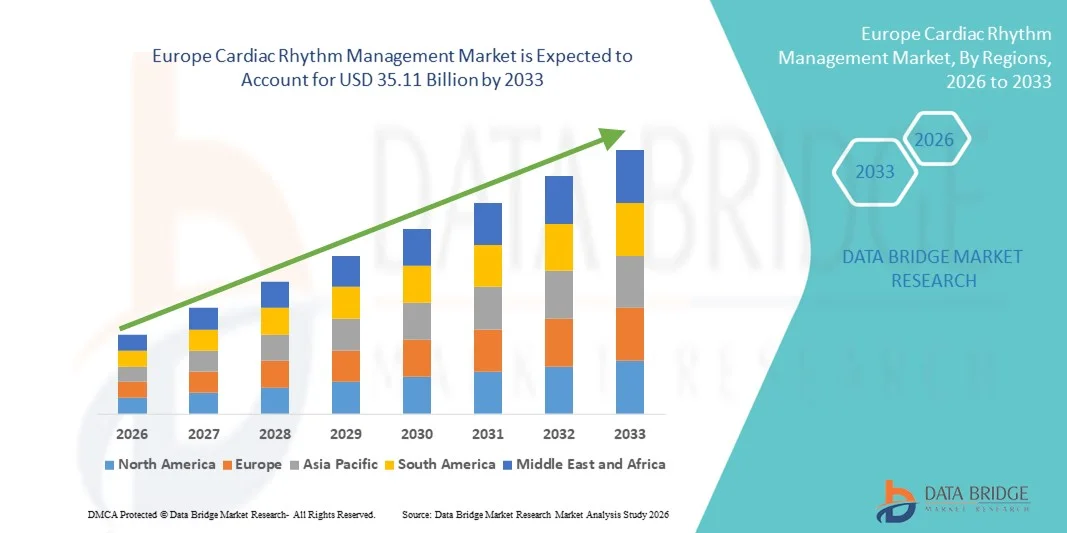

- El tamaño del mercado de gestión del ritmo cardíaco en Europa se valoró en USD 25.50 mil millones en 2025 y se espera que alcance los USD 35.11 mil millones para 2033 , con una CAGR del 4,08% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia mundial de enfermedades cardiovasculares, la creciente incidencia de arritmias y la creciente población geriátrica, lo que genera una mayor demanda de soluciones avanzadas de monitoreo cardíaco y gestión del ritmo en hospitales y centros cardíacos especializados.

- Además, la creciente concienciación de los pacientes, la ampliación del acceso a procedimientos mínimamente invasivos y los continuos avances tecnológicos, como los marcapasos compatibles con resonancia magnética, los marcapasos sin cables, los desfibriladores cardioversores implantables (DAI) y los sistemas de monitorización cardíaca remota, están consolidando los dispositivos de gestión del ritmo cardíaco como componentes esenciales de la atención cardíaca moderna. Estos factores convergentes están acelerando la adopción de soluciones de gestión del ritmo cardíaco, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de gestión del ritmo cardíaco

- Los dispositivos de control del ritmo cardíaco (CRM), incluidos los marcapasos, los desfibriladores cardioversores implantables (DAI) y los sistemas de terapia de resincronización cardíaca (TRC), son componentes cada vez más vitales de la atención cardiovascular moderna en hospitales y centros cardíacos especializados debido a su capacidad de monitorear, regular y restaurar continuamente los ritmos cardíacos anormales, mejorando así las tasas de supervivencia y la calidad de vida.

- La creciente demanda de dispositivos para el control del ritmo cardíaco se ve impulsada principalmente por la creciente carga mundial de enfermedades cardiovasculares, la creciente prevalencia de arritmias, la expansión de la población geriátrica y la creciente preferencia por soluciones cardíacas implantables mínimamente invasivas y tecnológicamente avanzadas con capacidades de monitorización remota.

- El Reino Unido dominó el mercado de gestión del ritmo cardíaco con la mayor participación en los ingresos del 27,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, sólidos marcos de reembolso, gran conciencia sobre la intervención cardíaca temprana y la presencia de centros especializados cardíacos establecidos que impulsan volúmenes de implantación constantes.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de gestión del ritmo cardíaco durante el período de pronóstico, respaldado por la creciente incidencia de enfermedades cardiovasculares, la creciente adopción de marcapasos avanzados compatibles con resonancia magnética y sin cables, un gasto sanitario favorable y las crecientes inversiones en tecnologías de monitorización cardíaca digital.

- El segmento de marcapasos tuvo la mayor participación en ingresos del mercado, con un 44,5%, en 2025, impulsado por la creciente incidencia de bradicardia y bloqueo cardíaco.

Alcance del informe y segmentación del mercado de gestión del ritmo cardíaco

|

Atributos |

Perspectivas clave del mercado sobre la gestión del ritmo cardíaco |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de gestión del ritmo cardíaco

Mayor adopción de tecnologías de monitoreo avanzado y remoto

- Una tendencia significativa y en auge en el mercado de la gestión del ritmo cardíaco es la creciente adopción de dispositivos implantables avanzados integrados con la monitorización remota de pacientes y plataformas de salud digital. Este avance tecnológico está mejorando la eficiencia clínica, los resultados de los pacientes y permitiendo la monitorización cardíaca continua fuera del ámbito hospitalario.

- Por ejemplo, en enero de 2023, Medtronic plc anunció la aprobación de la FDA de EE. UU. para su sistema Aurora EV-ICD (desfibrilador cardioversor implantable extravascular) y el cable de desfibrilación Epsila EV MRI SureScan, diseñado para brindar una terapia de desfibrilación que salva vidas y al mismo tiempo evita la colocación de cables dentro del corazón.

- La integración de funciones de monitorización remota en dispositivos cardíacos implantables permite a los médicos monitorizar las arritmias, el rendimiento del dispositivo y las métricas de salud del paciente en tiempo real. Esto reduce la necesidad de frecuentes visitas a la clínica y permite la detección temprana de complicaciones. Las empresas incorporan cada vez más conectividad Bluetooth y aplicaciones para smartphones para agilizar la transmisión de datos entre pacientes y profesionales sanitarios.

- Los avances en miniaturización, duración de la batería, compatibilidad con resonancias magnéticas y análisis de datos optimizado están transformando aún más los marcapasos, desfibriladores cardioversores implantables (DAI) y dispositivos de terapia de resincronización cardíaca (TRC). Estas innovaciones mejoran la comodidad del paciente y garantizan la eficacia terapéutica a largo plazo.

- La tendencia hacia los ecosistemas de cardiología digital, que incluyen la detección de arritmias respaldada por IA y las plataformas de monitoreo basadas en la nube, está transformando las vías de tratamiento y fortaleciendo la propuesta de valor general de las soluciones de gestión del ritmo cardíaco.

- La demanda de sistemas de gestión del ritmo cardíaco tecnológicamente avanzados está aumentando en hospitales, centros quirúrgicos ambulatorios y entornos de atención domiciliaria, impulsada por la necesidad de una atención cardíaca proactiva y personalizada.

Dinámica del mercado europeo de gestión del ritmo cardíaco

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población

- La creciente carga mundial de enfermedades cardiovasculares (ECV), como la fibrilación auricular, la insuficiencia cardíaca y la bradicardia, es un factor clave que impulsa la demanda de dispositivos para el control del ritmo cardíaco. El crecimiento de la población geriátrica, más susceptible a las arritmias cardíacas, impulsa aún más la expansión del mercado.

- Por ejemplo, en agosto de 2022, Abbott anunció la aprobación de la FDA para su marcapasos sin cables de una sola cámara (VR) Aveir™, diseñado para proporcionar una terapia de estimulación mínimamente invasiva con ventajas en la capacidad de recuperación y el rendimiento a largo plazo.

- Factores de riesgo relacionados con el estilo de vida, como la obesidad, la hipertensión, la diabetes y el sedentarismo, contribuyen al aumento de casos de arritmia en todo el mundo. A medida que aumentan las tasas de diagnóstico gracias a mejoras en la detección y la concienciación, la necesidad de soluciones eficaces para el control del ritmo cardíaco sigue en aumento.

- Además, las mejoras en la infraestructura sanitaria, la mayor cobertura de reembolsos en las regiones desarrolladas y la creciente inversión en centros de atención cardíaca están impulsando la adopción de dispositivos. Las economías emergentes también están experimentando un aumento en los procedimientos de implantación debido al aumento del gasto sanitario y al mejor acceso a terapias cardíacas avanzadas.

- El cambio clínico hacia procedimientos mínimamente invasivos e intervenciones cardíacas ambulatorias está impulsando aún más la adopción de marcapasos sin cables y desfibriladores automáticos implantables (DAI) de última generación.

Restricción/Desafío

Altos costos de los dispositivos y riesgos de procedimiento

- El alto costo de los dispositivos implantables para el control del ritmo cardíaco y los procedimientos quirúrgicos asociados sigue siendo un desafío importante, especialmente en países de ingresos bajos y medios. La implantación de dispositivos requiere instalaciones especializadas y electrofisiólogos cualificados, lo que incrementa los gastos generales de tratamiento.

- Por ejemplo, la implantación de dispositivos avanzados como los desfibriladores con terapia de resincronización cardíaca (CRT-D) puede implicar costos iniciales sustanciales, lo que limita la accesibilidad en mercados sensibles a los costos.

- Las posibles complicaciones, como el desprendimiento del electrodo, la infección, el mal funcionamiento del dispositivo o la necesidad de cirugías de revisión, pueden disuadir a algunos pacientes y profesionales de la salud de optar por la terapia basada en dispositivos. Si bien las mejoras tecnológicas han reducido las tasas de complicaciones, los riesgos del procedimiento siguen siendo una preocupación clínica.

- Los estrictos procesos de aprobación regulatoria y los requisitos de vigilancia posterior a la comercialización también pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo para los fabricantes.

- Abordar las barreras de asequibilidad, mejorar los perfiles de seguridad de los dispositivos y ampliar los marcos de reembolso serán fundamentales para sostener el crecimiento a largo plazo en el mercado de gestión del ritmo cardíaco.

Alcance del mercado europeo de gestión del ritmo cardíaco

El mercado está segmentado según el tipo de CM, el tipo de CRM y el usuario final.

- Por tipo de CM

Según el tipo de CM, el mercado de la gestión del ritmo cardíaco se segmenta en dispositivos de ECG, grabadoras de bucle implantables (ILR), dispositivos móviles de telemetría cardíaca (MCT), monitores de eventos, dispositivos de monitorización del gasto cardíaco (COM) y monitores inteligentes de ECG. El segmento de dispositivos de ECG dominó la mayor cuota de mercado en ingresos, con un 36,8%, en 2025, impulsado por su uso generalizado como herramienta de diagnóstico principal para detectar arritmias y otras anomalías cardíacas. Los sistemas de ECG se utilizan ampliamente en hospitales, clínicas y centros de diagnóstico debido a su precisión, naturaleza no invasiva y rentabilidad. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial impulsa significativamente el crecimiento del segmento. Los avances tecnológicos, como los sistemas de ECG portátiles e inalámbricos, mejoran la accesibilidad y la comodidad del paciente. El aumento de la población geriátrica impulsa aún más la demanda de monitorización cardíaca rutinaria. La integración con los historiales clínicos digitales mejora la eficiencia del flujo de trabajo en los entornos sanitarios. Su sólida adopción en los servicios de urgencias también fortalece la contribución a los ingresos. La innovación continua de productos y la expansión de las pruebas en el punto de atención garantizan un dominio sostenido de los dispositivos de ECG en 2025.

Se prevé que el segmento de dispositivos de telemetría cardíaca móvil (MCT) experimente la tasa de crecimiento más rápida, con una CAGR del 22,6 %, entre 2026 y 2033, impulsada por la creciente demanda de monitorización cardíaca continua en tiempo real. Los dispositivos MCT permiten la monitorización remota y la detección rápida de ritmos cardíacos irregulares, lo que mejora las tasas de intervención temprana. La creciente adopción de servicios de telesalud acelera significativamente la expansión del segmento. Estos dispositivos ofrecen una mayor movilidad del paciente en comparación con los sistemas de monitorización tradicionales. La mayor concienciación sobre la monitorización cardíaca ambulatoria impulsa aún más el crecimiento. Las mejoras tecnológicas en la conectividad inalámbrica y el análisis de datos en la nube refuerzan la fiabilidad. Los profesionales sanitarios prefieren cada vez más la MCT para pacientes cardíacos de alto riesgo. El aumento de las inversiones en infraestructura de monitorización remota de pacientes contribuye a una rápida adopción. A medida que la atención sanitaria se orienta hacia modelos de atención domiciliaria y preventiva, se espera que los dispositivos MCT crezcan al ritmo más rápido durante el período de pronóstico.

- Por tipo de CRM

Según el tipo de CRM, el mercado de Gestión del Ritmo Cardíaco se segmenta en desfibriladores, marcapasos y dispositivos de terapia de resincronización cardíaca (TRC). El segmento de marcapasos obtuvo la mayor cuota de mercado en ingresos, con un 44,5%, en 2025, impulsado por la creciente incidencia de bradicardia y bloqueo cardíaco. Los marcapasos siguen siendo el tratamiento estándar para el manejo de ritmos cardíacos lentos y se implantan ampliamente en poblaciones de edad avanzada. Los avances en marcapasos sin cables y dispositivos compatibles con resonancia magnética impulsan aún más el crecimiento del segmento. Las altas tasas de éxito de los procedimientos y los marcos de reembolso consolidados respaldan su adopción generalizada. La creciente concienciación sobre el diagnóstico precoz de los trastornos de la conducción también impulsa la demanda. La innovación continua, centrada en la longevidad de las baterías y la miniaturización de los dispositivos, mejora los resultados de los pacientes. La sólida presencia de los principales fabricantes de dispositivos médicos mantiene el liderazgo del mercado. A medida que aumenta la prevalencia de enfermedades cardiovasculares a nivel mundial, los marcapasos seguirán dominando el segmento de CRM en 2025.

Se espera que el segmento de dispositivos de terapia de resincronización cardíaca (TRC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 21,9 % entre 2026 y 2033, impulsada por el aumento de casos de insuficiencia cardíaca en todo el mundo. Los dispositivos de TRC mejoran la coordinación ventricular y mejoran significativamente la calidad de vida de los pacientes con cardiopatías avanzadas. La creciente evidencia clínica que respalda la eficacia de la TRC acelera su adopción. Los avances tecnológicos que permiten la monitorización remota contribuyen aún más al crecimiento. La creciente preferencia por dispositivos combinados que integran funciones de desfibrilación y resincronización fortalece el potencial del segmento. La expansión de la infraestructura sanitaria en las economías emergentes impulsa el volumen de procedimientos. Las políticas de reembolso favorables en los mercados desarrollados incentivan aún más las tasas de implantación. La creciente concienciación entre los cardiólogos sobre la intervención temprana con TRC impulsa su adopción. A medida que los casos de insuficiencia cardíaca continúan aumentando, se proyecta que los dispositivos de TRC se expandirán al ritmo más rápido durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de Gestión del Ritmo Cardíaco se segmenta en hospitales, clínicas y centros cardíacos, centros de cirugía ambulatoria, entre otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 52,3%, en 2025, impulsado por el alto volumen de procedimientos cardíacos realizados en entornos hospitalarios. Los hospitales cuentan con infraestructura avanzada y cardiólogos cualificados para la implantación y monitorización de dispositivos. Los procedimientos complejos de CRM, como la implantación de marcapasos y desfibriladores, se realizan principalmente en centros de atención terciaria. La fuerte afluencia de pacientes por urgencias cardíacas refuerza aún más el dominio del segmento. La disponibilidad de cobertura de reembolso en entornos hospitalarios impulsa el crecimiento de los ingresos. Las continuas mejoras tecnológicas en los departamentos cardíacos de los hospitales mejoran la eficiencia de los procedimientos. El aumento de las inversiones en unidades cardíacas especializadas contribuye a la expansión del segmento. El segmento de hospitales sigue liderando gracias a sus capacidades de atención integral y a sus redes de atención sanitaria consolidadas.

Se proyecta que el segmento de centros de cirugía ambulatoria experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,4 %, entre 2026 y 2033, impulsada por la creciente tendencia hacia procedimientos ambulatorios rentables. Los avances en técnicas de implantación mínimamente invasivas respaldan el tratamiento en entornos ambulatorios. Los pacientes prefieren cada vez más estancias hospitalarias más cortas y tiempos de recuperación más rápidos. Los centros ambulatorios ofrecen costos de procedimiento reducidos en comparación con los hospitales tradicionales. Las crecientes iniciativas de optimización del gasto sanitario impulsan aún más la demanda. La mejora de los estándares de seguridad y las aprobaciones regulatorias fomentan la adopción. El creciente número de centros ambulatorios cardíacos especializados fortalece el potencial de crecimiento. La integración tecnológica para la monitorización remota mejora la eficiencia del seguimiento posterior al procedimiento. A medida que los sistemas de salud se centran en la descentralización y la atención basada en el valor, se espera que los centros de cirugía ambulatoria crezcan al ritmo más rápido durante el período de pronóstico.

Análisis regional del mercado europeo de gestión del ritmo cardíaco

- Se proyecta que el mercado europeo de gestión del ritmo cardíaco se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares y el crecimiento de la población geriátrica en la región. La creciente demanda de monitorización cardíaca avanzada y dispositivos implantables de gestión del ritmo cardíaco está impulsando significativamente el crecimiento del mercado.

- Los marcos de reembolso favorables y los sólidos sistemas de salud pública en los países europeos fomentan el diagnóstico y el tratamiento tempranos de las arritmias y la insuficiencia cardíaca. Los avances tecnológicos, como los marcapasos compatibles con resonancia magnética, los dispositivos sin cables y las soluciones de monitorización remota, aceleran aún más su adopción. La región está experimentando una creciente integración de las plataformas de salud digital con los dispositivos de gestión del ritmo cardíaco, lo que mejora la monitorización de los pacientes y los resultados clínicos.

- Además, el aumento de las inversiones en infraestructura sanitaria y centros de especialidades cardíacas está fortaleciendo el volumen de procedimientos. Europa continúa mostrando una fuerte demanda en hospitales, centros cardíacos y centros ambulatorios, lo que impulsa una expansión constante del mercado durante el período de pronóstico.

Análisis del mercado de la gestión del ritmo cardíaco en el Reino Unido

El mercado británico de la gestión del ritmo cardíaco dominó el mercado de la gestión del ritmo cardíaco con la mayor cuota de ingresos del 27,6% en 2025 , caracterizado por una infraestructura sanitaria avanzada y vías de atención cardíaca bien establecidas. El país se beneficia de sólidos marcos de reembolso que apoyan la implantación de marcapasos, desfibriladores y dispositivos de terapia de resincronización cardíaca. La alta concienciación sobre la intervención cardíaca temprana y la cardiología preventiva contribuye significativamente al volumen de procedimientos. La presencia de centros especializados en cardiología establecidos y electrofisiólogos experimentados fortalece la adopción de dispositivos. El aumento de los programas de detección de arritmias e insuficiencia cardíaca mejora aún más las tasas de diagnóstico temprano. La integración de tecnologías de monitorización remota dentro del Servicio Nacional de Salud (NHS) apoya la gestión continua de los pacientes. La innovación tecnológica y las rápidas aprobaciones regulatorias también facilitan una adopción más rápida de dispositivos CRM avanzados. El aumento de la población de edad avanzada y la creciente carga cardiovascular continúan impulsando una demanda constante, manteniendo la posición de liderazgo del Reino Unido en el mercado europeo.

Análisis del mercado alemán de gestión del ritmo cardíaco

Se prevé que el mercado alemán de gestión del ritmo cardíaco sea el de mayor crecimiento en este sector durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades cardiovasculares y la expansión de la población envejecida. Se proyecta que el país registre una tasa de crecimiento anual compuesta (TCAC) significativa, impulsada por la creciente adopción de marcapasos avanzados compatibles con resonancia magnética y sin cables. El sólido gasto sanitario de Alemania y su infraestructura hospitalaria tecnológicamente avanzada fomentan la integración temprana de dispositivos cardíacos innovadores. Las crecientes inversiones en tecnologías de monitorización cardíaca digital y plataformas de telecardiología aceleran aún más el crecimiento del mercado. La presencia de fabricantes líderes de dispositivos médicos mejora la disponibilidad de productos y las actividades de investigación clínica. Las políticas de reembolso favorables y los altos estándares de procedimiento también respaldan tasas de implantación constantes. Además, la creciente concienciación sobre los procedimientos cardíacos mínimamente invasivos impulsa la aceptación del paciente. Con un énfasis continuo en la innovación y la integración de la salud digital, Alemania se posiciona como el mercado de mayor crecimiento para la gestión del ritmo cardíaco en Europa durante el período de pronóstico.

Cuota de mercado de la gestión del ritmo cardíaco en Europa

La industria de gestión del ritmo cardíaco está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- LivaNova PLC (Reino Unido)

- Corporación Científica MicroPort (China)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare Technologies Inc. (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Corporación Asahi Kasei (Japón)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Zoll Medical Corporation (EE. UU.)

- Progetti Srl (Italia)

- Osypka Medical GmbH (Alemania)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Últimos avances en el mercado europeo de gestión del ritmo cardíaco

- En enero de 2024, MicroPort CRM, un desarrollador líder de dispositivos de gestión del ritmo cardíaco con sede en Francia, recibió las aprobaciones de la marca CE en Europa para sus nuevas gamas TALENTIA y ENERGYA de desfibriladores cardíacos implantables (DAI) y dispositivos de terapia de resincronización cardíaca con desfibrilación (TRC-D), que cuentan con conectividad Bluetooth® y una interfaz de programación de tableta avanzada para admitir la monitorización remota y flujos de trabajo clínicos mejorados.

- En marzo de 2024, Abbott Laboratories anunció que había obtenido la aprobación de la marca CE en Europa para su monitor cardíaco insertable Assert-IQ (ICM), un dispositivo con Bluetooth y opciones de duración de batería extendida de hasta seis años, diseñado para monitorear continuamente los ritmos cardíacos y detectar arritmias, mejorando significativamente las capacidades de monitoreo cardíaco remoto a largo plazo.

- En abril de 2024, MicroPort CRM lanzó oficialmente los dispositivos ICD y CRT-D TALENTIA y ENERGYA en Europa, incluida la primera implantación exitosa del sistema TALENTIA™ 4LV CRT-D SonR en el Hospital Universitario Central de Asturias en España, demostrando el uso clínico en el mundo real de tecnologías CRM implantables avanzadas con Bluetooth.

- En junio de 2024, Koninklijke Philips NV presentó su nueva plataforma Cardiac Workstation en Europa, un sistema avanzado de atención cardíaca que utiliza algoritmos de alto rendimiento para acelerar el acceso a los datos de ECG, el análisis y el diagnóstico remoto, mejorando la toma de decisiones clínicas para los pacientes de cardiología en toda la región.

- En septiembre de 2024, Medtronic amplió su cartera de productos CRM en los mercados europeos con la introducción de un marcapasos sin cables de última generación con capacidades integradas de monitorización remota, lo que permite un seguimiento continuo y de alta resolución del ritmo cardíaco y reduce la frecuencia de los seguimientos en la clínica para pacientes con bradiarritmias.

- En febrero de 2025, Medtronic recibió el marcado CE para su marcapasos sin cables Micra AV2 en Europa, lo que destaca un hito regulatorio importante con una sincronía auriculoventricular mejorada y una mayor duración de la batería, lo que refleja la innovación continua en tecnologías CRM mínimamente invasivas.

- En febrero de 2025, BIOTRONIK, un importante fabricante alemán de dispositivos cardíacos, anunció un cambio estratégico hacia la salud digital y las soluciones de monitoreo remoto de pacientes, centrándose en plataformas CRM impulsadas por IA y atención conectada, al tiempo que desinvirtió su negocio de intervención vascular para fortalecer aún más las innovaciones de CRM en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.