Europe Carrier Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.92 Billion

USD

48.60 Billion

2025

2033

USD

16.92 Billion

USD

48.60 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 48.60 Billion | |

| % | |

|

Segmentación del mercado europeo de detección de portadores por tipo de prueba (detección molecular y bioquímica), tipo de enfermedad (fibrosis quística, síndrome de Tay-Sachs, enfermedad de Gaucher, anemia de células falciformes, atrofia muscular espinal y otros trastornos genéticos autosómicos recesivos), afección médica (enfermedades pulmonares, hematológicas y neurológicas, entre otras), tecnología (secuenciación de ADN, reacción en cadena de la polimerasa, microarrays, entre otras), uso final (hospitales, laboratorios de referencia, consultorios médicos y clínicas, entre otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de detección de operadores en Europa

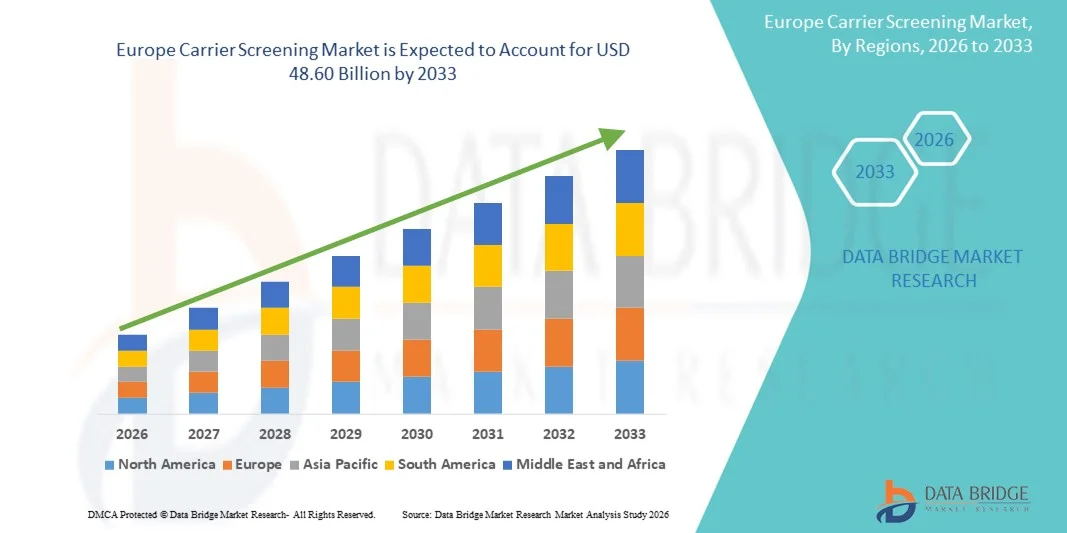

- El tamaño del mercado de detección de operadores de Europa se valoró en USD 16,92 mil millones en 2025 y se espera que alcance los USD 48,60 mil millones para 2033 , con una CAGR del 14,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación sobre los trastornos genéticos hereditarios y a la creciente demanda de detección temprana del estado de portador entre los futuros padres. Los avances en las tecnologías de cribado molecular y bioquímico, junto con la disponibilidad de paneles de portadores más amplios, están permitiendo pruebas más precisas, completas y rápidas, impulsando así su adopción en hospitales, clínicas y laboratorios de diagnóstico.

- Además, la creciente preferencia de los consumidores por la atención médica personalizada y la planificación reproductiva, junto con la comodidad de las soluciones de detección de portadores en casa y en el laboratorio, está consolidando la detección de portadores como una práctica estándar en la atención prenatal y preconcepcional. Estos factores convergentes están acelerando la adopción de los servicios de detección de portadores, impulsando significativamente la expansión del mercado.

Análisis del mercado de selección de operadores en Europa

- La detección de portadores, que identifica a individuos portadores de mutaciones genéticas para trastornos autosómicos recesivos y ligados al cromosoma X, se está convirtiendo cada vez más en un componente vital de la atención sanitaria reproductiva preventiva tanto en entornos clínicos como domésticos debido a su capacidad para orientar decisiones informadas de planificación familiar y reducir el riesgo de transmitir enfermedades hereditarias.

- La creciente demanda de pruebas de detección de portadores se ve impulsada principalmente por avances tecnológicos como la secuenciación de próxima generación, la creciente adopción de paneles ampliados y panétnicos, el aumento de las iniciativas gubernamentales y sanitarias que promueven las pruebas genéticas y la creciente conciencia entre los consumidores y los proveedores de atención sanitaria sobre la importancia de la detección temprana y la atención preventiva.

- Alemania dominó el mercado de detección de portadores debido a su sólida infraestructura de atención médica, capacidades de diagnóstico avanzadas y alta adopción de pruebas genéticas en la atención prenatal y preconcepcional.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado de detección de portadores durante el período de pronóstico debido a la creciente conciencia de los trastornos genéticos, la expansión de los programas de pruebas prenatales y preconcepcionales y la adopción de tecnologías de detección de próxima generación.

- El segmento de pruebas de cribado molecular dominó el mercado con una cuota del 62,8% gracias a su alta precisión en la detección de mutaciones genéticas y a su creciente adopción entre los futuros padres que buscan la detección temprana de enfermedades hereditarias. Las pruebas moleculares son preferidas por su capacidad para identificar portadores de múltiples enfermedades en un solo ensayo, lo que proporciona resultados completos y reduce la necesidad de realizar pruebas repetidas. Los profesionales sanitarios recomiendan ampliamente el cribado molecular debido a su fiabilidad y su sólida validación clínica en diversas poblaciones. La creciente disponibilidad de paneles de secuenciación de última generación y análisis de mutaciones dirigidas refuerza aún más el predominio de las pruebas moleculares en la práctica clínica.

Alcance del informe y segmentación del mercado de selección de operadores

|

Atributos |

Análisis de operadores: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de detección de operadores en Europa

Adopción creciente de paneles de detección de portadores ampliados y en el hogar

- El mercado de detección de portadores está experimentando una creciente tendencia hacia paneles de detección ampliados y domiciliarios, impulsados por la creciente concienciación sobre los trastornos genéticos hereditarios y la necesidad de una atención sanitaria reproductiva proactiva. Estos paneles ofrecen pruebas integrales que pueden detectar múltiples afecciones genéticas, lo que permite tomar decisiones informadas sobre planificación familiar.

- Por ejemplo, los kits de prueba para el hogar Peaches & Me y 23 Pears de Mitera ofrecen la detección de portadores de múltiples afecciones desde casa, lo que mejora la accesibilidad para los consumidores y fomenta su adopción temprana. Estas soluciones para el hogar reducen la necesidad de visitas clínicas y ofrecen opciones convenientes para las personas con conocimientos tecnológicos y concienciadas con la salud.

- Las tecnologías moleculares y bioquímicas avanzadas mejoran la precisión de las pruebas y reducen el tiempo de respuesta, lo que permite obtener resultados más fiables. Estas mejoras tecnológicas también facilitan la evaluación personalizada de riesgos, lo que permite a los profesionales sanitarios ofrecer asesoramiento específico según los resultados de las pruebas.

- La creciente disponibilidad de paneles de detección de portadores específicos para cada población y para distintos grupos étnicos favorece su adopción en diversos grupos demográficos. Además, estos paneles garantizan una detección más amplia de enfermedades genéticas raras, lo que los hace cada vez más esenciales para la gestión integral de la salud reproductiva.

- La integración de los informes digitales y el asesoramiento genético a distancia con los servicios de detección de portadores está mejorando la experiencia del usuario. Estas innovaciones permiten a los pacientes recibir los resultados de las pruebas de forma segura en línea y acceder a asesoramiento experto, lo que refuerza la confianza del consumidor en las pruebas.

- La combinación de avances tecnológicos, conveniencia y mayor accesibilidad está moldeando el mercado y posicionando los paneles ampliados y domiciliarios como un elemento central de la atención reproductiva preventiva. Se espera que esta tendencia mantenga el crecimiento en los segmentos clínico, de consumo y de telesalud.

Dinámica del mercado europeo de detección de portadores

Impulsor

Creciente concienciación sobre los trastornos genéticos

- Aumentar la concienciación sobre los trastornos genéticos hereditarios entre los futuros padres, los profesionales sanitarios y los responsables políticos es un factor clave para el mercado de la detección de portadores. Una mayor comprensión de los riesgos genéticos fomenta la realización de pruebas tempranas y la toma de decisiones reproductivas informadas.

- Por ejemplo, empresas como Natera y Fulgent Genetics han lanzado paneles de portadores ampliados y campañas de concienciación que educan a los consumidores sobre los beneficios de la detección temprana. Además, estas iniciativas fomentan la adopción en hospitales, clínicas y servicios de pruebas a domicilio, ampliando así su penetración en el mercado.

- El creciente enfoque en la atención médica preventiva y la medicina personalizada está impulsando a los sistemas de salud a integrar la detección de portadores en los programas rutinarios de atención preconcepcional y prenatal. Esta integración mejora la detección temprana de factores de riesgo y reduce la probabilidad de trastornos genéticos en la descendencia.

- Las iniciativas educativas, la difusión en redes sociales y los servicios de asesoramiento genético mejoran aún más la comprensión y la aceptación de la detección de portadores. Además, estas iniciativas empoderan a los futuros padres para tomar decisiones reproductivas informadas, lo que está acelerando el crecimiento del mercado.

- El apoyo de programas gubernamentales y organizaciones privadas para la salud reproductiva, junto con los avances tecnológicos en el cribado, continúa impulsando su adopción. Estos esfuerzos coordinados garantizan una mayor accesibilidad y establecen el cribado de portadores como un componente estándar de la atención sanitaria reproductiva.

Restricción/Desafío

Alto costo y cobertura de seguro limitada

- El alto costo de las pruebas integrales de detección de portadores es una barrera importante para su adopción en el mercado. Dichos costos pueden limitar el acceso para las poblaciones sensibles a los precios y reducir la aceptación general tanto en los segmentos clínicos como en los centrados en el consumidor

- Por ejemplo, los paneles ampliados de empresas como Invitae y Myriad Genetics siguen siendo costosos, lo que restringe la accesibilidad y desalienta su adopción en regiones con recursos financieros limitados. Además, esto limita la penetración de soluciones de pruebas premium que ofrecen una cobertura más amplia de enfermedades.

- La limitación en los reembolsos y la cobertura del seguro agravan los problemas financieros, sobre todo en países donde los gastos de atención médica corren mayormente por cuenta propia. Estas limitaciones dificultan que muchos futuros padres puedan costear servicios de pruebas avanzadas.

- Si bien las opciones de prueba básicas son más asequibles, los paneles premium que ofrecen mayor precisión y una cobertura más amplia de afecciones aún pueden disuadir a los usuarios de optar por las pruebas. Además, las políticas de cobertura inconsistentes entre las aseguradoras reducen el acceso uniforme a los servicios de detección de portadores.

- Superar estas barreras requiere esfuerzos para reducir los costos de las pruebas, ampliar la cobertura de los seguros y educar a los consumidores sobre el valor de la detección de portadores. Abordar estas limitaciones financieras y de cobertura es esencial para garantizar un acceso equitativo y un crecimiento sostenido tanto en los mercados desarrollados como en los emergentes.

Alcance del mercado de detección de operadores en Europa

El mercado está segmentado según el tipo de prueba, el tipo de enfermedad, la condición médica, la tecnología y el uso final.

- Por tipo de prueba

Según el tipo de prueba, el mercado de cribado de portadores se segmenta en pruebas de cribado molecular y pruebas de cribado bioquímico. El segmento de pruebas de cribado molecular dominó el mercado con la mayor cuota de mercado, con un 62,8 % en 2025, gracias a su alta precisión en la detección de mutaciones genéticas y su creciente adopción entre los futuros padres que buscan la detección temprana de enfermedades hereditarias. Las pruebas moleculares son preferidas por su capacidad para identificar portadores de múltiples afecciones en un solo ensayo, lo que proporciona resultados completos y reduce la necesidad de realizar pruebas repetidas. Los profesionales sanitarios recomiendan encarecidamente el cribado molecular debido a su fiabilidad y su sólida validación clínica en diversas poblaciones. La creciente disponibilidad de paneles de secuenciación de última generación y análisis de mutaciones dirigidas refuerza aún más el predominio de las pruebas moleculares en la práctica clínica.

Se prevé que el segmento de pruebas de cribado bioquímico experimente la tasa de crecimiento más rápida, del 19,4 %, entre 2026 y 2033, impulsada por la investigación continua sobre métodos de cribado rápidos y rentables. Por ejemplo, empresas como Natera e Invitae están ampliando los paneles de cribado bioquímico para incluir una cobertura más amplia de enfermedades, ofreciendo procesos de recolección de muestras más sencillos y plazos de entrega más rápidos. Las pruebas bioquímicas se adoptan cada vez más en regiones con acceso limitado a laboratorios moleculares avanzados debido a sus menores requisitos de infraestructura. La creciente concienciación entre médicos y pacientes sobre la detección temprana y la atención preventiva también impulsa la adopción de pruebas bioquímicas.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de detección de portadores se segmenta en fibrosis quística, Tay-Sachs, enfermedad de Gaucher, anemia de células falciformes, atrofia muscular espinal y otros trastornos genéticos autosómicos recesivos. El segmento de la fibrosis quística dominó el mercado con la mayor cuota de ingresos del 28,5 % en 2025, debido a la alta prevalencia de portadores de fibrosis quística en varias poblaciones y a las directrices establecidas que recomiendan la detección sistemática. La detección de la fibrosis quística proporciona información fundamental para la planificación familiar y reduce el riesgo de transmitir trastornos genéticos graves. Las redes de laboratorio y clínicas han invertido significativamente en paneles que incluyen mutaciones de la fibrosis quística, lo que refuerza su liderazgo en el mercado

Se espera que el segmento de la atrofia muscular espinal registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, impulsada por la creciente incidencia de la AME y los avances en las tecnologías de diagnóstico temprano. Por ejemplo, empresas como Fulgent Genetics y Blueprint Genetics ofrecen perfiles de portadores ampliados, que incluyen la detección de la AME, lo que promueve estrategias de intervención temprana. El creciente conocimiento de las terapias para la AME y los programas de cribado neonatal fomenta aún más su adopción. Los profesionales sanitarios priorizan cada vez más las pruebas de AME debido a su impacto en los resultados del tratamiento temprano y la calidad de vida.

- Por condición médica

Según la condición médica, el mercado de detección de portadores se segmenta en enfermedades pulmonares, hematológicas, neurológicas y otras. El segmento de enfermedades pulmonares dominó el mercado con la mayor participación en ingresos, con un 31,2 % en 2025, impulsado principalmente por la prevalencia de enfermedades como la fibrosis quística y otros trastornos pulmonares genéticos. La detección de enfermedades pulmonares es fundamental para el diagnóstico temprano, la identificación de portadores y el asesoramiento personalizado. Los laboratorios han desarrollado paneles integrales que abordan múltiples enfermedades pulmonares simultáneamente, lo que ha incrementado la adopción de pruebas en la atención prenatal y preconcepcional.

Se prevé que el segmento de afecciones neurológicas experimente la tasa de crecimiento más rápida, del 20,1 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre los trastornos genéticos neurológicos y el auge de las tecnologías de diagnóstico capaces de detectar la AME, la enfermedad de Tay-Sachs y afecciones relacionadas. Por ejemplo, los paneles de cribado de trastornos neurológicos de Invitae están ganando terreno en clínicas y hospitales gracias a su capacidad para detectar portadores de forma temprana. Se espera que los avances en la investigación neurogenética y la ampliación de la cobertura de seguros para las pruebas genéticas impulsen aún más la demanda. Los médicos recomiendan cada vez más las pruebas de afecciones neurológicas para las poblaciones de alto riesgo, lo que acelera el crecimiento del mercado.

- Por tecnología

En función de la tecnología, el mercado de detección de portadores se segmenta en secuenciación de ADN, reacción en cadena de la polimerasa (PCR), microarreglos y otros. El segmento de secuenciación de ADN dominó el mercado con la mayor participación en ingresos del 55.6% en 2025, impulsado por su alta precisión, escalabilidad y capacidad para detectar un amplio espectro de mutaciones en múltiples genes simultáneamente. La secuenciación de ADN es ampliamente preferida para la detección de portadores tanto prenatal como preconcepcional, lo que permite obtener información completa y mejores resultados de asesoramiento. La adopción de la secuenciación de próxima generación (NGS) ha mejorado aún más la eficiencia y la rentabilidad de las pruebas de portadores basadas en ADN

Se espera que el segmento de PCR experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, gracias a su rápida capacidad de detección, su rentabilidad y su aplicabilidad en el análisis de mutaciones específicas. Por ejemplo, empresas como GeneDx y Myriad Genetics están ampliando su oferta de cribado basado en PCR para detectar rápidamente mutaciones de alta prevalencia. La tecnología PCR sigue siendo popular en laboratorios más pequeños y regiones con infraestructura de NGS limitada. La facilidad de implementación y la alta sensibilidad de los ensayos de PCR la hacen idónea para programas rutinarios de detección de portadores, lo que impulsa aún más su crecimiento.

- Por uso final

Según el uso final, el mercado de detección de portadores se segmenta en hospitales, laboratorios de referencia, consultorios médicos y clínicas, entre otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos, con un 42,3 % en 2025, impulsado por la integración de la detección de portadores en la atención prenatal, la asesoría preconcepcional y los servicios de pruebas genéticas. Los hospitales se benefician de la capacidad de sus laboratorios internos y de ofrecer vías de atención integradas a los pacientes, lo que fortalece su adopción. Las grandes redes hospitalarias y los centros médicos académicos se asocian cada vez más con empresas de diagnóstico para ofrecer paneles ampliados de detección de portadores, garantizando así una atención integral al paciente.

Se prevé que el segmento de laboratorios de referencia experimente la tasa de crecimiento más rápida, del 21,5 %, entre 2026 y 2033, impulsada por la expansión de los servicios de pruebas genéticas de alto rendimiento. Por ejemplo, laboratorios como Quest Diagnostics y Labcorp están invirtiendo en plataformas avanzadas de detección de portadores para prestar servicios eficientes a múltiples hospitales y clínicas. Los laboratorios de referencia también están aprovechando la automatización y las pruebas multiplex para mejorar los plazos de entrega y la precisión. La capacidad de ofrecer soluciones de pruebas rentables a gran escala posiciona a los laboratorios de referencia como un segmento de rápido crecimiento en el mercado de detección de portadores.

Análisis regional del mercado europeo de detección de operadores

- Alemania dominó el mercado de detección de portadores con la mayor participación en los ingresos en 2025, impulsada por su sólida infraestructura de atención médica, capacidades de diagnóstico avanzadas y una alta adopción de pruebas genéticas en la atención prenatal y preconcepcional.

- El enfoque del país en la atención médica preventiva, sumado a la amplia concienciación sobre los trastornos genéticos hereditarios, ha acelerado el uso de servicios de detección de portadores. La sólida presencia de empresas líderes en diagnóstico, la continua I+D en tecnologías de detección molecular y bioquímica, y las colaboraciones con hospitales e instituciones de investigación fortalecen aún más la expansión del mercado.

- El énfasis de Alemania en integrar la detección de portadores en los protocolos clínicos estándar, mejorar el asesoramiento a los pacientes y apoyar la atención médica personalizada refuerza su posición de liderazgo en el mercado regional.

Perspectivas del mercado de detección de operadores en el Reino Unido

Se proyecta que el mercado del Reino Unido registre la tasa de crecimiento anual compuesta (TCAC) más rápida del mercado europeo de cribado de portadores durante el período 2026-2033, impulsada por una mayor concienciación sobre los trastornos genéticos, la expansión de los programas de pruebas prenatales y preconcepcionales, y la adopción de tecnologías de cribado de última generación. El aumento de las iniciativas gubernamentales y sanitarias que promueven la detección temprana, junto con las alianzas estratégicas entre laboratorios nacionales y empresas internacionales de diagnóstico, está impulsando la demanda del mercado. Por ejemplo, empresas como Natera e Invitae están colaborando con hospitales afiliados al NHS para ampliar el acceso al cribado de portadores. El énfasis del Reino Unido en mejorar los resultados de los pacientes, ampliar el acceso a pruebas genéticas avanzadas y apoyar la atención preventiva lo posiciona como el mercado de mayor crecimiento de la región.

Análisis del mercado de detección de operadores en Francia

Se prevé que Francia experimente un crecimiento sostenido entre 2026 y 2033, impulsado por la expansión de los servicios de salud, las clínicas de fertilidad y los programas de atención prenatal, así como por la creciente adopción de paneles integrales de detección de portadores. El enfoque del país en el diagnóstico precoz de trastornos genéticos, la atención médica preventiva y la integración de tecnologías moleculares impulsa la demanda de servicios de pruebas de portadores que ofrecen precisión, una amplia cobertura de enfermedades y resultados de asesoramiento fiables. El aumento de las inversiones en laboratorios de diagnóstico avanzado, sumado al sólido apoyo gubernamental a los programas de salud reproductiva, está mejorando las tasas de adopción en clínicas y hospitales nacionales. La colaboración entre proveedores de diagnóstico franceses y empresas internacionales mejora aún más la integración tecnológica y la calidad del servicio. El compromiso de Francia con el avance de la atención preventiva y la eficiencia operativa respalda sus perspectivas de mercado estables en la región europea.

Cuota de mercado de detección de operadores en Europa

La industria de detección de portadores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eurofins Scientific (Luxemburgo)

- Invitae Corporation (EE. UU.)

- Opko Health Inc. (EE. UU.)

- Luminex Corporation (EE. UU.)

- Fulgent Genetics (EE. UU.)

- Quest Diagnostics (EE. UU.)

- Sema4 OpCo, Inc. (EE. UU.)

- Myriad Genetics (EE. UU.)

- Illumina Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- MedGenome (EE. UU.)

- Myriad Genetics Inc. (EE. UU.)

- Natera Inc. (EE. UU.)

- Gene By Gene Ltd. (EE. UU.)

- Laboratory Corporation of America Holdings (EE. UU.)

- Mount Sinai Genomics Inc. (EE. UU.)

- Corporación Otogenetics (EE. UU.)

Últimos avances en el mercado europeo de detección de portadores

- En octubre de 2024, Myriad Genetics anunció el lanzamiento de su panel de detección de portadores Foresight Plus, que abarca más de 500 genes. Este panel ampliado permite una detección más completa de enfermedades genéticas raras y menos comunes, lo que permite a los médicos y a los futuros padres comprender mejor los posibles riesgos hereditarios. El lanzamiento refuerza la tendencia hacia soluciones de detección más amplias y de alta cobertura, aumenta la utilidad clínica de las pruebas de portadores y fomenta su adopción en hospitales, clínicas de fertilidad y centros de diagnóstico especializados.

- En enero de 2024, Natera adquirió la cartera de servicios de salud reproductiva de Invitae, que incluye servicios de detección de portadores y pruebas prenatales no invasivas, por 52,5 millones de dólares. Esta adquisición estratégica consolida la posición de Natera en el mercado de la genética reproductiva, permitiéndole ofrecer soluciones integrales de detección. Se espera que esta operación agilice los flujos de trabajo clínicos, mejore el acceso a pruebas avanzadas de portadores y fomente una mayor adopción entre profesionales sanitarios y pacientes que buscan una evaluación integral del riesgo reproductivo.

- En febrero de 2023, Fulgent Genetics lanzó su Panel Ampliado de Detección de Portadores Beacon787, que analiza 787 genes asociados con enfermedades autosómicas recesivas y ligadas al cromosoma X. Este desarrollo amplía significativamente el alcance de la detección de portadores, ofreciendo a los futuros padres una visión más completa de su perfil de riesgo genético. Refuerza la tendencia del mercado hacia paneles panétnicos de alta cobertura y fomenta un uso más amplio de la detección de portadores en programas de atención prenatal y preconcepcional en entornos clínicos y de laboratorio.

- En enero de 2022, Mitera anunció la disponibilidad de sus kits de pruebas genéticas reproductivas Peaches & Me y 23 Pears para el hogar en los 50 estados de EE. UU. Estos kits permiten a los usuarios detectar afecciones como el síndrome de Down desde la comodidad del hogar, lo que aumenta la accesibilidad y la comodidad. Este desarrollo destaca el creciente segmento del mercado de pruebas de detección de portadores, centrado en el consumidor, y se espera que impulse su adopción entre las poblaciones conocedoras de la tecnología y preocupadas por su salud, que buscan una evaluación temprana y práctica del riesgo reproductivo.

- En junio de 2021, Grail lanzó la prueba de sangre multicáncer Galleri, diseñada para detectar cáncer en adultos mayores de 50 años o con alto riesgo de cáncer. Si bien se centra principalmente en la detección del cáncer, este lanzamiento subraya la tendencia general hacia las pruebas genéticas multienfermedad y las tecnologías avanzadas de cribado en la atención médica preventiva. Demuestra la evolución del mercado hacia soluciones de detección temprana y no invasiva, así como la integración de enfoques innovadores de pruebas genéticas en la atención clínica habitual.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.