Europe Construction Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.34 Billion

USD

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentación del mercado europeo de software de gestión de la construcción por implementación (en la nube y local), tamaño de la organización (grandes empresas y pymes), tipo de dispositivo (teléfono inteligente y computadora), modelo de precios (basado en licencia y basado en suscripción), aplicación (preconstrucción, gestión de proyectos, gestión financiera, gestión de recursos, gestión de relaciones con los clientes, etc.), sector vertical (contratista de construcción residencial, contratista de construcción comercial, contratistas de paisajismo, gerentes de construcción, ingenieros, arquitectos, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de software de gestión de la construcción

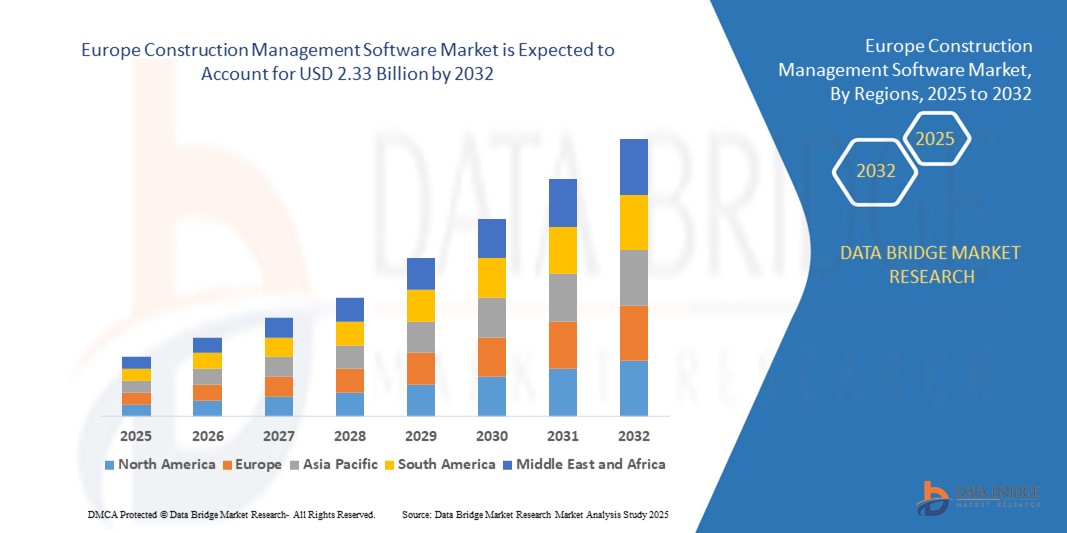

- El tamaño del mercado de software de gestión de la construcción en Europa se valoró en 1.340 millones de dólares en 2024 y se espera que alcance los 2.330 millones de dólares en 2032 , con una CAGR del 7,10 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías digitales en los flujos de trabajo de construcción, la creciente demanda de seguimiento de proyectos y control de costos en tiempo real, y la necesidad de una mejor colaboración entre las partes interesadas en los proyectos de construcción.

- La expansión de los proyectos de infraestructura comercial y residencial, junto con las estrictas regulaciones de construcción y los requisitos de cumplimiento, también están impulsando la demanda de software de gestión de la construcción en toda la región.

Análisis del mercado europeo de software de gestión de la construcción

- La creciente adopción de soluciones de construcción digital está impulsando la demanda de software de gestión de la construcción en toda Europa.

- La integración del modelado de información de construcción (BIM) y las herramientas de gestión de proyectos basadas en la nube están mejorando la colaboración, la visibilidad del proyecto y la eficiencia operativa.

- Alemania dominó el mercado europeo de software de gestión de la construcción en 2024 y se espera que mantenga su liderazgo durante el período de pronóstico, respaldada por su sólido sector de la construcción, infraestructura digital avanzada y adopción temprana de tecnologías de construcción inteligentes.

- Se espera que el Reino Unido sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de software de gestión de la construcción de Europa debido a las crecientes inversiones en construcción residencial y comercial, un ecosistema de edificios inteligentes en rápido crecimiento y una creciente demanda de soluciones de software integradas que mejoren la transparencia y la eficiencia del proyecto.

- El segmento de la nube dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente demanda de soluciones flexibles y escalables. El software de construcción basado en la nube ofrece acceso a datos en tiempo real, mejora la colaboración en equipo y reduce los costos iniciales de infraestructura, lo cual resulta especialmente atractivo para contratistas y gerentes de proyecto que buscan eficiencia operativa. El segmento continúa ganando impulso gracias a la facilidad de actualización del sistema, las funciones de seguridad mejoradas y la integración con plataformas móviles.

Alcance del informe y segmentación del mercado de software de gestión de la construcción en Europa

|

Atributos |

Perspectivas clave del mercado del software de gestión de la construcción en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado europeo de software de gestión de la construcción

Aumento de las pruebas en el punto de atención en el diagnóstico ganadero

- La creciente tendencia hacia las pruebas en el punto de atención (POC) está transformando el panorama del diagnóstico ganadero al permitir la detección de enfermedades in situ en tiempo real. La portabilidad y la velocidad de estos dispositivos permiten tomar decisiones de tratamiento inmediatas, especialmente en granjas grandes donde el aislamiento temprano de los animales infectados es crucial. Esto se traduce en una mayor productividad y una menor pérdida de vidas por enfermedades.

- La alta demanda de diagnósticos rápidos en regiones remotas y de escasos recursos está acelerando la adopción de kits de prueba portátiles y plataformas de diagnóstico móviles. Estas herramientas son especialmente eficaces donde el acceso a los laboratorios veterinarios es limitado, lo que ayuda a reducir los retrasos en el diagnóstico y a garantizar intervenciones oportunas. Esta tendencia cuenta con el apoyo de gobiernos y ONG que se centran en la salud animal en entornos rurales.

- La asequibilidad y la facilidad de uso de los modernos dispositivos POC los hacen atractivos para el cribado rutinario del rebaño, lo que mejora la vigilancia de enfermedades. Los ganaderos se benefician de pruebas más frecuentes sin incurrir en costos excesivos ni obstáculos logísticos, lo que, en última instancia, mejora la gestión general de la salud del rebaño.

- Por ejemplo, en 2023, varias cooperativas lecheras de la India rural informaron de una reducción en las tasas de contaminación de la leche tras implementar kits de detección de mastitis en las explotaciones ganaderas, desarrollados por empresas biotecnológicas locales. Estos kits permitieron la detección y el tratamiento tempranos, mejorando la calidad de la leche y el bienestar animal, a la vez que reducían los gastos de tratamiento.

- Si bien los diagnósticos en el punto de atención (POC) están acelerando la detección temprana y apoyando la bioseguridad, su impacto depende de la innovación continua, la capacitación de los usuarios y la asequibilidad. Los fabricantes deben centrarse en estrategias localizadas de desarrollo e implementación de productos para aprovechar al máximo esta creciente demanda.

Dinámica del mercado europeo de software de gestión de la construcción

Conductor

Aumento de la prevalencia de enfermedades zoonóticas y mayor concienciación entre los agricultores

El aumento de las enfermedades zoonóticas está impulsando tanto a los gobiernos como a los ganaderos a priorizar el diagnóstico como primera línea de defensa. Enfermedades como la brucelosis, la leptospirosis y la tuberculosis bovina tienen implicaciones interespecíficas, lo que impulsa un fuerte enfoque en la identificación y el control tempranos. Esto ha acelerado la inversión en diagnóstico veterinario.

Los ganaderos son cada vez más conscientes de los riesgos financieros asociados a las infecciones no diagnosticadas, como la reducción de la productividad, el aumento de la mortalidad y la restricción del acceso a los mercados de exportación. Esta concienciación ha propiciado el uso regular de kits de diagnóstico, incluso entre las pequeñas y medianas empresas. Este cambio se ve impulsado por la creciente demanda de productos seguros de origen animal por parte de los consumidores.

Las iniciativas del sector público y de organismos internacionales han fortalecido la infraestructura de diagnóstico y los protocolos de vigilancia. Desde programas de pruebas subvencionadas hasta iniciativas nacionales de control de enfermedades, los marcos de apoyo están ayudando a los agricultores a detectar amenazas de forma temprana y a actuar con decisión para prevenir la propagación.

• Por ejemplo, en 2022, la Unión Europea implementó un protocolo de pruebas obligatorias para ciertas enfermedades zoonóticas en granjas comerciales, lo que impulsó la demanda de diagnósticos rápidos y analizadores portátiles en toda la región.

• Si bien la concientización y el apoyo institucional impulsan el mercado, aún existe la necesidad de mejorar la conectividad de última milla, garantizar la asequibilidad del diagnóstico e integrar la tecnología en las prácticas rutinarias de manejo del ganado para asegurar una adopción sostenida.

Restricción/Desafío

Alto costo de los equipos de diagnóstico avanzados y acceso limitado en las regiones rurales

El alto precio de los equipos de diagnóstico avanzados, como los analizadores PCR y los sistemas ELISA, los hace inaccesibles para los pequeños agricultores y los centros veterinarios con financiación insuficiente. Estos sistemas suelen reservarse para grandes operaciones comerciales o institutos de investigación. El costo sigue siendo un factor limitante importante para su uso generalizado.

En muchas zonas rurales, falta personal capacitado para usar o mantener herramientas de diagnóstico complejas. La falta de infraestructura de apoyo y las barreras logísticas reducen aún más el acceso a pruebas oportunas y precisas. Esto provoca un subregistro y demoras en la respuesta a las enfermedades en zonas de alto riesgo.

La penetración en el mercado también se ve limitada por los problemas de la cadena de suministro en zonas remotas, donde no se garantiza la disponibilidad constante de kits de diagnóstico y reactivos. Estas regiones suelen depender del tratamiento sintomático, que es menos eficaz y puede provocar un aumento de la mortalidad animal y pérdidas de productividad.

• Por ejemplo, en 2023, las agencias ganaderas del África subsahariana revelaron que más del 70% de los pequeños agricultores no tenían acceso a servicios de diagnóstico formales, y citaron el costo de los equipos y las brechas de infraestructura como las principales barreras.

Si bien las tecnologías de diagnóstico siguen evolucionando, resolver los desafíos de costo y acceso sigue siendo crucial. Los actores del mercado deben centrarse en soluciones descentralizadas, unidades de prueba móviles y herramientas escalables para reducir la brecha diagnóstica rural y aprovechar el potencial del mercado a largo plazo.

Alcance del mercado europeo de software de gestión de la construcción

El mercado está segmentado en función de la implementación, el tamaño de la organización, el tipo de dispositivo, el modelo de precios, la aplicación y la vertical.

- Por implementación

En función de su implementación, el mercado europeo de software de gestión de la construcción se segmenta en la nube y en instalaciones locales. El segmento de la nube dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por la creciente demanda de soluciones flexibles y escalables. El software de construcción en la nube ofrece acceso a datos en tiempo real, mejora la colaboración en equipo y reduce los costes iniciales de infraestructura, lo que resulta especialmente atractivo para contratistas y gestores de proyectos que buscan eficiencia operativa. Este segmento continúa ganando impulso gracias a la facilidad de actualización del sistema, las mejoras en las funciones de seguridad y la integración con plataformas móviles.

Se espera que el segmento local experimente el crecimiento más rápido entre 2025 y 2032 y sigue siendo relevante entre las empresas que priorizan un mayor control sobre los datos y la compatibilidad de la infraestructura heredada, especialmente en regiones o sectores con estrictos mandatos de cumplimiento de datos.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado europeo de software de gestión de la construcción se segmenta en grandes empresas y pequeñas y medianas empresas (pymes). El segmento de grandes empresas mantuvo la mayor cuota de mercado en 2024 debido a sus extensas carteras de proyectos, que exigen herramientas sofisticadas para el control presupuestario, la programación y la asignación de recursos. Estas organizaciones suelen invertir en plataformas de software integrales que integran múltiples funciones para una visibilidad integral del proyecto.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente conocimiento de las herramientas digitales y la disponibilidad de modelos de suscripción asequibles basados en la nube. Estas soluciones ayudan a las pymes a mejorar su productividad, reducir los errores manuales y mantenerse competitivas en un mercado de la construcción altamente fragmentado.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado europeo de software de gestión de la construcción se segmenta en smartphones y ordenadores. El segmento de ordenadores registró la mayor cuota de ingresos en 2024, ya que el software de escritorio sigue siendo la herramienta preferida para el diseño detallado de proyectos, la elaboración de informes y la gestión financiera entre los profesionales de oficina.

Se prevé que el segmento de teléfonos inteligentes experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente uso de aplicaciones móviles entre supervisores, ingenieros y contratistas en obra. Las soluciones accesibles desde dispositivos móviles facilitan actualizaciones en tiempo real, la recopilación de datos de campo y una mejor comunicación entre equipos, optimizando así los plazos de los proyectos y la toma de decisiones.

- Por modelo de precios

Según el modelo de precios, el mercado europeo de software de gestión de la construcción se segmenta en licencias y suscripciones. El segmento de suscripción dominó el mercado en 2024 gracias a sus menores costes iniciales, actualizaciones automáticas y opciones de facturación flexibles, atractivas tanto para pymes como para grandes contratistas. La tendencia hacia el software como servicio (SaaS) está transformando la forma en que las empresas de construcción acceden y utilizan las soluciones de gestión de proyectos.

Se espera que el segmento basado en licencias sea testigo del crecimiento más rápido entre 2025 y 2032, demandado por empresas tradicionales que prefieren compras únicas y tienen capacidades de TI internas para administrar actualizaciones y seguridad internamente, en particular para proyectos de infraestructura a largo plazo.

- Por aplicación

En función de su aplicación, el mercado europeo de software de gestión de la construcción se segmenta en preconstrucción, gestión de proyectos, gestión financiera, gestión de recursos, gestión de relaciones con los clientes, entre otros. El segmento de gestión de proyectos tuvo la mayor cuota de mercado en 2024, impulsado por la creciente demanda de herramientas que facilitan la programación de tareas, la colaboración en tiempo real y el seguimiento de hitos entre equipos dispersos.

Se prevé que el segmento de gestión financiera experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre el control de costes y el cumplimiento normativo. La integración de herramientas de presupuestación, sistemas de facturación y módulos de compras en el software de construcción está cobrando impulso para minimizar los riesgos financieros y mejorar el retorno de la inversión.

- Por Vertical

Según el sector vertical, el mercado europeo de software de gestión de la construcción se segmenta en contratistas de construcción residencial, contratistas de construcción comercial, contratistas de paisajismo, gerentes de construcción, ingenieros, arquitectos, entre otros. El segmento de contratistas de construcción comercial lideró el mercado en 2024, impulsado por el creciente desarrollo de infraestructura comercial y la necesidad de plataformas integradas para gestionar proyectos complejos y multifase.

Se prevé que el segmento de contratistas de construcción residencial experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la demanda de vivienda y el auge de los pequeños promotores que utilizan herramientas digitales para la estimación de costos, la planificación de proyectos y la interacción con el cliente. Las soluciones específicas para cada sector se están volviendo esenciales para abordar los flujos de trabajo y las necesidades regulatorias específicas de cada categoría.

Análisis regional del mercado europeo de software de gestión de la construcción

- Alemania dominó el mercado europeo de software de gestión de la construcción en 2024 y se espera que mantenga su liderazgo durante el período de pronóstico, respaldada por su sólido sector de la construcción, infraestructura digital avanzada y adopción temprana de tecnologías de construcción inteligentes.

- El enfoque del país en la sostenibilidad, las estrictas regulaciones de cumplimiento y las inversiones en infraestructura a gran escala están impulsando la integración de soluciones digitales en proyectos de construcción públicos y privados.

- Las empresas de construcción líderes aprovechan cada vez más las herramientas basadas en la nube y las plataformas de modelado de información de construcción (BIM) para mejorar el control de costos y los plazos de los proyectos.

- Las iniciativas gubernamentales que promueven la construcción energéticamente eficiente y el desarrollo de ciudades inteligentes impulsan aún más la adopción de software. Sin embargo, los pequeños contratistas aún pueden enfrentar desafíos relacionados con los altos costos de implementación y la integración de sistemas heredados.

Perspectivas del mercado de software de gestión de la construcción en el Reino Unido

Se prevé que el Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la automatización de la construcción de viviendas, las prácticas de construcción modular y las inversiones en infraestructura tras el Brexit. Un sólido marco regulatorio para el cumplimiento digital y la creciente demanda de acceso a datos en tiempo real en las distintas obras están acelerando la transformación digital del sector. El sólido ecosistema fintech y proptech del Reino Unido también impulsa la innovación en tecnología de la construcción, lo que propicia una mayor implantación de herramientas de gestión basadas en la nube. Se espera que el aumento de las inversiones en transporte y vivienda, junto con sólidas colaboraciones público-privadas, impulse aún más el crecimiento del mercado. A pesar de las prometedoras perspectivas, la persistente incertidumbre económica y la escasez de personal cualificado pueden presentar retos a corto plazo para una adopción más amplia .

Cuota de mercado del software de gestión de la construcción en Europa

La industria del software de gestión de la construcción en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Nemetschek (Alemania)

- Bentley Systems, Incorporated (Reino Unido)

- Sage Group plc (Reino Unido)

- Trimble Inc. (Alemania)

- RIB Software GmbH (Alemania)

- Asite Solutions Limited (Reino Unido)

- PlanRadar GmbH (Austria)

- Thinkproject Deutschland GmbH (Alemania)

- Bricsys NV (Bélgica)

- Elecosoft plc (Reino Unido)

Últimos avances en el mercado europeo de software de gestión de la construcción

- En julio de 2023, el Grupo Nemetschek anunció una inversión inicial en Stylib, con el objetivo de simplificar el descubrimiento de productos arquitectónicos en toda Europa. Esta inversión respalda la misión más amplia de Nemetschek de impulsar la transformación digital en los sectores europeos de la construcción y el diseño. Al facilitar el acceso a materiales de construcción digitales y herramientas de diseño, la inversión fortalece su ecosistema de software y posiciona a la empresa como un innovador clave en el panorama tecnológico europeo de la construcción.

- En marzo de 2023, Bentley Systems se asoció con WSB para promover la adopción de gemelos digitales de infraestructura entre los actores de la infraestructura civil. La colaboración introdujo una solución de gestión digital de la construcción basada en la plataforma SYNCHRO de Bentley, que mejoró la visibilidad y la eficiencia de los proyectos. Esto tiene un impacto especial en Europa, donde la modernización de infraestructuras y las iniciativas de ciudades inteligentes están generando una demanda de tecnologías avanzadas de gestión de proyectos.

- En mayo de 2023, Sage completó la adquisición de Corecon, ampliando sus capacidades de gestión de la construcción más allá del software de contabilidad. Con sede en el Reino Unido, Sage ahora ofrece herramientas integradas de preconstrucción y gestión de proyectos basadas en la nube. Este desarrollo mejora su competitividad en el mercado europeo de software de construcción y promueve un enfoque más integral para los flujos de trabajo digitales de construcción en toda la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.