Europe Craniomaxilofacial Devices Maket

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

197.80 Million

USD

295.83 Million

2024

2032

USD

197.80 Million

USD

295.83 Million

2024

2032

| 2025 –2032 | |

| USD 197.80 Million | |

| USD 295.83 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos craneomaxilofaciales por producto (sustituto de injerto óseo, fijación con placa y tornillo CMF, distracción CMF, fijación de colgajo craneal, fijación torácica, reemplazo de la articulación temporomandibular, reparación dural), material (aleaciones, bioabsorbibles, cerámicas, polímeros, otros), ubicación (fijadores externos, fijadores internos), aplicación (cirugía plástica, neurocirugía y otorrinolaringología, cirugía ortognática y dental), usuario final (hospitales, centros de cirugía ambulatoria, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos craneomaxilofaciales

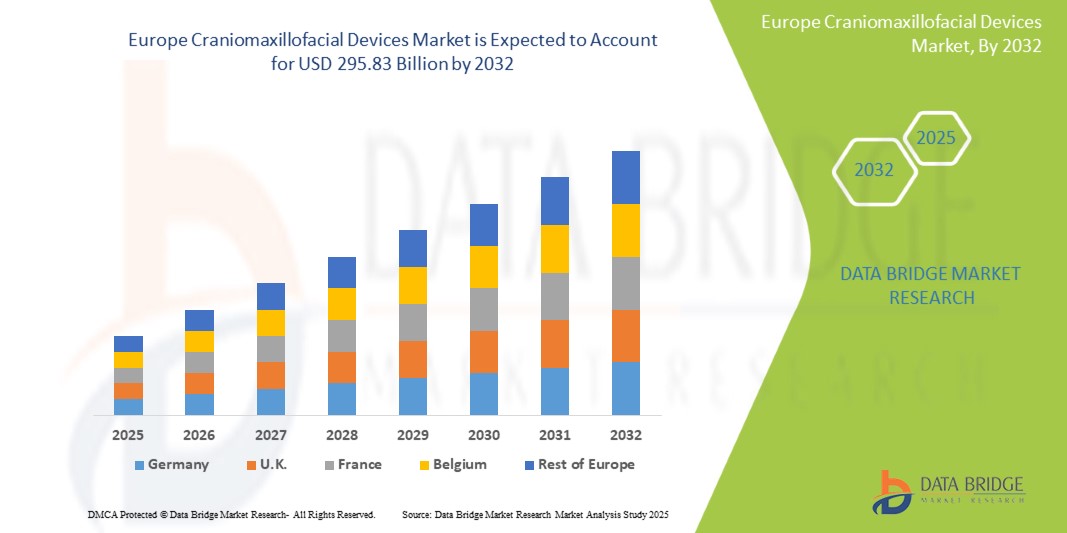

- El mercado europeo de dispositivos craneomaxilofaciales se valoró en USD 197,8 millones en 2024 y se espera que alcance los USD 295,83 millones en 2032, con una CAGR del 6,5 % durante el período de pronóstico.

- El crecimiento del mercado europeo de dispositivos craneomaxilofaciales se debe a varios factores clave. Uno de los principales es la creciente incidencia de lesiones traumáticas y fracturas faciales, a menudo consecuencia de accidentes, lesiones deportivas e incidentes violentos. Estas lesiones requieren intervenciones quirúrgicas avanzadas y el uso de dispositivos craneomaxilofaciales para un tratamiento y rehabilitación eficaces. Además, la creciente demanda de procedimientos estéticos, incluidas las cirugías reconstructivas faciales, ha impulsado el mercado de dispositivos que ayudan a restaurar la apariencia y la funcionalidad facial.

Análisis del mercado europeo de dispositivos craneomaxilofaciales

- Los dispositivos craneomaxilofaciales son vitales en el tratamiento de traumatismos faciales, deformidades congénitas y cirugías reconstructivas, desempeñando un papel esencial en la restauración de la funcionalidad y la estética. Estos dispositivos se utilizan en diversos entornos médicos, como hospitales, clínicas especializadas y centros de rehabilitación, y son cruciales para pacientes sometidos a cirugías relacionadas con fracturas, tumores o deformidades óseas faciales.

- La demanda de dispositivos craneomaxilofaciales en Europa se debe principalmente a la creciente incidencia de lesiones y fracturas faciales causadas por accidentes, lesiones deportivas y violencia. Además, el envejecimiento de la población, que a menudo se enfrenta a afecciones como pérdida ósea o fracturas, contribuye a la creciente necesidad de procedimientos reconstructivos. El creciente interés en las cirugías estéticas faciales y los procedimientos reconstructivos cosméticos está impulsando aún más la demanda de estos dispositivos en toda la región.

- Europa posee una cuota sustancial del mercado mundial de dispositivos craneomaxilofaciales gracias a su avanzada infraestructura sanitaria, investigación médica de vanguardia y profesionales sanitarios altamente cualificados. Países como Alemania, Francia y el Reino Unido están a la vanguardia gracias a sus consolidados sistemas sanitarios, su gran énfasis en la atención traumatológica y sus técnicas quirúrgicas avanzadas. Estos países también se benefician de políticas de reembolso favorables y de un mayor conocimiento de las opciones de tratamiento disponibles por parte de los pacientes.

- El mercado europeo también se ve reforzado por las normas regulatorias establecidas por la Agencia Europea de Medicamentos (EMA) y el Reglamento sobre Productos Sanitarios (MDR), que garantizan la seguridad y eficacia de estos dispositivos. Además, avances tecnológicos como la impresión 3D, los implantes personalizados y las técnicas quirúrgicas mínimamente invasivas están mejorando la precisión y las tasas de éxito de los procedimientos craneomaxilofaciales, haciéndolos más accesibles y eficaces.

- Además, la creciente popularidad de los procedimientos estéticos, incluyendo las cirugías reconstructivas faciales para deformidades congénitas y traumáticas, está contribuyendo al crecimiento del mercado. A medida que aumenta la demanda de soluciones tanto funcionales como cosméticas, junto con el creciente número de pacientes de edad avanzada que requieren cirugías faciales, se prevé que el mercado de dispositivos craneomaxilofaciales en Europa experimente una expansión constante en los próximos años.

Alcance del informe Segmentación del mercado de dispositivos craneomaxilofaciales

|

Atributos |

Perspectivas clave del mercado de dispositivos craneomaxilofaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos craneomaxilofaciales

Implantes personalizados y avances tecnológicos en precisión quirúrgica

- Los avances en la impresión 3D están transformando el mercado de dispositivos craneomaxilofaciales al permitir la producción de implantes específicos para cada paciente, mejorar la precisión quirúrgica, reducir el tiempo operatorio y mejorar los resultados estéticos y funcionales.

- La integración de sistemas de navegación y planificación quirúrgica asistida por computadora está ganando popularidad, lo que permite una mayor precisión en reconstrucciones craneofaciales complejas y procedimientos traumatológicos.

- Por ejemplo, el sistema de salud altamente desarrollado de Alemania, junto con su énfasis en el cuidado de traumas y la reconstrucción facial, ha resultado en una demanda constante de dispositivos craneomaxilofaciales, particularmente para cirugías maxilofaciales y tratamientos postraumáticos.

- La creciente demanda de procedimientos mínimamente invasivos está impulsando la adopción de implantes más pequeños y con contornos anatómicos que reducen las cicatrices, aceleran la recuperación y mejoran la satisfacción del paciente.

- El uso creciente de materiales biocompatibles y reabsorbibles está creando nuevas oportunidades para la seguridad a largo plazo y una menor necesidad de cirugías secundarias, particularmente en pacientes pediátricos y traumatizados.

Dinámica del mercado de dispositivos craneomaxilofaciales

Conductor

Aumento de la incidencia de traumatismos faciales y creciente demanda de soluciones reconstructivas avanzadas

- El mercado europeo de dispositivos craneomaxilofaciales está impulsado principalmente por el creciente número de lesiones faciales resultantes de accidentes de tránsito, actividades deportivas y traumatismos físicos, que requieren intervención quirúrgica y el uso de implantes especializados.

- El envejecimiento demográfico en países como Alemania, Francia e Italia contribuye a una mayor prevalencia de afecciones craneofaciales y fracturas relacionadas con la edad, lo que aumenta aún más la necesidad de procedimientos reconstructivos y correctivos.

- Existe un énfasis creciente en la reconstrucción estética y funcional, con una creciente demanda de cirugías faciales debido a anomalías congénitas, resecciones de tumores y mejoras cosméticas, lo que impulsa la adopción de dispositivos craneomaxilofaciales.

- Las innovaciones tecnológicas, incluida la impresión 3D, la planificación quirúrgica virtual (VSP) y los implantes específicos para cada paciente, están mejorando la precisión quirúrgica, reduciendo el tiempo operatorio y mejorando los resultados posquirúrgicos.

Por ejemplo,

- En 2023, Medartis AG (Suiza) presentó una nueva línea de implantes craneofaciales de titanio impresos en 3D adaptados a las anatomías individuales de los pacientes, mejorando significativamente el ajuste y reduciendo las complicaciones posoperatorias.

- Este crecimiento se ve respaldado además por los avances regulatorios bajo el Reglamento de Dispositivos Médicos (MDR) de la UE, la creciente experiencia quirúrgica en toda Europa y la expansión de las unidades de atención especializada y de traumatología, lo que hace que los tratamientos craneomaxilofaciales avanzados estén más ampliamente disponibles.

Oportunidad

Avances en soluciones craneomaxilofaciales personalizadas para cirugía ambulatoria y ambulatoria

- El cambio hacia la atención ambulatoria en toda Europa está creando nuevas oportunidades para los dispositivos craneomaxilofaciales que favorecen una recuperación más rápida, una hospitalización mínima y una reducción de las complicaciones quirúrgicas mediante enfoques mínimamente invasivos e implantes personalizados.

- La creciente demanda de cirugías ambulatorias y protocolos de recuperación mejorados está impulsando la adopción de implantes específicos para cada paciente y procedimientos planificados digitalmente, lo que permite una alta precisión y un tiempo operatorio reducido en entornos clínicos descentralizados.

- La integración de la planificación quirúrgica virtual (VSP), la impresión 3D y la realidad aumentada en entornos ambulatorios permite a los cirujanos planificar con antelación procedimientos craneofaciales complejos con mayor precisión y ofrecer resultados óptimos fuera de los sistemas hospitalarios tradicionales.

Por ejemplo,

- En febrero de 2024, KLS Martin Group lanzó una plataforma de planificación virtual e implantes impresos en 3D diseñada específicamente para cirugías craneomaxilofaciales ambulatorias, lo que permite una atención personalizada y agiliza los flujos de trabajo para los cirujanos en centros quirúrgicos descentralizados en Europa.

- Esta oportunidad se ve reforzada por la creciente digitalización de la atención sanitaria en Europa, la creciente demanda de atención personalizada y la creciente presión para reducir las estadías hospitalarias y los gastos de atención médica, lo que impulsa la necesidad de soluciones de tratamiento craneomaxilofacial eficientes y basadas en tecnología.

Restricción/Desafío

Los altos costos y el estricto cumplimiento del MDR de la UE dificultan el acceso al mercado y la innovación.

- El alto costo de los dispositivos craneomaxilofaciales (en particular los implantes específicos para cada paciente, los materiales bioreabsorbibles y los sistemas quirúrgicos asistidos por computadora) representa una barrera importante para su adopción en sistemas de salud con limitaciones presupuestarias y entre poblaciones de pacientes marginados en toda Europa.

- Los estrictos requisitos reglamentarios bajo el Reglamento de Dispositivos Médicos (MDR) de la UE exigen datos clínicos completos, vigilancia continua y documentación detallada, lo que aumenta el tiempo y el costo necesarios para llevar nuevos productos craneomaxilofaciales al mercado.

- Las pequeñas y medianas empresas (PYME) a menudo enfrentan limitaciones de recursos que hacen que el cumplimiento de la MDR sea especialmente oneroso, lo que genera demoras, reducción de la innovación o retirada del mercado, lo que afecta la disponibilidad de los dispositivos y la competencia en regiones europeas clave.

Por ejemplo,

- En 2024, un análisis de MedTech Europe reveló que casi el 60% de las pymes del segmento craneomaxilofacial informaron retrasos en el lanzamiento de productos o reducciones en las inversiones en I+D debido a obstáculos regulatorios y financieros vinculados a la adaptación a MDR.

- Estos desafíos se agravan aún más en los entornos de atención sanitaria rurales y descentralizados, donde los presupuestos limitados y las barreras logísticas pueden restringir el acceso a soluciones quirúrgicas avanzadas, lo que en última instancia limita la expansión del mercado y los resultados de los pacientes en toda Europa.

Alcance del mercado de dispositivos craneomaxilofaciales

El mercado está segmentado según producto, tipo, aplicación y canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por material |

|

|

Por ubicación |

|

|

Por aplicación |

|

|

Por el usuario final |

|

Se proyecta que en 2025, el segmento de tobilleras y soportes dominará el mercado con la mayor participación en el segmento de productos.

Se prevé que el segmento de tobilleras y soportes lidere el mercado europeo de tobilleras y soportes ortopédicos, con la mayor cuota de mercado (34,14 %) en 2025, debido a la creciente prevalencia de esguinces de tobillo, lesiones de ligamentos y fracturas, especialmente entre deportistas y personas con estilos de vida activos. Estos dispositivos son esenciales para proporcionar estabilidad articular, minimizar la inflamación y facilitar una movilidad segura durante la recuperación. El creciente enfoque en la prevención de lesiones en el deporte y la actividad física, junto con la creciente concienciación sobre la intervención temprana y la rehabilitación, está impulsando la demanda de tobilleras. Además, los avances en el diseño de productos, como los materiales ligeros, transpirables y con contornos anatómicos, están mejorando la comodidad y el cumplimiento terapéutico del paciente. La disponibilidad de opciones ajustables y personalizables también está ampliando la base de usuarios en diferentes grupos de edad y niveles de actividad. Asimismo, la integración de tecnologías inteligentes, como sensores integrados para la monitorización del movimiento y la presión en tiempo real, está transformando las tobilleras en herramientas avanzadas de rehabilitación. Con el énfasis creciente en los tratamientos no invasivos, la recuperación en el hogar y la atención ortopédica personalizada, se espera que el segmento de tobilleras y soportes mantenga una posición de liderazgo en el mercado europeo.

Se espera que las clínicas de neurocirugía y otorrinolaringología representen la mayor participación durante el período de pronóstico en el mercado de cirugía plástica.

Se proyecta que en 2025, las clínicas de neurocirugía y otorrinolaringología (Otorrinolaringología) representarán la mayor cuota de mercado, con un 38,31%, impulsada por la creciente demanda de cirugías craneomaxilofaciales relacionadas con afecciones neurológicas y otorrinolaringológicas. Estas clínicas desempeñan un papel crucial en el manejo de traumatismos craneofaciales complejos, deformidades y afecciones como trastornos del nervio facial, fracturas de cráneo y tumores. Las clínicas de neurocirugía y otorrinolaringología de toda Europa, en particular las de los sistemas de salud avanzados de Alemania, Francia y el Reino Unido, están invirtiendo en dispositivos craneomaxilofaciales de vanguardia para mejorar la precisión quirúrgica, los resultados de la recuperación y la satisfacción del paciente. La adopción de herramientas quirúrgicas mínimamente invasivas, implantes impresos en 3D y dispositivos de fijación avanzados está mejorando la eficiencia de los procedimientos y reduciendo los tiempos de recuperación. Además, la integración de soluciones de atención personalizada y el creciente énfasis en la rehabilitación ambulatoria y postoperatoria refuerzan aún más el dominio de estas clínicas como canal de distribución clave para dispositivos craneomaxilofaciales.

Análisis regional del mercado de dispositivos craneomaxilofaciales

Alemania es el país dominante en el mercado de dispositivos craneomaxilofaciales.

- Alemania lidera el mercado europeo de dispositivos craneomaxilofaciales y posee la mayor participación debido a su infraestructura de atención médica avanzada, alta demanda de cirugías traumatológicas y reconstructivas e inversiones sustanciales en tecnologías médicas.

- El fuerte énfasis del país en el cuidado de los traumatismos maxilofaciales, las deformidades faciales y la cirugía reconstructiva impulsa la adopción de dispositivos craneomaxilofaciales en hospitales, centros de trauma especializados e instalaciones quirúrgicas ambulatorias.

- El sistema de salud bien establecido de Alemania, junto con políticas de reembolso favorables, proporciona un entorno propicio para el crecimiento de la adopción de dispositivos craneomaxilofaciales, particularmente en procedimientos reconstructivos tanto estéticos como funcionales.

- La presencia de fabricantes líderes como Medartis AG y KLS Martin Group, junto con el sólido ecosistema de investigación y desarrollo del país, consolida aún más el liderazgo de Alemania en el mercado.

- La integración de tecnologías avanzadas como la impresión 3D, la planificación quirúrgica virtual y los implantes específicos para cada paciente también está fortaleciendo la posición de Alemania como centro de innovaciones craneomaxilofaciales en Europa.

Se proyecta que el Reino Unido registre la mayor tasa de crecimiento

- Se espera que el Reino Unido experimente el crecimiento más rápido en el mercado de dispositivos craneomaxilofaciales de Europa, impulsado por una creciente prevalencia de traumatismos faciales, defectos congénitos y la creciente demanda de cirugías reconstructivas y cosméticas.

- El enfoque del gobierno del Reino Unido en mejorar el acceso a la atención médica, particularmente a través de la integración de tecnologías de salud digitales y telemedicina, está acelerando la adopción de dispositivos craneomaxilofaciales avanzados, incluidos implantes impresos en 3D y sistemas de planificación virtual.

- La inversión en la expansión de la atención especializada en traumas en áreas rurales y marginadas, combinada con el envejecimiento de la población del país y el aumento de las lesiones faciales, está impulsando la demanda de productos craneomaxilofaciales.

- La presencia de los principales proveedores de atención médica e instituciones de investigación académica que colaboran con empresas de dispositivos médicos está impulsando el desarrollo y la comercialización de tecnologías craneomaxilofaciales de vanguardia, lo que impulsa aún más el crecimiento del mercado en el Reino Unido.

Cuota de mercado de dispositivos craneomaxilofaciales

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Stryker Corporation (EE. UU.)

- Johnson & Johnson (DePuy Synthes) (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Medartis AG (Suiza)

- Grupo KLS Martin (Alemania)

- B. Braun Melsungen AG (Alemania)

- Evonos GmbH & Co. KG (Alemania)

Últimos avances en el mercado global de dispositivos craneomaxilofaciales

- En marzo de 2024, KLS Martin Group anunció la apertura de una nueva planta de producción de 5100 m² en Jacksonville, Florida. Esta planta aumenta la capacidad de producción de implantes craneomaxilofaciales a medida. La inversión fue de 38 millones de dólares estadounidenses e integró tecnologías de fabricación aditiva de vanguardia para satisfacer la creciente demanda de implantes personalizados y crear 180 nuevos empleos que contribuirán a la economía regional.

- En febrero de 2024, según Materialise, la compañía lanzó su Sistema Personalizado de Artroplastia Total de ATM. En un estudio clínico realizado un año después de la cirugía, el sistema, que incluye implantes, guías y planificación digital, logró una tasa de éxito del 100 %. Los pacientes han mostrado una mejora significativa en el dolor, la calidad de vida y la capacidad para comer.

- En diciembre de 2023, Stryker Corporation, una de las empresas de tecnología médica líderes en el mundo, anunció la ejecución de una oferta vinculante a Menix para adquirir SERF SAS, una empresa de reemplazo de articulaciones con sede en Francia.

- En noviembre de 2022: Zimmer Biomet Inc., líder mundial en tecnología médica, anunció hoy la autorización 510(k) de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para la quilla tibial Persona OsseoTi para el reemplazo de rodilla sin cemento.

- En febrero de 2022, Johnson & Johnson Medical Devices Companies anunció que DePuy Synthes (una división de Johnson & Johnson) adquirió CrossRoads Extremity Systems, una empresa de pie y tobillo con sede en Tennessee que ofrece una amplia gama de implantes y sistemas de instrumentación envasados de forma estéril y específicos para cada procedimiento, aprobados para indicaciones en las extremidades inferiores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.