Europe Dengue Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.64 Million

USD

170.60 Million

2024

2032

USD

33.64 Million

USD

170.60 Million

2024

2032

| 2025 –2032 | |

| USD 33.64 Million | |

| USD 170.60 Million | |

| % | |

|

Segmentación del mercado europeo de tratamiento del dengue por cepas (DENV-1, DENV-2, DENV-3, DENV-4 y otras), transmisión (de mosquito a humano y de madre a hijo), tipo (medicamentos, cuidados paliativos, vacunación y otras), gravedad (sin complicaciones y grave), vía de administración (oral y parenteral), modo de compra (con receta y sin receta [OTC]), usuario final (hospitales, clínicas especializadas, atención médica domiciliaria y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de tratamiento del dengue

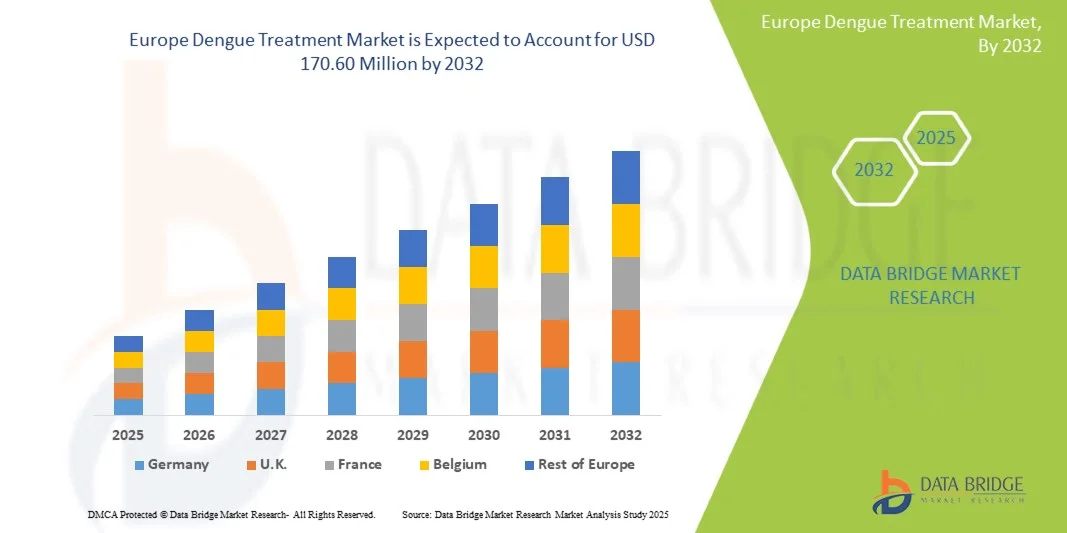

- El tamaño del mercado europeo de tratamiento del dengue se valoró en USD 33,64 millones en 2024 y se espera que alcance los USD 170,60 millones para 2032 , con una CAGR del 22,50 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del dengue en las regiones tropicales y subtropicales, lo que aumenta la demanda de opciones de tratamiento efectivas y accesibles.

- Además, las crecientes iniciativas gubernamentales, la investigación en terapias antivirales y una mayor conciencia pública están acelerando la adopción de soluciones de tratamiento contra el dengue, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de tratamiento del dengue

- El mercado europeo de tratamiento del dengue está experimentando un crecimiento constante debido a la creciente conciencia sobre el manejo del dengue, la sólida infraestructura de atención médica y los programas gubernamentales activos dirigidos a las enfermedades transmitidas por vectores.

- La creciente demanda de diagnóstico temprano, protocolos de tratamiento estandarizados y disponibilidad de terapias avanzadas están impulsando su adopción en hospitales y clínicas especializadas.

- Alemania dominó el mercado europeo de tratamiento del dengue con la mayor participación en los ingresos del 32,5 % en 2024, respaldada por instalaciones de atención médica de alta calidad, la adopción temprana de medicamentos antivirales y una sólida participación en ensayos clínicos y programas de investigación.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en Europa para el mercado de tratamiento del dengue en Europa durante el período de pronóstico, con una CAGR del 7,2%, impulsada por una mayor conciencia de los riesgos del dengue, la expansión de las clínicas especializadas y las iniciativas gubernamentales mejoradas para la atención preventiva y los servicios ambulatorios.

- El segmento de transmisión de mosquitos a humanos dominó el mercado europeo de tratamiento del dengue con la mayor participación en los ingresos del 87 % en 2024, ya que representa la principal vía de infección en las regiones endémicas.

Alcance del informe y segmentación del mercado europeo de tratamiento del dengue

|

Atributos |

Perspectivas clave del mercado europeo del tratamiento del dengue |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de tratamiento del dengue

Avances en el desarrollo de vacunas y terapias

- Una tendencia significativa y en auge en el mercado europeo del tratamiento del dengue es el desarrollo de vacunas y terapias antivirales de nueva generación destinadas a reducir las hospitalizaciones y las complicaciones graves de la enfermedad. Esto incluye vacunas vivas atenuadas y terapias combinadas dirigidas a múltiples serotipos del virus del dengue.

- Por ejemplo, en mayo de 2024, Takeda Pharmaceuticals recibió la precalificación de la OMS para su vacuna contra el dengue, Qdenga (TAK-003), que permite a los países europeos importar y utilizar la vacuna en poblaciones de viajeros de alto riesgo y durante brotes.

- Las empresas farmacéuticas están realizando cada vez más ensayos clínicos en varios países de Europa para validar la eficacia y la seguridad en diversas poblaciones, garantizando así aprobaciones regulatorias rápidas por parte de la Agencia Europea de Medicamentos (EMA).

- La integración de terapias antivirales junto con los programas de vacunación es una tendencia creciente, que proporciona enfoques de tratamiento integrales para viajeros que regresan de regiones endémicas y brotes esporádicos.

- Las autoridades sanitarias públicas europeas están evaluando activamente los programas de vacunación para las comunidades de alto riesgo, destacando la tendencia de colaboración público-privada para mejorar la accesibilidad.

- Se están adoptando soluciones de salud digital, como herramientas de predicción de brotes basadas en IA y plataformas de telemedicina, para monitorear los brotes de dengue importados a través de viajeros y optimizar la administración del tratamiento.

- Los esfuerzos continuos de I+D se centran en la creación de vacunas de dosis única o de mayor duración para mejorar el cumplimiento del tratamiento por parte de los pacientes y reducir las cargas logísticas en los programas de inmunización.

- Las iniciativas de organizaciones como el Centro Europeo para la Prevención y el Control de Enfermedades (ECDC) enfatizan la detección temprana y la respuesta rápida, reforzando la tendencia hacia terapias preventivas en Europa.

- La mayor colaboración entre las empresas biotecnológicas europeas y los fabricantes mundiales de vacunas está acelerando la introducción de nuevas terapias contra el dengue y mejorando la preparación para la gestión de brotes.

Dinámica del mercado europeo del tratamiento del dengue

Conductor

Aumento de la incidencia y casos importados de dengue

- El creciente número de casos de dengue importados en Europa está impulsando la demanda de vacunas y opciones terapéuticas en hospitales, clínicas de viajes y programas de salud pública.

- Por ejemplo, en 2024, Francia y España notificaron más de 1.200 casos importados de dengue de viajeros que regresaban de regiones endémicas, lo que creó la necesidad de un acceso rápido al tratamiento y a las vacunas preventivas.

- El cambio climático y la propagación gradual de los mosquitos Aedes en el sur de Europa están contribuyendo a un mayor riesgo de transmisión local, lo que impulsa aún más el crecimiento del mercado.

- Las campañas de concienciación pública que destacan la detección temprana, los beneficios de la vacunación y las opciones de tratamiento disponibles para los viajeros han dado como resultado una mayor aceptación de los pacientes y intervenciones oportunas.

- Los gobiernos y las organizaciones internacionales están financiando la investigación, el desarrollo y la distribución de vacunas y terapias contra el dengue, lo que brinda nuevas oportunidades para la expansión del mercado en Europa.

- En 2025, Italia y Portugal notificaron casos esporádicos de dengue autóctono, lo que pone de relieve la necesidad de medidas preventivas y de tratamiento, actuando como motor del crecimiento del mercado.

- El aumento del gasto sanitario en los países europeos permite un acceso más amplio a las vacunas y los antivirales, mejorando las tasas de adopción.

- La expansión de clínicas especializadas de viajes y medicina tropical está facilitando un acceso más rápido al tratamiento y la concientización entre las poblaciones en riesgo.

- La creciente prevalencia de coinfecciones con otras enfermedades transmitidas por mosquitos, como el chikungunya, ha intensificado la demanda de terapias integrales contra el dengue en Europa.

Restricción/Desafío

“ Accesibilidad diagnóstica limitada y altos costos de tratamiento ”

- La disponibilidad limitada de diagnósticos rápidos y precisos del dengue en ciertas clínicas de viajes y zonas rurales europeas sigue siendo un desafío clave que retrasa el inicio temprano del tratamiento.

- Por ejemplo, durante la temporada de dengue de 2024 en España, los retrasos en los diagnósticos debido a la capacidad limitada de los laboratorios llevaron a una respuesta más lenta al tratamiento de los casos importados.

- Los kits de diagnóstico avanzados siguen siendo costosos y a menudo se limitan a hospitales más grandes, lo que afecta la detección temprana y los resultados del tratamiento.

- El diagnóstico erróneo o tardío aumenta los costos del tratamiento y puede provocar complicaciones graves, lo que reduce la confianza en las opciones terapéuticas.

- Los obstáculos regulatorios y logísticos para la importación de vacunas o antivirales en ciertos países europeos pueden retrasar el acceso al mercado y limitar la cobertura de los pacientes.

- Para abordar estos desafíos se requieren inversiones en tecnologías de diagnóstico asequibles, apoyo gubernamental y una mejor infraestructura de distribución para garantizar una intervención oportuna.

- Los altos costos del tratamiento, incluida la hospitalización y los cuidados de apoyo, pueden limitar el acceso para las poblaciones sin seguro o de bajos ingresos.

- La dependencia de la cadena de suministro de unos pocos fabricantes de vacunas puede provocar escasez temporal, lo que ralentiza el acceso en situaciones de brote.

- La escasa concienciación entre los profesionales sanitarios de los países europeos no endémicos puede retrasar el inicio del tratamiento adecuado para los casos importados.

- Las diferencias en las políticas sanitarias nacionales y los mecanismos de reembolso entre los países europeos pueden obstaculizar la adopción sistemática de vacunas y terapias contra el dengue.

Alcance del mercado europeo del tratamiento del dengue

El mercado está segmentado en función de las cepas, la transmisión, el tipo, la gravedad, la vía de administración, el modo de compra, el usuario final y el canal de distribución.

• Por cepas

Sobre la base de las cepas, el mercado europeo de tratamiento del dengue está segmentado en DENV-1, DENV-2, DENV-3, DENV-4 y otros. El segmento DENV-2 dominó el mercado con la mayor participación en los ingresos del 36,8% en 2024, impulsado por su alta prevalencia en países como Alemania, Francia y el Reino Unido. Los hospitales y las clínicas priorizan el DENV-2 debido a su asociación con casos de dengue moderado a grave. El segmento se beneficia de los programas de salud gubernamentales que promueven el diagnóstico y el tratamiento tempranos. Las guías clínicas y los protocolos de tratamiento estandarizados fortalecen la adopción hospitalaria. La integración de la atención ambulatoria y hospitalaria garantiza la administración oportuna de la terapia. Los programas de I+D dirigidos a terapias DENV-2 están activos en la región. Las áreas urbanas y semiurbanas muestran mayores tasas de adopción del tratamiento. El monitoreo continuo del paciente mejora los resultados. Las campañas de concienciación pública enfatizan la intervención temprana. Los programas de capacitación médica refuerzan las mejores prácticas. Los hospitales y las clínicas especializadas garantizan el suministro continuo de medicamentos y la adherencia. Las colaboraciones gubernamentales y privadas apoyan los ensayos clínicos y la investigación.

Se espera que el segmento DENV-3 experimente la CAGR más rápida del 8,5% entre 2025 y 2032, impulsada por el aumento de brotes y la mayor conciencia de sus complicaciones clínicas. Los hospitales y las clínicas especializadas están priorizando el DENV-3 debido a su vínculo con casos moderados a graves. La investigación y el desarrollo en curso de vacunas dirigidas al DENV-3 y terapias de apoyo están impulsando la adopción. Las iniciativas de salud pública están promoviendo medidas preventivas y el tratamiento temprano. La expansión de las instalaciones de diagnóstico permite la detección temprana. Los médicos enfatizan protocolos de tratamiento personalizados para las infecciones por DENV-3. Los hospitales están asegurando un mejor monitoreo de las complicaciones. Los programas gubernamentales brindan apoyo específico en regiones propensas a brotes. El acceso de los pacientes está aumentando tanto en áreas urbanas como semiurbanas. La integración con los programas de salud pública fortalece la adopción. Las pautas clínicas se están actualizando con base en las tendencias de casos de DENV-3. Las campañas de concientización comunitaria impulsan las visitas oportunas a hospitales y clínicas. La I+D farmacéutica continúa mejorando la eficacia y seguridad del tratamiento.

• Por transmisión

En función de la transmisión, el mercado europeo de tratamiento del dengue se segmenta en transmisión de mosquito a humano y transmisión de madre a hijo. El segmento de transmisión de mosquito a humano dominó el mercado con la mayor participación en los ingresos, con un 87 % en 2024, ya que representa la principal vía de infección en regiones endémicas. Los programas de control de vectores y las campañas de concienciación comunitaria apoyan a hospitales y clínicas en la gestión de la carga de pacientes. El diagnóstico temprano y el tratamiento oportuno en los hospitales garantizan mejores resultados para los pacientes. Las guías clínicas estandarizadas fortalecen la adopción. Las poblaciones urbanas y semiurbanas presentan una mayor incidencia, lo que impulsa la demanda de tratamiento. Los hospitales integran cuidados paliativos y terapias parenterales. Los médicos enfatizan la monitorización y el seguimiento de los pacientes. Los programas gubernamentales de salud y las campañas públicas refuerzan las medidas preventivas. La disponibilidad continua de medicamentos garantiza un tratamiento ininterrumpido. Las clínicas especializadas apoyan las iniciativas hospitalarias con atención ambulatoria. La investigación clínica y el seguimiento de casos mejoran los protocolos de tratamiento. Los hospitales y las clínicas colaboran para optimizar la gestión de la terapia.

Se espera que el segmento de Transmisión de Madre a Hijo registre la CAGR más rápida del 9.2% de 2025 a 2032, impulsada por la creciente conciencia de los riesgos del dengue neonatal y las mejoras en los centros de atención médica materna. Los programas de detección prenatal en los hospitales se están expandiendo. Las clínicas especializadas brindan atención de seguimiento para recién nacidos en riesgo. Cada vez se adoptan más medidas preventivas durante el embarazo. Las campañas de concientización educan a los proveedores de atención médica y a los pacientes. Las iniciativas gubernamentales apuntan a la reducción de la transmisión vertical. Los hospitales implementan estrictos protocolos de atención neonatal. Los medicamentos de apoyo y la terapia parenteral ayudan a una intervención rápida. Los médicos brindan asesoramiento a las mujeres embarazadas en regiones endémicas. Las clínicas integran la atención del dengue con los programas de salud materna. El diagnóstico y el monitoreo tempranos mejoran los resultados neonatales. La expansión de la atención materna ambulatoria mejora la accesibilidad. La investigación y los informes continuos informan las pautas clínicas y la estrategia de salud pública.

• Por tipo

Según el tipo, el mercado europeo de tratamiento del dengue se segmenta en medicamentos, cuidados paliativos, vacunación y otros. El segmento de medicamentos dominó el mercado con una participación en los ingresos del 54,6 % en 2024, impulsado por el uso generalizado de antivirales y terapias complementarias. Los hospitales y clínicas adoptan protocolos de medicación estandarizados. La atención ambulatoria garantiza una administración oportuna. Los programas gubernamentales de salud promueven el acceso a los medicamentos. La adopción en zonas urbanas y semiurbanas es alta debido a la mejora de la infraestructura sanitaria. La adherencia de los médicos a las guías clínicas fortalece la adopción hospitalaria. La I+D continua mejora la eficacia y la seguridad de los fármacos. Los ensayos clínicos respaldan la introducción de nuevas terapias. La monitorización y el seguimiento de los pacientes garantizan resultados efectivos. Los programas de seguros respaldan los costos de los medicamentos. Las campañas de concienciación pública promueven el tratamiento temprano. Los hospitales y las clínicas especializadas garantizan un suministro constante de medicamentos. La integración con los programas de cuidados paliativos y vacunación mejora la recuperación del paciente.

Se espera que el segmento de vacunación sea testigo de la CAGR más rápida del 12,4% de 2025 a 2032, impulsada por los programas gubernamentales de inmunización, las vacunas multiserotipo de próxima generación y la creciente conciencia de la comunidad sobre la prevención del dengue. Los hospitales y las clínicas priorizan la vacunación en regiones endémicas. Las campañas de salud pública educan a las comunidades sobre los beneficios de las vacunas. La expansión de los centros de vacunación aumenta la accesibilidad en áreas urbanas y semiurbanas. Los médicos recomiendan vacunas para poblaciones de alto riesgo. La inversión en I+D mejora la eficacia y la seguridad. Los subsidios gubernamentales y los programas de seguros apoyan la adopción de la vacuna. La conciencia de la prevención de brotes fomenta la aceptación. La integración de los programas de vacunación con la atención médica de rutina fortalece la cobertura. Las dosis de seguimiento y refuerzo garantizan la inmunidad a largo plazo. La distribución a través de hospitales y farmacias minoristas aumenta el alcance. La adopción de la vacunación complementa la atención de apoyo y los protocolos de medicación. El monitoreo del impacto de la vacuna informa las políticas y las pautas clínicas.

• Por gravedad

Según la gravedad, el mercado europeo de tratamiento del dengue se segmenta en sin complicaciones y grave. El segmento sin complicaciones dominó el mercado con una participación en los ingresos del 68% en 2024, ya que representa la mayoría de los casos de dengue. El tratamiento ambulatorio y los cuidados paliativos se adoptan ampliamente. Los hospitales y las clínicas garantizan la adherencia a los protocolos de tratamiento estandarizados. El diagnóstico temprano y la intervención oportuna mejoran los resultados de los pacientes. Los programas gubernamentales de salud promueven el acceso a los medicamentos. Las zonas urbanas y semiurbanas muestran mayores tasas de adopción. Los médicos supervisan la recuperación del paciente y brindan atención de seguimiento. Las campañas de concienciación comunitaria promueven las visitas hospitalarias oportunas. La cobertura del seguro mejora la asequibilidad del tratamiento. Las guías clínicas refuerzan la gestión adecuada. Las farmacias hospitalarias garantizan la disponibilidad de medicamentos. La integración con otros servicios de salud fortalece la adherencia. Los hospitales y las clínicas especializadas colaboran para una gestión eficaz.

Se espera que el segmento Grave registre la CAGR más rápida del 10,1% entre 2025 y 2032, impulsada por la creciente incidencia de la fiebre hemorrágica del dengue y el síndrome de choque por dengue. Los hospitales están ampliando la infraestructura de cuidados críticos para gestionar los casos graves. La monitorización intensiva y las terapias combinadas se adoptan cada vez más. Los médicos enfatizan el diagnóstico temprano y la intervención rápida. Las clínicas especializadas apoyan la atención hospitalaria mediante el seguimiento ambulatorio. Los programas de salud del gobierno proporcionan recursos específicos para pacientes de alto riesgo. La terapia parenteral y la atención de apoyo avanzada se implementan ampliamente. Los protocolos hospitalarios estandarizados garantizan un tratamiento consistente. Las campañas de concienciación fomentan las visitas hospitalarias oportunas. La expansión de las instalaciones de atención terciaria mejora la accesibilidad. La I+D se centra en optimizar los tratamientos para el dengue grave. La recopilación de datos informa las directrices y políticas clínicas. Los hospitales y las clínicas colaboran para mejorar las tasas de supervivencia.

• Por vía de administración

Según la vía de administración, el mercado europeo de tratamiento del dengue se segmenta en oral y parenteral. El segmento oral dominó el mercado con una participación en los ingresos del 62% en 2024, gracias a su uso generalizado para la reducción de la fiebre, el control de plaquetas y los cuidados paliativos. El tratamiento ambulatorio garantiza el cumplimiento terapéutico. Los hospitales y las clínicas siguen directrices estandarizadas. Los programas gubernamentales promueven la accesibilidad. La adopción en zonas urbanas y semiurbanas es alta. La fácil administración favorece la adherencia del paciente. La cobertura del seguro mejora la asequibilidad. El suministro continuo de medicamentos garantiza una terapia ininterrumpida. Los médicos supervisan la evolución del paciente y ofrecen asesoramiento. La integración con los servicios hospitalarios y de clínicas especializadas mejora los resultados. Los protocolos clínicos guían la administración segura. Las campañas de concienciación pública fomentan el tratamiento oportuno. Los hospitales y las clínicas optimizan la terapia oral para casos sin complicaciones.

Se espera que el segmento Parenteral experimente la CAGR más rápida del 11.5% entre 2025 y 2032, impulsada por el aumento de las hospitalizaciones por dengue grave, la expansión de la infraestructura de cuidados intensivos y la adopción de fluidoterapia intravenosa y antivirales inyectables. Los hospitales equipan las unidades de cuidados críticos con capacidades parenterales. Los médicos enfatizan la administración rápida para reducir las complicaciones. Las clínicas especializadas coordinan las terapias intravenosas ambulatorias. Los medicamentos de apoyo garantizan una intervención oportuna para pacientes de alto riesgo. Los programas gubernamentales brindan apoyo a la infraestructura. La I+D continua mejora la seguridad y la eficacia. La expansión de la atención terciaria mejora la accesibilidad. La adherencia y el monitoreo del paciente mejoran los resultados. Las farmacias hospitalarias garantizan el suministro de medicamentos. La integración con los diagnósticos permite una terapia inmediata. La cobertura de seguros respalda la atención hospitalaria y parenteral. Las guías clínicas y el monitoreo fortalecen la adopción.

• Por modo de compra

Según el método de compra, el mercado europeo de tratamiento del dengue se segmenta en medicamentos con receta y de venta libre (OTC). El segmento de medicamentos con receta dominó el mercado con una participación en los ingresos del 77 % en 2024, ya que el tratamiento supervisado por un médico es esencial para el manejo seguro del dengue. Los hospitales y las clínicas dispensan medicamentos directamente. El cumplimiento normativo garantiza protocolos estandarizados. La cobertura de seguros facilita la asequibilidad. La monitorización y el seguimiento médico mejoran los resultados. El acceso ambulatorio y hospitalario mejora la adherencia. Los programas gubernamentales y las iniciativas de salud pública refuerzan el uso de medicamentos con receta. La adopción en zonas urbanas y semiurbanas es alta. La dosificación estandarizada reduce las complicaciones. Las farmacias hospitalarias proporcionan un suministro confiable. Las clínicas especializadas apoyan la atención basada en la prescripción. Las guías clínicas refuerzan la administración adecuada. La formación médica mejora el cumplimiento del paciente.

Se espera que el segmento de medicamentos de venta libre registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por la creciente atención domiciliaria para el dengue sin complicaciones, la disponibilidad de medicamentos de apoyo sin receta y la expansión de las redes de farmacias minoristas y en línea. Los pacientes prefieren cada vez más las opciones de TAC por su comodidad y el rápido manejo de los síntomas. Las farmacias minoristas promueven la accesibilidad y la concienciación. Las plataformas en línea permiten la entrega a domicilio y el seguimiento de la adherencia. Las campañas de educación pública informan sobre el uso seguro de los TAC. Las poblaciones urbanas y semiurbanas se benefician de un mayor acceso. La orientación médica garantiza una autogestión adecuada. La integración con la atención de apoyo mejora los resultados. Las herramientas digitales supervisan el cumplimiento. La adopción de TAC reduce la carga hospitalaria. Las iniciativas de salud comunitaria fomentan el uso responsable. Las clínicas especializadas integran la atención de TAC con la gestión ambulatoria. La creciente confianza en el tratamiento autogestionado respalda la expansión.

• Por el usuario final

En función del usuario final, el mercado europeo de tratamiento del dengue se segmenta en hospitales, clínicas especializadas, atención médica domiciliaria y otros. El segmento Hospitales dominó el mercado con una participación en los ingresos del 58% en 2024, gracias a la atención integral para pacientes con dengue, que incluye medicamentos, cuidados paliativos y terapia parenteral. Las unidades de cuidados intensivos, la experiencia médica y los protocolos estandarizados respaldan un manejo eficaz. Los programas gubernamentales de salud y los planes de seguros mejoran la accesibilidad. La adopción en zonas urbanas y semiurbanas es alta. La integración con los diagnósticos garantiza una intervención temprana. Los hospitales monitorean la adherencia y el seguimiento del paciente. Las clínicas especializadas complementan la atención hospitalaria con servicios ambulatorios. La investigación y los ensayos clínicos respaldan nuevas terapias. Las farmacias hospitalarias garantizan un suministro continuo. Las campañas de concienciación pública impulsan las visitas hospitalarias oportunas. La infraestructura de atención terciaria fortalece los resultados del tratamiento. Las guías clínicas refuerzan el manejo estandarizado.

Se espera que el segmento de Clínicas Especializadas sea testigo de la CAGR más rápida del 7,5% de 2025 a 2032, impulsada por la expansión de los servicios ambulatorios, una mayor conciencia entre médicos y pacientes, y la adopción de programas de atención domiciliaria. Las clínicas proporcionan terapia oral, monitoreo y seguimiento para pacientes en transición de la atención hospitalaria. La accesibilidad urbana y semiurbana mejora el alcance del tratamiento. Los médicos integran la atención del dengue con otros servicios ambulatorios. La atención preventiva y la educación del paciente reducen la progresión de la enfermedad. La colaboración con los hospitales garantiza la continuidad de la atención. La telemedicina y el monitoreo digital apoyan la adherencia. Las campañas de concienciación comunitaria impulsan las visitas clínicas. Las clínicas tienen en stock medicamentos recetados y de apoyo. La capacitación del personal mejora la calidad de la atención. La integración del programa de salud del gobierno garantiza la cobertura. La expansión de las redes de clínicas especializadas fortalece la penetración en el mercado. Las clínicas desempeñan un papel cada vez mayor en el manejo de casos de dengue no complicados y moderados.

• Por canal de distribución

Según el canal de distribución, el mercado europeo de tratamiento del dengue se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado con una participación en los ingresos del 49% en 2024, ya que garantiza el acceso directo a medicamentos recetados, terapias parenterales y programas de vacunación. Los hospitales integran las farmacias en los protocolos de tratamiento. Los medicamentos dispensados por médicos refuerzan la adopción. El control de calidad y el almacenamiento adecuado garantizan la eficacia. Las alianzas gubernamentales apoyan las terapias subsidiadas. Se mantiene el suministro ininterrumpido de medicamentos. El asesoramiento y el seguimiento del paciente mejoran la adherencia. La adopción urbana y semiurbana es alta. La integración con los servicios de diagnóstico y clínicos fortalece los resultados del tratamiento. Los programas de seguros apoyan la accesibilidad. Las clínicas especializadas complementan los servicios de farmacia hospitalaria. La I+D y los ensayos clínicos impulsan la adopción. Las campañas de salud pública refuerzan la utilización. Las cadenas de suministro continuas garantizan una distribución confiable.

Se espera que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la adopción del comercio electrónico, la preferencia de los pacientes por la entrega a domicilio, los programas digitales de adherencia y una mayor accesibilidad en zonas urbanas y semiurbanas. Las plataformas en línea garantizan resurtidos convenientes y una entrega discreta. Los pacientes con terapia a largo plazo se benefician de la entrega a domicilio y el seguimiento. La colaboración entre farmacias minoristas y hospitalarias mejora la disponibilidad. La integración de la telemedicina mejora la adherencia. La penetración de internet impulsa el crecimiento del mercado. La amplia variedad de medicamentos satisface las necesidades tanto de prescripción como de venta libre. Las herramientas digitales supervisan el cumplimiento del paciente. La expansión urbana y semiurbana aumenta la accesibilidad. Las campañas de concienciación fomentan la adopción. El apoyo a los seguros y los pagos mejora la asequibilidad. La entrega a domicilio reduce el riesgo de desplazamientos y exposición. La competencia del comercio electrónico promueve una mayor disponibilidad.

Análisis regional del mercado europeo de tratamiento del dengue

- Alemania dominó el mercado europeo de tratamiento del dengue con la mayor participación en los ingresos del 32,5 % en 2024, respaldada por instalaciones de atención médica de alta calidad, la adopción temprana de medicamentos antivirales y una sólida participación en ensayos clínicos y programas de investigación.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en Europa para el mercado de tratamiento del dengue en Europa durante el período de pronóstico, con una CAGR del 7,2%, impulsada por una mayor conciencia de los riesgos del dengue, la expansión de las clínicas especializadas y las iniciativas gubernamentales mejoradas para la atención preventiva y los servicios ambulatorios.

- La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y aplicaciones de atención médica domiciliaria, y los servicios de tratamiento del dengue se están incorporando tanto a iniciativas de salud pública como a centros de atención médica privados.

Análisis del mercado del tratamiento del dengue en Alemania y Europa

El mercado alemán europeo del tratamiento del dengue dominó Europa con la mayor cuota de ingresos, un 32,5 %, en 2024, gracias a centros de salud de alta calidad, la adopción temprana de medicamentos antivirales y una sólida participación en ensayos clínicos y programas de investigación. La sólida infraestructura del país, combinada con sólidas iniciativas de salud pública y un énfasis en la excelencia clínica, respalda la adopción generalizada del tratamiento del dengue en hospitales, clínicas especializadas y centros ambulatorios. La investigación continua, los protocolos de tratamiento estandarizados y la colaboración entre profesionales sanitarios y compañías farmacéuticas consolidan el liderazgo de Alemania en el mercado europeo.

Perspectivas del mercado del tratamiento del dengue en el Reino Unido y Europa

Se prevé que el mercado de tratamiento del dengue en el Reino Unido y Europa crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 7,2 % durante el período de pronóstico, impulsado por la mayor concienciación sobre los riesgos del dengue, la expansión de las clínicas especializadas y las iniciativas gubernamentales que promueven la atención preventiva y los servicios ambulatorios. La mayor educación del paciente, la adopción de la telemedicina y la integración de programas de atención complementaria en zonas urbanas y semiurbanas impulsan aún más el crecimiento del mercado.

Cuota de mercado del tratamiento del dengue en Europa

La industria del tratamiento del dengue está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical Company Limited (Japón)

- Sanofi SA (Francia)

- Biological E Limited (India)

Últimos avances en el mercado europeo del tratamiento del dengue

- En octubre de 2024, la Organización Mundial de la Salud (OMS) lanzó un plan estratégico global integral para reducir la carga del dengue y otras enfermedades arbovirales transmitidas por Aedes, como el zika y el chikunguña. Esta iniciativa subraya el compromiso de la OMS de combatir la creciente incidencia de estas enfermedades mediante esfuerzos internacionales coordinados y un sistema de vigilancia mejorado.

- En mayo de 2024, Francia reportó un número récord de casos importados de dengue, con al menos 2666 personas que contrajeron la enfermedad en el extranjero, especialmente en Martinica y Guadalupe. Este aumento pone de relieve el creciente riesgo de brotes de dengue en Europa debido al aumento de los viajes y la propagación del mosquito Aedes albopictus.

- En agosto de 2024, un laboratorio en España comenzó a esterilizar miles de mosquitos tigre semanalmente para combatir la propagación del dengue y otras enfermedades. Mediante aceleradores de electrones, se esterilizan aproximadamente 45.000 mosquitos macho y se liberan para que se apareen con hembras, reduciendo así la población de mosquitos y la transmisión del virus.

- En julio de 2025, el Centro Europeo para la Prevención y el Control de Enfermedades (ECDC) notificó cuatro casos de dengue transmitido localmente en Europa, concretamente en Portugal, Italia y Francia. Esto marca una preocupante tendencia de transmisión autóctona de la enfermedad en la región.

- En agosto de 2025, el ECDC actualizó sus datos de vigilancia, indicando que se habían notificado más de 4 millones de casos de dengue y más de 2500 muertes relacionadas con esta enfermedad a nivel mundial desde principios de año. Esto subraya la creciente amenaza del dengue y la necesidad de reforzar las medidas preventivas y las estrategias de tratamiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.